Tamaño y Participación del Mercado de Generadores Portátiles

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 8.78 Mil millones de dólares |

| Tamaño del Mercado (2031) | 10.81 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.23% CAGR |

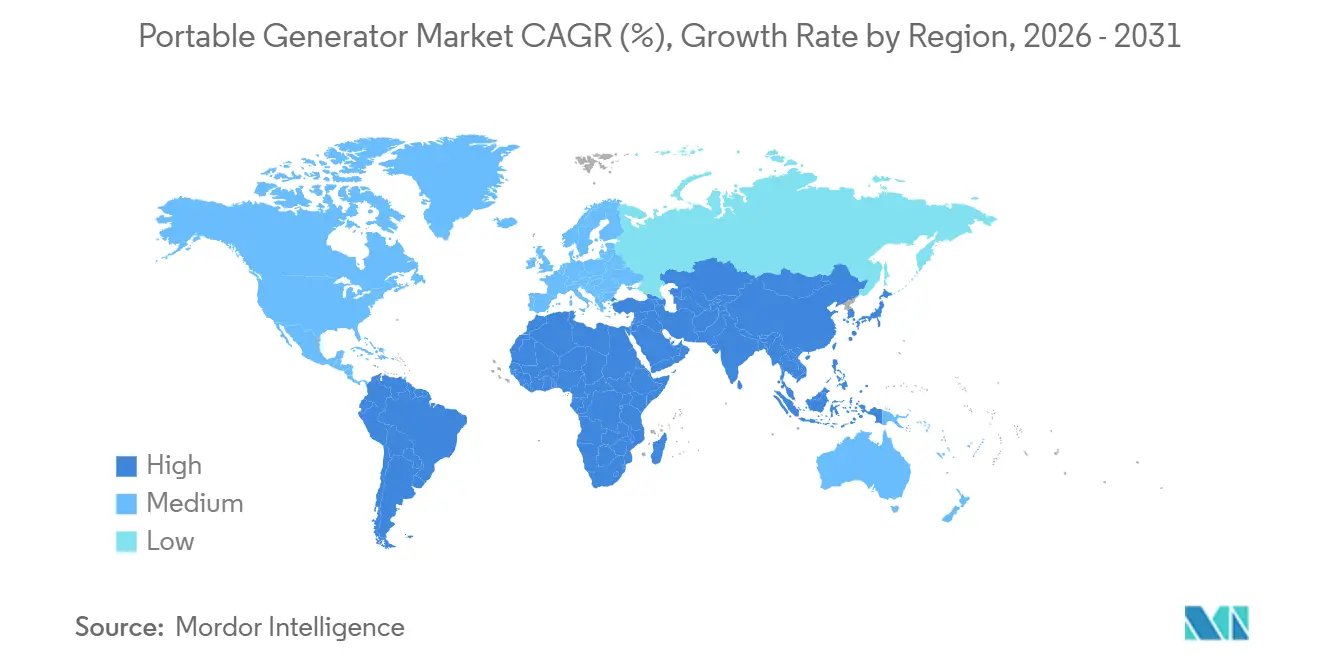

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | Asia-Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Generadores Portátiles por Mordor Intelligence

Se espera que el tamaño del Mercado de Generadores Portátiles aumente de USD 8,38 mil millones en 2025 a USD 8,78 mil millones en 2026 y alcance USD 10,81 mil millones para 2031, creciendo a una CAGR del 4,23% durante 2026-2031.

El crecimiento surge del aumento en la frecuencia de interrupciones del suministro eléctrico, el gasto en infraestructura en economías emergentes y el auge de los vehículos recreativos; sin embargo, el segmento por debajo de 2 kW está cediendo terreno a las estaciones de energía de litio y al endurecimiento de las normas de emisiones para motores pequeños. Por ello, los fabricantes están acelerando el desarrollo de diseños de inversores e híbridos solares, mientras que los compradores residenciales en América del Norte combinan generadores con sistemas fotovoltaicos en tejados y almacenamiento en baterías para protegerse de la volatilidad de las tarifas eléctricas.[1]Departamento de Energía de EE. UU., "Informe del Mercado de Almacenamiento de Energía Residencial 2025," energy.gov Asia-Pacífico lidera la demanda con el 38,6% de los ingresos de 2025 y seguirá siendo la región de más rápido crecimiento impulsada por las canalizaciones de construcción de la ASEAN y la densificación de las telecomunicaciones rurales en China.[2]Banco Asiático de Desarrollo, "Perspectivas del Desarrollo Asiático 2025," adb.org América del Norte mantiene la segunda mayor participación, ya que los estados expuestos a huracanes incorporan certificaciones de energía de respaldo en la suscripción hipotecaria y los trabajadores en oficinas domésticas priorizan la calidad del suministro eléctrico.

Conclusiones Clave del Informe

- Por tipo de combustible, las unidades de gasolina representaron el 44,5% de la participación del mercado de generadores portátiles en 2025, pero los modelos integrados solares están avanzando a una CAGR del 9,7% hasta 2031.

- Por potencia nominal, la banda de 5 a 10 kW capturó el 47,9% de las ventas de 2025; en contraste, los modelos de menos de 5 kW están creciendo a una CAGR del 6,1% por la demanda de los habitantes urbanos.

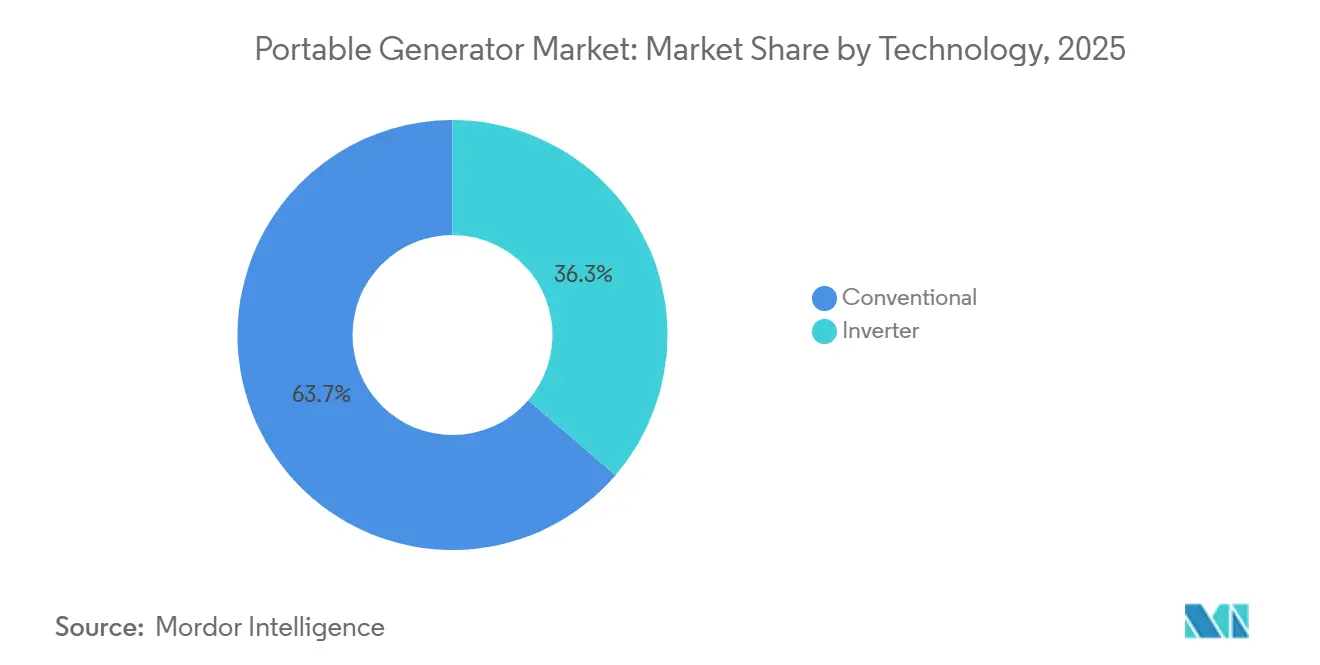

- Por tecnología, los diseños convencionales de marco abierto controlaron el 63,7% de los ingresos de 2025, mientras que la tecnología de inversor está creciendo a una CAGR del 5,3% hasta 2031.

- Por aplicación, el uso de emergencia y reserva representó el 70,2% de la demanda de 2025; los despliegues recreativos se están expandiendo a una CAGR del 8,8% hasta 2031.

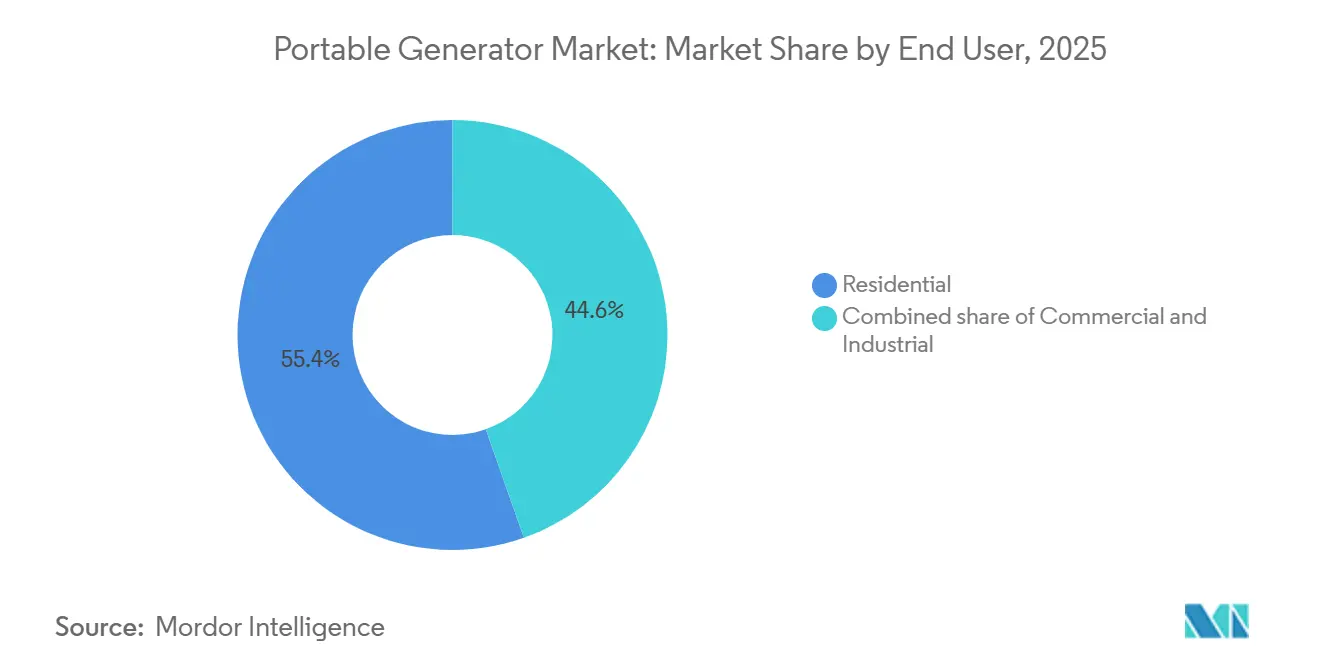

- Por usuario final, los compradores residenciales representaron el 55,4% de los ingresos de 2025, aunque la demanda comercial está creciendo a una CAGR del 5,6% impulsada por la electrificación de obras de construcción y las ordenanzas de ruido en eventos.

- Por geografía, Asia-Pacífico concentró el 38,6% de los ingresos de 2025 y está previsto que avance a una CAGR del 4,9% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Generadores Portátiles

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Interrupciones e inestabilidad de la red eléctrica | +1.2% | América del Norte, India, Brasil, Sudáfrica | Mediano plazo (2-4 años) |

| Crecimiento de la energía de respaldo residencial | +1.0% | América del Norte, Europa, Australia | Corto plazo (≤ 2 años) |

| Auge de la construcción en economías emergentes | +0.8% | Asia-Pacífico, Oriente Medio, América del Sur | Largo plazo (≥ 4 años) |

| Auge de los vehículos recreativos y el ocio al aire libre | +0.6% | América del Norte, Europa, Oceanía | Corto plazo (≤ 2 años) |

| Despliegue de microcentros de datos periféricos | +0.3% | Global | Mediano plazo (2-4 años) |

| Híbrido solar-diésel en torres de telecomunicaciones | +0.4% | Asia-Pacífico, África, América Latina | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Frecuencia de Interrupciones del Suministro Eléctrico e Inestabilidad de la Red

Las tormentas provocadas por el cambio climático, la energía hidroeléctrica sometida a sequías y los eventos de des-energización de las empresas de servicios públicos están prolongando las horas de interrupción del suministro, elevando el valor de la generación en el lugar. Los hogares de EE. UU. soportaron 8,2 horas de interrupción en 2024, un 27% más que en 2019, con Texas y California representando el 40% del tiempo de inactividad nacional.[3]Administración de Información Energética de EE. UU., "Electric Power Monthly," eia.gov India registró 6.800 millones de horas-cliente de cortes de carga durante el ejercicio fiscal 2024-2025, con Uttar Pradesh, Bihar y Jharkhand como los más afectados. La duración de las interrupciones en Brasil aumentó a 14,3 horas en 2024 en medio de calor récord y embalses afectados por la sequía. Sudáfrica impuso cortes de carga de etapa 4 y etapa 5 durante 118 días en 2024, impulsando 2,1 GW de capacidad de reserva incremental, el 35% de la cual involucró unidades portátiles. Junto con los elevados deducibles de seguros por inventario deteriorado y tuberías congeladas, estas tendencias están ampliando el mercado de generadores portátiles más allá de las zonas tradicionalmente propensas a huracanes.

Rápido Crecimiento en la Demanda Residencial de Energía de Respaldo

Los prestamistas hipotecarios exigen ahora certificaciones de energía de respaldo en las zonas de inundaciones y incendios forestales de la FEMA (Agencia Federal para el Manejo de Emergencias), incorporando los costos del generador en los gastos de cierre.[4]Agencia Federal de Financiamiento de la Vivienda, "Orientación sobre Activos de Resiliencia," fhfa.gov El trabajo a distancia intensifica los inconvenientes de las interrupciones: el 28% de los empleados de EE. UU. trabajan desde casa al menos tres días a la semana y citan la fiabilidad del suministro eléctrico como uno de los tres principales factores de reubicación. El banco KfW de Alemania financió EUR 87 millones (USD 95 millones) en mejoras de generadores y baterías domésticas para hogares rurales en 2024. El Regulador de Energía Limpia de Australia constató que el 18% de las instalaciones de paneles solares en tejados de 2024 incluyeron un inversor híbrido preparado para generador. En conjunto, las subvenciones, los incentivos de seguros y la economía del teletrabajo elevan las tasas de adopción por encima de las normas históricas.

Expansión de las Actividades de Construcción en Economías Emergentes

El Asia en desarrollo planea USD 1,7 billones en gastos de infraestructura para 2026, con energía portátil cubriendo las brechas de acceso a la red que se extienden de 6 a 18 meses. India adjudicó contratos de 12.400 km de carreteras y 1,2 millones de viviendas asequibles durante el ejercicio fiscal 2024-2025, exigiendo generadores portátiles durante la inestabilidad monzónica. Arabia Saudita destinó USD 32.000 millones a la construcción de NEOM y el Mar Rojo en 2024, requiriendo unidades conformes con Tier 4/Etapa V en sitios remotos. Las expansiones de Expo City y Masdar City en los Emiratos Árabes Unidos aumentaron el empleo en construcción un 9,2% en 2024, impulsando flotas de generadores inversores bajo restricciones de ruido. Las naciones de la ASEAN lanzaron USD 89.000 millones en licitaciones de asociaciones público-privadas (APP), todas especificando energía temporal para proyectos de puentes, túneles y electrificación rural.

Auge de los Vehículos Recreativos y el Ocio al Aire Libre

Los envíos de vehículos recreativos en EE. UU. alcanzaron 487.000 unidades en 2024, y el 68% de los nuevos remolques incluyen cableado preparado para generador. La participación en acampada llegó a 58,7 millones de hogares, con la acampada dispersa aumentando un 19% interanual. Europa registró 243.000 nuevas matriculaciones de autocaravanas, con el 54% equipadas con paquetes de solar-batería que aún requieren un generador de respaldo para el aire acondicionado. Australia y Nueva Zelanda contabilizaron 2,1 millones de matriculaciones de caravanas, con el 34% de los viajeros nacionales optando por el camping autosuficiente en 2024. Los fabricantes responden con modelos de inversor de menos de 3 kW que pesan menos de 20 kg y producen menos de 58 dBA para atender los casos de uso solapados de balcones urbanos y vehículos recreativos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Regulaciones de emisiones para motores pequeños | -0.7% | EE. UU., UE, China | Corto plazo (≤ 2 años) |

| Adopción de almacenamiento de energía en baterías residencial | -0.5% | América del Norte, Europa, Australia, ciudades de Asia-Pacífico | Mediano plazo (2-4 años) |

| Toque de queda por ruido urbano | -0.3% | Áreas metropolitanas globales | Corto plazo (≤ 2 años) |

| Estaciones de energía de litio que canibalizan ventas de menos de 2 kW | -0.6% | América del Norte, Europa, China | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Estrictas Regulaciones de Emisiones para Motores Pequeños

Las normas Tier 4 de la Agencia de Protección Ambiental de EE. UU. (EPA) para motores de encendido por chispa de menos de 19 kW entraron en vigor en enero de 2025, obligando a incorporar catalizadores de tres vías y alimentación de combustible en circuito cerrado que añaden entre USD 80 y USD 120 por unidad. La Etapa V de la UE eleva los límites de número de partículas, impulsando el uso de filtros de partículas diésel y SCR en generadores diésel portátiles. Los estándares IV Nacionales de China exigen inyección electrónica de combustible (EFI) y diagnósticos a bordo a partir de julio de 2025. Japón ahora exige motores equivalentes a Tier 4 en todas las adquisiciones del sector público. Los costos de cumplimiento presionan los precios de entrada y aceleran el cambio hacia arquitecturas de inversor e híbrido solar.

Adopción de Sistemas Residenciales de Almacenamiento de Energía en Baterías

La capacidad de baterías residenciales en EE. UU. superó 1,2 GWh en 2025; Tesla, Enphase y LG Chem ofrecen paquetes de 10 a 20 kWh que mantienen los servicios esenciales en funcionamiento durante la noche sin combustible. El programa SGIP de California emitió USD 287 millones en subvenciones en 2024, cubriendo una cuarta parte de los costos de instalación de baterías. Alemania financió 47.300 préstamos para baterías en 2024 y ahora registra almacenamiento en el 34% de los nuevos sistemas fotovoltaicos en tejados. Australia registró 89.000 baterías residenciales en 2024 a medida que disminuyeron las tarifas de alimentación a la red. Las baterías superan a los generadores en cuanto a ruido y emisiones, pero fallan en interrupciones de varios días o cargas de alta corriente de arranque, lo que mantiene oportunidades para las configuraciones híbridas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Combustible: Los Modelos Integrados Solares Disrumpen la Hegemonía de la Gasolina

Las unidades de gasolina retuvieron el 44,5% de la participación del mercado de generadores portátiles en 2025, beneficiándose de la amplia disponibilidad de combustible y precios de entre USD 400 y USD 1.200, aunque los híbridos integrados solares están creciendo a una CAGR del 9,7% impulsados por la demanda de telecomunicaciones fuera de la red y vehículos recreativos. Los modelos diésel enfrentan penalizaciones de peso y costo derivadas del tratamiento posterior de la Etapa V, perdiendo terreno fuera de los sitios de uso intensivo. Los diseños de combustible dual gasolina-propano conquistan a los compradores rurales de EE. UU. que valoran la vida útil de 18 meses del propano almacenado y su menor intensidad de carbono.

Los sistemas híbridos solar-batería-generador reducen el consumo de diésel hasta en un 80% en sitios de torres en África, recortando la logística anual de combustible en USD 3.200 por nodo. Marcas de estaciones de energía como Jackery y EcoFlow enviaron 890.000 unidades listas para solar en 2024, combinando paneles fotovoltaicos plegables con baterías de 1 a 3 kWh. Los costos de energía nivelados caen por debajo de USD 0,30/kWh en zonas de alta insolación, una ventaja del 40% frente a los sistemas exclusivamente diésel.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Potencia Nominal: Las Unidades Compactas Ganan Terreno a Medida que Aumenta la Densidad Urbana

La clase de 5 a 10 kW representó el 47,9% del tamaño del mercado de generadores portátiles en 2025, atendiendo el respaldo de viviendas completas y la energía para camiones de comida, aunque las unidades de menos de 5 kW están avanzando a una CAGR del 6,1% por los casos de uso en apartamentos y eventos al aire libre. Las unidades de más de 10 kW siguen siendo elementos indispensables en la industria, pero enfrentan la sustitución por flotas de alquiler.

Los límites de decibelios urbanos, como los 60 dBA a 7 m de Los Ángeles, descalifican a la mayoría de los modelos de marco abierto, empujando a los consumidores hacia inversores compactos de menos de 58 dBA. Tokio y Singapur imponen límites nocturnos similares, impulsando los fabricantes a desarrollar carcasas acústicas. Un inversor de 7 kW que pesa 55 kg satisface el 80% de las cargas de viviendas unifamiliares sin interruptores de transferencia permanentes, equilibrando portabilidad con capacidad.

Por Tecnología: La Adopción de Inversores Impulsada por la Electrónica Sensible

Los equipos convencionales aún representaron el 63,7% de los ingresos del mercado de generadores portátiles en 2025 gracias a su precio, aunque los envíos de inversores avanzan a una CAGR del 5,3% por las necesidades de protección electrónica. Los inversores ofrecen una distorsión armónica total (THD) inferior al 3% y una regulación de voltaje de ±2%, reduciendo el consumo de combustible entre un 20% y un 30% a cargas parciales.

El colectivo de trabajadores desde casa, el 28% de los empleados de EE. UU., exige energía limpia para enrutadores y monitores. La FDA registró 1.847 incidentes con dispositivos médicos en 2024 vinculados a mala calidad del suministro eléctrico, orientando a los proveedores de atención domiciliaria hacia paquetes de inversores. La caída en los costos de semiconductores está reduciendo la prima de precio de los inversores a un proyectado 40% para 2031.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Aplicación: El Segmento Recreativo Supera a la Reserva de Emergencia

La emergencia y la reserva representaron el 70,2% de los ingresos de 2025, aunque los despliegues recreativos están creciendo a una CAGR del 8,8% hasta 2031 impulsados por el crecimiento de vehículos recreativos y el camping. El uso industrial de servicio continuo sigue siendo centrado en el diésel, pero los híbridos están ganando participación donde la logística de combustible es costosa.

Las matriculaciones de autocaravanas en Europa ascendieron a 243.000 en 2024, y el 54% de los compradores aún incluyen un generador a pesar de los paquetes solar-batería. En los Estados Unidos, la acampada dispersa aumentó un 19%, subrayando la demanda de generadores impulsada por el estilo de vida.

Por Usuario Final: Los Compradores Comerciales Se Aceleran por Presión Regulatoria

Los usuarios residenciales concentraron el 55,4% de las ventas de 2025, impulsados por los mandatos hipotecarios y de seguros, mientras que la demanda comercial avanza a una CAGR del 5,6% por la electrificación de la construcción y las ordenanzas de ruido en eventos. Los mineros industriales y los agricultores mantienen equipos diésel de más de 10 kW para servicio continuo, aunque están pilotando híbridos solares en regiones con suministro de combustible precario.

El gasto en construcción no residencial en EE. UU. alcanzó USD 1,08 billones en 2024, con el 78% de los proyectos presupuestando energía portátil. En el Reino Unido, los espacios al aire libre reemplazaron la mitad de sus grupos electrógenos con inversores para cumplir con los límites de 65 dBA en festivales, citando períodos de recuperación de la inversión de 3 a 5 años gracias a menores costos de combustible y alquiler de barreras acústicas.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Análisis Geográfico

Asia-Pacífico controló el 38,6% de los ingresos de 2025, y el tamaño del mercado de generadores portátiles en la región crecerá a una CAGR del 4,9% hasta 2031 gracias a la infraestructura y la expansión de las telecomunicaciones rurales. India registró 6.800 millones de horas de interrupción, impulsando las compras residenciales y de pequeñas y medianas empresas (PYME), mientras que China desplegó 87.000 estaciones base rurales de 5G, con el 41% alimentadas por híbridos solar-diésel. Las canalizaciones de asociaciones público-privadas (APP) de la ASEAN por valor de USD 89.000 millones especifican unidades portátiles para obras de puentes y túneles.

América del Norte ocupa el segundo lugar, anclada por los 142 millones de viviendas unifamiliares de los Estados Unidos. Las horas de interrupción aumentaron a 8,2 en 2024, elevando las tasas de adopción, mientras que las minas del norte de Canadá dependen de grupos electrógenos híbridos para compensar el diésel transportado por aire a USD 2,50 por litro. La ola de nearshoring de México impulsa la demanda de construcción, con el 68% de las licitaciones de parques industriales en 2024 requiriendo generadores temporales.

El crecimiento de Europa depende de los inversores y los híbridos conformes con las normas de emisiones en medio de los altos costos del diésel. Los préstamos de resiliencia rural de Alemania cubrieron 14.300 hogares en 2024, mientras que los apagones al estilo de la tormenta Arwen impulsaron reformas de compensación en el Reino Unido que favorecen la energía de respaldo in situ. Francia advierte sobre restricciones de picos de invierno, impulsando instalaciones de reserva industrial, mientras que los mercados nórdicos registran un modesto crecimiento recreativo vinculado a la adopción de autocaravanas.

Panorama Competitivo

Los cinco principales actores, Generac, Honda, Caterpillar, Cummins y Kohler, concentraron aproximadamente el 45% de los ingresos de 2025, lo que indica una concentración moderada. Generac envió 1,2 millones de unidades portátiles y capturó el 34% de las ventas residenciales en EE. UU. mediante monitoreo conectado por red celular que reduce las llamadas de servicio en un 18%. Honda controla el 28% del segmento global de inversores, aprovechando garantías de 3 años y una red de distribuidores en 140 países. Caterpillar y Cummins se centran en hibridar equipos diésel con amortiguadores de litio para torres de telecomunicaciones y campamentos mineros.

Los disruptores como Jackery, EcoFlow y Anker explotan las químicas de fosfato de hierro y litio para reducir los costos operativos de los usuarios intermitentes. El Delta Pro de EcoFlow ofrece 3,6 kWh a 3,6 kW de salida por USD 3.699, prescindiendo de combustible y mantenimiento. Yamaha y Kohler ya ofrecen arquitecturas híbridas de motor-batería que proporcionan operación silenciosa solo con batería para cargas ligeras, lo que refleja la convergencia entre las tecnologías de combustión y almacenamiento. La actividad de patentes se centra en controles de velocidad variable y software de gestión de carga, con Kohler obteniendo la patente US11831194B2 para un controlador que reduce el consumo de combustible un 22% en todos los ciclos de trabajo.

Líderes de la Industria de Generadores Portátiles

Generac Holdings Inc.

Honda Motor Co. Ltd.

Briggs & Stratton LLC

Caterpillar Inc.

Cummins Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes en la Industria

- Marzo de 2026: Goal Zero introdujo el generador solar portátil Yeti 1500, equipado con una batería de fosfato de hierro y litio (LFP) de 1.505 Wh, una potencia continua de 2.000 W y capacidades de carga rápida mediante CA/solar. Este producto está diseñado para suministro de energía de respaldo en emergencias y aplicaciones recreativas fuera de la red eléctrica.

- Noviembre de 2025: Bobcat Company, líder mundial en innovación de equipos y soluciones para obras, presentó el generador portátil PG1140. Esta nueva oferta cuenta con mayor potencia de salida, logística simplificada y una sofisticada gestión de carga, todo integrado en una solución de energía portátil.

- Agosto de 2025: Generac presentó una nueva línea de generadores diésel diseñados específicamente para el mercado indio, prometiendo energía confiable y eficiente para usos residenciales, comerciales e industriales.

- Abril de 2025: En la Exposición de Energía de Oriente Medio, Kirloskar Oil Engines Limited presentó el generador Optiprime Dual Core de 1.000 kVA, proclamándolo como el más pequeño del mundo. Diseñado para aplicaciones industriales y comerciales, este generador no solo destaca por su eficiencia compacta y alto rendimiento, sino que también enfatiza la sostenibilidad medioambiental.

Alcance del Informe Global del Mercado de Generadores Portátiles

Un generador portátil es una unidad pequeña y autónoma diseñada para proporcionar energía eléctrica en lugares sin acceso a una red eléctrica tradicional. Se utiliza comúnmente durante cortes de energía o en áreas donde la electricidad no está fácilmente disponible, como en una obra de construcción o en una zona rural.

El mercado de generadores portátiles está segmentado por tipo de combustible, potencia nominal, tecnología, aplicación, usuario final y geografía. Por tipo de combustible, el mercado está segmentado en gasolina, diésel, combustible dual, GLP/propano e integrado solar. Por potencia nominal, el mercado está segmentado en menos de 5 kW, de 5 a 10 kW y más de 10 kW. Por tecnología, el mercado está segmentado en convencional e inversor. Por aplicación, el mercado está segmentado en emergencia/reserva, principal/continuo y recreativo/exterior. Por usuario final, el mercado está segmentado en residencial, comercial e industrial. El informe también cubre los tamaños y pronósticos del mercado de generadores portátiles en las principales regiones. El dimensionamiento del mercado y los pronósticos se proporcionan para cada segmento en función del valor (USD).

| Gasolina |

| Diésel |

| Combustible Dual (Gasolina-Propano) |

| GLP/Propano |

| Integrado Solar |

| Menos de 5 kW |

| De 5 a 10 kW |

| Más de 10 kW |

| Convencional |

| Inversor |

| Emergencia/Reserva |

| Principal/Continuo |

| Recreativo/Exterior |

| Residencial |

| Comercial |

| Industrial |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| España | |

| Países Nórdicos | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Países de la ASEAN | |

| Australia y Nueva Zelanda | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Colombia | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Sudáfrica | |

| Egipto | |

| Resto de Oriente Medio y África |

| Por Tipo de Combustible | Gasolina | |

| Diésel | ||

| Combustible Dual (Gasolina-Propano) | ||

| GLP/Propano | ||

| Integrado Solar | ||

| Por Potencia Nominal | Menos de 5 kW | |

| De 5 a 10 kW | ||

| Más de 10 kW | ||

| Por Tecnología | Convencional | |

| Inversor | ||

| Por Aplicación | Emergencia/Reserva | |

| Principal/Continuo | ||

| Recreativo/Exterior | ||

| Por Usuario Final | Residencial | |

| Comercial | ||

| Industrial | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| España | ||

| Países Nórdicos | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Países de la ASEAN | ||

| Australia y Nueva Zelanda | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Colombia | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Sudáfrica | ||

| Egipto | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál era el tamaño del mercado de generadores portátiles en 2026?

El mercado fue valorado en USD 8,78 mil millones en 2026.

¿A qué velocidad crecerá el mercado de generadores portátiles hasta 2031?

Se proyecta que los ingresos crecerán a una CAGR del 4,23%, alcanzando USD 10,81 mil millones en 2031.

¿Qué región lidera la demanda de generadores portátiles?

Asia-Pacífico generó el 38,6% de los ingresos de 2025 y está previsto que crezca a la mayor velocidad, con una CAGR del 4,9%.

¿Qué segmento de potencia nominal vende más unidades?

Los equipos en la banda de 5 a 10 kW lideraron con el 47,9% de las ventas de 2025, atendiendo cargas de viviendas completas y pequeñas empresas comerciales.

¿Están los generadores de inversor superando a los modelos convencionales?

Los inversores están creciendo a una CAGR del 5,3% gracias a la baja distorsión armónica total y el ahorro de combustible, aunque las unidades convencionales aún mantienen una participación de ingresos del 63,7%.

¿Cómo están afectando las normas de emisiones al diseño de los productos?

Las normas Tier 4 de EE. UU., la Etapa V de la UE y el Estándar Nacional IV de China añaden costos de catalizador y tratamiento posterior, acelerando el cambio hacia arquitecturas de inversor e híbrido solar-batería que evitan las penalizaciones de los motores pequeños.

Última actualización de la página el: