Tamaño y Participación del Mercado de Interruptores de Sincronización de Generadores

Visión General del Mercado

| Período de Estudio | 2020 - 2030 |

|---|---|

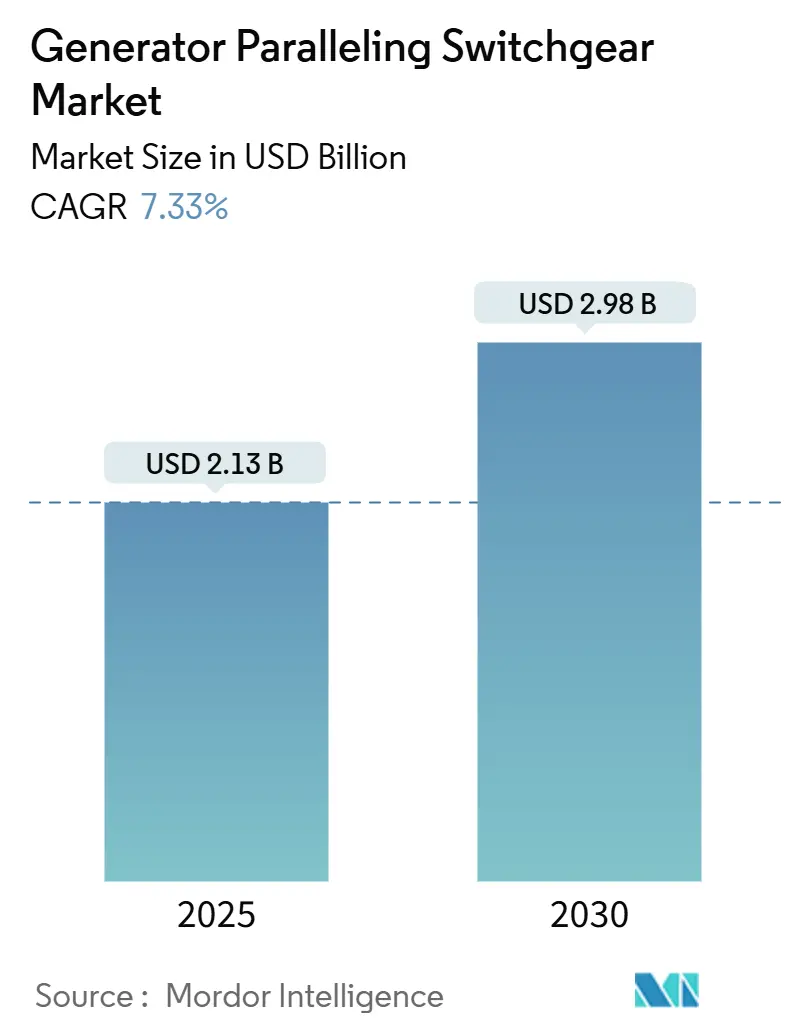

| Tamaño del Mercado (2025) | 2.13 Mil millones de dólares |

| Tamaño del Mercado (2030) | 2.98 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 7.33% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

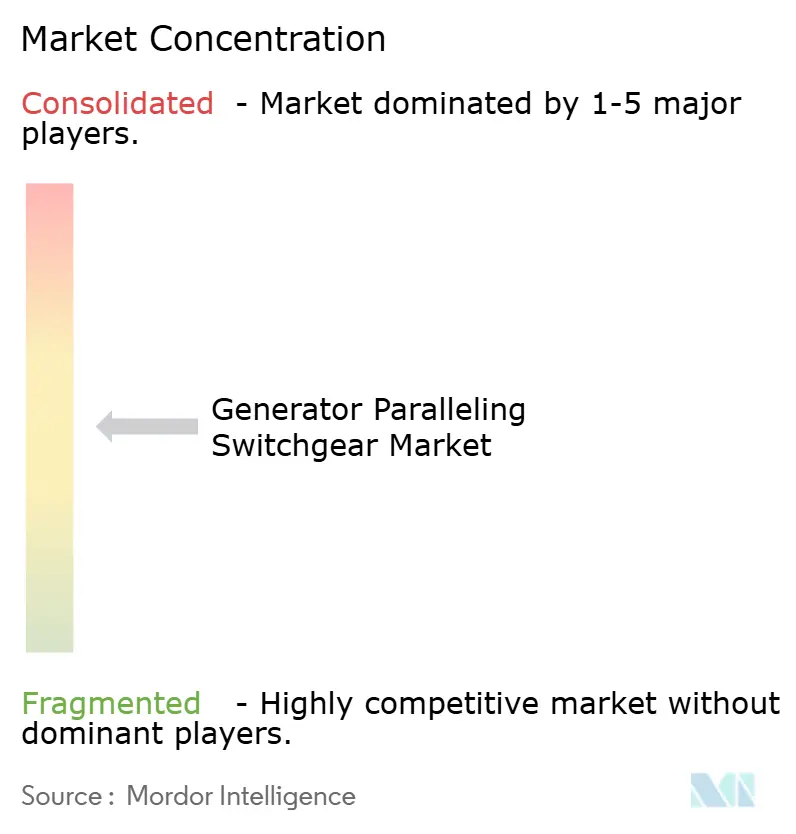

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Interruptores de Sincronización de Generadores por Mordor Intelligence

El tamaño del Mercado de Interruptores de Sincronización de Generadores se estima en USD 2,13 mil millones en 2025, y se espera que alcance USD 2,98 mil millones en 2030, a una CAGR del 7,33% durante el período de pronóstico (2025-2030).

La demanda se fortalece a medida que las instalaciones críticas amplían sus activos de generación distribuida, adoptan controles digitales y buscan el cumplimiento de los códigos de red. Los sistemas de potencia de reserva siguen siendo el principal impulsor de volumen, pero los proyectos de potencia principal y microrred híbrida impulsan el siguiente ciclo de crecimiento. Las plataformas de voltaje medio ganan terreno en centros de datos donde las densidades de bastidores superan los 30 kW, mientras que las empresas de servicios públicos aceleran las adquisiciones para integrar recursos distribuidos. La rivalidad competitiva se centra en paquetes de control nativos digitales, refuerzo de ciberseguridad y modelos de servicio llave en mano.

Conclusiones Clave del Informe

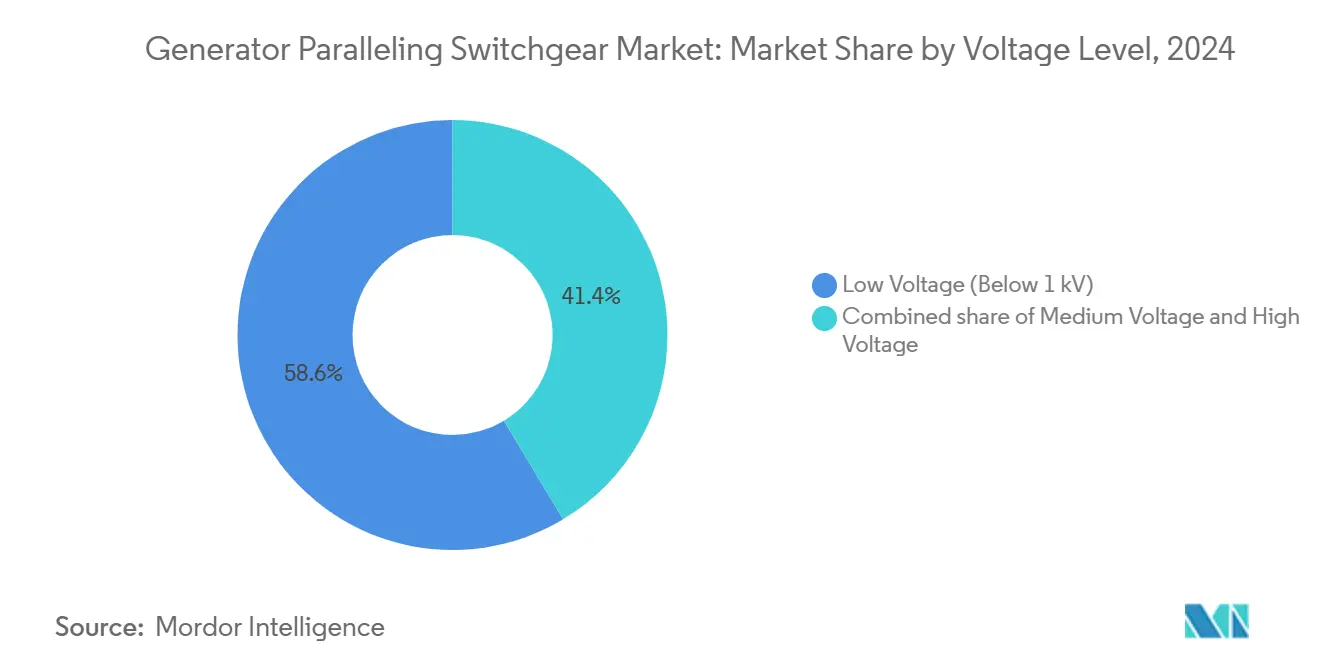

- Por nivel de voltaje, las plataformas de bajo voltaje dominaron con una participación de ingresos del 58,6% en 2024; se prevé que el voltaje medio se expanda a una CAGR del 8,9% hasta 2030.

- Por aplicación, la potencia de reserva capturó el 60,2% de la participación del mercado de interruptores de sincronización de generadores en 2024, mientras que la potencia principal registra la CAGR más rápida del 9,2% hasta 2030.

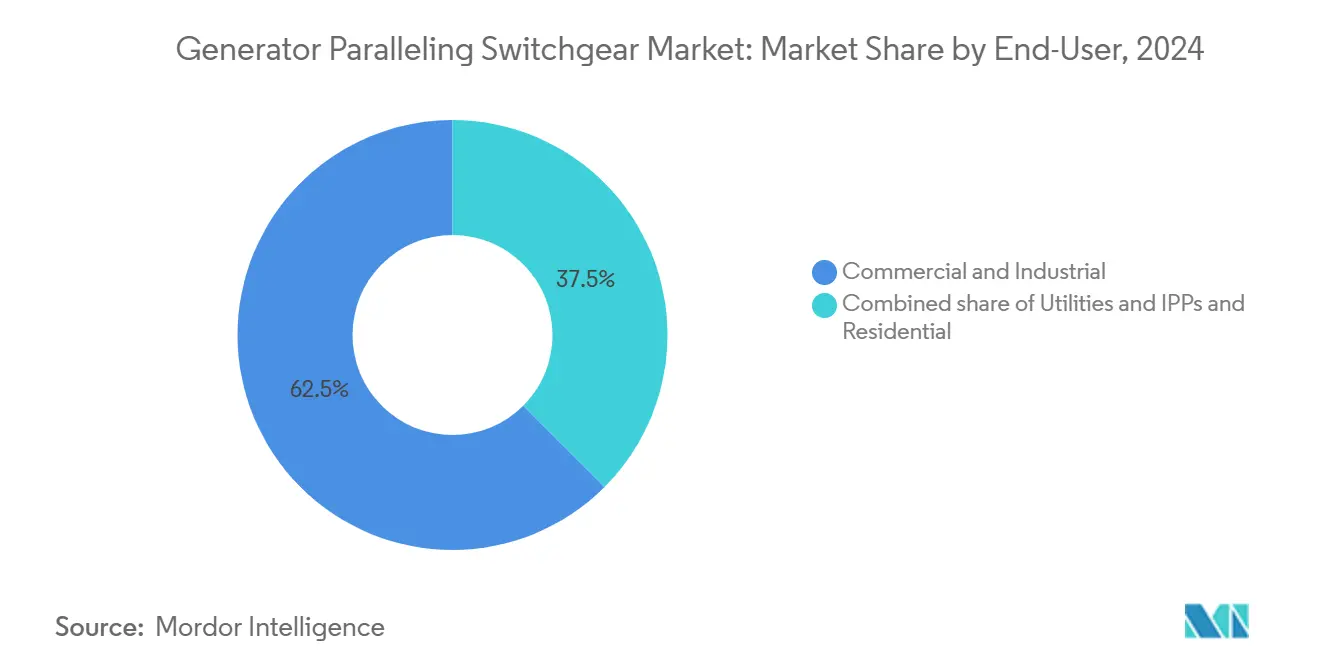

- Por usuario final, los sitios comerciales e industriales mantuvieron una participación del 62,5% del tamaño del mercado de interruptores de sincronización de generadores en 2024, y los servicios públicos crecen a una CAGR del 9,5% hasta 2030.

- ABB, Siemens, Caterpillar y Schneider Electric controlaron conjuntamente el 41% de los ingresos en 2024, lo que subraya un panorama moderadamente concentrado.

Tendencias e Información del Mercado Global de Interruptores de Sincronización de Generadores

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Construcción de microrredes en hospitales y campus de centros de datos | 1.80% | Global, con concentración en América del Norte y Asia-Pacífico | Mediano plazo (2-4 años) |

| Aumento de las penalizaciones por inestabilidad de la red para grandes usuarios comerciales | 1.20% | América del Norte y la Unión Europea principalmente, con expansión hacia Asia-Pacífico | Corto plazo (≤ 2 años) |

| Actualizaciones de controles de sincronización nativos digitales (analítica en el borde) | 1.50% | Global, liderado por mercados desarrollados | Largo plazo (≥ 4 años) |

| Subsidios de inversión en capital (CAPEX) para respaldo en sitio en infraestructura crítica | 0.90% | América del Norte y la Unión Europea, mercados selectivos de Asia-Pacífico | Mediano plazo (2-4 años) |

| Demanda de conjuntos generadores de combustible híbrido en clústeres mineros remotos | 0.60% | Global, concentrado en regiones ricas en recursos naturales | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Construcción de microrredes en hospitales y campus de centros de datos

Los hospitales deben transferir cargas en menos de 10 segundos para proteger el equipamiento de soporte vital de Nivel 1, lo que impulsa la demanda de arquitecturas sofisticadas de sincronización de generadores que mantienen la estabilidad de voltaje y frecuencia.[1]PowerSecure, "Microrredes sanitarias", powersecure.com Las cargas de trabajo de los centros de datos -especialmente la inferencia de inteligencia artificial- elevan la potencia de las instalaciones por encima de los 50 MW, convirtiendo en norma las microrredes multigenerador con integración bidireccional de baterías. El controlador ECS 200 de Caterpillar ofrece distribución adaptativa de carga que sincroniza los conjuntos incluso si las comunicaciones fallan.[2]Caterpillar, "Control ECS 200", cat.com Los costos de inactividad por hora que promedian USD 740.000 obligan a los operadores a tratar los interruptores de sincronización de generadores como infraestructura crítica para el negocio, en lugar de un gasto discrecional.

Aumento de las penalizaciones por inestabilidad de la red para grandes usuarios comerciales

Los cargos por demanda máxima representan hasta el 70% de la factura eléctrica de una instalación industrial en América del Norte, lo que impulsa implementaciones de reducción de picos que dependen de interruptores capaces de sincronización perfecta con la red de servicios públicos. La Orden 2023 de la FERC acorta las colas de interconexión pero impone criterios de rendimiento más estrictos, por lo que las instalaciones instalan controles conformes con la norma IEEE 1547-2018 que pueden operar en modo isla, dar soporte a la red y superar perturbaciones. Los flujos de ingresos de USD 50-200 por kW anuales provenientes de programas de respuesta a la demanda fortalecen el perfil de rentabilidad.

Actualizaciones de controles de sincronización nativos digitales

Reemplazar los relés discretos por plataformas de analítica en el borde reduce los costos de operación y mantenimiento un 15-25% e incrementa el tiempo de actividad mediante el mantenimiento predictivo. El interruptor SACE Emax 3 de ABB integra ciberseguridad certificada según IEC 62443 más analítica incorporada, lo que permite la optimización local sin dependencia de la nube. La suite EcoStruxure Power de Schneider Electric superpone monitoreo térmico continuo para reducir el riesgo de arco eléctrico.[3]Schneider Electric, "EcoStruxure Power", se.com Los algoritmos impulsados por inteligencia artificial aprenden los patrones de carga y ajustan automáticamente el despacho del generador, una característica que aseguradoras y reguladores exigen cada vez más para sitios críticos.

Subsidios de inversión en capital (CAPEX) para respaldo en sitio en infraestructura crítica

Las Subvenciones de Mitigación de Riesgos de la FEMA financian proyectos de generadores con relaciones costo-beneficio superiores a 2,0 para hospitales y estaciones de policía. Las Subvenciones de Fórmula Estatal y Tribal para la Resiliencia de la Red destinan USD 2.300 millones para mejoras de energía de respaldo hasta 2027. El Programa de Incentivos para Microrredes de California por USD 200 millones añade apalancamiento a nivel estatal, acelerando las adquisiciones en zonas propensas a incendios forestales.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Volatilidad en los costos de insumos de cobre y acero | -1.10% | Global, con impacto particular en los centros de manufactura | Corto plazo (≤ 2 años) |

| Prolongados procesos de aprobación de interconexión con servicios públicos | -0.80% | América del Norte y la Unión Europea principalmente | Mediano plazo (2-4 años) |

| Brechas de cumplimiento en el refuerzo de ciberseguridad en interruptores heredados | -0.50% | Global, con mayor impacto en mercados desarrollados | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad en los costos de insumos de cobre y acero

El cobre y el acero constituyen hasta el 60% de los insumos materiales para ensamblajes de voltaje medio, por lo que los picos en los precios de los productos básicos en 2024 comprimieron los márgenes de los fabricantes de equipos originales y ampliaron los plazos de entrega. Los tiempos de entrega de transformadores de potencia superan ahora los cinco años, lo que obliga a los fabricantes a mantener inventarios de alto valor que inmoviliza el capital de trabajo. Schneider Electric está invirtiendo USD 700 millones en seis plantas en los Estados Unidos para regionalizar el suministro, pero la presión en los precios a corto plazo persiste.

Prolongados procesos de aprobación de interconexión con servicios públicos

Las colas de interconexión acumulan 1.570 GW en 12.000 proyectos, con solo el 19% llegando a la operación comercial.[4]Laboratorio Nacional Lawrence Berkeley, "Queued Up: Interconnection Trends 2024", lbl.gov Los estudios de grupos de la FERC aceleran las revisiones, pero los operadores de transmisión regional tienen dificultades con la dotación de personal y la armonización de tarifas, lo que prolonga las implementaciones de potencia principal y reducción de picos. La nueva puntuación zonal de California ISO reduce algunos cuellos de botella pero introduce capas adicionales de envío de datos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Nivel de Voltaje: El voltaje medio impulsa la innovación técnica

Las unidades de bajo voltaje por debajo de 1 kV capturaron el 58,6% de los ingresos de 2024. No obstante, la clase de voltaje medio registra la CAGR más sólida del 8,9% a medida que las salas de datos centradas en inteligencia artificial solicitan bloques de 5-50 MW y las empresas de servicios públicos adoptan circuitos de campus de 13,8 kV. Se proyecta que el tamaño del mercado de interruptores de sincronización de generadores para aplicaciones de voltaje medio se expanda de USD 0,81 mil millones en 2025 a USD 1,24 mil millones en 2030. Los diseños avanzados con aislamiento de gas y aislamiento sólido ayudan a los fabricantes de equipos originales a cumplir con los mandatos de eliminación gradual del hexafluoruro de azufre (SF6).

El aumento de las densidades de bastidores empuja a los operadores hacia la distribución troncal de 33 kV, reduciendo los requisitos de sección transversal del cable en un 70% y liberando espacio utilizable. La adquisición de Fibrebond por parte de Eaton por USD 1.400 millones subraya el cambio hacia casas eléctricas prefabricadas de voltaje medio adaptadas para campus de hiperescala.

Por Aplicación: La potencia principal emerge como prioridad estratégica

La operación en modo de reserva retuvo una participación del 60,2% del tamaño del mercado de interruptores de sincronización de generadores en 2024, valorada en USD 1.200 millones, respaldada por activos de atención médica y colocación compartida. La potencia principal crece más rápido, al 9,2% hasta 2030, a medida que la minería, el petróleo y gas en zonas remotas, y las comunidades aisladas buscan independencia de la red. El segmento se beneficia de configuraciones híbridas que combinan diésel, energías renovables y almacenamiento para reducir el costo nivelado de energía (LCOE) por debajo de USD 0,12 por kWh.

El cumplimiento de la norma IEEE 1547-2018 junto con la capacidad de arranque en negro diferencia a los paneles de potencia principal. Los conjuntos generadores de Caterpillar están dimensionados para operación continua al 70% de carga promedio, lo que exige refrigeración y filtración mejoradas. La reducción de picos sigue siendo un nicho pero se expande con las tarifas de servicios públicos que penalizan los picos de demanda de 15 minutos. La participación en mercados de respuesta a la demanda monetiza los activos de rampa rápida, mejorando la tasa interna de retorno (TIR) en 200-300 puntos básicos.

Por Usuario Final: Los servicios públicos adoptan la generación distribuida

Las entidades comerciales e industriales lideraron con el 62,5% de los ingresos en 2024, pero la captación por parte de servicios públicos y productores independientes de energía se acelera a una CAGR del 9,5%. Políticas como la hoja de ruta de las Plantas de Energía Virtual de los Estados Unidos apuntan a 80-160 GW de recursos energéticos distribuidos (DER) agregados para 2030, requiriendo cada nodo interfaces de sincronización certificadas. El programa de modernización de CNY 600 mil millones (USD 84.500 millones) de State Grid Corporation of China prioriza subestaciones inteligentes que incorporan interruptores de sincronización de generadores de voltaje medio.

La penetración residencial sigue siendo baja fuera de las propiedades de alto nivel, pero los proyectos piloto de microrredes comunitarias de California indican una demanda latente a medida que caen los precios de los inversores. La acumulación de ingresos en respaldo, autoconsumo solar y exportaciones al mercado podría abrir una oportunidad de largo alcance después de 2028.

Análisis Geográfico

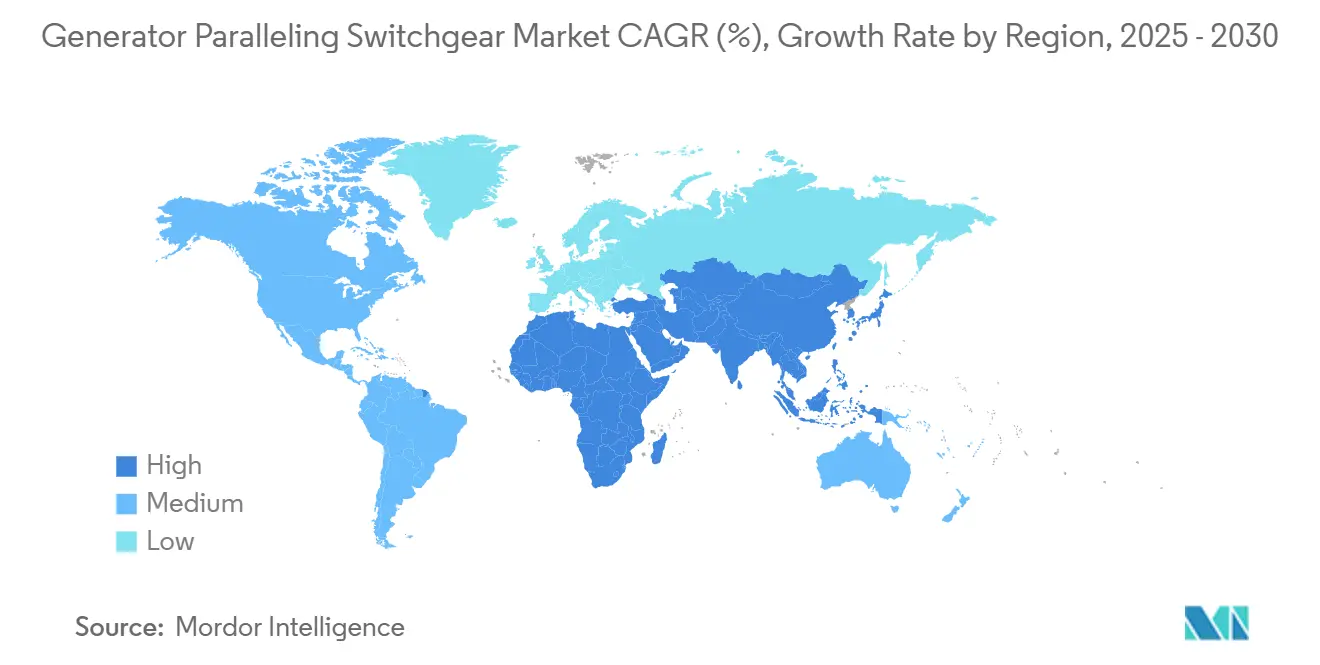

América del Norte aportó el 37,9% de los ingresos en 2024, creciendo de manera sostenida a medida que la Orden 2023 de la FERC agiliza las interconexiones y las subvenciones de resiliencia de la FEMA financian la energía de respaldo para activos críticos. La concentración de centros de datos en el norte de Virginia, Phoenix y Columbus mantiene pedidos masivos para configuraciones de sincronización de 15-25 kV. Las empresas de servicios públicos adquieren cada vez más kits de microrredes de campus para atender centros de evacuación por incendios forestales.

Asia-Pacífico registra la CAGR más rápida del 9,8%. India planea 850 MW de capacidad incremental de centros de datos para 2026, lo que se traduce en más de 1.100 conjuntos generadores que deben sincronizarse con el almacenamiento de baterías. La actualización de la red de China por USD 84.500 millones remodela las redes de subtransmisión e impulsa la demanda de interruptores probados según IEC 62271 que pueden sincronizar activos distribuidos mientras resisten altas corrientes de falla. El sector de recursos de Australia está probando conjuntos generadores de combustible híbrido en minas, lo que impulsa aún más las ventas regionales.

Europa muestra una demanda de reemplazo estable a medida que los paneles heredados de hexafluoruro de azufre (SF6) se acercan a su retiro. La descarbonización industrial empuja a las fábricas a equilibrar la generación renovable con motores de gas mediante interruptores digitales. La adquisición de Trayer Engineering por parte de Siemens amplía su oferta de montaje en pad sellado en los Estados Unidos, e importa tecnología de vuelta a los mercados europeos propensos a inundaciones. La fricción en la cadena de suministro derivada del Brexit y las tensiones geopolíticas elevan los amortiguadores de inventario pero no ralentizan materialmente los cronogramas de los proyectos.

Panorama Competitivo

Cuatro grupos multinacionales -ABB, Siemens, Caterpillar y Schneider Electric- compartieron el 41% de los ingresos de 2024, lo que indica una concentración moderada. Cada uno aprovecha el firmware propietario del controlador, equipos de servicio globales y kits de modernización para defender las bases instaladas. La adquisición de Gamesa Electric por parte de ABB en diciembre de 2024 asegura una huella de 40 GW de convertidores de energía renovable, abriendo potencial de venta cruzada para equipos de sincronización. Siemens absorbe Trayer Engineering para abordar los segmentos de montaje en pad donde el soterramiento de redes está en aumento.

La compra de Fibrebond por parte de Eaton la posiciona para casas eléctricas modulares que se envían probadas de fábrica, comprimiendo los cronogramas de construcción en un 25%. GE Vernova invierte USD 10 millones para ampliar la producción del FLEX INVERTER, lo que señala la convergencia entre las carteras de inversores e interruptores. Disruptores como Exro Technologies promueven sistemas de baterías de estado sólido que pueden sustituir a los grupos electrógenos diésel en ciertos casos extremos.

Líderes de la Industria de Interruptores de Sincronización de Generadores

Siemens AG

ABB Ltd.

Caterpillar Inc.

Schneider Electric SE

Cummins Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: Schneider Electric invertirá USD 700 millones en seis plantas en los Estados Unidos, añadiendo 1.000 empleos y aumentando la capacidad de producción de interruptores.

- Febrero de 2025: Eaton anuncia una planta de transformadores de USD 340 millones en Carolina del Sur, con apertura en 2027.

- Diciembre de 2024: ABB adquirirá la unidad de electrónica de potencia eléctrica de Gamesa, añadiendo una base instalada de 40 GW.

- Septiembre de 2024: Siemens acuerda adquirir Trayer Engineering, ampliando su gama de interruptores de montaje en pad sellado.

Alcance del Informe Global del Mercado de Interruptores de Sincronización de Generadores

| Bajo Voltaje (Por debajo de 1 kV) |

| Voltaje Medio (1 a 36 kV) |

| Alto Voltaje (Por encima de 36 kV) |

| Potencia Principal |

| Potencia de Reserva |

| Reducción de Picos/Respuesta a la Demanda |

| Comercial e Industrial |

| Servicios Públicos y Productores Independientes de Energía |

| Residencial |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Reino Unido |

| Alemania | |

| Francia | |

| España | |

| Países Nórdicos | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Países de la ASEAN | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Colombia | |

| Resto de América del Sur | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Sudáfrica | |

| Egipto | |

| Resto de Oriente Medio y África |

| Por Nivel de Voltaje | Bajo Voltaje (Por debajo de 1 kV) | |

| Voltaje Medio (1 a 36 kV) | ||

| Alto Voltaje (Por encima de 36 kV) | ||

| Por Aplicación | Potencia Principal | |

| Potencia de Reserva | ||

| Reducción de Picos/Respuesta a la Demanda | ||

| Por Usuario Final | Comercial e Industrial | |

| Servicios Públicos y Productores Independientes de Energía | ||

| Residencial | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| España | ||

| Países Nórdicos | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Países de la ASEAN | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Colombia | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Sudáfrica | ||

| Egipto | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Qué tasa de crecimiento se pronostica para los interruptores de sincronización de generadores hasta 2030?

Se proyecta que el mercado se expanda a una CAGR del 7,33%, llevando los ingresos de USD 2,13 mil millones en 2025 a USD 2,98 mil millones en 2030.

¿Qué clase de voltaje muestra la adopción más rápida?

Los sistemas de voltaje medio (1-36 kV) lideran con una CAGR del 8,9% a medida que los centros de datos de hiperescala y los campus industriales actualizan a mayores densidades de potencia.

¿Por qué las aplicaciones de potencia principal están ganando impulso?

El aumento de las tarifas de servicios públicos y la inestabilidad de la red empujan a las minas remotas e industrias de uso intensivo de energía a operar generadores de forma continua, otorgando a la potencia principal una CAGR del 9,2%.

¿Cómo influyen los subsidios en las adquisiciones?

Las subvenciones de resiliencia de la FEMA y el Departamento de Energía (DOE) compensan los costos iniciales para instalaciones críticas, acelerando la adopción especialmente en hospitales y sitios de seguridad pública.

¿Quiénes son los principales proveedores?

ABB, Siemens, Caterpillar, Schneider Electric y Eaton dominan el mercado, con una participación colectiva de aproximadamente el 60% de los ingresos globales.

¿Cuál es el cambio técnico clave que da forma a los productos futuros?

Los controladores nativos digitales con analítica en el borde, ciberseguridad incorporada y cumplimiento de la norma IEEE 1547-2018 se están convirtiendo en el estándar para las nuevas instalaciones.

Última actualización de la página el: