Synchrongenerator-Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

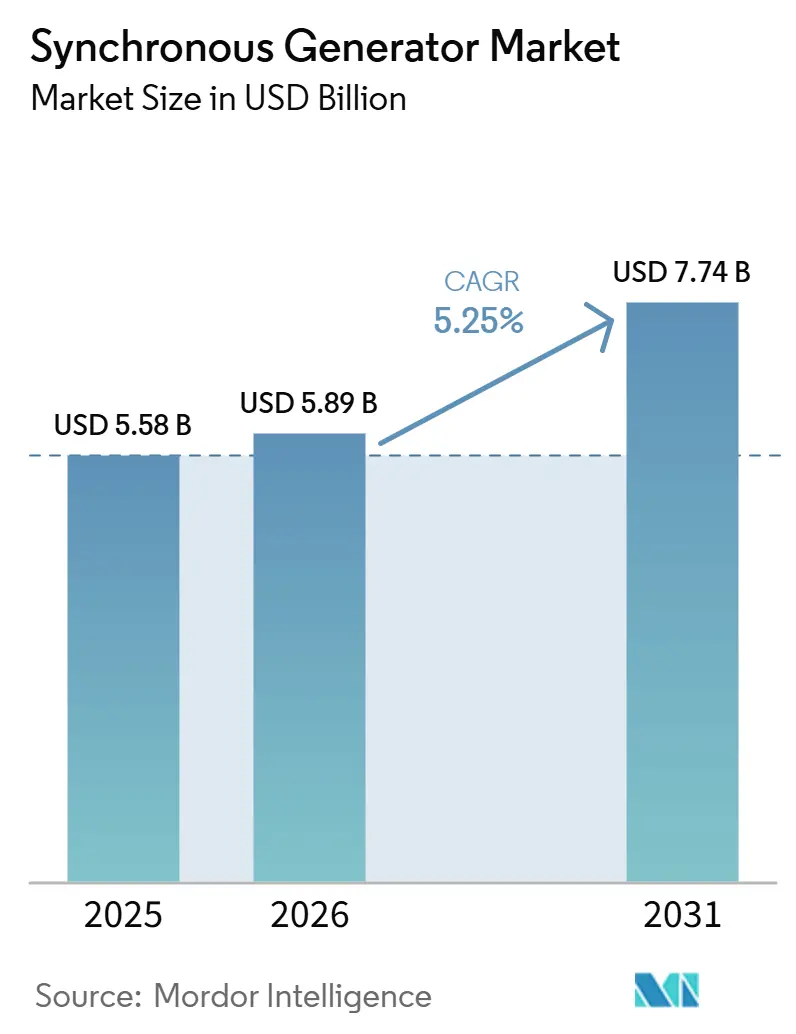

| Marktgröße (2026) | 5.89 Milliarden US-Dollar |

| Marktgröße (2031) | 7.74 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.25% CAGR |

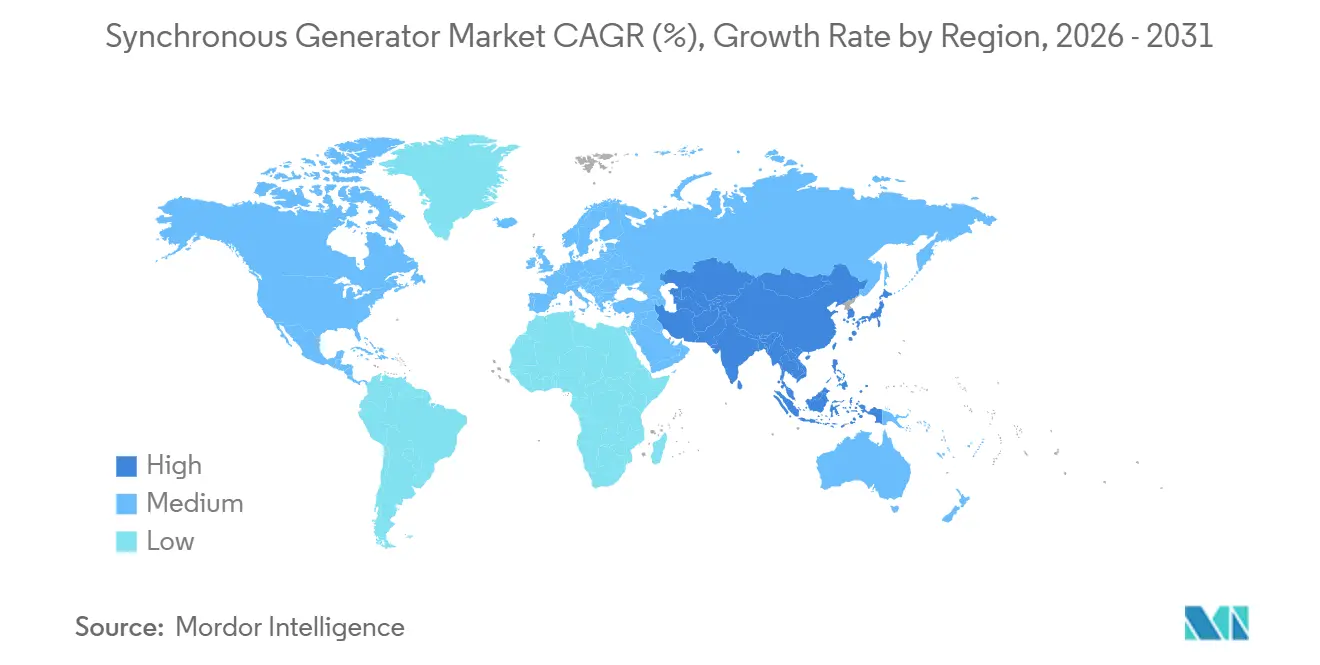

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

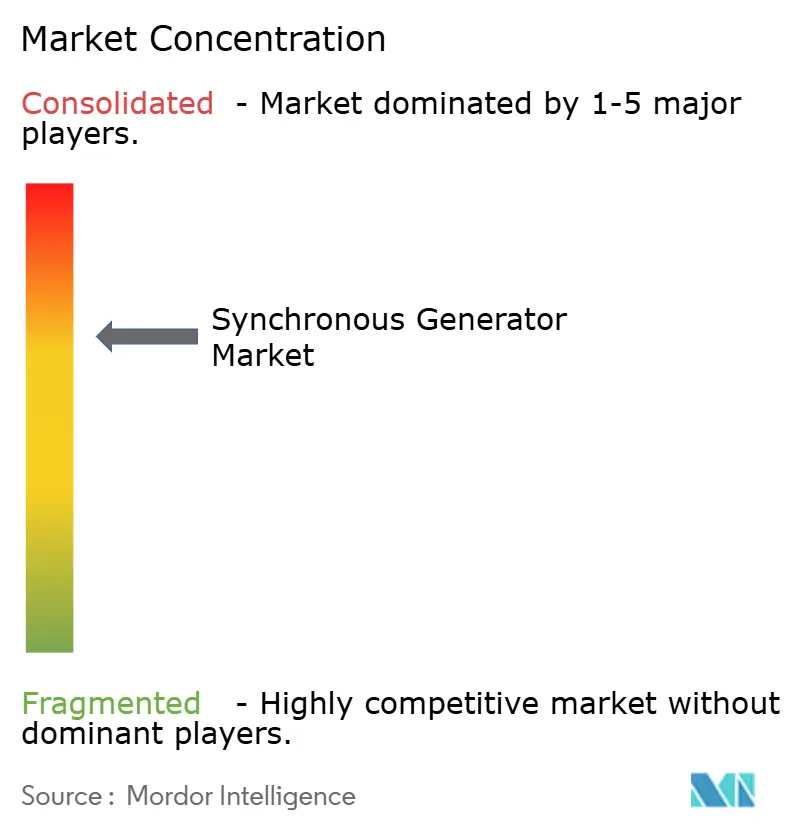

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Synchrongenerator-Marktanalyse von Mordor Intelligence

Die Größe des Synchrongenerator-Marktes wird voraussichtlich von 5,58 Milliarden USD im Jahr 2025 auf 5,89 Milliarden USD im Jahr 2026 steigen und bis 2031 7,74 Milliarden USD erreichen, mit einem CAGR von 5,25 % über den Zeitraum 2026–2031. Versorgungsunternehmen und Netzbetreiber setzen zunehmend auf Synchronmaschinen, um physikalische Trägheit bereitzustellen, die wechselrichterdominierende Erneuerbare-Energien-Netze nicht replizieren können. Nachrüstungen an stillgelegten Kohlekraftwerken, Eigenstromerzeugung in Rechenzentren und Projekte zur elektrischen Schiffsantriebstechnik erweitern den adressierbaren Markt der Technologie. Wasserstoffgekühlte Designs, bürstenlose Erregung und digitale Zwillinge für die vorausschauende Wartung entwickeln sich zu wichtigen Differenzierungsmerkmalen, während die Forschung an seltenerdefreien Magneten darauf abzielt, Lieferkettenrisiken für Permanentmagnete zu reduzieren. Kostenwettbewerbsfähige wechselrichterbasierte Induktionsmaschinen begrenzen das Wachstumspotenzial in einigen OECD-Ländern, obwohl der Einsatz von Synchronkondensatoren und Kapazitätserweiterungen durch Hyperscaler weiterhin den Marktimpuls unterstützen.

Wichtigste Erkenntnisse des Berichts

- Nach Typ hielten Vollpolläufer-Generatoren im Jahr 2025 einen Marktanteil von 42,1 % am globalen Synchrongenerator-Markt, während permanentmagneterregte Synchrongeneratoren bis 2031 mit einem CAGR von 9,5 % wachsen sollen.

- Nach Kühlungsart entfielen wasserstoffgekühlte Synchrongeneratoren im Jahr 2025 auf 39,6 % des globalen Synchrongenerator-Marktanteils und sollen bis 2031 mit einem CAGR von 5,8 % wachsen.

- Nach Phase entfielen dreiphasige Synchrongeneratoren im Jahr 2025 auf 91,2 % des globalen Synchrongenerator-Marktanteils und sollen bis 2031 mit einem CAGR von 5,6 % wachsen.

- Nach Leistungsklasse entfielen Generatoren mit einer Leistung über 5 MVA im Jahr 2025 auf 39,3 % des globalen Synchrongenerator-Marktanteils, während das Segment von 1 bis 5 MVA bis 2031 voraussichtlich einen CAGR von 6,9 % verzeichnen wird.

- Nach Anwendung entfielen Kraftwerke im Jahr 2025 auf 64,7 % des globalen Synchrongenerator-Marktanteils, während Rechenzentren bis 2031 mit einem CAGR von 6,3 % wachsen sollen.

- Nach Endverbraucher entfielen Versorgungsunternehmen im Jahr 2025 auf 61,4 % des globalen Synchrongenerator-Marktanteils und sollen bis 2031 mit einem CAGR von 5,5 % wachsen.

- Nach Geografie entfiel Nordamerika im Jahr 2025 auf 31,9 % des globalen Synchrongenerator-Marktanteils, während Asien-Pazifik bis 2031 mit einem CAGR von 6,1 % wachsen soll.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Synchrongenerator-Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~)% Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach netzstabilisierenden Generatoren in erneuerbaren-energieintensiven Strommixen | +1.2% | Global, mit Schwerpunkt in Nordamerika, Europa und Australien | Mittelfristig (2–4 Jahre) |

| Rasante Expansion von Hyperscale-Rechenzentren weltweit | +0.9% | Nordamerika (60 %), APAC (25 %), Europa (15 %) | Kurzfristig (≤ 2 Jahre) |

| Wachstum der Industrieproduktion in Schwellenländern | +0.8% | APAC-Kernregion (Indien, Vietnam, Indonesien), Ausweitung auf den Nahen Osten | Langfristig (≥ 4 Jahre) |

| Modernisierung alternder Wärme- und Wasserkraftwerke in OECD-Ländern | +0.7% | Nordamerika, Europa, Japan | Mittelfristig (2–4 Jahre) |

| Netzbetreiber, die Synchronkondensatoren für Trägheit einsetzen | +0.6% | Nordamerika, Australien, Irland, Vereinigtes Königreich | Kurzfristig (≤ 2 Jahre) |

| Marineplattformen, die auf integrierte elektrische Antriebssysteme umstellen | +0.3% | Vereinigte Staaten, Polen, Vereinigtes Königreich, Frankreich | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach netzstabilisierenden Generatoren in Energiemixen mit hohem Anteil erneuerbarer Energien

Übertragungsnetzbetreiber wenden sich Synchronkondensatoren zu, weil eine Wind- und Solarenergie-Durchdringung von über 40 % der Momentanlast Frequenzabweichungen auslösen kann, die die NERC PRC-024-4-Durchfahrtsgrenzen innerhalb von Millisekunden verletzen. Siemens Energy nahm 2024 eine 250-MVAr-Einheit am irischen Standort Moneypoint in Betrieb, die 3.500 MW Trägheit und Blindleistungsunterstützung für einen Einsatz bereitstellt, der nun über 70 % erneuerbare Energien erreicht.[1]Siemens Energy, „Synchronkondensator-Portfolio”, siemens-energy.com GE Vernova lieferte eine ähnliche Installation in Townsville, Australien, wo der durch Zyklone verursachte Inselbetrieb das Stabilitätsrisiko erhöht. Der ENTSO-E-Fahrplan 2024 verpflichtet jeden europäischen Übertragungsnetzbetreiber, bis 2027 Mindestträgheitsgrenzen einzuhalten, was effektiv eine mehrjährige Auftragspipeline für Synchronmaschinen garantiert.[2]ENTSO-E, „Systemträgheits-Fahrplan 2024”, entsoe.eu Das Attribut der physikalischen Trägheit kann heute wirtschaftlich nicht durch netzbildende Wechselrichter repliziert werden, was den langfristigen Wert verankert.

Rasche Expansion von Hyperscale-Rechenzentren weltweit

Hyperscaler beschaffen Vor-Ort-Gasturbinenerzeugung, um Netzanschlussengpässe zu umgehen und lokale Grundlastversorgung für KI-Workloads zu sichern, die 50–100 MW pro Halle verbrauchen. Metas Hyperion-Campus in Louisiana wird zwischen 2026 und 2030 7,5 GW kombinierter Kreislaufkapazität mit Synchrongeneratoren einsetzen. Microsoft unterzeichnete 2024 einen Stromabnahmevertrag über 16 Milliarden USD, um den 835-MW-Reaktor Three Mile Island Unit 1 ausschließlich für seine Cloud-Region in Pennsylvania wieder in Betrieb zu nehmen. Amazon und Google haben ähnliche Vereinbarungen für Kernkraft und kleine modulare Reaktoren getroffen, was einen breiteren Wandel hin zur verbraucherseitigen Erzeugung widerspiegelt, der 1–5-MVA-Module begünstigt. Bloomberg schätzt die Investitionsausgaben der Hyperscaler bis 2027 auf 640 Milliarden USD, wovon 240 Milliarden USD auf physische Infrastruktur wie Generatoren und Transformatoren entfallen.

Wachstum der Industrieproduktion in Schwellenländern

Indien plant, seine installierte Kapazität von 520,5 GW im Jahr 2025 bis 2035–36 auf 1.121 GW zu verdoppeln und dabei 315 GW Kohlekraftwerkskapazität beizubehalten, um variable erneuerbare Energien zu unterstützen. Vietnam verabschiedete einen Elektrifizierungsplan über 136 Milliarden USD mit dem Ziel von 183–236 GW bis 2030, wobei der Schwerpunkt auf Gas-und-Dampf-Kraftwerken mit Synchrongeneratoren für Trägheit und Spannungsregelung liegt. Indonesiens PLN plant Kapazitätserweiterungen von 69,5 GW bis 2034, verankert durch Kohle- und Geothermiekraftwerke, die Synchronmaschinen zur Einhaltung der Netzkodizes benötigen. OEMs wie Harbin Electric und BHEL sichern sich Multi-Gigawatt-Wärmeaufträge, indem sie langfristige Servicevereinbarungen bündeln, die Lebenszykluskosten-Risiken reduzieren.

Modernisierung alternder Wärme- und Wasserkraftwerke in OECD-Ländern

Versorgungsunternehmen in Nordamerika und Europa verlängern die Lebensdauer von Anlagen, indem sie 30 bis 50 Jahre alte Statoren durch hocheffiziente Wicklungen ersetzen, bürstenlose Erregung hinzufügen und auf Wasserstoffkühlung umstellen. ANDRITZ rüstete eine 122-MW-Einheit im norwegischen Wasserkraftwerk Vamma auf und wickelte einen 215-MVA-Generator im Niagara-Projekt der New York Power Authority im Rahmen eines 1,1-Milliarden-USD-Programms neu. ABB steigert die Leistung des Loviisa-Kernkraftwerks von Fortum durch eine bis 2027 geplante Generatormodernisierung um 38 MW. Solche Nachrüstungen kosten ein Viertel von Neubauten und liefern dennoch einen Effizienzgewinn von 1–2 %, was die anhaltende Relevanz von Synchrongeneratoren in reifen Netzen unterstützt.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~)% Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Kostenwettbewerbsfähigkeit wechselrichterbasierter Induktionsgeneratoren | -0.8% | Global, mit stärkerem Einfluss in kostenempfindlichen Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Hohe Investitionskosten und Wartungsintensität | -0.6% | Global | Langfristig (≥ 4 Jahre) |

| Engpässe in der Lieferkette für Seltenerdmagnete | -0.5% | Global, akut in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Strengere NOx/CO₂-Normen, die den Wechsel zu nicht rotierenden Lösungen beschleunigen | -0.4% | Europa, Kalifornien, ausgewählte OECD-Länder | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Kostenwettbewerbsfähigkeit wechselrichterbasierter Induktionsgeneratoren

Netzbildende Wechselrichter bieten 20–30 % niedrigere Anfangsinvestitionen und einfachere Wartung für Anwendungen, bei denen Trägheit unkritisch ist. Die NREL-Studie von 2024 bestätigte, dass sie das Verhalten einer Spannungsquelle emulieren können, jedoch begrenzt unzureichende kinetische Energie ihre Fähigkeit, große Frequenzabweichungen zu begrenzen. Südaustraliens 100-%-Erneuerbare-Demonstration erreichte eine zweistündige Stabilität mithilfe synthetischer Trägheit, erforderte jedoch eine Überdimensionierung der Batterien, was einen Teil des Investitionskostenvorteils aufhob. Kostenempfindliche Märkte in Südostasien und Afrika bevorzugen Induktionsgenerator-Pakete in Kombination mit statischen Blindleistungskompensatoren, die etwa 85 % der Leistung von Synchronmaschinen bei 60–70 % der Kosten erbringen.

Hohe Investitionskosten und Wartungsintensität

Versorgungsmaßstäbliche Synchrongeneratoren kosten 500–800 USD pro kW installierter Leistung, und wasserstoffgekühlte Einheiten erfordern vierteljährliche Dichtungsinspektionen, um eine Reinheit von ≥ 98 % aufrechtzuerhalten. Große Anlagen veranschlagen jährlich 2–4 Millionen USD für die Generatorwartung, einschließlich Rotorwicklungs-Stillstandszeiten alle 24–36 Monate. Permanentmagnet-Designs reduzieren die Betriebs- und Wartungskosten, erhöhen jedoch die anfänglichen Materialkosten; eine 10-MW-Offshore-Windturbine benötigt 6 Tonnen NdFeB-Magnete im Wert von 1,8–2,4 Millionen USD zu Preisen von 2025.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Permanentmagnetmaschinen übertreffen veraltete Designs

Permanentmagneterregte Synchrongeneratoren expandieren mit einem CAGR von 9,5 %, fast doppelt so schnell wie der Durchschnitt des Synchrongenerator-Marktes. Ihr kompakter Platzbedarf zieht Offshore-Wind- und Marinekunden an, während bürstenlose Erregung die Schleifringwartung überflüssig macht. Vollpolläufer-Maschinen behielten 2025 einen Marktanteil von 42,1 % am Synchrongenerator-Markt, da Dampf- und Gasturbinen-Antriebe mit 3.000–3.600 U/min weiterhin Grundlast-Ausbauten dominieren und ihre Eisenkernrotoren nicht von Engpässen bei Seltenen Erden betroffen sind. Schenkelpoleinheiten bleiben in Wasserkraftwerken unverzichtbar, wo Designs mit niedriger Drehzahl und hoher Polzahl große Durchmesser ohne übermäßige Zentrifugalspannung ermöglichen.

Das Versorgungsrisiko bei Seltenen Erden begrenzt die Durchdringung von permanentmagneterregten Synchrongeneratoren. Chinas Exportkontrollen trieben die NdFeB-Magnetpreise 2025 um 18–22 % in die Höhe und erhöhten die Investitionskostenprognosen für Offshore-Wind. Forschungen zu Hochentropie-Boriden und manganbasierten Magneten könnten nach 2028 seltenerdefreie Rotoren ermöglichen und Versorgungsengpässe lindern, ohne jedoch die Größe des Synchrongenerator-Marktes kurzfristig zu beeinflussen. Unterdessen finden bürstenlose Wickelrotor-Maschinen in Marine- und Industrieumgebungen eine praktische Anwendung, indem sie Betriebs- und Wartungsintervalle durch statische Erregung von 5.000 auf 10.000 Stunden verlängern.

Nach Kühlungsart: Wasserstoff dominiert versorgungsmaßstäbliche Installationen

Wasserstoffgekühlte Designs hielten 2025 einen Anteil von 39,6 % am Synchrongenerator-Markt und sollen bis 2031 mit einem CAGR von 5,8 % wachsen. Überlegene Wärmeleitfähigkeit ermöglicht hohe Leistungsdichte; die Amortisationszeit für die Nachrüstung einer 300-MVA-luftgekühlten Einheit auf Wasserstoff beträgt bei einem Kapazitätsfaktor von 80 % durchschnittlich 3 Jahre. Anlagen über 200 MVA wählen überwiegend Wasserstoffkühlung, während luftgekühlte Maschinen weiterhin bei Standby-Aggregaten unter 100 kVA dominieren, wo Einfachheit Vorrang vor Effizienz hat.

Hybride Wasser-Wasserstoff-Systeme in Hochleistungs-Kernkraftwerken reduzieren Stator-Hotspots um 12–15 °C und verlängern die Isolationslebensdauer um bis zu 40 %. Die Wartungskomplexität bleibt eine Hürde: Betreiber müssen eine Wasserstoffreinheit von 98 % aufrechterhalten und Dichtungen vierteljährlich überwachen, um explosive Gemische zu vermeiden. Luftgekühlte Maschinen haben einen Effizienzabzug von 0,8–1,2 % und benötigen 20–30 % größere Gehäuse; ihre niedrigeren Hilfssystemkosten machen sie jedoch in der dezentralen Erzeugung und in mobilen Anwendungen attraktiv.

Nach Phase: Dreiphasige Maschinen bedienen den universellen Bedarf

Dreiphasige Maschinen entfielen 2025 auf 91,2 % des Synchrongenerator-Marktanteils und sollen mit einem CAGR von 5,6 % wachsen. Konstante Drehmomentabgabe, geringere Leitermasse und einfachere Transformatorintegration machen sie zur Standardwahl für Leistungen über 10 kVA. Einphasige Einheiten werden weiterhin für Heim-Notstrom und ländliche Bewässerungsanwendungen eingesetzt, wo Zweiphasen-Verteilung üblich ist. Verteidigungs- und Notfallbehörden beschaffen weiterhin einphasige Aggregate unter 1 MVA; dreiphasige Maschinen dominieren jedoch in KI-Rechenzentren, Industriecampussen und Gas-und-Dampf-Kraftwerken.

Nach Leistungsklasse: Mittelklasse-Einheiten profitieren vom Rechenzentrum-Boom

Generatoren mit einer Leistung von 1–5 MVA stellen das am schnellsten wachsende Leistungsband dar, mit einem CAGR von 6,9 %, angetrieben durch Hyperscaler, die modulare Blöcke einsetzen, um Netzwarteschlangen zu umgehen. Aufträge für 4,5-MVA-Gasgeneratoren im Rahmen der Meta- und Atlas-Energy-Rahmenverträge veranschaulichen diesen Trend. Generatoren über 5 MVA machen weiterhin 39,3 % des Synchrongenerator-Marktes aus, unterstützt durch versorgungsmaßstäbliche Wärme-, Wasser- und Kernkraftprojekte, bei denen Einzeleinheitsleistungen 1 GVA überschreiten können. Lange Vorlaufzeiten und technische Komplexität erhalten hohe Markteintrittsbarrieren in diesem oberen Segment.

Nach Anwendung: Rechenzentren erodieren die Dominanz von Kraftwerken

Kraftwerke entfallen auf 64,7 % der Nachfrage. Rechenzentren wachsen mit einem CAGR von 6,3 %, angetrieben durch KI-Expansion und Anforderungen an gigawattmaßstäbliche Vor-Ort-Erzeugung. Stromabnahmeverträge von Hyperscalern für Kernkraft-Neustarts und Gasturbinen-Blöcke spiegeln eine starke Nachfrage wider und verschieben die Marktdynamik hin zu mittelgroßen Modulen und 24/7-Serviceverträgen. Industrielle Kraft-Wärme-Kopplung, Schiffsantrieb und Bergbau machen den Rest der Nachfrage aus, jeweils mit spezialisierten Betriebszyklen, die robuste Synchrondesigns begünstigen.

Nach Endverbraucher: Versorgungsunternehmen behalten den Mehrheitsanteil

Versorgungsunternehmen machten 61,4 % des Wertes von 2025 aus und werden voraussichtlich mit einem CAGR von 5,5 % wachsen, da der Ausbau in Schwellenmärkten die Stilllegungen in OECD-Ländern ausgleicht. Gewerbliche und industrielle Käufer, angeführt von Rechenzentrumsbetreibern, gewinnen Marktanteile durch Strategien zur Eigenstromerzeugung, die gegen Netzanschluss-Verzögerungen und Preisvolatilität absichern. Die Nutzung im Wohnbereich bleibt marginal und beschränkt sich auf Mikronetze und hochwertige Notstromversorgungsanwendungen.

Geografische Analyse

Nordamerika entfiel 2025 auf 31,9 % des Umsatzes. FERC Order 842 und NERC PRC-024-4-Upgrades sowie Synchronkondensator-Nachrüstungen an stillgelegten Kohlekraftwerken unterstützen den Ersatzbedarf. Hyperscaler in Virginia, Texas und dem pazifischen Nordwesten sichern sich Multi-Gigawatt-Vor-Ort-Kapazitäten, während Kernkraft-Leistungserhöhungen in Kanada und Gas-und-Dampf-Ausschreibungen in Mexiko zusätzliches Volumen beitragen.

Asien-Pazifik ist die am schnellsten wachsende Region mit einem CAGR von 6,1 %. Indien, Vietnam und Indonesien bestellen Multi-Gigawatt-Kohle-, Gas- und Wasserkraftprojekte, die Synchronmaschinen für Trägheit und Spannungsregelung benötigen. Japans Reaktor-Neustarts, Chinas Ultrahochdruckdampfkraftwerke und Gasumrüstungen in der ASEAN-Region verbreitern die Marktbasis weiter.

Europa balanciert Kohlekraftwerksabgänge mit Trägheitsmandaten. Die ENTSO-E-Mindestanforderung für 2027 treibt Kondensatorinstallationen voran, auch wenn Deutschland 42 GW Synchronkapazität stillegt. Kernkraft-Leistungserhöhungen in Finnland und Wasserkraftmodernisierungen in Skandinavien erhalten die Nachrüstungsaktivität, während Russlands Wolschskaja-Überholung 2,7 GW aufgefrischter Einheiten hinzufügt.

Wettbewerbslandschaft

Der globale Synchrongenerator-Markt ist konsolidiert. Siemens Energy, GE Vernova, ABB und Mitsubishi Heavy Industries dominieren versorgungsmaßstäbliche Aufträge, während regionale Unternehmen wie Harbin Electric, BHEL, Doosan Enerbility und WEG über Kosten und lokalen Inhalt konkurrieren. GE Vernovas Elektrifizierungsauftragsbestand erreichte 2024 34,7 Milliarden USD nach einem Anstieg von 48 %, unterstützt durch die Übernahme von Prolec GE Transformatoren für 5,3 Milliarden USD, die gebündelte Netzstabilisierungspakete ermöglicht. Siemens Energy sicherte sich einen 25-Jahres-Wartungsvertrag über 1,5 Milliarden USD in Saudi-Arabien, der 4 GW Kapazität abdeckt und die wiederkehrende Umsatzbasis stärkt.

Die Innovationsaktivität konzentriert sich auf Wasserstoffkühlung, bürstenlose Erregung und digitale Zwillinge. BRUSH Group meldet 106 wasserstoffgekühlte Einheiten mit insgesamt 11.250 MW installierter Leistung, während Materials Nexus und die Georgetown University seltenerdefreie Magnete entwickeln, die nach 2028 die Permanentmagnet-Wirtschaftlichkeit verändern könnten. Netzbildende Wechselrichter von Tesla, Fluence und Wärtsilä konkurrieren in Segmenten, in denen Netzträgheit weniger kritisch ist, und setzen Synchrongenerator-Hersteller unter Druck, ihre Wertversprechen zu stärken.

Führende Unternehmen der Synchrongenerator-Branche

General Electric Company

Siemens AG

ABB Ltd.

Mitsubishi Heavy Industries, Ltd.

Andritz AG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: GE Vernova verpflichtete sich zu über 2,7 GW in den USA hergestellter Turbinen für das SunZia-Projekt und andere Windparks und stärkte damit die inländische Produktion

- März 2025: ANDRITZ gewann einen Generatorauftrag von BC Hydro und vertiefte damit seine Präsenz bei der Wasserkraftmodernisierung in Nordamerika

- Februar 2025: GE Vernova investierte 10 Millionen USD in sein Werk in Pittsburgh, um die FLEX INVERTER-Produktion für Solar- und Speicheranwendungen hinzuzufügen

- Dezember 2024: ABB leitete den Kauf des Leistungselektronikgeschäfts von Gamesa Electric ein und fügte eine installierte Basis von 40 GW hinzu

Umfang des globalen Synchrongenerator-Marktberichts

Ein Wechselstromgenerator, oder Synchrongenerator, wandelt mechanische Energie einer Antriebsmaschine in elektrische Wechselstromleistung um. Er arbeitet mit einer konstanten Synchrondrehzahl

, die mit der Netzfrequenz übereinstimmt. Mithilfe elektromagnetischer Induktion verfügt das Gerät über einen rotierenden gleichstromerregten Rotor, der ein Magnetfeld erzeugt, das anschließend eine Spannung in seinem stationären Stator induziert.

Der Synchrongenerator-Markt ist segmentiert nach Typ, Kühlungsart, Phase, Leistungsklasse, Anwendung, Endverbraucher und Geografie. Nach Typ ist der Markt segmentiert in Vollpolläufer-Synchrongeneratoren, Schenkelpolläufer-Synchrongeneratoren, bürstenlose Synchrongeneratoren und permanentmagneterregte Synchrongeneratoren (PMSG). Nach Kühlungsart ist der Markt segmentiert in luftgekühlt, wasserstoffgekühlt, wassergekühlt und ölgekühlt. Nach Phase ist der Markt segmentiert in einphasig und dreiphasig. Nach Leistungsklasse ist der Markt segmentiert in unter 100 KVA, 100 bis 500 KVA, 500 bis 1000 KVA, 1 bis 5 MVA und über 5 MVA. Nach Anwendung ist der Markt segmentiert in Kraftwerke, Industrie, Öl und Gas, Marine, Bergbau, Rechenzentren und sonstige (Luft- und Raumfahrt, Militär, Gewerbegebäude). Nach Endverbraucher ist der Markt segmentiert in Versorgungsunternehmen, Gewerbe und Industrie sowie Wohnbereich. Der Bericht umfasst auch die Marktgröße und Prognosen für den Synchrongenerator-Markt in 18 Ländern der wichtigsten Regionen. Für jedes Segment wurden die Marktgröße und Prognosen auf Basis des Wertes (USD) erstellt.

| Vollpolläufer-Synchrongeneratoren |

| Schenkelpolsynchrongeneratoren |

| Bürstenlose Synchrongeneratoren |

| Permanentmagnet-Synchrongeneratoren (PMSG) |

| Luftgekühlt |

| Wasserstoffgekühlt |

| Wassergekühlt |

| Ölgekühlt |

| Einphasig |

| Dreiphasig |

| Unter 100 kVA |

| 100 bis 500 kVA |

| 500 bis 1.000 kVA |

| 1 bis 5 MVA |

| Über 5 MVA |

| Kraftwerke |

| Industrie |

| Öl und Gas |

| Marine |

| Bergbau |

| Rechenzentren |

| Sonstige (Luft- und Raumfahrt, Militär, Gewerbegebäude) |

| Versorgungsunternehmen |

| Gewerbe und Industrie |

| Wohnbereich |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Nordische Länder | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| ASEAN-Länder | |

| Übriges Asien-Pazifik | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Südafrika | |

| Ägypten | |

| Übriger Naher Osten und Afrika |

| Nach Typ | Vollpolläufer-Synchrongeneratoren | |

| Schenkelpolsynchrongeneratoren | ||

| Bürstenlose Synchrongeneratoren | ||

| Permanentmagnet-Synchrongeneratoren (PMSG) | ||

| Nach Kühlungsart | Luftgekühlt | |

| Wasserstoffgekühlt | ||

| Wassergekühlt | ||

| Ölgekühlt | ||

| Nach Phase | Einphasig | |

| Dreiphasig | ||

| Nach Leistungsklasse | Unter 100 kVA | |

| 100 bis 500 kVA | ||

| 500 bis 1.000 kVA | ||

| 1 bis 5 MVA | ||

| Über 5 MVA | ||

| Nach Anwendung | Kraftwerke | |

| Industrie | ||

| Öl und Gas | ||

| Marine | ||

| Bergbau | ||

| Rechenzentren | ||

| Sonstige (Luft- und Raumfahrt, Militär, Gewerbegebäude) | ||

| Nach Endnutzer | Versorgungsunternehmen | |

| Gewerbe und Industrie | ||

| Wohnbereich | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Nordische Länder | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| ASEAN-Länder | ||

| Übriges Asien-Pazifik | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Südafrika | ||

| Ägypten | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Synchrongenerator-Markt im Jahr 2031 erreichen?

Der Synchrongenerator-Markt soll bis 2031 7,74 Milliarden USD erreichen.

Welche Region wird bis 2031 am schnellsten wachsen?

Asien-Pazifik führt mit einem prognostizierten CAGR von 6,1 %, angetrieben durch große Kapazitätserweiterungen in Indien, Vietnam und Indonesien.

Warum sind Rechenzentren für die künftige Nachfrage wichtig?

Hyperscale-Campusse installieren gigawattmaßstäbliche Vor-Ort-Erzeugung, um zuverlässige Stromversorgung für KI-Workloads zu sichern, was mittelgroße Synchrongenerator-Aufträge ankurbelt.

Wie schneiden wasserstoffgekühlte Generatoren im Vergleich zu luftgekühlten Einheiten ab?

Wasserstoffkühlung liefert eine um 1–2 % höhere Effizienz und kürzere Amortisationszeiten für Anlagen über 200 MVA, erfordert jedoch eine strenge Reinheitsüberwachung.

Was ist die wichtigste Wettbewerbsbedrohung für Synchronmaschinen?

Netzbildende Wechselrichter und Induktionsgeneratoren bieten niedrigere Investitionskosten für Anwendungen, bei denen physikalische Trägheit weniger kritisch ist, und fordern den Marktanteil in bestimmten OECD-Märkten heraus.

Welches Anwendungssegment hält derzeit den größten Anteil?

Kraftwerke machen 65,3 % des Synchrongenerator-Umsatzes aus, was die historische Kernrolle der Technologie in der zentralisierten Stromerzeugung widerspiegelt.

Seite zuletzt aktualisiert am: