Tamaño y Participación del Mercado de Grupos Electrógenos de India

Visión General del Mercado

| Período de Estudio | 2020 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2020 - 2023 |

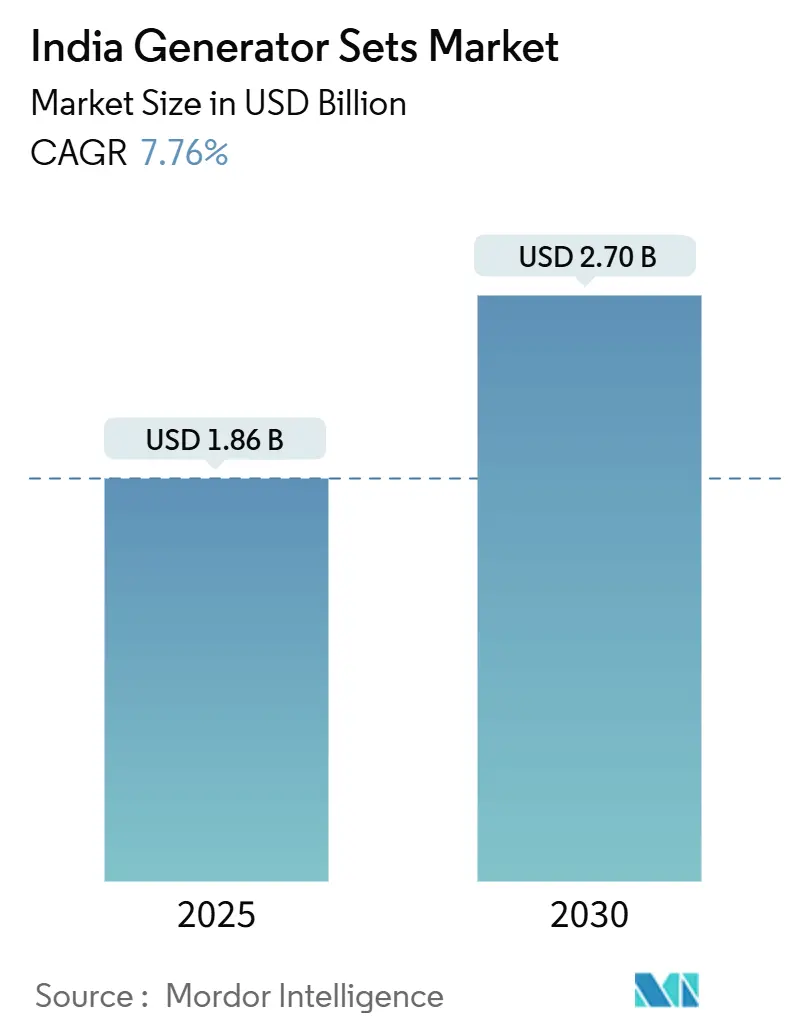

| Tamaño del Mercado (2025) | 1.86 Mil millones de dólares |

| Tamaño del Mercado (2030) | 2.70 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 7.76% CAGR |

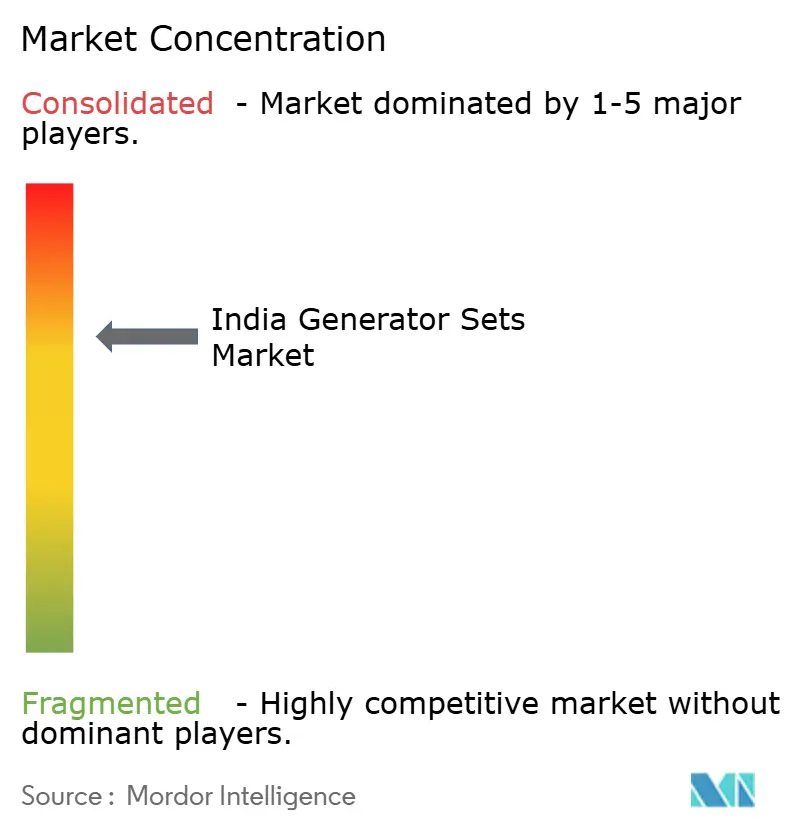

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Grupos Electrógenos de India por Mordor Intelligence

El tamaño del Mercado de Grupos Electrógenos de India se estima en USD 1,86 mil millones en 2025 y se espera que alcance USD 2,70 mil millones en 2030, con una CAGR del 7,76% durante el período de pronóstico (2025-2030).

La densificación de telecomunicaciones, la construcción de centros de datos a hiperescala y el mandato de emisiones CPCB-IV⁺ de la Junta Central de Control de la Contaminación están reconfigurando la demanda, transformándola de un respaldo episódico hacia infraestructura de misión crítica. Los fabricantes están ampliando su capacidad. Cummins India invirtió INR 600 crore (aproximadamente USD 72 millones) en su planta de Phaltan, mientras que Kirloskar Oil Engines puso en marcha una instalación de INR 250 crore (aproximadamente USD 30 millones) en Rajkot para mantener el ritmo con sus sólidas carteras de pedidos. El suministro eléctrico poco confiable continúa impulsando la adquisición de grupos electrógenos, con frecuencias de corte que divergen notablemente entre los estados occidentales industrializados y las regiones del norte vulnerables al clima. Al mismo tiempo, el aumento del gasto en construcción, el gasto récord en infraestructura y la creciente aceptación de motores agnósticos en cuanto al combustible están ampliando la base de aplicaciones. Los precios volátiles del diésel y la creciente penetración de soluciones UPS de iones de litio moderan, pero no desvían, la trayectoria a largo plazo del mercado de grupos electrógenos de India.

Conclusiones Clave del Informe

- Por capacidad, el segmento por debajo de 75 kVA concentró el 49,5% de la participación del mercado de grupos electrógenos de India en 2024, mientras que el rango de 75-375 kVA se proyecta que avanzará a una CAGR del 9,1% hasta 2030.

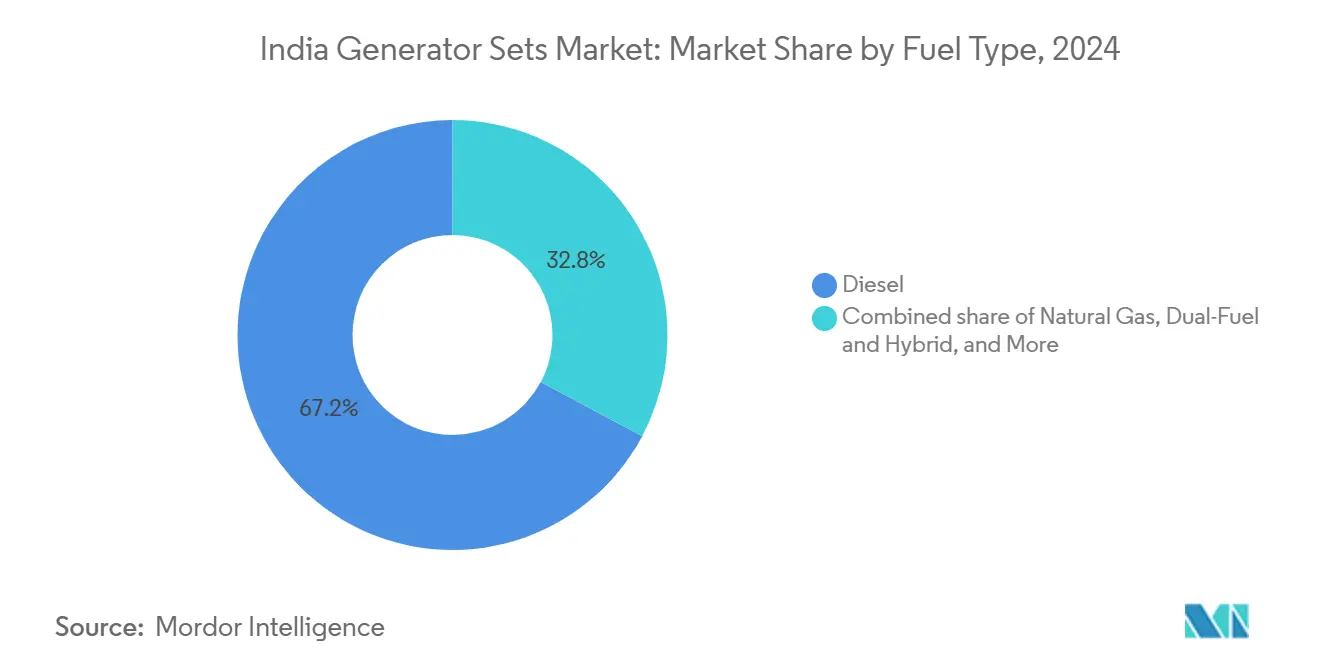

- Por tipo de combustible, el diésel mantuvo una participación del 67,2% en 2024; se prevé que los grupos electrógenos de energía renovable y biocombustible crezcan a una CAGR del 13,5% hasta 2030, a medida que el cumplimiento de la norma CPCB-IV acelera los ciclos de reemplazo.

- Por aplicación, la energía de respaldo dominó con una participación del 82,8% en 2024, mientras que el soporte de microrredes e híbridos está preparado para una CAGR del 12,9% entre 2025 y 2030.

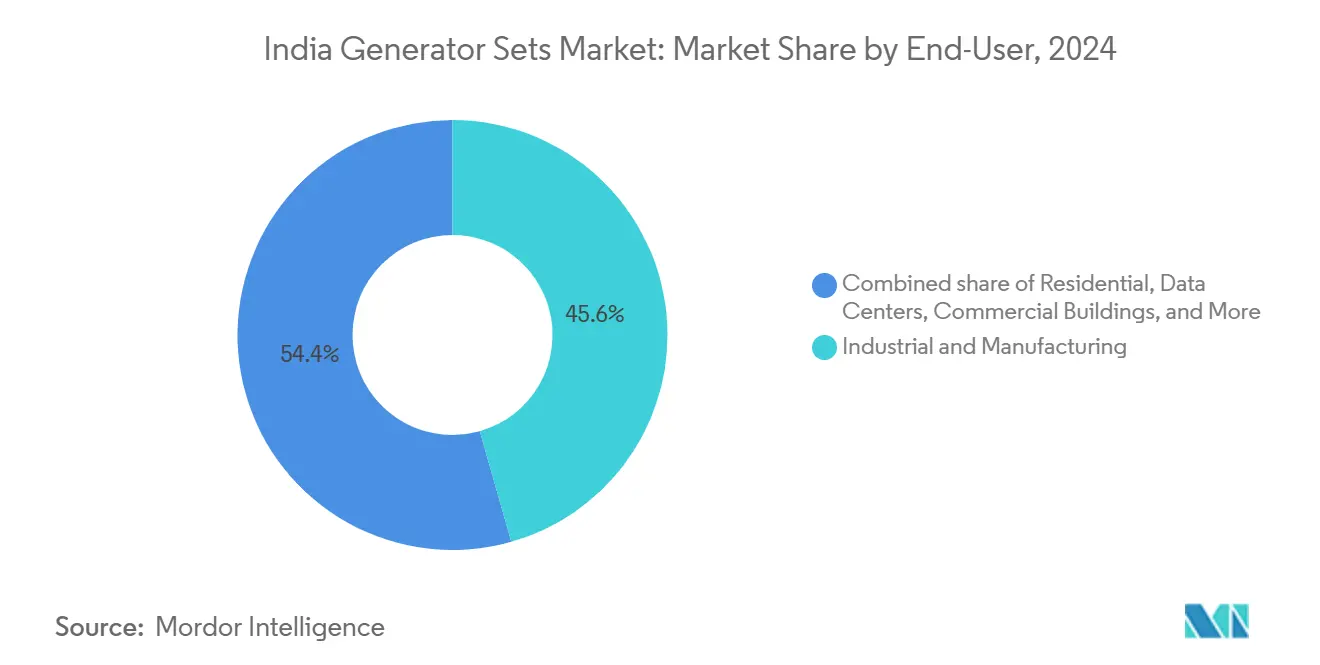

- Por usuario final, el sector industrial y manufacturero captó el 45,6% del tamaño del mercado de grupos electrógenos de India en 2024; los centros de datos registraron el crecimiento más rápido con una CAGR del 14,4% hasta 2030.

- Cummins India, Kirloskar Oil Engines, Mahindra Powerol, Greaves Cotton y Caterpillar representaron en conjunto aproximadamente el 57% de los envíos de 2024, lo que subraya un campo competitivo moderadamente concentrado.

Tendencias e Información del Mercado de Grupos Electrógenos de India

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Suministro eléctrico poco confiable y cortes frecuentes | +1.8% | Uttar Pradesh, Bihar, Jharkhand | Mediano plazo (2-4 años) |

| Expansión de redes de torres de telecomunicaciones (5G) | +1.5% | Núcleos urbanos y periurbanos a nivel nacional | Corto plazo (≤ 2 años) |

| Creciente actividad de construcción e inmobiliaria | +1.2% | Maharashtra, Gujarat, Karnataka, Tamil Nadu, Delhi-RCN | Mediano plazo (2-4 años) |

| Implementación de capacidad creciente en centros de datos | +1.4% | Bombay, Chennai, Hyderabad, Bengaluru, Delhi-RCN | Largo plazo (≥ 4 años) |

| Mandato CPCB-IV⁺ que acelera el reemplazo de grupos electrógenos hospitalarios | +0.9% | Adopción temprana en Karnataka, Maharashtra | Corto plazo (≤ 2 años) |

| Microrredes híbridas de solar en tejado más diésel para centros de almacenamiento en frío agrícola | +0.6% | Punjab, Haryana, Uttar Pradesh, Maharashtra | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Suministro Eléctrico Poco Confiable y Cortes Frecuentes

La inestabilidad en el suministro eléctrico sigue siendo el catalizador más fuerte para el despliegue de grupos electrógenos. Los estados del norte experimentan caídas de tensión inducidas por el clima y fallos en las líneas de alimentación, lo que lleva a fábricas y hospitales a instalar capacidad de respaldo de varias horas, incluso cuando existe un excedente en la red.(1)Junta Central de Control de la Contaminación, "Normas de Emisión para Grupos Electrógenos Diésel," CPCB, cpcb.nic.in Gujarat y Karnataka, a pesar de una mayor penetración de energías renovables, enfrentan intermitencias durante períodos de poco viento o días nublados que aún desencadenan arranques automáticos de grupos electrógenos. Estudios realizados en Delhi en 2024 vincularon los tiempos de funcionamiento no planificados de grupos electrógenos diésel con picos medibles en las emisiones de partículas. El Ministerio de Energía tiene como objetivo reducir las pérdidas técnicas y comerciales al 12% para 2027; sin embargo, los usuarios de misión crítica siguen tratando los grupos electrógenos como un seguro innegociable contra los cortes de suministro.

Expansión de Redes de Torres de Telecomunicaciones (5G)

Para 2024, los operadores habían erigido 824.000 torres y casi 3 millones de estaciones de transceptores de base, resultando en una demanda energética agregada de aproximadamente 70 TWh por año.(2)TRAI, "Informe Anual 2023-24," TRAI, trai.gov.in El diésel sigue siendo la alternativa de facto para el 35-40% de estos sitios, especialmente en zonas rurales y periurbanas donde el acceso a la red eléctrica es limitado. Las modernizaciones solares reducen el consumo de combustible durante el día; sin embargo, la mayoría de las torres todavía dependen de grupos electrógenos híbridos para los períodos nocturnos o de baja irradiación. Las directrices del Departamento de Telecomunicaciones ahora favorecen diseños agnósticos al combustible que cambian sin problemas entre diésel, gas natural y biodiésel, estimulando un ciclo de reemplazo incipiente independiente de la antigüedad del equipo.

Implementación de Capacidad Creciente en Centros de Datos

La carga instalada de centros de datos de India alcanzó 950 MW en 2024 y se proyecta que supere los 2.000-2.100 MW para el año fiscal 2027, con entradas de capital fresco de USD 6.000-6.600 millones. Las instalaciones de Nivel III y Nivel IV requieren redundancia N+1 o 2N, lo que resulta en 2-4 MW de respaldo con grupos electrógenos por cada nueva sala a hiperescala. Los operadores están solicitando unidades conformes con CPCB-IV de antemano para evitar tiempos de inactividad durante la modernización. Las cargas de trabajo de inteligencia artificial elevan aún más las densidades de bastidores, aumentando la demanda de referencia de sistemas de respaldo.

Microrredes Híbridas de Solar en Tejado + Diésel para Centros de Almacenamiento en Frío Agrícola

El aumento de la producción hortícola y las normas más estrictas de cadena de frío impulsan a los agricultores y cooperativas a combinar la energía solar en tejado con generadores del tamaño adecuado. Los proyectos piloto de Energy Efficiency Services Limited en Punjab y Haryana redujeron el consumo de diésel casi a la mitad, al tiempo que garantizaban la refrigeración las 24 horas del día, los 7 días de la semana. Los despliegues híbridos también mitigan los choques de precios cuando el diésel oscila entre INR 87 y INR 94 por litro, lo que refuerza la economía de los centros de distribución de productos perecederos.(3)Célula de Planificación y Análisis del Petróleo, "Datos de Precios del Diésel," PPAC, ppac.gov.in

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Las normas de emisión CPCB-IV⁺ más estrictas elevan el CAPEX | -1.1% | Nacional, especialmente agudo en Delhi-RCN, Bombay, Bengaluru, Chennai | Corto plazo (≤ 2 años) |

| Los precios volátiles del diésel erosionan la ventaja de costo operativo | -0.9% | Nacional, mayor impacto en estados con cortes frecuentes (UP, Bihar, Jharkhand) | Mediano plazo (2-4 años) |

| Adopción de UPS de iones de litio de bajo costo en oficinas de IT/ITES | -0.7% | Centros urbanos (Bengaluru, Hyderabad, Pune, Gurugram, Noida) | Mediano plazo (2-4 años) |

| Prohibiciones de emergencia de grupos electrógenos durante alertas de ICA severo en la RCN | -0.5% | Delhi-RCN (Delhi, Gurugram, Noida, Ghaziabad, Faridabad) | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Las Normas de Emisión CPCB-IV⁺ Más Estrictas Elevan el CAPEX

Las nuevas normas inflan los precios unitarios entre un 15-20% y requieren redes especializadas de servicio de postratamiento.(4)Junta Central de Control de la Contaminación, "Normas de Emisión para Grupos Electrógenos Diésel," CPCB, cpcb.nic.in Los establecimientos comerciales más pequeños suelen retrasar las actualizaciones, mientras que las grandes corporaciones aceleran el reemplazo para evitar multas por incumplimiento durante las emergencias de calidad del aire. Los fabricantes de equipos originales (OEM) contrarrestan la hesitación ofreciendo contratos de arrendamiento con mantenimiento incluido que distribuyen los desembolsos de capital, pero elevan los gastos operativos mensuales.

Los Precios Volátiles del Diésel Erosionan la Ventaja de Costo Operativo

Los precios en surtidor oscilaron entre INR 87 y INR 94 por litro en 2024-2025, presionando a los usuarios que operan grupos electrógenos durante cuatro o más horas diarias. Las instalaciones ubicadas en estados con tarifas industriales subsidiadas a veces encuentran la electricidad de la red más barata que la autogeneración. La expansión de la distribución de gas a ciudades, con el objetivo de alcanzar 18.336 estaciones de GNC para 2032, amplía el atractivo de los grupos electrógenos de gas natural; sin embargo, el alcance de la red de gasoductos todavía cubre menos de un tercio de los clústeres industriales.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Capacidad: Las Unidades de Rango Medio Capturan las Actualizaciones Industriales

La banda de 75-375 kVA contribuyó con una CAGR del 9,1% hasta 2030, superando al nivel por debajo de 75 kVA, que no obstante dominó con el 49,5% de los envíos de 2024. Los grupos electrógenos de capacidad media sirven a líneas de fábrica, salas de datos de Nivel 2 y obras de construcción donde el espacio es limitado pero la redundancia es crucial. El portafolio CPCB-IV⁺ de Cummins India ahora abarca de 20 a 2.500 kVA, señalando un giro en toda la industria desde ajustes incrementales hacia la alineación regulatoria total. El tamaño del mercado de grupos electrógenos de India para el clúster de 75-375 kVA se situó en USD 0,62 mil millones en 2024 y se espera que alcance USD 1,05 mil millones para 2030. Las matrices modulares de tres o cuatro máquinas de 125 kVA están reemplazando cada vez más a las unidades individuales de 400 kVA, limitando así los fallos de punto único y facilitando el equilibrio de carga.

Las flotas envejecidas en la minería y las industrias pesadas sostienen la demanda de equipos de 375-750 kVA y 750-2.000 kVA, mientras que los conjuntos superiores a 2.000 kVA siguen siendo un mercado de nicho, utilizado principalmente en minas a cielo abierto y grandes bombas de gasoductos. Mahindra Powerol y Ashok Leyland aprovechan bases de fundición y mecanizado localizadas para fijar precios de manera competitiva frente a las importaciones. Los laboratorios y las oficinas de IT que experimentan cortes breves tienden a inclinarse por el UPS de iones de litio, pero las interrupciones de varias horas siguen siendo relevantes en el mercado de grupos electrógenos de India.

Por Tipo de Combustible: Los Grupos Electrógenos de Energía Renovable y Biocombustible Desafían el Dominio del Diésel

La participación del 67,2% del diésel permanece arraigada porque las cadenas de suministro de combustible y la familiaridad de los técnicos están bien establecidas. Sin embargo, se proyecta que las energías renovables, los biocombustibles y el gas natural establezcan una CAGR vigorosa del 13,5%, reflejando normas de emisión más estrictas y crecientes objetivos corporativos de ESG. Los bloques agnósticos al combustible de Greaves Cotton aceptan mezclas de hasta B100 o cambian a gas con ajustes menores de control. Se espera que la participación del mercado de grupos electrógenos de India para las variantes de gas y biocombustible aumente del 12,4% en 2024 al 21% para 2030. La implementación de gasoductos y la cobertura obligatoria de gas a ciudades amplía el caso comercial de las unidades a gas, especialmente en las áreas metropolitanas occidentales y el Corredor Industrial Delhi-Bombay.

Los sistemas híbridos de diésel-solar y doble combustible están ganando popularidad en agricultura, almacenamiento en frío y retorno de torres de telecomunicaciones, mitigando tanto las oscilaciones de precios del combustible como los pasivos por emisiones. La microrred solar-hidrógeno de 200 kW de NTPC en Ladakh muestra aplicaciones de vanguardia, pero sigue siendo de dos a tres veces más costosa que el diésel.(5)NTPC, "Proyecto de Microrred Solar-Hidrógeno, Ladakh," Ntpc.co.in Hasta que el costo de capital de los grupos electrógenos renovables se reduzca, el diésel continúa dominando las clases de alto consumo (>750 kVA) dentro de la industria de grupos electrógenos de India.

Por Aplicación: El Soporte de Microrredes e Híbridos Redefine la Energía de Respaldo

El uso de respaldo representó el 82,8% de las instalaciones de 2024, anclado por hospitales, centros de datos e inmuebles comerciales. Sin embargo, el soporte de microrredes e híbridos es el nicho de mayor crecimiento, con una CAGR del 12,9%, impulsado por la economía de la energía solar en tejado y las baterías. Las empresas de servicios energéticos ahora agrupan matrices fotovoltaicas de 50 kWp, paquetes de litio de 120 kWh y grupos electrógenos de 100 kVA en ofertas integrales de cadena de frío. El piloto de batería de flujo de vanadio-redox del IIT Bombay, combinado con un motor diésel, reduce las facturas de combustible en un 60%, insinuando un potencial de disrupción a largo plazo.

Los roles de energía principal y continua persisten en la minería, los complejos turísticos insulares y los proyectos de gasoductos, mientras que la demanda de reducción de picos disminuye a medida que los edificios comerciales adoptan baterías para evitar las altas tarifas de uso horario. Los alquileres siguen siendo lucrativos, con USD 2.300 millones en 2024, ya que Caterpillar añade 1.500 unidades CPCB-IV⁺ a su flota para capitalizar los contratos de obras públicas financiados por el desembolso de capital del año fiscal 2025.

Por Usuario Final: Los Centros de Datos Superan a la Manufactura Industrial

Las fábricas y las industrias de procesos representaron el 45,6% de los ingresos de 2024, pero las salas de datos a hiperescala y de coubicación crecieron más rápidamente. Los operadores de centros de datos despliegan múltiples cadenas de 2 MW para cumplir con la redundancia 2N, impulsando el tamaño del mercado de grupos electrógenos de India para este usuario final a USD 0,41 mil millones en 2024. Se espera que una CAGR proyectada del 14,4% eleve la cifra cerca de USD 0,95 mil millones para 2030. El sector salud lidera la demanda de reemplazo regulado gracias a la aplicación de la norma CPCB-IV⁺ y los planes de energía solar híbrida administrados por el Estado.

La minería, los servicios públicos y el petróleo y gas favorecen conjuntos de más de 750 kVA capaces de trabajar en múltiples turnos. Los segmentos residencial y de pequeñas oficinas utilizan predominantemente máquinas con una capacidad inferior a 75 kVA; sin embargo, en las metrópolis, parte de esta carga migra hacia soluciones silenciosas de UPS de litio. No obstante, el riesgo de apagones prolongados mantiene el mercado de grupos electrógenos de India firmemente arraigado en la tecnología diésel convencional para entornos de alta potencia.

Análisis Geográfico

Maharashtra, Gujarat, Karnataka y Tamil Nadu generaron más del 60% de los ingresos de 2024. El valor agregado bruto manufacturero de Maharashtra aumentó un 9,9% en el año fiscal 2025, y el centro de datos de Bombay adoptó clústeres de respaldo de 4-6 MW por instalación, impulsando pedidos masivos de sistemas de 750-2.000 kVA.(6)Ministerio de Estadística e Implementación de Programas, "Datos de Crecimiento del Sector Manufacturero Año Fiscal 2025," Mospi.gov.in Las zonas económicas especiales costeras de Gujarat experimentan menos fluctuaciones de tensión; sin embargo, las fallas en transformadores durante el monzón llevan a los industriales a conservar los grupos electrógenos como seguro.

El plan de solarización del sector salud de Karnataka acelera la adopción de grupos electrógenos híbridos, mientras que el corredor de IT de Bengaluru sostiene la demanda por debajo de 75 kVA. El sector automotriz, electrónico y el ecosistema en expansión de centros de datos de Chennai en Tamil Nadu también requieren equipos de capacidad media a alta. En la región de Delhi-RCN, las prohibiciones de unidades no conformes con CPCB-IV⁺ en las etapas III/IV del GRAP durante los picos de ICA aceleran la renovación de flotas e impulsan a los operadores de alquiler a renovar sus inventarios.

Los estados del norte, como Uttar Pradesh y Bihar, exhiben una mayor frecuencia de cortes, lo que estimula las ventas de conjuntos compactos. Punjab y Haryana, centrados en la agricultura, ven cómo las combinaciones de energía solar en tejado y diésel ganan terreno a medida que los exportadores de productos agrícolas requieren refrigeración las 24 horas del día, los 7 días de la semana, según EESL. Las actualizaciones de transmisión a nivel nacional en el marco del plan de INR 11,11 lakh crore del año fiscal 2025 no desplazarán de inmediato la demanda de respaldo del mercado de grupos electrógenos de India, ya que los sitios de misión crítica todavía se protegen contra cualquier riesgo residual de la red eléctrica.

Panorama Competitivo

El campo está moderadamente concentrado, con las cinco principales marcas representando aproximadamente el 57% de los envíos de 2024. Cummins India y Kirloskar Oil Engines ampliaron la capacidad nacional, mientras que Mahindra Powerol y Greaves Cotton impulsan líneas agnósticas al combustible que abordan el cumplimiento de emisiones sin alterar la logística de combustible del cliente. Las grandes empresas internacionales como Caterpillar, Generac, Kohler y Rolls-Royce (MTU) amplían las flotas de alquiler e introducen modelos con telemetría integrada dirigidos a clientes de centros de datos que exigen mantenimiento predictivo.

La localización es la piedra angular estratégica. La expansión de INR 1.000 crore de Ashok Leyland en Hosur mejora la autosuficiencia de componentes para grupos electrógenos de alta potencia diseñados para la minería y la construcción. El Ministerio de Industrias Pesadas tiene como objetivo alcanzar un contenido local del 70-80% para 2030, lo que lleva a los OEM a asociarse con proveedores nacionales de fundición, electrónica y postratamiento. Los competidores más pequeños emergentes, como Hykon, experimentan con híbridos de batería y grupo electrógeno de hasta 240 kVA, dirigidos a instalaciones urbanas sensibles al ruido y las emisiones, aunque las primas de precio actuales limitan la adopción rápida.

Las oportunidades de espacios en blanco proliferan en torno a los grupos electrógenos de gas en ciudades con cobertura de gasoductos, los paquetes híbridos de diésel-solar para cadenas de frío agrícolas, y las unidades modulares ensambladas en fábrica para flotas de alquiler que sirven a los corredores de construcción de carreteras y metro financiados en el marco del programa de capital del año fiscal 2025.

Líderes de la Industria de Grupos Electrógenos de India

Kirloskar Oil Engines Limited

Greaves Cotton Limited

Mahindra Powerol (M&M Ltd.)

Ashok Leyland Ltd. (Leypower)

Cummins India Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: Cummins India puso en marcha su instalación de Rs 600 crore en Phaltan, añadiendo capacidad para 50.000 grupos electrógenos CPCB-IV⁺ por año.

- Diciembre de 2024: Kirloskar Oil Engines inauguró una planta de INR 250 crore en Rajkot, dedicada a la banda de 75-375 kVA.

- Noviembre de 2024: Mahindra Powerol lanzó una línea CPCB-IV⁺ habilitada con telemetría de 20-2.500 kVA.

- Octubre de 2024: Greaves Cotton presentó motores agnósticos al combustible que funcionan con diésel, gasolina o biodiésel B100 sin requerir ningún cambio de hardware.

- Septiembre de 2024: Ashok Leyland completó una expansión de INR 1.000 crore en Hosur para grupos electrógenos de más de 750 kVA.

- Agosto de 2024: NTPC puso en marcha una microrred solar-hidrógeno de 200 kW en Ladakh con respaldo diésel.

Alcance del Informe del Mercado de Grupos Electrógenos de India

El informe del mercado de grupos electrógenos de India incluye:

| Por debajo de 75 kVA |

| 75 a 375 kVA |

| 375 a 750 kVA |

| 750 a 2.000 kVA |

| Por encima de 2.000 kVA |

| Diésel |

| Gas Natural |

| Doble Combustible e Híbrido |

| Energía Renovable/Biocombustible |

| Otros |

| Energía de Respaldo |

| Energía Principal/Continua |

| Reducción de Picos |

| Energía de Alquiler/Temporal |

| Soporte de Microrredes e Híbridos |

| Residencial |

| Edificios Comerciales |

| Industrial y Manufactura |

| Centros de Datos |

| Instalaciones de Salud |

| Petróleo y Gas |

| Servicios Públicos y Energía |

| Minería y Construcción |

| Por Capacidad | Por debajo de 75 kVA |

| 75 a 375 kVA | |

| 375 a 750 kVA | |

| 750 a 2.000 kVA | |

| Por encima de 2.000 kVA | |

| Por Tipo de Combustible | Diésel |

| Gas Natural | |

| Doble Combustible e Híbrido | |

| Energía Renovable/Biocombustible | |

| Otros | |

| Por Aplicación | Energía de Respaldo |

| Energía Principal/Continua | |

| Reducción de Picos | |

| Energía de Alquiler/Temporal | |

| Soporte de Microrredes e Híbridos | |

| Por Usuario Final | Residencial |

| Edificios Comerciales | |

| Industrial y Manufactura | |

| Centros de Datos | |

| Instalaciones de Salud | |

| Petróleo y Gas | |

| Servicios Públicos y Energía | |

| Minería y Construcción |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de grupos electrógenos de India?

El tamaño del mercado de grupos electrógenos de India alcanzó USD 1,86 mil millones en 2025 y se proyecta que llegue a USD 2,70 mil millones para 2030.

¿Qué rango de capacidad se está expandiendo más rápido?

Los grupos electrógenos calificados en 75-375 kVA crecen a una CAGR del 9,1% hasta 2030, beneficiando a las fábricas de tamaño mediano y a las salas de datos.

¿Por qué los grupos electrógenos de energía renovable y biocombustible están ganando terreno?

Las normas CPCB-IV⁺ y los objetivos corporativos de ESG impulsan una CAGR del 13,5% para las unidades de energía renovable y biocombustible a pesar del dominio del diésel.

¿Cómo influirán los centros de datos en la demanda futura?

Los sitios a hiperescala y de coubicación elevan las necesidades de respaldo a 2-4 MW por instalación, aumentando los ingresos por grupos electrógenos para centros de datos a una CAGR del 14,4% hasta 2030.

¿Qué regiones representan la mayor parte de las ventas?

Maharashtra, Gujarat, Karnataka y Tamil Nadu juntos aportan más del 60% de los ingresos del mercado debido a la concentración de industria y proyectos de centros de datos.

¿Cuál es un obstáculo regulatorio clave?

Las normas de emisión CPCB-IV⁺ elevan el CAPEX de los grupos electrógenos entre un 15-20% y aceleran los calendarios de reemplazo de flotas.

Última actualización de la página el: