Tamaño y Participación del Mercado de Subrogación

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 28.91 Mil millones de dólares |

| Tamaño del Mercado (2031) | 78.68 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 22.19% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Subrogación por Mordor Intelligence

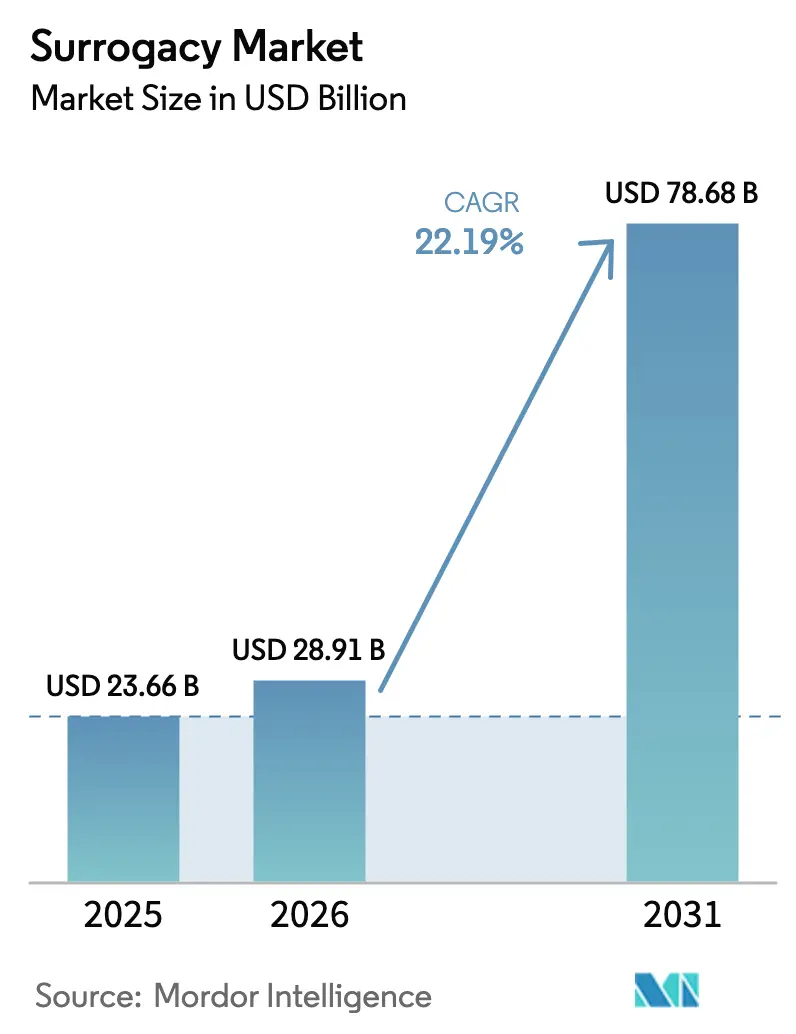

El tamaño del mercado de subrogación en 2026 se estima en USD 28,91 mil millones, creciendo desde el valor de 2025 de USD 23,66 mil millones con proyecciones para 2031 que muestran USD 78,68 mil millones, creciendo a una CAGR del 22,19% durante 2026-2031. El crecimiento se deriva de la paternidad tardía entre los millennials, una mayor prevalencia de infertilidad y una aceptación más amplia de estructuras familiares diversas. Las reformas legales en Estados Unidos, Tailandia y varios países europeos están redibujando los flujos internacionales de pacientes, mientras que los rápidos avances en las tasas de éxito de la fertilización in vitro (FIV) acortan los plazos de tratamiento. Los centros de fertilidad continúan integrando la selección de embriones mediante inteligencia artificial, reduciendo costos y aumentando la fiabilidad. La demanda transfronteriza se está expandiendo hacia destinos de menor costo y regulación flexible en Europa del Este, América Latina y el Sudeste Asiático, a medida que los padres intencionales buscan normas claras de filiación y precios favorables.

Conclusiones Clave del Informe

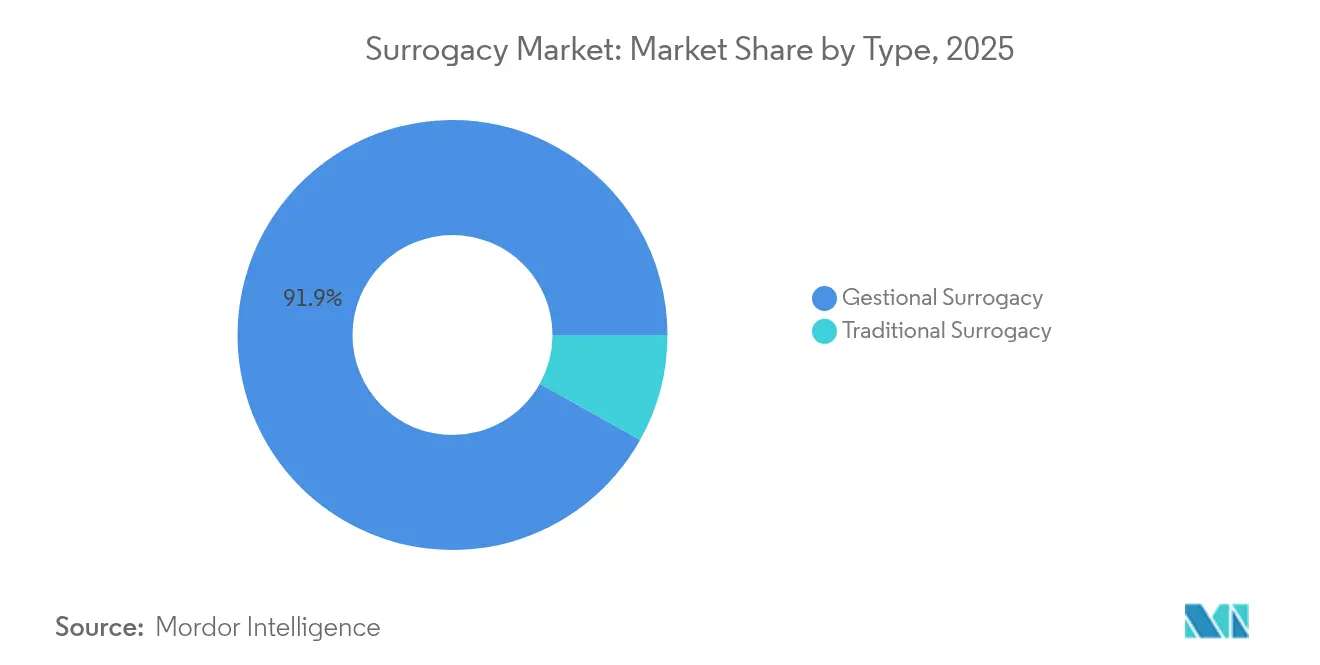

- Por tipo, la subrogación gestacional lideró con una participación de ingresos del 91,88% en 2025; se prevé que la subrogación tradicional se expanda a una CAGR del 23,55% hasta 2031.

- Por modelo de compensación, los acuerdos comerciales mantuvieron el 83,95% de la participación del mercado de subrogación en 2025 y se proyecta que crezcan a una CAGR del 22,95% hasta 2031.

- Por tecnología, la FIV representó el 66,12% del tamaño del mercado de subrogación en 2025 y se espera que avance a una CAGR del 24,42% hasta 2031.

- Por tipo de padre intencional, las parejas heterosexuales representaron el 76,05% de la demanda en 2025; las parejas del mismo sexo registran el crecimiento más rápido con una CAGR del 22,68% hasta 2031.

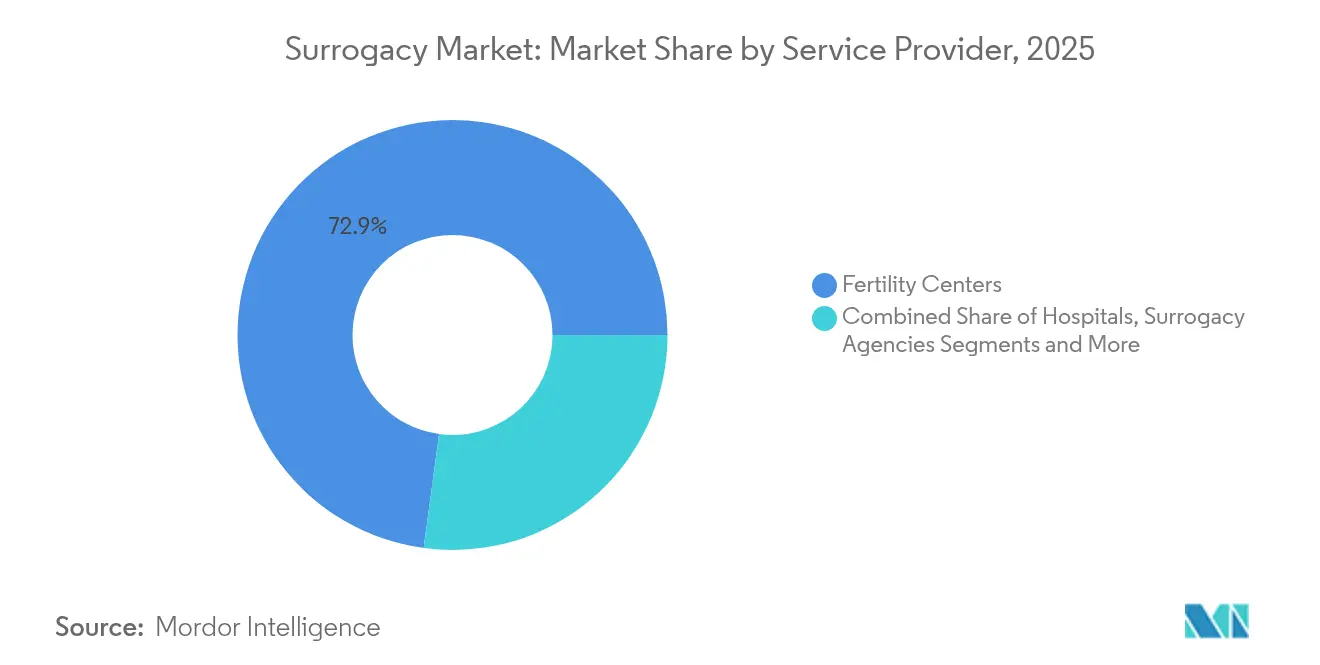

- Por proveedor de servicios, los centros de fertilidad controlaron el 72,86% de los ingresos de 2025, mientras que las agencias de subrogación se están expandiendo a una CAGR del 22,61% como intermediarios especializados.

- Por geografía del acuerdo, la subrogación doméstica mantuvo una participación del 60,74% en 2025, mientras que se prevé que los acuerdos transfronterizos aumenten a una CAGR del 23,71% hasta 2031.

- Por geografía, América del Norte comandó el 40,78% del mercado en 2025, mientras que Asia-Pacífico está preparada para registrar una CAGR del 22,92% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Subrogación

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Aumento de la Prevalencia de Infertilidad y Paternidad Tardía | + 4.2% | Global, con concentración en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Creciente Demanda de Formación de Familias LGBTQ+ y Monoparentales | + 3.8% | América del Norte y UE, en expansión hacia APAC | Mediano plazo (2-4 años) |

| Turismo de Fertilidad hacia Destinos de Menor Costo y Regulación Flexible | + 3.5% | Global, principalmente desde mercados desarrollados hacia emergentes | Corto plazo (≤ 2 años) |

| Mejora de las Tasas de Éxito de la FIV mediante Inteligencia Artificial y PGT-A | + 3.1% | Global, liderado por América del Norte y Europa | Mediano plazo (2-4 años) |

| Expansión de los Beneficios de Fertilidad Financiados por Empleadores | + 2.9% | América del Norte y UE, adopción temprana en APAC | Mediano plazo (2-4 años) |

| Aceptación de Financiamiento mediante Criptomonedas y BNPL para Procedimientos de TRA | + 2.3% | Global, concentrado en demografías con alta adopción tecnológica | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Prevalencia de Infertilidad y Paternidad Tardía

La disminución de la fertilidad vinculada a la edad materna avanzada está consolidando la demanda a largo plazo de servicios de reproducción asistida. Los planes de beneficios corporativos reflejan esta realidad; el 35% de los grandes empleadores señaló una cobertura de subrogación más amplia en 2024. El mercado de subrogación disfruta, por tanto, de una base de crecimiento estable a medida que las mujeres orientadas a su carrera profesional y las parejas con doble ingreso posponen la maternidad a años más tardíos.

Creciente Demanda de Formación de Familias LGBTQ+ y Monoparentales

Las parejas del mismo sexo muestran una fuerte intención, con un 63% que planea utilizar la reproducción asistida.[1]Courtney Reagan, "Las parejas masculinas homosexuales enfrentan más desafíos y mayores costos para formar una familia," CNBC, cnbc.com La ley de Míchigan de 2025 que protege explícitamente a los padres intencionales LGBTQ+ elimina una barrera clave de acceso y señala un impulso legislativo más amplio. Los proveedores responden adaptando servicios de asesoramiento inclusivo y servicios legales, ampliando el mercado de subrogación sin socavar la demanda existente de las parejas heterosexuales.

Turismo de Fertilidad hacia Destinos de Menor Costo y Regulación Flexible

Ucrania y Georgia ofrecen tarifas de programa a partir de USD 30.000-60.000 frente a USD 150.000-250.000 en Estados Unidos, lo que lleva a muchos padres intencionales a viajar. La legalización planificada en Tailandia podría redirigir volúmenes considerables hacia el Sudeste Asiático. Aunque persisten los riesgos geopolíticos, los regímenes legales transparentes y los paquetes de turismo médico integrados sostienen un flujo constante de clientes hacia los centros emergentes.

Mejora de las Tasas de Éxito de la FIV mediante Inteligencia Artificial y PGT-A

Los sistemas de selección de embriones habilitados por inteligencia artificial alcanzan hasta un 93% de precisión predictiva, superando ampliamente la puntuación manual.[2]Felix Beacher, "La inteligencia artificial eleva la tasa de éxito de la fertilización in vitro a casi el 100%," AI Business, aibusiness.com Laboratorios automatizados como el AURA de Conceivable Life Sciences en Ciudad de México procesan 2.000 ciclos anuales con personal reducido. Las mayores tasas de éxito acortan los ciclos de tratamiento, reduciendo la carga emocional y el gasto total para los padres intencionales.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Endurecimiento de las Prohibiciones sobre la Subrogación Comercial en Países Clave | -2.8% | Europa, mercados selectivos de APAC | Corto plazo (≤ 2 años) |

| Elevado Costo de Bolsillo y Cobertura de Seguro Limitada | -2.4% | Global, más agudo en mercados en desarrollo | Largo plazo (≥ 4 años) |

| Escrutinio Ético y Riesgo Reputacional para los Proveedores | -1.9% | Global, concentrado en mercados desarrollados | Mediano plazo (2-4 años) |

| Incertidumbre Legal Transfronteriza sobre la Filiación | -1.6% | Global, que afecta los acuerdos internacionales | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Endurecimiento de las Prohibiciones sobre la Subrogación Comercial en Países Clave

España puso fin a los registros consulares de nacimiento para bebés nacidos por subrogación en mayo de 2025, mientras que Italia criminalizó los acuerdos en el extranjero en 2023.[3]Angelique Williams, "A partir del 1 de mayo de 2025 – España prohíbe a embajadas y consulados registrar bebés nacidos mediante subrogación," Greenspoon Marder LLP, gmlaw.com Aunque estas medidas obligan a las familias a buscar rutas alternativas, complican la filiación legal y aumentan los costos de cumplimiento para los proveedores.

Elevado Costo de Bolsillo y Cobertura de Seguro Limitada

Los paquetes típicos en Estados Unidos oscilan entre USD 150.000 y USD 250.000, lo que limita el acceso a los hogares de altos ingresos. Los beneficios de fertilidad de los empleadores y los nuevos planes de financiamiento mitigan la carga, aunque la mayoría de los sistemas de salud globales aún clasifican la subrogación como electiva, dejando a los pacientes con grandes facturas personales.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: La Preferencia Gestacional Sostiene el Dominio

La subrogación gestacional comandó el 91,88% de la participación de mercado en 2025, reflejando normas claras de filiación y menor complejidad emocional. Se proyecta que el tamaño del mercado de subrogación para los acuerdos gestacionales se expanda sólidamente hasta 2031 sobre la base de la sinergia con la FIV y la aceptación regulatoria. La subrogación tradicional sigue siendo un nicho, pero crece rápidamente a medida que las nuevas leyes en Míchigan y jurisdicciones similares clarifican el estatus legal, permitiendo a las parejas con conciencia de costos considerar subrogantes genéticamente relacionadas. Con el tiempo, la aceptación incremental amplía la disponibilidad de subrogantes, pero los proveedores clínicos siguen enfatizando los protocolos gestacionales para minimizar el riesgo legal y facilitar los vínculos genéticos para los padres intencionales.

Las vías tradicionales atraen a los mercados emergentes donde la infraestructura de FIV es menos madura y las normas culturales permiten vínculos biológicos entre la subrogante y el niño. El crecimiento en estas regiones depende de contratos estandarizados y términos de compensación transparentes. Las clínicas equilibran el asesoramiento emocional con marcos legales simplificados para proteger a todas las partes involucradas. A pesar de los obstáculos, la CAGR del 23,55% de la opción tradicional ilustra la demanda subyacente entre los padres intencionales que buscan requisitos de laboratorio más simples y tarifas clínicas más bajas.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Modelo de Compensación: Los Acuerdos Comerciales Mantienen el Liderazgo

La subrogación comercial mantuvo el 83,95% de los ingresos en 2025, impulsada por contratos explícitos e incentivos financieros para las subrogantes. El mercado de subrogación se beneficia porque los marcos comerciales garantizan un reclutamiento fiable de subrogantes y mecanismos claros de resolución de disputas. Jurisdicciones como ciertos estados de EE. UU. y partes de México permiten acuerdos ejecutables, apoyando la escalabilidad de la industria. Los modelos altruistas, aunque fomentados en Australia y el Reino Unido, sufren escasez de subrogantes y normas publicitarias más estrictas, lo que limita el rendimiento para las clínicas.

Los modelos comerciales también se alinean con las expansiones de beneficios financiados por empleadores que compensan los grandes pagos iniciales, aumentando la asequibilidad para las familias de ingresos medios. No obstante, los debates éticos en torno a la mercantilización siguen activos. Algunos países experimentan con estructuras híbridas de reembolso más estipendio que preservan la motivación de la subrogante al tiempo que limitan los elementos de lucro, demostrando cómo el compromiso regulatorio puede sostener el impulso del mercado sin provocar prohibiciones.

Por Tecnología: La FIV Ancla el Éxito Clínico

La FIV capturó el 66,12% de la participación de mercado en 2025 y sustenta la mayoría de los acuerdos gestacionales. Las crecientes tasas de éxito derivadas de la clasificación de embriones guiada por inteligencia artificial y las pruebas genéticas preimplantacionales impulsan el crecimiento del mercado de subrogación al aumentar la probabilidad de nacimiento vivo por ciclo. La inyección intracitoplasmática de espermatozoides amplía aún más la elegibilidad para los casos de infertilidad de factor masculino, mientras que las tecnologías de automatización reducen los gastos generales del laboratorio. Se proyecta que el tamaño del mercado de subrogación para los ciclos habilitados por FIV se amplíe rápidamente a medida que las plataformas líderes licencien algoritmos de inteligencia artificial en las clínicas.

La inseminación intrauterina persiste para la subrogación tradicional o los casos con infertilidad leve, ofreciendo menores costos pero probabilidades de éxito reducidas. La investigación emergente sobre la gametogénesis in vitro apunta a una futura disrupción, potencialmente permitiendo la creación de óvulos o espermatozoides a partir de células somáticas. Aunque comercialmente lejanos, tales avances podrían remodelar la elección tecnológica y diversificar las ofertas clínicas hacia el final del período de previsión.

Por Tipo de Padre Intencional: Las Parejas Heterosexuales Siguen Siendo la Base Principal

Las parejas heterosexuales representaron el 76,05% de los padres intencionales en 2025 y siguen siendo la columna vertebral financiera del mercado de subrogación. La familiaridad regulatoria y las normas culturales favorecen a las parejas casadas, garantizando volúmenes de casos estables. Sin embargo, el mercado de subrogación se diversificará cada vez más a medida que las parejas del mismo sexo registren la CAGR más rápida, respaldadas por una creciente reconocimiento legal y productos de financiamiento específicos. Los padres solteros también ganan terreno, particularmente en jurisdicciones que flexibilizan los requisitos de estatus parental.

El progreso legal, especialmente la Ley de Míchigan de 2025, refuerza el acceso inclusivo, mientras que los grupos de defensa presionan por mandatos de seguro más amplios. Las clínicas responden con asesoramiento personalizado y plataformas de emparejamiento de donantes para atender estructuras familiares diversas. A medida que las barreras se erosionan, la comunicación del mercado pivota hacia la inclusividad, enfatizando el apoyo psicológico y la divulgación transparente de costos.

Por Proveedor de Servicios: Los Centros de Fertilidad Dominan el Poder de Mercado

Los centros de fertilidad mantuvieron el 72,86% de los ingresos en 2025, beneficiándose de equipos médicos integrados y una sólida confianza de marca. Su dominio permite la venta cruzada de diagnósticos prenatales y asesoramiento genético, reforzando los ingresos por paciente. La participación de mercado de subrogación de las agencias especializadas está creciendo rápidamente a medida que perfeccionan los algoritmos de emparejamiento de subrogantes y ofrecen servicios legales integrales, atrayendo a padres intencionales con poco tiempo disponible.

Los hospitales siguen siendo relevantes para los embarazos de alto riesgo o múltiples, pero a menudo se asocian con especialistas en fertilidad independientes para acceder a laboratorios de vanguardia. Los consultores independientes atienden demandas a medida, pero tienen dificultades para escalar. La consolidación de la industria se acelera, como lo evidencia la adquisición de los activos de Boston IVF por parte de IVI RMA, lo que permite a las redes más grandes agrupar datos de embriones para el entrenamiento de inteligencia artificial y lograr resultados superiores.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Geografía del Acuerdo: Preferencia Doméstica frente a la Economía Transfronteriza

Los acuerdos domésticos capturaron el 60,74% de los casos en 2025, ya que los padres intencionales priorizan la certeza legal, las visitas prenatales más fáciles y los sistemas de salud familiares. El mercado de subrogación registra, no obstante, un mayor crecimiento en los acuerdos transfronterizos donde el ahorro de costos supera la complejidad del viaje. Ucrania, Georgia y México comercializan activamente servicios integrados con órdenes de filiación transparentes, mientras que Tailandia se posiciona para ingresar al segmento una vez que su legislación sea aprobada.

Los proveedores construyen redes de derivación internacional y gestores de casos multilingües para gestionar la documentación a través de las fronteras. Los crecientes servicios de notarización y depósito en garantía reducen el riesgo de fraude, aunque la volatilidad regulatoria sigue siendo una preocupación. Las recientes restricciones europeas ilustran cómo los cambios legales repentinos pueden interrumpir los nacimientos planificados, lo que lleva a algunos padres a mantener contingencias duales dentro de sus trayectorias de fertilidad.

Análisis Geográfico

América del Norte lideró con una participación del 40,78% en 2025 y disfruta de una infraestructura sólida e innovaciones favorables en seguros. Los programas de beneficios corporativos de NVIDIA y Estee Lauder ofrecen hasta el reembolso total, mientras que la legalización en Míchigan eliminó la última prohibición estatal. Los estatutos altruistas canadienses ofrecen claridad, atrayendo demanda saliente de Europa. México complementa la capacidad regional, pero exhibe variación regulatoria a nivel estatal que requiere una navegación legal cuidadosa.

Asia-Pacífico es la región de más rápido crecimiento, avanzando a una CAGR del 22,92% hasta 2031. Los subsidios gubernamentales de FIV en Singapur y la inminente legalización tailandesa atraen flujos de entrada desde China y Australia, donde las normas domésticas son restrictivas. Las regulaciones más estrictas de India han enfriado los volúmenes internacionales, pero han catalizado un cambio doméstico hacia clínicas acreditadas. El modelo exclusivamente altruista de Australia envía a muchos ciudadanos al extranjero, subrayando el vínculo entre la regulación y la migración de pacientes.

Europa experimenta un progreso desigual. La prohibición consular de España y la criminalización de Italia reducen la confianza de los padres salientes. El Reino Unido permite únicamente acuerdos altruistas, mientras que Ucrania y Georgia continúan con servicios comerciales a pesar de la tensión geopolítica. El proyecto de filiación de la Conferencia de La Haya tiene como objetivo armonizar las normas, pero aún faltan varios años para su ratificación, dejando a los proveedores gestionar un mosaico de requisitos.

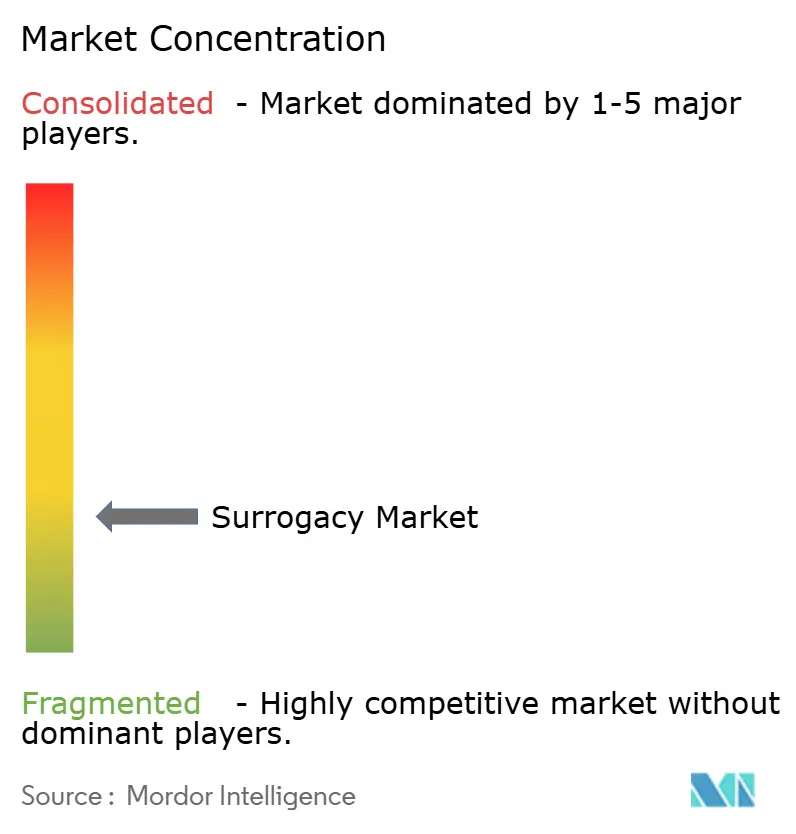

Panorama Competitivo

El mercado de subrogación está moderadamente fragmentado, sin que ningún proveedor supere un umbral dominante. Los centros de fertilidad se benefician de la integración vertical y los laboratorios de FIV de alto volumen, mientras que las agencias se expanden a través del emparejamiento de subrogantes habilitado por tecnología. Las inversiones de capital privado aceleran la consolidación; la adquisición de Boston IVF por parte de IVI RMA señala un creciente apetito por las eficiencias de escala. Las plataformas de inteligencia artificial como CHLOE de Fairtility apoyan a más de 100 clínicas, nivelando el campo de juego tecnológico.

Los innovadores en automatización como Overture Life y Conceivable Life Sciences se esfuerzan por reducir los costos por ciclo, potencialmente bajando los precios de entrada y amplificando la demanda. La gestión de la reputación sigue siendo crucial, como lo destacan las demandas por embriones mal gestionados que rápidamente socavan la confianza de los pacientes. Las empresas se diferencian a través de precios transparentes, una rigurosa selección de subrogantes y asesoramiento legal integrado. La expansión hacia los mercados emergentes ofrece crecimiento, pero requiere una evaluación astuta del riesgo regulatorio y un marketing culturalmente sensible.

Líderes de la Industria de la Subrogación

IVI RMA Global

Virtus Health

Bourn Hall Clinic

Circle Surrogacy

New Hope Fertility Center

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: España prohibió a las embajadas registrar a los niños nacidos por subrogación, generando cambios de ruta para los padres intencionales europeos.

- Abril de 2025: Overture Life recaudó USD 20,6 millones para escalar las plataformas de automatización de FIV.

- Abril de 2025: Míchigan promulgó la Ley de Protección Familiar, legalizando la subrogación compensada en todo el estado.

- Febrero de 2025: Future Family introdujo un seguro nacional de FIV que ofrece reembolsos por ciclos fallidos.

Alcance del Informe Global del Mercado de Subrogación

Según el alcance del informe, la subrogación es un acuerdo, a menudo respaldado por un contrato legal, mediante el cual una mujer (la madre subrogante) acepta llevar un hijo para otra persona o personas que se convertirán en los padres del niño después del nacimiento.

El mercado de subrogación está segmentado por tipo, tecnología, proveedores de servicios y geografía. Por tipo, el mercado se segmenta en subrogación gestacional y subrogación tradicional. Por tecnología, el mercado se segmenta en inseminación intrauterina (IUI), fertilización in vitro y otras tecnologías. Por proveedores de servicios, el mercado se segmenta en hospitales, clínicas de fertilidad y otros proveedores de servicios. Por geografía, el mercado se segmenta en América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur. El informe de mercado también cubre los tamaños de mercado estimados y las tendencias para 17 países diferentes en las principales regiones a nivel mundial. El Informe Ofrece el Valor en USD para los Segmentos Anteriores.

| Subrogación Gestacional |

| Subrogación Tradicional |

| Subrogación Comercial |

| Subrogación Altruista |

| Inseminación Intrauterina (IUI) | |

| Fertilización In Vitro | FIV Clásica / Estándar |

| Inyección Intracitoplasmática de Espermatozoides (ICSI) | |

| Otras Tecnologías |

| Parejas Heterosexuales |

| Parejas del Mismo Sexo |

| Padres Intencionales Solteros |

| Otros |

| Centros de Fertilidad |

| Hospitales |

| Agencias de Subrogación |

| Consultores Independientes |

| Subrogación Doméstica |

| Subrogación Transfronteriza |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo | Subrogación Gestacional | |

| Subrogación Tradicional | ||

| Por Modelo de Compensación | Subrogación Comercial | |

| Subrogación Altruista | ||

| Por Tecnología | Inseminación Intrauterina (IUI) | |

| Fertilización In Vitro | FIV Clásica / Estándar | |

| Inyección Intracitoplasmática de Espermatozoides (ICSI) | ||

| Otras Tecnologías | ||

| Por Tipo de Padre Intencional | Parejas Heterosexuales | |

| Parejas del Mismo Sexo | ||

| Padres Intencionales Solteros | ||

| Otros | ||

| Por Proveedor de Servicios | Centros de Fertilidad | |

| Hospitales | ||

| Agencias de Subrogación | ||

| Consultores Independientes | ||

| Por Geografía del Acuerdo | Subrogación Doméstica | |

| Subrogación Transfronteriza | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de subrogación?

El mercado de subrogación está valorado en USD 28,91 mil millones en 2026 y se proyecta que alcance USD 78,68 mil millones en 2031 a una CAGR del 22,19%.

¿Qué región lidera el mercado de subrogación?

América del Norte lidera con una participación del 40,78% en 2025, respaldada por una legislación favorable y una infraestructura médica avanzada.

¿Por qué la subrogación gestacional es más popular que la subrogación tradicional?

Los acuerdos gestacionales evitan los vínculos genéticos entre la subrogante y el niño, ofreciendo una filiación legal más clara y menores complejidades emocionales, lo que impulsa una participación de mercado del 91,88%.

¿Cómo están afectando las tecnologías de inteligencia artificial a las tasas de éxito de la subrogación?

La selección de embriones impulsada por inteligencia artificial ahora alcanza una precisión predictiva de hasta el 93%, acortando el tiempo hasta el embarazo y reduciendo los costos totales de tratamiento.

¿Qué cambios regulatorios importantes ocurrieron en 2025?

Míchigan legalizó la subrogación compensada en todo el estado, mientras que España restringió los registros de nacimiento en embajadas, remodelando los flujos internacionales de pacientes.

¿Cuánto cuesta un proceso de subrogación en Estados Unidos?

Los programas integrales típicamente oscilan entre USD 150.000 y USD 250.000, aunque los beneficios de los empleadores y los nuevos productos de financiamiento están ayudando a reducir la carga inicial.

Última actualización de la página el: