Tamaño y Participación del Mercado de Cuidado Quiropráctico

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 1.93 Mil millones de dólares |

| Tamaño del Mercado (2031) | 3.37 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 11.74% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Cuidado Quiropráctico por Mordor Intelligence

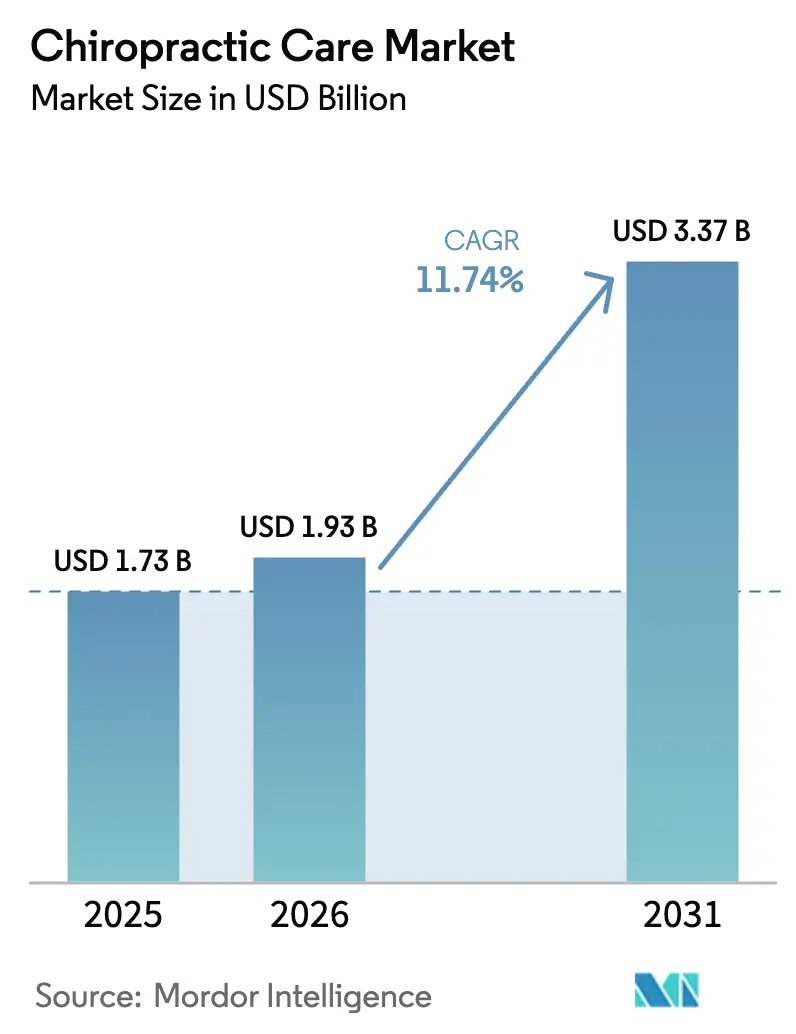

El tamaño del mercado de cuidado quiropráctico en 2026 se estima en USD 1,93 mil millones, creciendo desde el valor de 2025 de USD 1,73 mil millones con proyecciones para 2031 que muestran USD 3,37 mil millones, creciendo a una CAGR del 11,74% durante 2026-2031. El impulso proviene de una preferencia mundial por el manejo del dolor no invasivo y sin medicamentos, la creciente adopción digital dentro de las clínicas y una evidencia más sólida que vincula la manipulación espinal con menores costos quirúrgicos posteriores. Aproximadamente 1.000 millones de personas viven actualmente con trastornos musculoesqueléticos, pero solo alrededor de 103.000 quiroprácticos los atienden, lo que subraya una brecha significativa entre oferta y demanda. La consolidación a través de franquicias está creando marcas escalables, mientras que las plataformas de evaluación postural habilitadas por IA comprimen los tiempos de diagnóstico y personalizan las vías de tratamiento. La política de los pagadores en los países de altos ingresos, especialmente en los Estados Unidos, continúa reembolsando la manipulación espinal cuando se documenta el progreso clínico, lo que refuerza la utilización. Los empleadores que amplían las clínicas de bienestar en el lugar de trabajo amplían aún más los canales de pacientes al apuntar al ausentismo relacionado con el dolor de espalda y cuello.

Conclusiones Clave del Informe

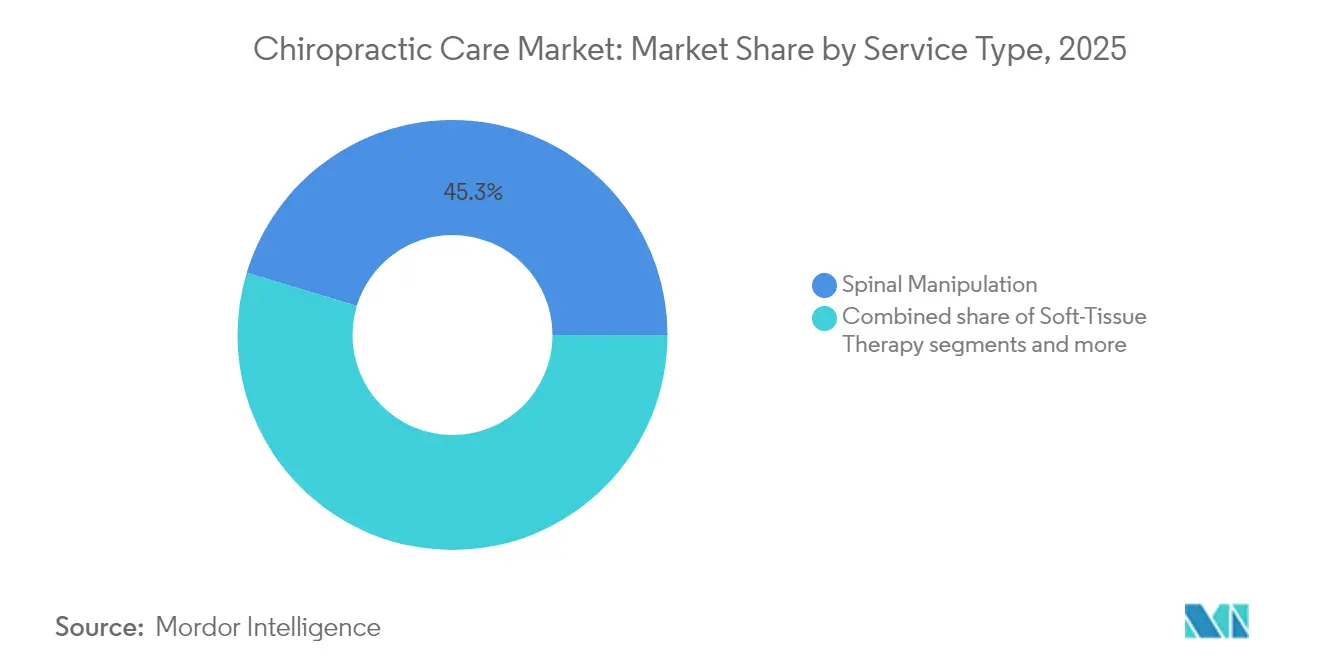

- Por tipo de servicio, la manipulación espinal capturó el 45,32% de la participación del mercado de cuidado quiropráctico en 2025; la evaluación postural digital y la quiropráctica a distancia registraron la CAGR proyectada más alta del 12,58% hasta 2031.

- Por grupo de edad, los adultos representaron el 61,87% del tamaño del mercado de cuidado quiropráctico en 2025; se proyecta que el segmento pediátrico se expanda a una CAGR del 12,95% hasta 2031.

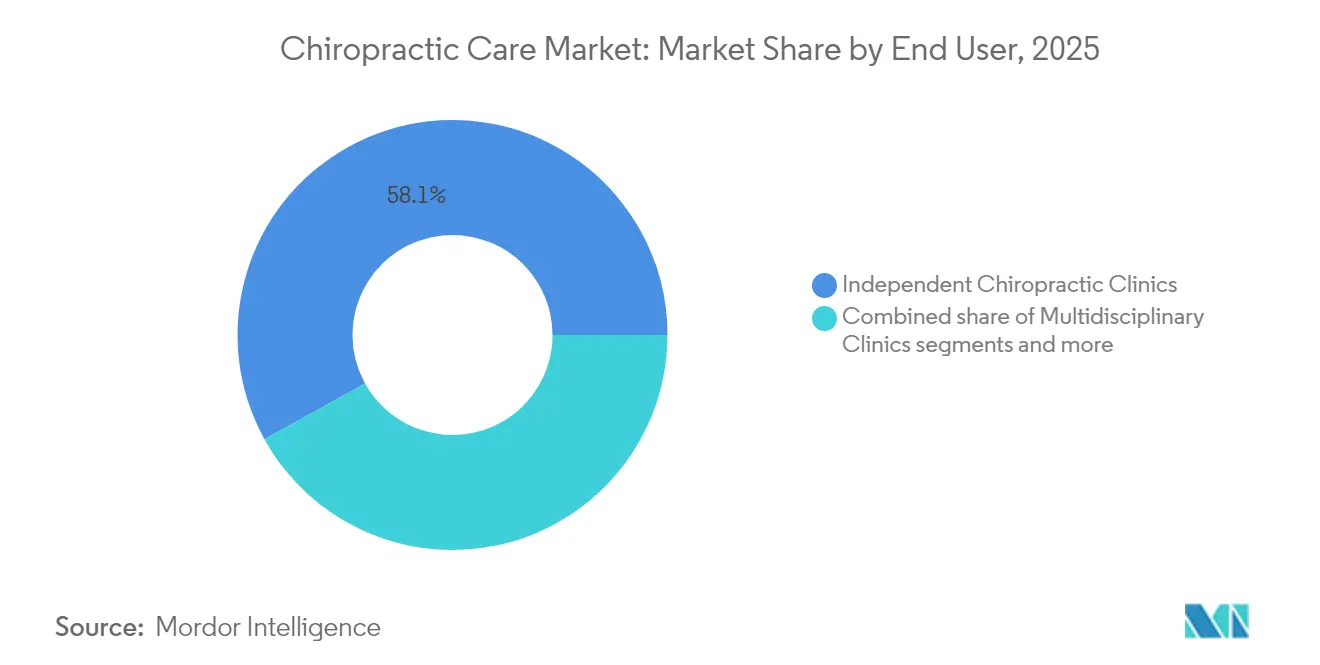

- Por usuario final, las clínicas quiroprácticas independientes representaron el 58,05% del tamaño del mercado de cuidado quiropráctico en 2025; los programas de bienestar corporativos y en el lugar de trabajo avanzan a una CAGR del 13,21% hasta 2031.

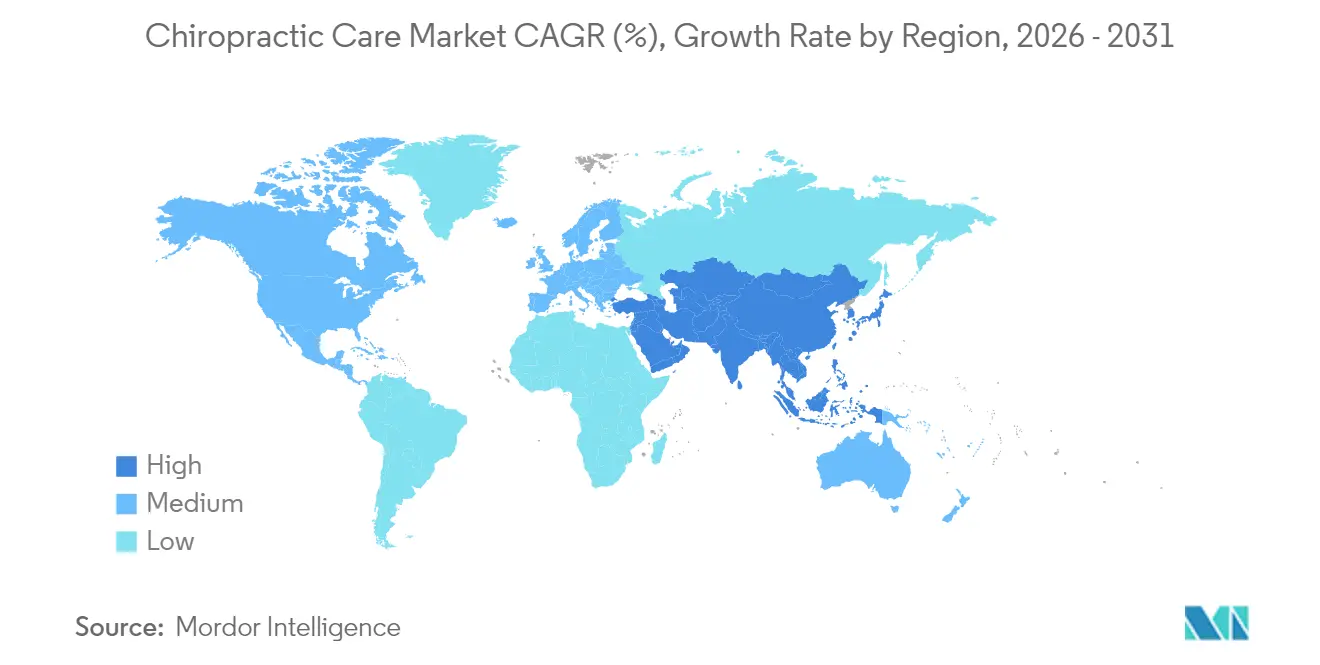

- Por geografía, América del Norte lideró con el 41,76% de la participación del mercado de cuidado quiropráctico en 2025; se prevé que Asia-Pacífico crezca a una CAGR del 13,55% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Cuidado Quiropráctico

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Prevalencia de trastornos musculoesqueléticos | +2.1% | Global, con mayor impacto en mercados desarrollados | Largo plazo (≥ 4 años) |

| Crecimiento de la población geriátrica | +1.8% | América del Norte y Europa, con expansión hacia Asia-Pacífico | Largo plazo (≥ 4 años) |

| Reembolso favorable en mercados desarrollados | +1.2% | América del Norte y Europa como núcleo, Asia-Pacífico limitado | Mediano plazo (2-4 años) |

| Integración en programas de bienestar corporativo | +0.9% | Global, liderado por América del Norte y Europa | Mediano plazo (2-4 años) |

| Plataformas digitales de evaluación postural y quiropráctica a distancia | +0.8% | Global, con adopción temprana en mercados desarrollados | Corto plazo (≤ 2 años) |

| Expansión de franquicias en economías emergentes | +0.6% | Asia-Pacífico, América Latina, Oriente Medio y África | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Prevalencia de Trastornos Musculoesqueléticos

Solo el dolor lumbar afectó a 223 millones de personas y se proyecta que alcance 253 millones de casos para 2029, impulsando una demanda constante de atención conservadora. La cronicidad impulsa la utilización repetida, proporcionando a las clínicas establecidas flujos de ingresos recurrentes. Los ejecutivos del sistema de salud ven la manipulación espinal como un guardián rentable que puede evitar cirugías repetidas, respaldado por las previsiones de utilización de la Administración de Salud de los Veteranos. La evidencia del mundo real emergente muestra que los pacientes bajo manejo quiropráctico experimentan menos operaciones lumbares repetidas, fortaleciendo la propuesta de valor de la modalidad. Los modelos de carga global de enfermedades destacan una mayor incidencia en poblaciones de oficinas sedentarias, reforzando las clínicas en el lugar de trabajo patrocinadas por empleadores. En conjunto, la prevalencia musculoesquelética eleva los volúmenes de visitas de referencia en todas las regiones.

Crecimiento de la Población Geriátrica

Para 2030, las personas de 65 años o más representarán más del 20% de la población de América del Norte, amplificando la degeneración de la columna vertebral y las articulaciones relacionada con la edad. Los quiroprácticos colaboran cada vez más con los médicos de atención primaria para manejar la multimorbilidad, guiados por 70 nuevos indicadores de calidad que elevan los estándares de documentación. Las prácticas exitosas personalizan los planes de atención en torno al riesgo de osteoporosis y las contraindicaciones cardiovasculares, posicionándose así como nodos integrales en las vías geriátricas integradas. Los aseguradores públicos de Europa financian proyectos piloto que integran quiroprácticos en clínicas geriátricas ambulatorias, demostrando la aceptación a nivel del sistema. Asia-Pacífico sentirá esta ola demográfica a continuación, acelerando la apertura de clínicas en Japón, Corea del Sur y la China urbana.

Reembolso Favorable en Mercados Desarrollados

Blue Cross Blue Shield, Aetna y Cigna publican tarifas que reembolsan la manipulación espinal cuando aparece una mejora objetiva dentro de las dos semanas. Las actualizaciones de 2025 preservaron la cobertura pero limitaron la terapia de mantenimiento, instando a los proveedores a documentar ganancias funcionales medibles. Las clínicas con registros de salud electrónicos que completan automáticamente las métricas de resultados superan el rendimiento en entornos de auditoría. Europa replica reglas similares bajo el seguro de salud estatutario, mientras que los aseguradores privados de Australia mantienen la quiropráctica en las pólizas adicionales. El reembolso sólido protege el costo de bolsillo del paciente, manteniendo una alta frecuencia de visitas.

Integración en Programas de Bienestar Corporativo

Los empleadores enfrentan reclamaciones de compensación relacionadas con el sistema musculoesquelético en aumento que promedian USD 13.000 por incidente en los Estados Unidos. Las grandes empresas ahora integran quiroprácticos en el lugar de trabajo o contratan clínicas móviles para realizar evaluaciones preventivas durante el horario laboral. La plataforma de IA de Sword Health, adoptada por más de 10.000 empleadores, ilustra cómo el triaje digital y la terapia virtual complementan la manipulación presencial, dando forma a vías de atención híbridas. Los departamentos de medicina ocupacional reportan reducciones en lesiones con tiempo perdido cuando el cribado quiropráctico se programa trimestralmente. Estos resultados de retorno sobre la inversión medibles sustentan el crecimiento de dos dígitos en el canal de empleadores.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Evidencia clínica de alta calidad limitada | -1.4% | Global, con mayor impacto en mercados basados en evidencia | Largo plazo (≥ 4 años) |

| Cobertura de seguro irregular en naciones en desarrollo | -0.8% | Asia-Pacífico, América Latina, Oriente Medio y África | Mediano plazo (2-4 años) |

| Alternativas de fisioterapia basadas en aplicaciones que canibalizan la demanda | -0.7% | Global, liderado por mercados desarrollados | Corto plazo (≤ 2 años) |

| Limitaciones del alcance de la práctica y varianza regulatoria | -0.5% | Global, con variaciones a nivel estatal en América del Norte | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Evidencia Clínica de Alta Calidad Limitada

Solo un registro de resultados activo, Spine IQ, realiza actualmente un seguimiento de los resultados quiroprácticos a escala, lo que limita el análisis de macrodatos que los pagadores requieren cada vez más. La producción académica sigue siendo inferior a la de la fisioterapia y la ortopedia, lo que dificulta la inclusión en las guías clínicas de algunos sistemas de salud. Las instituciones educativas están ampliando los planes de estudio de investigación, pero los ensayos clínicos aleatorizados longitudinales siguen sin financiación suficiente. Las brechas de evidencia inhiben la expansión hacia contratos basados en valor donde el reembolso está vinculado a resultados publicados. Sin conjuntos de datos más sólidos, la adopción puede estancarse en mercados impulsados académicamente.

Alternativas de Fisioterapia Basadas en Aplicaciones que Canibalizan la Demanda

Las plataformas digitales musculoesqueléticas ofrecen regímenes de ejercicio guiados por IA a través de teléfonos inteligentes, logrando resultados de reducción del dolor comparables a las sesiones presenciales a menor costo. El Phoenix AI de Sword Health permite a cada terapeuta gestionar aproximadamente 700 pacientes, una escala que las clínicas tradicionales no pueden igualar. El Servicio Nacional de Salud del Reino Unido ya ha lanzado una clínica de fisioterapia gestionada por IA para acortar las listas de espera, lo que señala la aceptación institucional. Los consumidores más jóvenes cómodos con la telesalud pueden evitar por completo las oficinas quiroprácticas físicas, especialmente para condiciones leves. Para mantenerse relevantes, los quiroprácticos están integrando capas de monitoreo remoto y consulta virtual en su propuesta de valor.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Servicio: Las Plataformas Digitales Disrumpen la Atención Tradicional

La manipulación espinal generó el 45,32% de los ingresos en 2025, reafirmando su estatus como columna vertebral terapéutica del mercado de cuidado quiropráctico. La terapia de tejidos blandos y la fisioterapia adyuvante ampliaron conjuntamente el conjunto de herramientas clínicas, pero su ritmo combinado queda por detrás de los formatos de servicio virtual. Las plataformas de evaluación postural digital y quiropráctica a distancia avanzan a una CAGR del 12,58%, impulsadas por la precisión de los sensores de teléfonos inteligentes y la aceptación de los pagadores de los códigos de seguimiento remoto. Las superposiciones de IA ahora detectan grados de desviación espinal en segundos, permitiendo a los clínicos centrar el tiempo de la sesión en la manipulación en lugar del cribado. Como resultado, las clínicas que utilizan flujos de trabajo de admisión digital integrados reportan ganancias en el rendimiento de visitas de hasta el 20%, elevando la rentabilidad. La ecografía en el punto de atención y la radiografía de baja dosis permiten a los quiroprácticos apropiarse de más de la cadena de valor diagnóstica, aunque los costos de capital mantienen la adopción desigual entre regiones. La innovación continua sugiere que los servicios digitales irán erosionando la participación de la manipulación, moviendo la industria del cuidado quiropráctico hacia paquetes de atención híbrida.

Los quiroprácticos que despliegan quioscos de plataformas inteligentes en las áreas de recepción observan puntuaciones de compromiso del paciente más sólidas, que los aseguradores monitorean bajo tarifas vinculadas a la calidad. Mientras tanto, el asesoramiento nutricional complementario sigue siendo un modesto amortiguador de ingresos, limitado por la regulación sobre la venta de suplementos. Las redes de franquicias como The Joint Corp probaron en versión beta programas de fidelización basados en aplicaciones que programan automáticamente sesiones de mantenimiento, impulsando las visitas repetidas por encima de 22 por año. En general, el mercado de cuidado quiropráctico continúa pivotando hacia ofertas multimodales donde la terapia manual, el monitoreo digital y el coaching de estilo de vida convergen.

Nota: Las participaciones de segmentos de todos los segmentos individuales están disponibles al adquirir el informe

Por Grupo de Edad: El Segmento Pediátrico Acelera el Crecimiento

Los adultos de 18 a 64 años contribuyeron con el 61,87% a los ingresos de 2025, manteniendo la primacía dentro de la participación del mercado de cuidado quiropráctico porque las lesiones laborales y las distensiones deportivas dominan la combinación de casos. Sin embargo, el grupo pediátrico se está expandiendo a una CAGR del 12,95% respaldado por la confianza impulsada por guías clínicas entre padres y pediatras. Las revisiones de seguridad publicadas en 2024 encontraron que los eventos adversos eran leves y raros, alentando a los aseguradores en Australia y Canadá a implementar pilotos de reembolso para el manejo de la escoliosis en adolescentes. Las clínicas que agregan salas de tratamiento adaptadas para niños y colaboran con ortopedistas pediátricos reportan un aumento en las derivaciones familiares.

En el grupo geriátrico, la comorbilidad relacionada con la edad a menudo requiere co-manejo con cardiología y endocrinología, lo que ralentiza la frecuencia de visitas pero aumenta la complejidad de la facturación. La demanda geriátrica está, no obstante, impulsada por el envejecimiento demográfico; las prácticas certificadas en el cribado del riesgo de caídas gozan de preferencia en las redes de Medicare Advantage. La industria del cuidado quiropráctico enfrenta así un acto de equilibrio: escalar la capacidad pediátrica mientras se adaptan los protocolos para columnas vertebrales osteoporóticas, sin diluir la identidad de marca centrada en la experiencia manual.

Por Usuario Final: El Bienestar Corporativo Impulsa la Expansión

Las clínicas independientes produjeron el 58,05% de los ingresos de 2025, subrayando el tejido descentralizado histórico del mercado de cuidado quiropráctico. Sin embargo, los programas de bienestar patrocinados por empleadores y en el lugar de trabajo avanzan a una CAGR del 13,21% a medida que los gerentes de beneficios cuantifican los costos de ausentismo relacionados con el sistema musculoesquelético. Los contratos directos con empleadores ofrecen a los quiroprácticos tarifas mensuales predecibles a cambio de cribados preventivos, talleres de postura y triaje de lesiones agudas. Las clínicas multidisciplinarias que albergan fisioterapia, acupuntura y medicina deportiva bajo un mismo techo también están escalando, satisfaciendo la demanda de los pacientes de soluciones musculoesqueléticas integrales.

Los departamentos quiroprácticos hospitalarios siguen siendo un nicho, pero ganan visibilidad cuando se integran en programas de cirugía de columna para manejar la rehabilitación pre y postoperatoria, acortando la duración de la estancia. Los programas corporativos a menudo incluyen coaching de ergonomía virtual, conectando la manipulación presencial con el ejercicio guiado por aplicaciones, un modelo que las plataformas al estilo de Sword Health complementan fácilmente en lugar de reemplazar. La frontera competitiva reside, por tanto, en la creación de menús de servicios flexibles que se integren perfectamente en diversas estrategias de salud de los empleadores, preservando al mismo tiempo la identidad de atención manual de la profesión.

Nota: Las participaciones de segmentos de todos los segmentos individuales están disponibles al adquirir el informe

Análisis Geográfico

América del Norte mantuvo el 41,76% del dominio de ingresos en 2025, fundamentado en una cobertura de seguros madura, una amplia densidad de profesionales y escalabilidad de franquicias. The Joint Corp por sí sola opera más de 950 ubicaciones y genera más de 13 millones de visitas anuales de pacientes, ilustrando el poder de marca dentro de un universo de proveedores fragmentado. La divergencia regulatoria a nivel estatal aún complica la expansión; Missouri autoriza 92 procedimientos quiroprácticos, mientras que Texas restringe la lista a 33, obligando a los operadores multiestatales a personalizar los menús de atención. Las propuestas de modernización de Medicare para 2025 pueden ampliar aún más el alcance de la práctica, aunque se oponen secciones de la medicina organizada. Las leyes de paridad de telesalud en 20 estados ahora reembolsan los seguimientos virtuales a las mismas tarifas que las consultas presenciales, alentando a las clínicas a integrar registros digitales entre sesiones de manipulación.

Asia-Pacífico registra la trayectoria más rápida con una CAGR del 13,55% hasta 2031, reflejando la creciente disposición de la clase media en expansión a pagar por servicios orientados al bienestar. Australia y Japón dominan la densidad de profesionales, aunque China e India representan los principales volúmenes sin explotar. Los gobiernos que promueven modelos de medicina integrativa han abierto vías piloto que combinan la osteopatía tradicional con la estimulación neuromuscular moderna, una convergencia que otorga a los quiroprácticos resonancia cultural. Los sistemas de franquicias replican la marca occidental para generar confianza, aunque los exámenes de licencia locales y los límites a la propiedad extranjera ralentizan la implementación. Los aseguradores multinacionales que ingresan a la región amplían las pólizas complementarias que incluyen coberturas quiroprácticas, impulsando así la utilización entre los profesionales urbanos.

Europa contribuye con un crecimiento estable de un solo dígito, anclado por una sólida demografía geriátrica y movimientos regionales hacia la atención conservadora en las guías clínicas para el dolor lumbar. Los países nórdicos reembolsan la manipulación dentro de la atención primaria pública, mientras que el modelo híbrido privado-estatutario de Alemania fomenta el gasto de bolsillo. América Latina presenta dinámicas duales: la creciente demanda de intervenciones espinales mínimamente invasivas —proyectadas en USD 10.500 millones para mediados de la década de 2030— crea una justificación económica para el triaje quiropráctico que retrase la cirugía. Oriente Medio y África siguen siendo incipientes, pero la autoridad sanitaria de Dubái ahora otorga licencias a quiroprácticos bajo la categoría de salud aliada, lo que señala apertura regulatoria. En todas las regiones, la proporción quiropráctico-población sigue muy por debajo de los umbrales que los epidemiólogos consideran adecuados, lo que implica una oportunidad sostenida de canalización de clínicas durante décadas.

Panorama Competitivo

La fragmentación define el mercado de cuidado quiropráctico actual, aunque la consolidación está aumentando a través de la economía de franquicias y las adquisiciones impulsadas por software. La venta de 31 clínicas de propiedad corporativa de The Joint Corp en junio de 2025 y la adquisición de los derechos de desarrollador regional del noroeste ilustran un giro hacia un modelo de regalías con activos ligeros. Estas plataformas elevan la sofisticación operativa entre las clínicas que tradicionalmente dependían de notas en papel, mejorando así el cumplimiento con los pagadores y los márgenes.

La tecnología constituye el principal campo de batalla. Las plataformas integradas con IA ahora cuantifican el rango de movimiento espinal mediante cámaras de teléfonos inteligentes, produciendo informes de resultados objetivos que satisfacen los criterios de auditoría de los aseguradores. Las clínicas que no invierten corren el riesgo de perder derivaciones hacia proveedores musculoesqueléticos de primera instancia digital. Mientras tanto, los disruptores respaldados por capital de riesgo como Sword Health escalan contratos con empleadores a nivel global, acumulando conjuntos de datos que refuerzan la eficacia algorítmica, una ventaja difícil de replicar para los quiroprácticos de un solo sitio. No obstante, la manipulación espinal manual retiene diferenciación donde los pacientes valoran la experiencia táctil, y numerosas encuestas citan puntuaciones de satisfacción más altas en comparación con la atención puramente virtual.

La política regulatoria sigue siendo una variable impredecible. Los proyectos de ley de ampliación del alcance podrían permitir a los quiroprácticos solicitar imágenes o derivar directamente a especialistas bajo Medicare, ampliando la influencia clínica pero generando resistencia médica. En paralelo, los críticos de seguridad buscan sistemas de notificación obligatoria para eventos adversos de manipulación, lo que podría imponer costos de cumplimiento adicionales. En general, la agilidad estratégica —combinando franquicias, habilitación digital y documentación favorable a los pagadores— separará a los líderes futuros de los independientes rezagados.

Líderes de la Industria del Cuidado Quiropráctico

Atlanta Chiropractic and Wellness

Chiro One Wellness Centers LLC

Emergency Chiropractic PC

Excelsia Injury Care (Multi-Specialty Healthcare)

FV Hospital (ACC Chiropractic Clinic)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: Horizon Blue Cross Blue Shield de Nueva Jersey actualizó la guía de reembolso para los servicios de Evaluación y Gestión prestados junto con la manipulación quiropráctica, aclarando las combinaciones de codificación

- Junio de 2024: Sword Health recaudó USD 130 millones, elevando la valoración a USD 3.000 millones e informando más de 3 millones de sesiones de terapia guiadas por IA entregadas a nivel mundial

Alcance del Informe Global del Mercado de Cuidado Quiropráctico

Según el alcance del informe, la quiropráctica es una profesión sanitaria con licencia que enfatiza la capacidad del cuerpo para curarse a sí mismo. El tratamiento generalmente implica terapia manual, que a menudo incluye manipulación espinal. El mercado de cuidado quiropráctico está segmentado por tipo, método de tratamiento, grupo de edad, usuarios finales y geografía. El segmento de tipo se subdivide a su vez en atención para el manejo del dolor, atención correctiva funcional y atención de mantenimiento y preventiva. El método de tratamiento se divide a su vez en ajustes quiroprácticos, terapia de tejidos blandos, ejercicios y estiramientos quiroprácticos y otros métodos de tratamiento. El grupo de edad se bifurca a su vez en menores de 21 años, de 21 a 44 años, de 45 a 64 años y mayores de 64 años. El segmento de usuarios finales se divide a su vez en hospitales, centros de rehabilitación, entornos de atención domiciliaria y otros usuarios finales. El segmento geográfico se subdivide a su vez en América del Norte, Europa, Asia-Pacífico y el resto del mundo. El informe de mercado también cubre los tamaños de mercado estimados y las tendencias para 17 países diferentes en las principales regiones a nivel mundial. El informe ofrece el valor (USD) para los segmentos anteriores.

| Manipulación / Ajuste Espinal |

| Terapia de Tejidos Blandos |

| Fisioterapia Adyuvante |

| Diagnóstico e Imagen |

| Otros (Estilo de Vida, Suplementos, etc.) |

| Pediatría (0-17 años) |

| Adultos (18-64 años) |

| Geriátrico (65+ años) |

| Clínicas Quiroprácticas Independientes |

| Clínicas Multidisciplinarias |

| Hospitales y Centros Especializados |

| Bienestar Corporativo / en el Lugar de Trabajo |

| América del Norte | Estados Unidos |

| Canadá | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Australia | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipo de Servicio | Manipulación / Ajuste Espinal | |

| Terapia de Tejidos Blandos | ||

| Fisioterapia Adyuvante | ||

| Diagnóstico e Imagen | ||

| Otros (Estilo de Vida, Suplementos, etc.) | ||

| Por Grupo de Edad | Pediatría (0-17 años) | |

| Adultos (18-64 años) | ||

| Geriátrico (65+ años) | ||

| Por Usuario Final | Clínicas Quiroprácticas Independientes | |

| Clínicas Multidisciplinarias | ||

| Hospitales y Centros Especializados | ||

| Bienestar Corporativo / en el Lugar de Trabajo | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado global de cuidado quiropráctico en 2026?

El tamaño del mercado de cuidado quiropráctico alcanzó USD 1,93 mil millones en 2026 y está previsto que ascienda a USD 3,37 mil millones para 2031.

¿Qué región crece más rápido en servicios quiroprácticos?

Asia-Pacífico lidera con una CAGR del 13,55% hasta 2031, impulsada por el aumento del gasto de la clase media y las aperturas regulatorias.

¿Qué categoría de servicio domina los ingresos de los proveedores?

La manipulación espinal representa el 45,32% de los ingresos de 2025, aunque la evaluación postural digital se está expandiendo rápidamente a una CAGR del 12,58%.

¿Por qué los empleadores están añadiendo beneficios quiroprácticos?

Los programas en el lugar de trabajo y contratados ayudan a reducir el ausentismo relacionado con el sistema musculoesquelético y los costos de compensación laboral, justificando una CAGR del 13,21% en este canal.

¿Qué restricción clave puede frenar la expansión del mercado?

La evidencia clínica de alta calidad limitada en relación con otras disciplinas musculoesqueléticas sigue dificultando una inclusión más amplia en las guías clínicas y los contratos basados en valor.

Última actualización de la página el: