Tamaño y Participación del Mercado de Selladores y Adhesivos Quirúrgicos

Visión General del Mercado

| Período de Estudio | 2022 - 2031 |

|---|---|

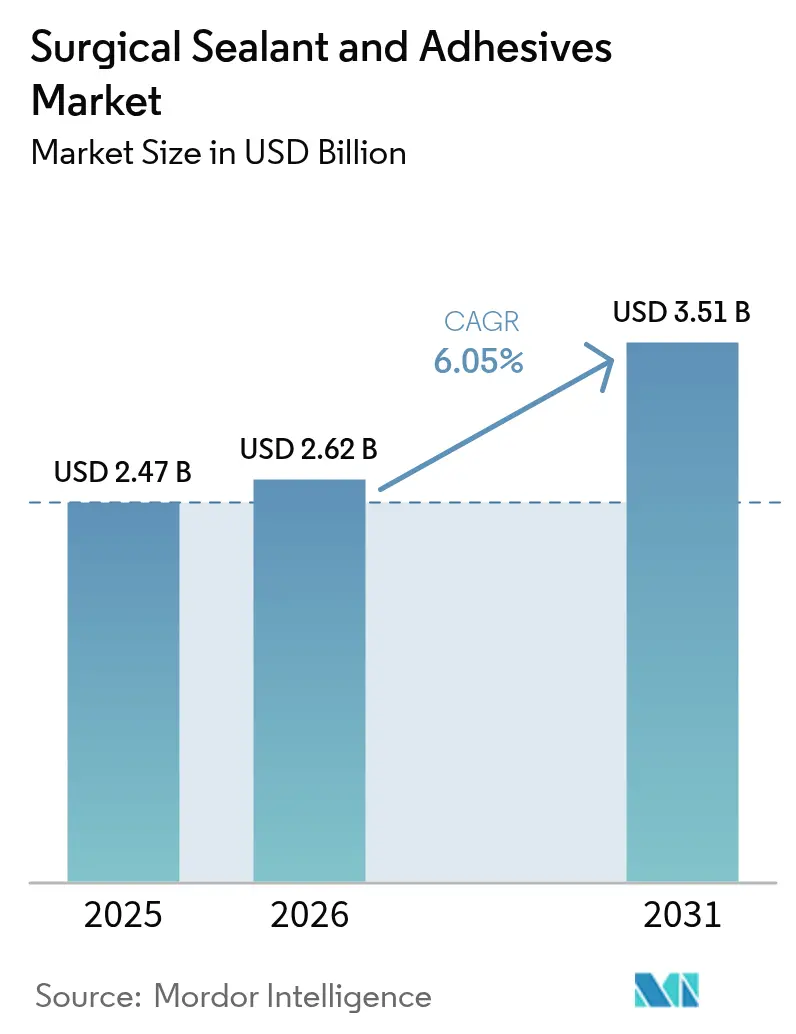

| Tamaño del Mercado (2026) | 2.62 Mil millones de dólares |

| Tamaño del Mercado (2031) | 3.51 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.05% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Selladores y Adhesivos Quirúrgicos por Mordor Intelligence

El tamaño del mercado de selladores y adhesivos quirúrgicos en 2026 se estima en USD 2,62 mil millones, creciendo desde el valor de 2025 de USD 2,47 mil millones, con proyecciones para 2031 que muestran USD 3,51 mil millones, creciendo a una CAGR del 6,05% durante el período 2026-2031. La adopción está impulsada por el retorno sostenido de los procedimientos electivos, la migración de casos de alto volumen hacia centros quirúrgicos ambulatorios y las innovaciones de productos que simplifican los flujos de trabajo mínimamente invasivos. Las formulaciones naturales y biológicas continúan dominando los formularios hospitalarios, aunque las nuevas formulaciones sintéticas están ganando terreno a medida que las limitaciones de la cadena de frío y las exigencias regulatorias reconfiguran los criterios de adquisición. La cirugía cardiovascular sigue siendo el nicho clínico más relevante, mientras que las indicaciones ortopédicas registran los mayores avances a medida que las reemplazos articulares en el mismo día se expanden. Regionalmente, América del Norte mantiene el liderazgo en ingresos, pero Asia-Pacífico avanza con mayor rapidez gracias a importantes retrasos en procedimientos y una mayor accesibilidad al reembolso.

Conclusiones Clave del Informe

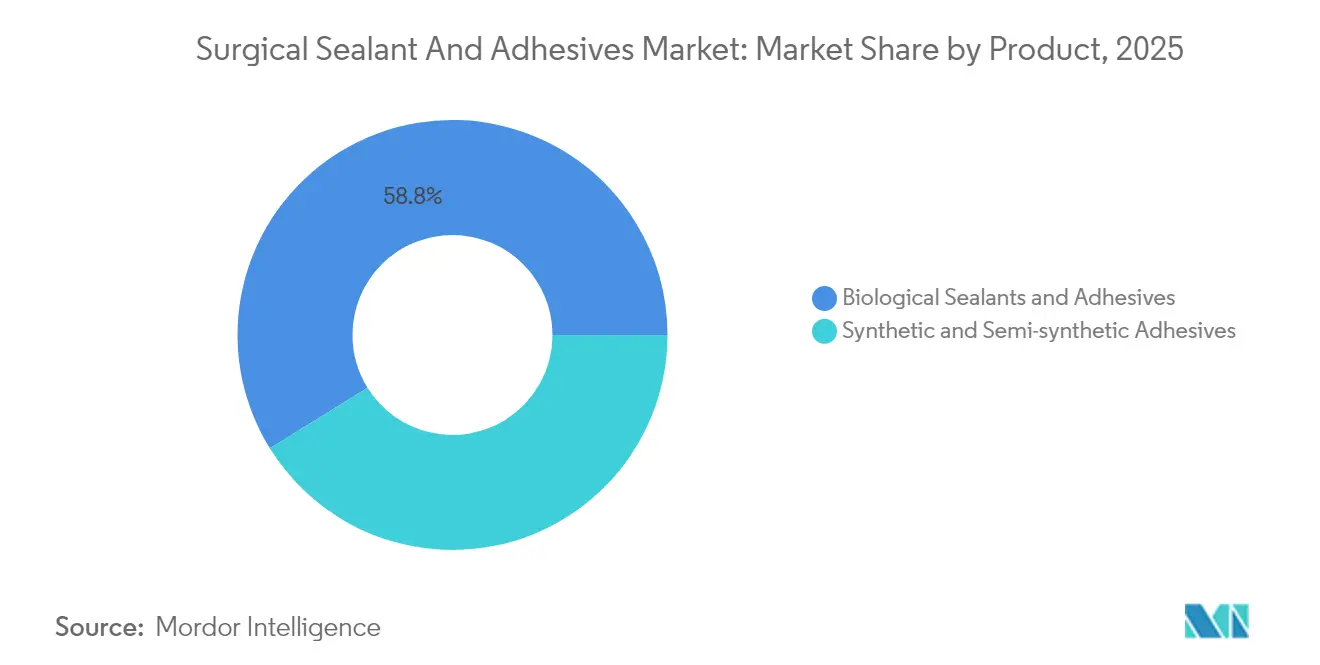

- Por categoría de producto, los selladores naturales y biológicos representaron el 58,84% de la participación del mercado de selladores y adhesivos quirúrgicos en 2025.

- Por categoría de producto, se prevé que los adhesivos sintéticos y semisintéticos crezcan a una CAGR del 7,18% durante el período 2026-2031.

- Por aplicación, la cirugía cardiovascular lideró con una participación del 28,45% del tamaño del mercado de selladores y adhesivos quirúrgicos en 2025.

- Por aplicación, se proyecta que la cirugía ortopédica avance a una CAGR del 7,12% hasta 2031.

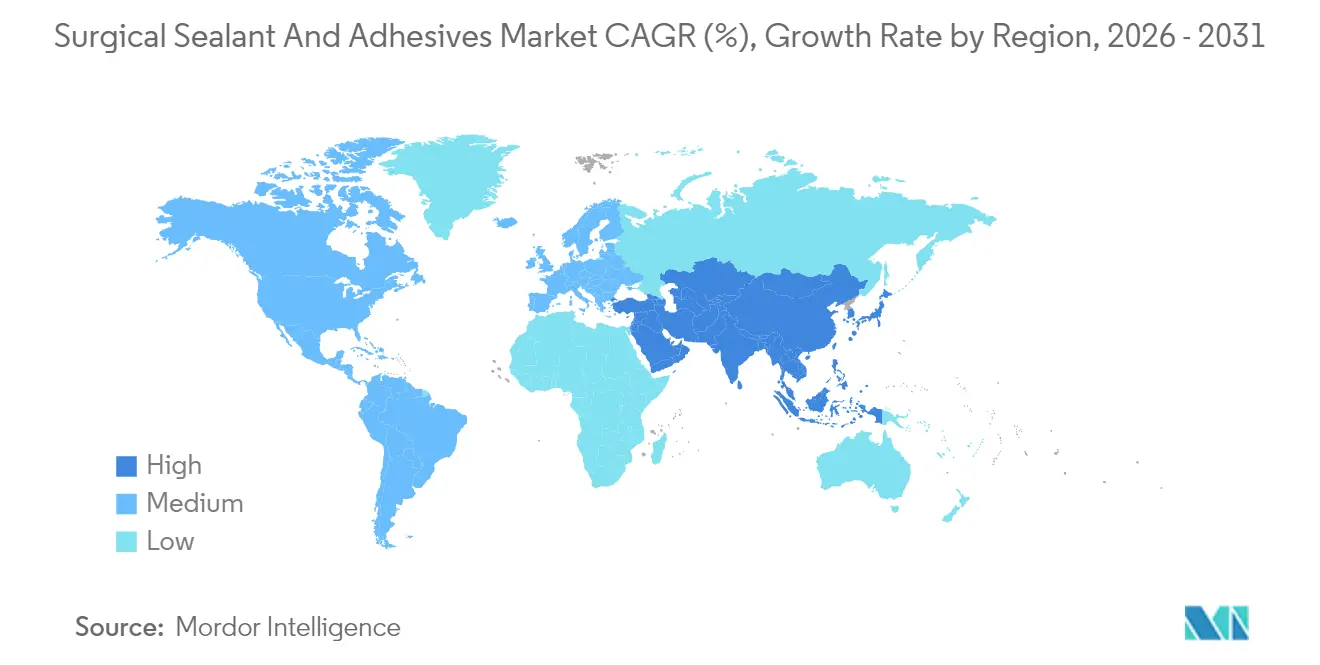

- Por geografía, América del Norte concentró el 38,55% de los ingresos en 2025, mientras que Asia-Pacífico está previsto que se expanda a una CAGR del 7,26% durante el mismo horizonte.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Selladores y Adhesivos Quirúrgicos

Análisis del Impacto de los Impulsores*

| Impulsor | (%) Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Incremento en procedimientos quirúrgicos | +1.2% | Global; mayor intensidad en APAC y MEA | Mediano plazo (2-4 años) |

| Avances en cirugía mínimamente invasiva | +1.5% | América del Norte y la UE lideran, APAC en aceleración | Largo plazo (≥ 4 años) |

| Envejecimiento de la población y carga de enfermedades crónicas | +1.8% | Global, concentrado en mercados desarrollados | Largo plazo (≥ 4 años) |

| Transición hacia materiales biocompatibles/biorreabsorbibles | +1.0% | Impulsado por la UE, con expansión hacia EE. UU. y APAC | Mediano plazo (2-4 años) |

| Crecimiento de los centros quirúrgicos ambulatorios | +0.9% | América del Norte como mercado primario, con expansión hacia Europa | Corto plazo (≤ 2 años) |

| Integración con plataformas de cirugía robótica | +0.4% | América del Norte y centros selectos de la UE | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Incremento en Procedimientos Quirúrgicos

Los centros quirúrgicos ambulatorios (ASC, por sus siglas en inglés) ya superan los volúmenes de casos previos a la pandemia, y los analistas esperan que el 30% de las reconstrucciones de articulaciones mayores se traslade a entornos de ASC para 2029. Un mayor rendimiento eleva la demanda unitaria de selladores de un solo uso que acortan el tiempo de hemostasia y reducen el riesgo de readmisión. Los hospitales que navegan por el reembolso basado en valor especifican cada vez más productos con reducciones demostradas en las tasas de transfusión y el drenaje postoperatorio. El cumplimiento de la norma ISO 13485 y las rápidas autorizaciones 510(k) facilitan aún más la adopción. A medida que el número de procedimientos aumenta, el mercado de selladores y adhesivos quirúrgicos se beneficia de vientos de cola duraderos impulsados por el volumen.

Avances en Cirugía Mínimamente Invasiva

Las plataformas robóticas crean restricciones espaciales que los aplicadores convencionales no pueden satisfacer. Los fabricantes de dispositivos ofrecen ahora boquillas estrechas multidireccionales y puntas de pulverización que se acoplan con los efectores terminales más comunes de los sistemas da Vinci. Los picos de ventas registrados a principios de 2025 para el adhesivo interno LIQUIFIX evidencian cómo los diseños compatibles con la robótica aceleran la obtención de contratos con Organizaciones de Compra Grupal. Los parches de hidrogel flexibles y los cianocrilatos de polimerización rápida permiten a los cirujanos sellar anastomosis a través de puertos de 8 mm, limitando las fugas al 0,9% en series colorrectales recientes. Las ganancias de eficiencia resultantes mantienen el mercado de selladores y adhesivos quirúrgicos en una trayectoria ascendente.

Envejecimiento de la Población y Carga de Enfermedades Crónicas

El aumento de las comorbilidades cardiovasculares y metabólicas en adultos mayores incrementa el riesgo de sangrado y ralentiza la reparación tisular[1]Equipo Editorial de Infection Control Today, "Impacto Económico de las Infecciones Postoperatorias," infectioncontroltoday.com. Los hemostáticos tópicos cuentan ahora con cargas de trombina mejoradas y andamiajes reabsorbibles para controlar el sangrado difuso en pacientes bajo terapia antiplaquetaria. Los hospitales señalan que prevenir una sola infección postoperatoria puede evitar costes adicionales de hospitalización de entre USD 20.000 y 27.600. Estas consideraciones económicas impulsan a los comités de adquisiciones hacia selladores avanzados que convierten a pacientes complejos en altas predecibles el mismo día. Dichas dinámicas refuerzan la expansión sostenida del mercado de selladores y adhesivos quirúrgicos.

Transición hacia Materiales Biocompatibles y Biorreabsorbibles

El Reglamento de Dispositivos Médicos de Europa ha catalizado la inversión en formulaciones completamente reabsorbibles que se degradan en un plazo de 12 meses y eliminan la necesidad de cirugía de extracción. El andamiaje DuraSorb de Integra y los selladores basados en seda-elastina de Japón registraron un crecimiento de tres dígitos en 2025. Grupos de investigación reportan formulaciones inspiradas en el moco de babosas y películas reciclables de poli(ácido α-lipoico) que cumplen los estándares de rendimiento al tiempo que abordan los objetivos de sostenibilidad. A medida que más pagadores vinculan la aprobación a datos de histocompatibilidad a largo plazo, la adopción de materiales de nueva generación debería mantener intacta la curva de crecimiento del mercado de selladores y adhesivos quirúrgicos.

Análisis del Impacto de las Restricciones*

| Restricción | (%) Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Brechas de reembolso en mercados clave | -0.8% | Medicare de EE. UU. y mercados emergentes | Mediano plazo (2-4 años) |

| Disponibilidad de métodos alternativos de cierre | -0.5% | Global; dependiente de la preferencia del cirujano | Corto plazo (≤ 2 años) |

| Fragilidad de la cadena de frío para selladores de fibrina derivados del plasma | -0.4% | Global | Mediano plazo (2-4 años) |

| Ambigüedad regulatoria para adhesivos biorreabsorbibles de nueva generación | -0.2% | Global | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Las Brechas de Reembolso Limitan la Adopción

Muchos procedimientos en EE. UU. incluyen los costes de los adhesivos tisulares en los pagos quirúrgicos globales, lo que limita la facturación separada bajo el código G0168 y deprime la adopción en hospitales con sensibilidad al precio. Las agencias internacionales de evaluación de tecnologías sanitarias exigen datos aleatorizados que demuestren ahorros de costes antes de financiar dispositivos de alto valor. No obstante, un análisis multinacional demostró que DuraSeal redujo los gastos de manejo de fugas de líquido cefalorraquídeo en comparación con el pegamento de fibrina, proporcionando un nuevo argumento para las solicitudes de inclusión en formularios. Si los contratos basados en valor se expanden, el mercado de selladores y adhesivos quirúrgicos podría recuperar algunos volúmenes actualmente no aprovechados.

Disponibilidad de Técnicas Alternativas de Cierre

Las suturas, las grapas y la electrocauterización siguen estando profundamente integradas en los programas de formación quirúrgica. Para muchas heridas sencillas, las opciones de bajo coste son suficientes, lo que obliga a los adhesivos a ofrecer ventajas clínicas claras. Los ensayos comparativos demuestran beneficios en el manejo del sangrado difuso o de tejidos frágiles, aunque la preferencia cotidiana sigue inclinándose hacia las herramientas conocidas. Una amplia formación en el servicio y datos sobre la reducción del tiempo operatorio serán cruciales para que el mercado de selladores y adhesivos quirúrgicos desplace a los métodos establecidos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Producto: Los biológicos lideran mientras los sintéticos aceleran el crecimiento

Los selladores naturales y biológicos mantuvieron una participación del 58,84% del mercado de selladores y adhesivos quirúrgicos en 2025. Las matrices de fibrina aseguran la duramadre neuroquirúrgica, los tapones de colágeno reparan los injertos vasculares y los polvos a base de gelatina controlan el sangrado hepático. Los extensos registros de seguridad y las vías de coagulación nativas sostienen la fidelidad hospitalaria. Sin embargo, las interrupciones en el suministro de plasma exponen vulnerabilidades. En paralelo, las líneas sintéticas y semisintéticas están escalando rápidamente, con una perspectiva de CAGR del 7,18%, dado que las formulaciones de cianocrilato ofrecen estabilidad a temperatura ambiente y barreras antimicrobianas. Los hidrogeles de PEG con tasas de degradación controladas resultan atractivos para los equipos cardiotorácicos pediátricos que buscan sellados absorbibles. La licitación competitiva dentro de las Redes de Distribución Integradas mantiene la presión sobre los niveles de precios, aunque la innovación en aplicadores y jeringas de doble cámara apoya la retención sostenida de márgenes en el conjunto del mercado de selladores y adhesivos quirúrgicos.

Las películas flexibles más recientes ayudan a los equipos de laparoscopia a asegurar anastomosis grapadas sin parches voluminosos. Los atomizadores de pulverización reducen los residuos en un 20% en comparación con los kits tradicionales de doble jeringa, un ahorro operativo que resulta convincente para los departamentos de adquisiciones. La diversificación de proveedores continuó en 2025, cuando empresas regionales lanzaron prototipos a base de quitosano dirigidos a centros de trauma en mercados emergentes. Aunque los biológicos seguirán siendo probablemente el ancla de ingresos, la escalabilidad y las ventajas de almacenamiento de los sintéticos deberían reequilibrar gradualmente la mezcla en el mercado de selladores y adhesivos quirúrgicos.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Por Aplicación: Predominio cardiovascular con impulso ortopédico

La cirugía cardiovascular generó el 28,45% de los ingresos globales en 2025 tras la integración por parte de los cirujanos de selladores de fibrina y gelatina en los protocolos estándar de cirugía de derivación y reparación aórtica. El elevado uso de anticoagulantes impulsa la dependencia de agentes tópicos que logran la hemostasia en minutos. Muchos centros exigen kits de selladores en los carritos de máquinas de circulación extracorpórea para gestionar fugas repentinas en las líneas de sutura, asegurando un consumo predecible. La cirugía ortopédica muestra el crecimiento más rápido con una CAGR del 7,12%, impulsada por el traslado de la artroplastia articular a los ASC y el creciente número de casos de medicina deportiva. Los rellenos de cavidades óseas impregnados con trombina limitan el volumen de drenaje, favoreciendo el alta el mismo día y reduciendo las necesidades de opioides. A medida que los cambios demográficos llevan a más adultos mayores activos a los quirófanos, ambos segmentos sustentan conjuntamente una expansión duradera del mercado de selladores y adhesivos quirúrgicos.

Los cirujanos plásticos y reconstructivos emplean adhesivos en aerosol para acortar los tiempos de cierre en cirugías de lifting facial, mientras que los neurocirujanos confían en parches durales como DuraSeal para sellar fugas de líquido cefalorraquídeo. Los implantólogos dentales eligen cada vez más geles de cianocrilato fluibles para sellar colgajos de tejido blando, evitando la sutura de membranas. Cada nicho agrega volumen incremental al conjunto del mercado de selladores y adhesivos quirúrgicos.

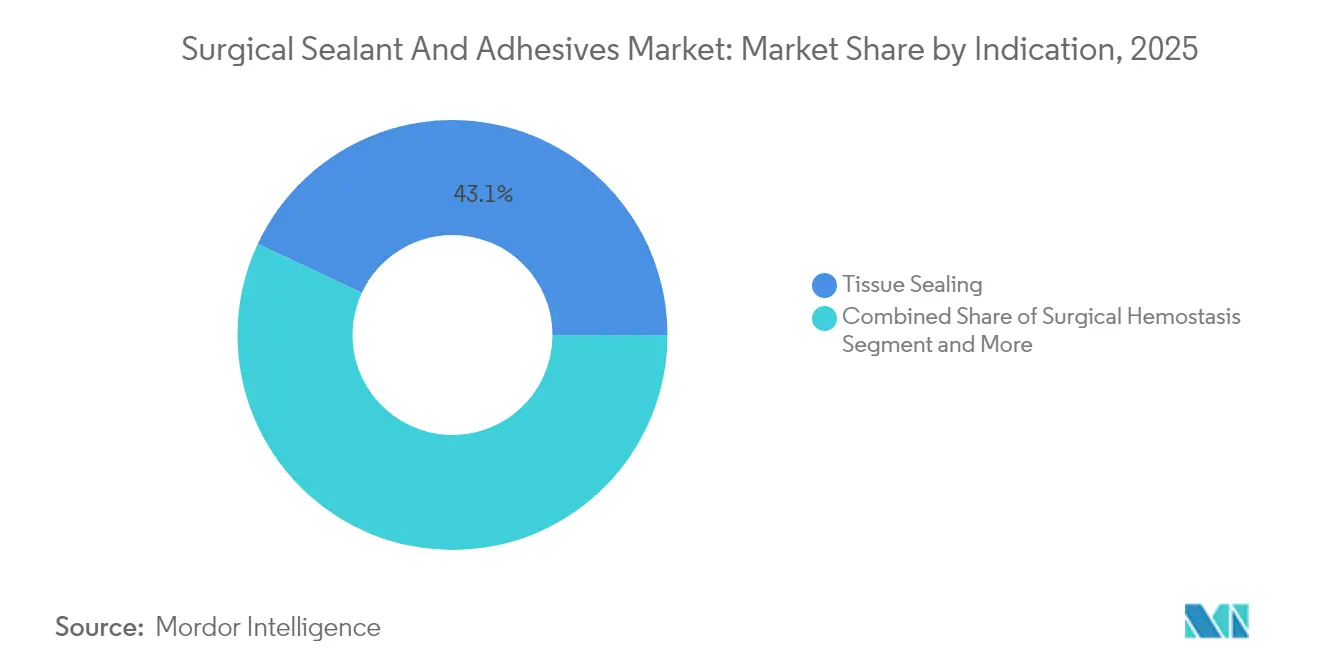

Por Indicación: El sellado de tejidos lidera con la regeneración en aceleración

El sellado de tejidos concentró el 43,05% del mercado en 2025, actuando como elemento central en los quirófanos de cirugía general, torácica y neuroquirúrgica. Los productos garantizan cierres herméticos que protegen las anastomosis y previenen la formación de seromas. Los selladores durales más vendidos redujeron las tasas de fuga postoperatoria y acortaron las estancias en la UCI en casos de fosa posterior. La hemostasia ocupa un lugar cercano a medida que los cirujanos despliegan matrices fluibles sobre el parénquima del bazo o del hígado donde las suturas no logran fijación.

Las indicaciones regenerativas están creciendo a una CAGR del 7,68% hasta 2031, a medida que la ciencia de polímeros integra el andamiaje con señales bioactivas. La malla completamente reabsorbible DuraSorb apoya la reparación de tejidos blandos durante la reconstrucción mamaria por etapas, generando un gran interés entre los cirujanos plásticos. Los investigadores prueban construcciones de hidrogel tipo "córnea en jeringa" que se adaptan a la curvatura ocular mientras liberan fármacos antiinflamatorios. La validación clínica sostenida determinará la velocidad con que dichas tecnologías amplíen los ingresos potenciales dentro del mercado de selladores y adhesivos quirúrgicos.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Análisis Geográfico

América del Norte generó el 38,55% de las ventas globales en 2025, liderada por Estados Unidos, donde la penetración de los ASC superó las 6.100 instalaciones y los pagadores reembolsan los selladores que agilizan el alta. La optimización de las rutas al mercado y los contratos con Organizaciones de Compra Grupal incrementaron los ingresos del adhesivo tópico LiquiBand en más del 50% interanual. El marco de evaluación de tecnologías sanitarias de Canadá respalda ahora ciertos hidrogeles de PEG para reparaciones cardiovasculares, mientras que México acelera la convergencia regulatoria para abrir vías de importación. Esta demanda mantiene un flujo de caja estable para las empresas multinacionales y sostiene las valoraciones generales del mercado de selladores y adhesivos quirúrgicos.

Europa refleja un crecimiento maduro, regido por el régimen del Reglamento de Dispositivos Médicos de la UE que exige vigilancia clínica y poscomercialización. Alemania sigue siendo el mayor adoptante del continente, respaldado por la larga trayectoria del Institut Paul-Ehrlich con los productos de fibrina. Los análisis favorables de costo-utilidad en Francia e Italia confirman que prevenir las fugas de líquido cefalorraquídeo con selladores durales genera ahorros netos incluso bajo los pagos por Grupos Relacionados por el Diagnóstico. En todo el bloque, los programas de formación en el quirófano ahora acompañan a la mayoría de las licitaciones, reduciendo las barreras de habilidad y protegiendo la participación de los actores establecidos dentro del mercado de selladores y adhesivos quirúrgicos.

Asia-Pacífico registra la trayectoria más rápida con una CAGR del 7,26% hasta 2031, dado que Japón es pionero en hemostáticos de seda-elastina y China expande los centros terciarios equipados para cirugía cardíaca compleja. El retraso en procedimientos de India fomenta la adopción de cianocrilatos de baja temperatura que sortean las dificultades de la cadena de frío. La Administración de Bienes Terapéuticos de Australia concede revisión prioritaria a selladores oculares biodegradables a base de PEG, abriendo una vía para su rápida comercialización. Si bien la heterogeneidad en el reembolso persiste, el aumento de los ingresos disponibles y los esquemas de seguro gubernamental sustentan un largo horizonte de expansión para el mercado de selladores y adhesivos quirúrgicos.

Panorama Competitivo

El sector presenta una concentración moderada, con líderes globales que aprovechan la profundidad de marca y la escala de fabricación, mientras que las biotecnológicas más pequeñas se consolidan en nichos específicos. Ethicon, Baxter y Medtronic salvaguardan sus posiciones en los formularios mediante acuerdos de instrumentos en paquete y amplios programas de formación clínica. El pegamento de fibrina VISTASEAL de Ethicon se combina con los dispositivos de energía ENSEAL, ofreciendo opciones de cierre integradas en cirugías cardíacas y oncológicas[4]RevMedConnect, "Codificación y Pago de Adhesivos Tisulares," revmedconnect.com. Baxter capitaliza las cadenas de suministro derivadas del plasma para satisfacer la demanda sostenida de TISSEEL y FLOSEAL.

Advanced Medical Solutions aceleró su crecimiento inorgánico al adquirir Peters Surgical por EUR 132,5 millones (USD 155,16 millones), asegurando los cianocrilatos internos IFABOND y ampliando su fuerza de ventas directa en diez países europeos. Integra LifeSciences afrontó observaciones del sistema de calidad de la FDA en diciembre de 2024, pausando temporalmente los envíos mientras comprometía capital en un centro de fabricación en Braintree previsto para el primer semestre de 2026. Dicha remediación subraya cómo el cumplimiento normativo moldea tanto las reputaciones como las valoraciones en operaciones corporativas dentro del mercado de selladores y adhesivos quirúrgicos.

Los innovadores persiguen aplicadores compatibles con la robótica, atomizadores de pulverización que reducen a la mitad el desperdicio de producto y polímeros bioingeniería que se degradan en metabolitos naturales. Los fabricantes regionales de Corea del Sur y Turquía exportan ahora selladores de quitosano dirigidos a indicaciones traumatológicas, elevando la competencia en precios en los mercados de ingresos medios. A pesar de la rivalidad creciente, las carteras de propiedad intelectual y la fidelidad de los cirujanos ayudan a los actores establecidos a mantener una participación defendible en el mercado de selladores y adhesivos quirúrgicos.

Líderes de la Industria de Selladores y Adhesivos Quirúrgicos

Becton, Dickinson and Company

Baxter International Inc

Johnson & Johnson

Medtronic PLC

B.Braun SE

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Diciembre de 2024: La FDA de Estados Unidos emitió una Carta de Advertencia a Integra LifeSciences, citando deficiencias en el sistema de calidad en tres instalaciones y suspendiendo las aprobaciones PMA para dispositivos de Clase III vinculados.

- Septiembre de 2024: ANZCTR autorizó un ensayo piloto que evalúa el sellador retiniano biodegradable PYK-2101 en 10 pacientes de vitrectomía.

- Julio de 2024: Advanced Medical Solutions completó la adquisición de Peters Surgical por EUR 132,5 millones, añadiendo suturas y adhesivos internos IFABOND a su línea europea.

- Abril de 2024: Integra LifeSciences finalizó la adquisición de las tecnologías de otorrinolaringología de Acclarent, añadiendo USD 95 millones en ingresos incrementales.

Alcance del Informe Global del Mercado de Selladores y Adhesivos Quirúrgicos

Según el alcance del informe, los selladores y adhesivos son sustancias utilizadas para bloquear el paso de fluidos a través de la superficie, las juntas o las aberturas en los tejidos.

El mercado de selladores y adhesivos quirúrgicos está segmentado por producto, aplicación y geografía. El segmento de producto se divide a su vez en selladores y adhesivos naturales o biológicos y adhesivos sintéticos y semisintéticos. Por selladores naturales o biológicos, el mercado está segmentado en selladores de fibrina, adhesivos a base de gelatina y adhesivos a base de colágeno. Por adhesivos sintéticos y semisintéticos, el mercado está segmentado en cianocrilatos, hidrogeles poliméricos, polímero de polietilenglicol y otros adhesivos sintéticos y semisintéticos. El segmento de aplicación está segmentado a su vez en cirugía general, cirugía ortopédica, cirugía dental, cirugía cardiovascular, cirugía cosmética, neurocirugía y otras aplicaciones. El segmento geográfico está dividido a su vez en América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur. El informe ofrece el valor (USD) para los segmentos mencionados anteriormente.

| Selladores y Adhesivos Naturales y Biológicos | Sellador de Fibrina |

| Adhesivo a Base de Gelatina | |

| Adhesivo a Base de Colágeno | |

| Adhesivos Sintéticos y Semisintéticos | Cianocrilatos |

| Hidrogeles Poliméricos | |

| Polímero de Polietilenglicol | |

| Otros Sintéticos y Semisintéticos |

| Cirugía General |

| Cirugía Dental |

| Cirugía Cardiovascular |

| Cirugía Cosmética |

| Neurocirugía |

| Cirugía Ortopédica |

| Otras Aplicaciones |

| Sellado de Tejidos |

| Hemostasia Quirúrgica |

| Ingeniería y Regeneración Tisular |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Productos | Selladores y Adhesivos Naturales y Biológicos | Sellador de Fibrina |

| Adhesivo a Base de Gelatina | ||

| Adhesivo a Base de Colágeno | ||

| Adhesivos Sintéticos y Semisintéticos | Cianocrilatos | |

| Hidrogeles Poliméricos | ||

| Polímero de Polietilenglicol | ||

| Otros Sintéticos y Semisintéticos | ||

| Por Aplicación | Cirugía General | |

| Cirugía Dental | ||

| Cirugía Cardiovascular | ||

| Cirugía Cosmética | ||

| Neurocirugía | ||

| Cirugía Ortopédica | ||

| Otras Aplicaciones | ||

| Por Indicación | Sellado de Tejidos | |

| Hemostasia Quirúrgica | ||

| Ingeniería y Regeneración Tisular | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Qué tipo de producto concentra actualmente la mayor participación?

Se prevé que el mercado alcance USD 3,51 mil millones para 2031.

¿Qué tipo de producto concentra actualmente la mayor participación?

Los selladores naturales y biológicos concentran el 58,84% de los ingresos globales.

¿Qué aplicación clínica está creciendo con mayor rapidez?

Se proyecta que la cirugía ortopédica crezca a una CAGR del 7,12% hasta 2031.

¿Qué región ofrece las mejores perspectivas de crecimiento?

Se prevé que Asia-Pacífico registre una CAGR del 7,26% entre 2026 y 2031.

¿Cómo están influyendo los centros quirúrgicos ambulatorios en la demanda?

Los ASC prefieren selladores de despliegue rápido que acortan el tiempo de rotación, impulsando las compras por volumen.

¿Qué tendencia regulatoria está moldeando la innovación de productos?

El énfasis global en los materiales biorreabsorbibles bajo el Reglamento de Dispositivos Médicos de la UE y marcos similares está impulsando el desarrollo de adhesivos de nueva generación.

Última actualización de la página el: