Tamaño y participación del mercado global de vendas adhesivas

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

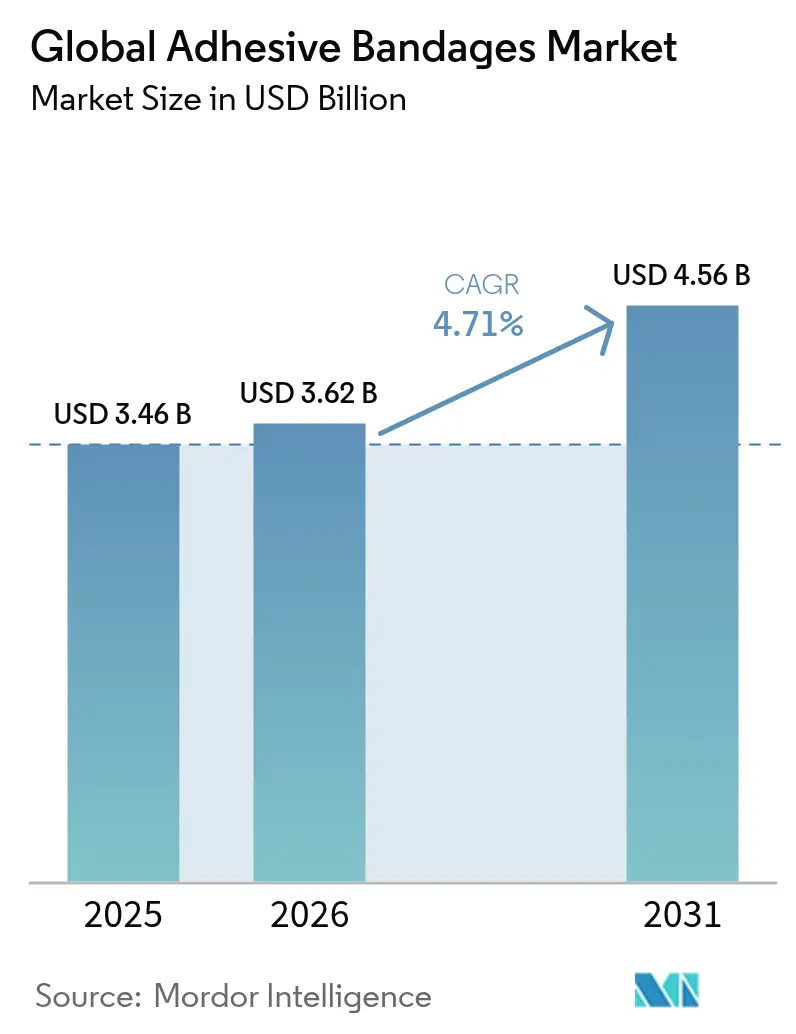

| Tamaño del Mercado (2026) | 3.62 Mil millones de dólares |

| Tamaño del Mercado (2031) | 4.56 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.71% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado global de vendas adhesivas por Mordor Intelligence

Se espera que el tamaño del mercado de vendas adhesivas crezca de USD 3,46 mil millones en 2025 a USD 3,62 mil millones en 2026 y se prevé que alcance USD 4,56 mil millones en 2031 a una CAGR del 4,71% durante 2026-2031. La demanda se mantiene estable a medida que los sistemas de salud enfrentan los crecientes costos de la atención de heridas crónicas, que drenan a Medicare entre USD 28,1 mil millones y USD 31,7 mil millones cada año. Los formatos medicados mantienen el liderazgo en volumen actual, mientras que la convergencia de la salud digital impulsa la adopción de apósitos con sensores que registran temperatura, pH y humedad. Los avances paralelos en materiales transpirables, impermeables y biodegradables mantienen las líneas no medicadas competitivamente relevantes, reflejando medidas de política que exigen envases más ecológicos y la reducción de compuestos orgánicos volátiles. Las plataformas de comercio electrónico reorganizan los modelos de comercialización, impulsando la rápida adopción de micropaquetes orientados al cuidado en el hogar, y América del Norte preserva su liderazgo gracias a un sólido reembolso y una claridad regulatoria que acelera las aprobaciones de vendas inteligentes. La presión competitiva se intensifica a medida que los innovadores de vendas inteligentes afirman que pueden reducir los costos de terapia hospitalaria en un 41% y el tiempo de aplicación en un 61% en comparación con los apósitos estándar.

Conclusiones clave del informe

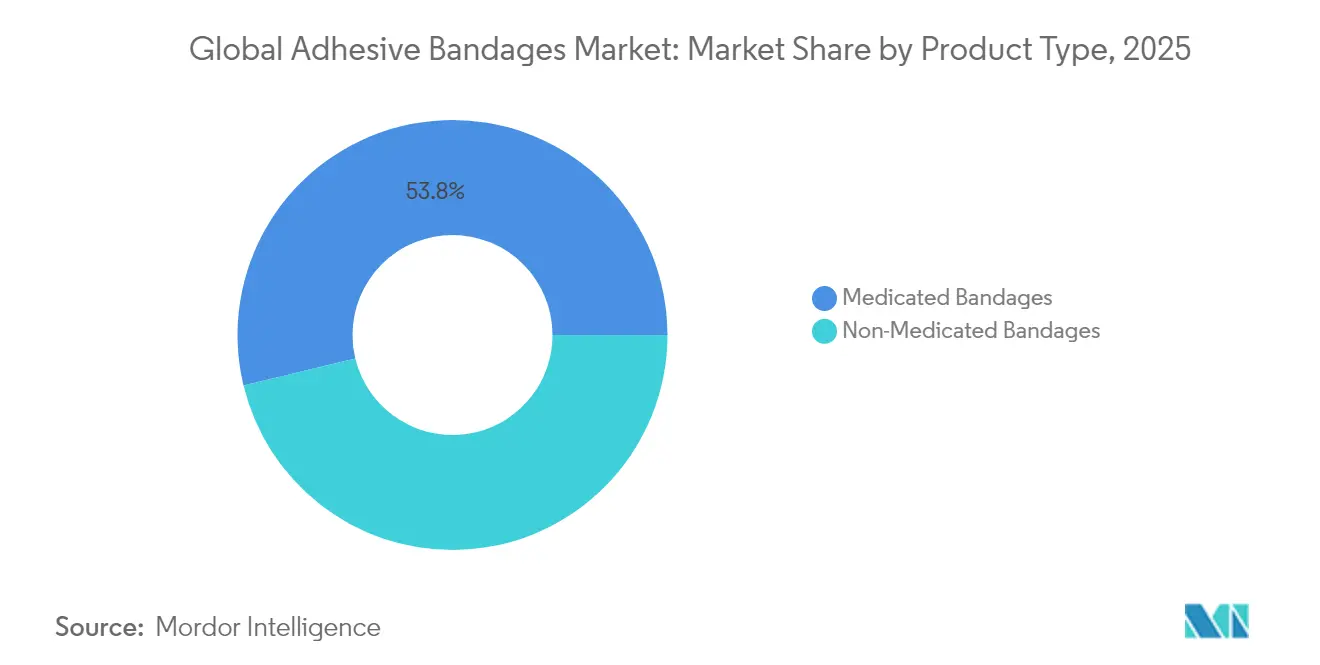

- Por tipo de producto, las vendas medicadas representaron el 53,78% de la participación del mercado de vendas adhesivas en 2025, mientras que las variantes no medicadas registran la CAGR más rápida del 5,49% hasta 2031.

- Por aplicación, la gestión de heridas capturó el 46,68% de los ingresos en 2025, mientras que los primeros auxilios y el cuidado en el hogar superan al resto del sector con una CAGR del 5,67% hasta 2031.

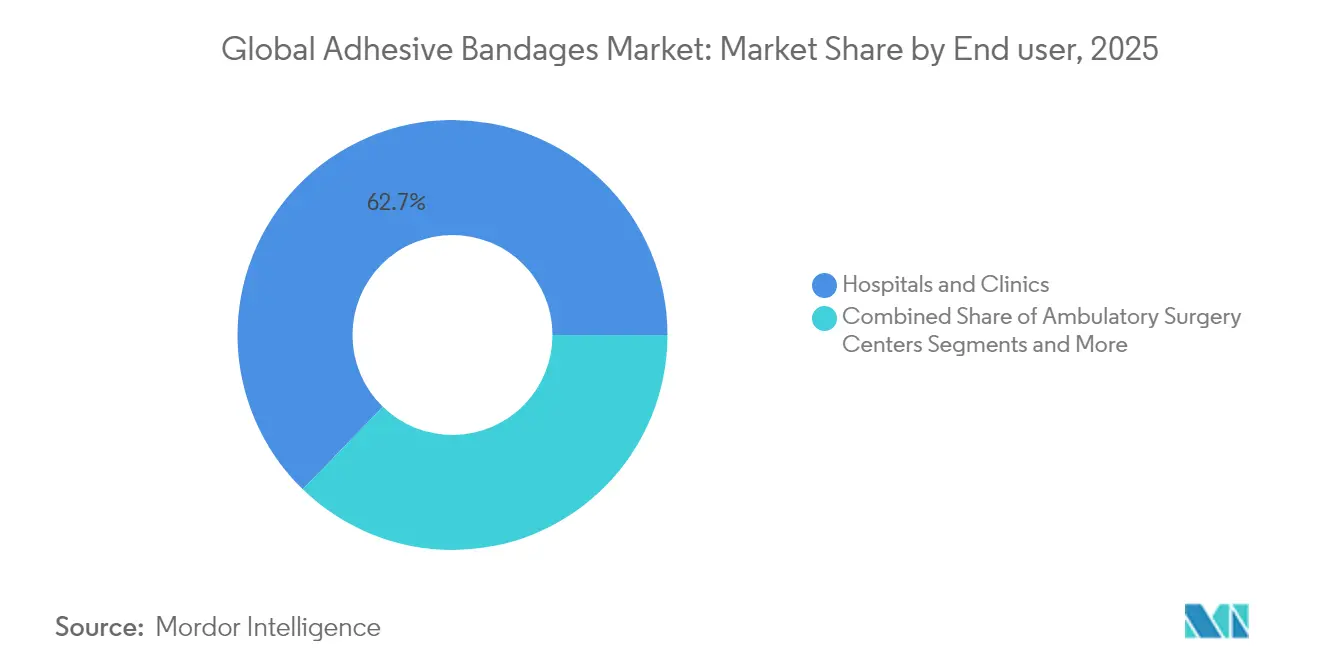

- Por usuario final, los hospitales y clínicas representaron el 62,74% de la participación del tamaño del mercado de vendas adhesivas en 2025, aunque la atención médica domiciliaria está destinada a expandirse a una CAGR del 6,98% entre 2026 y 2031.

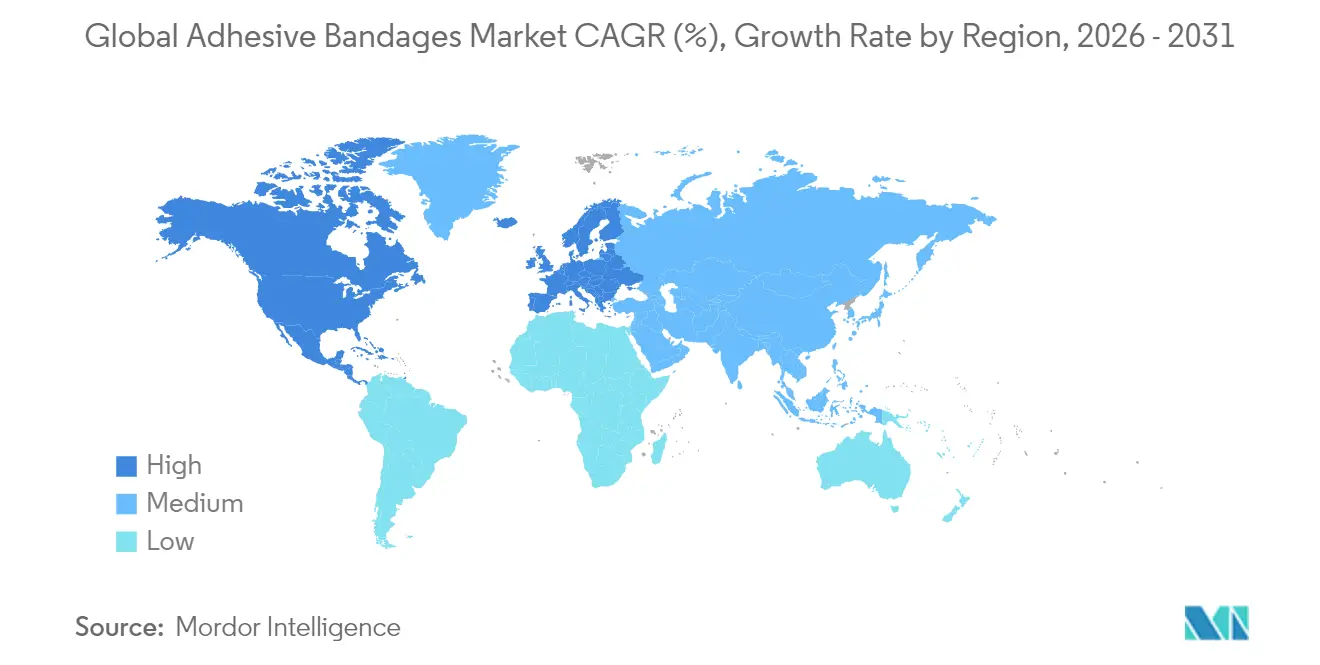

- Por región, América del Norte lideró con una participación de ingresos del 42,33% en 2025; Asia-Pacífico registra la CAGR más rápida del 7,18% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado global de vendas adhesivas

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Crecimiento de procedimientos quirúrgicos y lesiones relacionadas con traumatismos | +1.2% | Global, con América del Norte y Europa a la cabeza | Mediano plazo (2-4 años) |

| Aumento de la incidencia de heridas crónicas y úlceras diabéticas | +1.8% | Global, concentrado en poblaciones envejecidas | Largo plazo (≥ 4 años) |

| Aumento de lesiones deportivas y demanda por estilo de vida activo | +0.7% | América del Norte, Europa, centros urbanos de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Avances tecnológicos en materiales transpirables e impermeables | +0.9% | Global, liderado por mercados desarrollados | Mediano plazo (2-4 años) |

| Auge de los primeros auxilios en el hogar y micropaquetes de comercio electrónico | +1.1% | Global, acelerado en Asia-Pacífico | Corto plazo (≤ 2 años) |

| Surgimiento de vendas inteligentes con sensores | +0.6% | América del Norte, Europa en adopción temprana | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Crecimiento de procedimientos quirúrgicos y lesiones relacionadas con traumatismos

El aumento de los volúmenes quirúrgicos impulsa el mercado de vendas adhesivas, ya que los centros ambulatorios y de cirugía ambulatoria dependen de apósitos de uso prolongado que preservan las barreras estériles y permiten el alta temprana. La vigilancia de la Asociación Nacional Atlética Universitaria muestra que los traumatismos en las extremidades inferiores representan más del 50% de las lesiones universitarias, lo que subraya la demanda sostenida de tiras atléticas de precisión [1]Centro Nacional de Información Biotecnológica, "Epidemiología de las lesiones deportivas universitarias," ncbi.nlm.nih.gov. Las técnicas mínimamente invasivas favorecen películas delgadas y altamente conformables que gestionan el exudado sin fijación secundaria. La incorporación de nanopartículas de plata en las capas del sustrato apoya los objetivos de prevención de infecciones en el sitio quirúrgico, una métrica de calidad cada vez más crítica para los pagadores.

Aumento de la incidencia de heridas crónicas y úlceras diabéticas

En los Estados Unidos, 6,7 millones de personas padecen heridas crónicas cada año, con costos de tratamiento directo que superan los USD 50 mil millones. Las úlceras del pie diabético por sí solas generan entre USD 6,2 mil millones y USD 6,9 mil millones en gastos anuales de Medicare. Los apósitos inteligentes como la plataforma iCares de Caltech analizan en tiempo real los biomarcadores de óxido nítrico y peróxido de hidrógeno y predicen las trayectorias de curación mediante algoritmos de aprendizaje automático. Las matrices de hidrocoloide mantienen el dominio en entornos crónicos a pesar de las presiones en el suministro de materias primas, mientras que los constructos de hidrogel con nanoláminas de arcilla autorreparables prometen hasta un 90% de recuperación estructural en 4 horas.

Aumento de lesiones deportivas y demanda por estilo de vida activo

La participación global en el atletismo organizado estimula los vendajes especializados que se flexionan bajo estrés, expulsan la humedad y se adhieren a través del sudor. Los lentes de contacto tipo vendaje para abrasiones corneales permiten el regreso directo al juego sin pérdida de percepción de profundidad. Los estantes minoristas ahora presentan telas cohesivas y tiras de tela elástica alineadas al movimiento dinámico, ampliando la base de consumidores más allá de los equipos profesionales.

Auge de los primeros auxilios en el hogar y micropaquetes de comercio electrónico

El crecimiento de la telesalud y la logística directa al consumidor impulsan la atención en el hogar. Las tiendas digitales representaron USD 309,62 mil millones en compras de suministros médicos en 2022 y podrían alcanzar USD 732,3 mil millones en 2027. Los códigos de capacitación para cuidadores de Medicare de 2025 (G0541-G0543) reembolsan la capacitación estructurada en cuidado de heridas, lo que impulsa un uso más amplio de kits de apósitos de autoservicio.

Surgimiento de vendas inteligentes con sensores

Los apósitos inalámbricos con sensores de pH, temperatura e impedancia proporcionan un flujo continuo de datos a los médicos, reduciendo las visitas innecesarias a la clínica. El prototipo de Caltech demostró pronósticos de curación a nivel experto al tiempo que ofrecía estimulación eléctrica bajo demanda. Los diseños de electrodos de acero inoxidable en espiral aceleran las tasas de cierre y apoyan las herramientas de decisión de aprendizaje automático que refinan los intervalos de tratamiento. La aprobación regulatoria, la economía de fabricación en masa y la paridad de precios frente a los apósitos convencionales siguen siendo obstáculos críticos para la adopción.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Riesgo de irritación cutánea y reacción alérgica | -0.8% | Mayor en mercados desarrollados | Corto plazo (≤ 2 años) |

| Competencia de dispositivos avanzados de cierre de heridas | -1.1% | América del Norte y Europa | Mediano plazo (2-4 años) |

| Normativas de sostenibilidad que elevan los costos de biomateriales | -0.6% | Europa y América del Norte | Largo plazo (≥ 4 años) |

| Volatilidad en el suministro de materias primas | -0.9% | Global | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Irritación cutánea y reacciones alérgicas al látex/poliuretano

Las preocupaciones por la dermatitis reducen la aceptación del producto entre consumidores cada vez más informados. Una demanda colectiva presentada en 2024 alega que ciertas líneas de Band-Aid contienen sustancias per- y polifluoroalquílicas, lo que plantea problemas de equidad en salud para productos comercializados a personas de color. Las alergias al látex afectan hasta al 6% de la población general, lo que impulsa a los productores hacia mezclas hipoalergénicas de silicona y poliuretano, aunque surgen compromisos en cuanto a transpirabilidad y costo.

Competencia de soluciones avanzadas de cierre de heridas

Los adhesivos tisulares de cianoacrilato exhiben una resistencia a la tracción comparable a las suturas y eliminan los cambios de apósito postoperatorios, erosionando la participación en los canales quirúrgicos. La Administración de Alimentos y Medicamentos de los Estados Unidos emitió una guía que aclara las vías de aprobación para adhesivos tisulares combinados con dispositivos complementarios, acelerando la entrada al mercado de alternativas que eluden los apósitos tradicionales [2]Administración de Alimentos y Medicamentos de los Estados Unidos, "Guía de adhesivos tisulares para la industria," fda.gov. El kit desechable V.A.C. Peel and Place de Solventum demostró una reducción del 61% en el tiempo de aplicación y un ahorro de costos del 41%, ilustrando el argumento económico que desafía a las tiras adhesivas convencionales.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de producto: las soluciones medicadas amplían su ventaja clínica

Las variantes medicadas controlaron el 53,78% del tamaño del mercado de vendas adhesivas en 2025 gracias a los antimicrobianos integrados que responden a los mandatos de infecciones adquiridas en hospitales. Las matrices de nanopartículas de plata y PHMB registran una eliminación bacteriana del 98,5% contra Staphylococcus aureus, reforzando la confianza clínica. Los recubrimientos de silicona de bajo traumatismo protegen la piel geriátrica y pediátrica, mientras que las telas cohesivas se adaptan a las lesiones atléticas de alto movimiento. A medida que las tendencias de reembolso recompensan los puntos de prueba de prevención de infecciones, los productores intensifican la generación de evidencia para defender los precios.

Las tiras no medicadas, aunque de menor ingreso hoy en día, se expanden a una CAGR del 5,49% a medida que los adhesivos de ácido poliláctico sostenibles y sin solventes se alinean con los objetivos regulatorios de carbono. Las telas elásticas y las películas de polietileno impermeables satisfacen la preferencia del consumidor por apósitos transpirables y seguros para el agua. Los minoristas promueven paquetes de valor a través de tiendas en línea, ampliando el acceso en economías emergentes donde las compras discrecionales de atención médica ganan terreno. Dicho impulso mantiene al mercado de vendas adhesivas firmemente diversificado en todos los niveles de precios.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por aplicación: la gestión de heridas mantiene el liderazgo en medio de la expansión del cuidado en el hogar

La gestión clínica de heridas sigue siendo el uso principal, con el 46,68% de la participación del mercado de vendas adhesivas en 2025, ya que las úlceras crónicas, las lesiones por presión y las incisiones postoperatorias demandan apósitos especializados. Los hospitales integran parches inteligentes que transmiten datos de humedad y temperatura, reduciendo la mano de obra de inspección manual. Las cintas de soporte ortopédico ocupan un nicho estable, mientras que los parches analgésicos insinúan oportunidades de convergencia con los terapéuticos de manejo del dolor.

Por el contrario, los kits de primeros auxilios y cuidado en el hogar registran la CAGR más rápida del 5,67%. La autosuficiencia impulsada por la pandemia aumentó la demanda de apósitos domésticos capaces de manejar cortes y raspaduras menores. Los vendajes deportivos aprovechan el auge global del fitness, y los usos veterinarios aumentan gradualmente junto con el creciente número de mascotas. Los portales directos al consumidor agilizan la reposición de existencias, y los paquetes seleccionados para padres, excursionistas y ciclistas amplían la profundidad de la segmentación.

Por usuario final: el dominio institucional se encuentra con el impulso de la atención descentralizada

Los hospitales y clínicas representaron el 62,74% del tamaño del mercado de vendas adhesivas en 2025 gracias a la adquisición a granel y a los formularios respaldados por evidencia. Los centros de cirugía ambulatoria amplían la demanda institucional al trasladar procedimientos fuera de los entornos de hospitalización, reforzando los volúmenes de pedidos de apósitos de alto rendimiento. Los proveedores establecidos aprovechan los equipos de servicio técnico que orientan la selección de productos y la alineación de protocolos.

La atención médica domiciliaria avanza a una CAGR del 6,98% hasta 2031 a medida que el monitoreo de telesalud normaliza los cambios de apósito a distancia. El reembolso de capacitación para cuidadores de Medicare elimina una barrera importante para la gestión de heridas en el hogar, haciendo que las tiras avanzadas sean prácticas fuera de los entornos clínicos. Los canales de comercio electrónico facilitan la reposición con un solo clic, y los modelos de suscripción introducen flujos de ingresos confiables para los fabricantes capaces de cultivar relaciones directas con los consumidores.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Análisis geográfico

América del Norte generó el 42,33% de los ingresos globales en 2025, consolidando su liderazgo gracias al alto gasto per cápita, el riguroso reembolso y la adopción temprana de tecnologías de sensores inteligentes. Las heridas crónicas le cuestan al sistema de salud de los Estados Unidos más de USD 50 mil millones anuales, impulsando una demanda continua de apósitos premium. Canadá financia proyectos piloto de salud digital a nivel nacional que integran vendas inalámbricas en la gestión de enfermedades crónicas, mientras que México amplía los corredores de fabricación que acortan las cadenas de suministro regionales.

Asia-Pacífico produce la CAGR más rápida del 7,18% hasta 2031. China combina una gran capacidad de exportación con un consumo interno creciente a medida que aumenta la prevalencia de la diabetes. El envejecimiento demográfico de Japón impulsa la adopción de hidrogeles atraumáticos adecuados para pieles frágiles, y la expansión hospitalaria de India bajo Ayushman Bharat impulsa la penetración rural. La adquisición regional favorece cada vez más los productos con marcado CE o aprobados por la Administración de Alimentos y Medicamentos de los Estados Unidos, lo que lleva a las multinacionales a invertir en ensamblaje localizado.

Europa muestra una expansión estable bajo el Reglamento de Dispositivos Médicos (UE 2017/745), que endurece las obligaciones de evidencia clínica y trazabilidad. Los incentivos de sostenibilidad fomentan los sustratos biodegradables; Beiersdorf registró un crecimiento orgánico del 6,5% en 2024 al lanzar parches sin plástico bajo su línea Leukoplast. Alemania, el Reino Unido y Francia anclan la demanda, mientras que los mercados de Europa del Este mejoran el acceso a través de los fondos estructurales de la Unión Europea.

Panorama competitivo

El mercado de vendas adhesivas está moderadamente fragmentado. Solventum, Johnson & Johnson y Beiersdorf mantienen relaciones de canal consolidadas y carteras completas que cubren apósitos de gama básica y premium. Solventum registró altas ventas en el sector de la salud en 2024, inundando los canales de quirófano con kits de cuidado de heridas agrupados.

Smith+Nephew y ConvaTec se centran en espumas avanzadas e hidrocoloides, capturando procedimientos hospitalarios premium que justifican márgenes más altos. Las solicitudes de patentes revelan que las prioridades del sector se desplazan hacia vendas multifuncionales que incorporan plata, agentes hemostáticos y circuitos de detección de presión.

Las empresas emergentes de tecnología orbitan en torno a centros académicos como Caltech y la Universidad del Sur de California, traduciendo prototipos de laboratorio en fabricación a escala piloto. Aunque aún de pequeña escala, estos disruptores influyen en las hojas de ruta de características de los actores establecidos que se asocian o licencian propiedad intelectual para cerrar brechas de capacidad. Las estrategias de integración vertical fortalecen la seguridad del suministro a medida que la volatilidad de las materias primas sigue siendo una prioridad; la línea de adhesivos internos de Solventum y el procesamiento interno de algodón de Beiersdorf ejemplifican los movimientos para asegurar la calidad de los insumos y negociar la estabilidad de costos.

Líderes de la industria global de vendas adhesivas

B. Braun Melsungen AG

Cardinal Health, Inc

Johnson and Johnson

Smith & Nephew Pty Ltd

3M

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Abril de 2025: Caltech inició ensayos en humanos de su venda inteligente iCares, una plataforma microfluídica de "laboratorio en la piel" que analiza biomarcadores de heridas y aplica electroterapia personalizada.

- Septiembre de 2024: SUGAMA lanzó una venda adhesiva elástica diseñada para uso médico y atlético, con mayor retención de elasticidad y respaldo transpirable.

- Agosto de 2024: FibroBiologics presentó una patente en los Estados Unidos sobre vendas adhesivas a base de fibroblastos destinadas a acelerar la regeneración tisular.

Research Methodology Framework and Report Scope

Definiciones de mercado y cobertura clave

En Mordor Intelligence, definimos el mercado de vendas adhesivas como apósitos en tira de un solo uso fabricados en fábrica, medicados y sin medicación, que protegen heridas menores; los ingresos capturan los envíos a través de hospitales, puntos de venta minoristas y plataformas de comercio electrónico en todo el mundo.

Exclusión del alcance: Excluimos vendas de compresión elástica, paños quirúrgicos, adhesivos líquidos para la piel y tiras de cierre.

Descripción general de la segmentación

- Por tipo de producto

- Vendas medicadas

- Vendas de tela cohesiva

- Vendas de fijación flexible

- Vendas adhesivas de hidrocoloide

- Vendas antimicrobianas (plata/PHMB)

- Vendas de silicona de bajo traumatismo

- Vendas no medicadas

- Vendas de tela cohesiva

- Vendas de fijación flexible

- Tiras impermeables de polietileno/policloruro de vinilo

- Tiras de tela elástica

- Tiras biodegradables de ácido poliláctico

- Vendas medicadas

- Por aplicación

- Gestión de heridas

- Aguda (quirúrgica y traumática)

- Crónica (úlceras diabéticas, por presión y venosas)

- Soporte ortopédico

- Manejo del dolor (parches analgésicos)

- Vendajes deportivos y atléticos

- Primeros auxilios y cuidado en el hogar

- Uso veterinario

- Gestión de heridas

- Por usuario final

- Hospitales y clínicas

- Centros de cirugía ambulatoria

- Atención médica domiciliaria

- Otros

- Por geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Australia

- Corea del Sur

- Resto de Asia-Pacífico

- Oriente Medio y África

- Consejo de Cooperación del Golfo

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Entrevistas dirigidas con enfermeras de cuidado de heridas, entrenadores deportivos, compradores de farmacia y gerentes de producción en América del Norte, Europa y Asia nos ayudaron a validar las tasas de uso, las estructuras de descuento y las curvas de adopción, permitiendo a nuestros analistas conciliar los hallazgos de escritorio con la práctica del mundo real.

Investigación de escritorio

Obtuvimos la incidencia de heridas tratadas de los paneles de WHO y US CDC, los recuentos quirúrgicos de Eurostat y los flujos comerciales HS 300590 de UN Comtrade para dimensionar la demanda. Los paneles de escáner minorista citados por la National Association of Chain Drug Stores refinaron los volúmenes y precios promedio por paquete. Las señales de cambio de materiales provienen del análisis de patentes de Questel, documentos de la industria de la American Wound Care Association y los 10-K de las empresas revisados a través de D&B Hoovers y Dow Jones Factiva. Esta lista es indicativa, no exhaustiva.

Dimensionamiento del mercado y pronóstico

Nuestro modelo comienza con una construcción de prevalencia a demanda de arriba hacia abajo: población × ratios de lesiones y cirugías × tiras por episodio × ASP combinado. Algunos consolidados de proveedores de abajo hacia arriba y verificaciones de canales ponen a prueba los totales. Variables clave como el índice de envejecimiento, la penetración de e-farmacias, los cambios en los precios del algodón y el hidrocoloide, la prevalencia de alergia al látex y los mandatos de sostenibilidad alimentan una regresión multivariante que proyecta el crecimiento 2025-2030.

Ciclo de validación de datos y actualización

Ejecutamos controles de varianza frente a exportaciones aduaneras y gasto hospitalario, seguidos de una revisión analítica en dos etapas. Los modelos se actualizan cada doce meses, con actualizaciones a mitad de ciclo cuando retiros del mercado, aranceles o fusiones cambian materialmente los supuestos.

Rincón de credibilidad: por qué la línea base de vendas adhesivas de Mordor se distingue

Las cifras publicadas suelen divergir porque algunos proveedores mezclan cintas, aplican precios de lista o extienden los picos pandémicos.

Nuestro alcance disciplinado, la actualización anual y las verificaciones cruzadas combinadas de arriba hacia abajo/de abajo hacia arriba minimizan dichas distorsiones.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 3,46 B | Mordor Intelligence | - |

| USD 0,51 B | Global Consultancy A | Excluye paquetes unitarios; aplica la lista de precios de 2019 sin cambios |

| USD 8,35 B | Trade Journal B | Agrupa vendas elásticas y cintas adhesivas con tiras adhesivas |

| USD 3,79 B | Regional Consultancy C | Utiliza la base de 2024 y una CAGR lineal sin normalización de lesiones |

Estos contrastes demuestran que la validación escalonada de Mordor ofrece una línea base equilibrada y transparente en la que los tomadores de decisiones pueden confiar.

Preguntas clave respondidas en el informe

¿Cuál es el tamaño actual del mercado global de vendas adhesivas?

El tamaño del mercado de vendas adhesivas alcanzó USD 3,62 mil millones en 2026 y se proyecta que ascienda a USD 4,56 mil millones en 2031.

¿Quiénes son los actores clave en el mercado global de vendas adhesivas?

B. Braun Melsungen AG, Cardinal Health, Inc, Johnson and Johnson, Smith & Nephew Pty Ltd y 3M son las principales empresas que operan en el mercado global de vendas adhesivas.

¿Qué tipo de producto lidera la generación de ingresos?

Las vendas medicadas dominan con una participación de mercado del 53,78% en 2025 gracias a su rendimiento antimicrobiano integrado.

¿Qué región tiene la mayor participación en el mercado global de vendas adhesivas?

En 2025, América del Norte representa la mayor participación de mercado en el mercado global de vendas adhesivas.

Última actualización de la página el: