Tamaño y Participación del Mercado de Suturas Quirúrgicas

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 5.39 Mil millones de dólares |

| Tamaño del Mercado (2031) | 7.03 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.47% CAGR |

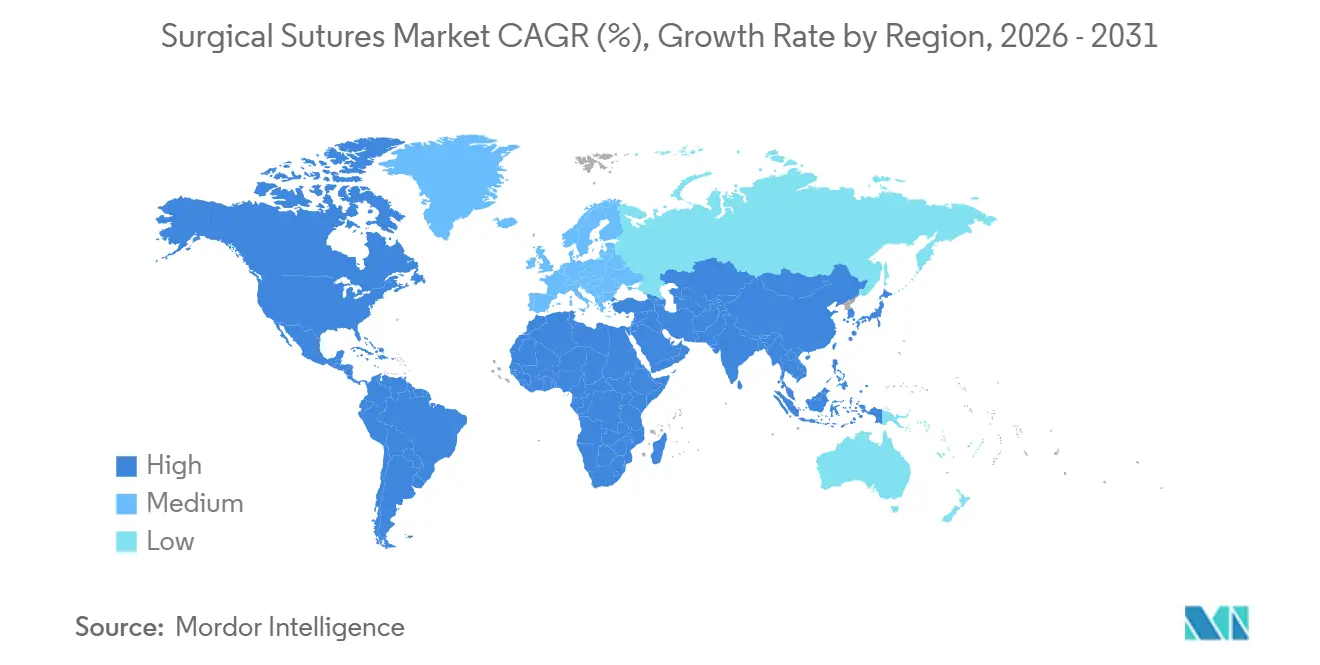

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

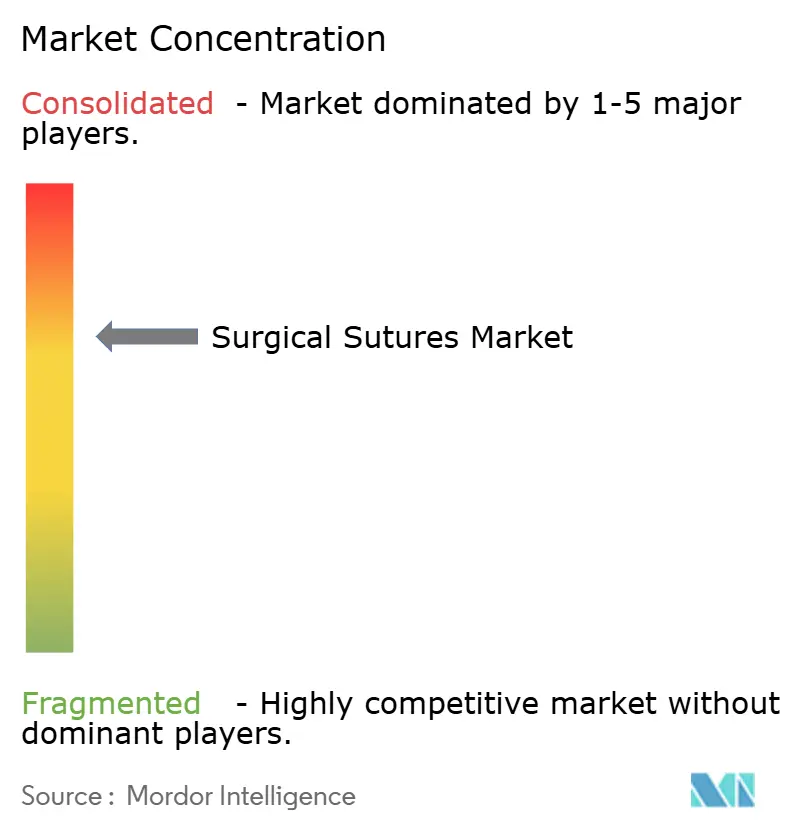

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Suturas Quirúrgicas por Mordor Intelligence

Se espera que el tamaño del Mercado de Suturas Quirúrgicas aumente de USD 5.160 millones en 2025 a USD 5.390 millones en 2026 y alcance USD 7.030 millones en 2031, creciendo a una CAGR del 5,47% durante 2026-2031.

El crecimiento del mercado está vinculado a la adopción por parte de hospitales y centros de cirugía ambulatoria de filamentos absorbibles, con recubrimiento antimicrobiano y de absorción rápida, que reducen los costos de monitoreo de infecciones y acortan los tiempos de rotación en quirófano. Las suturas absorbibles de ácido poliglicólico y polidioxanona, los monofilamentos de hebra única y los polímeros sintéticos predecibles están desplazando a las opciones tradicionales porque eliminan las visitas para la extracción de suturas, reducen los riesgos de infección y se adaptan a los modelos de atención basada en valor. Al mismo tiempo, los volúmenes de cirugía electiva vinculados a enfermedades crónicas, el envejecimiento de la población mundial y la sólida inversión en capacidad hospitalaria del sector privado en Asia-Pacífico continúan ampliando la base direccionable del mercado de suturas quirúrgicas. La consolidación de la cadena de suministro en América del Norte y Europa impulsa a los proveedores hacia contratos agrupados que combinan suturas con grapadoras y hemostáticos, comprimiendo los márgenes individuales pero fomentando la innovación de productos para proteger el poder de fijación de precios. Las presiones contrarias provienen de plataformas de grapado robótico, adhesivos tisulares y volatilidad de materias primas, pero estas fuerzas no han descarrilado la trayectoria de expansión general del mercado de suturas quirúrgicas.

Conclusiones Clave del Informe

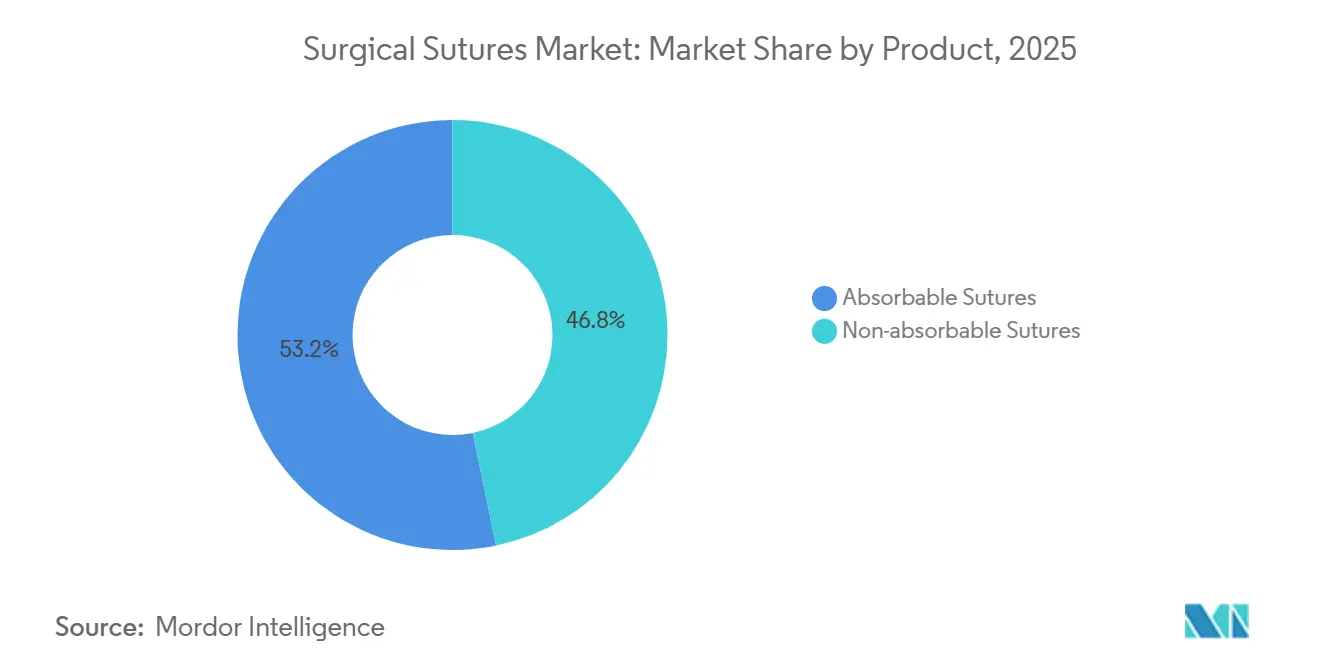

- Por producto, las suturas absorbibles capturaron el 53,24% de la participación del mercado de suturas quirúrgicas en 2025 y se proyecta que se expandirán a una CAGR del 7,56% hasta 2031.

- Por estructura de filamento, los diseños de monofilamento mantuvieron una participación de ingresos del 58,46% en 2025 y avanzan a una CAGR del 8,02% durante el horizonte de previsión.

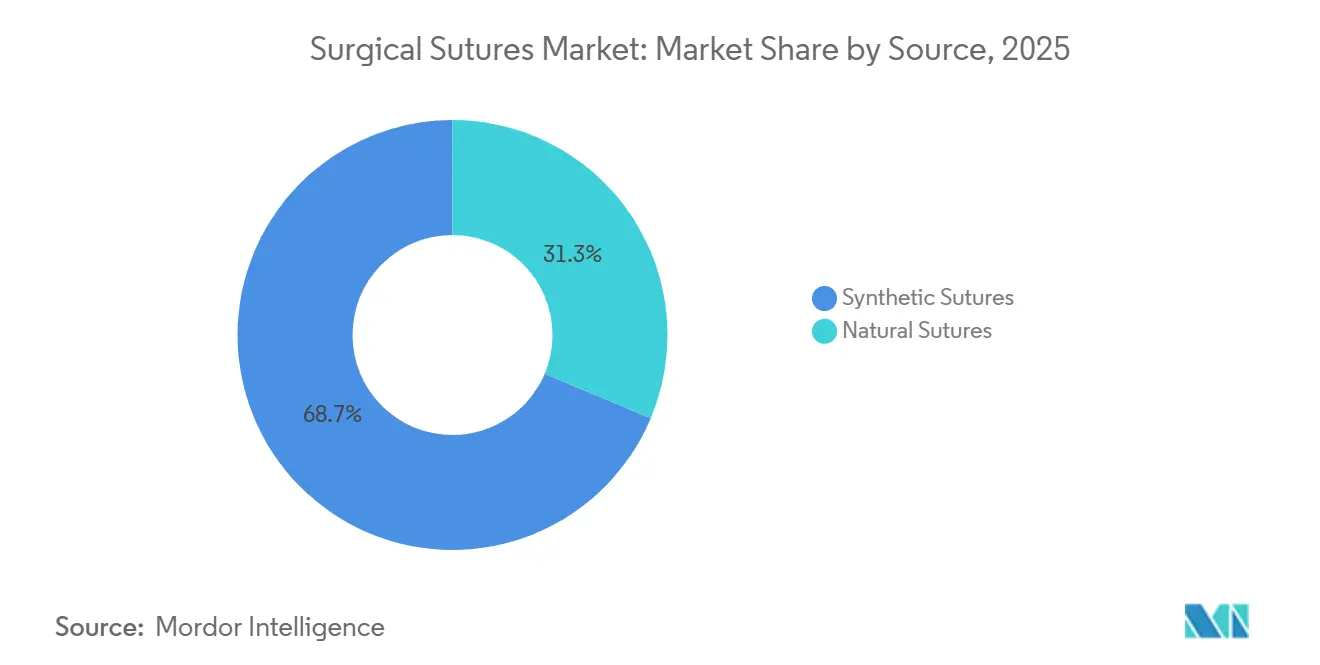

- Por fuente, los polímeros sintéticos representaron el 68,68% de los ingresos en 2025 y siguen siendo la categoría de mayor crecimiento con una CAGR del 6,46% hasta 2031.

- Por recubrimiento, las suturas con recubrimiento antimicrobiano representaron el 64,24% de los ingresos de 2025 y avanzan a una CAGR del 7,01% durante el período de proyección.

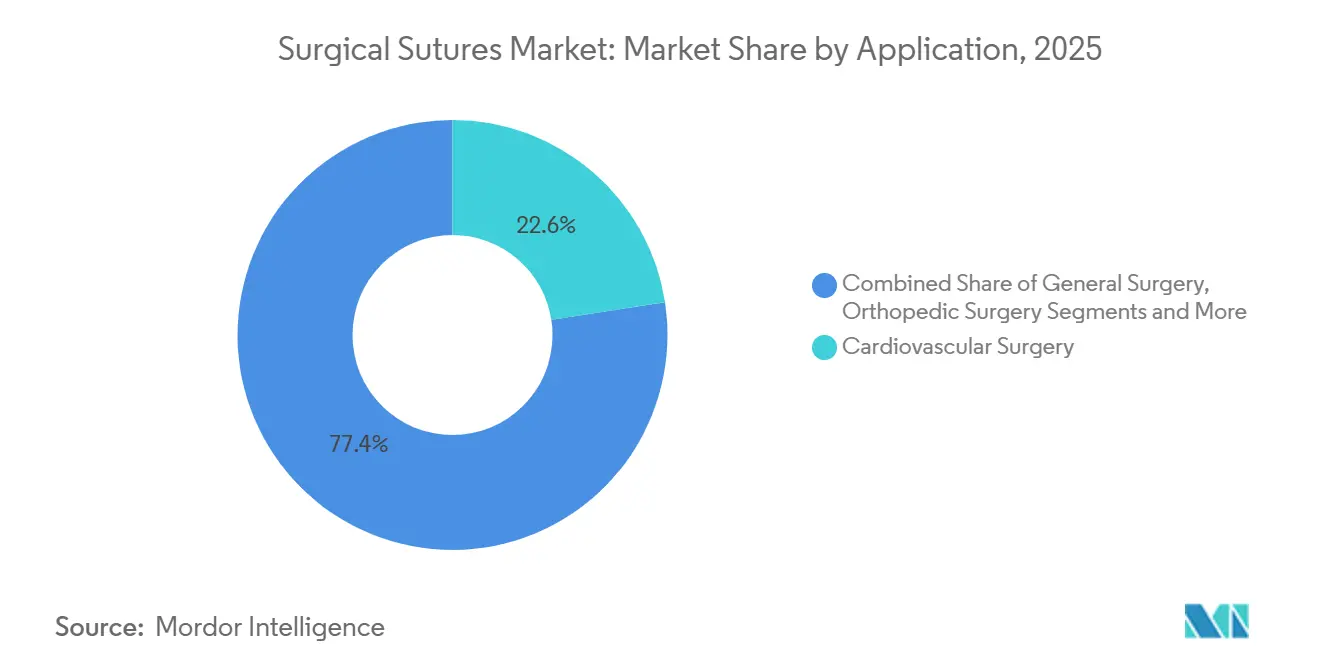

- Por aplicación, la cirugía cardiovascular lideró con una participación del 22,57% en 2025, mientras que la cirugía plástica y reconstructiva registra la CAGR más sólida del 8,73% hasta 2031.

- Por usuario final, los hospitales mantuvieron una participación del 65,36% en 2025, mientras que los centros de cirugía ambulatoria registran la CAGR más alta del 8,46% hacia 2031.

- Por geografía, América del Norte dominó con una participación de ingresos del 37,47% en 2025, aunque Asia-Pacífico registra la CAGR más rápida del 7,36% hacia 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Suturas Quirúrgicas

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de los volúmenes de procedimientos quirúrgicos en poblaciones envejecidas | +1.2% | América del Norte, Europa, Japón | Largo plazo (≥4 años) |

| Creciente carga de enfermedades crónicas que impulsa las cirugías electivas | +0.9% | América del Norte, Europa Occidental | Mediano plazo (2-4 años) |

| Avances tecnológicos en hilos bioabsorbibles y antimicrobianos | +0.8% | América del Norte, Europa, expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Expansión de la infraestructura sanitaria en economías emergentes | +1.0% | China, India, Oriente Medio y África, América del Sur | Largo plazo (≥4 años) |

| Auge de las cirugías ambulatorias que demandan suturas de absorción rápida | +0.7% | América del Norte, Europa, zonas urbanas de Asia-Pacífico | Corto plazo (≤2 años) |

| I+D temprana en suturas inteligentes con sensores integrados | +0.3% | América del Norte, Europa | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de los Volúmenes de Procedimientos Quirúrgicos en Poblaciones Envejecidas

La demografía geriátrica está reformulando la demanda de suturas al impulsar los volúmenes de casos ortopédicos, espinales y cardiovasculares, al tiempo que requiere filamentos absorbibles de mayor duración que conserven la resistencia a la tracción durante 60 a 90 días. Los adultos estadounidenses de ≥65 años constituirán el 21,6% de la población en 2040, incrementando las artroplastias anuales de cadera y rodilla hacia 4,7 millones de procedimientos. Más del 90% de los pacientes de artroplastia durante el período de estudio tenían 50 años o más. La edad promedio de los pacientes de reemplazo total de cadera (RTC) fue de 70 años, y la de los pacientes de reemplazo total de rodilla (RTR) fue de 67 años. Las proyecciones indican un aumento del 65% en las artroplastias totales de cadera y un incremento del 49% en las artroplastias de rodilla para 2036.[1]Katie St John, Andrew Hughes y Joseph Queally, "Un Estudio de las Tendencias Poblacionales y las Proyecciones Futuras para el Servicio de Artroplastia de Cadera y Rodilla en la República de Irlanda," The Surgeon, sciencedirect.com En 2023, la Base de Datos Clínica Nacional de Japón registró 895.606 procedimientos quirúrgicos gastroenterológicos y abdominales. La colecistectomía laparoscópica lideró con 118.825 procedimientos, seguida de la cirugía laparoscópica de hernia inguinal (82.669) y la cirugía abierta de hernia inguinal (63.234).[2]Takehito Yamamoto et al., "Informe Anual 2023 de la Base de Datos Clínica Nacional de la Sociedad Japonesa de Cirugía," Surgery Today, ncbi.nlm.nih.gov Las tasas de infección se duplican en pacientes mayores de 75 años, lo que lleva a los hospitales a exigir suturas recubiertas de triclosán para procedimientos geriátricos de alto riesgo.

Creciente Carga de Enfermedades Crónicas que Impulsa las Cirugías Electivas

La diabetes, la obesidad, las enfermedades cardiovasculares y el cáncer están impulsando cirugías predecibles de alto volumen que favorecen líneas de sutura estandarizadas. Los procedimientos bariátricos en los Estados Unidos alcanzaron 270.089 en 2023, consumiendo un 30% más de material de sutura que los casos abdominales estándar.[3]Sociedad Americana de Cirugía Metabólica y Bariátrica, "Estimación del Número de Cirugías Bariátricas, 2011–2023," Sociedad Americana de Cirugía Metabólica y Bariátrica, asmbs.org Los injertos de derivación de arteria coronaria totalizaron 371.000 en 2024, anclando la demanda de suturas vasculares de poliéster trenzado. Las resecciones oncológicas dependen cada vez más de cierres subcuticulares absorbibles que evitan la extracción en seguimiento en pacientes inmunosuprimidos.

Avances Tecnológicos en Hilos Bioabsorbibles y Antimicrobianos

Las suturas de poli(3-hidroxibutirato-co-4-hidroxibutirato) dopadas con nanopartículas de plata reducen la colonización por Staphylococcus aureus en un 94% mientras conservan el 80% de la resistencia a la tracción a los 28 días. Los hilos con liberación de faropenem liberan niveles bactericidas durante 14 días, extendiendo las ventanas antimicrobianas más allá de los recubrimientos de triclosán de primera generación. Las formulaciones de polibutileno succinato en evaluación clínica prometen huellas de carbono neutras que satisfacen los mandatos de sostenibilidad hospitalaria.

Expansión de la Infraestructura Sanitaria en Economías Emergentes

India añadió 10.000 camas hospitalarias privadas en 2024 y agilizó las aprobaciones de dispositivos a través del programa MedTech Mitra. La privatización de 290 hospitales en el marco de la Visión 2030 de Arabia Saudita requiere USD 65.000 millones en adquisición de dispositivos, incluidas suturas. El 14.º Plan Quinquenal de China presupuesta USD 75.000 millones para nuevos hospitales a nivel de condado y aprobó 23 fabricantes nacionales de suturas en 2024, intensificando la competencia de precios.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Cambio hacia grapadoras, selladores y sistemas de cierre robótico | -0.6% | América del Norte, Europa | Mediano plazo (2-4 años) |

| Riesgos de infección que impulsan el cambio hacia apósitos adhesivos | -0.3% | Cirugía pediátrica y oftálmica global | Corto plazo (≤2 años) |

| Mayor escrutinio de filamentos con recubrimiento antimicrobiano | -0.2% | América del Norte, Europa | Corto plazo (≤2 años) |

| Interrupciones geopolíticas en el suministro de materias primas | -0.4% | Regiones globales de fuente única | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Cambio Hacia Grapadoras, Selladores y Sistemas de Cierre Robótico

El grapado robótico en plataformas da Vinci redujo el uso de suturas en un 20% por caso colorrectal en 2024, cuando el número de procedimientos alcanzó 2,289 millones. Los selladores de fibrina y los adhesivos de cianoacrilato reemplazan las suturas en casos pediátricos y hepáticos, respaldados por ocho nuevas autorizaciones de la FDA para variantes de adhesivos tisulares en 2024. El Centro de Servicios de Medicare y Medicaid (CMS) aumentó los reembolsos por cirugía bariátrica con grapas en USD 220, reforzando la economía de sustitución.

Riesgos de Infección que Impulsan el Cambio hacia Apósitos Adhesivos

La vigilancia de los Centros para el Control y la Prevención de Enfermedades (CDC) registró 157.500 infecciones del sitio quirúrgico en 2024, con suturas implicadas en el 18% de los casos. Los hilos multifilamento presentan un perfil de riesgo de infección 2,3 veces mayor, lo que motiva revisiones de las directrices que prefieren los monofilamentos en heridas contaminadas. JAMA Surgery demostró que los casos abdominales limpio-contaminados cerrados con adhesivos redujeron las infecciones del 4,7% al 2,9% en comparación con las suturas absorbibles.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Producto: Los Absorbibles Dominan a Medida que el Reembolso Favorece la Eliminación de Visitas

La participación del 53,24% de las suturas absorbibles en 2025 subraya un cambio estructural en el reembolso. El Programa de Honorarios Médicos 2024 de Medicare redujo los pagos por visitas de extracción de suturas, impulsando a los cirujanos hacia opciones de ácido poliglicólico y polidioxanona. Dentro del tamaño del mercado de suturas quirúrgicas para absorbibles, los diseños con púas acortaron el tiempo en quirófano entre 6 y 9 minutos, y la adopción en reparaciones ortopédicas aumentó un 14%. Las no absorbibles persisten en aplicaciones vasculares y corneales que exigen resistencia a la tracción permanente, pero su CAGR del 3,12% se rezaga a medida que los pagadores recompensan la eliminación de citas de seguimiento.

Las certificaciones ISO 13485 aumentaron un 9% interanual hasta 1.247 fabricantes de suturas en 2024, convirtiendo el cumplimiento de calidad en un umbral para los contratos de Organizaciones de Compras en Grupo (GPO). Los absorbibles de base biológica con huella de carbono neutra podrían reescribir los criterios de compra a pesar de las primas de precio del 40%–60%, lo que limita la adopción temprana a los centros académicos.

Por Estructura de Filamento: El Monofilamento Gana Terreno por los Mandatos de Control de Infecciones

Las suturas de monofilamento capturaron el 58,46% de los ingresos en 2025 y avanzan a una CAGR del 8,02% a medida que los protocolos hospitalarios prohíben los multifilamentos en entornos contaminados. Un metaanálisis de The Lancet que abarcó 47.000 pacientes demostró que los cierres de hebra única redujeron las infecciones en un 52% en cirugías colorrectales y biliares. Los multifilamentos siguen siendo atractivos por la seguridad de los nudos en microcirugía, aunque los recubrimientos antimicrobianos en hilos trenzados son soluciones provisionales ante los mandatos de control de infecciones. Los diseños con púas difuminan las líneas estructurales al ofrecer cierres sin nudos que ahorran minutos en quirófano y reducen la fatiga de los guantes en cierres repetitivos.

Por Fuente: Los Polímeros Sintéticos Marginan los Materiales Naturales

Las suturas sintéticas ocupan el 68,68% de los ingresos de 2025 y se expanden a una CAGR del 6,46%, gracias a la hidrólisis diseñada que se ajusta a los plazos de cicatrización tisular. La polidioxanona mantiene el 70% de la resistencia a la tracción a los 28 días, ideal para reparaciones fasciales. El catgut natural, aún preferido para capas mucosas, enfrenta una contracción del suministro del 18% ante las prohibiciones de abastecimiento de la Unión Europea, lo que limita su CAGR al 3,87%. La alta reactividad tisular de la seda también impulsa su gradual desplazamiento por el poliéster trenzado.

Por Recubrimiento: Las Formulaciones Antimicrobianas Enfrentan Obstáculos Regulatorios

Las suturas recubiertas mantuvieron una participación de ingresos del 64,24% en 2025, y su CAGR del 7,01% persiste a medida que los hospitales vinculan los reembolsos a las métricas de tasas de infección. Las formulaciones recubiertas con triclosán redujeron el riesgo de infección en un 31% en 15.000 pacientes en un metaanálisis Cochrane de 2024. Sin embargo, las advertencias de resistencia de la FDA están impulsando recubrimientos de nueva generación, como nanopartículas de plata y capas con liberación de faropenem, diseñados para mitigar la exposición antimicrobiana a largo plazo.

Por Aplicación: La Cirugía Plástica se Dispara a Medida que la Estética se Normaliza

La participación del 22,57% de la cirugía cardiovascular permanece anclada por 371.000 casos anuales de injerto de derivación de arteria coronaria (CABG) que requieren suturas de poliéster. La cirugía plástica y reconstructiva se acelera a una CAGR del 8,73% con 28,2 millones de procedimientos en los Estados Unidos en 2024. La polidioxanona con púas facilita los liftings faciales sin nudos, mientras que los cierres subcuticulares absorbibles minimizan las cicatrices en las reconstrucciones mamarias. Las cirugías ortopédicas aprovechan el impulso de los reemplazos articulares con una CAGR del 6,89% en Japón y los Estados Unidos.

Por Usuario Final: Los Centros de Cirugía Ambulatoria Ganan Terreno a Medida que la Migración Ambulatoria se Acelera

Los hospitales mantienen una participación del 65,36%, pero enfrentan compresión de márgenes por acuerdos de compra agrupada. Los centros de cirugía ambulatoria crecen a una CAGR del 8,46%, demandando paquetes presterilizados y plazos de pago a 90 días. Las clínicas especializadas se expanden a una CAGR del 5,23% en intervenciones dermatológicas y de varices realizadas en consulta.

Análisis Geográfico

La participación del 37,47% de América del Norte se deriva de 51 millones de procedimientos anuales y la adopción premium de suturas recubiertas y con púas. Las Organizaciones de Compras en Grupo (GPO) que controlan USD 84.000 millones en contratos imponen acuerdos agrupados que recortaron entre 200 y 300 puntos básicos de los márgenes individuales de suturas para 2025.

Asia-Pacífico registra una CAGR del 7,36%, impulsada por la expansión del número de camas en India, la construcción de hospitales en China y la demanda ortopédica del envejecimiento poblacional en Japón. Europa se ve moderada por los obstáculos de recertificación del Reglamento de Dispositivos Médicos (MDR) que dejaron fuera al 14% de los fabricantes y por las revisiones de la Agencia Europea de Medicamentos (EMA) que restringen el uso del triclosán. Oriente Medio y África crece a medida que la privatización de la Visión 2030 de Arabia Saudita impulsa la adquisición centralizada. La participación de América del Sur sigue siendo sensible al precio bajo las licitaciones del Sistema Único de Salud (SUS) de Brasil, que enfatizan el suministro de menor costo.

Panorama Competitivo

Ethicon, Medtronic y B. Braun controlan casi la mitad de los ingresos globales, aunque los fabricantes locales en India y China ofrecen precios un 30%–40% más bajos que las importaciones en licitaciones públicas, preservando la fragmentación. La integración de materias primas de Ethicon respalda primas de margen del 15%–20%, mientras que la adquisición de Covidien por parte de Medtronic amplió la amplitud del nicho cardiovascular. La planta de B. Braun en Malasia reduce los costos de entrega en un 25% para la demanda de Asia-Pacífico. Sharpoint de Surgical Specialties domina las categorías oftálmicas ultrafinas con tolerancias de ±2 µm, y el modelo de venta directa a centros de cirugía ambulatoria de DemeTech mantiene una participación ambulatoria del 8% en los Estados Unidos. Las 47 nuevas autorizaciones 510(k) en 2024 señalan ciclos de innovación rápidos, pero seis retiros de Clase II exponen riesgos de fabricación.

Líderes de la Industria de Suturas Quirúrgicas

B. Braun Melsungen AG

Johnson & Johnson Services, Inc.

Medtronic plc

Smith & Nephew plc

Teleflex Incorporated

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Octubre de 2025: Mesh Suture, Inc. obtuvo las certificaciones MDR de la Unión Europea y MDSAP para DURAMESH

- Julio de 2025: Corza Medical amplió su línea de suturas oftálmicas Onatec para mejorar la elección del cirujano.

Alcance del Informe Global del Mercado de Suturas Quirúrgicas

Según el alcance del informe, una sutura se refiere a cualquier hebra de material utilizada para ligar vasos sanguíneos o tejidos con el fin de cerrar un sitio quirúrgico. Desempeñan un papel crucial en el proceso de cicatrización.

El mercado de suturas quirúrgicas está segmentado por producto, estructura de filamento, fuente, recubrimiento, aplicación, usuario final y geografía. Por Producto, el mercado se segmenta en Absorbibles y No Absorbibles. Por Estructura de Filamento, el mercado se segmenta en Monofilamento y Multifilamento. Por Fuente, el mercado se segmenta en Natural y Sintético. Por Recubrimiento, el mercado se segmenta en Recubierto y Sin Recubrimiento. Por Aplicación, el mercado se segmenta en Cardiovascular, General, Ortopédico, Ginecología y Obstetricia, Oftálmico, Dental, Plástico y Reconstructivo, y Otro. Por Usuario Final, el mercado se segmenta en Hospitales, Centros de Cirugía Ambulatoria, Clínicas Especializadas y Otro. Por Geografía, el mercado se segmenta en América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, América del Sur. El informe también cubre el tamaño del mercado y las previsiones para el mercado de suturas quirúrgicas en 17 países de las principales regiones. Para cada segmento, el dimensionamiento y las previsiones del mercado se han realizado sobre la base del valor (USD).

| Suturas Absorbibles |

| Suturas No Absorbibles |

| Suturas de Monofilamento |

| Suturas de Multifilamento |

| Suturas Naturales |

| Suturas Sintéticas |

| Suturas Recubiertas |

| Suturas Sin Recubrimiento |

| Cirugía Cardiovascular |

| Cirugía General |

| Cirugía Ortopédica |

| Ginecología y Obstetricia |

| Cirugía Oftálmica |

| Cirugía Dental |

| Cirugía Plástica y Reconstructiva |

| Otras Aplicaciones |

| Hospitales |

| Centros de Cirugía Ambulatoria |

| Clínicas Especializadas |

| Otros Usuarios Finales |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Francia | |

| Reino Unido | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Australia | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Consejo de Cooperación del Golfo (CCG) |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Producto | Suturas Absorbibles | |

| Suturas No Absorbibles | ||

| Por Estructura de Filamento | Suturas de Monofilamento | |

| Suturas de Multifilamento | ||

| Por Fuente | Suturas Naturales | |

| Suturas Sintéticas | ||

| Por Recubrimiento | Suturas Recubiertas | |

| Suturas Sin Recubrimiento | ||

| Por Aplicación | Cirugía Cardiovascular | |

| Cirugía General | ||

| Cirugía Ortopédica | ||

| Ginecología y Obstetricia | ||

| Cirugía Oftálmica | ||

| Cirugía Dental | ||

| Cirugía Plástica y Reconstructiva | ||

| Otras Aplicaciones | ||

| Por Usuario Final | Hospitales | |

| Centros de Cirugía Ambulatoria | ||

| Clínicas Especializadas | ||

| Otros Usuarios Finales | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Francia | ||

| Reino Unido | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Consejo de Cooperación del Golfo (CCG) | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de suturas quirúrgicas?

El tamaño del mercado de suturas quirúrgicas se sitúa en USD 5.390 millones en 2026.

¿A qué ritmo se espera que crezcan los ingresos globales?

Se proyecta que los ingresos alcancen USD 7.030 millones en 2031, lo que refleja una CAGR del 5,47%.

¿Qué tipo de producto lidera las ventas?

Las suturas absorbibles mantuvieron una participación del 53,24% en 2025 y se proyecta que superen a las no absorbibles con una CAGR del 7,56% hasta 2031.

¿Por qué están ganando terreno las suturas de monofilamento?

Los monofilamentos reducen las infecciones del sitio quirúrgico en más del 50% en comparación con las alternativas trenzadas.

¿Qué área de aplicación crece más rápido?

Se prevé que las cirugías plásticas y reconstructivas se expandan a una CAGR del 8,73% hasta 2031.

¿Qué región ofrece las mejores perspectivas de crecimiento?

Se espera que Asia-Pacífico avance a una CAGR del 7,36% hasta 2031 gracias a la expansión de la capacidad hospitalaria.

Última actualización de la página el: