Tamaño y Participación del Mercado de Guantes Quirúrgicos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

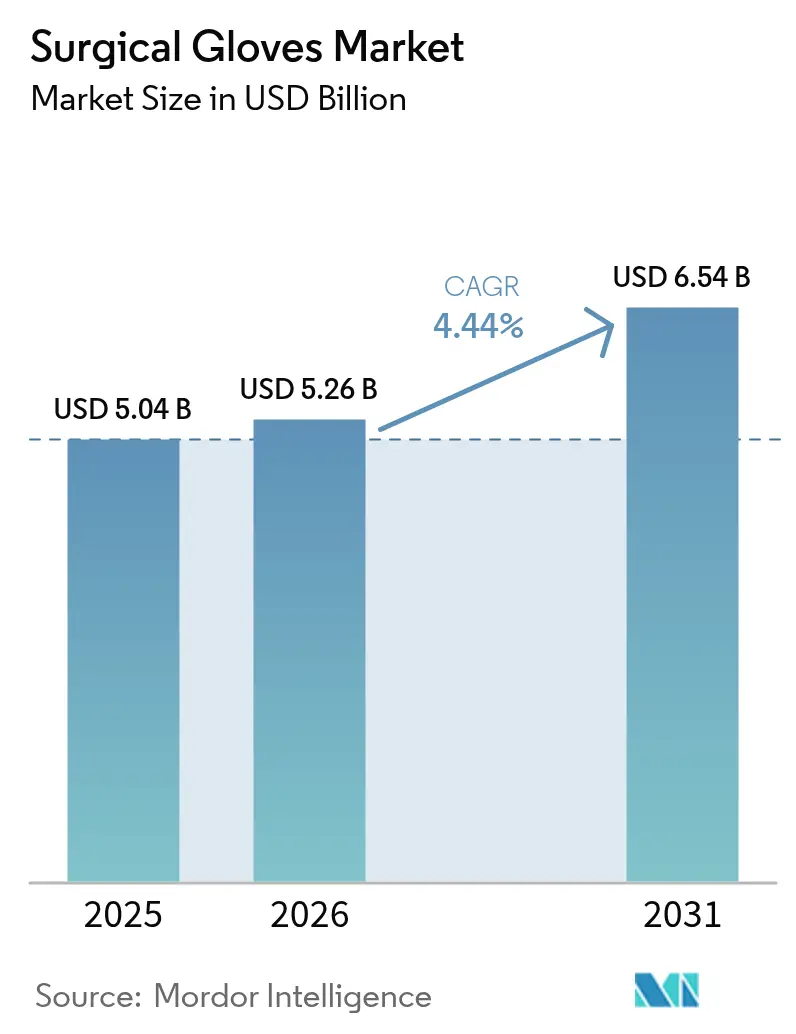

| Tamaño del Mercado (2026) | 5.26 Mil millones de dólares |

| Tamaño del Mercado (2031) | 6.54 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.44% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Guantes Quirúrgicos por Mordor Intelligence

El tamaño del mercado de guantes quirúrgicos fue valorado en 5.040 millones de USD en 2025 y se estima que crecerá desde 5.260 millones de USD en 2026 hasta alcanzar los 6.540 millones de USD en 2031, a una CAGR del 4,44% durante el período de pronóstico (2026-2031). El crecimiento estable se sustenta en el envejecimiento de la población mundial que se somete a un volumen creciente de cirugías electivas y traumatológicas, un enfoque pospandémico duradero en el control de infecciones y la continua innovación de productos que equilibra la seguridad y el rendimiento táctil. América del Norte sigue siendo el ancla de ingresos, pero Asia-Pacífico marca el ritmo de crecimiento impulsado por la rápida inversión en atención médica, una mayor cobertura de seguros y el aumento de los volúmenes quirúrgicos. Las tendencias de materiales se orientan hacia el poliisopreno de baja alergenicidad, mientras que las presentaciones se inclinan fuertemente hacia las variantes sin polvo tras las prohibiciones regulatorias globales de los guantes con polvo. Los hospitales mantendrán su poder de compra, aunque los centros quirúrgicos ambulatorios (ASC) están creando nuevas presiones logísticas y de precios que favorecen a los proveedores con portales de pedidos digitales y entrega justo a tiempo.

Conclusiones Clave del Informe

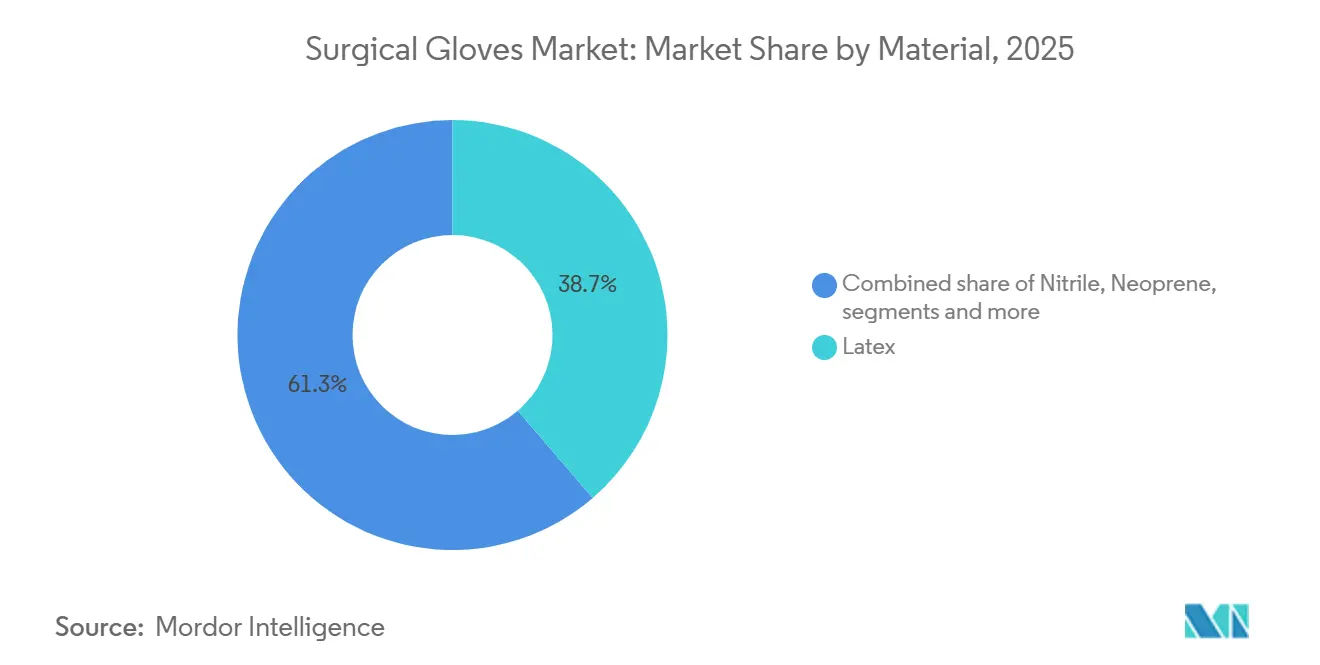

- Por material: el látex representó el 38,70% de la participación del mercado de guantes quirúrgicos en 2025; se proyecta que el poliisopreno registre la CAGR más rápida del 4,96% hasta 2031.

- Por forma: las variantes sin polvo representaron el 87,65% del tamaño del mercado de guantes quirúrgicos en 2025 y se están expandiendo a una CAGR del 5,92% hasta 2031.

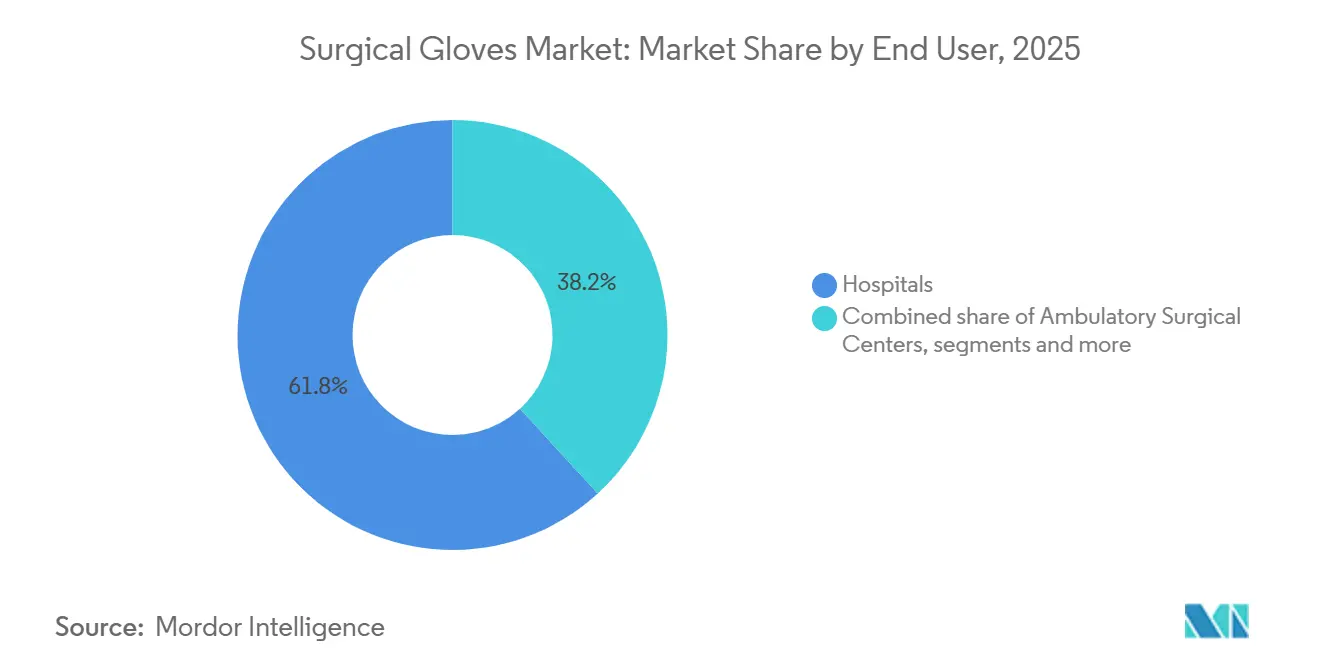

- Por usuario final: los hospitales representaron el 61,80% del tamaño del mercado de guantes quirúrgicos en 2025, mientras que los ASC avanzan a una CAGR del 5,41% hasta 2031.

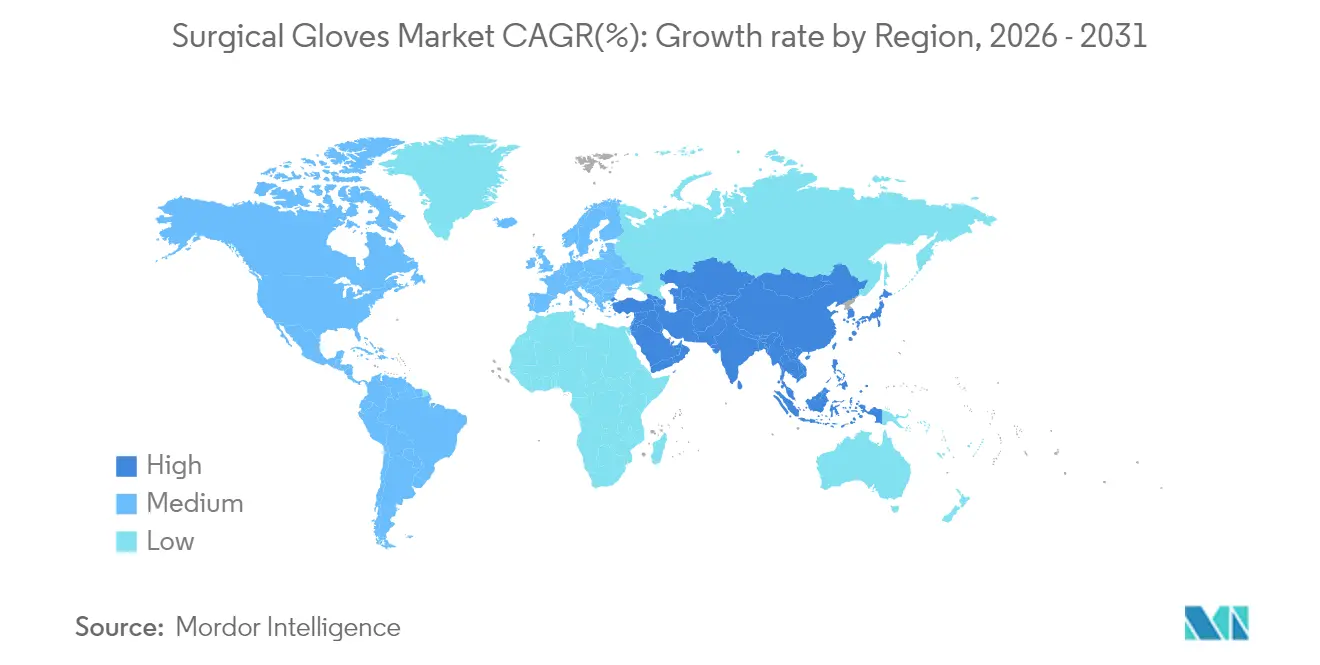

- Por geografía: América del Norte lideró con una participación de ingresos del 34,10% en 2025; se prevé que Asia-Pacífico se expanda a una CAGR del 5,26% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Guantes Quirúrgicos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento en los procedimientos quirúrgicos globales | +1.2% | Global, con concentración en América del Norte y Asia-Pacífico | Mediano plazo (2-4 años) |

| Mandatos estrictos de seguridad laboral en mercados emergentes | +0.8% | Núcleo de Asia-Pacífico, con extensión a Oriente Medio y África | Largo plazo (≥ 4 años) |

| Cambio hacia formulaciones sin polvo y sin aceleradores | +0.6% | Global | Corto plazo (≤ 2 años) |

| Adopción de la contratación por comercio electrónico por parte de hospitales y ASC | +0.4% | América del Norte y Unión Europea | Mediano plazo (2-4 años) |

| Seguimiento de procedencia habilitado por cadena de bloques para el abastecimiento de látex | +0.2% | Global, adopción temprana en América del Norte | Largo plazo (≥ 4 años) |

| Expansión de la cirugía robótica que impulsa la demanda de guantes de alta tacticidad | +0.3% | América del Norte y Unión Europea, con expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento en los Procedimientos Quirúrgicos Globales

Las cirugías electivas, traumatológicas y ambulatorias continúan aumentando a medida que la esperanza de vida crece y las técnicas mínimamente invasivas acortan el tiempo de recuperación. Sg2 proyecta que el volumen de procedimientos en los ASC se expandirá un 21% para alcanzar 44 millones de casos en 2034, compensando con creces el menor consumo de guantes por caso en comparación con los entornos de hospitalización [1]Sg2, "Pronóstico de Impacto del Cambio 2024," ascfocus.org. Las operaciones ortopédicas y de columna vertebral dominan esta ola, exigiendo guantes con alta resistencia a la perforación y retroalimentación táctil. A pesar de los ajustados suministros globales, la Asociación de Fabricantes de Guantes de Caucho de Malasia (MARGMA) prevé un déficit de 80.000 millones de unidades en 2024. Se espera que la demanda alcance los 500.000 millones de unidades, pero la capacidad instalada es de solo 420.000 millones. Esta brecha no solo sostiene el poder de fijación de precios, sino que también fomenta adiciones de capacidad mesuradas, evitando el exceso de oferta especulativo. Los hospitales mantienen los casos complejos, preservando la demanda de guantes premium, mientras que los ASC sensibles a los costos se inclinan por contratos de compra a granel que agrupan artículos de alto uso. En general, el mercado de guantes quirúrgicos se beneficia del crecimiento en volumen incluso cuando la presión sobre el costo unitario se intensifica.

Mandatos Estrictos de Seguridad Laboral en Mercados Emergentes

Los gobiernos desde India hasta Indonesia están endureciendo las normas de equipos de protección personal (EPP) que se equiparan a las normas europeas, haciendo obligatorios los guantes quirúrgicos certificados en quirófanos y zonas industriales de alto riesgo. La Organización Mundial de la Propiedad Intelectual (OMPI) registra una CAGR del 26,4% en patentes de tecnología de salud ocupacional entre 2018 y 2023, lo que subraya el impulso regulatorio. La aplicación está pasando de las auditorías en papel al monitoreo digital, creando una demanda de guantes constante en lugar de esporádica. Las estipulaciones de contenido nacional fomentan la fabricación local, aunque las variaciones de calidad entre plantas requieren auditorías estrictas de proveedores por parte de los compradores globales.

Cambio Hacia Formulaciones Sin Polvo y Sin Aceleradores

Las formulaciones de poliisopreno y nitrilo avanzado ahora imitan la elasticidad del látex sin alérgenos proteicos, pero la complejidad de producción eleva los costos de conversión de fábrica hasta en un 20%. Una revisión sistemática muestra que el doble enguantado reduce las tasas de perforación del guante interior en un 80%, lo que lleva a los hospitales a estandarizar variantes delgadas y de alto rendimiento. El cambio acelera los ciclos de innovación e incrementa la demanda de formulaciones premium que exigen precios de venta promedio más altos.

Adopción de la Contratación por Comercio Electrónico por Parte de Hospitales y ASC

Los choques en la cadena de suministro han impulsado a los proveedores de atención médica hacia portales de compras basados en la nube que admiten la previsión de la demanda, la reposición automática y la fijación de precios en tiempo real. El centro de distribución habilitado para robótica de Cardinal Health por 340 millones de USD en Fort Worth reduce el tiempo de pedido a envío en un 40-60% e ilustra la infraestructura que sustenta la adopción del comercio electrónico. Los ASC, que operan con personal reducido y almacenamiento limitado, prefieren a los proveedores que pueden garantizar envíos pequeños y frecuentes. Los proveedores que integran datos de inventario con los sistemas ERP hospitalarios ganan fidelización, reforzando la inversión en plataformas digitales en todo el mercado de guantes quirúrgicos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad del precio de las materias primas (caucho natural, nitrilo) | -0.9% | Global, impacto agudo en los centros de fabricación de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Preocupaciones por la alergia al látex y prohibiciones regulatorias de guantes con polvo | -0.5% | Global, concentrado en mercados desarrollados | Mediano plazo (2-4 años) |

| Escrutinio ESG en las fábricas de guantes del Sudeste Asiático | -0.4% | Centros de fabricación de Asia-Pacífico, impacto global en el suministro | Mediano plazo (2-4 años) |

| Riesgo de concentración de la cadena de suministro en Malasia y Tailandia | -0.3% | Global, originado en la base de fabricación de Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad del Precio de las Materias Primas

El látex de caucho natural (NRL) alcanzó un máximo de precio de 13 años en octubre de 2024 tras las fuertes lluvias que azotaron las plantaciones tailandesas y chinas, comprimiendo los márgenes de los fabricantes de guantes que dependen del suministro del Sudeste Asiático. La escasez simultánea de caucho butadieno nitrilo en los Estados Unidos llevó a las autoridades federales a otorgar exenciones para el abastecimiento extranjero hasta al menos finales de 2025. Los productores trasladan parte de los costos a los compradores, aunque los contratos a largo plazo limitan la flexibilidad de precios, presionando los márgenes de EBITDA. La diversificación hacia el guayule o la Scorzonera tau-saghyz sigue en fase piloto, dejando al mercado de guantes quirúrgicos expuesto a las fluctuaciones de los productos básicos.

Preocupaciones por la Alergia al Látex y Prohibiciones Regulatorias

Las tasas de sensibilización de los trabajadores sanitarios del 8-12% mantienen la presión sobre los hospitales para minimizar la exposición al látex. La evidencia clínica muestra que los guantes sin látex incurren en un riesgo de perforación 4,24 veces mayor, lo que crea una disyuntiva de adquisición entre la prevención de alergias y la integridad de la barrera. El riesgo de rotura impulsa la demanda de poliisopreno premium, con un precio un 15-20% superior al látex convencional. Los fabricantes deben mantener líneas de producción paralelas para atender las preferencias divergentes de los clientes, lo que añade gastos de capital y complejidad operativa.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Material: La Innovación en Poliisopreno Impulsa el Segmento Premium

El mercado de guantes quirúrgicos tiene al látex ocupando el 38,70% de la participación del mercado de guantes quirúrgicos gracias a su bajo costo y rendimiento probado. Sin embargo, los hospitales están migrando hacia quirófanos sin látex, impulsando al poliisopreno a una CAGR del 4,96% hasta 2031. Los estudios de dinámica molecular sitúan la temperatura de transición vítrea del poliisopreno en 204,2 K, equilibrando flexibilidad y resistencia al desgarro, características valoradas en la microcirugía. Los fabricantes añaden paquetes antioxidantes para reducir la decoloración, y el curado sin aceleradores reduce el riesgo de alergia de Tipo IV. El nitrilo mantiene su posición en entornos de examen, mientras que el neopreno cubre nichos resistentes a productos químicos como la preparación de medicamentos oncológicos. El abastecimiento sostenible está ganando terreno; los guantes de nitrilo BioGreen de Top Glove se biodegradan en condiciones de vertedero anaeróbico, alineándose con los mandatos de reducción de residuos hospitalarios.

En las licitaciones de adquisición, los compradores ahora evalúan los materiales en una matriz ponderada de alergenicidad, respuesta táctil, huella ambiental y precio. Este cambio favorece a los proveedores integrados verticalmente que controlan el sangrado del látex, la formulación y el moldeo de productos terminados, ya que pueden ajustar las formulaciones rápidamente. Los contratos regionales en India e Indonesia exigen cada vez más contenido de caucho natural localizado, empujando a las multinacionales hacia empresas conjuntas o acuerdos de fabricación por encargo. Las alianzas tácticas resultantes darán forma a las adiciones de capacidad en el próximo ciclo del mercado de guantes quirúrgicos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Forma: El Dominio de los Guantes Sin Polvo se Acelera

Las variantes sin polvo capturaron el 87,65% del tamaño del mercado de guantes quirúrgicos en 2025 tras la extensión de los mandatos de prohibición del polvo en las principales economías. Las formulaciones de recubrimiento superficial, como los poliuretanos o la cloración, ahora otorgan a los guantes una sensación sedosa que acelera la colocación sin almidón de maíz, mientras que la microtexturización mejora el agarre en campos húmedos. El gasto de capital para modernizar las líneas de producción puede alcanzar los 20 millones de USD por planta, erigiendo barreras que han acelerado la consolidación a medida que los fabricantes asiáticos más pequeños abandonan el mercado. Los compradores se benefician de un menor riesgo de granuloma y menores recuentos de partículas intraoperatorias, lo que se traduce en tiempos quirúrgicos más cortos y menos infecciones posoperatorias.

Por el contrario, los usuarios restantes de guantes con polvo se concentran en pequeños segmentos industriales donde la esterilidad de grado quirúrgico es innecesaria, pero incluso estos mercados se enfrentan a restricciones inminentes a medida que se endurecen las regulaciones de seguridad laboral. Las tecnologías de automatización, como los polímeros en aerosol DERMASHIELD de Ansell, aceleran el rendimiento y reducen las tasas de defectos, mejorando la eficiencia global de los equipos (OEE) de las plantas hasta el rango del 80% medio. Estas ganancias de eficiencia amortiguan la penalización de costos históricamente asociada con el procesamiento sin polvo, lo que permite a los proveedores defender los márgenes ante el aumento de los gastos de energía y mano de obra.

Por Usuario Final: Los ASC Impulsan un Cambio Estructural en el Mercado

Los hospitales consumieron el 61,80% del tamaño del mercado de guantes quirúrgicos en 2025, pero el efecto compuesto de los incentivos de los pagadores y las estructuras de propiedad médica está redirigiendo los procedimientos más simples hacia los ASC, que crecen a una CAGR del 5,41%. Los ASC estandarizan las bandejas y buscan la consolidación de proveedores, favoreciendo a los proveedores que pueden agrupar guantes con paños, batas y antisépticos bajo un contrato de fuente única. También requieren paneles de control digitales que concilien el costo por caso con el uso de suministros en tiempo casi real, lo que impulsa a los fabricantes de guantes a integrar EDI y serialización con código de barras.

El canal hospitalario sigue dominando los ingresos gracias a los tiempos de procedimiento más largos y a los cambios de guantes más frecuentes, especialmente en las especialidades de trasplante y cardiotorácica. Los centros de enseñanza adoptan cada vez más el doble enguantado para la formación de residentes, aumentando la utilización por procedimiento. En las clínicas de atención primaria, la demanda se mantiene estable, pero la presión sobre los márgenes sigue siendo aguda a medida que persisten los recortes en los reembolsos. Los consultorios dentales y veterinarios ofrecen un modesto crecimiento de nicho impulsado por los requisitos de acreditación en control de infecciones. En conjunto, estos patrones subrayan la necesidad de estrategias de ventas segmentadas dentro del mercado de guantes quirúrgicos más amplio.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

América del Norte generó el 34,10% de los ingresos globales en 2025 y sigue siendo el referente de adquisiciones debido a su madura red hospitalaria, sólidas directrices de control de infecciones y organizaciones de compras grupales que exigen el cumplimiento de las normas ASTM. Las agencias federales de los Estados Unidos por sí solas ordenaron 55,5 millones de cajas de guantes de nitrilo en 2025 como parte de los programas de reservas nacionales. Las presiones arancelarias y el riesgo geopolítico proveniente de China han revivido el interés en la deslocalización cercana hacia México y Puerto Rico. Para fortalecer la resiliencia, Cardinal Health invirtió 340 millones de USD en un centro de distribución de alta automatización que permite la entrega en un día al 80% de los centros quirúrgicos de los Estados Unidos.

Asia-Pacífico avanza a una CAGR del 5,26% hasta 2031, reflejando el aumento de la infraestructura quirúrgica y la doble identidad de la región como base de suministro y centro de demanda. Malasia y Tailandia producen aproximadamente dos tercios de los guantes quirúrgicos del mundo, aunque investigaciones tailandesas señalan persistentes escaseces de mano de obra y exposición al cambio climático que podrían interrumpir las temporadas de sangrado del látex. El repunte de las cirugías electivas en China tras el período de cero COVID añade un volumen incremental sustancial, mientras que el programa de seguros Ayushman Bharat de India continúa desbloqueando la demanda latente en ciudades de segundo nivel. Las normas de contenido local en Indonesia y Vietnam alientan a las marcas extranjeras a construir o asociarse en el país, alterando el mapa competitivo del mercado de guantes quirúrgicos.

Europa mantiene un crecimiento estable de un solo dígito medio, impulsado por las regulaciones de sostenibilidad y el impulso hacia el cumplimiento de la economía circular. La planta de Mölnlycke Health Care AB en Malasia, con una inversión de 50 millones de EUR, incluye calderas de biomasa y techos solares para satisfacer los objetivos de reducción de la huella de carbono de la Unión Europea. La directiva de EcoDiseño del bloque probablemente requerirá pasaportes de materiales, amplificando el interés en la trazabilidad mediante cadena de bloques. América del Sur y Oriente Medio y África se quedan atrás, pero ofrecen potencial a largo plazo una vez que se estabilice la volatilidad macroeconómica; el nuevo programa de asociación público-privada de Brasil para la modernización hospitalaria y la ola de hospitales privados de la Visión 2030 de Arabia Saudita representan catalizadores, aunque desde una base baja. Los cuellos de botella logísticos y las fluctuaciones cambiarias siguen siendo obstáculos que los proveedores deben incorporar en los contratos a largo plazo.

Panorama Competitivo

El panorama competitivo está moderadamente concentrado, con varios fabricantes dominantes. En el primer trimestre del ejercicio fiscal 2025, Top Glove experimentó un aumento significativo de ingresos, revirtiendo su beneficio neto a territorio positivo. Este repunte, impulsado por la normalización de la demanda y el aumento de las tasas de utilización, está reconfigurando las posiciones de participación en el mercado de guantes quirúrgicos.

La tecnología está emergiendo como un diferenciador fundamental. Mientras tanto, los guantes experimentales con retroalimentación háptica para el entrenamiento quirúrgico en realidad virtual sugieren posibles nuevas vías de ingresos. En un guiño a las iniciativas de trazabilidad alimentaria, Mayo Clinic y un consorcio de proveedores del Medio Oeste están pilotando proyectos de cadena de bloques para verificar el origen del látex. Los defensores de estos sistemas anticipan menores costos de retirada y mejores calificaciones ESG.

A medida que la demanda se estabiliza, la racionalización de la capacidad está en pleno apogeo. La inversión de Kossan Rubber Industries en robótica para las líneas de desmoldeo ha reducido los requisitos de mano de obra en 1.000 guantes por turno. Mientras tanto, las plantas más pequeñas y menos automatizadas en Malasia y Tailandia han cerrado o han trasladado su enfoque a la producción de guantes industriales para el mercado doméstico. Aprovechando su fortaleza financiera, los fabricantes más grandes están asegurando contratos a largo plazo para butadieno y látex, protegiéndose de las fluctuaciones en los precios de las materias primas. En Europa y América del Norte, las credenciales de sostenibilidad, ya sea a través de calificaciones EcoVadis o compromisos con objetivos basados en la ciencia, son cada vez más cruciales en la adjudicación de licitaciones.

Líderes de la Industria de Guantes Quirúrgicos

Ansell Limited

Top Glove Corporation Bhd

Hartalega Holdings Berhad

Kossan Rubber Industries Bhd

Cardinal Health Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: U.S. Medical Glove Company (USMGC), el único fabricante estadounidense de maquinaria, productos químicos y materiales para guantes de nitrilo y poliisopreno, anunció la ejecución de un contrato de arrendamiento maestro para una instalación de fabricación de 638.000 pies cuadrados en Ohio, gestionada por CAI Investments LLC. Este desarrollo estratégico representa la fase final de la iniciativa de USMGC para establecer una cadena de suministro completamente fabricada en los Estados Unidos para guantes médicos y quirúrgicos, eliminando la dependencia de China u otros proveedores extranjeros.

- Mayo de 2025: Ansell firmó un acuerdo nacional de compras grupales en la categoría de Guantes para Cirujanos con Premier, Inc. Este acuerdo faculta a los miembros de Premier para optar por precios y condiciones exclusivos, prenegociados por Premier, en el portafolio de Guantes para Cirujanos de Ansell.

Marco de la metodología de investigación y alcance del informe

Definiciones del Mercado y Cobertura Clave

Nuestro estudio define el mercado de guantes quirúrgicos como todos los guantes estériles de un solo uso específicamente certificados para procedimientos quirúrgicos invasivos, independientemente del material (látex, nitrilo, neopreno, poliisopreno o mezclas) y distribuidos a través de canales institucionales o minoristas a hospitales, centros de cirugía ambulatoria y clínicas especializadas.

Exclusión del Alcance: Los guantes de examen, de sala limpia e industriales quedan fuera de este alcance, al igual que las mangas textiles o de polímero reutilizables.

Descripción General de la Segmentación

- Por Material

- Látex

- Nitrilo

- Neopreno

- Poliisopreno

- Otros (Vinilo y Mezclas Sintéticas, entre otros)

- Por Forma

- Con Polvo

- Sin Polvo

- Por Usuario Final

- Hospitales

- Centros Quirúrgicos Ambulatorios

- Clínicas y Consultorios Médicos

- Instalaciones Dentales y Veterinarias

- Otros (Centros de Emergencia, entre otros)

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Australia

- Resto de Asia-Pacífico

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Oriente Medio y África

- CCG

- Sudáfrica

- Resto de Oriente Medio y África

- América del Norte

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Entrevistamos a científicos de materiales, supervisores de enfermería de quirófano, responsables de control de infecciones y jefes de adquisiciones en América del Norte, Europa y Asia-Pacífico. Estas conversaciones validaron las tasas de penetración de los guantes sin polvo, las primas de precio típicas por polímero y las normas de inventario pospandémicas, llenando los vacíos dejados por los datos secundarios.

Investigación Documental

Nuestros analistas primero mapearon el conjunto de demanda utilizando conjuntos de datos abiertos como los Volúmenes de Procedimientos Quirúrgicos de la Organización Mundial de la Salud, los códigos de comercio de guantes estériles de UN Comtrade, los listados de dispositivos 510(k) de la Administración de Alimentos y Medicamentos de los Estados Unidos y los avisos de retirada de EUDAMED de la Unión Europea. Se recopilaron señales complementarias de fuentes como la encuesta anual de la Asociación Americana de Hospitales, las estadísticas de actividad quirúrgica del Servicio Nacional de Salud de Inglaterra y artículos revisados por pares en el Journal of Hospital Infection. Para verificar el posicionamiento de las empresas, recurrimos selectivamente a D&B Hoovers y Dow Jones Factiva, mientras que los volúmenes de importación se compararon con los datos de envíos de Volza. Las fuentes citadas ilustran nuestra base de evidencia; se consultaron muchos otros registros públicos y bases de datos especializadas para completar la recopilación de datos y las verificaciones de coherencia.

Dimensionamiento del Mercado y Pronóstico

Un modelo descendente escala los recuentos globales de procedimientos quirúrgicos por pares de guantes promedio por cirugía y tasas de cambio posoperatorio, luego aplica multiplicadores de adopción y desperdicio a nivel de país antes de la conversión con precios de venta promedio regionales. Las muestras de envíos de proveedores ascendentes y las verificaciones de canales se utilizan para probar y ajustar los totales. Los principales impulsores del modelo incluyen la eliminación del retraso en cirugías electivas, las prohibiciones regulatorias del polvo, los precios del índice de látex natural y los cambios en la combinación de materiales hacia el nitrilo. Los pronósticos hasta 2030 se basan en una regresión multivariante que combina el crecimiento de los procedimientos, la elasticidad del gasto en atención médica y las tendencias de costos de los polímeros; el consenso de expertos guía los límites de los escenarios. Donde la evidencia ascendente es escasa, se introducen márgenes de seguridad conservadores y se destacan para su revisión.

Validación de Datos y Ciclo de Actualización

Los resultados pasan por una pantalla de anomalías de dos pasos frente a ratios históricos y flujos comerciales, seguida de la revisión de un analista senior. Los modelos se actualizan cada año, con ediciones intermedias activadas por choques de precios, retiradas importantes o cambios en las directrices; una revisión final previa a la publicación garantiza que los clientes reciban la visión más actualizada.

Por Qué la Línea de Base de Guantes Quirúrgicos de Mordor Genera Confianza en los Compradores

Las estimaciones publicadas a menudo divergen porque las empresas varían en el alcance del producto, los multiplicadores de procedimientos, los supuestos de precios y el momento de actualización.

Los principales factores de divergencia incluyen si se contabiliza el doble enguantado, el tratamiento del stock heredado con polvo y si la normalización de la demanda pospandémica está completamente reconocida, aspectos que luego se reconcilian de forma transparente en el marco de Mordor Intelligence.

Comparación de Referencia

| Tamaño del Mercado | Fuente anónima | Principal factor de divergencia |

|---|---|---|

| 5.040 millones de USD | ||

| 1.000 millones de USD | Consultora Regional A | Excluye el doble enguantado y utiliza precios de venta promedio de 2024 sin ajuste por inflación |

| 3.730 millones de USD | Asociación Industrial B | Omite los centros ambulatorios y aplica precios planos de polímeros en todas las regiones |

La comparación muestra que cuando la amplitud del entorno quirúrgico, el seguimiento actual de los precios de venta promedio y los factores de pares de procedimientos se aplican de manera consistente, la línea de base equilibrada de Mordor emerge como la referencia más confiable para la planificación estratégica.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de guantes quirúrgicos?

Se espera que el tamaño del Mercado de Guantes Quirúrgicos alcance los 5.260 millones de USD en 2026 y crezca a una CAGR del 4,44% para llegar a los 6.540 millones de USD en 2031.

¿Qué segmento de material está creciendo más rápido?

Los guantes de poliisopreno son los que crecen más rápidamente, a una CAGR del 4,96%, porque igualan la sensación del látex sin alérgenos proteicos.

¿Por qué los guantes sin polvo son dominantes ahora?

Las prohibiciones regulatorias de los guantes con polvo y los protocolos de control de infecciones hospitalarias han llevado a las variantes sin polvo a una participación de mercado del 87,65% en 2025.

¿Cómo están afectando los centros quirúrgicos ambulatorios a la demanda?

Los ASC trasladan las cirugías de rutina fuera de los hospitales, ampliando el volumen de guantes al tiempo que enfatizan la contratación digital rentable y los productos estandarizados.

¿Qué riesgos amenazan el suministro de guantes quirúrgicos?

Los picos de precios en el látex de caucho natural y los insumos de nitrilo, además de la concentración geográfica de las plantaciones en el Sudeste Asiático, crean una vulnerabilidad continua en la cadena de suministro.

Última actualización de la página el: