Tamaño y Participación del Mercado de Sistemas de Redes Eléctricas Submarinas

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

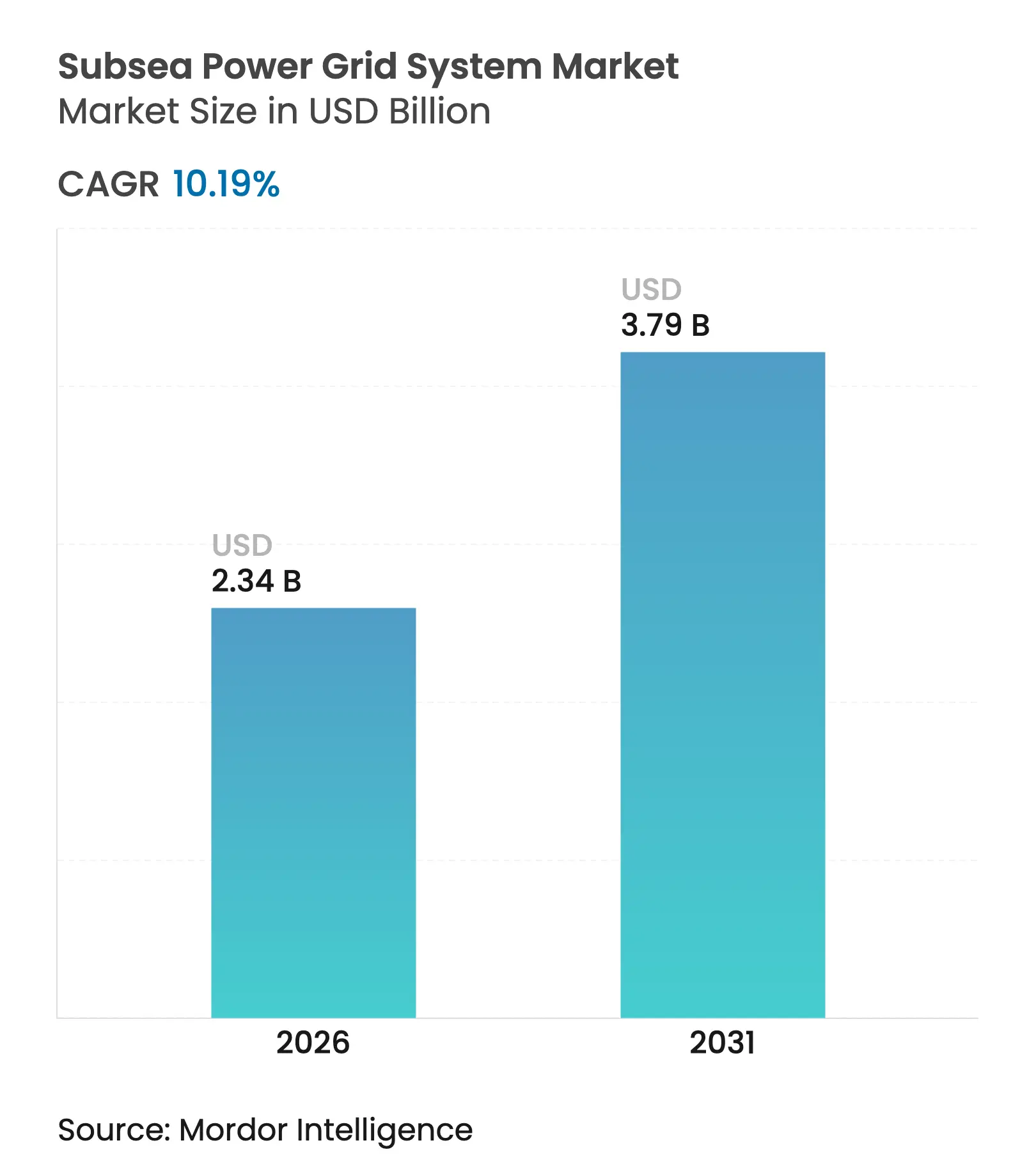

| Tamaño del Mercado (2026) | 2.34 Mil millones de dólares |

| Tamaño del Mercado (2031) | 3.79 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 10.19% CAGR |

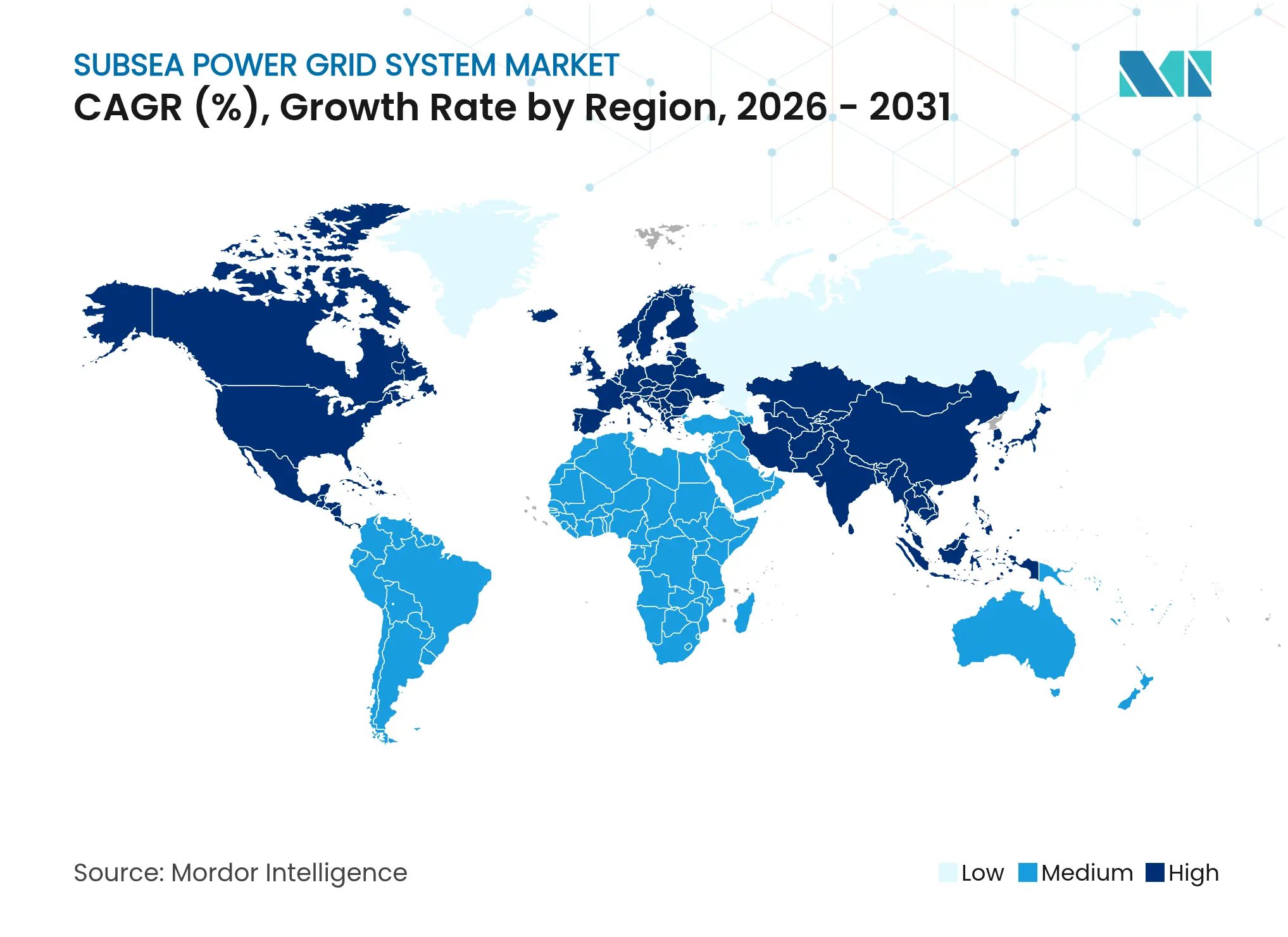

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Europa |

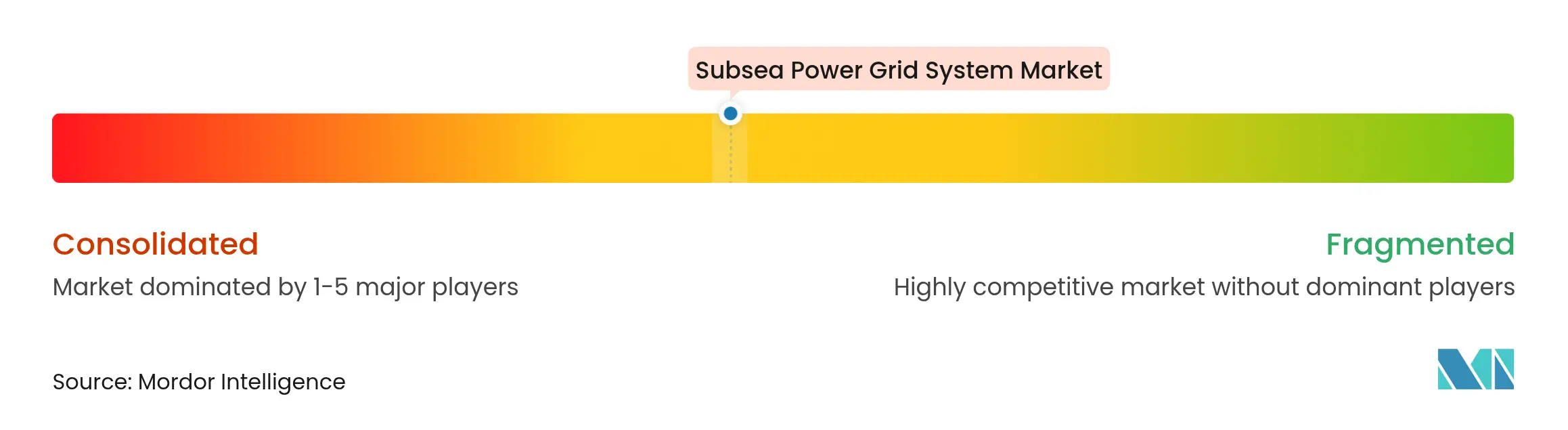

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Sistemas de Redes Eléctricas Submarinas por Mordor Intelligence

Se espera que el tamaño del mercado de sistemas de redes eléctricas submarinas crezca de USD 2,12 mil millones en 2025 a USD 2,34 mil millones en 2026 y se prevé que alcance USD 3,79 mil millones para 2031 a una CAGR del 10,19% durante 2026-2031.

La acelerada electrificación de los activos marinos impulsa un crecimiento sólido, el desarrollo a gran escala de parques eólicos flotantes y las iniciativas de refuerzo de redes respaldadas por los gobiernos. Los operadores que persiguen menores emisiones de Alcance 1 están migrando de la generación a bordo hacia soluciones conectadas a la red, mientras que las rondas de licencias de energía eólica marina de Europa y la escala manufacturera de la región Asia-Pacífico ponen en línea nueva capacidad a un ritmo acelerado. Los proyectos de energía renovable en aguas profundas por encima de los 60 m están desbloqueando recursos eólicos previamente no explotados, y los tableros de distribución modulares de conexión húmeda están reduciendo los costos de instalación, ampliando la base de clientes potenciales. Al mismo tiempo, los proveedores de cables y los proveedores de sistemas integrados compiten por diseñar configuraciones de voltaje extra-alto que minimicen las pérdidas en línea a lo largo de corredores de más de 300 km. Aunque las fluctuaciones en los precios de las materias primas y los cuellos de botella en las embarcaciones generan presión de costos a corto plazo, la innovación tecnológica y el apoyo de las políticas mantienen una perspectiva positivamente favorable a mediano plazo para el mercado de sistemas de redes eléctricas submarinas.

Conclusiones Clave del Informe

- Por componente, los cables representaron el 54,45% de la participación del mercado de sistemas de redes eléctricas submarinas en 2025, mientras que se espera que los variadores de velocidad variable registren la tasa de crecimiento más rápida del 12,08% entre 2025 y 2031.

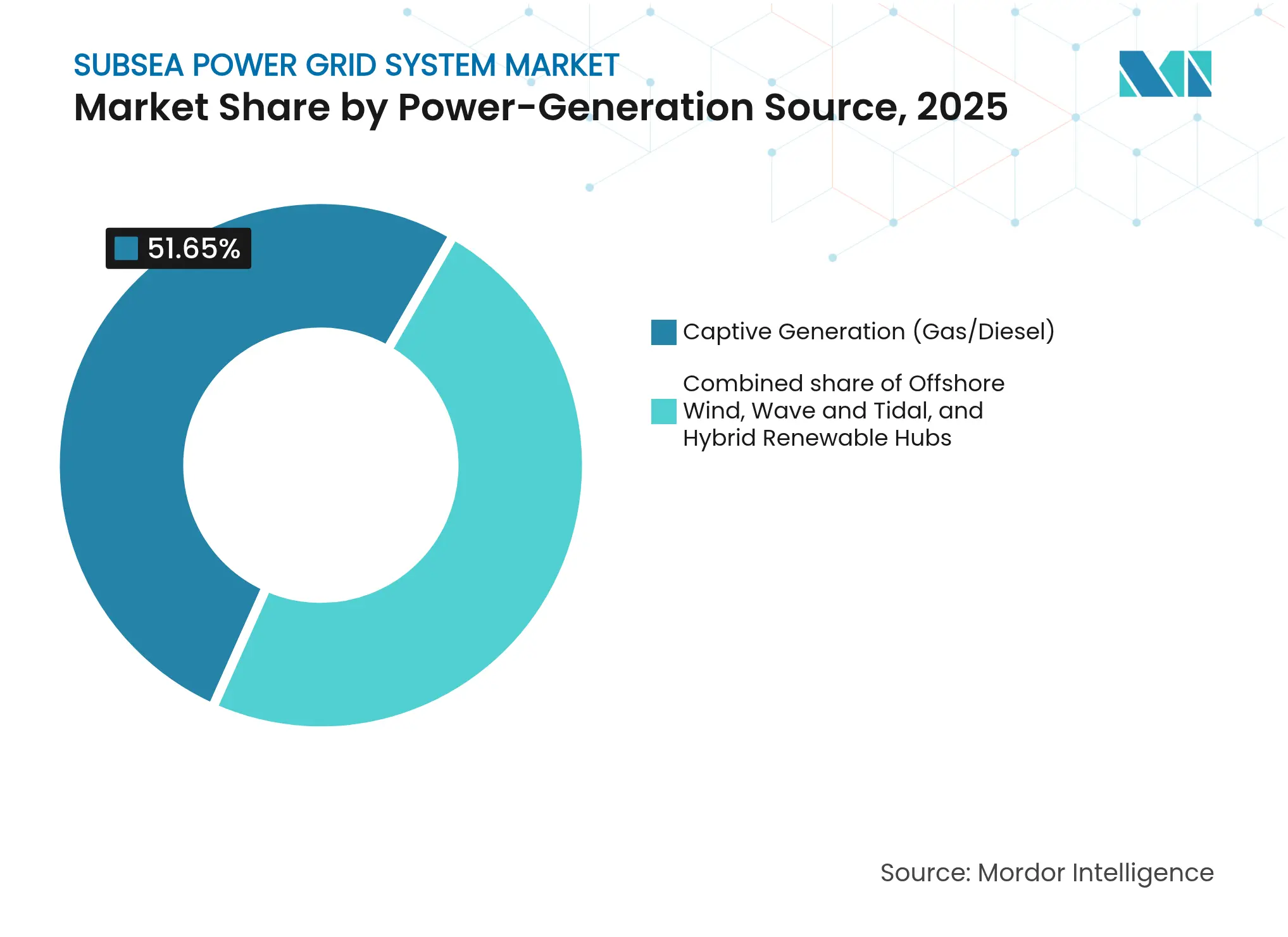

- Por fuente de generación de energía, las unidades de generación cautiva mantuvieron una participación del 51,65% del tamaño del mercado de sistemas de redes eléctricas submarinas en 2025; sin embargo, se pronostica que la energía eólica marina se disparará a una CAGR del 13,55% hasta 2031.

- Por profundidad de instalación, los proyectos en aguas poco profundas (por debajo de 100 m) representaron el 54,05% de los ingresos de 2025, mientras que los proyectos en aguas profundas (100-1.000 m) se expandirán a una CAGR del 11,86% en el mismo horizonte.

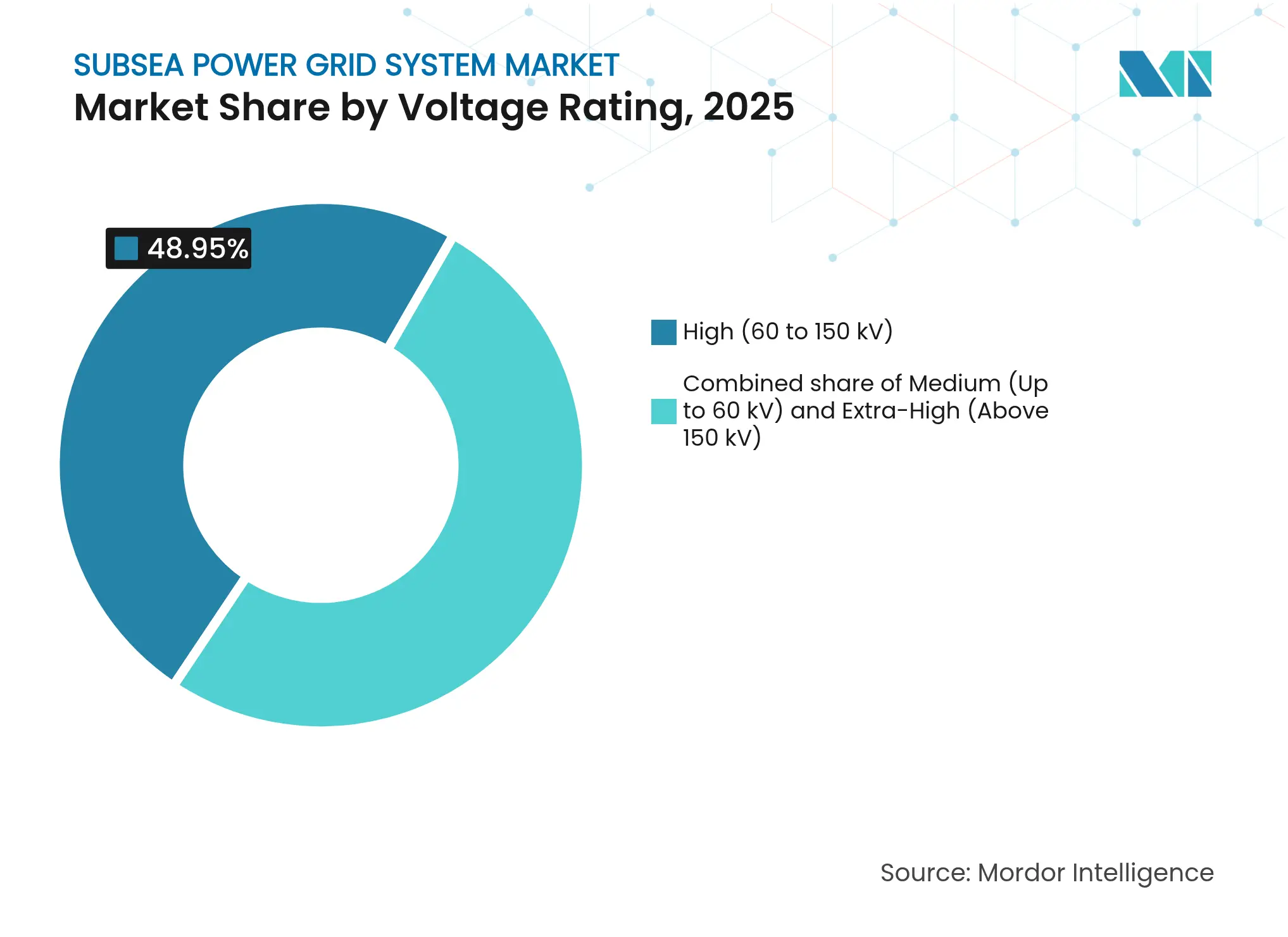

- Por clasificación de voltaje, los sistemas de alto voltaje (60-150 kV) lideraron con el 48,95% de los ingresos de 2025; se espera que los sistemas de voltaje extra-alto (por encima de 150 kV) crezcan a una CAGR del 11,49% hasta 2031.

- Por industria de usuario final, las operaciones de petróleo y gas aguas arriba mantuvieron una participación de mercado del 45,25% en 2025, mientras que los desarrolladores de energía eólica marina representaron el grupo de clientes de más rápido crecimiento con una CAGR del 13,55%.

- Por geografía, Europa capturó el 40,12% de los ingresos en 2025, mientras que se proyecta que Asia-Pacífico registre una CAGR líder del 12,78% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Sistemas de Redes Eléctricas Submarinas

Análisis de Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Creciente demanda de cables de exportación HVDC para parques eólicos marinos | 2.80% | Europa, América del Norte, Asia-Pacífico | Mediano plazo (2-4 años) |

| Electrificación de plataformas de petróleo y gas marino para reducir el CO₂ de Alcance 1 | 2.10% | Global, concentración en el Mar del Norte y el Golfo de México | Corto plazo (≤ 2 años) |

| Desarrollo de energía eólica flotante que desbloquea profundidades de agua superiores a 60 m | 1.90% | Europa, Asia-Pacífico, costas seleccionadas de América del Norte | Largo plazo (≥ 4 años) |

| Pilotos de extracción de minerales en aguas profundas que requieren energía a escala MW | 1.40% | Océano Pacífico con expansión al Océano Atlántico | Largo plazo (≥ 4 años) |

| Fondos de refuerzo de redes de la UE y Estados Unidos para interconectores transfronterizos | 1.60% | América del Norte y UE; naciones aliadas | Mediano plazo (2-4 años) |

| Tableros de distribución modulares de conexión húmeda que reducen el OPEX de instalación | 1.20% | Global; adopción temprana en mercados marinos maduros | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Creciente Demanda de Cables de Exportación HVDC para Parques Eólicos Marinos

Los proyectos de energía eólica marina que escalan por encima de 1 GW están adoptando corredores de exportación HVDC, impulsando una demanda récord de cables submarinos de 500 kV que transmiten cargas mayores a distancias más largas con menores pérdidas en línea.[1]VicGrid, "Proyecto de Transmisión Eólica Marina de Gippsland," windpowermonthly.com Las empresas de servicios públicos europeas, como las que están a la vanguardia de clústeres de 2 GW como el desarrollo de Dunkerque en Francia, están emitiendo licitaciones plurianuales para paquetes combinados de cables, transformadores y sistemas de protección. Los desarrolladores asiáticos están replicando el modelo a medida que la energía eólica flotante abre emplazamientos más profundos situados a 100 km o más de la costa. Los equipos de adquisición valoran ahora el rendimiento del sistema integrado por encima del precio de los componentes, un cambio que beneficia a los proveedores capaces de combinar cables de voltaje extra-alto con monitoreo digital, detección de fallas en tiempo real y soluciones de reparación robótica. El resultado es un ciclo virtuoso en el que la demanda de cables de exportación impulsa la innovación en tableros de distribución submarinos, conectores de conexión húmeda y plataformas inteligentes de gestión de activos, todos los cuales expanden el mercado de sistemas de redes eléctricas submarinas.

Electrificación de Plataformas de Petróleo y Gas Marino para Reducir el CO₂ de Alcance 1

Las principales compañías energéticas globales están reemplazando las turbinas de gas a bordo con electricidad suministrada por la red, reduciendo las emisiones de las plataformas hasta en un 80% mientras recortan los costos de logística de combustible.[2]Equinor, "Hoja de Datos de Energía desde la Costa," equinor.com Las plataformas conectadas a la red necesitan transformadores reductores submarinos, variadores de frecuencia variable y esquemas de redundancia que salvaguarden la calidad de la energía durante eventos transitorios. Los sistemas de producción totalmente eléctricos extienden la tendencia más allá de las superestructuras hasta las cabezas de pozo submarinas, donde los actuadores eléctricos y los sensores proporcionan control en tiempo real y reducen las fugas de fluido hidráulico. Los fabricantes de equipos originales, como Baker Hughes, ofrecen ahora kits de modernización que se integran perfectamente en activos de campo marrón, eliminando la necesidad de nuevos umbilicales y acortando así los plazos de recuperación de la inversión. A medida que los reguladores endurecen los regímenes de fijación de precios del carbono, el argumento comercial para el mercado de sistemas de redes eléctricas submarinas se fortalece, reforzando sus perspectivas de crecimiento de dos dígitos.[3]Baker Hughes, "Sistemas Submarinos Totalmente Eléctricos," bakerhughes.com

Desarrollo de Energía Eólica Flotante que Desbloquea Profundidades de Agua Superiores a 60 m

Las cimentaciones flotantes desplazan el emplazamiento de las turbinas de las plataformas continentales hacia corredores eólicos de alto rendimiento más alejados de la costa, lo que requiere cables dinámicos de exportación e inter-matriz que se flexionan continuamente pero manejan corrientes superiores a 1 kA. Los datos de seguros muestran que las fallas en los cables constituyen el 80% de los siniestros de energía eólica marina, una cifra que intensifica el enfoque de ingeniería en la vida útil a la fatiga, la estabilidad térmica y el blindaje resistente a la corrosión. Para gestionar las cargas inducidas por el movimiento, los diseñadores de sistemas combinan blindaje compuesto con detección de fibra óptica distribuida que detecta la formación de puntos calientes antes del deterioro del aislamiento. Estas mejoras reducen las interrupciones no planificadas, refuerzan la confianza de los prestamistas y desbloquean nuevas fuentes de inversión para el mercado de sistemas de redes eléctricas submarinas.

Pilotos de Extracción de Minerales en Aguas Profundas que Requieren Energía Submarina a Escala MW

El equipo de dragado piloto que opera a 4.000 m en la Zona Clarion-Clipperton depende de subestaciones flotantes de 6 MW y distribución escalonada hacia vehículos de arrastre. Se están probando carcasas de alta presión, electrónica de potencia de carburo de silicio y circuitos de enfriamiento redundantes para garantizar intervalos de servicio de 10 años. El éxito abriría un segmento de clientes completamente nuevo, la minería en aguas profundas, que demanda componentes robustecidos y clasificaciones de servicio continuo, agregando volumen incremental al mercado de sistemas de redes eléctricas submarinas a largo plazo.

Análisis de Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Volatilidad en los precios de XLPE y cobre que infla los costos de ingeniería, adquisición y construcción | -1.80% | Global; aguda en mercados de alto volumen | Corto plazo (≤ 2 años) |

| Cuellos de botella en embarcaciones de tendido de cables a partir de 2029 | -2.10% | Global; más intenso en el Mar del Norte y Asia-Pacífico | Mediano plazo (2-4 años) |

| Brechas de confiabilidad en cables dinámicos de inter-matriz superiores a 1 kA | -1.40% | Regiones de energía eólica marina de Europa y América del Norte | Mediano plazo (2-4 años) |

| Retrasos en permisos para corredores de exportación de ≥320 kV | -1.20% | Europa y América del Norte; repercusiones a nivel mundial | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad en los Precios de XLPE y Cobre que Infla los Costos de Ingeniería, Adquisición y Construcción

El cobre y el XLPE representan colectivamente más del 50% de la factura de materiales de un cable de exportación de 400 kV. Una variación de USD 1.000/tonelada en los precios del cobre puede distorsionar la economía del proyecto mucho antes del cierre financiero. Los fabricantes de cables cubren futuros, pero típicamente transfieren el riesgo residual a través de cláusulas de escalada, trasladando la incertidumbre hacia los desarrolladores. Cuando los aumentos de precios coinciden con fluctuaciones cambiarias, los proyectos en etapa temprana se paralizan, presionando la cartera de pedidos del mercado de sistemas de redes eléctricas submarinas.[4]Bolsa de Metales de Londres, "Panel de Precios del Cobre," lme.com

Cuellos de Botella en Embarcaciones de Tendido de Cables a partir de 2029

Los libros de pedidos globales para embarcaciones de tendido de cables de próxima generación DP3 son escasos en relación con los objetivos de instalación para 2030. Las nuevas construcciones requieren 36 meses y USD 250 millones en gastos de capital, lo que alarga la brecha de suministro. El problema es más agudo durante las ventanas meteorológicas de verano en el Mar del Norte, donde las tarifas diarias ya superan los USD 220.000. La acumulación de proyectos podría retrasar las conexiones a la red, comprimiendo los flujos de ingresos y moderando el crecimiento a corto plazo en el mercado de sistemas de redes eléctricas submarinas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: Los Cables Dominan en Medio de la Innovación en Variadores

Los cables contribuyeron con el 54,45% de los ingresos de 2025, lo que equivale a USD 1,15 mil millones del tamaño del mercado de sistemas de redes eléctricas submarinas. Se espera que los variadores de velocidad variable, a pesar de tener una base menor, aumenten a una CAGR del 12,08% a medida que los operadores buscan el equilibrio inteligente de cargas y el impulso energéticamente eficiente. Los transformadores submarinos aseguran una participación de dos dígitos intermedios dado el giro hacia clases de voltaje más altas, mientras que los tableros de distribución modulares registran un crecimiento de dos dígitos gracias a las arquitecturas de conexión húmeda.

El impulso tecnológico se centra en el aislamiento polimérico de alto voltaje y alta corriente, las fibras de monitoreo de temperatura en tiempo real y las terminaciones listas para robots que reducen el tiempo de reparación. Los proveedores que agrupan hardware con gemelos digitales pueden asegurar contratos de servicio que superan el período de garantía, reforzando así los ingresos recurrentes. A medida que los nuevos proyectos especifican el mantenimiento predictivo en sus documentos de licitación, la profundidad de integración de componentes, más que el número de unidades, determinará el liderazgo futuro dentro del mercado de sistemas de redes eléctricas submarinas.

Por Fuente de Generación de Energía: La Energía Eólica Interrumpe el Dominio del Gas

Las turbinas de gas cautivo mantuvieron una participación del 51,65% del gasto de 2025, aunque su función está pivotando de la capacidad de base a la capacidad de reserva. La CAGR del 13,55% de la energía eólica marina hasta 2031 eleva las energías renovables a casi la paridad al final de la década. Las matrices mareomotrices en etapa inicial y los prototipos de energía de olas atraen capital modesto hoy en día, pero los centros renovables híbridos que combinan energía eólica flotante, corrientes mareomotrices y baterías están emergiendo como campos de prueba.

Por lo tanto, los planificadores de sistemas necesitan sincronización de múltiples fuentes, emulación de inercia y algoritmos de tolerancia a fallas incrustados en el nodo submarino. La interacción de la energía eólica intermitente y el gas despachable bajo una capa de control crea nuevos requisitos para la compensación dinámica de energía reactiva. Los proveedores que ofrezcan gestión de energía de extremo a extremo serán fundamentales para preservar la estabilidad de la red a medida que el mercado de sistemas de redes eléctricas submarinas transita hacia una combinación de generación de bajas emisiones de carbono.

Por Profundidad de Instalación: Las Aguas Profundas Avanzan a Pesar del Dominio de las Aguas Poco Profundas

Las instalaciones en aguas poco profundas, aquellas por debajo de los 100 m, todavía cosechan economías de escala, representando más de la mitad del tamaño del mercado de sistemas de redes eléctricas submarinas de 2025. Se espera que los proyectos en aguas profundas (100-1.000 m) añadan USD 592 millones de valor incremental para 2031, lo que representa el crecimiento absoluto más rápido entre los niveles de profundidad. Los impulsores clave incluyen la energía eólica flotante y los interconectores HVDC de larga distancia que eluden la congestión costera.

Las demandas técnicas escalan drásticamente con la introducción de cajas de empalme tolerantes a la presión a profundidad, blindaje de acero inoxidable ferrítico y cubiertas exteriores autocurables que se están convirtiendo en estándar. Las plataformas de instalación requieren tensores compensados por oleaje y monitoreo del punto de contacto asistido por vehículos operados de forma remota. La experiencia acumulada en las campañas del pre-sal brasileño y del Alto de Utsira noruego ofrece una transferencia de conocimientos que profundiza la ventaja competitiva de los contratistas incumbentes en aguas profundas en el mercado de sistemas de redes eléctricas submarinas.

Por Clasificación de Voltaje: El Voltaje Extra-Alto Acelera la Evolución de la Red

Los sistemas en la banda de 60-150 kV generaron casi la mitad de la facturación de 2025; sin embargo, el avance hacia el voltaje extra-alto (por encima de 150 kV) desbloquea la optimización de la transmisión a escala continental. La selección del Sea Link de 500 kV demuestra que cada incremento de 100 kV reduce las pérdidas resistivas y aumenta la capacidad entregada, una relación costo-beneficio que favorece las exportaciones masivas de energía eólica.

Los márgenes de diseño de los componentes se vuelven más ajustados bajo mayores tensiones de campo eléctrico, impulsando la adopción de XLPE nanorelleno, tableros de distribución con aislamiento de gas y monitoreo basado en el estado. Los fabricantes capaces de un control de calidad repetible de las juntas de fábrica ganarán participación a medida que las empresas de servicios públicos especifiquen un rendimiento libre de descargas parciales. Estas tendencias refuerzan la CAGR de dos dígitos del segmento premium y empujan al mercado de sistemas de redes eléctricas submarinas hacia la intensificación tecnológica.

Por Industria de Usuario Final: Los Desarrolladores de Energía Eólica Desafían el Liderazgo del Petróleo y Gas

Los clientes de petróleo y gas aguas arriba gastaron USD 0,96 mil millones en 2025; sin embargo, se espera que los desarrolladores de energía eólica cierren la brecha en cinco años, impulsados por adjudicaciones de arrendamientos de múltiples gigavatios. Las energías renovables marinas, la minería en aguas profundas y la defensa en conjunto permanecen por debajo del 10%, pero las demostraciones piloto presagian pedidos de gran escala una vez que se superen los obstáculos de confiabilidad.

La diversificación de clientes mitiga las oscilaciones cíclicas tradicionalmente vinculadas a los precios del petróleo, proporcionando al mercado de sistemas de redes eléctricas submarinas un perfil de demanda más equilibrado. Sin embargo, cada segmento de usuarios tiene requisitos técnicos únicos: certificación para atmósferas explosivas para el petróleo y gas, umbrales de costo por MWh para la energía eólica y robustez a profundidades extremas para la minería. Por lo tanto, los integradores deben personalizar los diseños de referencia mientras preservan el apalancamiento de la cadena de suministro para mantenerse competitivos.

Análisis Geográfico

Europa representó el 40,12% de los ingresos de 2025, impulsada por la madura cadena de suministro del Mar del Norte, las políticas de apoyo y las continuas subastas de arrendamiento de energía eólica. El SuedLink DC4 de 550 km de Alemania y el Sea Link de 2 GW del Reino Unido subrayan el apetito de la región por el refuerzo de la red que sustenta los objetivos de descarbonización para 2030 y 2045, respectivamente. Los interconectores transfronterizos, como Greenlink, Viking y NeuConnect, extienden aún más el equilibrio interregional, impulsando la adquisición de cables de exportación de mayor voltaje y menor peso. A medida que Europa agota las áreas de emplazamiento en aguas poco profundas, los pilotos flotantes frente a las costas de España, Francia y Noruega escalarán la demanda de cables dinámicos, anclando el crecimiento a largo plazo en el mercado de sistemas de redes eléctricas submarinas.

Se espera que la región de Asia-Pacífico registre la CAGR más rápida del 12,78% hasta 2031, impulsada por la fabricación a gran escala de China y el proyecto HVDC Marinus Link de Australia, que conecta Tasmania con las cargas renovables del territorio continental. La expansión de LS Cable & System en Corea y las inversiones respaldadas por Japón en energía eólica marina taiwanesa ilustran la creciente autosuficiencia regional. Las cuotas de contenido local mandatadas por los gobiernos remodelan la evaluación de licitaciones, favoreciendo las empresas conjuntas que combinan el conocimiento técnico europeo con la optimización de costos asiática. A medida que los centros de demanda costera se agrupan en megaciudades, los cables submarinos ofrecen alivio a la congestión en comparación con los corredores terrestres, elevando el mercado potencial a largo plazo.

América del Norte se beneficia de un programa federal de resiliencia de red de USD 2 mil millones, ocho arrendamientos de energía eólica comercial en la Costa Este y el Champlain Hudson Power Express de 1.250 MW, que importa energía hidroeléctrica canadiense a la Ciudad de Nueva York. Las profundidades de 30-50 m permiten cimentaciones de base fija, acelerando la instalación a corto plazo, mientras que los emplazamientos de California con más de 900 m impulsarán la tecnología flotante en la segunda mitad de la década. Las inversiones en fábricas de cables en Carolina del Sur y Massachusetts acortan los plazos de entrega, aunque las restricciones de embarcaciones de la Ley Jones aún requieren colaboración transatlántica para la instalación. En conjunto, estos factores posicionan a América del Norte como una oportunidad de USD 695 millones dentro del mercado de sistemas de redes eléctricas submarinas para 2031.

Panorama Competitivo

El mercado sigue siendo moderadamente concentrado, con los cinco principales proveedores que controlan colectivamente un estimado del 65% del trabajo pendiente adjudicado, lo que resulta en una puntuación de concentración de mercado de 6. Prysmian Group por sí solo aseguró EUR 5 mil millones en adjudicaciones de transmisión alemanas, reforzando las ventajas de escala tanto en la capacidad de fabricación como en el soporte de ingeniería. Baker Hughes aprovecha una base instalada de árboles submarinos del 25% para vender de forma cruzada actualizaciones de electrificación, mientras que Hitachi Energy ancla el nicho de las estaciones de conversión a través de proyectos de referencia HVDC como DolWin1 y Marinus Link.

La competencia se está intensificando a medida que los titulares asiáticos, incluidos Taihan, LS Cable y Sumitomo Electric, ponen en servicio nuevas líneas de extrusión de 525 kV y buscan socios europeos de ingeniería, adquisición y construcción. Los paquetes integrados que fusionan cables, transformadores, variadores y gemelos digitales diferencian las ofertas más allá del precio, particularmente donde las empresas de servicios públicos buscan garantías llave en mano. En respuesta, los proveedores occidentales están estableciendo empresas conjuntas, cofinanciando la construcción de embarcaciones y persiguiendo sustituciones de materiales para amortiguar las fluctuaciones en los precios del cobre.

Las empresas emergentes que se enfocan en la vida útil a la fatiga de los cables dinámicos, el blindaje compuesto y la inspección autónoma presentan objetivos de adquisición para los titulares ansiosos por reducir el riesgo de segmentos novedosos como la energía eólica flotante y la minería en aguas profundas. La actividad de patentes en análisis de redes inteligentes aumentó un 5,7% interanual en 2025, lo que indica un gasto sostenido en investigación y desarrollo a pesar de los vientos en contra macroeconómicos. A lo largo del período de pronóstico, la resiliencia de la cadena de suministro, la productividad de la instalación y el software integrado de gestión de activos son los factores que probablemente dictarán los cambios de participación dentro del mercado de sistemas de redes eléctricas submarinas.

Líderes de la Industria de Sistemas de Redes Eléctricas Submarinas

Prysmian Group

Nexans SA

NKT A/S

ABB Ltd

Siemens Energy AG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: Taihan completó la instalación del cable de exportación para un parque eólico marino europeo emblemático, mostrando su capacidad ampliada de 525 kV.

- Abril de 2025: Baker Hughes presentó el primer sistema de producción submarina totalmente eléctrico de la industria y otras dos tecnologías de electrificación.

- Abril de 2025: SLB debutó con las tecnologías de control de pozos eléctrico EWC que suministran energía continua y datos en tiempo real a las válvulas de fondo de pozo.

- Marzo de 2025: Hellenic Cables y Asso.subsea ganaron el contrato de ingeniería, adquisición y construcción del cable de exportación de Dunkerque, consolidando su papel en el programa marino de 2 GW de Francia.

Alcance del Informe Global del Mercado de Sistemas de Redes Eléctricas Submarinas

Una red de cables de energía y maquinaria relacionada utilizada para transportar y distribuir electricidad en un área submarina se conoce como red eléctrica submarina.

El Mercado de Sistemas de Redes Eléctricas Submarinas está segmentado por tipo de generación de energía y geografía. Por tipo de generación de energía, el mercado está segmentado en generación cautiva, energía eólica y otros. El informe también cubre el tamaño del mercado y los pronósticos para el mercado de sistemas de redes eléctricas submarinas en las principales regiones. Para cada segmento, el dimensionamiento del mercado y los pronósticos se basan en los ingresos (USD Miles de Millones).

| Cables |

| Transformadores |

| Tableros de Distribución |

| Variadores de Velocidad Variable |

| Otros (Conectores, Sensores, Controladores) |

| Generación Cautiva (Gas/Diésel) |

| Energía Eólica Marina |

| Energía de Olas y Mareas |

| Centros Renovables Híbridos |

| Aguas Poco Profundas (Por Debajo de 100 m) |

| Aguas Profundas (100 a 1.000 m) |

| Ultra-Profundas (Por Encima de 1.000 m) |

| Medio (Hasta 60 kV) |

| Alto (60 a 150 kV) |

| Extra-Alto (Por Encima de 150 kV) |

| Petróleo y Gas Aguas Arriba |

| Desarrolladores de Parques Eólicos Marinos |

| Energías Renovables Marinas (Olas/Mareas) |

| Minería en Aguas Profundas y Defensa |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Noruega | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Australia | |

| Países de la ASEAN | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Colombia | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Catar | |

| Egipto | |

| Nigeria | |

| Resto de Oriente Medio y África |

| Por Componente | Cables | |

| Transformadores | ||

| Tableros de Distribución | ||

| Variadores de Velocidad Variable | ||

| Otros (Conectores, Sensores, Controladores) | ||

| Por Fuente de Generación de Energía | Generación Cautiva (Gas/Diésel) | |

| Energía Eólica Marina | ||

| Energía de Olas y Mareas | ||

| Centros Renovables Híbridos | ||

| Por Profundidad de Instalación | Aguas Poco Profundas (Por Debajo de 100 m) | |

| Aguas Profundas (100 a 1.000 m) | ||

| Ultra-Profundas (Por Encima de 1.000 m) | ||

| Por Clasificación de Voltaje | Medio (Hasta 60 kV) | |

| Alto (60 a 150 kV) | ||

| Extra-Alto (Por Encima de 150 kV) | ||

| Por Industria de Usuario Final | Petróleo y Gas Aguas Arriba | |

| Desarrolladores de Parques Eólicos Marinos | ||

| Energías Renovables Marinas (Olas/Mareas) | ||

| Minería en Aguas Profundas y Defensa | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Noruega | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Australia | ||

| Países de la ASEAN | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Colombia | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Catar | ||

| Egipto | ||

| Nigeria | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuáles son las perspectivas de crecimiento del mercado de sistemas de redes eléctricas submarinas hasta 2031?

Se prevé que el mercado de sistemas de redes eléctricas submarinas aumente de USD 2,34 mil millones en 2026 a USD 3,79 mil millones para 2031, lo que refleja una CAGR del 10,19% impulsada por la expansión de la energía eólica marina y la electrificación de plataformas durante 2026-2031.

¿Qué categoría de componente crece más rápido?

Los variadores de velocidad variable registrarán una CAGR del 12,08% hasta 2031 a medida que los operadores adopten la gestión inteligente de energía para optimizar la eficiencia energética en redes submarinas complejas.

¿Por qué los cables de voltaje extra-alto están ganando terreno?

Los corredores de exportación de larga distancia ahora superan los 300 km, y los voltajes por encima de 150 kV reducen las pérdidas resistivas, lo que permite la transferencia económica de energía en bloque desde clústeres eólicos remotos hacia las redes en tierra.

¿Cómo influye la energía eólica flotante en la demanda del mercado?

Las cimentaciones flotantes desbloquean emplazamientos más profundos y de mayor rendimiento, lo que requiere cables dinámicos y soluciones integradas de amarre y energía, acelerando así el crecimiento del segmento de aguas profundas a una CAGR del 11,86%.

¿Qué riesgos podrían frenar el crecimiento a corto plazo?

La volatilidad en los precios de los materiales, la disponibilidad limitada de embarcaciones de tendido de cables a partir de 2029 y los retrasos en los permisos para corredores superiores a 320 kV podrían reducir la CAGR realizada del mercado hasta en 2 puntos porcentuales.

¿Qué región presenta la CAGR futura más alta?

Se espera que Asia-Pacífico registre una CAGR líder del 12,78% hasta 2031, sustentada por la capacidad de fabricación de China, los proyectos HVDC de Australia y la expansión de las carteras de energía eólica marina en Corea, Japón e India.

Última actualización de la página el: