Tamaño y Participación del Mercado de Cables de Potencia Submarinos

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 9.07 Mil millones de dólares |

| Tamaño del Mercado (2031) | 17.97 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 14.66% CAGR |

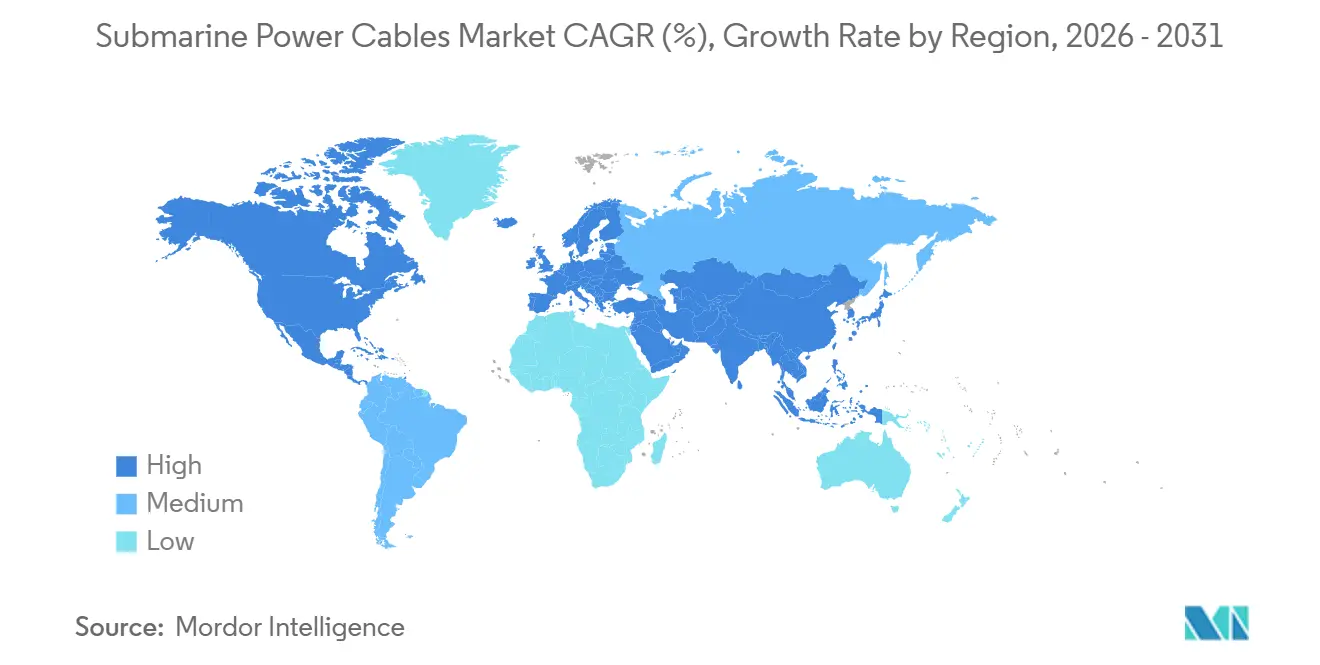

| Mercado de Crecimiento Más Rápido | América del Norte |

| Mercado Más Grande | Europa |

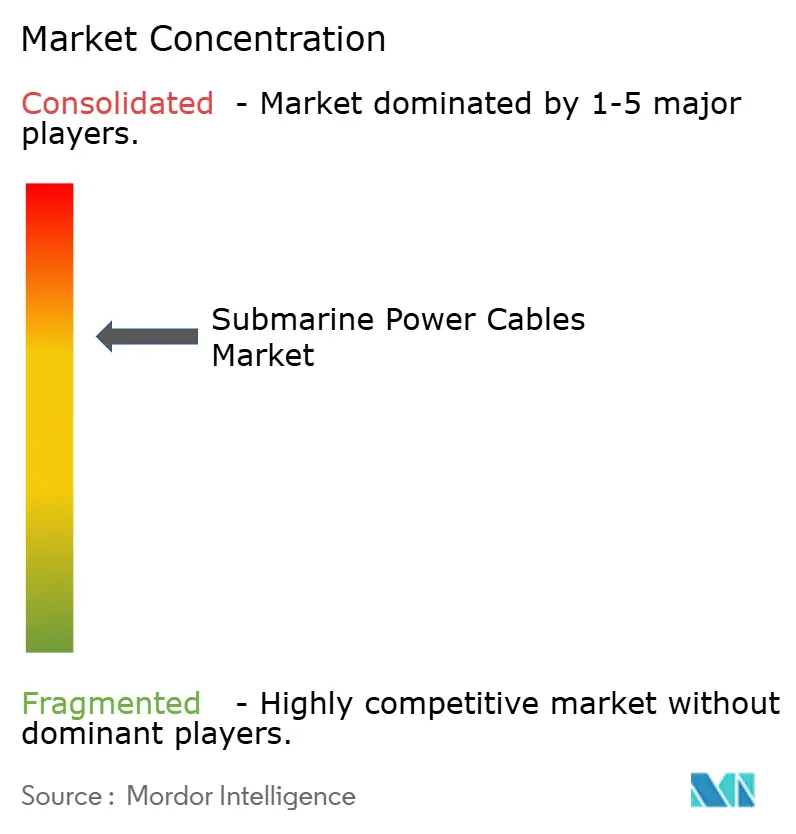

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Cables de Potencia Submarinos por Mordor Intelligence

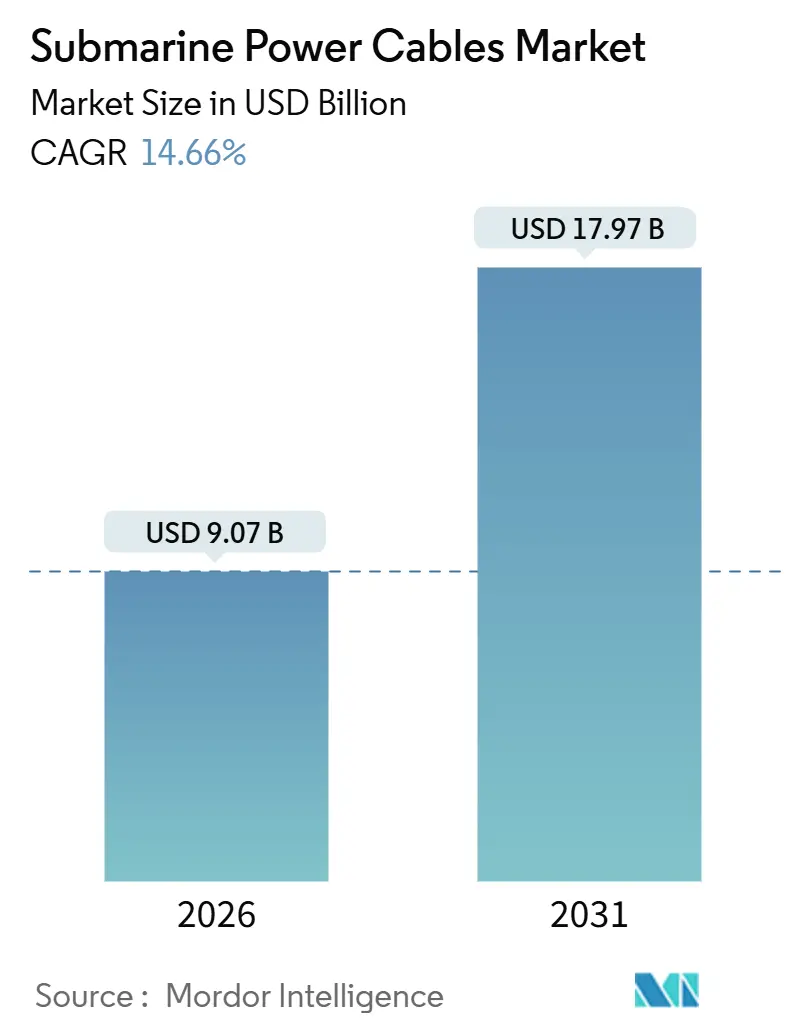

El tamaño del Mercado de Cables de Potencia Submarinos se estima en USD 9.070 millones en 2026 y se espera que alcance USD 17.970 millones en 2031, a una CAGR del 14,66% durante el período de previsión (2026-2031).

El auge refleja el imparable desarrollo de parques eólicos marinos, la consolidación de los enlaces HVDC con aislamiento XLPE a 525 kV y una oleada de proyectos de interconexión respaldados por gobiernos que equilibran la generación renovable entre redes nacionales. Un sólido pipeline de proyectos en Europa, ambiciosos objetivos de capacidad en los Estados Unidos y un apoyo político constante en Asia-Pacífico mantienen elevados los compromisos de capital, mientras que las ampliaciones de fabricación en extrusión de alta tensión ofrecen a los proveedores margen para escalar. Las potencias de las turbinas superiores a 15 megavatios, los proyectos piloto de cimentaciones flotantes y las innovaciones en cables dinámicos reconfiguran las especificaciones técnicas, impulsando a los promotores hacia recorridos de exportación más largos y secciones transversales de conductor mayores. La volatilidad de los precios de los insumos, especialmente en el cobre, y la escasez de buques de reparación continúan presionando los márgenes, aunque los contratos de coste más margen y la adopción de conductores de aluminio amortiguan el impacto. La intensidad competitiva se mantiene elevada a medida que los operadores establecidos se integran verticalmente, despliegan buques posacables de nueva generación y se apresuran a asegurar el cobre y los materiales XLPE de largo plazo.

Conclusiones Clave del Informe

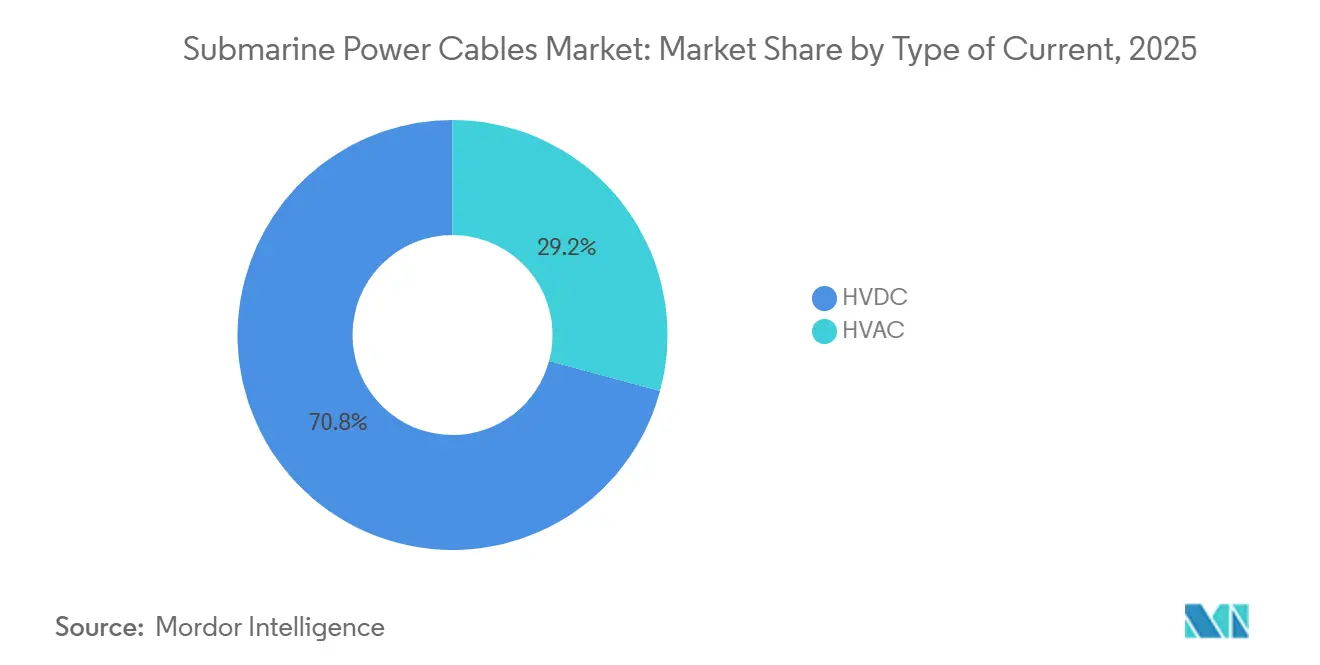

- Por tipo de corriente, el HVDC representó el 70,8% de los ingresos en 2025 y se expande a una CAGR del 15,1% hasta 2031, lo que subraya su dominio en los enlaces de larga distancia y alta capacidad.

- Por clase de voltaje, el segmento de 66-220 kV lideró con una participación de ingresos del 58,5% en 2025, mientras que se prevé que la clase por encima de 220 kV registre la CAGR más rápida del 16,9% hasta 2031.

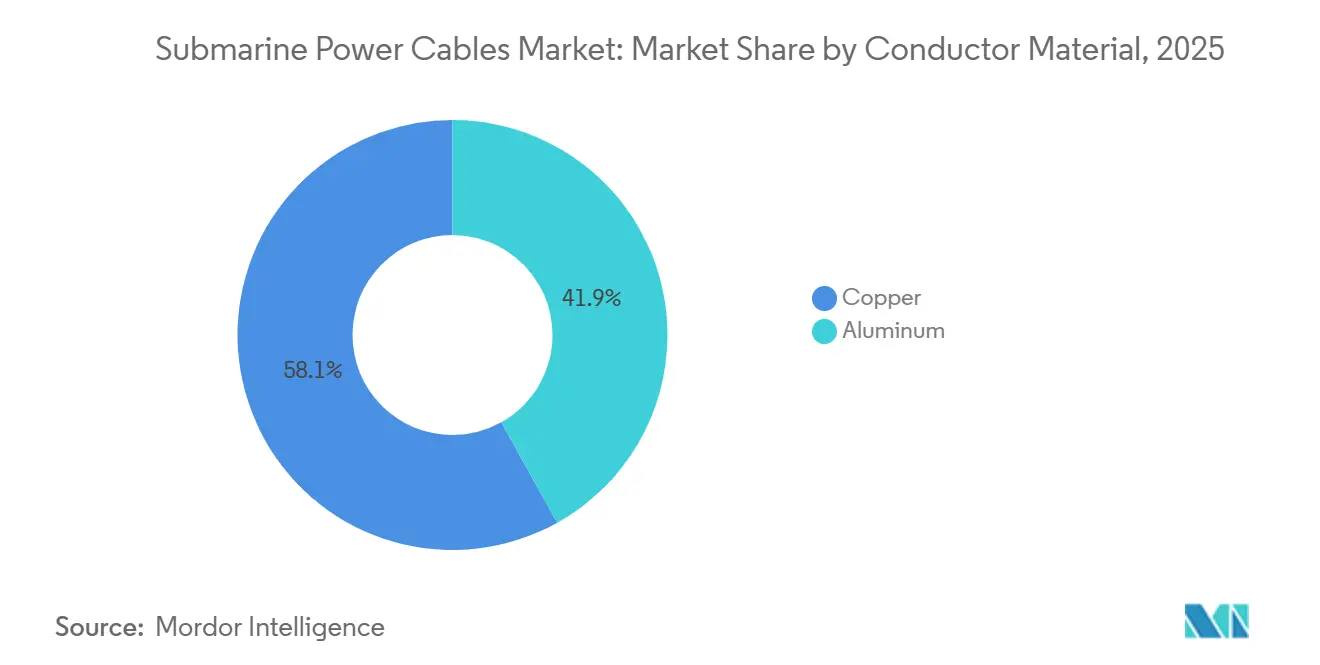

- Por material del conductor, el cobre representó el 58,1% de los ingresos de 2025, mientras que el aluminio está preparado para la CAGR más alta del 16,5% gracias a sus ventajas en coste y peso.

- Por tipo de núcleo, los diseños de núcleo único representaron el 64,7% de las instalaciones de 2025; se proyecta que las variantes multinúcleo crezcan a una CAGR del 16,2% a medida que los promotores buscan reducir el número de zanjas.

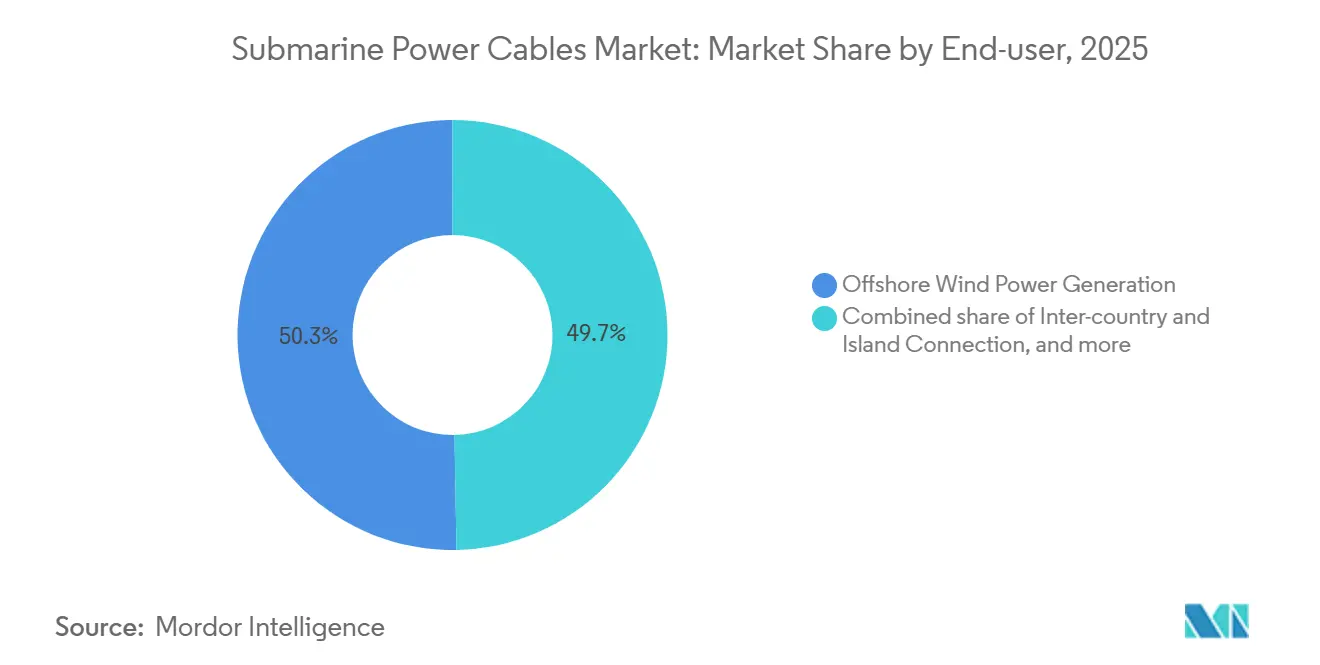

- Por usuario final, la generación eólica marina captó el 50,3% de la demanda de 2025; los interconectores entre países e islas lideran el crecimiento con una CAGR del 15,7% impulsada por los mandatos de seguridad energética.

- Por geografía, Europa retuvo el 55,6% de los ingresos globales en 2025, mientras que se espera que América del Norte registre una CAGR del 17,3% impulsada por las subastas de concesiones en los Estados Unidos.

- Prysmian, Nexans y NKT en conjunto poseían el 60% de la capacidad global de 2025, lo que refleja una significativa concentración de la participación del mercado de cables de potencia submarinos en la cima de la cadena de valor.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Cables de Potencia Submarinos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente pipeline de proyectos eólicos marinos | 3.80% | Europa, América del Norte, Asia-Pacífico | Mediano plazo (2-4 años) |

| Rápida adopción de la tecnología HVDC XLPE a 525 kV | 2.90% | Global, con enfoque inicial en Europa y China | Largo plazo (≥ 4 años) |

| Iniciativas de "interconectores verdes" transfronterizos | 2.40% | Europa, ASEAN, Asia Oriental | Mediano plazo (2-4 años) |

| Descarbonización de plataformas de petróleo y gas mediante suministro de energía desde tierra | 1.70% | Mar del Norte, Oriente Medio | Largo plazo (≥ 4 años) |

| Reducciones de CapEx derivadas de buques posacables de nueva generación | 1.50% | Global | Corto plazo (≤ 2 años) |

| Sistemas de monitoreo de salud de cables inteligentes probados en entornos marinos | 1.20% | Global | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Pipeline de Proyectos Eólicos Marinos

Las incorporaciones globales de energía eólica marina alcanzaron 10,8 GW en 2025 y están en camino de promediar 15 GW anuales hasta 2030, manteniendo al mercado de cables de potencia submarinos firmemente abastecido con nuevas licitaciones.[1]Departamento de Energía de los Estados Unidos, "Informe del Mercado de Energía Eólica Marina", energy.gov Cada gigavatio adicional se traduce en más de 200 km de cables de exportación y de array, consolidando la demanda de referencia incluso antes de considerar las actualizaciones de la red terrestre. Las provincias chinas de Jiangsu y Guangdong por sí solas pusieron en servicio 4,2 GW en 2025, apoyándose en gran medida en líneas XLPE nacionales de 220 kV que demostraron su capacidad a 40 m de profundidad. Los últimos contratos del Mar Céltico del Reino Unido prometen una mayor adopción de cables dinámicos a medida que las cimentaciones flotantes avanzan hacia aguas de 70 m. La designación de cinco zonas de promoción por parte de Japón en 2025 impulsa aún más las perspectivas regionales, exigiendo cables dinámicos equipados con fibra óptica que monitoreen la tensión en tiempo real.[2]Bloomberg, "Perspectivas Globales de Cables de Alta Tensión", bloomberg.com Estas tendencias mantienen al mercado de cables de potencia submarinos en una trayectoria en la que las ampliaciones de capacidad en las plantas de extrusión tienen dificultades para seguir el ritmo de la entrada de pedidos.

Rápida Adopción de la Tecnología HVDC XLPE a 525 kV

El paso de 320 kV a 525 kV reduce las pérdidas del enlace en un 35% en recorridos superiores a 200 km, permitiendo 2 GW a través de un único bipolo y reduciendo a la mitad el número de corredores en el lecho marino. Contratos emblemáticos, el enlace de red DolWin5 de 2 GW de TenneT y el suministro para la Isla de Energía de Bornholm de NKT, subrayan la confianza de los compradores en el aislamiento XLPE extruido. La IEC 62067-A2, publicada en 2024, estandariza la cualificación, comprimiendo los plazos de tramitación de permisos y abriendo la licitación en múltiples regiones.[3]IEC, "Enmienda 2 de la IEC 62067", iec.ch Las curvas de costes se aplanan a medida que más proveedores certifican la capacidad a 525 kV, aunque los plazos de entrega siguen rondando los 36 meses porque solo cinco fábricas en todo el mundo pueden producir el diámetro y la pureza exigidos. El resultado es una senda en la que el mercado de cables de potencia submarinos fija cada vez más el precio de los proyectos sobre la base de coste más margen vinculado a los índices del cobre, trasladando el riesgo a los compradores.

Iniciativas de "Interconectores Verdes" Transfronterizos

Diecisiete Proyectos de Interés Común, respaldados por EUR 800 millones en subvenciones del Mecanismo Conectar Europa, demuestran que Bruselas considera los cables como arterias de baja emisión de carbono.[4]Comisión Europea, "Redes Transeuropeas de Energía", ec.europa.eu Proyectos operativos de referencia como el Viking Link de 765 km y 400 kV validan tanto la viabilidad técnica como el valor económico al inyectar energía eólica danesa en la red del Reino Unido durante los períodos de calma. Más allá de Europa, el enlace Sarawak-Kalimantan Occidental de la ASEAN y un renovado estudio de viabilidad Corea-Japón muestran que otras regiones adoptan directamente las plantillas del modelo europeo. Los libros de pedidos de los proveedores se incrementan en consecuencia: Nexans ganó EUR 1.900 millones para la línea HVDC Creta-Ática en 2025, y LS Cable aseguró 150 km para las exportaciones hidroeléctricas Malasia-Indonesia el mismo año. Con la inercia de la red como una preocupación creciente, los interconectores HVDC adquieren un doble papel en el comercio de energía y el equilibrio de frecuencia.

Descarbonización de Plataformas de Petróleo y Gas mediante Suministro de Energía desde Tierra

Las emisiones de las instalaciones marinas llevaron a los reguladores noruegos a exigir evaluaciones de electrificación para todos los nuevos campos, una medida que fue replicada por la Autoridad de Transición del Mar del Norte del Reino Unido. La Fase 2 de Johan Sverdrup de Equinor ahora consume 100 MW a través de líneas HVAC de 200 km, reduciendo el CO₂ anual en 1,2 millones de t y el OPEX en USD 40 millones. Saudi Aramco, ADNOC y otros siguieron el ejemplo, adjudicando paquetes HVDC de cientos de millones de dólares para llevar electrones derivados de la energía solar a las instalaciones marinas. El suministro de energía desde tierra, por tanto, desplaza al mercado de cables de potencia submarinos hacia provincias petroleras que anteriormente favorecían las turbinas de gas satélite, diversificando la demanda más allá de las energías renovables puras.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Cuellos de botella en buques de reparación submarina y disparada de tarifas diarias | -1.80% | Global, agudo en el Mar del Norte y la Costa Este de los Estados Unidos | Corto plazo (≤ 2 años) |

| Volatilidad del precio del cobre que impacta los presupuestos de los proyectos | -1.40% | Global | Corto plazo (≤ 2 años) |

| Retrasos en permisos para corredores HVDC de ultra larga distancia | -0.90% | Europa, América del Norte | Mediano plazo (2-4 años) |

| Riesgo de artefactos explosivos sin detonar en el lecho marino en zonas de conflictos históricos | -0.70% | Mar del Norte, Báltico, Mar de China Oriental | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Cuellos de Botella en Buques de Reparación Submarina y Disparada de Tarifas Diarias

Solo 12 buques en todo el mundo pueden manejar sistemas de 525 kV, la utilización supera el 85% y las tarifas diarias saltaron de USD 180.000 en 2023 a USD 290.000 en 2025. La extensión Walney de Ørsted sufrió un retraso de seis semanas que costó USD 18 millones en ingresos perdidos, poniendo de relieve cómo la escasez de buques alimenta el aumento de las primas de los aseguradores. Un retraso de 14 proyectos a principios de 2025 extendió los tiempos de espera promedio a 35 días en el Mar del Norte. Si bien el plan de Prysmian de convertir un posatubos retirado añade capacidad para 2027, la certificación y la formación de la tripulación retrasan el alivio al menos 18 meses. Hasta que la flota se amplíe, el riesgo de tiempo de inactividad frena la trayectoria de crecimiento, por lo demás sólida, del mercado de cables de potencia submarinos.

Volatilidad del Precio del Cobre que Impacta los Presupuestos de los Proyectos

El cobre fluctuó entre USD 8.200 y USD 10.400 por tonelada en 2025, lo que obligó a los proveedores a invocar cláusulas de escalada que añadieron hasta un 12% en los contratos de precio fijo. Nexans absorbió EUR 120 millones en costes no recuperados en contratos heredados y migró a ofertas de coste más margen con indexación mensual. Los promotores especifican cada vez más conductores de aluminio, aceptando una penalización de tamaño del 15% a cambio de un ahorro de material del 75%. La Asociación Internacional del Cobre prevé una demanda de cables de 450 kt por año para 2030, intensificando la competencia con las baterías de vehículos eléctricos. Las oscilaciones de precios, por tanto, generan incertidumbre presupuestaria que puede paralizar las decisiones finales de inversión.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Corriente: El HVDC Amplía su Ventaja

El tamaño del mercado de cables de potencia submarinos para instalaciones HVDC alcanzó USD 5.700 millones en 2025 y está en camino de una CAGR del 15,1%, lo que refleja el aumento de las longitudes promedio de exportación y las conexiones de redes asíncronas. La participación del 70,8% del HVDC en 2025 se debe a sus pérdidas de ida y vuelta inferiores al 3% en enlaces superiores a 100 km y a su capacidad para transportar energía a granel sin hardware de compensación reactiva. El HVAC mantiene su relevancia dentro de los arrays eólicos donde los recorridos raramente superan los 30 km, pero la paridad de costes se inclina hacia el HVDC una vez que los costes de la plataforma convertidora caen por debajo de USD 110 millones por 500 MW.

De cara al futuro, la adopción de convertidores de fuente de tensión otorga al HVDC capacidad de arranque en negro, permitiendo que los clústeres marinos apoyen los mercados de inercia de la red. Los proveedores informan que el 70% de las licitaciones abiertas ahora exigen una clasificación de 525 kV, lo que indica que el perfil de diseño del HVDC seguirá ampliándose. Estas dinámicas confirman al HVDC como el motor de crecimiento definitorio del mercado de cables de potencia submarinos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Clase de Voltaje: El Ultra Alto Voltaje Despega

La banda de 66-220 kV lideró los volúmenes de 2025 con el 58,5%, aunque los sistemas por encima de 220 kV crecen más rápido con una CAGR del 16,9% a medida que los bloques de exportación de 2 GW se dirigen a 135 km o más hacia la costa. DolWin5 ilustra la economía, reduciendo las pérdidas de línea al 1,8% y eliminando las plataformas intermedias. Hasta 66 kV mantiene nichos en arrays de energía mareomotriz y enlaces insulares, pero carece de la capacidad de corriente necesaria para exportaciones a escala de gigavatio, especialmente a medida que las potencias nominales de las turbinas superan los 15 MW.

Las ampliaciones de fábricas subrayan el cambio: Arco Felice de Prysmian añade una segunda línea de extrusión a 525 kV para 2027, y la torre vertical de NKT en Karlskrona alcanza un aislamiento sin vacíos a 525 kV. La cualificación armonizada de la IEC acelera la tramitación de permisos en múltiples regiones, asegurando que el ultra alto voltaje siga siendo el carril más rápido del mercado de cables de potencia submarinos.

Por Material del Conductor: El Aluminio Escala su Aceptación Comercial

La participación del 58,1% del cobre se mantiene por su fiabilidad en aguas profundas, aunque el aluminio registra una CAGR del 16,5% ante las persistentes diferencias de precio. El AluPower de Nexans alcanza el 95% de la conductividad del cobre con la mitad del peso, ahorrando USD 8 millones en contratos de buques en una instalación de 100 km. El proyecto Shinan de LS Cable redujo el tiempo de zanjado en un 20% gracias a las menores fuerzas de tracción, demostrando su aceptación en campo. Los picos en el precio del cobre obligan a los promotores a especificar aluminio como alternativa, asegurando ventajas si los mercados se tensan. En consecuencia, el papel del aluminio se expande de cobertura de costes a alternativa convencional, especialmente en las rutas más cortas y menos profundas de Asia-Pacífico.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Núcleo: La Estrategia de Instalación Determina la Elección

Los cables de núcleo único, que representan el 64,7% del volumen de 2025, siguen siendo la arquitectura HVDC preferida porque cada polo opera de forma independiente, facilitando tendidos paralelos que comprimen los calendarios en cuatro meses en un enlace de 2 GW. El crecimiento multinúcleo del 16,2% proviene de los arrays HVAC que agrupan tres fases para reducir los pasos en el lecho marino. El esquema de tres núcleos a 66 kV de Hornsea 3 redujo las movilizaciones de buques en dos tercios, ahorrando GBP 22 millones. El núcleo único mantiene mayor capacidad de corriente y superior disipación térmica, pero las innovaciones en multinúcleo, como la armadura helicoidal y los diseños de fatiga dinámica, abren aplicaciones para la eólica flotante, apoyando una combinación de demanda que mantiene ambos formatos como parte integral del mercado de cables de potencia submarinos.

Por Usuario Final: Los Interconectores se Aceleran por los Objetivos de Seguridad Energética

La energía eólica marina siguió dominando 2025 con una participación del 50,3%, aunque los enlaces entre países e islas marcan el ritmo de crecimiento con una CAGR del 15,7%. La financiación de la UE para los Proyectos de Interés Común y el enlace Creta-Ática de Grecia muestran el respaldo político que convierte los cables en activos geopolíticos. El suministro de energía desde tierra para petróleo y gas se sitúa en el 8%, pero los mandatos de electrificación en Noruega y Oriente Medio elevan la visibilidad del retraso a largo plazo. Las energías renovables marinas emergentes, como la mareomotriz, añaden volumen de nicho, asegurando que la diversificación de usuarios finales siga siendo una característica distintiva del mercado de cables de potencia submarinos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

La participación del 55,6% de Europa en 2025 refleja el pipeline del Mar del Norte y el mandato de la UE de duplicar la capacidad de transferencia transfronteriza para 2030. Dogger Bank y la Isla de Energía de Bornholm son ejemplos de desarrollos masivos de clústeres que agrupan múltiples parques eólicos en centros HVDC compartidos, generando economías de escala y reforzando el liderazgo de la región en el mercado de cables de potencia submarinos. TenneT de Alemania aceleró la adjudicación de contratos por valor de EUR 2.800 millones hasta 2025, impulsando a los proveedores a ampliar las líneas de extrusión a pesar de las colas de entrega de 36 meses.

América del Norte está preparada para una CAGR del 17,3% hasta 2031 a medida que las subastas de concesiones federales desencadenan 30 GW de construcciones previstas. Vineyard Wind demostró la bancabilidad, y la especificación HVDC de 340 km de Empire Wind confirma las tendencias de larga distancia. El objetivo atlántico de 5 GW de Canadá añade nueva carga, con las ambiciones de exportación de hidrógeno verde vinculadas a la demanda de cables. Los requisitos de localización de la cadena de suministro impulsan a los fabricantes de equipos originales europeos a establecer producción en los Estados Unidos, creando una huella de fabricación en ambas orillas.

Asia-Pacífico captó el 28% de los ingresos en 2025 con las adiciones de 4,2 GW de China y las zonas de eólica flotante de Japón que exigen líneas dinámicas equipadas con fibra óptica. Formosa 3 de Taiwán impulsará HVDC a 525 kV 180 km en aguas propensas a tifones, validando la robustez del diseño para condiciones meteorológicas extremas. La preferencia de Corea del Sur por los conductores de aluminio subraya el enfoque regional en los costes, mientras que un propuesto enlace HVDC Corea-Japón podría inaugurar el primer interconector de múltiples gigavatios de la zona.

Panorama Competitivo

La competencia en el mercado de cables de potencia submarinos se centra en cinco proveedores cualificados de XLPE a 525 kV. El control total de Prysmian sobre el buque Leonardo da Vinci asegura la ejecución integral, combinando capacidad de fabricación con logística. Nexans contrarresta con una ampliación de la planta de Halden y detección acústica distribuida patentada, creando ingresos basados en servicios además de las ventas de cables. NKT aprovecha la capacidad de posicionamiento dinámico de clase 3 del Victoria para instalaciones en aguas profundas en la Plataforma Continental Exterior de los Estados Unidos, agrupando el alcance de ingeniería, adquisición y construcción para ganar Hornsea 4. Los competidores asiáticos, Sumitomo Electric, LS Cable y Hengtong, aplican descuentos de precio y construyen buques locales para penetrar en licitaciones regionales, particularmente en China y Taiwán.

La diferenciación tecnológica reside ahora en la integración del monitoreo digital y la innovación en aleaciones más que en la clasificación de voltaje pura, una señal de maduración de las especificaciones HVDC. Actores más pequeños como JDR y TFKable explotan proyectos de arrays mareomotrices e insulares donde la agilidad supera a la escala, creando nichos defendibles. El estrés en la cadena de suministro persiste en torno a la resina XLPE, el alambre de armadura y la varilla de cobre, con las empresas líderes asegurando contratos de suministro a largo plazo para amortiguar la volatilidad y proteger la participación de mercado.

Líderes de la Industria de Cables de Potencia Submarinos

Prysmian Group

NKT A/S

Nexans SA

Sumitomo Electric Industries Limited

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Diciembre de 2025: ABB adquirió la tecnología de monitoreo de Ekona Power por USD 85 millones, desplegándola en Revolution Wind.

- Julio de 2025: Prysmian ganó un contrato de EUR 1.200 millones para suministrar cables HVDC a 525 kV para el enlace de red LanWin1 de 2 GW de TenneT, reduciendo el tiempo de construcción en un 25% mediante su buque Leonardo da Vinci.

- Julio de 2024: Sumitomo Electric comprometió JPY 50.000 millones para una planta en Yokohama orientada al suministro a 275 kV para proyectos de eólica flotante.

- Junio de 2024: Nexans completó una ampliación de EUR 300 millones en Halden, añadiendo 600 km de capacidad a 525 kV orientada a Empire Wind 2.

Alcance del Informe Global del Mercado de Cables de Potencia Submarinos

El mercado global de cables submarinos abarca el diseño, la fabricación, la instalación, el mantenimiento y la actualización de cables tendidos en el lecho marino. Estos cables transmiten señales de telecomunicaciones y energía eléctrica entre países, islas, instalaciones marinas y continentes.

El mercado de cables de potencia submarinos está segmentado por tipo de corriente, clase de voltaje, material del conductor, tipo de núcleo, usuario final y geografía. Por tipo de corriente, el mercado está segmentado en HVDC y HVAC. Por clase de voltaje, el mercado se divide en hasta 66 kV, 66 a 220 kV y por encima de 220 kV. Por material del conductor, el mercado está segmentado en cobre y aluminio. Por tipo de núcleo, el mercado se divide en núcleo único y multinúcleo. Por usuario final, el mercado se divide en generación de energía eólica marina y otros. El informe también cubre el tamaño del mercado y las previsiones para el mercado en las principales regiones. Para cada segmento, el dimensionamiento y las previsiones del mercado se han realizado en función de los ingresos (USD miles de millones) para todos los segmentos anteriores.

| HVDC |

| HVAC |

| Hasta 66 kV |

| 66 a 220 kV |

| Por encima de 220 kV |

| Cobre |

| Aluminio |

| Núcleo Único |

| Multinúcleo |

| Generación de Energía Eólica Marina |

| Conexión entre Países e Islas |

| Plataformas Marinas de Petróleo y Gas |

| Otros (Energías Renovables Marinas incluyendo Oleaje y Mareomotriz) |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Suecia | |

| Noruega | |

| Dinamarca | |

| Países Bajos | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Países de la ASEAN | |

| Australia y Nueva Zelanda | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Colombia | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Sudáfrica | |

| Egipto | |

| Resto de Oriente Medio y África |

| Por Tipo de Corriente | HVDC | |

| HVAC | ||

| Por Clase de Voltaje | Hasta 66 kV | |

| 66 a 220 kV | ||

| Por encima de 220 kV | ||

| Por Material del Conductor | Cobre | |

| Aluminio | ||

| Por Tipo de Núcleo | Núcleo Único | |

| Multinúcleo | ||

| Por Usuario Final | Generación de Energía Eólica Marina | |

| Conexión entre Países e Islas | ||

| Plataformas Marinas de Petróleo y Gas | ||

| Otros (Energías Renovables Marinas incluyendo Oleaje y Mareomotriz) | ||

| Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Suecia | ||

| Noruega | ||

| Dinamarca | ||

| Países Bajos | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Países de la ASEAN | ||

| Australia y Nueva Zelanda | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Colombia | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Sudáfrica | ||

| Egipto | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de cables de potencia submarinos?

El mercado fue valorado en USD 9.070 millones en 2026 y está en camino de alcanzar USD 17.970 millones para 2031, lo que refleja una CAGR del 14,66%.

¿Qué tecnología lidera el crecimiento en los cables submarinos?

Los sistemas HVDC dominan, capturando el 70,8% de los ingresos de 2025 y avanzando a una CAGR del 15,1% gracias a su eficiencia en largas distancias.

¿Por qué son importantes los cables XLPE a 525 kV?

Reducen las pérdidas de transmisión en un 35%, transportan 2 GW por bipolo y reducen el número de corredores en el lecho marino, disminuyendo el CapEx del proyecto.

¿Cómo afecta la volatilidad del precio del cobre a los proyectos?

Las fluctuaciones en el precio del cobre añadieron hasta un 12% a algunos contratos de 2025, acelerando el cambio hacia alternativas de conductores de aluminio.

¿Qué región crece más rápido en nuevos cables submarinos?

Se proyecta que América del Norte registre una CAGR del 17,3% hasta 2031, impulsada por las agresivas subastas de concesiones de energía eólica marina en los Estados Unidos.

¿Qué empresas controlan la mayor parte de la capacidad?

Prysmian, Nexans y NKT en conjunto poseen aproximadamente el 60% de la capacidad de fabricación, lo que ilustra una concentración moderada en la cima.

Última actualización de la página el: