Tamaño y Participación del Mercado de Monitoreo Cardíaco en Europa

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

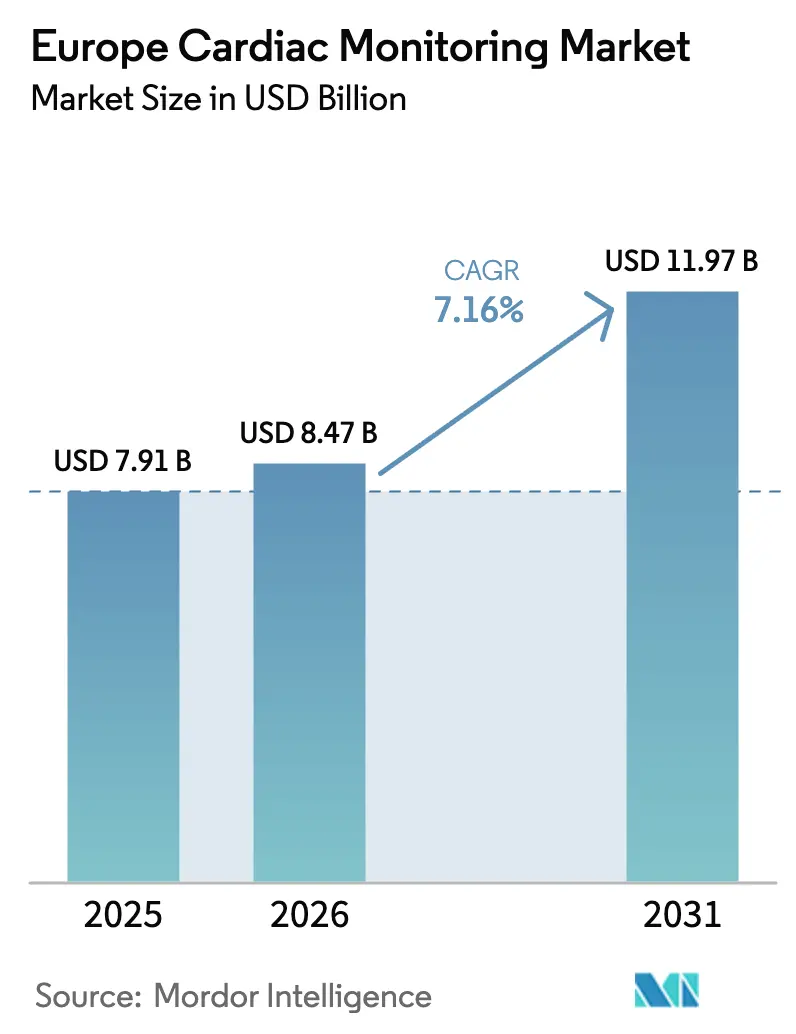

| Tamaño del mercado en el año base (2025) | 7.91 Mil millones de dólares |

| Tamaño del Mercado (2026) | 8.47 Mil millones de dólares |

| Tamaño del Mercado (2031) | 11.97 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.16% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Monitoreo Cardíaco en Europa por Mordor Intelligence

Se proyecta que el tamaño del Mercado de Monitoreo Cardíaco en Europa se expanda desde 7.910 millones de USD en 2025 y 8.470 millones de USD en 2026 hasta 11.970 millones de USD en 2031, registrando una CAGR del 7,16% entre 2026 y 2031.

La presión demográfica sigue siendo intensa: las enfermedades cardiovasculares causaron el 42,5% de todas las muertes en la Región Europea de la OMS en 2024 [1]Organización Mundial de la Salud, "Enfermedades Cardiovasculares," WHO.INT. El impulso de las políticas públicas es igualmente sólido; el Plan Corazones Seguros de la Comisión Europea destinó 1.200 millones de EUR a la prevención y detección temprana entre 2025 y 2030. Las reformas de reembolso también están catalizando el mercado europeo de monitoreo cardíaco: el catálogo de GRD de Alemania de 2026 creó el código F41Z para la atención integral del infarto agudo de miocardio, mientras que el Plan de Pagos del NHS 2025/26 financia dispositivos de monitoreo ambulatorio de la presión arterial.

Conclusiones Clave del Informe

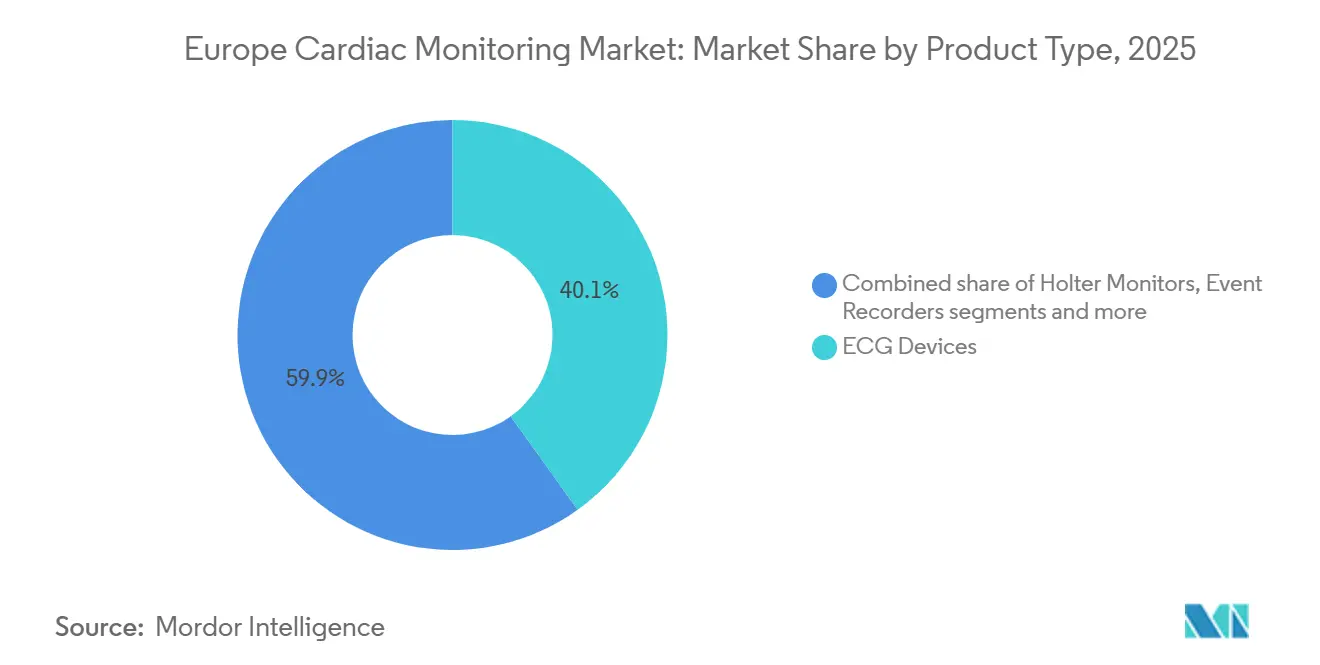

- Por tipo de producto, los dispositivos de ECG lideraron con el 40,1% de la participación del mercado de monitoreo cardíaco en Europa en 2025. Se prevé que los monitores inteligentes portátiles se expandan a una CAGR del 7,81% hasta 2031, la más rápida entre las categorías de productos.

- Por usuario final, los hospitales mantuvieron el 49,12% del tamaño del mercado europeo de monitoreo cardíaco en 2025. Los entornos de atención domiciliaria avanzan a una CAGR del 8,11% hasta 2031, la tasa de crecimiento más alta entre los usuarios finales.

- Por geografía, Alemania captó el 35,34% de la participación en ingresos en 2025. Se proyecta que el Reino Unido registre la expansión regional más rápida con una CAGR del 7,37% hasta 2031

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Monitoreo Cardíaco en Europa

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la CAGR Prevista | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente prevalencia de enfermedades cardiovasculares en la población envejecida de Europa | +1.8% | Paneuropeo, agudo en Alemania, Italia, España | Largo plazo (≥ 4 años) |

| Cambio hacia el monitoreo cardíaco ambulatorio y remoto | +2.1% | Alemania, Reino Unido, países nórdicos; incipiente en Europa Central y Oriental | Mediano plazo (2-4 años) |

| Avances tecnológicos en dispositivos de ECG portátiles | +1.5% | Europa Occidental como núcleo, con expansión a zonas urbanas de Europa Central y Oriental | Corto plazo (≤ 2 años) |

| Actualizaciones favorables de reembolso por GRD y tarifas nacionales | +1.3% | Alemania, Reino Unido, Francia; proyectos piloto en Polonia, República Checa | Mediano plazo (2-4 años) |

| Análisis predictivo impulsado por IA en conjuntos de datos de monitores Holter | +0.9% | Adopción temprana en Alemania, Reino Unido, Países Bajos | Mediano plazo (2-4 años) |

| Surgimiento de centros de telecardiología en Europa Central y Oriental | +0.7% | Polonia, Rumanía, Hungría, República Checa | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Prevalencia de Enfermedades Cardiovasculares en la Población Envejecida de Europa

Las enfermedades cardiovasculares causaron 1,7 millones de muertes europeas en 2024, equivalente al 42,5% de todas las muertes regionales. El Plan Corazones Seguros exige la detección de riesgos en adultos mayores de 40 años para 2028, ampliando el grupo de candidatos para la vigilancia continua del ritmo cardíaco. Las tasas de control de la hipertensión se sitúan en solo el 38% en toda la UE, lo que revela una necesidad no satisfecha que el ECG portátil y en parche puede abordar. Eurostat proyecta que los adultos mayores (≥ 65 años) representarán el 24,8% de la población de la UE para 2030, concentrando la demanda en Alemania, Italia y España [2]Eurostat, "Estructura de la Población y Envejecimiento," EUROSTAT.EC.EUROPA.EU. Los proveedores que posicionan sus dispositivos como herramientas de gestión de enfermedades crónicas, en lugar de diagnósticos episódicos, están preparados para beneficiarse de los modelos de pago capitado que recompensan los resultados.

Cambio hacia el Monitoreo Cardíaco Ambulatorio y Remoto

Los incentivos de pago están migrando del entorno hospitalario al ambulatorio. La Ley de Reforma Hospitalaria de Alemania trasladó determinados procedimientos cardíacos a paquetes de tarifa plana que incentivan financieramente el alta temprana [3]Bundesministerium für Gesundheit, "Ley de Reforma Hospitalaria 2025," BMG.BUND.DE. En el Reino Unido, el Plan de Pagos 2025/26 estableció tarifas separadas para el monitoreo ambulatorio de la presión arterial y las pruebas de Pro-BNP, reconociendo formalmente los diagnósticos realizados fuera del hospital. La actualización intra-GRD de Francia de agosto de 2025 ahora paga tarifas más altas cuando la telemetría remota desencadena una acción clínica. Estos cambios redirigen el poder adquisitivo hacia la telemetría cardíaca móvil y los grabadores de eventos, lo que obliga a los fabricantes a cultivar relaciones con los pagadores y validar las ventajas de costo por diagnóstico.

Avances Tecnológicos en Dispositivos de ECG Portátiles

Las autorizaciones regulatorias para dispositivos portátiles de consumo con funciones de ECG de grado médico se aceleraron después de 2024. El Apple Watch Series 10 recibió la aprobación de la FDA para la detección de fibrilación auricular y las notificaciones de apnea del sueño en septiembre de 2024. El Samsung Galaxy Watch 7 siguió en julio de 2024, mientras que la aplicación de ECG de Garmin fue autorizada en febrero de 2024. Las bases instaladas superan ahora los 45 millones de unidades en toda Europa, difuminando la frontera entre el bienestar y el diagnóstico. La credibilidad clínica se está consolidando; el monitor de PPG de muñeca de Corsano ofreció una sensibilidad del 94,2% para la detección continua de fibrilación auricular en un estudio de 2025. A medida que los médicos de atención primaria recetan cada vez más relojes inteligentes para el cribado de primera línea, es probable que la demanda tradicional de monitores Holter de 24 horas se desplace hacia pruebas de confirmación únicamente.

Actualizaciones Favorables de GRD y Tarifas Nacionales

El catálogo de GRD de Alemania de 2026 introdujo el código F41Z que agrupa el tratamiento del infarto agudo de miocardio con el monitoreo obligatorio de 30 días tras el alta. La expansión del GRD Híbrido a 575 códigos mixtos de hospitalización y atención ambulatoria ahora reembolsa la colocación de grabadores de eventos y la inserción de grabadores de bucle implantables. En Francia, la telemetría ahora incluye modificadores de gravedad que recompensan a los proveedores cuando los datos conducen a intervenciones. El Reino Unido ha establecido tarifas de Toma de Decisiones Clínicas para diagnósticos extrahospitalarios, poniendo fin al histórico enfoque de suma global. Estas reformas desbloquean presupuestos, pero imponen una documentación más estricta, lo que empuja a las clínicas más pequeñas hacia plataformas de tecnología de la información integradas.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la CAGR Prevista | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Costos de cumplimiento del Reglamento de Dispositivos Médicos de la UE | -1.2% | Paneuropeo, mayor presión sobre las pymes | Mediano plazo (2-4 años) |

| Obstáculos de privacidad de datos bajo el RGPD | -0.8% | En toda la UE, con variabilidad en la aplicación según el estado miembro | Corto plazo (≤ 2 años) |

| Escasez de electrofisiólogos capacitados | -0.6% | Europa Central y Oriental; zonas rurales de Europa Occidental | Largo plazo (≥ 4 años) |

| Restricciones en el suministro de baterías de litio especializadas | -0.5% | Impacto global en la producción de dispositivos implantables | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Costos de Cumplimiento del Reglamento de Dispositivos Médicos de la UE

Los plazos de transición del Reglamento de Dispositivos Médicos de la UE convergieron en 2024-2025, obligando a los dispositivos heredados a pasar por costosas recertificaciones. El artículo 10a obliga a las empresas a advertir a los reguladores de cualquier interrupción del suministro en un plazo de 48 horas, elevando el riesgo de cumplimiento. Las cargas de vigilancia poscomercialización se intensificaron tras la guía MDCG 2024-1, que exige resúmenes de seguridad trimestrales para los productos cardíacos de alto riesgo. La escasez de organismos notificados alarga las colas de auditoría hasta 18-24 meses, retrasando los lanzamientos y aumentando los costos por encima de los 500.000 EUR para un monitor de Clase IIb, barreras que perjudican desproporcionadamente a los pequeños fabricantes.

Obstáculos de Privacidad de Datos bajo el RGPD

La telemetría cardíaca se clasifica como datos de categoría especial según el artículo 9, lo que requiere un consentimiento explícito de múltiples pasos. Las directrices de 2024 del Comité Europeo de Protección de Datos invalidaron los consentimientos agrupados y exigieron el cifrado de extremo a extremo. Las acciones de cumplimiento están aumentando: Alemania impuso multas de 3,2 millones de EUR a proveedores de telesalud en 2024, mientras que la CNIL de Francia impuso 1,5 millones de EUR por cifrado de ECG inadecuado. Para cumplir, los proveedores deben invertir en arquitecturas de seudonimización y centros de datos regionales, lo que eleva los costos de servicio por paciente y ralentiza la adopción en sistemas con recursos limitados.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Dispositivos Portátiles Interrumpen el Dominio Tradicional del Monitor Holter

Los dispositivos de ECG representaron el 40,1% de la participación del mercado de monitoreo cardíaco en Europa en 2025, respaldados por la demanda hospitalaria de sistemas de 12 derivaciones. Sin embargo, se proyecta que los monitores inteligentes portátiles registren una CAGR del 7,81% hasta 2031, superando a todas las demás categorías. Este auge refleja dispositivos de consumo autorizados por la FDA, como el Apple Watch Series 10 y el Samsung Galaxy Watch 7, que acercan el diagnóstico al paciente. Los monitores Holter siguen siendo relevantes para estudios de 24 a 48 horas, pero los parches de uso prolongado que ofrecen grabaciones de 14 días están erosionando la demanda. La telemetría cardíaca móvil, que proporciona datos en tiempo real durante 30 días, cierra la brecha entre los parches ambulatorios y los grabadores de bucle implantables, estos últimos con precios superiores a los 3.000 USD por unidad. El LUX-Dx II+ habilitado para Bluetooth de Boston Scientific extiende la vida útil de la batería a 4,5 años, reduciendo los procedimientos de reemplazo y alineándose con las cuotas basadas en el valor.

El tamaño del mercado europeo de monitoreo cardíaco para soluciones implantables está preparado para expandirse a medida que la guía regulatoria ahora trata los algoritmos de IA como dispositivos de Clase IIb, lo que permite a los proveedores exclusivamente de software asociarse con fabricantes de equipos originales de hardware. Cardiologs, por ejemplo, licenció su motor de detección de arritmias a tres fabricantes en 2024, integrando análisis predictivos de forma nativa y reduciendo los tiempos de posprocesamiento. Por lo tanto, la diferenciación competitiva está pasando de la ergonomía del hardware a la interoperabilidad en la nube y la precisión analítica.

Por Usuario Final: Los Entornos de Atención Domiciliaria Superan el Crecimiento Hospitalario

Los hospitales controlaron el 49,12% del tamaño del mercado europeo de monitoreo cardíaco en 2025, pero las reformas de pago agrupado están redirigiendo a los pacientes hacia entornos de menor complejidad. Se prevé que los entornos de atención domiciliaria, respaldados por el reembolso de los aseguradores para el monitoreo remoto de pacientes, crezcan a una CAGR del 8,11% hasta 2031. Los paquetes de GRD de Alemania ahora incluyen telemetría de 30 días tras el infarto agudo de miocardio, un incentivo para los dispositivos de monitoreo móvil. El Plan a Largo Plazo del NHS tiene como objetivo que el 30% de las visitas ambulatorias de cardiología se realicen de forma virtual para 2027, financiando explícitamente la transmisión de ECG en el hogar.

Los centros y clínicas cardíacas, que actualmente mantienen una parte significativa de los ingresos del mercado, se benefician de la rápida rotación de monitores Holter y la interpretación especializada sin los gastos generales hospitalarios. Los centros quirúrgicos ambulatorios están ganando participación en las inserciones de grabadores de bucle implantables, reduciendo los costos del procedimiento hasta en un 50% en comparación con los entornos hospitalarios. Los proyectos piloto de salud minorista de CVS y Walgreens demuestran una demanda emergente de cribado oportunista de fibrilación auricular, aunque el reembolso sigue siendo incipiente.

Análisis Geográfico

Alemania representó el 35,34% de la participación del mercado europeo de monitoreo cardíaco en 2025, gracias a la expansión del GRD Híbrido y a una red descentralizada de 1.893 hospitales de atención aguda. La uniformidad del reembolso entre los aseguradores estatutarios reduce la volatilidad de precios regional, sosteniendo los ciclos de renovación de equipos. El tamaño del mercado de monitoreo cardíaco en Europa en Alemania también se ve impulsado por la adopción temprana de la IA; los hospitales universitarios de Múnich y Berlín integraron el triaje algorítmico de arritmias en los flujos de trabajo rutinarios durante 2025.

El Reino Unido es la geografía de más rápido crecimiento con una CAGR proyectada del 7,37% hasta 2031. Las tarifas de Toma de Decisiones Clínicas separaron los diagnósticos extrahospitalarios de las consultas generales de cardiología, liberando 250 millones de GBP para la expansión de vías virtuales. Los centros de telecardiología lanzados en los sistemas de atención integrada redujeron los tiempos de espera para la interpretación del ritmo cardíaco en regiones desatendidas como Cornualles y Cumbria, demostrando una demanda escalable más allá de las áreas metropolitanas.

Francia, Italia y España representan colectivamente una participación notable del tamaño del mercado europeo de monitoreo cardíaco. Los modificadores de gravedad intra-GRD de Francia recompensan la telemetría que desencadena una acción clínica, alineando los incentivos financieros con la atención basada en resultados. El Plan Nacional de Recuperación y Resiliencia de Italia comprometió 1.670 millones de EUR para infraestructura de salud digital, pero enfrenta retrasos en la contratación a nivel regional.

El proyecto piloto de Cataluña en España redujo significativamente las derivaciones a cardiología, validando el triaje de ECG basado en la nube, aunque aún espera su implementación nacional. El resto de Europa (países nórdicos, Europa Central y Oriental, Benelux y naciones occidentales más pequeñas) representa la participación restante. Polonia está invirtiendo 800 millones de PLN (200 millones de USD) en 15 centros de telecardiología, mientras que la República Checa conecta los hospitales rurales con el centro IKEM de Praga para revisiones de ECG en tiempo real. La escasez de personal, en particular de electrofisiólogos, sigue siendo una restricción vinculante en muchas regiones de Europa Central y Oriental.

Panorama Competitivo

El mercado europeo de monitoreo cardíaco está moderadamente concentrado: los cinco principales actores, Medtronic, GE HealthCare, Koninklijke Philips, Abbott y Boston Scientific, controlan la mayoría de los ingresos. Estos actores establecidos aprovechan las bases instaladas y los ecosistemas de nube propietarios que fidelizan a los clientes mediante contratos de servicio plurianuales. Las plataformas MUSE NX de GE HealthCare e IntelliSpace de Philips agregan datos multimodalidad, creando costos de cambio para los hospitales que han armonizado sus flujos de trabajo en torno a ecosistemas de un solo proveedor.

Los disruptores apuntan a los márgenes de software en lugar del volumen de hardware. Cardiologs informó que la concesión de licencias de algoritmos aumentó del 12% al 38% de sus ingresos entre 2022 y 2024, lo que indica una desvinculación del valor de los dispositivos físicos. Las solicitudes de patentes reflejan este cambio: Boston Scientific presentó 14 solicitudes en 2024 que cubren sensores miniaturizados y transferencia de energía inalámbrica, mientras que iRhythm registró nueve patentes para electrodos adhesivos compatibles con la piel.

Las oportunidades de espacio en blanco se centran en la hemodinámica de la insuficiencia cardíaca y la predicción de arritmias presintomáticas. El sensor de presión auricular izquierda V-LAP de Vectorious obtuvo el marcado CE y está sometido a vigilancia poscomercialización en Alemania y los Países Bajos. El especialista nórdico Bittium mantiene el dominio en ECG de grado de investigación entre las universidades escandinavas, mientras que Schiller, con sede en Suiza, defiende su nicho en sistemas portátiles de 12 derivaciones para consultorios médicos.

Líderes de la Industria de Monitoreo Cardíaco en Europa

Abbott Laboratories

Medtronic

Boston Scientific Corporation

GE Healthcare

Koninklijke Philips N.V.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2026: Biotronik lanzó los primeros sistemas de TRC-D del mundo específicamente aprobados para la estimulación del sistema de conducción.

- Enero de 2026: Medtronic Plc anunció el marcado CE para el catéter de ablación por campo pulsado Sphere-360, un sistema de ablación por campo pulsado de «disparo único» para el tratamiento de la fibrilación auricular.

- Mayo de 2025: Philips lanzó la primera plataforma comercial de ECG con IA. También introdujo el catéter de ecocardiografía intracardíaca 3D VeriSight Pro en Europa para proporcionar imágenes de mayor precisión durante los procedimientos cardíacos.

Alcance del Informe del Mercado de Monitoreo Cardíaco en Europa

Según el alcance del informe, los dispositivos de monitoreo cardíaco son herramientas médicas esenciales utilizadas para rastrear la actividad eléctrica del corazón, la frecuencia cardíaca y el ritmo con el fin de diagnosticar y gestionar diversas afecciones cardiovasculares.

El Mercado de Monitoreo Cardíaco en Europa está segmentado por producto, usuario final y geografía. Por producto, se segmenta en dispositivos de ECG, monitores Holter, grabadores de eventos, telemetría cardíaca móvil, grabadores de bucle implantables y monitores inteligentes portátiles. Por usuario final, el mercado se segmenta en hospitales, centros y clínicas cardíacas, entornos de atención domiciliaria, centros quirúrgicos ambulatorios y otros. Geográficamente, el mercado está segmentado en Alemania, el Reino Unido, Francia, Italia, España y el resto de Europa. Para cada segmento, el tamaño del mercado y el pronóstico se proporcionan en términos de valor (USD).

| Dispositivos de ECG |

| Monitores Holter |

| Grabadores de Eventos |

| Telemetría Cardíaca Móvil |

| Grabadores de Bucle Implantables |

| Monitores Inteligentes Portátiles |

| Hospitales |

| Centros y Clínicas Cardíacas |

| Entornos de Atención Domiciliaria |

| Centros Quirúrgicos Ambulatorios |

| Otros |

| Alemania |

| Reino Unido |

| Francia |

| Italia |

| España |

| Resto de Europa |

| Por Tipo de Producto | Dispositivos de ECG |

| Monitores Holter | |

| Grabadores de Eventos | |

| Telemetría Cardíaca Móvil | |

| Grabadores de Bucle Implantables | |

| Monitores Inteligentes Portátiles | |

| Por Usuario Final | Hospitales |

| Centros y Clínicas Cardíacas | |

| Entornos de Atención Domiciliaria | |

| Centros Quirúrgicos Ambulatorios | |

| Otros | |

| Por País | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa |

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el mercado de monitoreo cardíaco en Europa en 2026?

Se espera que alcance los 8.470 millones de USD, en camino de llegar a los 11.970 millones de USD para 2031.

¿Qué categoría de producto crece más rápido?

Los monitores inteligentes portátiles avanzan a una CAGR del 7,81% hasta 2031.

¿Por qué se está acelerando el monitoreo en el hogar?

Las reformas de pago agrupado y el reembolso de los pagadores por telemetría remota están impulsando un crecimiento de la CAGR del 8,11% en los entornos domiciliarios.

¿Qué país lidera en ingresos?

Alemania mantuvo el 35,34% de los ingresos de 2025, respaldado por la expansión del GRD Híbrido.

¿Cuál es el principal obstáculo regulatorio para los fabricantes?

El cumplimiento del Reglamento de Dispositivos Médicos de la UE, en particular las normas de interrupción del suministro del artículo 10a y la estricta vigilancia poscomercialización.

Última actualización de la página el: