Tamaño y Participación del Mercado de Monitoreo Cardíaco

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del Mercado (2026) | 29.1 Mil millones de dólares |

| Tamaño del Mercado (2031) | 37.19 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.04% CAGR |

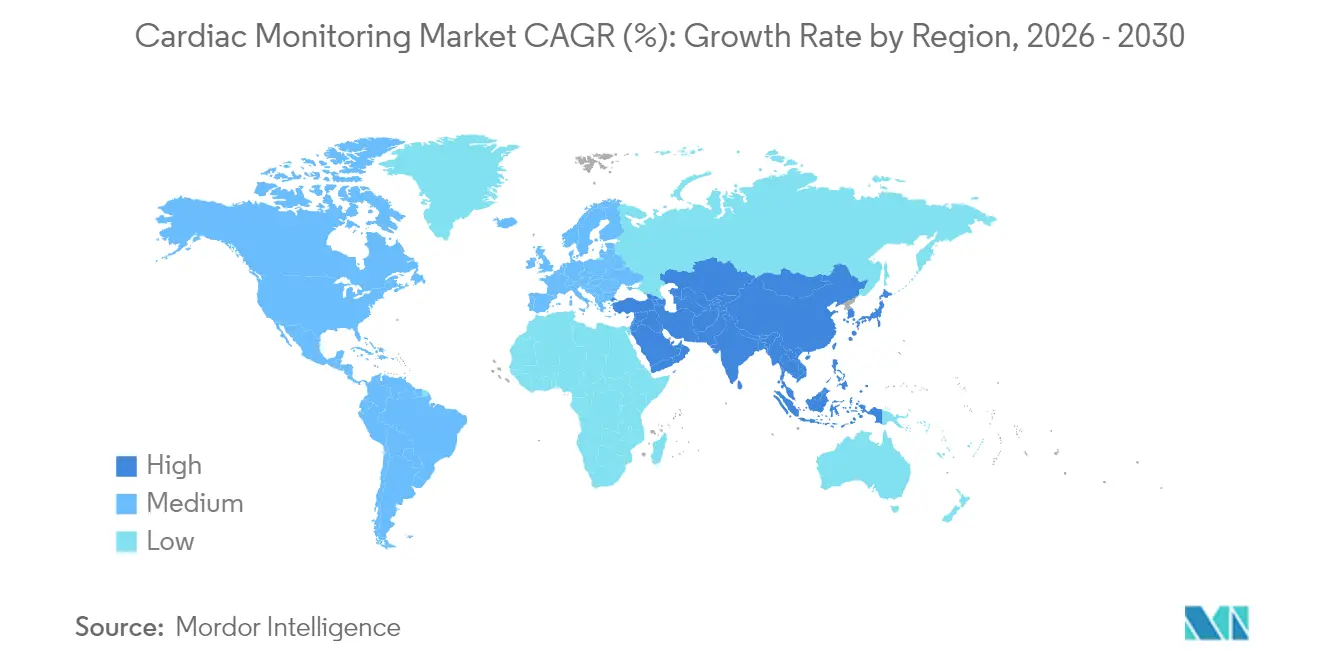

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Monitoreo Cardíaco por Mordor Intelligence

El tamaño del mercado de monitoreo cardíaco en 2026 se estima en USD 29,1 mil millones, creciendo desde el valor de 2025 de USD 27,70 mil millones, con proyecciones para 2031 que muestran USD 37,19 mil millones, creciendo a una CAGR del 5,04% durante 2026-2031. La creciente prevalencia de enfermedades cardiovasculares, una población envejecida que favorece la tecnología no invasiva y la expansión del reembolso para la atención ambulatoria sustentan este impulso. La demanda está migrando del monitoreo hospitalario episódico hacia soluciones domiciliarias continuas mejoradas con inteligencia artificial que reducen las readmisiones y disminuyen los costos de atención a largo plazo. El crecimiento regional se centra en Asia-Pacífico, donde las mejoras de infraestructura se intersectan con los cambios demográficos, mientras que América del Norte mantiene el liderazgo en escala gracias a la adopción temprana de tecnología. La competencia se mantiene moderada a medida que los actores establecidos integran inteligencia artificial, protecciones de ciberseguridad y conectividad remota para defender su participación frente a ágiles especialistas en dispositivos portátiles.

Conclusiones Clave del Informe

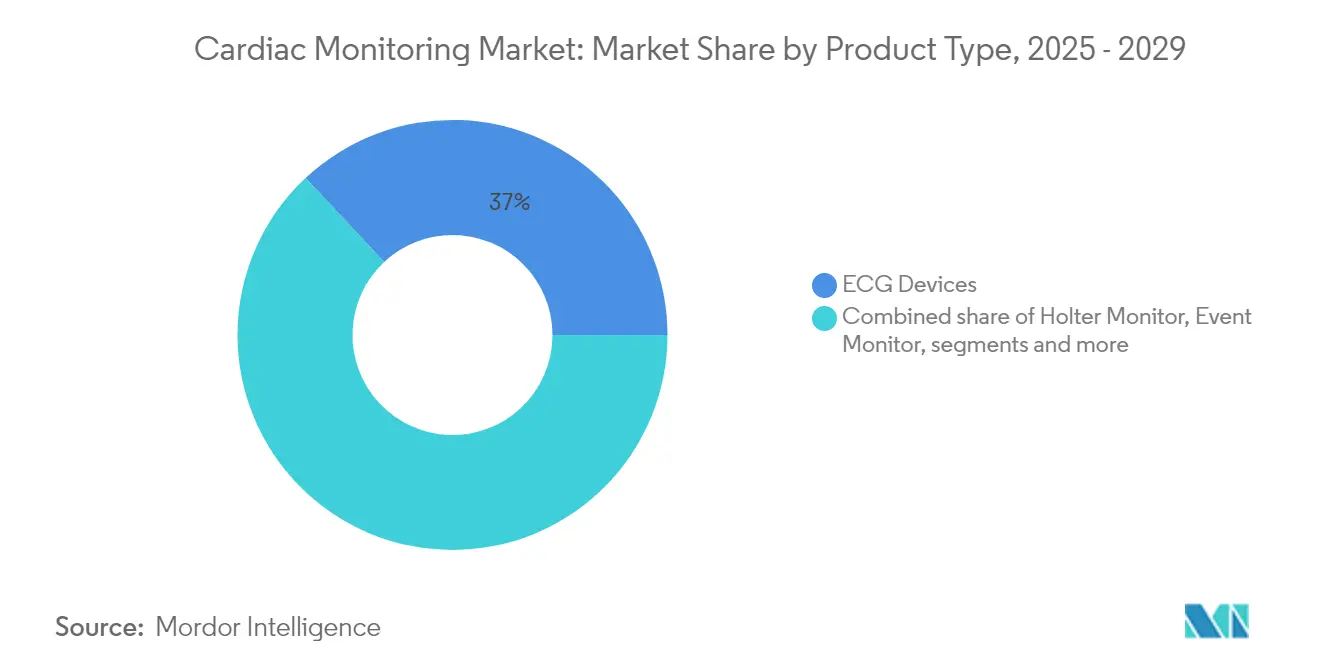

- Por tipo de producto, los dispositivos de ECG lideraron con el 36,98% de la participación del mercado de monitoreo cardíaco en 2025, mientras que se proyecta que los monitores de parche portátiles registren una CAGR del 6,35% hasta 2031.

- Por tecnología, los sistemas convencionales con cable representaron el 59,12% de los ingresos en 2025, pero las plataformas habilitadas con inteligencia artificial están creciendo a una CAGR del 6,63% hasta 2031.

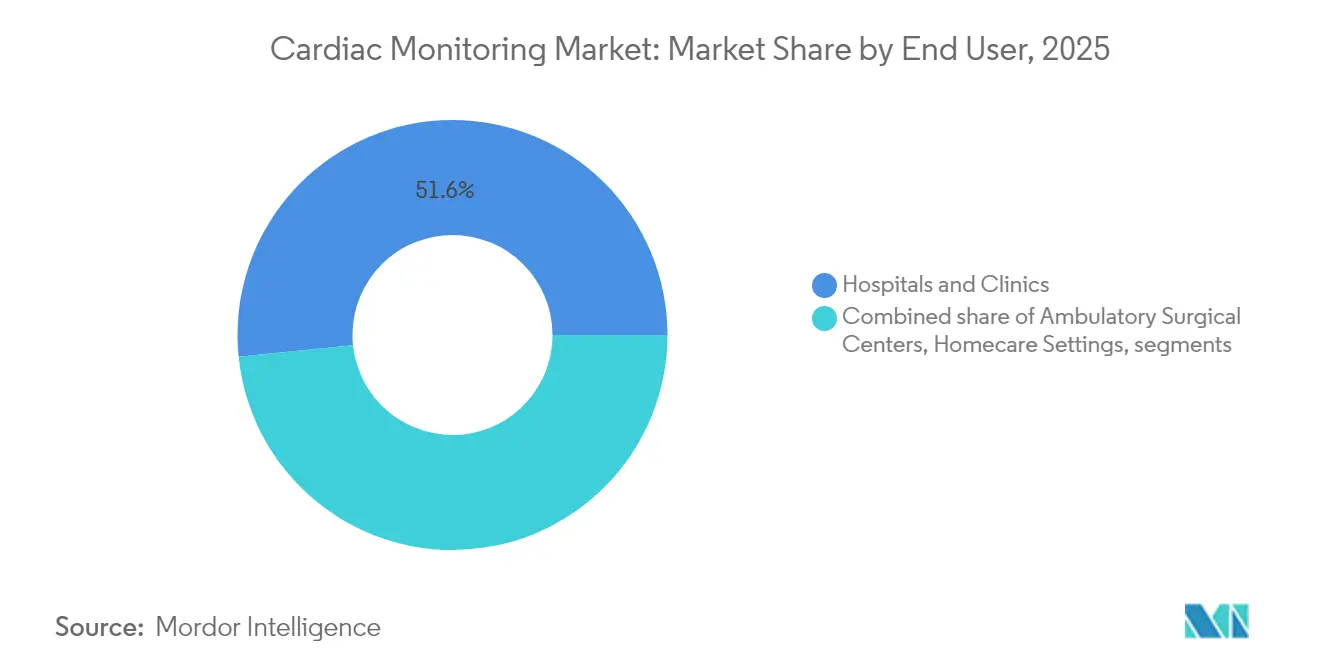

- Por usuario final, los hospitales y clínicas representaron el 51,62% del tamaño del mercado de monitoreo cardíaco en 2025; los entornos de atención domiciliaria registran la CAGR más rápida del 6,78% hasta 2031.

- Por geografía, América del Norte contribuyó con el 40,71% de los ingresos en 2025; se espera que Asia-Pacífico se expanda a una CAGR del 6,98% durante el horizonte de pronóstico.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Monitoreo Cardíaco

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente prevalencia de enfermedades cardiovasculares | +1.6% | Global, con mayor concentración en América del Norte y Europa debido a factores de estilo de vida | Largo plazo (≥ 4 años) |

| Crecimiento de la población geriátrica | +1.1% | Global, particularmente pronunciado en los mercados desarrollados de América del Norte, Europa y Asia-Pacífico (Japón) | Largo plazo (≥ 4 años) |

| Avances tecnológicos en dispositivos inalámbricos y portátiles | +0.8% | Global, liderado por América del Norte y Europa, con rápida adopción en los mercados principales de Asia-Pacífico | Mediano plazo (2-4 años) |

| Expansión de la analítica predictiva habilitada con inteligencia artificial | +0.6% | América del Norte y Europa inicialmente, con expansión hacia los mercados desarrollados de Asia-Pacífico | Mediano plazo (2-4 años) |

| Cambio en el reembolso hacia el monitoreo continuo ambulatorio | +0.7% | América del Norte y Europa principalmente, impulsado por sistemas de reembolso sanitario establecidos | Mediano plazo (2-4 años) |

| Aumento de la Concienciación y los Programas de Detección para la Salud Cardíaca | +0.5% | Global, con ganancias tempranas en mercados desarrollados e iniciativas gubernamentales en Asia-Pacífico emergente | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Creciente prevalencia de enfermedades cardiovasculares

La enfermedad cardiovascular afecta a 127,9 millones de adultos estadounidenses y se proyecta que impacte al 61% de la población para 2050, impulsando a los sistemas de salud hacia el monitoreo continuo que mitiga USD 422,3 mil millones en costos anuales de tratamiento[1]Fuente: Asociación Americana del Corazón, "Estadísticas de Enfermedades del Corazón y Accidentes Cerebrovasculares—Actualización 2025," ahajournals.org. La prevalencia estandarizada por edad continúa aumentando en las naciones de ingresos medios y bajos, presionando a los proveedores a adoptar programas de telecardiología escalables. Las disparidades específicas por población —como las tasas de diabetes que van del 6,3% entre los estadounidenses de origen vietnamita al 15,2% entre los estadounidenses de origen filipino— subrayan aún más la necesidad de protocolos de monitoreo personalizados. La evidencia muestra que la intervención temprana mediante analítica continua de ECG reduce las admisiones de emergencia y mejora la supervivencia.

Crecimiento de la población geriátrica

Se prevé que los casos de accidente cerebrovascular se dupliquen hasta alcanzar 20 millones de adultos mayores para 2050, amplificando la demanda de monitoreo crónico. Dos tercios de los estadounidenses ya rastrean datos cardíacos mediante relojes inteligentes o dispositivos de presión arterial, pero solo el 25% comparte la información con los médicos; la integración de estos flujos de datos en las vías de atención sigue siendo una oportunidad de crecimiento. Los programas de monitoreo remoto de pacientes están en camino de atender a 70,6 millones de pacientes estadounidenses para 2025, con indicaciones cardíacas que comprenden el 21% de las inscripciones.

Avances tecnológicos en dispositivos inalámbricos y portátiles

Los dispositivos portátiles de próxima generación, como el cardioversor-desfibrilador de parche Jewel, logran un tiempo de uso diario medio de 23,5 horas con solo el 2,3% de eventos adversos, cumpliendo estándares de grado clínico sin cables intrusivos. Los chips de inteligencia artificial desarrollados en la Universidad de Misisipi detectan el infarto de miocardio en tiempo real con una precisión del 92,4%, duplicando la velocidad de detección en comparación con los sistemas de alerta heredados. El monitoreo del ritmo basado en parches ofrece un 95% de datos analizables frente al 85% de los Holter multielectrodo, ampliando la adopción entre las redes de atención primaria.

Expansión de la analítica predictiva habilitada con inteligencia artificial

La interpretación de ECG mediante modelos de lenguaje de gran escala en la Universidad de Tsinghua aumentó la precisión de detección temprana de enfermedades cardíacas, validando la fusión de datos de señales con contexto demográfico. Los ECG mejorados con inteligencia artificial alcanzan hasta el 99,9% de precisión para el diagnóstico de insuficiencia cardíaca, y las arquitecturas asimétricas superan a las redes clásicas en arritmias poco frecuentes. La designación de Apple Watch por parte de la FDA como herramienta de desarrollo de dispositivos médicos legitima los dispositivos portátiles de consumo para puntos finales clínicos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto costo de los monitores implantables avanzados | -0.8% | Global, con mayor impacto en los mercados emergentes | Mediano plazo (2-4 años) |

| Plazos estrictos de aprobación regulatoria | -0.6% | América del Norte y Europa principalmente | Corto plazo (≤ 2 años) |

| Preocupaciones de ciberseguridad y privacidad de datos | -0.5% | Global, concentrado en mercados desarrollados | Largo plazo (≥ 4 años) |

| Vulnerabilidades en la cadena de suministro de semiconductores | -0.4% | Fabricación y cadenas de suministro globales | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Alto costo de los monitores implantables avanzados

Los estudios de costo-efectividad en Europa muestran que las soluciones ePatch ofrecen ahorros de 3,4 a 6,0 veces en comparación con los registradores de bucle implantables para la detección de fibrilación auricular. En los Estados Unidos, la telemetría cardíaca móvil redujo los costos de atención a 18 meses en USD 27.429 en comparación con los implantables, al tiempo que redujo las readmisiones al 30,2%. Con el gasto en insuficiencia cardíaca proyectado por encima de USD 70 mil millones en 2030, los pagadores priorizan los dispositivos externos de menor costo que aún ofrecen información predictiva.

Plazos estrictos de aprobación regulatoria

La autorización real de la FDA 510(k) promedia entre 154 y 201 días a pesar de los objetivos de 90 días, y los dispositivos basados en software se someten a revisiones adicionales de ciberseguridad bajo la guía de 2023. Las nuevas enmiendas al Reglamento del Sistema de Calidad que entran en vigor en febrero de 2026 requerirán la armonización con la norma ISO 13485, añadiendo complejidad de cumplimiento durante la transición.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Parches Portátiles Impulsan la Innovación

Los dispositivos de ECG representaron el 36,98% de los ingresos en el mercado de monitoreo cardíaco en 2025, lo que refleja una amplia familiaridad clínica y un reembolso casi universal. Los monitores Holter y de eventos continúan abordando el diagnóstico episódico; sin embargo, los parches de uso prolongado ahora ofrecen un 95% de tiempo analizable y comodidad para el paciente, lo que permite ventanas de monitoreo sostenido de 21 días. Este rendimiento, combinado con una CAGR del 6,35%, posiciona a los parches como el principal disruptor dentro del mercado de monitoreo cardíaco. El interés de los inversores es alto: VitalConnect ha asegurado USD 100 millones para comercializar la plataforma VitalPatch, anticipando el desarrollo de kits de alta hospitalaria combinados con paneles de telehealth.

El monitoreo extendido también cierra las brechas diagnósticas en la detección de arritmias paroxísticas, impulsando revisiones de guías que recomiendan hasta 14 días de monitoreo continuo de ECG para la evaluación del accidente cerebrovascular criptogénico. Los registradores de bucle implantables capturan eventos asintomáticos a largo plazo, pero enfrentan barreras de adopción cuando los costos y los riesgos quirúrgicos se ponderan frente a las alternativas externas. Aun así, las cohortes de alto riesgo se benefician de dispositivos de seis años como el Assert-IQ de Abbott, que añade telemetría Bluetooth, reduciendo las visitas a la clínica y mejorando la fidelidad de los datos. En conjunto, la combinación de productos demuestra un continuo en el que los parches no invasivos mejorados con inteligencia artificial ocupan los niveles de mercado masivo, mientras que los implantables sirven a casos especializados en el mercado de monitoreo cardíaco.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tecnología: La Integración de la Inteligencia Artificial Acelera el Crecimiento

Los sistemas convencionales con cable retuvieron el 59,12% de los ingresos de 2025, respaldados por los protocolos establecidos de UCI y salas de telemetría. Sin embargo, las plataformas habilitadas con inteligencia artificial registran la CAGR más alta del 6,63%, lo que indica un giro hacia los conocimientos predictivos. Los investigadores validaron la analítica del intervalo entre latidos derivada de relojes inteligentes, que logró una precisión del 90% para distinguir a los pacientes con insuficiencia cardíaca congestiva. Estos avances elevan los dispositivos de consumo a la utilidad clínica, alimentando los canales de algoritmos que aprenden de miles de millones de latidos cardíacos anotados recopilados por líderes como iRhythm Technologies.

La telemetría inalámbrica elimina aún más la fricción en las transiciones de atención. Los parches de computación en el borde permiten la clasificación de arritmias en el dispositivo, reduciendo los requisitos de ancho de banda y mitigando la exposición a la ciberseguridad, al tiempo que cumplen los umbrales de latencia para las alertas automatizadas. Los estándares de interoperabilidad como IEEE 11073 aceleran la integración con los registros de salud electrónicos, permitiendo flujos de trabajo clínicos sin interrupciones. A medida que la inteligencia artificial madura, los paneles basados en la nube sintetizan datos multivariados —como presión arterial, SpO2 y actividad— para informar la titulación de medicamentos y las intervenciones de triaje, reforzando la propuesta de valor a largo plazo del tamaño del mercado de monitoreo cardíaco atribuido a las soluciones de analítica inteligente.

Por Usuario Final: Los Entornos de Atención Domiciliaria Transforman la Prestación

Los hospitales y clínicas controlaron el 51,62% de la participación del mercado de monitoreo cardíaco en 2025; sin embargo, los pagadores reembolsan cada vez más los modelos remotos que muestran un costo por admisión evitada un 30% menor. El monitoreo domiciliario se beneficia de las revisiones del código de monitoreo remoto de pacientes de 2025, lo que permite a los consultorios facturar simultáneamente la gestión de la atención y los paquetes de dispositivos de 30 días. Se proyecta que el tamaño del mercado de monitoreo cardíaco para entornos domiciliarios registre la CAGR más rápida del 6,78% hasta 2031.

Los programas de hospital en el hogar aprovechan sensores portátiles, básculas y tensiómetros conectados para replicar virtualmente las salas de telemetría. La evidencia inicial sugiere un riesgo reducido de infecciones nosocomiales y mejores puntuaciones de satisfacción del paciente. Los centros quirúrgicos ambulatorios están adoptando parches de un solo uso para el alta posterior al procedimiento, liberando así la capacidad del laboratorio de cateterismo. Las plataformas de telehealth superponen alertas clasificadas por inteligencia artificial, lo que permite a los cardiólogos revisar resúmenes de arritmias en lugar de formas de onda sin procesar, optimizando la productividad clínica. La convergencia de los cambios de política, la preparación tecnológica y las preferencias del paciente subraya por qué los entornos de atención domiciliaria seguirán siendo el motor de crecimiento del mercado de monitoreo cardíaco.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

América del Norte lideró con el 40,71% de los ingresos globales de 2025, respaldada por los canales de dispositivos de la FDA y el reembolso de Medicare que reconoce el monitoreo remoto como estándar de atención. Los nuevos códigos CPT para la estratificación del riesgo cardiovascular prometen vías de facturación adicionales, mientras que la propiedad de capital privado de grupos de cardiología —ahora el 3,9% de las prácticas estadounidenses— agiliza las estrategias de despliegue de dispositivos a gran escala. Las propuestas de aranceles sobre semiconductores podrían elevar los costos de fabricación de dispositivos, pero los proveedores diversifican el abastecimiento para proteger la disponibilidad.

Asia-Pacífico ofrece la CAGR más rápida del 6,98% impulsada por la urbanización y la creciente prevalencia de hipertensión. Los esquemas de adquisición basados en volumen de China fomentan los dispositivos de parche rentables, mientras que la Misión Digital Ayushman Bharat de India integra los datos de ECG móvil en los registros de salud nacionales. La sociedad superenvejecida de Japón acelera la adopción de la vigilancia continua del ritmo en las clínicas comunitarias. La financiación de capital de riesgo se desaceleró un 22% desde los máximos de 2021, pero los inversores estratégicos mantienen compromisos con los diagnósticos habilitados con inteligencia artificial que localizan idiomas y firmas de formas de onda.

Europa sigue siendo un grupo maduro que enfatiza la cardiología preventiva. Alemania amplía los Programas de Gestión de Enfermedades para incluir la telemetría móvil prescrita, impulsando la adopción de hardware. El Plan a Largo Plazo del Servicio Nacional de Salud del Reino Unido respalda las salas virtuales, con el objetivo de equipar a 40-50 pacientes por cada 100.000 habitantes con monitores cardíacos para la vigilancia posterior al alta. Los vientos económicos en contra elevan el escrutinio del análisis de valor, orientando las licitaciones hacia parches de un solo uso con menor costo total de propiedad. América del Sur y Oriente Medio y África son testigos de un progreso incremental a medida que los distribuidores locales se asocian con proveedores multinacionales para pilotar ECG portátiles de bajo costo en campañas de detección de hipertensión.

Panorama regulatorio

La regulación sigue determinando el tiempo de lanzamiento al mercado y el diseño de producto para los sistemas de monitorización cardíaca, especialmente cuando el software y la conectividad son fundamentales para el uso clínico. En Estados Unidos, la mayoría de los dispositivos externos de ECG y de monitorización mediante parches siguen la vía FDA 510(k), y las autorizaciones recientes, como el parche ECG Rhythm Master (K252389, abril de 2026) y el monitor implantable de eventos cardíacos BIOMONITOR IV (K261074, mayo de 2026), refuerzan los predicados de Clase II para las categorías de monitorización ambulatoria e implantable. La transición a la Regulación del Sistema de Gestión de Calidad de la FDA, alineada con la norma ISO 13485 y vigente desde febrero de 2026, incrementa las cargas de cumplimiento para los fabricantes en materia de controles de diseño, calidad de proveedores y vigilancia posterior a la comercialización, mientras que las exigencias de ciberseguridad se mantienen elevadas para los sistemas de monitorización y análisis conectados a la nube.

En Europa, el entorno del Reglamento de Productos Sanitarios de la UE (MDR) continúa condicionando los nuevos lanzamientos y las renovaciones, con requisitos operativos que se amplían a través de EUDAMED. La implementación obligatoria de cuatro módulos de EUDAMED en 2026 (incluidos el registro de agentes y el registro de UDI/dispositivos) aumenta las obligaciones de documentación y presentación de datos para fabricantes y representantes autorizados. En China, la NMPA sigue siendo una vía de acceso clave para los dispositivos de monitorización, como lo ilustra Suzhou Singular Medical, que obtuvo el registro de Clase III en julio de 2026 para su monitor implantable de eventos cardíacos MA01-100, junto con aprobaciones continuas para sistemas importados, como el registro NMPA de Abbott Medical (julio de 2025) para su línea de monitores cardíacos implantables.

Análisis de la cadena de valor

La cadena de valor de la monitorización cardíaca abarca a los proveedores de componentes (sensores, electrodos, ASIC, baterías, módulos inalámbricos), el diseño y la fabricación de los fabricantes de equipos originales (sistemas de ECG, Holters, parches, monitores implantables y lectores conectados), la validación regulatoria y clínica (FDA 510(k), De Novo cuando corresponda, y el marcado CE conforme al MDR de la UE) y la comercialización a través de la adquisición hospitalaria, redes de distribuidores y modelos directos al proveedor vinculados a los flujos de monitorización remota de pacientes. La diferenciación proviene cada vez más de la capa de software, donde el análisis habilitado por IA y los paneles clínicos convierten las señales en bruto en episodios accionables, triaje y tendencias longitudinales para su integración con los historiales clínicos electrónicos.

La distribución y la prestación de servicios van más allá del envío de hardware e incluyen aprovisionamiento, conectividad, logística de dispositivos (incluidos flujos de reacondicionamiento o de un solo uso) y servicios de monitorización clínica respaldados por proveedores de telesalud y centros de diagnóstico cardíaco. La cadena también se está reconfigurando mediante asociaciones y consolidaciones que conectan dispositivos con capacidades de telecardiología y análisis, incluida la adquisición de Cardios por parte de Cardioline en abril de 2026 para ampliar su presencia en telecardiología y monitorización ambulatoria en Brasil. Los requisitos de acceso regulatorio e interoperabilidad actúan como puntos de control a lo largo de la cadena, como refleja la actividad de marcado CE en la UE (Kardia 12L de AliveCor, abril de 2026) y la actividad de autorización de la FDA de EE. UU. para dispositivos wearables (Seers mobiCARE, junio de 2026), que respaldan una expansión de canales más amplia una vez que están implementados los sistemas de calidad, etiquetado y vigilancia poscomercialización.

Panorama Competitivo

Las empresas de tecnología médica establecidas persiguen adquisiciones e inversiones en I+D por un total de USD 62,68 mil millones para asegurar competencias en inteligencia artificial y conectividad remota. La asignación de USD 27 mil millones de Abbott incluye el monitor implantable de seis años Assert-IQ y el marcapasos sin cables de doble cámara AVEIR, ambos fundamentales para extender el bloqueo del ecosistema. El cable de desfibrilación OmniaSecure 4,7 French de Medtronic obtuvo la autorización de la FDA tras lograr tasas de éxito de desfibrilación del 100%, subrayando el liderazgo en miniaturización.

Los disruptores de tamaño mediano aprovechan las ventajas de los datos. iRhythm ha procesado 1,8 mil millones de horas de grabaciones de latidos cardíacos, entrenando modelos de aprendizaje profundo que alimentan los paneles de los cardiólogos con episodios de arritmia clasificados automáticamente. Element Science inició la comercialización con el desfibrilador portátil de parche Jewel, evitando la incomodidad del chaleco para mejorar la adherencia.[3]Fuente: Revista del Colegio Americano de Cardiología, "Rendimiento Clínico del Cardioversor-Desfibrilador de Parche Portátil," jacc.org Las empresas emergentes como HeartBeam integran ECG equivalentes a 12 derivaciones en relojes inteligentes con clasificación mediante inteligencia artificial en la nube, destacando la convergencia de las líneas de dispositivos de consumo y clínicos.

Las colaboraciones estratégicas se multiplican. Los pagadores se asocian con proveedores de dispositivos para ofrecer contratos basados en valor que reembolsan por día hospitalario evitado. Los hiperescaladores de la nube suministran lagos de datos seguros que permiten el reentrenamiento de algoritmos mientras cumplen con los mandatos de la Ley de Portabilidad y Responsabilidad del Seguro Médico (HIPAA) y el Reglamento General de Protección de Datos (RGPD). Las empresas de ciberseguridad incorporan arquitecturas de confianza cero, satisfaciendo la guía previa a la comercialización de la FDA de 2023 y diferenciando los productos en cuanto a preparación regulatoria. La jerarquía competitiva favorece cada vez más a las plataformas que combinan la analítica predictiva con vías de atención de extremo a extremo en lugar de hardware independiente.

Líderes de la Industria de Monitoreo Cardíaco

Abbott Laboratories

Boston Scientific Corporation

iRhythm Technologies Inc

Biotronik

Medtronic PLC

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Un área de oportunidad se centra en la monitorización implantable y externa conectada, con conectividad permanente que respalda la gestión de enfermedades crónicas más allá de los entornos agudos. La aprobación por parte de la FDA del lector CardioMEMS HERO de nueva generación de Abbott en febrero de 2026, con conectividad Wi-Fi y celular integrada y un factor de forma más ligero, refleja la inversión continua en flujos de monitorización remota de insuficiencia cardíaca, donde la adopción está vinculada a la adherencia, la fiabilidad de la transmisión y la eficiencia del equipo asistencial. Un espacio en blanco similar aparece también en las vías de atención multiparamétrica que combinan señales de ritmo y hemodinámicas con alertas automatizadas, lo que permite a los proveedores priorizar a los pacientes de mayor riesgo en lugar de revisar formas de onda continuas sin procesar.

Una segunda oportunidad es el software de IA independiente del dispositivo, que reduce la carga operativa de la interpretación de ECG y respalda una implementación más amplia en hospitales, clínicas y programas de atención domiciliaria. La autorización FDA 510(k) de AccurKardia y el lanzamiento del sistema AccurECG Analysis System v2.0 en enero de 2026 muestran el impulso comercial de un SaMD que puede utilizarse junto con múltiples modalidades de adquisición de ECG, respaldando las propuestas de valor de los proveedores mediante la integración de flujos de trabajo y una interpretación más rápida. Al mismo tiempo, las asociaciones de localización y fabricación regional ayudan a ampliar el acceso en geografías de mayor crecimiento, como indica la activación de la producción de Cardiac Biotech Solutions para su monitor MyCardia AT en Shenzhen en enero de 2026 a través de un socio local, mientras avanza hacia la presentación final ante la NMPA, alineando la preparación del suministro con las expectativas de registro y trazabilidad específicas de cada país.

Desarrollos recientes del sector

- Mayo de 2026: la FDA clasificó como retiro de Clase II el sistema de detección de arritmias y alarmas LUX-DX II de Boston Scientific, tras identificar fallos en la recopilación de datos sobre la carga de CVP, la bradiarritmia y la monitorización de pausas en modelos específicos (M302 y M312). La medida eleva las prioridades de fiabilidad y verificación para los algoritmos de monitorización implantable y puede influir en el escrutinio de compra de proveedores y sistemas de salud para los monitores cardíacos insertables.

- Mayo de 2025: Element Science recibió la aprobación de la FDA para el desfibrilador cardioversor portátil Jewel Patch. Esta autorización hace avanzar la categoría de desfibriladores de parche de grado clínico y respalda una adopción más amplia de opciones de desfibrilación portátil menos invasivas en las vías ambulatorias y posteriores al alta.

- Abril de 2024: la FDA publicó sus actualizaciones de aprobaciones de dispositivos médicos de 2024, reforzando el ritmo de nuevas autorizaciones y aprobaciones de dispositivos en la monitorización conectada y las tecnologías cardiovasculares adyacentes. Este marco contribuye a la intensidad competitiva, ya que las empresas alinean sus presentaciones, la generación de evidencia y la documentación de ciberseguridad para mantener el acceso al mercado.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Este mercado contabiliza los ingresos procedentes del hardware de monitorización cardíaca utilizado para registrar, transmitir o mostrar el ritmo cardíaco y las señales cardíacas relacionadas para la toma de decisiones clínicas en las principales regiones.

Exclusiones del alcance: no se incluyen los rastreadores de actividad física de consumo que solo registran tendencias de frecuencia cardíaca, los análisis independientes vendidos sin hardware de monitorización vinculado ni los catéteres intervencionistas de un solo uso.

Descripción general de la segmentación

- Por Tipo de Producto

- Electrocardiógrafo (ECG en Reposo)

- Monitor Holter

- Monitor de Eventos

- Telemetría Cardíaca Móvil (TCM)

- Registrador de Bucle Implantable

- Monitores de Parche Portátiles

- Otros

- Por Tecnología

- Convencional (con Cable)

- Inalámbrico y Portátil

- Plataformas de Analítica Habilitadas con Inteligencia Artificial

- Por Usuario Final

- Hospitales y Clínicas

- Centros Quirúrgicos Ambulatorios

- Entornos de Atención Domiciliaria

- Centros Cardíacos

- Proveedores de Telehealth

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Australia

- Corea del Sur

- Resto de Asia-Pacífico

- Oriente Medio y África

- CCG

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

El trabajo documental comienza con la recopilación de las series de datos públicos más repetibles que explican la demanda de monitorización cardíaca y los entornos asistenciales en los que se utiliza. Recurrimos a fuentes como la Organización Mundial de la Salud y el Banco Mundial para el contexto de enfermedades y población, y a los CDC de EE. UU. para las señales de la carga cardiovascular y el comportamiento de detección. También verificamos los puntos de contacto comercial y de registro a través de fuentes como UN Comtrade y las bases de datos de los reguladores nacionales (por ejemplo, las bases de datos de dispositivos de la FDA), que nos ayudan a comprender qué productos están activos y cómo se mueve el suministro.

A continuación, incorporamos informes corporativos, informes anuales, presentaciones a inversores, notas de adquisición hospitalaria y prensa especializada en salud de buena reputación para trazar las categorías de productos y la dirección de los precios. Se utiliza de forma selectiva una suscripción de pago para datos financieros de empresas e inteligencia de noticias con el fin de estandarizar los desgloses de ingresos, las acciones corporativas y los cambios de cartera que pueden afectar a la continuidad de las series temporales. Las fuentes documentales aquí mencionadas son solo ilustrativas, y también utilizamos otras fuentes públicas para verificar y aclarar datos concretos.

Entrevistas y encuestas primarias

El trabajo primario se utiliza para poner a prueba supuestos difíciles de detectar a partir de datos públicos, como los cambios de combinación entre la monitorización Holter, por eventos, por telemetría e implantable, y el ritmo de los ciclos de reemplazo en hospitales frente a entornos domésticos. Conversamos con encuestados del lado de los dispositivos y de la prestación asistencial en Asia-Pacífico, Europa, Oriente Medio y África, y América, de modo que se reflejen los patrones de adopción regional y los efectos del reembolso, y volvemos a verificar las estimaciones clave cuando las respuestas muestran una amplia variación.

Distribución de los encuestados en el trabajo de campo de la investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 27 % | Directivos de alto nivel (CXO): 17 % | Asia-Pacífico: 50 % |

| Nivel medio: 56 % | Líderes funcionales/de unidad: 24 % | Europa, Oriente Medio y África: 32 % |

| Actores más pequeños: 17 % | Gerentes: 59 % | América: 18 % |

Dimensionamiento y previsión del mercado

El dimensionamiento comienza con una construcción de arriba hacia abajo, en la que se reconstruye el conjunto de la demanda tratada y monitorizada utilizando señales de la carga de enfermedad cardíaca, la utilización de entornos asistenciales y las tasas de adopción de dispositivos por modalidad. Este conjunto se traduce luego en ingresos mediante los ciclos de reemplazo típicos y los rangos de precios de venta promedio. Para mantener el modelo práctico, nos centramos en un puñado de datos que los encuestados pueden validar, incluida la penetración de la monitorización en entornos hospitalarios y ambulatorios, la proporción entre dispositivos implantables y externos, la intensidad de procedimientos y prescripciones para estudios de sospecha de arritmia, y las diferencias de precios regionales vinculadas al reembolso y a las licitaciones.

Los totales se corroboran con aproximaciones selectivas de abajo hacia arriba, principalmente sumando los ingresos muestreados cuando se dispone de divulgaciones, y utilizando verificaciones de volumen por precio de venta promedio para los principales grupos de dispositivos, antes de realizar ajustes cuando la información disponible es limitada. Para la previsión, se utiliza un análisis de escenarios, ya que la velocidad de adopción y la política de reembolso pueden alterar la curva. Cada escenario se ancla en el consenso de las entrevistas sobre tendencias como la adopción de la monitorización remota, la migración ambulatoria y la sustitución tecnológica. Cuando aparecen lagunas de datos, aplicamos supuestos conservadores y documentamos el factor que más modifica la cifra, de modo que la próxima actualización pueda volver a verificarlo rápidamente.

Validación de datos y ciclo de actualización

La validación se realiza mediante un conjunto de verificaciones cruzadas para que las cifras finales no dependan de una sola fuente de datos. Comparamos los resultados con señales independientes, como la actividad de procedimientos regionales, la intensidad del registro de dispositivos y la dirección de los precios comentada en las entrevistas, e investigamos los picos o caídas que no coinciden con esas señales. Cuando la variación es alta por región o modalidad, los analistas vuelven a contactar a los encuestados pertinentes y revisan el factor específico, normalmente la penetración, el momento de reemplazo o el movimiento del precio de venta promedio.

Antes de la aprobación final, el modelo y los supuestos pasan por una revisión interna en varias etapas, y los casos límite se ponen a prueba mediante análisis de sensibilidad. El informe se actualiza anualmente, y se realizan actualizaciones intermedias cuando ocurren eventos importantes que puedan modificar los precios, la disponibilidad o la adopción. Justo antes de la entrega, realizamos una nueva revisión documental para asegurarnos de que la narrativa y las cifras reflejen los últimos cambios públicamente visibles.

Tamaño del mercado global de monitorización cardíaca de Mordor Intelligence en comparación con otras estimaciones publicadas

Los tamaños de mercado publicados para la monitorización cardíaca pueden parecer muy distantes entre sí porque cada editor traza los límites de manera diferente y utiliza distintos momentos de conversión de divisas, reglas de inclusión de dispositivos y trayectorias de precios. Resumimos estos factores comunes para que los lectores puedan entender qué hay detrás de la dispersión, en lugar de suponer que el mercado en sí cambió repentinamente.

La mayor diferencia suele provenir de si los implantes de gestión del ritmo y los dispositivos wearables de diagnóstico inteligente de grado clínico se contabilizan junto con los monitores de ECG, Holter, eventos, telemetría e implantables. Mordor Intelligence los contabiliza solo cuando se utilizan para monitorización clínica y se valoran a precios de fábrica en USD de 2024. También aparecen diferencias cuando una estimación refleja un escenario conservador que supone una expansión más lenta del reembolso, o cuando otra estimación aplica un crecimiento agresivo del precio de venta promedio sin verificaciones de canal, lo que puede elevar rápidamente el valor del año en curso.

Comparación de referencia

| Fuente | Tamaño del mercado | Deficiencias en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 29,1 mil millones de USD (2026) | |

| Editorial del Sector A | 10,06 mil millones de USD (2025) | Utiliza un conjunto de valores más reducido que parece centrarse más en las agrupaciones de dispositivos de monitorización y gestión del ritmo, sin la misma inclusión de wearables de grado clínico y con una base de precios y divisas diferente, lo que puede comprimir el tamaño declarado. |

| Consultora Global B | 30,05 mil millones de USD (2025) | Reporta un total centrado en dispositivos para 2025 con una visibilidad limitada sobre las exclusiones y el momento de conversión de divisas, y las diferencias en el año base y el enfoque de conversión pueden alterar el valor declarado incluso cuando se cubren categorías de dispositivos similares. |

La tabla indica que la elección del año y del alcance de productos explica la mayor parte de la dispersión, y no un cambio repentino en la demanda subyacente. Al vincular el total del mercado a señales de adopción observables, comportamiento de reemplazo y rangos de precio de venta promedio defendibles, nuestra estimación sigue siendo trazable a factores claros que pueden repetirse y actualizarse a medida que surja nueva evidencia.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del Mercado Global de Monitoreo Cardíaco?

Se espera que el tamaño del Mercado Global de Monitoreo Cardíaco alcance USD 29,1 mil millones en 2026 y crezca a una CAGR del 5,04% para llegar a USD 37,19 mil millones en 2031.

¿Cuál es el tamaño actual del Mercado Global de Monitoreo Cardíaco?

En 2026, se espera que el tamaño del Mercado Global de Monitoreo Cardíaco alcance USD 29,1 mil millones.

¿Quiénes son los actores clave en el Mercado Global de Monitoreo Cardíaco?

Abbott Laboratories, Boston Scientific Corporation, iRhythm Technologies Inc, Biotronik y Medtronic PLC son las principales empresas que operan en el Mercado Global de Monitoreo Cardíaco.

¿Cuál es la región de más rápido crecimiento en el Mercado Global de Monitoreo Cardíaco?

Se estima que Asia-Pacífico crecerá a la CAGR más alta durante el período de pronóstico (2026-2031).

¿Qué región tiene la mayor participación en el Mercado Global de Monitoreo Cardíaco?

En 2025, América del Norte representa la mayor participación de mercado en el Mercado Global de Monitoreo Cardíaco.

¿Qué años cubre este Mercado Global de Monitoreo Cardíaco y cuál fue el tamaño del mercado en 2025?

En 2025, el tamaño del Mercado Global de Monitoreo Cardíaco se estimó en USD 29,1 mil millones. El informe cubre el tamaño histórico del Mercado Global de Monitoreo Cardíaco para los años: 2019, 2020, 2021, 2022, 2023 y 2024. El informe también pronostica el tamaño del Mercado Global de Monitoreo Cardíaco para los años: 2026, 2027, 2028, 2029, 2030 y 2031.

Última actualización de la página el: