Tamaño y Participación del Mercado de Dispositivos Cardiovasculares en India

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

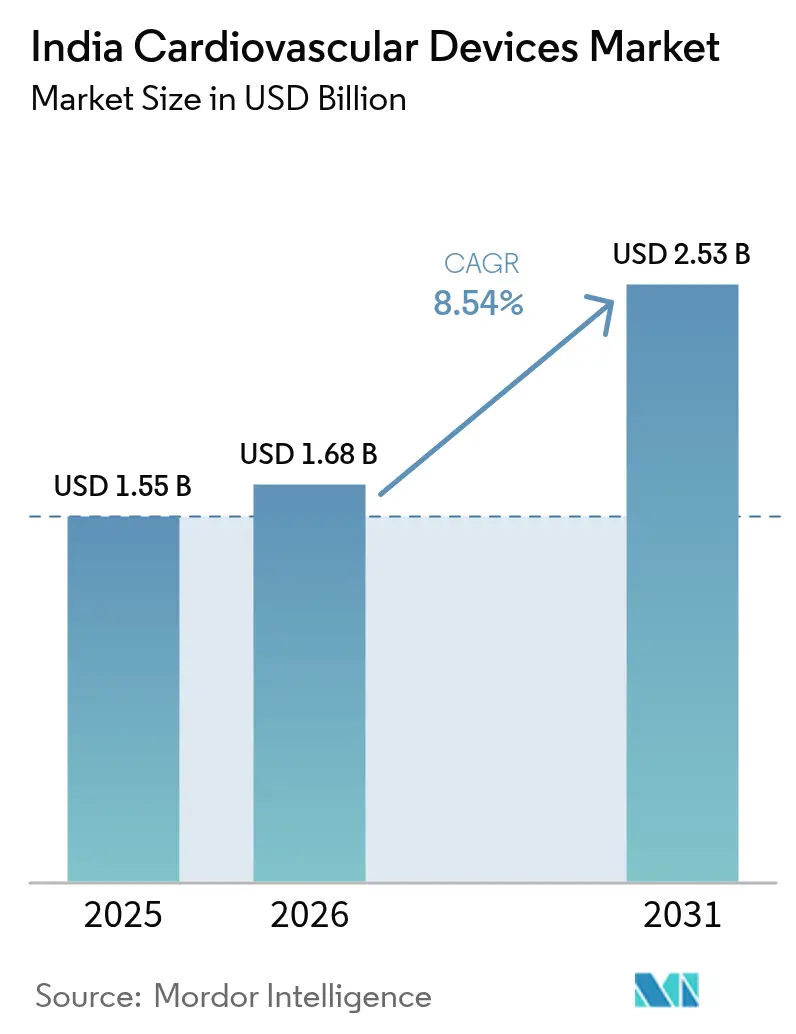

| Tamaño del mercado en el año base (2025) | 1.55 Mil millones de dólares |

| Tamaño del Mercado (2026) | 1.68 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.53 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.54% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Dispositivos Cardiovasculares en India por Mordor Intelligence

El tamaño del mercado de dispositivos cardiovasculares en India fue valorado en USD 1,55 mil millones en 2025 y se estima que crecerá desde USD 1,68 mil millones en 2026 hasta alcanzar USD 2,53 mil millones en 2031, a una CAGR del 8,54% durante el período de pronóstico (2026-2031). El mercado de dispositivos cardiovasculares en India está creciendo porque el envejecimiento de la población, una mayor cobertura de seguros y los incentivos a la fabricación nacional se alinean para impulsar los volúmenes de procedimientos y la disponibilidad de dispositivos. El gasto gubernamental en salud ha aumentado al 1,84% del PIB, mientras que el gasto de bolsillo ha caído considerablemente, lo que indica un mayor poder adquisitivo público para dispositivos. Los subsidios del Incentivo Vinculado a la Producción (PLI) han impulsado 19 plantas de dispositivos médicos de nueva construcción que apuntan a modalidades de alta gama que antes se importaban, aliviando los cuellos de botella en el suministro para el mercado de dispositivos cardiovasculares en India.

Conclusiones Clave del Informe

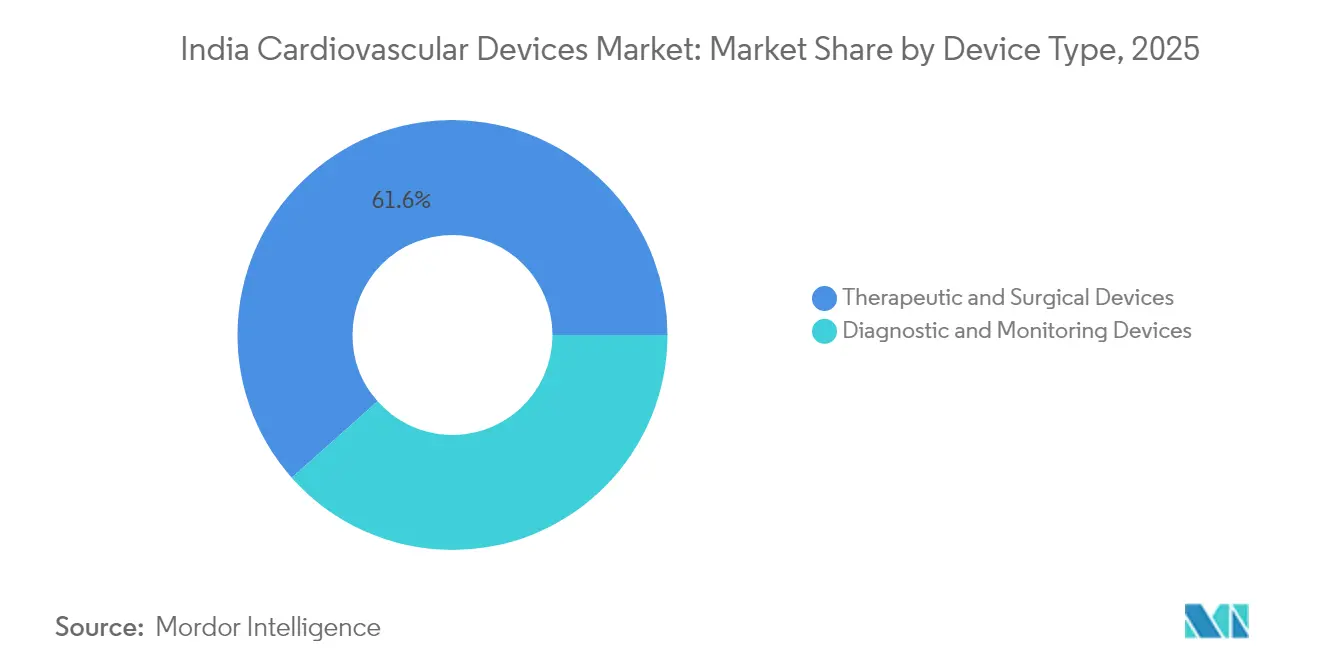

- Por tipo de dispositivo, los productos terapéuticos y quirúrgicos capturaron el 61,55% de la participación del mercado de dispositivos cardiovasculares en India en 2025; se proyecta que los dispositivos de diagnóstico y monitoreo crezcan a una CAGR del 9,62% hasta 2031.

- Por aplicación, la enfermedad de la arteria coronaria lideró con una participación de ingresos del 42,12% en 2025, mientras que los dispositivos para arritmia y trastornos de la conducción están preparados para avanzar a una CAGR del 8,98% entre 2026-2031.

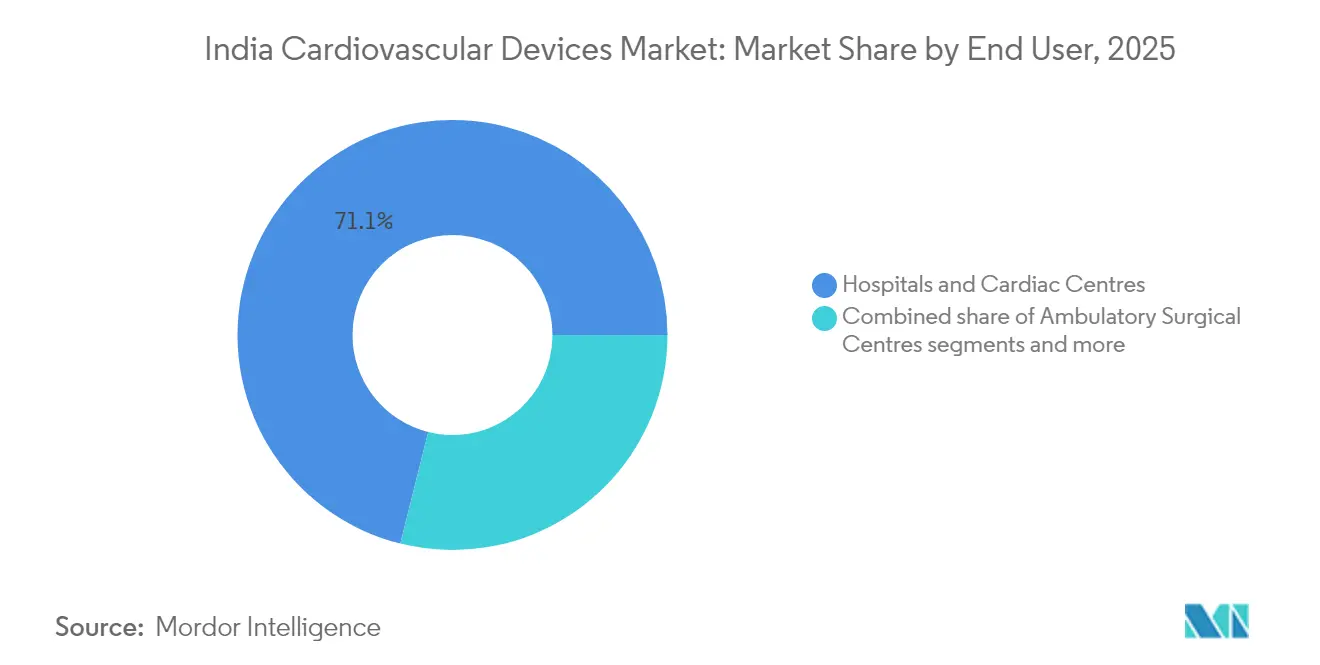

- Por usuario final, los hospitales y centros cardíacos representaron el 71,10% del tamaño del mercado de dispositivos cardiovasculares en India en 2025; los programas de atención domiciliaria se están expandiendo a una CAGR del 8,63% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Dispositivos Cardiovasculares en India

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la prevalencia de enfermedades cardiovasculares y envejecimiento de la población | +2.1% | Nacional, con mayor impacto en centros urbanos | Largo plazo (≥ 4 años) |

| Aumento del gasto en salud y penetración de seguros | +1.8% | Nacional, con adopción acelerada en ciudades de nivel 2/3 | Mediano plazo (2-4 años) |

| Expansión de laboratorios de cateterismo en ciudades indias de nivel 2/3 | +1.5% | Ciudades de nivel 2/3, áreas de captación rural | Mediano plazo (2-4 años) |

| Esquema PLI gubernamental que impulsa la fabricación local de dispositivos | +1.3% | Centros de manufactura en Karnataka, Tamil Nadu, Maharashtra | Largo plazo (≥ 4 años) |

| Adopción de planificación de cirugía cardíaca basada en gemelos digitales | +0.9% | Ciudades metropolitanas, instalaciones de salud de primer nivel | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Prevalencia de Enfermedades Cardiovasculares y Envejecimiento de la Población

Los adultos mayores de India representarán el 22,5% de los residentes para 2051, y las enfermedades cardiovasculares ya contribuyen con el 14,1% de los AVAD nacionales, el doble de los niveles de 1990. Los casos de cardiopatía isquémica y accidente cerebrovascular han aumentado 2,3 veces desde 1990, creando una demanda sostenida de stents, injertos y dispositivos de ritmo. Los estilos de vida urbanos agravan el riesgo mediante hipertensión y obesidad, acelerando los volúmenes de procedimientos en el mercado de dispositivos cardiovasculares en India. La anatomía coronaria del sur de Asia —vasos más pequeños y lesiones difusas— impulsa la dependencia de tecnologías de injerto quirúrgico. Las plataformas de monitoreo remoto ayudan a gestionar la creciente carga de casos al trasladar los seguimientos rutinarios fuera de los hospitales, aliviando la congestión en los centros terciarios.

Aumento del Gasto en Salud y Penetración de Seguros

El gasto central en salud se triplicó hasta INR 3.169 per cápita entre 2014 y 2022, elevando la participación pública en el gasto total en salud al 48%. Ayushman Bharat ahora asegura a 594 millones de ciudadanos por hasta INR 500.000, reduciendo los costos de bolsillo de los procedimientos cardíacos en un 21%. Las admisiones para angioplastia coronaria superaron las 471.000 bajo el esquema, ampliando directamente el mercado de dispositivos cardiovasculares en India. Los hospitales de nivel 2/3 operan con solo INR 10-15 lakh por cama frente a INR 1,5 crore en las metrópolis, lo que permite una rápida expansión de laboratorios de cateterismo en ciudades más pequeñas. Los planes de inversores para agregar 17.800 camas privadas por valor de INR 14.600 crore subrayan el impulso financiero.

Expansión de Laboratorios de Cateterismo en Ciudades Indias de Nivel 2/3

Las cadenas corporativas aplican modelos de concentrador y radio para acercar la cardiología intervencionista a las poblaciones desatendidas, con Narayana Health escalando 7.000 camas en 51 instalaciones. Casi el 30% de la capacidad hospitalaria nacional ya se encuentra en distritos rurales, lo que indica un volumen latente para diagnósticos y consumibles. Las redes de ambulancias gubernamentales y los programas de tele-ECG reducen los tiempos de respuesta, elevando las tasas de utilización de dispositivos fuera de las metrópolis. Los costos de los procedimientos —cirugía cardíaca a USD 1.600 frente a USD 200.000 en el extranjero— atraen turismo médico regional, ampliando la demanda local. Los acuerdos de microseguros amplían la asequibilidad, estabilizando los flujos de pedidos para stents y balones de precio medio.

Esquema PLI Gubernamental que Impulsa la Fabricación Local de Dispositivos

Para marzo de 2025, el esquema PLI registró una inversión de INR 1,61 lakh crore y autorizó 19 fábricas de dispositivos, incluidas líneas de TC y RMN, reduciendo la dependencia de importaciones del 70-80%. Siemens Healthineers comprometió INR 91,9 crore para la producción de imágenes, mientras que Wipro GE prometió INR 8.000 crore para I+D y fabricación de dispositivos. El corazón artificial Hridayantra del IIT Kanpur y la RMN doméstica de 1,5 tesla del AIIMS subrayan el avance en I+D nacional. Las restricciones a la importación de máquinas reacondicionadas protegen a los fabricantes nacionales, ayudando a que válvulas y marcapasos competitivos en precio lleguen al mercado de dispositivos cardiovasculares en India. Las exportaciones también se benefician; los envíos de dispositivos médicos se duplicaron hasta USD 4 mil millones en tres años, lo que indica futuras economías de escala.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto costo de los implantes avanzados | -1.4% | Nacional, con mayor impacto en áreas rurales y semiurbanas | Mediano plazo (2-4 años) |

| Cobertura de reembolso limitada | -1.1% | Ciudades de nivel 2/3, áreas rurales con penetración de seguros limitada | Largo plazo (≥ 4 años) |

| Dependencia de componentes críticos importados | -0.8% | Centros de manufactura, regiones dependientes de la cadena de suministro | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo de los Implantes Avanzados

La Autoridad Nacional de Precios Farmacéuticos permitió que los precios de los stents aumentaran hasta INR 38.933 para los modelos liberadores de fármacos. Los medicamentos de marca para la insuficiencia cardíaca se venden a hasta 15,8 veces las tarifas genéricas. Los aranceles aduaneros sobre dispositivos se encuentran entre los más altos del mundo, con un 5-7,5% y un cess de salud del 5%. Con más del 80% de los implantes críticos aún importados, la volatilidad cambiaria se transmite directamente a los precios al usuario final. Las familias rurales, que asumen gastos de viaje y alojamiento para la cirugía, retrasan la atención, moderando el crecimiento del volumen para el mercado de dispositivos cardiovasculares en India.

Cobertura de Reembolso Limitada

Ayushman Bharat excluye muchos diagnósticos ambulatorios y terapias de nueva generación. Estudios de campo en Karnataka encontraron que los pacientes asegurados aún incurrían en costos de bolsillo notables. Los hospitales de distrito más pequeños tienen dificultades para cumplir los criterios de acreditación. Si bien la política de septiembre de 2024 incorpora a todos los ciudadanos mayores de 70 años, los límites de reembolso permanecen estáticos a pesar del aumento de los precios de los dispositivos. Los retrasos en la liquidación de reclamaciones desincentivan el almacenamiento de implantes de alto valor, limitando el segmento premium del mercado de dispositivos cardiovasculares en India.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Dispositivo: El Dominio Terapéutico Impulsa el Crecimiento del Volumen

Los sistemas terapéuticos y quirúrgicos generaron el 61,55% del tamaño del mercado de dispositivos cardiovasculares en India en 2025, respaldados por casi medio millón de angioplastias reembolsadas bajo Ayushman Bharat. Los stents liberadores de fármacos siguen siendo los artículos insignia a pesar de los límites de precios, respaldados por la complejidad anatómica que exige recubrimientos de alta eficacia. Las actualizaciones de marcapasos, como el sistema sin cables de doble cámara AVEIR de Abbott, apuntan a reducir las infecciones de bolsillo, impulsando las ventas de dispositivos de ritmo en el mercado de dispositivos cardiovasculares en India. Las válvulas transcatéter avanzan rápidamente; la plataforma expandible con balón de Myval habilitó recientemente un rescate de TAVI en TAVI, lo que indica durabilidad.

Los dispositivos de diagnóstico y monitoreo crecerán a una CAGR del 9,62%, aumentando su participación en el mercado de dispositivos cardiovasculares en India para finales de la década. La producción doméstica de RMN y TC puede reducir los precios de capital en un 50%, desbloqueando instalaciones en ciudades secundarias. Los parches de ECG portátiles que se sincronizan con aplicaciones de telemedicina identifican arritmias de forma temprana, aumentando las visitas de seguimiento preventivo. La planificación con gemelos digitales depende de conjuntos de datos de imágenes de alta definición, reforzando la demanda de TC de 256 cortes y RMN de 3 Tesla como requisitos previos para el modelado virtual.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: El Liderazgo Coronario Enfrenta el Potencial Alcista de la Arritmia

La enfermedad de la arteria coronaria continúa anclando el 42,12% de los ingresos, sostenida por 23,8 millones de casos de cardiopatía isquémica y casi medio millón de angioplastias anuales. Los diámetros pequeños de los vasos y las lesiones difusas fomentan el injerto de derivación, alimentando una demanda constante de oxigenadores de bomba y conductos en el mercado de dispositivos cardiovasculares en India. India atrae turistas médicos con precios de cirugía cardíaca un 90% por debajo de las tarifas del mundo desarrollado, añadiendo volumen incremental de dispositivos.

Los dispositivos para arritmia y trastornos de la conducción registrarán una CAGR del 8,98%, la más rápida entre las aplicaciones. El envejecimiento impulsa la incidencia de fibrilación auricular, mientras que el monitoreo remoto detecta eventos asintomáticos, canalizando a los pacientes hacia la ablación o el marcapasos de forma más temprana. Los gemelos digitales cardíacos personalizados mejoran el éxito de la ablación de taquicardia ventricular al identificar el sustrato crítico mejor que el mapeo de voltaje convencional. Los procedimientos de corazón estructural ganan impulso; la válvula mitral de polímero Tria registró cero mortalidad relacionada con la válvula en ensayos en India, lo que indica una futura difusión.

Por Usuario Final: El Dominio Hospitalario se Encuentra con la Innovación en Atención Domiciliaria

Los hospitales y centros cardíacos mantuvieron el 71,10% de la participación del mercado de dispositivos cardiovasculares en India en 2025, porque las imágenes avanzadas, los laboratorios de cateterismo y las salas de operaciones híbridas requieren infraestructura a gran escala. Las cadenas privadas han destinado INR 14.600 crore para 17.800 nuevas camas, mientras que el gobierno construye campus adicionales del AIIMS, garantizando una sólida demanda institucional. Los laboratorios de mapeo tridimensional y los sistemas robóticos se concentran en unidades terciarias, subrayando el segmento premium del mercado de dispositivos cardiovasculares en India.

Los programas de atención domiciliaria y monitoreo remoto se expandirán a una CAGR del 8,63% hasta 2031, reflejando el enfoque de política en la telesalud y la Misión Nacional de Salud Digital. Los dispositivos portátiles alimentan datos en tiempo real en paneles de control en la nube, lo que permite a los médicos ajustar la terapia entre visitas, previniendo reingresos y abriendo flujos de ingresos de tipo anualidad para los proveedores en el mercado de dispositivos cardiovasculares en India. Los centros quirúrgicos ambulatorios manejan angioplastias de día, aliviando la ocupación hospitalaria y distribuyendo geográficamente el consumo de dispositivos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Los clústeres industriales en Maharashtra, Karnataka y Tamil Nadu anclan las cadenas de suministro con 19 fábricas respaldadas por el PLI que fabrican consolas de imágenes, catéteres y carcasas de monitores cardíacos, fortaleciendo el mercado de dispositivos cardiovasculares en India frente a los choques logísticos. Siemens Healthineers localizó la producción de TC y RMN en su unidad de Bengaluru para reducir los retrasos aduaneros, mientras que el campus multimodalidad de Wipro GE apunta tanto a la exportación como a la demanda doméstica. Los estados del sur aprovechan los flujos de turismo médico; los paquetes cardíacos con precios de USD 1.600 atraen pacientes de Oriente Medio y África, impulsando el rendimiento para los proveedores de implantes e injertos.

Las ciudades de nivel 2/3 representan la geografía de más rápido crecimiento para el mercado de dispositivos cardiovasculares en India porque los hospitales allí pueden construirse por una décima parte del gasto de capital metropolitano, lo que permite más laboratorios de cateterismo por millón de habitantes. Las demostraciones de robótica remota, como la cirugía cardíaca de Gurugram a Jaipur, demuestran que el acceso a especialistas puede superar las cadenas de derivación tradicionales. Rajasthan, Uttar Pradesh y Odisha registraron el mayor crecimiento en reclamaciones cardíacas de Ayushman Bharat, lo que indica disposición para dispositivos de mayor gama.

Los distritos rurales, aunque representan la porción más pequeña hoy en día, tienen un potencial latente. Las flotas de ambulancias gubernamentales y los nuevos campus del AIIMS acortan los tiempos de derivación, mientras que las asociaciones de microseguros cubren las brechas de asequibilidad. Los años de vida ajustados por discapacidad para la cardiopatía isquémica varían nueve veces entre estados, lo que sugiere que la divulgación dirigida podría desbloquear la demanda desatendida para el mercado de dispositivos cardiovasculares en India. Las camionetas móviles de laboratorio de cateterismo y las imágenes de bajo costo de fabricación nacional amplían los diagnósticos donde la construcción de infraestructura física se retrasa, sembrando ventas futuras.

Panorama Competitivo

La competencia en el mercado de dispositivos cardiovasculares en India presenta a grandes empresas globales y firmas nacionales ágiles. Los productores nacionales cierran la brecha aprovechando los incentivos del PLI. Poly Medicare registró un crecimiento de ingresos del 23% en el primer semestre del ejercicio fiscal 2025 y destinó INR 800 crore para capacidad de catéteres, aprovechando los aranceles de exportación sobre productos chinos. La válvula Myval de Meril Life asegura acceso a investigación con certificación CE mientras aborda la asequibilidad local, y Sahajanand Medical Technologies escala líneas de stents liberadores de fármacos tanto para licitaciones nacionales como africanas.

Las multinacionales firman memorandos de entendimiento de transferencia de tecnología para aprovechar los créditos del PLI, mientras que los actores indios licencian software de gemelos digitales y módulos robóticos para ascender en la cadena de valor. Los comités de adquisiciones enfatizan el costo total del ciclo de vida, recompensando a los proveedores que empaquetan desechables, capacitación y servicio dentro de contratos agrupados, desplazando las palancas competitivas en todo el mercado de dispositivos cardiovasculares en India.

Líderes de la Industria de Dispositivos Cardiovasculares en India

Abbott Laboratories

Terumo Corporation

W. L. Gore & Associates

Medtronic PLC

Boston Scientific Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: El sistema robótico SSI Mantra 3 ejecutó las primeras telecirugías cardíacas de India a través de 250 km, demostrando operación remota de baja latencia a un tercio del costo de los sistemas importados.

- Marzo de 2025: La Autoridad Nacional de Precios Farmacéuticos elevó los límites de los stents coronarios a INR 38.933 para los modelos liberadores de fármacos, ajustando por una inflación del IPM del 1,74%.

Alcance del Informe del Mercado de Dispositivos Cardiovasculares en India

Según el alcance del informe, los dispositivos cardiovasculares se desarrollan para ayudar en el manejo de diferentes condiciones o irregularidades relacionadas con el corazón. Estos dispositivos incluyen dispositivos de manejo del ritmo cardíaco, catéteres, injertos y válvulas cardíacas.

El mercado de dispositivos cardiovasculares en India está segmentado por tipo de dispositivo, que incluye dispositivos de diagnóstico y monitoreo y dispositivos terapéuticos y quirúrgicos. Los dispositivos de diagnóstico y monitoreo incluyen electrocardiograma (ECG), monitoreo cardíaco remoto y otros dispositivos de diagnóstico y monitoreo. Los dispositivos terapéuticos y quirúrgicos incluyen dispositivos de asistencia cardíaca, dispositivos de manejo del ritmo cardíaco, catéteres, injertos, válvulas cardíacas, stents y otros dispositivos terapéuticos y quirúrgicos. El informe ofrece el valor en USD para los segmentos anteriores.

| Dispositivos de Diagnóstico y Monitoreo | Sistemas de ECG | |

| Monitor Cardíaco Remoto | ||

| RMN Cardíaca | ||

| TC Cardíaca | ||

| Ecocardiografía / Ultrasonido | ||

| Sistemas de Reserva de Flujo Fraccional (FFR) | ||

| Dispositivos Terapéuticos y Quirúrgicos | Stents Coronarios | Stents Liberadores de Fármacos |

| Stents de Metal Desnudo | ||

| Stents Biorreabsorbibles | ||

| Catéteres | Catéteres de Balón para Angioplastia Coronaria Transluminal Percutánea (ACTP) | |

| Catéteres de Ultrasonido Intravascular / Tomografía de Coherencia Óptica | ||

| Manejo del Ritmo Cardíaco | Marcapasos | |

| Desfibriladores Cardioversores Implantables | ||

| Dispositivos de Terapia de Resincronización Cardíaca | ||

| Válvulas Cardíacas | Reemplazo de Válvula Aórtica Transcatéter (RVAT/TAVI) | |

| Válvulas Mecánicas | ||

| Válvulas Tisulares / Bioprotésicas | ||

| Dispositivos de Asistencia Ventricular | ||

| Corazones Artificiales | ||

| Injertos y Parches | ||

| Otros Dispositivos Quirúrgicos Cardiovasculares | ||

| Enfermedad de la Arteria Coronaria |

| Arritmia y Trastornos de la Conducción |

| Insuficiencia Cardíaca y Miocardiopatía |

| Defectos Cardíacos Estructurales y Congénitos |

| Enfermedad Vascular Periférica |

| Hospitales y Centros Cardíacos |

| Centros Quirúrgicos Ambulatorios |

| Clínicas de Cardiología y Electrofisiología |

| Programas de Atención Domiciliaria y Monitoreo Remoto |

| Por Tipo de Producto | Dispositivos de Diagnóstico y Monitoreo | Sistemas de ECG | |

| Monitor Cardíaco Remoto | |||

| RMN Cardíaca | |||

| TC Cardíaca | |||

| Ecocardiografía / Ultrasonido | |||

| Sistemas de Reserva de Flujo Fraccional (FFR) | |||

| Dispositivos Terapéuticos y Quirúrgicos | Stents Coronarios | Stents Liberadores de Fármacos | |

| Stents de Metal Desnudo | |||

| Stents Biorreabsorbibles | |||

| Catéteres | Catéteres de Balón para Angioplastia Coronaria Transluminal Percutánea (ACTP) | ||

| Catéteres de Ultrasonido Intravascular / Tomografía de Coherencia Óptica | |||

| Manejo del Ritmo Cardíaco | Marcapasos | ||

| Desfibriladores Cardioversores Implantables | |||

| Dispositivos de Terapia de Resincronización Cardíaca | |||

| Válvulas Cardíacas | Reemplazo de Válvula Aórtica Transcatéter (RVAT/TAVI) | ||

| Válvulas Mecánicas | |||

| Válvulas Tisulares / Bioprotésicas | |||

| Dispositivos de Asistencia Ventricular | |||

| Corazones Artificiales | |||

| Injertos y Parches | |||

| Otros Dispositivos Quirúrgicos Cardiovasculares | |||

| Por Aplicación | Enfermedad de la Arteria Coronaria | ||

| Arritmia y Trastornos de la Conducción | |||

| Insuficiencia Cardíaca y Miocardiopatía | |||

| Defectos Cardíacos Estructurales y Congénitos | |||

| Enfermedad Vascular Periférica | |||

| Por Usuario Final | Hospitales y Centros Cardíacos | ||

| Centros Quirúrgicos Ambulatorios | |||

| Clínicas de Cardiología y Electrofisiología | |||

| Programas de Atención Domiciliaria y Monitoreo Remoto | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de dispositivos cardiovasculares en India?

El mercado está valorado en USD 1,68 mil millones en 2026 y se espera que alcance USD 2,53 mil millones para 2031, reflejando una CAGR del 8,54%.

¿Qué categoría de dispositivos lidera las ventas?

Los sistemas terapéuticos y quirúrgicos representan el 61,55% de las ventas en 2025, respaldados por altos volúmenes de angioplastia y derivación.

¿Qué aplicación muestra el crecimiento más rápido?

Se prevé que los dispositivos para arritmia y trastornos de la conducción se expandan a una CAGR del 8,98% entre 2026-2031.

¿Cómo afecta el esquema PLI a los fabricantes?

Los incentivos del PLI han atraído una inversión de INR 1,61 lakh crore y habilitado 19 plantas de dispositivos, reduciendo la dependencia de importaciones y disminuyendo los costos.

¿Los dispositivos cardíacos para uso domiciliario se están convirtiendo en algo habitual?

Sí, los programas de atención domiciliaria y monitoreo remoto están creciendo a una CAGR del 8,63% a medida que las plataformas de telesalud conectan a los pacientes en ciudades de nivel 2/3 con especialistas.

¿Qué controles de precios existen para los stents coronarios?

La Autoridad Nacional de Precios Farmacéuticos limita los precios de los stents liberadores de fármacos a INR 38.933 y los ajusta anualmente al índice de precios al por mayor.

Última actualización de la página el: