Tamaño y Participación del Mercado de Banca de Células Madre

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 11.37 Mil millones de dólares |

| Tamaño del Mercado (2031) | 23.51 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 15.63% CAGR |

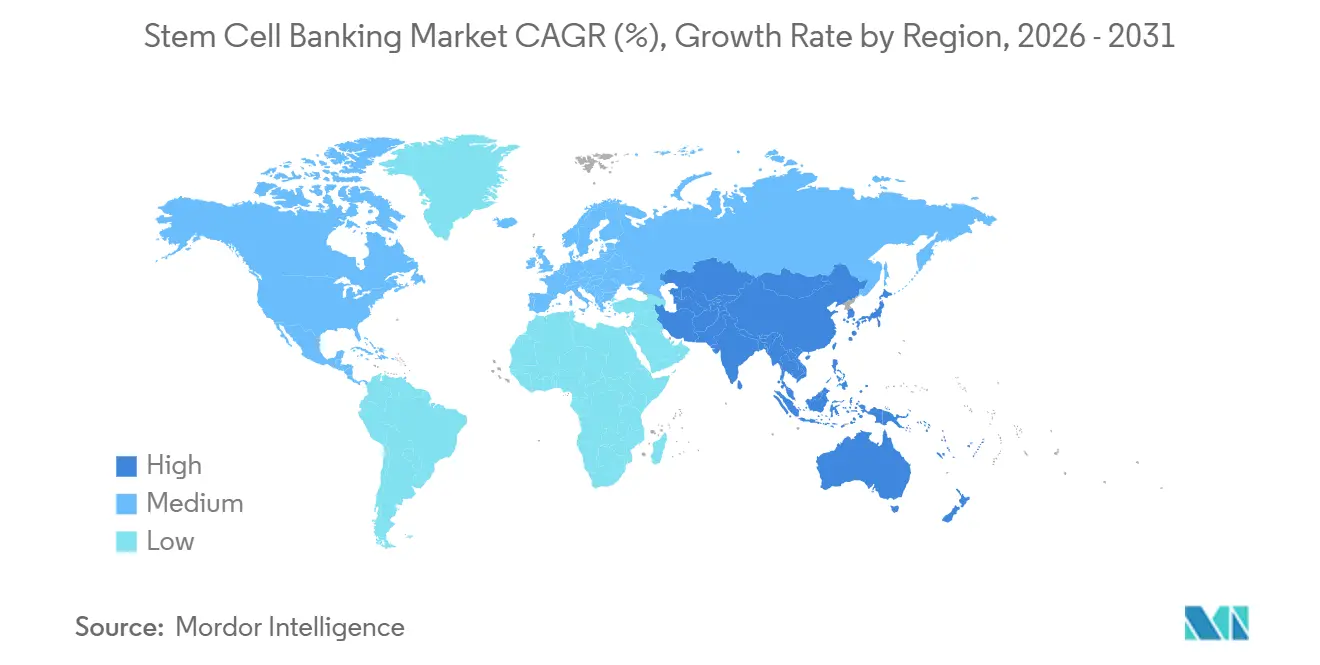

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

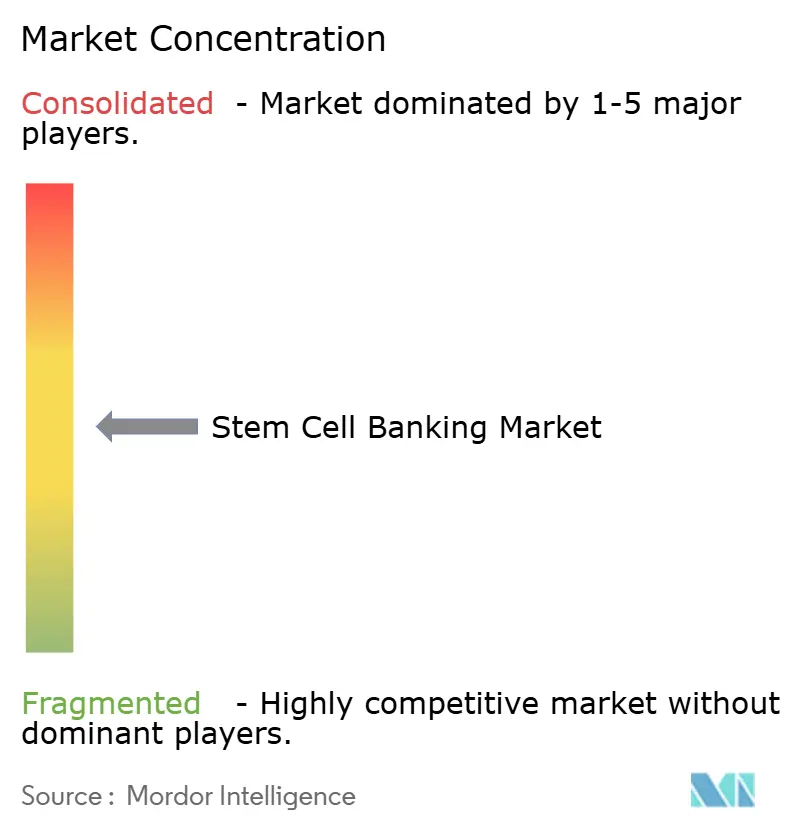

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Banca de Células Madre por Mordor Intelligence

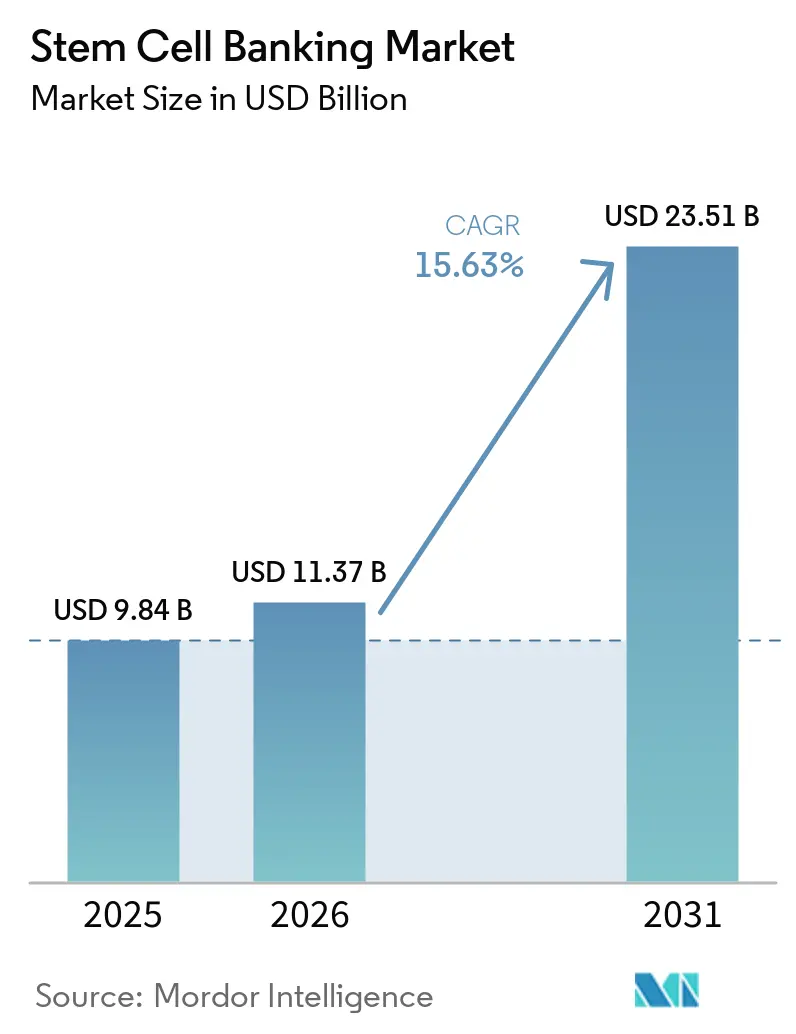

El tamaño del Mercado de Banca de Células Madre fue valorado en USD 9,84 mil millones en 2025 y se estima que crecerá desde USD 11,37 mil millones en 2026 hasta alcanzar USD 23,51 mil millones en 2031, a una CAGR del 15,63% durante el período de pronóstico (2026-2031).

El mercado de banca de células madre está experimentando un crecimiento significativo a medida que el material biológico preservado se convierte en parte integral de la planificación de atención a largo plazo, impulsado por los avances en los programas de terapia celular y génica que se acercan al uso clínico rutinario. La expansión de la validación terapéutica en aplicaciones hematológicas, neurológicas y autoinmunes está aumentando la confianza en la relevancia de la sangre del cordón y los tejidos perinatales almacenados. El progreso regulatorio apoya aún más el mercado al establecer estándares más claros para los productos de células y tejidos humanos, lo que permite a los operadores alinear los sistemas de recolección, almacenamiento y procesamiento con los requisitos clínicos e industriales. Como resultado, la competencia en el mercado de banca de células madre está desplazando su enfoque desde la capacidad básica de almacenamiento hacia la calidad del inventario, las capacidades avanzadas de procesamiento, el cumplimiento normativo y el apoyo tanto a las vías de banca familiar como al desarrollo de terapias.

Conclusiones Clave del Informe

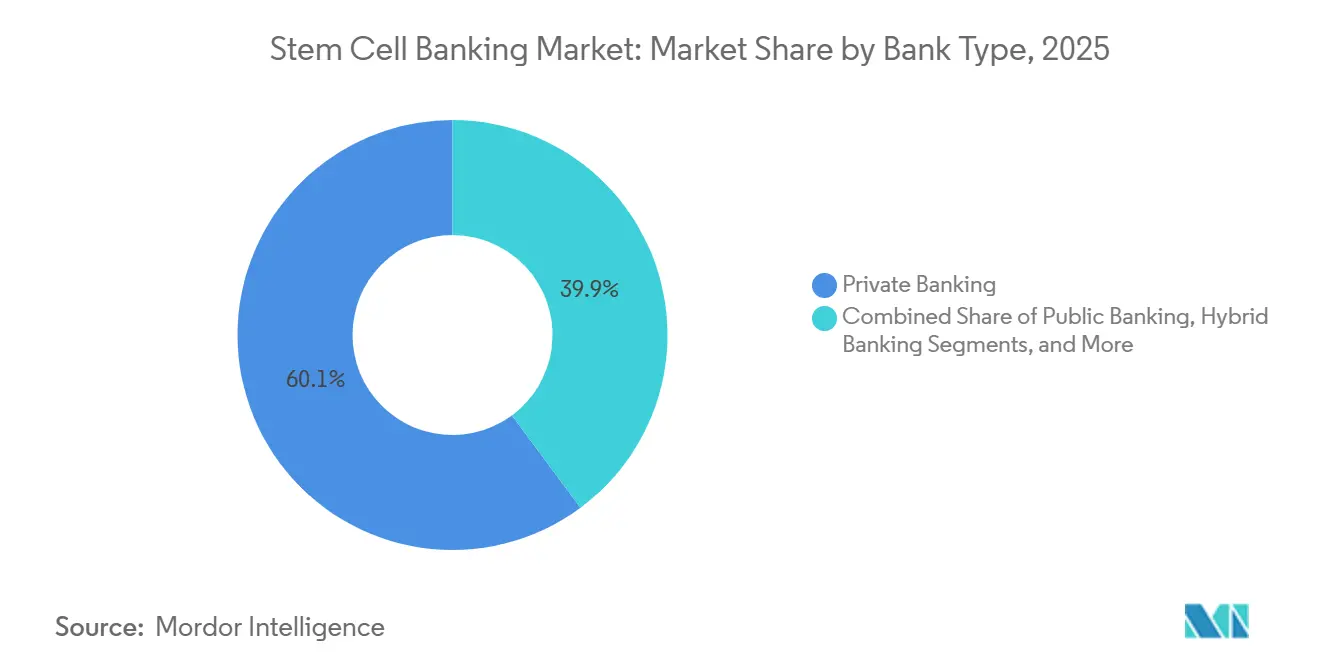

- Por tipo de banco, la banca privada representó el 60,15% de la participación del mercado de banca de células madre en 2025, mientras que se proyecta que la banca híbrida registre la CAGR más rápida del 17,10% hasta 2031.

- Por fuente de células madre, la sangre del cordón umbilical representó el 45,25% del tamaño del mercado de banca de células madre en 2025, mientras que se prevé que las células madre derivadas del tejido adiposo se expandan a una CAGR del 17,20% hasta 2031.

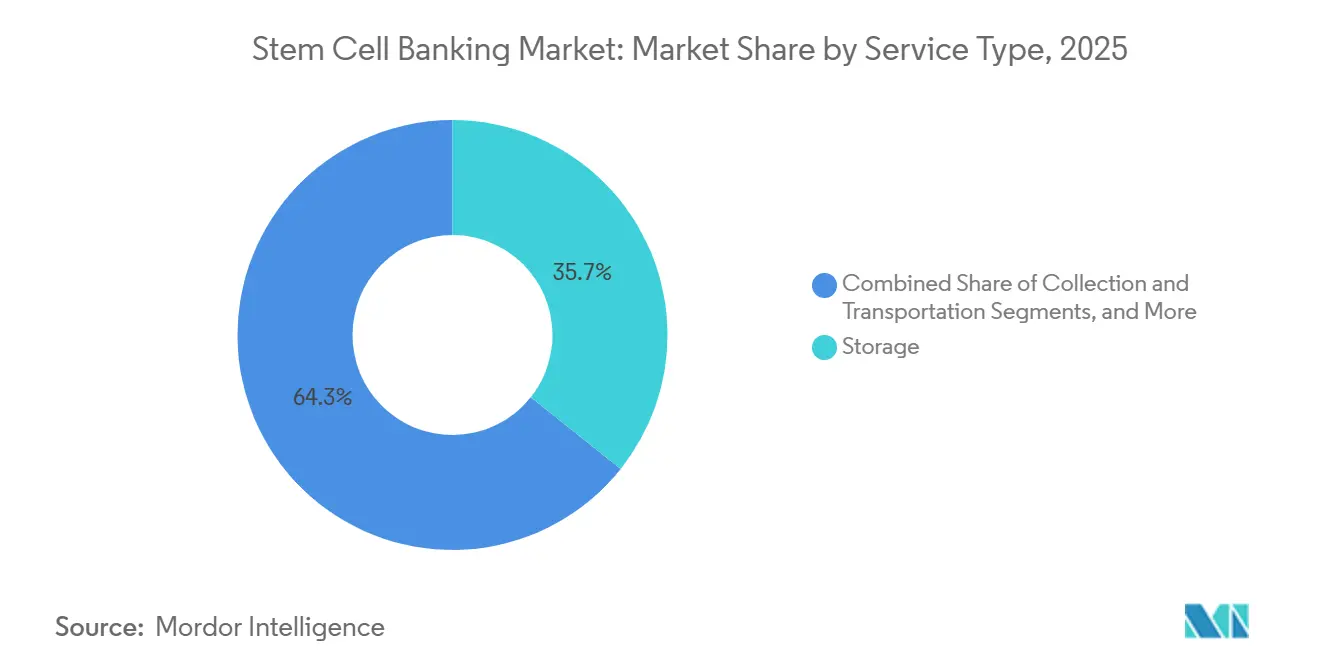

- Por tipo de servicio, los servicios de almacenamiento lideraron con una participación del 35,66% en 2025, mientras que se espera que los servicios de procesamiento crezcan a una CAGR del 16,95% hasta 2031.

- Por aplicación, la banca personalizada representó una participación del 45,30% en 2025, mientras que se espera que la investigación y el descubrimiento de fármacos crezcan a una CAGR del 17,25% hasta 2031.

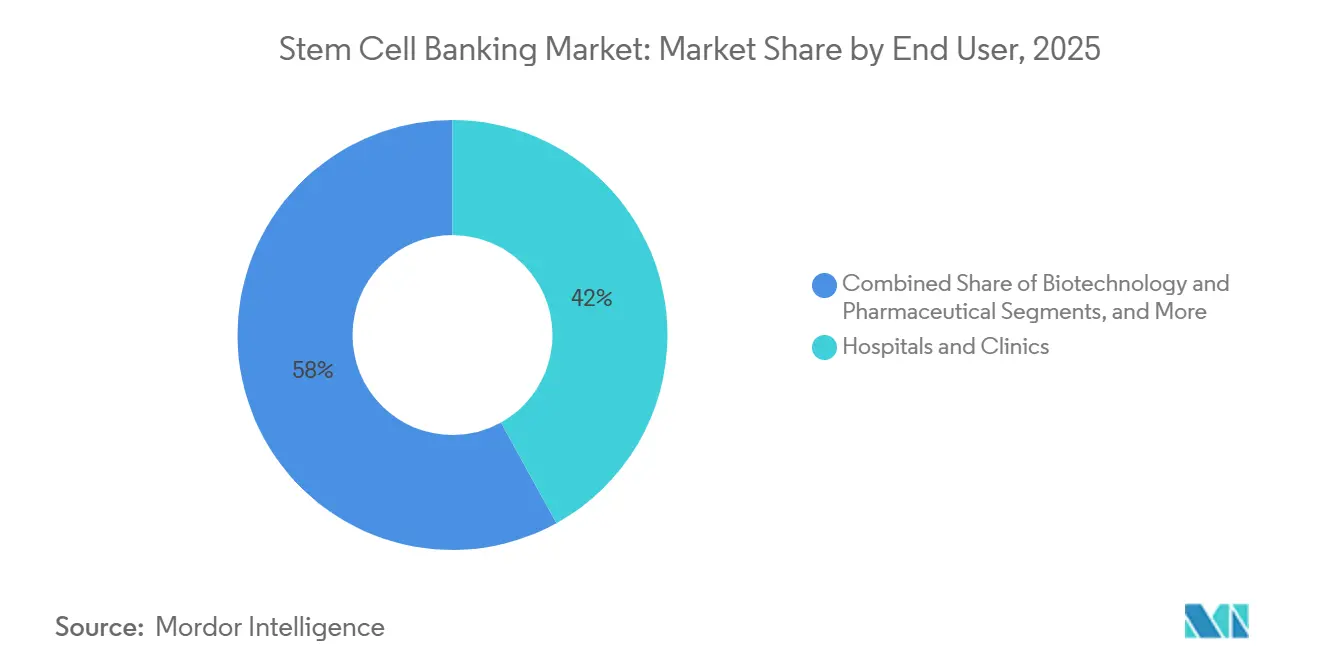

- Por usuario final, los hospitales y clínicas mantuvieron una participación del 41,95% en 2025, mientras que se proyecta que las empresas de biotecnología y farmacéuticas crezcan a una CAGR del 17,35% hasta 2031.

- Por geografía, América del Norte retuvo una participación del 40,60% en 2025, mientras que se espera que Asia-Pacífico registre la CAGR más rápida del 16,67% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Banca de Células Madre

Análisis del Impacto de los Impulsores*

| IMPULSOR | (~) % DE IMPACTO EN EL PRONÓSTICO DE CAGR | RELEVANCIA GEOGRÁFICA | PLAZO DE IMPACTO |

|---|---|---|---|

| Creciente demanda de preservación de sangre y tejido del cordón umbilical | +3.5% | Global, con mayor intensidad en América del Norte y Asia-Pacífico | Corto plazo (≤ 2 años) |

| Expansión de la medicina regenerativa y la investigación en terapia celular | +3.2% | América del Norte y la Unión Europea, con extensión a Asia-Pacífico | Mediano plazo (2-4 años) |

| Uso creciente de la banca familiar privada como opción de atención médica a largo plazo | +2.8% | Núcleo de Asia-Pacífico, especialmente China e India, y América del Norte | Corto plazo (≤ 2 años) |

| Creciente aceptación del trasplante alogénico de células madre | +2.0% | Global, especialmente Estados Unidos, Alemania y China | Mediano plazo (2-4 años) |

| Almacenamiento creciente de tejidos perinatales más allá de la sangre del cordón | +1.5% | América del Norte, Europa Occidental y Singapur | Mediano plazo (2-4 años) |

| Mejoras en la automatización y la criopreservación de sistema cerrado | +1.8% | Global | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Demanda de Preservación de Sangre y Tejido del Cordón Umbilical

El mercado de banca de células madre está experimentando crecimiento debido a la utilidad ampliada de la sangre del cordón, que ya no se limita a los tratamientos heredados del cáncer de sangre. La aprobación de omidubicel-onlv para la anemia aplásica grave en diciembre de 2025 marcó un cambio significativo al introducir un producto de sangre del cordón químicamente mejorado en un nuevo entorno clínico y elevar los estándares de fabricación. De manera similar, la banca de tejido del cordón está avanzando a medida que las células madre mesenquimales del tejido del cordón umbilical demuestran una fuerte capacidad proliferativa y menores riesgos de contaminación bajo condiciones de producción viables para las Buenas Prácticas de Manufactura. Este progreso científico permite a los operadores privados ofrecer servicios combinados de sangre y tejido del cordón al momento del nacimiento, aumentando los ingresos por familia sin alterar los métodos de recolección. La demanda ahora está impulsada por la conciencia en el momento del parto, el acceso a consejeros y la comunicación clara del valor de uso futuro.

Expansión de la Medicina Regenerativa y la Investigación en Terapia Celular

El creciente enfoque en la medicina regenerativa y la terapia celular está impulsando la demanda de materiales biológicos confiables, transformando los bancos de células madre en plataformas de suministro activas. Los programas clínicos ahora requieren inventarios estandarizados en lugar de unidades aisladas. Por ejemplo, un ensayo de fase 2 demostró una tasa de supervivencia del 96% al año y ninguna enfermedad grave de injerto contra huésped utilizando productos de sangre del cordón agrupados, destacando la importancia de inventarios grandes y bien caracterizados.[1]Comité de Asuntos Regulatorios de AABB, "Actualización Regulatoria, AABB Lanza Nuevo Kit de Herramientas FDA eHCTERS," AABB, aabb.org Además, los avances en el trasplante alogénico de células madre hematopoyéticas para la talasemia dependiente de transfusiones están ampliando la demanda de unidades alogénicas compatibles. Este cambio subraya la creciente relevancia de los contratos de suministro farmacéutico y los acuerdos de adquisición para investigación junto con las suscripciones familiares.

Uso Creciente de la Banca Familiar Privada como Opción de Atención Médica a Largo Plazo

La banca familiar privada sigue siendo el principal impulsor de ingresos en el mercado de banca de células madre, representando una participación del 60,15% en 2025. El almacenamiento dirigido por la familia garantiza ingresos de suscripción constantes y una mayor retención de clientes en comparación con los modelos basados en donaciones. El mercado está evolucionando hacia la inscripción premium de múltiples tejidos, donde las familias almacenan sangre del cordón, tejido del cordón, material placentario y muestras relacionadas bajo un único plan. El lanzamiento por parte de StemCyte International de un servicio de acceso público a sangre del cordón vinculado a seguros en Taiwán en noviembre de 2025 demostró cómo los modelos de precios híbridos pueden mejorar la asequibilidad, impulsar la inscripción y mantener las vías de acceso clínico. Los operadores exitosos están innovando con ofertas combinadas y puntos de entrada flexibles en lugar de depender únicamente de los contratos de almacenamiento tradicionales.

Creciente Aceptación del Trasplante Alogénico de Células Madre

La mayor aceptación del trasplante alogénico está expandiendo el mercado de banca de células madre más allá de los casos de uso tradicionales. Un ensayo aleatorizado de fase 3 de 2024 reveló que la combinación de células madre de sangre periférica haploidéntica con sangre del cordón no relacionada mejoró las tasas de supervivencia libre de enfermedad y supervivencia global en neoplasias hematológicas, fortaleciendo el valor clínico de las unidades de sangre del cordón bien compatibles.[2]Swiss Stem Cell Biotech AG, "Banco Híbrido de Células Madre, Protege el Futuro Hoy," Swiss Stem Cell Biotech AG, sscb-stembiotech.ch En 2025, Cellenkos recibió la autorización de la FDA para un ensayo de fase 2 de CK0801, una terapia de células T reguladoras derivadas de sangre del cordón alogénica para la anemia aplásica, mostrando nuevas aplicaciones inmunorreguladoras para la sangre del cordón. Las poblaciones con diversidad de HLA, a menudo desatendidas por los registros de donantes convencionales, continúan dependiendo del acceso a la sangre del cordón, asegurando la relevancia de los inventarios públicos e híbridos a medida que evolucionan los métodos de trasplante.

Análisis del Impacto de las Restricciones*

| RESTRICCIÓN | (~) % DE IMPACTO EN EL PRONÓSTICO DE CAGR | RELEVANCIA GEOGRÁFICA | PLAZO DE IMPACTO |

|---|---|---|---|

| Alto costo de vida útil de recolección, procesamiento y almacenamiento | -1.8% | Global, más agudo en América del Sur y Oriente Medio y África | Corto plazo (≤ 2 años) |

| Tasa de utilización clínica incierta de las unidades almacenadas | -1.5% | América del Norte y Europa, donde el riesgo de litigios es mayor | Mediano plazo (2-4 años) |

| Complejidad regulatoria en operaciones públicas, privadas y transfronterizas | -0.9% | Europa y mercados de múltiples jurisdicciones de Asia-Pacífico | Mediano plazo (2-4 años) |

| Conciencia limitada de los donantes y tasas de conversión en el momento del nacimiento | -0.8% | Oriente Medio y África, América del Sur y ciudades de nivel 2 y 3 de Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo de Vida Útil de Recolección, Procesamiento y Almacenamiento

El mercado de banca de células madre enfrenta desafíos de asequibilidad ya que la inscripción privada combina tarifas de recolección, cargos de procesamiento y costos de almacenamiento a largo plazo, lo que lo convierte en una decisión financiera significativa para las familias. Este problema es más pronunciado en los mercados de alta natalidad donde las necesidades médicas son altas, pero los ingresos disponibles son limitados, lo que ralentiza la penetración del mercado a pesar de la creciente conciencia. Los operadores también enfrentan altos costos debido a los sistemas de cumplimiento, las pruebas, la infraestructura criogénica y la logística. Los modelos híbridos y vinculados a seguros están surgiendo para distribuir los costos entre una participación más amplia, facilitando el acceso para las familias. Sin embargo, el costo sigue siendo una restricción clave, especialmente para equilibrar los estándares de servicio premium con la asequibilidad en mercados sensibles al precio.

Tasa de Utilización Clínica Incierta de las Unidades Almacenadas

El mercado está limitado por la baja tasa de utilización clínica de las unidades almacenadas de forma privada, lo que afecta la percepción de valor de las familias y los médicos. Las afirmaciones de marketing exageradas, no respaldadas por evidencia, aumentan el escepticismo y complican las decisiones de renovación a medida que maduran los contratos a largo plazo. Las familias a menudo comparan la probabilidad de uso con los costos de almacenamiento, mientras que los médicos priorizan las aplicaciones respaldadas por evidencia. Además, el auge del trasplante de sangre periférica haploidéntica ha reducido los procedimientos de sangre del cordón no relacionada en algunos centros, haciendo que el almacenamiento privado parezca menos urgente. Los bancos de células madre deben centrarse en vías clínicas creíbles, casos de uso realistas y medicina regenerativa para fortalecer su propuesta de valor.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Banco: Los Modelos Privados Dominan, la Arquitectura Híbrida se Acelera

En 2025, la banca privada representó el 60,15% de los ingresos por tipo de banco, destacando la dependencia del mercado de banca de células madre de las inscripciones financiadas por familias y los contratos de almacenamiento recurrentes. Este modelo garantiza un flujo de caja predecible, apoya la venta adicional en paquetes de múltiples tejidos y reduce la dependencia de subvenciones o reembolsos públicos. La inscripción personalizada proporciona a los operadores acceso directo al cliente, simplificando la retención, las renovaciones y los servicios adicionales. Si bien los formatos públicos e híbridos ganan atención, la banca privada sigue siendo el núcleo comercial debido a la disposición de las familias a invertir en beneficios percibidos a largo plazo cuando la asesoría, los precios y el acceso hospitalario se alinean.

La banca pública mejora el acceso a los trasplantes, diversifica los grupos de donantes y apoya las vías de tratamiento alogénico que dependen de inventarios bien compatibles. Su importancia crece en poblaciones subrepresentadas donde la sangre del cordón no relacionada sirve como alternativa crítica. La banca híbrida, que crece a una CAGR del 17,10% hasta 2031, combina el valor familiar con una utilidad clínica más amplia. El modelo híbrido de Suiza y la iniciativa vinculada a seguros de StemCyte en Taiwán demuestran cómo la arquitectura híbrida puede mejorar la asequibilidad y la participación mientras se mantiene la calidad clínica.

Por Fuente de Células Madre: El Tejido Adiposo Emerge como la Frontera de Alto Crecimiento

La sangre del cordón umbilical representó el 45,25% del mercado de banca de células madre en 2025, impulsada por su uso clínico establecido y la confianza en las prácticas de preservación. Sigue siendo central en los programas de banca familiar debido a su asociación con el parto, los métodos de almacenamiento bien comprendidos y el uso histórico validado. El tejido del cordón se combina cada vez más con la sangre del cordón, mejorando la diversificación de fuentes sin alterar la ventana de recolección. Las células madre placentarias y dentales se ofrecen en programas selectos, pero siguen siendo complementarias en lugar de impulsores principales.

Las células madre derivadas del tejido adiposo, que crecen a una CAGR del 17,20% hasta 2031, están ganando terreno debido a la recolección mínimamente invasiva y el mayor rendimiento de células mesenquimales. Los desarrolladores prefieren materiales de partida definidos y trazables para aplicaciones terapéuticas, lo que hace que la banca de tejido adiposo sea relevante para la adquisición industrial. El procesamiento estandarizado de sistema cerrado y los flujos de trabajo listos para las Buenas Prácticas de Manufactura mejoran la consistencia, apoyando el uso a gran escala en terapia e investigación. Si bien la sangre del cordón ancla los volúmenes actuales, el tejido adiposo impulsa el impulso hacia adelante en el mercado.

Por Tipo de Servicio: El Almacenamiento Lidera los Ingresos, el Procesamiento Tiene Prioridad Estratégica

Los servicios de almacenamiento lideraron el mercado con una participación del 35,66% en 2025, reflejando el valor de los contratos a largo plazo. Cada unidad inscrita pasa a la preservación, lo que otorga al almacenamiento una ventaja significativa en la base instalada. Las familias a menudo priorizan el almacenamiento al evaluar las opciones de banca, asegurando su prominencia comercial a pesar de las expectativas técnicas en evolución. Sin embargo, a medida que el mercado madura, los compradores se centran cada vez más en los procesos previos al almacenamiento en lugar de solo en la duración de la preservación.

El procesamiento, que crece a una CAGR del 16,95% hasta 2031, se está convirtiendo en un diferenciador clave a medida que los clientes farmacéuticos y de investigación exigen flujos de trabajo controlados, pruebas de viabilidad y manejo estandarizado de células. El procesamiento de sistema cerrado y conforme a las Buenas Prácticas de Manufactura es fundamental para satisfacer estas necesidades, especialmente para los desarrolladores de terapias. Las pruebas y el análisis, incluida la tipificación de HLA y la caracterización de muestras, también están ganando importancia, desplazando el liderazgo del servicio desde la preservación básica hacia flujos de trabajo integrados.

Por Aplicación: La Banca Personalizada Ancla los Ingresos, el Descubrimiento en I+D Lidera el Crecimiento

La banca personalizada representó una participación del 45,30% en 2025, siendo la aplicación más grande y el ancla de ingresos para el mercado de banca de células madre. El almacenamiento dirigido por la familia apoya las tarifas recurrentes, los servicios perinatales combinados y la propiedad clara del cliente desde la inscripción. Los hogares urbanos consideran cada vez más el material biológico preservado como un activo médico a largo plazo, reforzando la centralidad de la banca personalizada. Genera una amplia base de suscriptores y facilita la venta cruzada entre muestras perinatales, asegurando ingresos estables incluso a medida que el mercado se diversifica.

La investigación y el descubrimiento de fármacos, que crecen a una CAGR del 17,25% hasta 2031, reflejan la preferencia de las empresas biofarmacéuticas por externalizar el desarrollo de terapias celulares. Estas empresas valoran los materiales de partida celulares caracterizados de repositorios especializados en lugar de construir sistemas internos. Los materiales de entrada estandarizados son críticos a medida que los programas de terapia celular escalan, aumentando el tamaño del mercado para la investigación y el descubrimiento de fármacos. El trasplante sigue siendo vital, con evidencia que respalda el papel de la sangre del cordón no relacionada en estrategias de injerto combinado.

Por Usuario Final: Las Redes Hospitalarias Establecen la Línea Base, las Empresas de Biotecnología Impulsan la Aceleración

Los hospitales y clínicas representaron el 41,95% del mercado de banca de células madre en 2025, reflejando sus roles como puntos de recolección y tomadores de decisiones clínicas. Posicionados en la intersección del parto, las derivaciones para trasplantes y la asesoría médica, los hospitales influyen en la demanda y la ejecución operativa. Conectan a los proveedores de banca con los programas de trasplante, las expectativas de calidad y las relaciones de compra institucional, consolidando su posición como el grupo de usuarios finales más grande a pesar de los patrones de adquisición en expansión.

Las empresas de biotecnología y farmacéuticas, que crecen a una CAGR del 17,35% hasta 2031, están impulsando la aceleración del mercado al integrar la banca de células madre con el desarrollo industrial de terapias. Estas empresas exigen consistencia de lotes, datos de caracterización y manejo de grado de Buenas Prácticas de Manufactura, diferenciando sus necesidades de las de los hospitales o las familias. Los institutos de investigación y los laboratorios especializados también están evolucionando hacia asociaciones estructuradas con repositorios, elevando el valor de los operadores acreditados y de alta capacidad en el mercado.

Análisis Geográfico

En 2025, América del Norte lideró el mercado de banca de células madre con una participación del 40,60%, impulsada por una fuerte penetración de la banca privada, redes hospitalarias establecidas y un marco de calidad maduro que apoya el almacenamiento clínico y dirigido por familias. Estados Unidos sigue siendo el ancla de la región debido a los avanzados estándares de acreditación y la infraestructura institucional. La claridad regulatoria mejora aún más la demanda al estandarizar las prácticas de recolección, procesamiento y registro. La combinación de escala, confianza y disciplina operativa de América del Norte continúa beneficiando a los actores establecidos.

Europa sigue siendo un mercado clave, aunque la consolidación está remodelando su estructura. En mayo de 2025, FamiCord AG adquirió participaciones mayoritarias en bancos de células madre checos y eslovacos, junto con patentes para procesos de preservación celular vinculados a terapias de salud personalizadas. Esto refleja un cambio hacia menos operadores bien capitalizados con capacidades técnicas más amplias, alejándose de un mercado fragmentado de bancos locales más pequeños.

Asia-Pacífico es la región de más rápido crecimiento, con una CAGR del 16,67% proyectada hasta 2031, respaldada por grandes cohortes de nacimientos y una creciente adopción de modelos privados e híbridos. China e India impulsan la demanda debido a la demografía favorable, el crecimiento de los ingresos urbanos y las políticas de apoyo a la biotecnología. La región está avanzando a medida que los operadores integran los servicios de preservación con los programas de medicina regenerativa y el desarrollo de productos. El modelo vinculado a seguros de Taiwán de StemCyte ejemplifica estructuras de inscripción flexibles que amplían el acceso mientras mantienen las vías clínicas.

Oriente Medio, África y América del Sur actualmente tienen participaciones de mercado más pequeñas, pero ofrecen potencial de crecimiento a largo plazo. Las altas tasas de natalidad y el aumento del gasto en atención médica de la clase media crean oportunidades de expansión, siempre que se aborden los desafíos de asequibilidad y conciencia.

Panorama Competitivo

En el mercado de banca de células madre, un número limitado de actores dominantes ejerce una influencia significativa en las regiones clave. Entre los ejemplos más destacados se encuentran FamiCord AG en Europa, CooperSurgical y ViaCord en América del Norte, China Cord Blood Corporation en China continental y Cordlife Group en Singapur. Estos operadores aprovechan inventarios extensos, un fuerte reconocimiento de marca y sistemas operativos avanzados, creando barreras sustanciales para los participantes más pequeños.

Los desarrollos estratégicos en el mercado destacan un cambio hacia el crecimiento impulsado por capacidades. Las adquisiciones de FamiCord AG en 2025 en la República Checa y Eslovaquia fueron más allá del volumen, incorporando patentes para métodos de preservación celular adaptados a aplicaciones de salud personalizadas. El lanzamiento de StemCyte en noviembre de 2025 en Taiwán, vinculado a seguros, se centró en el diseño de acceso innovador y la inscripción híbrida en lugar de la expansión geográfica.

Las oportunidades en el mercado se concentran en nichos específicos en lugar de una expansión amplia. La banca de células madre derivadas del tejido adiposo está ganando relevancia debido a los avances regulatorios y el procesamiento de sistema cerrado, lo que la hace atractiva para los usuarios industriales. La banca híbrida vinculada a seguros es otra área de interés, particularmente en los mercados asiáticos y emergentes donde la asequibilidad limita la inscripción privada tradicional. El procesamiento de grado farmacéutico también presenta potencial de crecimiento, ya que los desarrolladores de terapias exigen materiales conformes y trazables, elevando las barreras de entrada para los operadores sin sistemas técnicos avanzados.

Líderes de la Industria de Banca de Células Madre

CBR Systems, Inc.

Cordlife Group Limited

Cryo-Cell International, Inc.

LifeCell International Private Limited

ViaCord, LLC

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2026: FamiCord AG adquirió participaciones mayoritarias en Národní Centrum Pupečníkové Krve y Rodinná Banka Perinatálnych a Mezenchymálnych Buniek, fortaleciendo su presencia en Europa Central y obteniendo derechos de patente relacionados con tecnologías de preservación celular.

- Mayo de 2026: AABB lanzó un nuevo kit de herramientas FDA eHCTERS para agilizar el registro de establecimientos y mejorar el cumplimiento normativo para los operadores de células humanas, tejidos y productos relacionados.

- Febrero de 2026: GwoXi Stem Cell presentó un Archivo Maestro de Medicamentos ante la FDA para su Banco de Material de Partida de Células Madre Mesenquimales Derivadas del Tejido Adiposo, que abarca la selección de donantes, la fabricación conforme a las Buenas Prácticas de Manufactura, las pruebas de calidad y los datos de estabilidad.

- Diciembre de 2025: La FDA aprobó omidubicel-onlv para la anemia aplásica grave, ampliando las aplicaciones clínicas de la terapia celular derivada de sangre del cordón y aumentando las expectativas de fabricación en toda la industria.

- Noviembre de 2025: StemCyte International introdujo el primer servicio de acceso público a sangre del cordón vinculado a seguros de Taiwán, utilizando un inventario público de más de 36.000 unidades y estableciendo un modelo de acceso híbrido para la protección mediante terapia celular.

Alcance del Informe del Mercado Global de Banca de Células Madre

Según el alcance del informe, la banca de células madre es el proceso de recolección, procesamiento y criopreservación de células madre potentes (generalmente del cordón umbilical de un recién nacido o de tejidos adultos) para que permanezcan viables durante décadas. Estas células preservadas pueden utilizarse posteriormente en terapias médicas y medicina regenerativa para tratar enfermedades graves como trastornos sanguíneos y ciertos tipos de cáncer.

El mercado de banca de células madre está segmentado por tipo de banco, fuente de células madre, tipo de servicio, aplicación, usuario final y geografía. Por tipo de banco, el mercado incluye banca pública, banca privada y banca híbrida. Por fuente de células madre, el mercado está segmentado en sangre del cordón umbilical, tejido del cordón umbilical, células madre placentarias, células madre dentales, células madre derivadas de médula ósea, células madre derivadas de tejido adiposo y otras. Por tipo de servicio, el mercado se categoriza en recolección y transporte, procesamiento, pruebas y análisis, y almacenamiento. Por aplicación, el mercado está segmentado en banca personalizada, medicina regenerativa, terapia celular, investigación y descubrimiento de fármacos, y trasplante. Por usuario final, el mercado incluye hospitales y clínicas, empresas de biotecnología y farmacéuticas, institutos de investigación y laboratorios especializados. Por geografía, el mercado se analiza en América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur. El informe también cubre los tamaños de mercado estimados y las tendencias para 17 países en las principales regiones a nivel mundial. El informe ofrece los tamaños de mercado y los pronósticos en términos de valor (USD) para los segmentos anteriores.

| Banca Pública |

| Banca Privada |

| Banca Híbrida |

| Sangre del Cordón Umbilical |

| Tejido del Cordón Umbilical |

| Células Madre Placentarias |

| Células Madre Dentales |

| Células Madre Derivadas de Médula Ósea |

| Células Madre Derivadas de Tejido Adiposo |

| Otras |

| Recolección y Transporte |

| Procesamiento |

| Pruebas y Análisis |

| Almacenamiento |

| Banca Personalizada |

| Medicina Regenerativa |

| Terapia Celular |

| Investigación y Descubrimiento de Fármacos |

| Trasplante |

| Hospitales y Clínicas |

| Empresas de Biotecnología y Farmacéuticas |

| Institutos de Investigación |

| Laboratorios Especializados |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Banco | Banca Pública | |

| Banca Privada | ||

| Banca Híbrida | ||

| Por Fuente de Células Madre | Sangre del Cordón Umbilical | |

| Tejido del Cordón Umbilical | ||

| Células Madre Placentarias | ||

| Células Madre Dentales | ||

| Células Madre Derivadas de Médula Ósea | ||

| Células Madre Derivadas de Tejido Adiposo | ||

| Otras | ||

| Por Tipo de Servicio | Recolección y Transporte | |

| Procesamiento | ||

| Pruebas y Análisis | ||

| Almacenamiento | ||

| Por Aplicación | Banca Personalizada | |

| Medicina Regenerativa | ||

| Terapia Celular | ||

| Investigación y Descubrimiento de Fármacos | ||

| Trasplante | ||

| Por Usuario Final | Hospitales y Clínicas | |

| Empresas de Biotecnología y Farmacéuticas | ||

| Institutos de Investigación | ||

| Laboratorios Especializados | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de banca de células madre para 2031?

Se proyecta que el mercado de banca de células madre alcance USD 23,51 mil millones para 2031, frente a USD 11,37 mil millones en 2026, a una CAGR del 15,63%.

¿Qué tipo de banco lidera los ingresos en la banca de células madre?

La banca privada lideró el segmento de tipo de banco con una participación del 60,15% en 2025, respaldada por ingresos de suscripción recurrentes y la demanda de almacenamiento dirigido por familias.

¿Qué fuente de células madre está creciendo más rápido hasta 2031?

Las células madre derivadas del tejido adiposo son el segmento de fuente de más rápido crecimiento, con una CAGR del 17,20% hasta 2031, respaldada por un mayor rendimiento de células mesenquimales y la mejora de los flujos de trabajo de Buenas Prácticas de Manufactura.

¿Por qué el procesamiento se está volviendo más importante que el almacenamiento por sí solo?

El procesamiento está ganando importancia porque los desarrolladores de terapias necesitan material de partida controlado, trazable y conforme a las Buenas Prácticas de Manufactura, lo que hace que la preparación de calidad sea más valiosa que la capacidad de almacenamiento en frío por sí sola.

¿Qué región lidera los ingresos actuales y cuál región está creciendo más rápido?

América del Norte tuvo la mayor participación regional con el 40,60% en 2025, mientras que se prevé que Asia-Pacífico crezca más rápido con una CAGR del 16,67% hasta 2031.

¿Qué está impulsando la demanda de las empresas de biotecnología y farmacéuticas?

Estas empresas están adquiriendo cada vez más material de células madre caracterizado y conforme de repositorios especializados en lugar de mantener bancos internos, razón por la cual se proyecta que el segmento de usuarios finales crezca al 17,35% hasta 2031.

Última actualización de la página el: