Tamaño y Participación del Mercado de Biosimilares Basados en CHO

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 15.19 Mil millones de dólares |

| Tamaño del Mercado (2031) | 25.27 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 10.71% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Biosimilares Basados en CHO por Mordor Intelligence

Se espera que el tamaño del Mercado de Biosimilares Basados en CHO crezca de USD 13,77 mil millones en 2025 a USD 15,19 mil millones en 2026 y se prevé que alcance USD 25,27 mil millones en 2031 a una CAGR del 10,71% durante 2026-2031.

La entrada competitiva ya no está impulsada únicamente por el vencimiento de patentes; en cambio, la economía de la ingeniería avanzada de líneas celulares CHO, el análisis en tiempo real y el bioprocesamiento continuo dictan ahora los plazos de lanzamiento. La creciente pérdida de exclusividad (LoE) en los biológicos de gran éxito, con ventas anuales de los originadores de hasta USD 400 mil millones, ha llevado tanto a los fabricantes integrados verticalmente como a las organizaciones de desarrollo y fabricación por contrato (CDMO) a acelerar las expansiones de capacidad. La reestructuración de formularios impulsada por los pagadores, ejemplificada por los consorcios de marcas privadas de EE. UU., está comprimiendo los ciclos de adopción, mientras que la armonización de la FDA y la EMA ha reducido el riesgo analítico y los costos para los nuevos participantes. Mientras tanto, la intensificación del proceso CHO está reduciendo el costo de los bienes vendidos, reajustando las expectativas de precios e impulsando las inversiones en ampliación de escala.

Conclusiones Clave del Informe

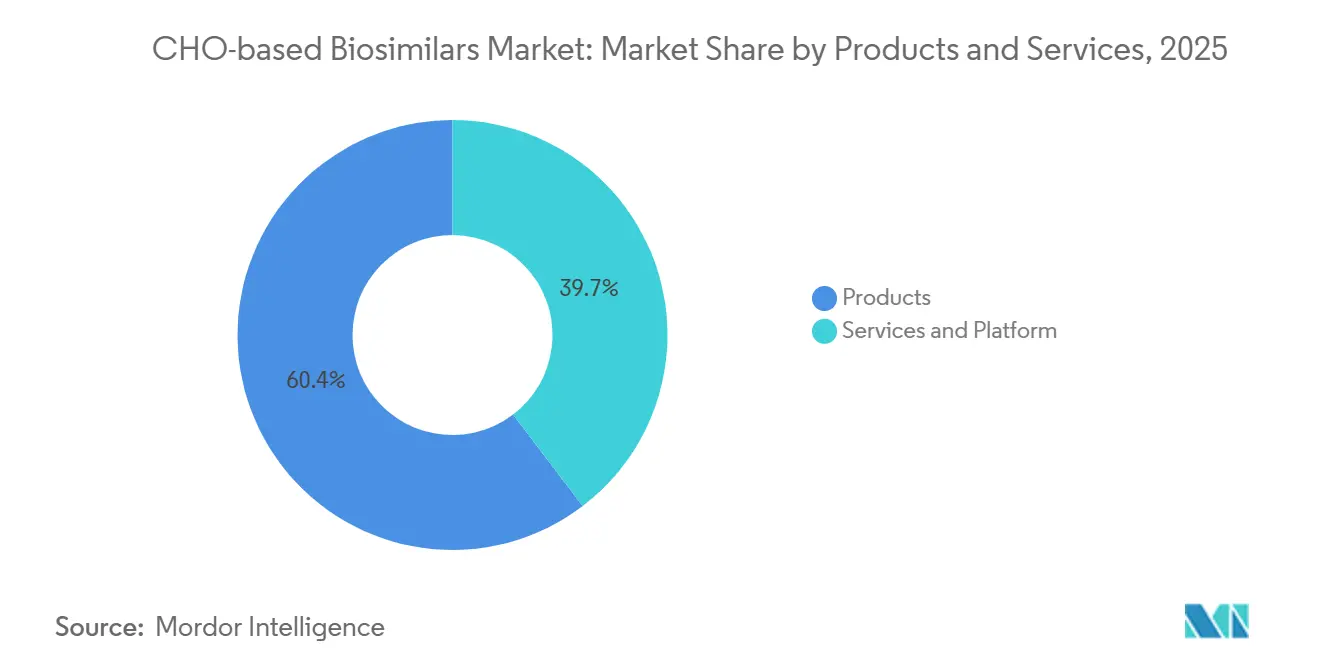

- Por producto y servicio, el segmento de productos capturó el 60,35% de la participación del mercado de biosimilares basados en CHO en 2025, y se prevé que los servicios y plataformas se expandan a una CAGR del 12,65% hasta 2031.

- Por indicación clínica, la oncología lideró con una participación de ingresos del 55,67% en 2025, mientras que se proyecta que autoinmune e inflamatoria registre la CAGR más rápida del 11,26% hasta 2031.

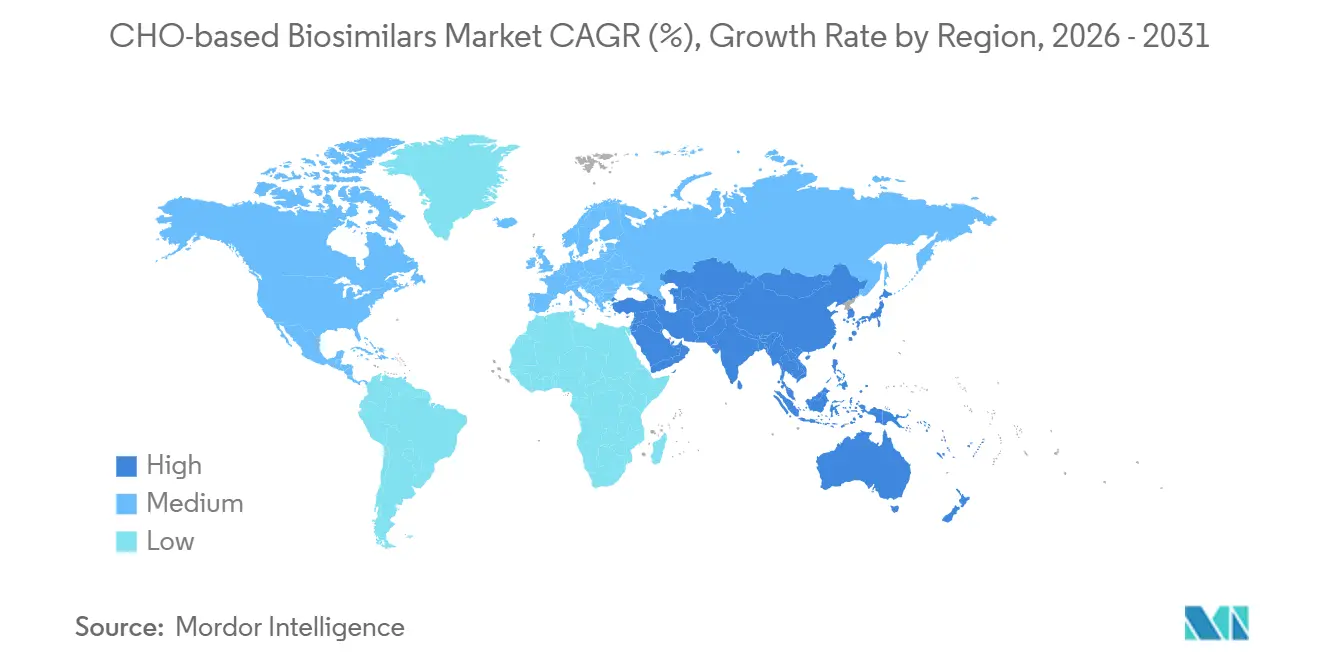

- Por geografía, América del Norte representó el 42,5% de los ingresos de 2025, pero se espera que Asia-Pacífico avance a la CAGR más sólida del 12,34% durante 2026-2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Biosimilares Basados en CHO

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Aceleración de la pérdida de exclusividad de biológicos de alto valor | +3.2% | Global, con impacto máximo en América del Norte y Europa | Mediano plazo (2-4 años) |

| Simplificación por parte de la FDA/EMA de las vías de aprobación de biosimilares | +1.8% | América del Norte y Europa, con efecto secundario en APAC | Corto plazo (≤ 2 años) |

| Contención de costos por parte de los pagadores y licitaciones amplían el acceso y la adopción | +2.5% | América del Norte y Europa como núcleo, emergente en APAC | Mediano plazo (2-4 años) |

| Intercambiabilidad científica de la UE y mecanismos nacionales de adopción | +1.1% | Europa, con influencia gradual en América Latina | Largo plazo (≥ 4 años) |

| Intensificación del proceso CHO / bioprocesamiento continuo impulsa reducciones del 40–80% en el COGS | +2.0% | Global, liderado por centros de fabricación de APAC | Mediano plazo (2-4 años) |

| Glicoingeniería de precisión / análisis avanzados reducen el riesgo/costos de comparabilidad | +1.3% | Global, con adopción temprana en América del Norte y APAC | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aceleración de la Pérdida de Exclusividad de Biológicos de Alto Valor

Los productos de gran éxito con ventas anuales de USD 200 mil millones a USD 400 mil millones perderán protección antes de 2030, con Keytruda, Stelara y denosumab entre los más destacados [1]Angus Liu, "El Gran Precipicio de Patentes Ha Vuelto, y Esta Vez Es Biológico," fiercepharma.com. Muchas de estas moléculas presentan patrones de glicosilación complejos que requieren plataformas CHO de alta fidelidad, lo que desalienta a los actores con menor capital pero recompensa a los pioneros que pueden validar rápidamente la comparabilidad. Los precios premium suelen mantenerse durante los primeros 18 meses tras el lanzamiento, pero los participantes tardíos enfrentan una fuerte compresión de márgenes. Esta dinámica está dividiendo el mercado de biosimilares basados en CHO en un nivel de titulares impulsados por escala y un grupo de especialistas en nichos. Como resultado, la reserva de capacidad y el compromiso regulatorio temprano son ahora más decisivos que simplemente alinearse con las ventanas de patentes. La adopción de biosimilares en las clases de inmunología e insulina alcanzó una penetración modesta dentro de los 5 años posteriores al lanzamiento, en comparación con una alta adopción en oncología y oftalmología, lo que subraya la persistencia de la inercia de los formularios en entornos ambulatorios. Esta bifurcación sugiere que las designaciones de intercambiabilidad regulatoria, aunque simbólicamente importantes, importan menos que la voluntad de los pagadores de reestructurar los formularios y absorber los costos de interrupción a corto plazo.

Simplificación por Parte de la FDA/EMA de las Vías de Aprobación de Biosimilares

A finales de 2025, la FDA había autorizado 90 biosimilares en 20 moléculas de referencia, logrando una tasa de comercialización del 70%. La guía publicada en septiembre de 2025 simplificó la elaboración de perfiles de glicosilación mediante microarrays de lectina, reduciendo significativamente el riesgo analítico [2]FDA de EE. UU., "Elaboración de Perfiles de Glicosilación para Productos Biosimilares," fda.gov. En Europa, la declaración de posición de la EMA sobre intercambiabilidad impulsó políticas nacionales de sustitución, acelerando la adopción en Francia, Alemania y los Países Bajos. Los requisitos armonizados han acortado los plazos de desarrollo clínico, lo que beneficia a los patrocinadores con abundantes recursos que pueden realizar presentaciones globales simultáneas. Las empresas más pequeñas se asocian cada vez más con CDMO para salvar las brechas de conocimiento y amortizar los costos de cumplimiento en sus carteras.

Contención de Costos por Parte de los Pagadores y Licitaciones Amplían el Acceso y la Adopción

Cordavis de CVS, Nuvaila de Optum y Quallent de Cigna eluden los esquemas tradicionales de descuentos, impulsando la penetración del biosimilar de Humira, que aumentó significativamente en el plazo de un año tras el cambio de formulario de abril de 2024. Las licitaciones inteligentes de Europa han generado ahorros acumulados superiores a EUR 10 mil millones desde 2020. La contratación pública por volumen de China redujo los precios hasta en un 80%, ampliando el acceso en ciudades de segundo y tercer nivel. Tales medidas de contención de costos elevan la importancia de la fijación de precios flexible, las carteras de múltiples SKU y la rápida ampliación del suministro en el mercado de biosimilares basados en CHO.

Intercambiabilidad Científica de la UE y Mecanismos de Adopción

La EMA afirmó la intercambiabilidad científica en 2022, pero la implementación en los estados miembros sigue siendo desigual. La sustitución automática para pacientes sin tratamiento previo está vigente en Francia, mientras que Alemania mantiene la discreción del médico. Sandoz incrementó los ingresos por biosimilares un 13% en 2025 adaptando los contratos país por país en lugar de adoptar una estrategia única para la UE. Las cuotas de licitación regionales en Italia y los objetivos a nivel hospitalario en España sugieren una convergencia gradual, aunque las ganancias de penetración de mercado a corto plazo provendrán principalmente de las naciones que adoptan tempranamente.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| La dinámica de descuentos/formularios de los gestores de beneficios farmacéuticos (PBM) de EE. UU. retrasa la adopción en las clases de beneficios farmacéuticos | -1.5% | América del Norte, particularmente Estados Unidos | Corto plazo (≤ 2 años) |

| "Vacío" de biosimilares para muchas próximas LoE debido a la complejidad técnica | -0.9% | Global, con impacto agudo en áreas terapéuticas especializadas | Mediano plazo (2-4 años) |

| Los riesgos de erosión de precios/concentración de licitaciones amenazan la sostenibilidad y generan escasez | -1.2% | Europa y APAC, emergente en América del Norte | Largo plazo (≥ 4 años) |

| La complejidad del control de glicosilación CHO/CQA aumenta el riesgo de desarrollo/fabricación | -0.7% | Global, con mayor impacto en los mercados emergentes de APAC | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

La Dinámica de Descuentos/Formularios de los PBM de EE. UU. Retrasa la Adopción en las Clases de Beneficios Farmacéuticos

Aunque los consorcios de pagadores han acelerado la adopción en oncología y oftalmología, inmunología e insulina aún registran solo un 25% de penetración cinco años después del lanzamiento, debido a los contratos de descuentos arraigados que atenúan las ventajas netas de precio. Los programas de asistencia al paciente protegen aún más a los originadores, limitando el potencial a corto plazo de los biosimilares basados en CHO en entornos ambulatorios. El escrutinio continuo por parte de reguladores y empleadores puede presionar a los PBM para que se ajusten, pero el plazo sigue siendo incierto.

"Vacío" de Biosimilares para Muchas Próximas LoE Debido a la Complejidad Técnica

Los conjugados anticuerpo-fármaco, los anticuerpos biespecíficos y los productos con ingeniería de Fc que se aproximan al vencimiento de patentes carecen de canalizaciones activas de biosimilares debido a los obstáculos de conjugación, unión a doble diana y CQA. Esta brecha preserva los precios premium para los innovadores y limita el ahorro total alcanzable mediante la sustitución, moderando la aceleración general del mercado.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Productos y Servicios: Las Alianzas de Plataformas Reconfiguran la Captura de Valor

Los productos contribuyeron con el 60,35% de los ingresos de 2025. Los anticuerpos monoclonales por sí solos representaron una participación significativa de los ingresos globales en 2024, mientras que las proteínas de fusión Fc y las hormonas glicoproteicas quedaron muy por detrás [3]BioProcess International, "Mercado Global de Anticuerpos Biosimilares," bioprocessintl.com. Las instalaciones de procesamiento continuo de Celltrion y Samsung Bioepis apuntan a mantener el COGS por gramo por debajo de USD 80, posicionando a los actores integrados para resistir la erosión de precios.

Se espera que los servicios y plataformas registren una CAGR del 12,65% hasta 2031, a medida que las biotecnológicas emergentes externalizan a CDMO. La plataforma UITM de WuXi Biologics alcanzó 18 g/L a escala GMP de 2.000 L, ilustrando cómo las vías con activos ligeros ayudan a los pequeños patrocinadores a evitar grandes desembolsos de capital. El acuerdo también canaliza volumen incremental hacia instalaciones de Asia-Pacífico, reforzando el papel de la región como centro de fabricación optimizado en costos en el mercado de biosimilares basados en CHO.

Por Indicación Clínica: La Penetración en Oncología Enmascara la Inercia en Inmunología

La oncología representó el 55,67% de los ingresos de 2025. Los biosimilares de trastuzumab, bevacizumab y rituximab han alcanzado una penetración de mercado significativa en los mercados maduros, subrayando la rapidez con que los pagadores cambian de rumbo una vez que caen las barreras de los formularios.

Los usos autoinmunes e inflamatorios están en camino de expandirse a un ritmo anual del 11,26% hasta 2031. El auge sigue a los movimientos de marcas privadas de CVS Cordavis, Optum Nuvaila y Cigna Quallent, que elevaron significativamente la participación del biosimilar de Humira en el plazo de un año tras la exclusión del originador por parte de CVS en abril de 2024. En conjunto, adalimumab, infliximab y etanercept persiguen un mercado de USD 40 mil millones, pero durante mucho tiempo permanecieron por debajo de una participación importante debido a que los descuentos y los programas de asistencia al paciente ocultaban los precios netos. Con los intercambios impulsados por los pagadores ya demostrados, infliximab lideró los ingresos de 2022, y adalimumab está preparado para el ascenso más rápido hasta 2030 a medida que más formularios sigan el ejemplo.

Análisis Geográfico

América del Norte comandó una participación del 42,15% en 2025, respaldada por 90 aprobaciones de la FDA y una agresiva orientación de los pagadores que impulsó una adopción significativa del biosimilar de Humira en 12 meses. Se espera que el crecimiento se estabilice en las clases saturadas, aunque las próximas LoE de Keytruda y otros agentes oncológicos generarán nuevos repuntes.

Europa combina menores ingresos absolutos con liderazgo en políticas; las licitaciones generaron caídas de precios en el Reino Unido, Francia y Alemania, ahorrando a los sistemas de salud más de EUR 10 mil millones desde 2020. La implementación de la sustitución automática varía según el país, lo que obliga a los fabricantes a localizar las estrategias de precios y contratación.

Se prevé que Asia-Pacífico registre una CAGR del 12,34% hasta 2031, respaldada por las 87 aprobaciones acumuladas de China a finales de 2024 y los precios premium de Japón para los productos que llegan primero al mercado. India y Corea del Sur amplían las ventajas de producción regional, con Samsung Bioepis apuntando a una capacidad de 571.000 L para anclar el suministro global. Los mercados de Oriente Medio, África y América del Sur siguen siendo incipientes, pero muestran un progreso gradual a través de licitaciones piloto y reformas regulatorias locales, ampliando en última instancia la huella del mercado de biosimilares basados en CHO.

Panorama Competitivo

La industria de biosimilares basados en CHO muestra una consolidación moderada. Pfizer, Samsung Bioepis y Celltrion juntos representaron una participación significativa de los ingresos globales en 2025. Samsung Bioepis se comprometió a invertir más de KRW 3 billones (USD 2,2 mil millones) para ampliar la capacidad de Songdo, mientras que Sandoz invirtió USD 1,1 mil millones en Eslovenia para asegurar economías de escala antes de una mayor deflación de precios.

Los CDMO especializados como WuXi Biologics y Avid Bioservices impulsan a los participantes más pequeños, ofreciendo plataformas CHO llave en mano que acortan significativamente el tiempo hasta la clínica. La diferenciación tecnológica está pasando de la elección de moléculas a la agilidad de fabricación; el procesamiento continuo, el control habilitado por inteligencia artificial y las líneas de llenado y acabado flexibles son ahora los principales factores competitivos.

Los litigios de patentes siguen siendo la primera línea de defensa para los originadores. Regeneron presentó 38 demandas por infracción de patentes contra Celltrion y presentó quejas contra varios otros desarrolladores de biosimilares para retrasar a los competidores del aflibercept. Aun así, la guía de la FDA sobre comparabilidad de glicosilación ha reducido la ventaja técnica, inclinando la balanza a favor de las empresas que pueden fijar precios agresivos sin sacrificar la calidad. El panorama resultante equilibra a un puñado de líderes en escala con un creciente grupo de especialistas ágiles, configurando la trayectoria del mercado de biosimilares basados en CHO.

Líderes de la Industria de Biosimilares Basados en CHO

Pfizer Inc

Samsung Bioepis

Wuxi Biologics

Avid Bioservices

Celltrion

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: PanGen Biotech aceleró los programas de I+D de líneas celulares para reforzar su posición competitiva como CDMO biofarmacéutico, ampliando las bibliotecas propietarias de CHO e impulsando el rendimiento de transfección.

- Septiembre de 2025: La firma global de capital privado ARCHIMED adquirió participaciones mayoritarias en ExcellGene y Magellan Biologics & Consulting, formando un grupo integrado que abarca la transferencia de genes, el desarrollo de líneas celulares y la fabricación basada en CHO.

- Agosto de 2025: CHO Plus firmó un acuerdo de proyecto con el consorcio BioMaP de BARDA para desarrollar líneas celulares CHO de ultra alta productividad para programas de anticuerpos monoclonales contra filovirus.

Alcance del Informe del Mercado Global de Biosimilares Basados en CHO

Según el alcance del informe, los biosimilares basados en CHO son fármacos biológicos producidos utilizando líneas celulares de Ovario de Hámster Chino (CHO), que actualmente sirven como el "estándar de oro" para la fabricación de proteínas terapéuticas complejas. Estos biosimilares son versiones altamente similares, pero no idénticas, de los biológicos originales de marca que han perdido la protección de patente. Las células CHO son preferidas para este papel porque poseen la maquinaria celular necesaria para las modificaciones postraduccionales similares a las humanas, en particular la N-glicosilación, que es fundamental para la actividad biológica, la seguridad y la estabilidad de un fármaco en el cuerpo humano.

El mercado de biosimilares basados en CHO está segmentado por producto y servicio, indicación clínica y geografía. Según el producto y servicio, el mercado está segmentado en productos (anticuerpos monoclonales, proteínas de fusión Fc, hormonas glicoproteicas, inhibidores de C5, inhibidores de RANKL y proteínas de fusión anti-VEGF) y servicios y plataforma. Por indicación clínica, oncología, autoinmune e inflamatoria, oftalmología y otros. Geográficamente, el mercado está segmentado en América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur. El informe de mercado también cubre los tamaños de mercado estimados y las tendencias para 17 países en las principales regiones a nivel mundial. Para cada segmento, el tamaño del mercado y el pronóstico se proporcionan en términos de valor (USD).

| Productos | Anticuerpos monoclonales (mAbs) |

| Proteínas de fusión Fc | |

| Hormonas glicoproteicas (p. ej., EPO, FSH) | |

| Inhibidores de C5 (eculizumab) | |

| Inhibidores de RANKL (denosumab) | |

| Proteínas de fusión anti-VEGF (aflibercept) | |

| Servicios y Plataforma |

| Oncología |

| Autoinmune e Inflamatoria |

| Oftalmología (retina) |

| Otros |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Francia | |

| Reino Unido | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Australia | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Productos y Servicios | Productos | Anticuerpos monoclonales (mAbs) |

| Proteínas de fusión Fc | ||

| Hormonas glicoproteicas (p. ej., EPO, FSH) | ||

| Inhibidores de C5 (eculizumab) | ||

| Inhibidores de RANKL (denosumab) | ||

| Proteínas de fusión anti-VEGF (aflibercept) | ||

| Servicios y Plataforma | ||

| Por Indicación Clínica | Oncología | |

| Autoinmune e Inflamatoria | ||

| Oftalmología (retina) | ||

| Otros | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Francia | ||

| Reino Unido | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de biosimilares basados en CHO para 2031?

Se prevé que el mercado alcance USD 25,27 mil millones para 2031.

¿A qué velocidad se espera que crezca el mercado entre 2026 y 2031?

Se prevé que registre una CAGR del 10,71% durante el período.

¿Qué región tiene probabilidades de registrar el crecimiento más rápido?

Se proyecta que Asia-Pacífico se expanda a una CAGR del 12,34% hasta 2031.

¿Qué clase terapéutica lidera actualmente los ingresos?

La oncología representa el 55,67% de los ingresos de 2025.

Última actualización de la página el: