Tamaño y Participación del Mercado de Acero Inoxidable

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

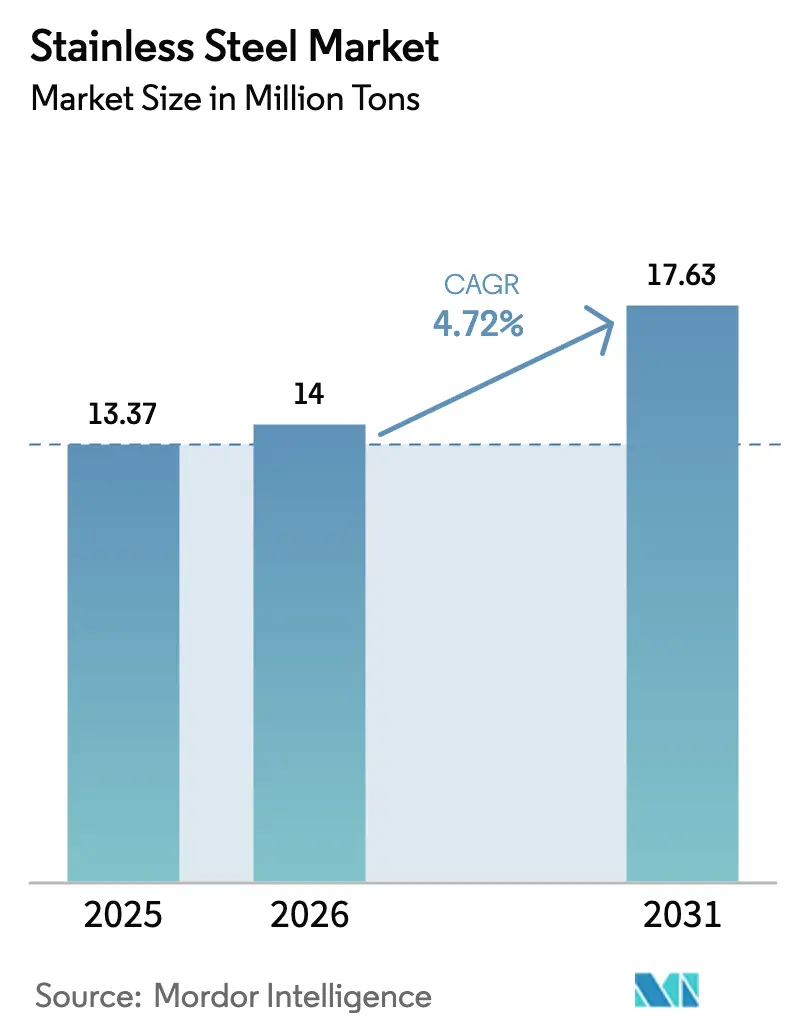

| Volumen del Mercado (2026) | 14 Millones de toneladas |

| Volumen del Mercado (2031) | 17.63 Millones de toneladas |

| Tasa de crecimiento (2026 - 2031) | 4.72% CAGR |

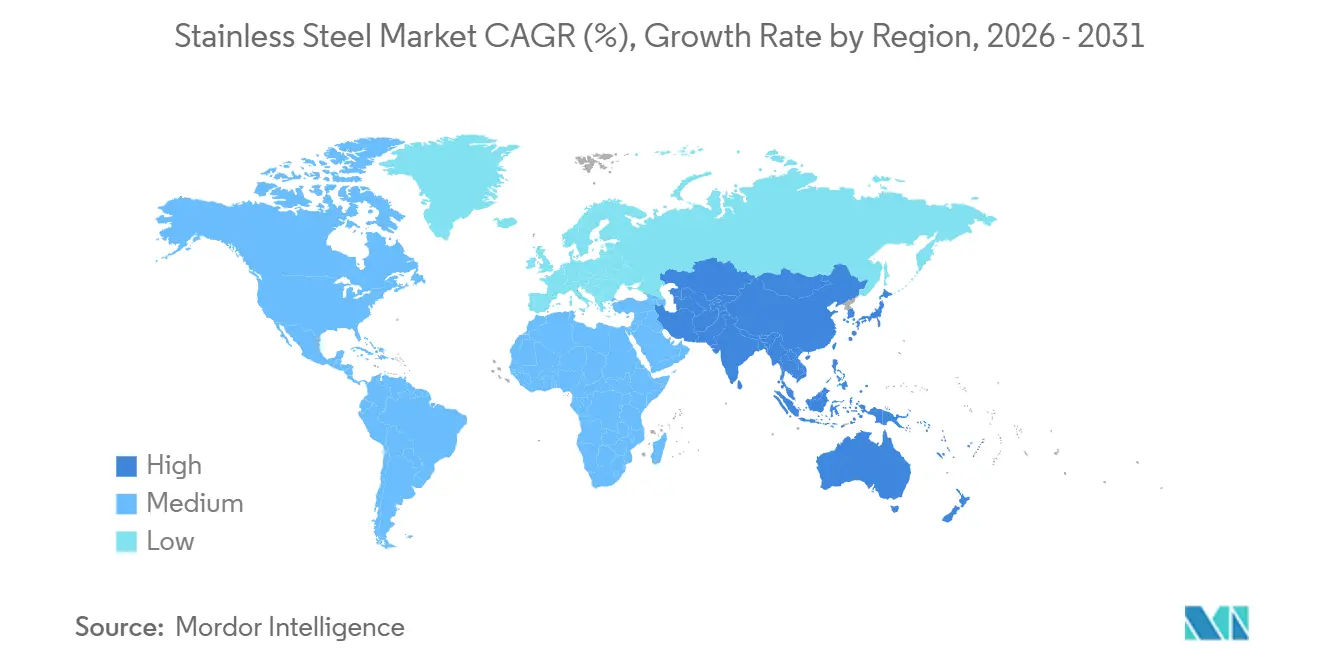

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | Asia-Pacífico |

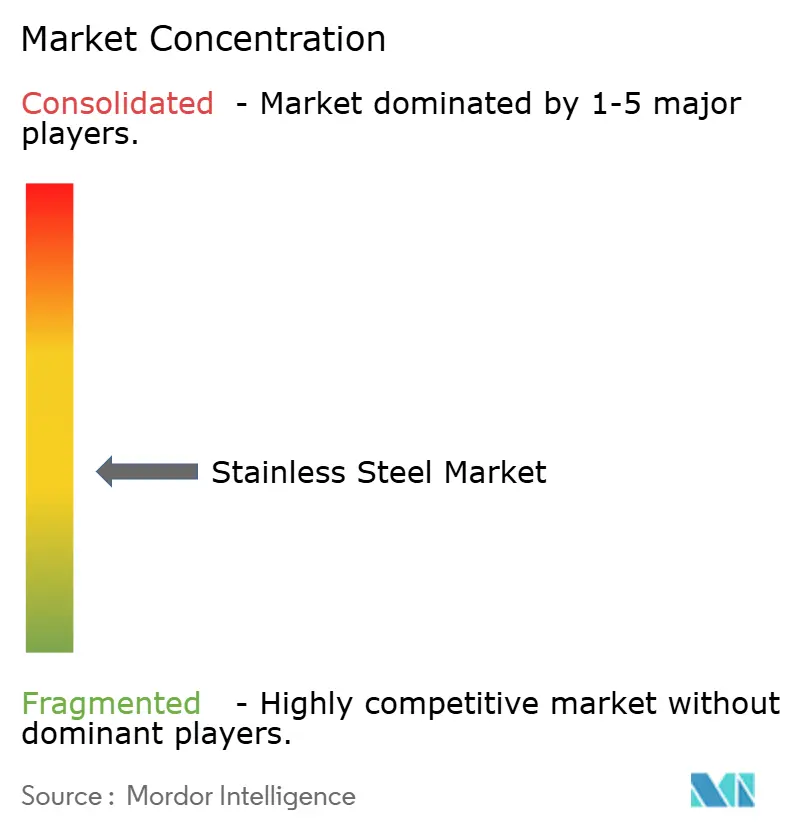

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Acero Inoxidable por Mordor Intelligence

Se proyecta que el tamaño del Mercado de Acero Inoxidable se expanda desde 13,37 millones de toneladas en 2025 y 14 millones de toneladas en 2026 hasta 17,63 millones de toneladas en 2031, registrando una CAGR del 4,72% entre 2026 y 2031. El crecimiento se sustenta en mandatos regulatorios que privilegian las aleaciones resistentes a la corrosión, la economía de durabilidad del costeo del ciclo de vida y los cambios en la cadena de suministro hacia centros integrados de níquel. El código de barras de refuerzo en zonas costeras de India, la aplicación de normativas de equipos sanitarios en EE. UU. y el impulso al hidrógeno verde en Europa están generando una demanda predecible, incluso cuando el gasto cíclico en construcción y electrodomésticos fluctúa. Al mismo tiempo, los productores asiáticos integrados horizontalmente están redefiniendo las curvas de costos al combinar mineral de níquel de bajo costo con fundición propia, lo que permite precios de exportación competitivos a pesar de los persistentes derechos antidumping en Europa y América del Norte. Las amenazas de sustitución por aluminio y grados de la serie 200 siguen siendo agudas en electrodomésticos sensibles al precio; sin embargo, la infraestructura, el hardware para la transición energética y el procesamiento crítico en materia de higiene mantienen la demanda de aleaciones dúplex y de la serie 300 de gama alta.

Conclusiones Clave del Informe

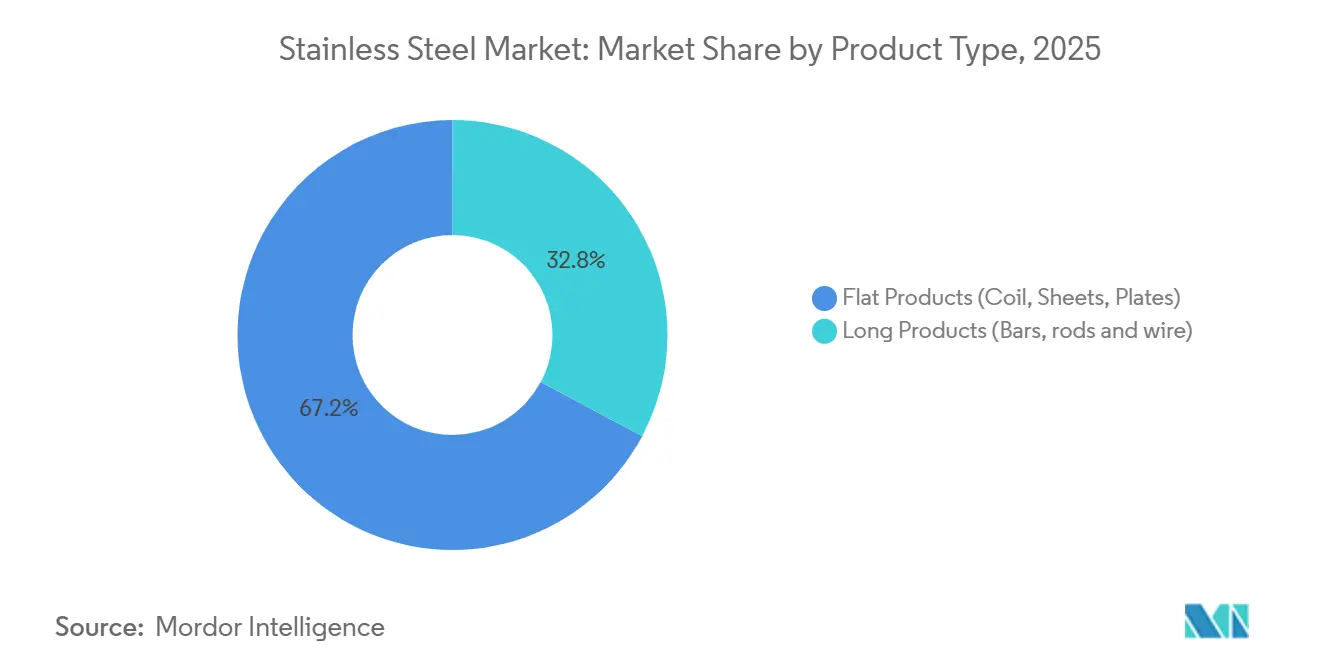

- Por tipo de producto, los productos planos representaron el 67,20% de la participación del mercado del acero inoxidable en 2025 y avanzan a una CAGR del 5,14% hasta 2031, superando a los productos largos.

- Por forma, el material laminado en frío representó el 54,11% del volumen de 2025 y crece al 5,11%, lo que refleja la preferencia de los usuarios finales por un acabado premium en líneas de automoción, electrodomésticos y procesamiento de alimentos.

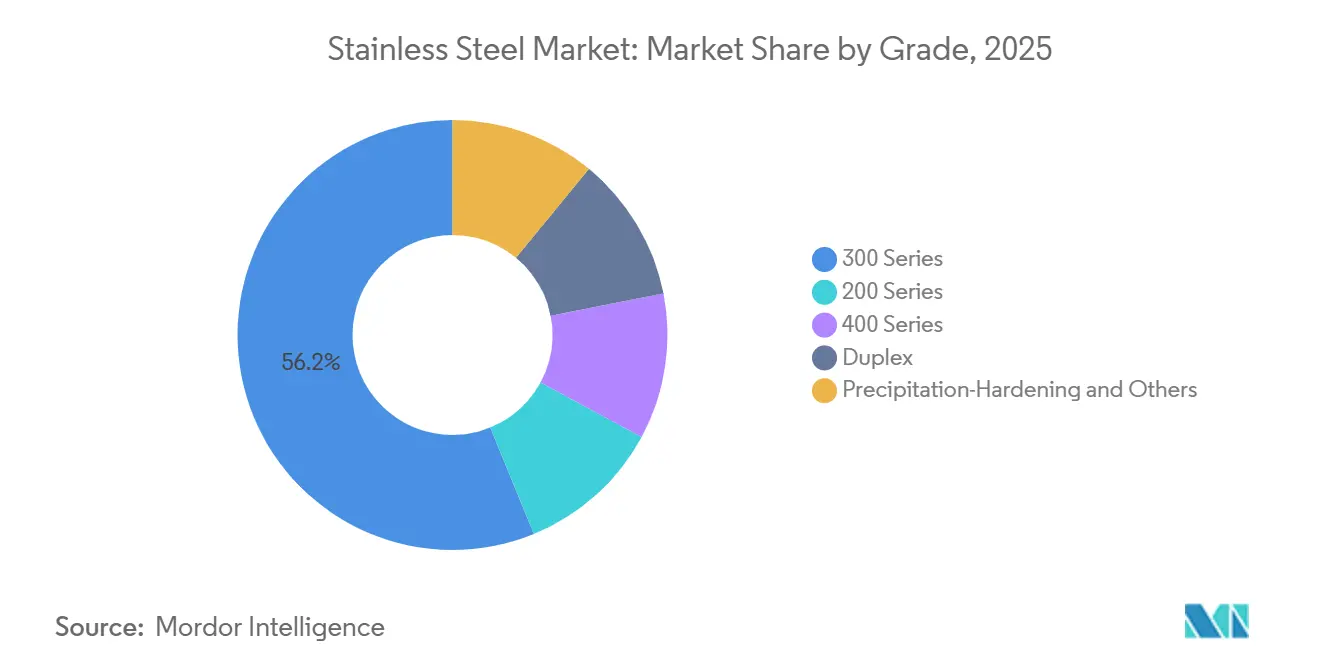

- Por grado, la serie 300 captó el 56,18% de la demanda de 2025, mientras que los grados dúplex registraron la CAGR más rápida del 5,29% impulsada por el aumento de pedidos de electrolizadores en Europa.

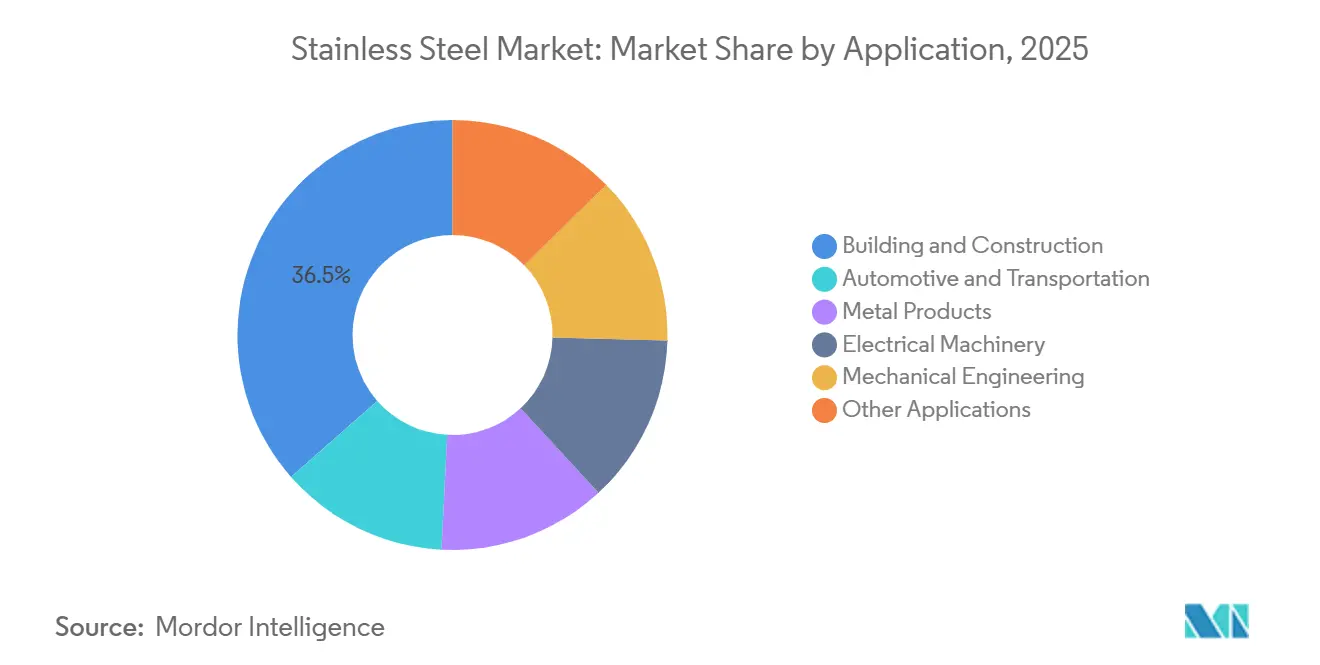

- Por aplicación, la construcción dominó con el 36,47% del volumen de 2025; la automoción es el sector de mayor crecimiento con una CAGR del 5,27%, ya que las carcasas de baterías adoptan el acero inoxidable por su estabilidad térmica.

- Por geografía, el mercado del acero inoxidable en Asia-Pacífico concentró el 61,29% del tonelaje de 2025 y se expande al 5,34%, beneficiándose del plan de infraestructuras de India y la ventaja de costes derivada del níquel capturado de Indonesia.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Acero Inoxidable

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Uso obligatorio de barras de refuerzo de acero inoxidable en los códigos costeros de India | +0.8% | India, con efectos secundarios en las zonas costeras de Bangladesh y Sri Lanka | Mediano plazo (2-4 años) |

| Construcción de instalaciones de almacenamiento de GNL y criogénico en Asia | +0.6% | Núcleo de Asia-Pacífico (China, India, Sudeste Asiático), con efectos secundarios en Oriente Medio | Largo plazo (≥ 4 años) |

| Sustitución de equipos de procesamiento de alimentos bajo la FSMA de EE. UU. | +0.5% | América del Norte, con la UE siguiendo normas de higiene similares | Corto plazo (≤ 2 años) |

| Adopción de electrolizadores de hidrógeno verde en la UE que impulsa la demanda del grado dúplex | +0.7% | Europa, con proyectos iniciales en Suecia, Alemania y Países Bajos | Mediano plazo (2-4 años) |

| Creciente demanda del sector de la construcción | +1.2% | Global, con concentración en Asia-Pacífico y Oriente Medio | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Uso Obligatorio de Barras de Refuerzo de Acero Inoxidable en los Códigos Costeros de India

La circular de India de 2024 que exige barras de refuerzo de acero inoxidable dentro de los 30 km de las costas bajo la norma IS 16651:2017 impone una vida útil de diseño de 75 años, reduciendo los costos del ciclo de vida en un 40% frente al acero al carbono con recubrimiento epoxi[1]Ministerio de Transporte por Carretera y Autopistas, "Circular sobre Barras de Refuerzo de Acero Inoxidable," morth.nic.in. La adopción temprana en los proyectos de metro de Bombay, Chennai y Kochi por sí sola representa un fondo cautivo de 600 millones de USD a lo largo de cinco años, mientras que los productores nacionales Shyam Metalics, AISCO y Synergy Steels aún no satisfacen la demanda. Las importaciones de Indonesia y Vietnam están cubriendo la brecha a pesar de un arancel aduanero básico del 5%, lo que subraya la escasez del lado de la oferta. Las aseguradoras ya están incorporando el riesgo de corrosión en las primas de propiedades costeras, lo que aumenta el interés del sector privado. A medida que el cumplimiento normativo se convierte en un requisito predeterminado de los proyectos, el mercado de acero inoxidable gana un flujo de demanda ancla aislado de los ciclos de la construcción.

Construcción de Instalaciones de Almacenamiento de GNL y Criogénico en Asia

El cambio de Asia del carbón al gas natural está generando una oleada de terminales de GNL; cada tanque grande utiliza hasta 3.000 toneladas de acero inoxidable 304, 316L o 321[2]Junta Reguladora del Petróleo y el Gas Natural, "Aprobaciones de Infraestructura de GNL," pngrb.gov.in. El 14.º Plan Quinquenal de China tiene como objetivo una capacidad de importación de GNL de 100 millones de t/año, mientras que India aprobó cinco nuevas terminales en 2024 que añaden 10 millones de t/año de regasificación. Los sistemas de contención de tipo membrana, preferidos por las láminas de acero inoxidable de calibre fino, amplifican la intensidad del volumen. Indonesia y Malasia están desplegando unidades flotantes de almacenamiento y regasificación para abastecer redes archipelágicas, distribuyendo las adquisiciones entre múltiples fabricantes. Dado que la infraestructura de GNL está clasificada como estratégica, los plazos de los proyectos y los contratos de suministro amortiguan la demanda frente a las fluctuaciones macroeconómicas, asegurando un piso a mediano plazo para el mercado de acero inoxidable.

Sustitución de Equipos de Procesamiento de Alimentos bajo la FSMA de EE. UU.

La FDA de EE. UU. emitió 127 cartas de advertencia en 2024 citando deficiencias en las superficies de los equipos bajo 21 CFR 110.35, 110.37 y 110.40, lo que obliga a los procesadores a modernizar sus instalaciones con conjuntos de acero inoxidable 304 o 316L. Las plantas de lácteos, carne y bebidas están invirtiendo entre 0,5 y 2 millones de USD por instalación para actualizar transportadores, mezcladoras y recipientes de almacenamiento. La Norma de Transporte Sanitario, finalizada en 2024, extiende los requisitos de superficie lisa a los tanques a granel, inyectando entre 15.000 y 20.000 toneladas de demanda anual de acero inoxidable en la cadena logística. Europa se está alineando a través del Reglamento (CE) 852/2004, y la norma revisada GB 14881 de China entra en vigor en 2025, lo que indica ciclos de actualización paralelos. Dado que el cumplimiento de las normas de higiene es obligatorio y recurrente cada 10-15 años, el mercado de acero inoxidable disfruta de una cadencia de reemplazo integrada.

Adopción de Electrolizadores de Hidrógeno Verde en la UE que Impulsa la Demanda del Grado Dúplex

El plan REPowerEU de Europa tiene como objetivo alcanzar 10 millones de t/año de hidrógeno doméstico para 2030, y los electrolizadores alcalinos consumen típicamente entre 5 y 7 toneladas de acero inoxidable dúplex por MW. El mercado del acero inoxidable se beneficia de ello, ya que thyssenkrupp nucera suministrará 700 MW al complejo sueco de H2 Green Steel, requiriendo hasta 4.900 toneladas de DSS 2304, 2205 y 2507. El DSS 2906 extiende la vida útil del electrodo hasta 80.000 horas, reduciendo el coste total de propiedad en un 20%. Sin embargo, el Tribunal de Cuentas Europeo advirtió en 2025 que los costes de producción oscilan entre 3,40 y 12,00 USD/kg, muy por encima del hidrógeno gris. Las reducciones de subsidios podrían moderar las tasas de crecimiento del dúplex, pero los proyectos en fase inicial aseguran volumen a corto plazo.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Volatilidad del precio del níquel que impulsa la sustitución por parte de los fabricantes de equipos originales de electrodomésticos | -0.9% | Global, con impacto agudo en los centros de fabricación de electrodomésticos de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Aranceles antidumping de la UE sobre las importaciones chinas | -0.6% | Europa, con efectos secundarios en América del Norte y Oriente Medio | Mediano plazo (2-4 años) |

| Disponibilidad de sustitutos (aluminio, plásticos de ingeniería) | -0.5% | Global, concentrado en el sector automotriz y bienes de consumo | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad del Precio del Níquel que Impulsa la Sustitución por Parte de los Fabricantes de Equipos Originales de Electrodomésticos

En 2024, la Bolsa de Metales de Londres registró un precio promedio del níquel. A mediados de 2025, los precios bajaron, para luego recuperarse en marzo de 2025. Esta fluctuación perturbó los márgenes de las acerías. Si bien el Banco Mundial prevé un precio para 2026, la volatilidad continua está orientando a los fabricantes de equipos originales hacia revestimientos de la serie 200 o de aluminio para lavadoras y refrigeradores. Los datos indican que en 2024, el acero inoxidable representó una parte significativa del consumo primario de níquel. Sin embargo, se anticipa que para 2030, las tecnologías limpias captarán una parte notable de este consumo, lo que restringirá la oferta. Un aumento en los precios del níquel se traduce en una reducción del EBITDA de las acerías. Esto, a su vez, provoca aumentos de precios en la cadena de valor, afectando el volumen en los segmentos más sensibles al precio del mercado de acero inoxidable.

Aranceles Antidumping de la UE sobre las Importaciones Chinas

Bruselas mantuvo aranceles del 24,6% sobre el acero inoxidable laminado en frío chino, añadió derechos compensatorios del 20,5% sobre la bobina indonesia extendidos a Taiwán y Vietnam, e impuso penalizaciones del 48,3–71,9% sobre los tubos sin costura chinos bajo los Reglamentos 2025/1573 y 2024/1475. Los costos de importación aumentaron entre un 15% y un 20%, lo que llevó a los compradores europeos a orientarse hacia Outokumpu, Acerinox, Aperam y acerías indias como Jindal Stainless. El Ministerio de Comercio de China respondió con investigaciones antisubvenciones, fragmentando los flujos comerciales, alargando los plazos de entrega y reduciendo la eficiencia del mercado de acero inoxidable en las regiones en disputa.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Productos Planos Anclan el Crecimiento del Volumen

Los productos planos concentraron una participación del 67,20% en el mercado del acero inoxidable en 2025 y registran una CAGR del 5,14% hasta 2031. Se proyecta que el mercado global de productos planos crecerá, impulsado por la preferencia por bobinas, chapas y placas en fachadas de construcción, paneles de carrocería de automóviles y carcasas de electrodomésticos. La línea de Odisha de Tata Steel, inaugurada en 2024, se centra en la bobina laminada en frío de calibre fino, que obtiene una prima sobre su equivalente laminado en caliente. A medida que las tendencias arquitectónicas evolucionan hacia sistemas de muro cortina más ligeros, la demanda de chapas de 1,2 mm se dispara, lo que impulsa a los laminadores a invertir en líneas avanzadas de recocido y decapado.

Si bien los productos largos dominaron el volumen del mercado en 2025, mantienen posiciones sólidas en barras de refuerzo, alambrón y sujetadores marinos. Gracias al mandato de barras de refuerzo costeras de India, se prevé que la demanda estructural crezca anualmente hasta 2027. Incluso con el alambre de aluminio compitiendo por una cuota en el cableado eléctrico, la barra de grado dúplex continúa dominando nichos en perforación en alta mar y desalinización. En resumen, el mercado del acero inoxidable está experimentando una clara bifurcación: los productos planos se ven impulsados por la infraestructura y los bienes de consumo, mientras que los productos largos atienden necesidades especializadas de alto rendimiento.

Por Forma: La Dominancia del Laminado en Frío Refleja las Primas de Acabado

El material laminado en frío representó el 54,11% de la participación del mercado de acero inoxidable en 2025 y se expande a una CAGR del 5,11%. El laminado en frío produce tolerancias de ±0,05 mm, y los acabados espejo son esenciales para paneles visibles de cocina, ascensores y vehículos. Las normas de diseño sanitario de la FDA institucionalizan el acero inoxidable laminado en frío 304/316L en las superficies en contacto con alimentos, haciendo que los reemplazos sean no discrecionales cada década. Las acerías con capacidad de recocido brillante en línea obtienen una mayor realización de precios, típicamente entre 150 y 200 USD/t sobre el material recocido estándar.

El acero inoxidable laminado en caliente satisface los requisitos estructurales en puentes y tuberías de agua financiados bajo el plan de infraestructura de 1,4 billones de USD de India. Sacrifica el acabado por el costo y la disponibilidad de grandes espesores. El alambre trefilado en frío atiende a suturas médicas y pernos aeroespaciales donde la precisión de diámetro de ±0,01 mm exige una prima de 500 USD/tonelada. El panorama de tres capas de formas permite a las acerías calibrar la mezcla de productos en respuesta a las variaciones de margen.

Por Grado: La Serie 300 Lidera, el Dúplex Acelera

La serie 300 representó una participación del 56,18% en el tamaño del mercado del acero inoxidable en 2025, posicionándose como la columna vertebral del mercado global. Su soldabilidad y resistencia a la corrosión aseguran su dominio en el procesamiento de alimentos y los exteriores de edificios. Sin embargo, la volatilidad del níquel impulsa a los fabricantes de electrodomésticos hacia los grados de la serie 200, diluyendo la participación en segmentos de baja exigencia. Los aleaciones dúplex, aunque con solo un 10,96% de participación, registran la CAGR más pronunciada del 5,29% gracias a sus aplicaciones en electrolizadores, plataformas marinas y desalinización.

Los grados ferríticos de la serie 400 satisfacen los requisitos de resistencia al calor de los sistemas de escape conforme a las normas Euro-7 de Europa, mientras que las aleaciones de endurecimiento por precipitación como el 17-4 PH cumplen los requisitos de resistencia aeroespacial a precios superiores a 4.000 USD/tonelada. Cada grupo de grados ocupa así un territorio tecno-económico bien definido, lo que permite a los laminadores segmentar sus estrategias de precios.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: La Construcción Ancla, el Sector Automotriz Acelera

La construcción absorbió el 36,47% de la demanda de 2025, anclada en fachadas, cubiertas y barras de refuerzo en zonas costeras de hasta 30 km MORTH.NIC.IN. La vida útil de 75 años del acero inoxidable compensa su coste triple frente al acero al carbono, un cálculo incorporado en la expansión de Jajpur por INR 5.000 crore de India y en la Ley de Inversión en Infraestructuras y Empleo de EE. UU. DOT.GOV. La industria del acero inoxidable experimenta un fuerte impulso, ya que la automoción y el transporte registraron la CAGR más rápida del 5,27% al adoptar el acero inoxidable para carcasas de baterías y pilas de combustible de hidrógeno.

Los productos metálicos mantienen un crecimiento de un solo dígito medio en sujetadores industriales, mientras que la maquinaria eléctrica absorbe chapas de calibre fino para carcasas de transformadores en la industria del acero inoxidable. La ingeniería mecánica —bombas e intercambiadores de calor— se mantiene estable, beneficiándose de los largos intervalos de sustitución. Los sectores médico, químico y de pasta de papel, aunque pequeños, sostienen márgenes de dos dígitos debido a los estrictos códigos de manipulación de materiales.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Asia-Pacífico controló el 61,29% del volumen de 2025 y se acelera al 5,34%, consolidando su papel como epicentro del mercado de acero inoxidable. China, el principal productor de la región, enfrenta una absorción doméstica moderada a medida que el sector inmobiliario comienza a declinar; las acerías pivotan las exportaciones hacia regiones con bajos aranceles como el Sudeste Asiático y África. El plan de India, valorado en 1,4 billones de USD, canaliza el acero inoxidable hacia el metro, la desalinización y los puentes costeros, con Jindal Stainless ahora capaz de suministrar 2,1 millones de toneladas/año desde su ampliada planta de Jajpur. Tsingshan de Indonesia aprovecha el níquel propio, reduciendo los costos entre un 15% y un 20% por debajo de los promedios globales e inundando la ASEAN con bobinas a precios competitivos.

La demanda del mercado de acero inoxidable en América del Norte es impulsada por la asignación de 1,2 billones de USD de la Ley de Infraestructura de EE. UU. y las modernizaciones sanitarias impulsadas por la FDA que añaden 20.000 toneladas/año de demanda. La producción de 3,5 millones de vehículos de México se beneficia de los incentivos del USMCA, sosteniendo el consumo de acero inoxidable para sistemas de escape. Europa navega los aranceles antidumping que elevan los precios domésticos pero estimulan las inversiones en componentes de electrolizadores dúplex bajo los objetivos de REPowerEU.

América del Sur y Oriente Medio-África están experimentando una demanda creciente impulsada por las tuberías de petróleo y gas en los campos de presal de Brasil y las plantas de desalinización en el Golfo. La diversificación regional de la oferta reduce la exposición arancelaria y crea rutas comerciales multipolares en el mercado de acero inoxidable.

Panorama Competitivo

La industria global del acero inoxidable se caracteriza por una fragmentación moderada, con empresas que persiguen cada vez más la consolidación estratégica para lograr economías de escala y ampliar su presencia geográfica. La sostenibilidad ha emergido como un factor competitivo crítico. Por ejemplo, Outokumpu ha introducido el acero inoxidable Circle Green, que aprovecha el 100% de contenido reciclado y energía renovable para lograr una huella de carbono tan baja como el 7% de la media global. El panorama competitivo se ve además influenciado por las tensiones comerciales y las medidas antidumping, que generan desequilibrios en los mercados regionales. Estas medidas suelen favorecer a los productores locales en mercados protegidos, al tiempo que imponen desafíos a los exportadores que enfrentan barreras arancelarias. Los avances tecnológicos, incluidos los gemelos digitales, la soldadura láser y la fabricación aditiva, están redefiniendo la industria. Estas innovaciones mejoran la productividad y permiten el desarrollo de geometrías personalizadas, beneficiando especialmente a los sectores aeroespacial y médico.

Líderes del Sector del Acero Inoxidable

TSINGSHAN HOLDING GROUP

China BaoWu Steel Group Corporation Limited

POSCO

Acerinox

Outokumpu

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Enero de 2025: Jindal Stainless completó la expansión de Jajpur a 2,1 millones de t/año, añadiendo líneas de laminado en frío y recocido orientadas a láminas para el sector automotriz y de electrodomésticos.

- Noviembre de 2024: Tata Steel finalizó la adquisición de Neelachal Ispat Nigam por 1.270 millones de USD, obteniendo 1 millón de t/año de capacidad de acero inoxidable en bruto y minas de cromita propias.

- Octubre de 2024: POSCO presentó un plan de inversión de capital de KRW 121 billones (91.000 millones de USD) hasta 2026, destinando fondos a proyectos piloto de acero verde y grados de acero inoxidable de alto valor.

Marco de la metodología de investigación y alcance del informe

Definiciones del Mercado y Cobertura Principal

Mordor Intelligence define el mercado de acero inoxidable como la producción agregada de la acería de fusión y los envíos de primera venta de aleaciones a base de hierro resistentes a la corrosión que contienen al menos el 10,5% de cromo y, cuando se requiere, níquel, molibdeno u otros elementos para lograr propiedades mecánicas y estéticas específicas. Los mercados de productos fabricados aguas abajo, el comercio de chatarra y las aleaciones especiales como los grados súper dúplex quedan fuera del alcance.

Exclusión del alcance: la metalurgia de polvos de acero inoxidable, las placas revestidas y las piezas fundidas quedan fuera del presente estudio.

Descripción General de la Segmentación

- Por Tipo de Producto

- Productos Planos (Bobinas, Láminas, Placas)

- Productos Largos (Barras, Varillas y Alambre)

- Por Forma

- Laminado en Caliente

- Laminado en Frío

- Trefilado en Frío

- Por Grado

- Serie 200

- Serie 300

- Serie 400

- Dúplex

- Endurecimiento por Precipitación y Otros

- Por Aplicación

- Construcción y Edificación

- Automotriz y Transporte

- Productos Metálicos

- Maquinaria Eléctrica

- Ingeniería Mecánica

- Otras Aplicaciones

- Por Geografía

- Asia-Pacífico

- China

- India

- Japón

- Corea del Sur

- Malasia

- Tailandia

- Indonesia

- Vietnam

- Resto de Asia-Pacífico

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Países Nórdicos

- Turquía

- Rusia

- Resto de Europa

- América del Sur

- Brasil

- Argentina

- Colombia

- Resto de América del Sur

- Oriente Medio y África

- Arabia Saudita

- Catar

- Emiratos Árabes Unidos

- Turquía

- Sudáfrica

- Nigeria

- Egipto

- Resto de Oriente Medio y África

- Asia-Pacífico

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Los analistas de Mordor Intelligence realizaron entrevistas con planificadores de acerías de fusión en Asia, compradores de centros de servicio europeos, contratistas de construcción e ingenieros de materiales automotrices en las principales naciones productoras y consumidoras. Estas conversaciones confirmaron las tasas de utilización, la transferencia de recargos por aleación y los cambios en la demanda regional, lo que nos permitió ajustar los supuestos obtenidos del material secundario.

Investigación Documental

Nuestros analistas comienzan con conjuntos de datos públicos que rastrean los flujos de acero inoxidable, como la producción anual de acerías de fusión del Foro Internacional del Acero Inoxidable, los códigos aduaneros de UN Comtrade para las categorías HTS 72xx, y los registros de capacidad publicados por asociaciones regionales como Eurofer y la Asociación de la Industria del Acero Especial de América del Norte. Los informes anuales de las empresas, las presentaciones para inversores y los registros de reembolsos de exportación refinan aún más las mezclas de grados y los precios de venta promedio. Los recursos de suscripción, D&B Hoovers para ingresos a nivel de planta y Dow Jones Factiva para noticias de transacciones, anclan las divisiones corporativas. Las bibliotecas de patentes en Questel y los recuentos de envíos de Volza ayudan a identificar usos emergentes y corredores comerciales. Las fuentes enumeradas ilustran, sin agotar, la base de evidencia que sustenta la investigación documental.

Dimensionamiento del Mercado y Previsión

Una construcción combinada de arriba hacia abajo comienza con la producción del ISSF, las importaciones netas y las variaciones de inventario verificadas para recrear el consumo aparente por región. Luego cruzamos los totales con pruebas selectivas de abajo hacia arriba —acumulaciones de proveedores de capacidad de planchón y precio de venta promedio muestral multiplicado por volumen— para verificar la credibilidad. Variables como las terminaciones de superficie habitable residencial, la producción de vehículos ligeros, las primas del precio del níquel, la intensidad del reciclaje y los cambios en la mezcla de grados alimentan una regresión multivariante y un análisis de escenarios para prever la demanda hasta 2030. Las brechas en la cobertura de abajo hacia arriba se cubren con verificaciones de canal y escalas de precio de venta promedio mediano derivadas de entrevistas primarias.

Validación de Datos y Ciclo de Actualización

Los resultados pasan por filtros de varianza frente a bandas de elasticidad históricas; las anomalías desencadenan una segunda revisión por parte de un analista antes de la aprobación. Los modelos se actualizan anualmente, con actualizaciones a mitad de ciclo cuando eventos visibles —resoluciones comerciales, interrupciones en fundidoras o shocks de política— desplazan la línea de base.

Por Qué Nuestra Línea de Base de Acero Inoxidable Merece una Confianza Excepcional

Las estimaciones publicadas difieren porque las empresas eligen unidades, supuestos de precios y cadencias de actualización distintos.

Comprender estos factores es crucial para los usuarios que comparan cifras.

Comparación de referencia

| Tamaño del Mercado | Fuente anonimizada | Principal factor de diferencia |

|---|---|---|

| 13,37 millones de toneladas (2025) | ||

| 216.160 millones de USD (2024) | Consultoría Global A | Informa solo ingresos y excluye el tonelaje de productos largos, lo que lleva a un valor mayor pero a una base de volumen no alineada. |

| 126.360 millones de USD (2024) | Revista Especializada del Sector B | Utiliza recargos de aleación al contado sin ponderación regional y omite los volúmenes de la serie 200, reduciendo el tamaño general. |

La comparación muestra que cuando el alcance, la unidad de cuenta y el ritmo de actualización divergen, las cifras principales varían notablemente. Al comenzar con el tonelaje de la acería de fusión, superponer el descubrimiento de precios a partir de entrevistas de primer nivel y revisar el modelo cada año, Mordor Intelligence ofrece una línea de base equilibrada y transparente que los responsables de la toma de decisiones pueden rastrear y auditar con confianza.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado global de acero inoxidable en términos de volumen para 2026?

El tamaño del mercado de acero inoxidable se estima en 14 millones de toneladas en 2026 y se prevé que alcance los 17,63 millones de toneladas en 2031.

¿Qué categoría de producto de acero inoxidable tiene la mayor participación?

Los productos planos, incluidas bobinas, láminas y placas, representaron el 67,20% del volumen de 2025 gracias a su amplio uso en construcción y electrodomésticos.

¿Por qué el acero inoxidable dúplex crece más rápido que otros grados?

Las aleaciones dúplex combinan alta resistencia con una superior resistencia a la corrosión, lo que las hace ideales para electrolizadores de hidrógeno y plataformas en alta mar, que se están expandiendo rápidamente en Europa.

¿Qué región consume más acero inoxidable?

Asia-Pacífico representó el 61,29% del volumen global de 2025, impulsado por el gasto en infraestructura en China, India y las economías emergentes del Sudeste Asiático.

¿Cómo afectan las fluctuaciones del precio del níquel a la demanda de acero inoxidable?

La volatilidad de los precios del níquel está empujando a los fabricantes de electrodomésticos hacia los grados de la serie 200 o el aluminio, recortando el crecimiento a corto plazo en los segmentos más sensibles al precio del mercado de acero inoxidable.

¿Qué empresas lideran la producción global de acero inoxidable?

China BaoWu, Tsingshan Holding Group, POSCO, Nippon Steel y Outokumpu se encuentran entre los principales productores, cubriendo colectivamente una parte significativa de la capacidad mundial.

Última actualización de la página el: