Tamaño y Participación del Mercado de Materiales de Construcción Ecológicos

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

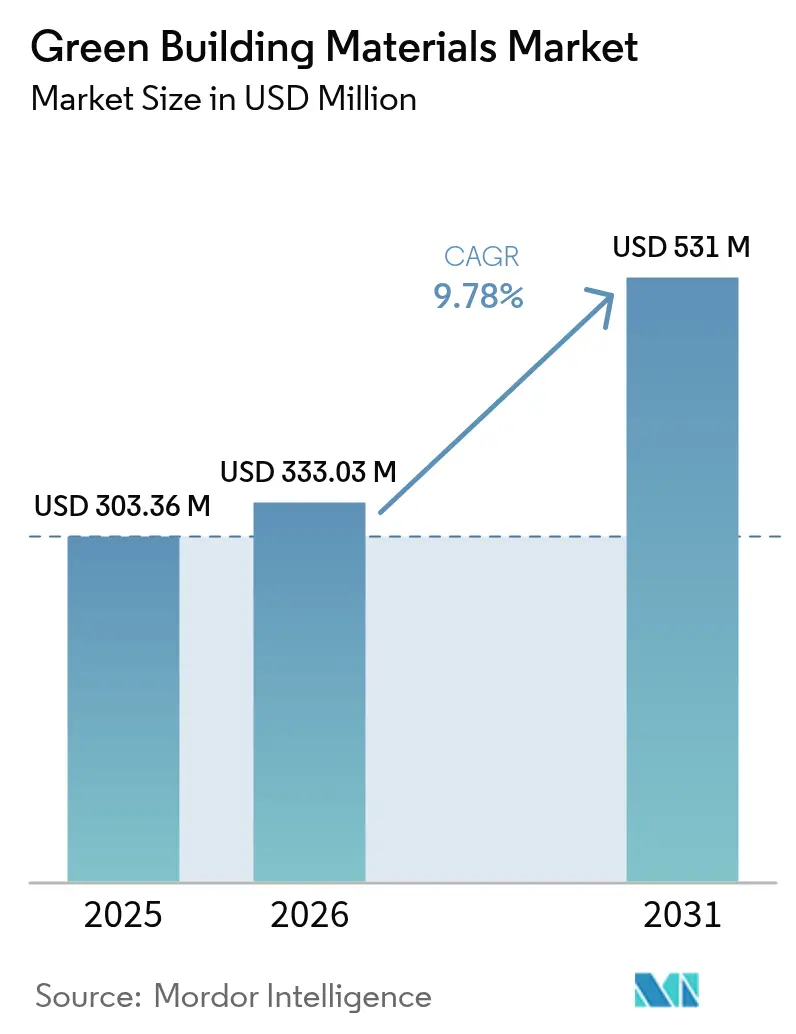

| Tamaño del Mercado (2026) | 333.03 Millones de dólares |

| Tamaño del Mercado (2031) | 531 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 9.78% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Materiales de Construcción Ecológicos por Mordor Intelligence

Se proyecta que el tamaño del Mercado de Materiales de Construcción Ecológicos sea de USD 303,36 millones en 2025, USD 333,03 millones en 2026, y alcance USD 531 millones en 2031, creciendo a una CAGR del 9,78% de 2026 a 2031. A medida que las normas de contratación pública federal se endurecen y surgen los mandatos europeos de pasaportes digitales, la adopción de productos bajos en carbono verificados se está acelerando, especialmente con la llegada de los contratos corporativos de cero emisiones netas. Esta expansión amplía el conjunto de proyectos que especifican estos productos. En los Estados Unidos, los proveedores que cuentan con declaraciones ambientales de producto ahora disfrutan de acceso preferente al gasto en construcción institucional. Mientras tanto, la región de Asia-Pacífico, con China e India vinculando los subsidios al desarrollo urbano a los códigos nacionales de construcción ecológica, está preparada para convertirse en el próximo centro de crecimiento. La innovación en materiales está evolucionando hacia el aislamiento de celulosa, el cemento de arcilla calcinada y la estructura de madera maciza, impulsada por enmiendas a los códigos que favorecen los conjuntos permeables al vapor y de base biológica. Sin embargo, los productores se enfrentan a los principales riesgos operativos derivados de las limitaciones de materias primas en cenizas de carbón y residuos agrícolas. Para afrontar estos desafíos, muchos están asegurando contratos de suministro a largo plazo o integrándose verticalmente en flujos de biomasa.

Conclusiones Clave del Informe

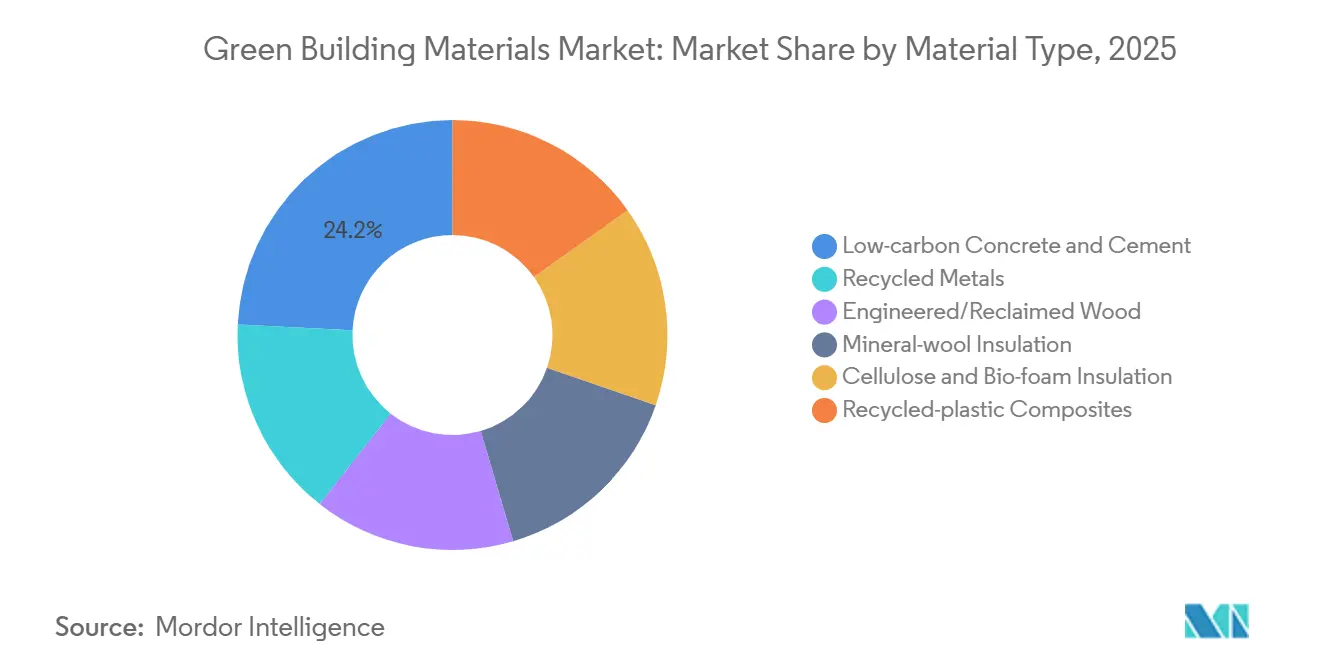

- Por tipo de material, el concreto y cemento bajo en carbono lideró con una participación de ingresos del 24,23% en 2025; el aislamiento de celulosa y bioespuma está avanzando a una CAGR del 10,45% hasta 2031.

- Por aplicación, la estructura representó el 23,22% de la participación del mercado de materiales de construcción ecológicos en 2025, mientras que se prevé que el aislamiento se expanda a una CAGR del 10,11% hasta 2031.

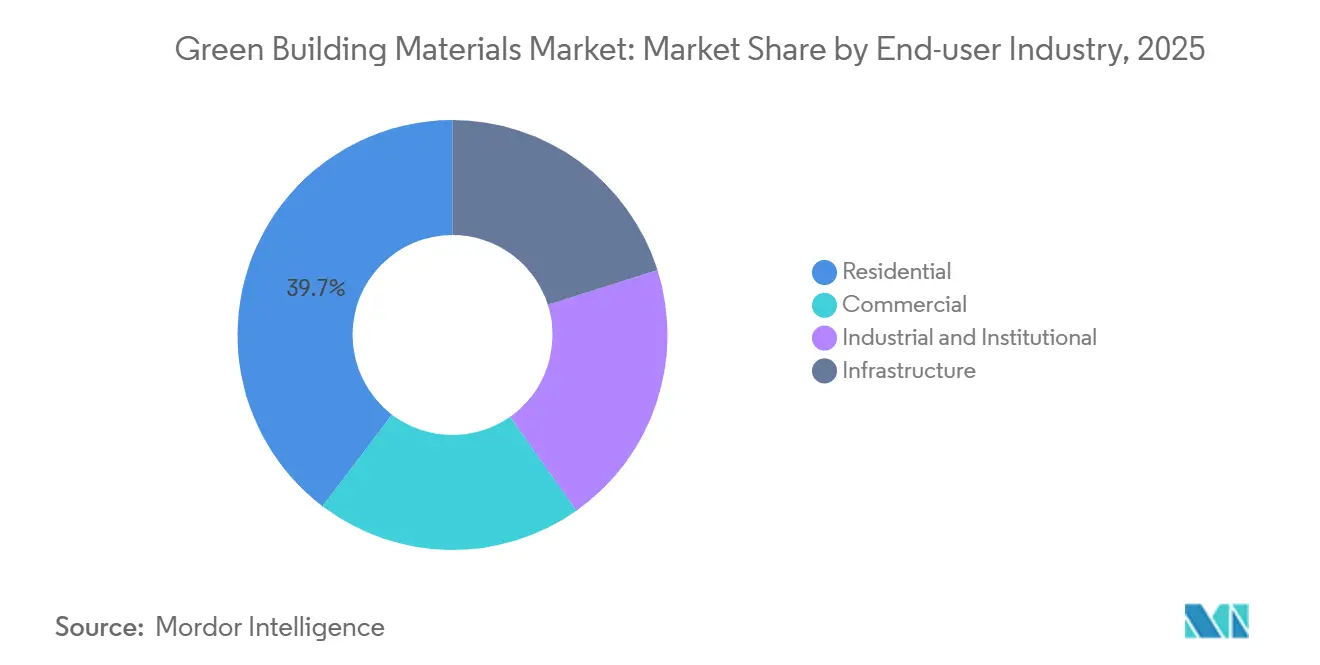

- Por usuario final, la construcción residencial captó el 39,67% de la demanda de 2025, mientras que se proyecta que los proyectos comerciales crezcan a una CAGR del 9,88% hasta 2031, ya que las especificaciones de los inquilinos penalizan los acabados con alto contenido de carbono.

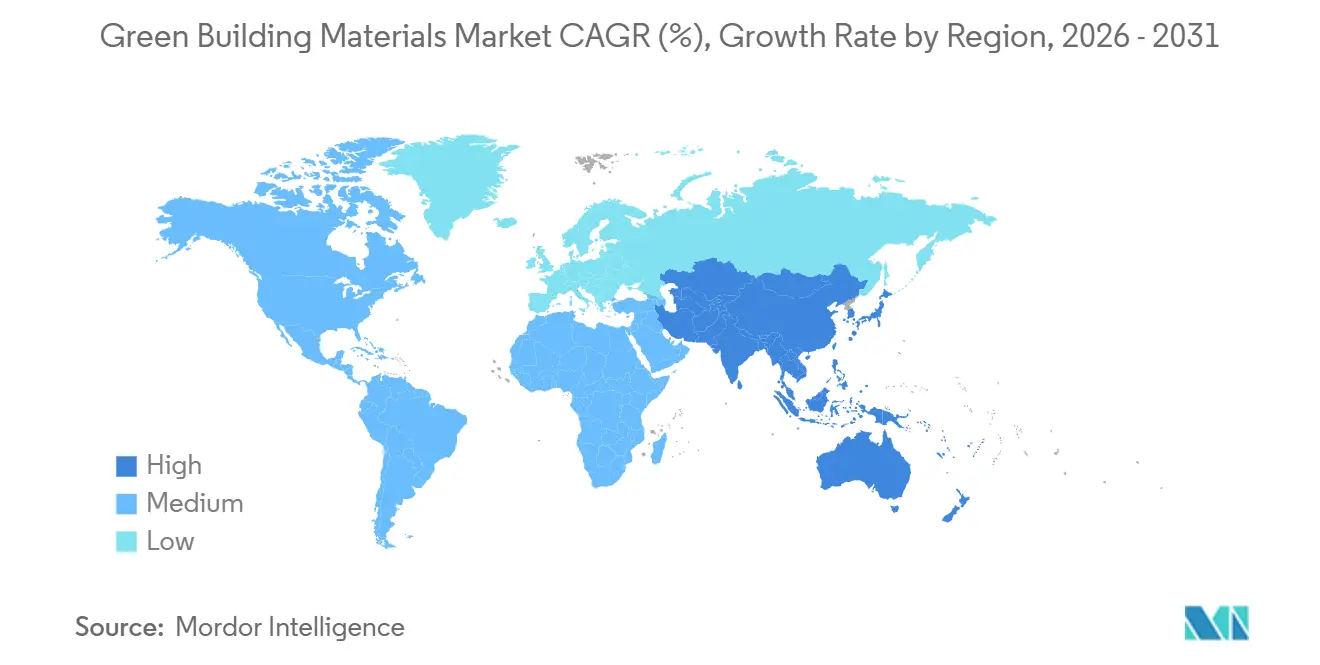

- Por geografía, América del Norte dominó con el 40,67% de los ingresos de 2025, aunque Asia-Pacífico está preparada para registrar una CAGR del 10,99% hasta 2031, ya que China apunta a que el 50% de la construcción urbana certificada sea ecológica.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Materiales de Construcción Ecológicos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Incentivos Gubernamentales y Esquemas de Certificación | +2.10% | Global, con mayor intensidad en América del Norte y la UE | Mediano plazo (2-4 años) |

| Objetivos Corporativos de Cero Emisiones Netas y Adquisición de Carbono Incorporado | +1.80% | Global, liderado por América del Norte y Europa Occidental | Corto plazo (≤ 2 años) |

| Ola de Renovación del Parque Inmobiliario Envejecido | +2.30% | Núcleo de la UE, centros urbanos de América del Norte, expansión hacia APAC | Largo plazo (≥ 4 años) |

| Pasaportes Digitales de Materiales que Monetizan el Valor al Final de la Vida Útil | +1.40% | Obligatorio en la UE, proyectos piloto tempranos en Singapur y Canadá | Mediano plazo (2-4 años) |

| Cuotas Obligatorias de Minería Urbana de la UE para 2028 para Residuos de Demolición | +1.20% | UE-27, con proyectos de demostración en los Países Bajos y Francia | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Incentivos Gubernamentales y Esquemas de Certificación

Las agencias federales y los reguladores europeos están reformulando las especificaciones para priorizar los productos bajos en carbono verificados. La Administración de Servicios Generales de los Estados Unidos está destinando fondos sustanciales a materiales de construcción con bajo carbono incorporado hasta 2030, dejando efectivamente fuera de las licitaciones federales a los proveedores que carecen de declaraciones ambientales de producto[1]Administración de Servicios Generales de los Estados Unidos, "La GSA Anuncia Nuevas Acciones para Promover los Materiales de Construcción con Bajo Carbono Incorporado," GSA.gov . En la Unión Europea, la actualización de la Directiva sobre el Rendimiento Energético de los Edificios exige evaluaciones de carbono durante todo el ciclo de vida en los permisos para 2028, amplificando la demanda de cadenas de suministro transparentes. El código ECBC+ de India ha integrado el carbono incorporado en sus parámetros de cumplimiento, allanando el camino para la financiación bancaria preferencial de proyectos certificados. En conjunto, estas regulaciones están reforzando el mercado de materiales de construcción ecológicos al mitigar los riesgos tecnológicos percibidos de los materiales emergentes y establecer una base de demanda sólida.

Objetivos Corporativos de Cero Emisiones Netas y Adquisición de Carbono Incorporado

Los gigantes tecnológicos y del comercio electrónico están incorporando límites de intensidad de carbono directamente en sus contratos. Microsoft, por ejemplo, limita el concreto utilizado en sus centros de datos a una intensidad de carbono específica. Este movimiento impulsa a las plantas de concreto premezclado a adoptar aditivos de mineralización o a cambiar a aglutinantes alternativos. De manera similar, Amazon ha establecido el mismo umbral para su cartera de construcción, que abarca una construcción anual significativa. Además, los conjuntos de herramientas estandarizados del Foro de Liderazgo en Carbono están transfiriendo la responsabilidad por cualquier exceso a los contratistas generales. Este cambio no es solo una maniobra financiera, sino un impulso estratégico que acelera la adopción de prácticas bajas en carbono en proyectos privados. En conjunto, estas iniciativas están reforzando el Mercado de Materiales de Construcción Ecológicos al incorporar techos de carbono en los contratos comerciales convencionales.

Ola de Renovación del Parque Inmobiliario Envejecido

La mayor parte de las emisiones del sector de la construcción provienen de los activos existentes. La iniciativa de Ola de Renovación de la UE, que apunta a renovaciones profundas para 2030, está impulsando la demanda de aislamiento de base biológica y revestimientos reciclados. En los Estados Unidos, la Ley Local 97 de la Ciudad de Nueva York y los estándares de rendimiento del Estado de Washington imponen multas crecientes a los edificios que superan los límites de carbono, impulsando mejoras en las envolventes de los edificios. Además, la Sección 179D del código tributario de los Estados Unidos ofrece incentivos para reducir el carbono incorporado, lo que está orientando los diseños de renovación hacia el uso de madera recuperada y metales reciclados. Estas medidas están redirigiendo el enfoque del mercado de materiales de construcción ecológicos hacia la renovación, un ámbito que tradicionalmente ha enfatizado las estrategias de energía operacional.

Pasaportes Digitales de Materiales que Monetizan el Valor al Final de la Vida Útil

A partir de enero de 2026, todos los productos de construcción vendidos dentro de la UE deben incluir un pasaporte con código QR que especifique su composición y reciclabilidad. Según los proyectos piloto de la UE, los datos verificados permiten a los contratistas de demolición revender acero, aluminio y madera recuperados con primas de hasta el 30%. De manera similar, Singapur está probando pasaportes comparables para el concreto prefabricado, con el objetivo de reducir la eliminación en vertederos en un 25% para 2030. Al convertir los residuos en un activo negociable, estos pasaportes amplían el conjunto de materiales secundarios y fortalecen los flujos de ingresos circulares, impulsando así el crecimiento del mercado de materiales de construcción ecológicos más allá de las ventas de uso inicial.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Complejidad de Certificación y Rendimiento entre Regiones | -1.30% | Global, con mayor fricción en proyectos transfronterizos que abarcan la UE, América del Norte y APAC | Corto plazo (≤ 2 años) |

| Escasez de Materias Primas de Base Biológica después de 2027 | -1.70% | América del Norte y la UE, con expansión hacia los mercados de bioaislamiento de APAC | Mediano plazo (2-4 años) |

| Escasez de Materiales Cementantes Suplementarios Bajos en Carbono (Ceniza Volante/Escoria) tras la Eliminación del Carbón | -1.90% | Global, con mayor impacto en América del Norte e India | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Complejidad de Certificación y Rendimiento entre Regiones

Los promotores que trabajan en diversas jurisdicciones se enfrentan con frecuencia a desafíos debido a los contrastantes estándares establecidos por LEED, BREEAM y las regulaciones locales. Un estudio reciente destacó que la obtención simultánea de las certificaciones LEED y BREEAM puede prolongar significativamente la fase de diseño y aumentar los gastos de documentación. Mientras que LEED v5 enfatiza las evaluaciones integrales de carbono desde el inicio hasta la eliminación, BREEAM se centra en el consumo de energía, requiriendo evaluaciones de productos simultáneas. Muchos proveedores más pequeños dudan en invertir en los elevados costos asociados con las declaraciones de productos conformes a nivel regional. Esta vacilación no solo limita sus opciones de exportación, sino que también ralentiza el crecimiento general del mercado de materiales de construcción ecológicos.

Escasez de Materias Primas de Base Biológica después de 2027

A medida que los residuos agrícolas y forestales disminuyen, productos como el aislamiento de celulosa, la fibra de cáñamo y la madera de ingeniería están sintiendo la presión. La producción de madera blanda de los Estados Unidos ha experimentado un notable descenso a lo largo de los años, y los aranceles complican aún más las importaciones desde Canadá. La paja de trigo, que antes era un recurso habitual para las plantas de aislamiento, ahora está siendo redirigida a las refinerías de biocombustibles, gracias a la tasa de absorción del Estándar de Combustibles Renovables. En Europa, los límites variables de THC en el cultivo de cáñamo están obstaculizando el comercio interestatal. Sin ampliar la superficie cultivada y las capacidades de procesamiento, los productores corren el riesgo de cuellos de botella que podrían frenar el crecimiento del Mercado de Materiales de Construcción Ecológicos, en particular sus prósperos segmentos de renovación.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Material: El Concreto Domina Mientras el Bioaislamiento Crece con Fuerza

El concreto y cemento bajo en carbono representó el 24,23% de los ingresos de 2025, destacando la crucial importancia de las estrategias de sustitución de clínker en el mercado de materiales de construcción ecológicos. Los sistemas de mineralización de carbono, ahora activos en más de 2.000 plantas de dosificación, no solo están reduciendo el carbono incorporado por metro cúbico, sino que también están aumentando los márgenes gracias a una mayor resistencia a la compresión. Se proyecta que el tamaño del mercado de materiales de construcción ecológicos vinculado al aislamiento de celulosa y bioespuma se expanda a una CAGR del 10,45%, la más rápida dentro de la combinación, tras la adopción por parte de los códigos de construcción de envolventes permeables al vapor que reducen el riesgo de moho.

La madera de ingeniería, en particular la madera contralaminada, está aprovechando las recientes aprobaciones para construcciones de 18 pisos y un significativo aumento de capacidad en América del Norte. Aunque los metales reciclados pueden reciclarse indefinidamente, todavía representan una parte notable de las emisiones de carbono vinculadas a la producción primaria de acero, principalmente debido a las demandas energéticas de los hornos de fusión. Si bien el aislamiento de lana mineral enfrenta una fuerte competencia de las alternativas de base biológica, las evaluaciones del ciclo de vida revelan una huella de carbono sustancial asociada al proceso de fabricación a alta temperatura de la lana mineral. En 2024, Trex anunció un aumento significativo de ingresos por su revestimiento compuesto para terrazas elaborado con plásticos reciclados, pero su aceptación más amplia en estructuras se ve obstaculizada por las dificultades para alcanzar los estándares de clasificación contra incendios.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: El Aislamiento Impulsado por la Renovación Gana Impulso

Se espera que el aislamiento crezca a una CAGR del 10,11% hasta 2031, impulsado por la Ley Local 97 de la Ciudad de Nueva York y otras regulaciones destinadas a limitar las emisiones operacionales e incorporadas. Se proyecta que este crecimiento añada miles de millones al mercado de materiales de construcción ecológicos, en particular para los productos de bioaislamiento. La estructura representó el 23,22% de los ingresos de 2025 en la combinación de aplicaciones, respaldada por el predominio del concreto y el acero. Sin embargo, la madera maciza está ganando terreno gradualmente, especialmente en proyectos emblemáticos de gran altura que están alterando las percepciones de riesgo.

La demanda de cubiertas está aumentando a medida que los códigos de techos frescos de California se alinean con los incentivos de techos verdes de Toronto, promoviendo conjuntos reflectantes y vegetados. En las zonas propensas a incendios forestales, el revestimiento exterior está evolucionando hacia compuestos resistentes a la ignición. Mientras tanto, la certificación WELL está impulsando los acabados interiores hacia materiales con bajo contenido de compuestos orgánicos volátiles y materiales reciclados. Las cimentaciones y los pavimentos, bajo un programa de carreteras de los Estados Unidos de USD 1.000 millones, están explorando áridos reciclados y aglutinantes geopoliméricos, ampliando aún más el Mercado de Materiales de Construcción Ecológicos para el concreto de próxima generación.

Por Industria de Uso Final: Los Contratos Comerciales Incorporan Techos de Carbono

Se proyecta que los desarrollos comerciales crezcan a una CAGR del 9,88% durante el período de pronóstico 2026-2031. Este crecimiento está impulsado principalmente por las empresas de Fortune 500 que incorporan límites de carbono en las especificaciones de mejoras para inquilinos, en particular para los centros de datos que consumen cantidades significativas de concreto anualmente. En 2025, el trabajo residencial constituyó el 39,67% de la demanda. Sin embargo, la sensibilidad al costo y el carácter voluntario del estado del código han ralentizado la adopción de materiales premium. Esta limitación es particularmente evidente en el mercado de materiales de construcción ecológicos para viviendas unifamiliares.

Las instalaciones industriales e institucionales, que a menudo dependen de financiación pública, buscan cada vez más la certificación LEED o BREEAM. Esta tendencia está impulsando la demanda de sistemas bajos en carbono verificados por terceros. Aunque los proyectos de infraestructura representan un segmento más pequeño, están experimentando con pavimentos bajos en carbono y tableros de puentes, respaldados por subvenciones federales de demostración. Esta experimentación indica una posible vía de crecimiento para el mercado de materiales de construcción ecológicos dentro de las obras civiles.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

América del Norte generó el 40,67% de los ingresos de 2025, respaldada por los incentivos fiscales ampliados de la Ley de Reducción de la Inflación y el establecimiento por parte de la Administración de Servicios Generales de un piso de contratación pública de bajo carbono. En Canadá, el financiamiento de Infraestructura Canadá ahora está vinculado a auditorías de carbono incorporado, promoviendo el uso de madera maciza en escuelas y centros de transporte. Mientras tanto, el auge del nearshoring en México ha llevado a los promotores estadounidenses a aplicar los estándares LEED en los nuevos centros logísticos fronterizos, canalizando más inversiones hacia el mercado de materiales de construcción ecológicos.

Se prevé que Asia-Pacífico avance a una CAGR del 10,99% durante el período 2026-2031. El 14.º Plan Quinquenal de China exige que el 50% de las nuevas construcciones urbanas cumplan los estándares nacionales de construcción ecológica para 2025[2]Consejo de Estado de China, "14.º Plan Quinquenal," gov.cn. En India, la ampliación del ECBC+ para abarcar el carbono incorporado está desbloqueando préstamos concesionales para proyectos certificados, impulsando la demanda incluso en provincias más allá de las metrópolis de primer nivel. El compromiso de Japón es evidente, ya que ofrece subsidios sustanciales para áridos bajos en carbono hasta 2030, un movimiento que atrajo a CRH a adquirir Eco Material en 2025.

Europa se está preparando para el crecimiento, con planes de pasaportes digitales obligatorios en 2026 y un ambicioso objetivo de renovar millones de edificios para 2030. Alemania está dando pasos al limitar el carbono incorporado en las viviendas, promoviendo así el uso de áridos reciclados. El Reino Unido está impulsando una reducción significativa del carbono operacional en las nuevas viviendas, apuntando a una disminución sustancial bajo el Estándar de Viviendas Futuras de 2025. En América del Sur, Brasil destaca con numerosos proyectos LEED que están ganando terreno. Sin embargo, el mercado regional de materiales de construcción ecológicos enfrenta desafíos debido a los elevados costos de importación de materiales certificados. Mientras tanto, Oriente Medio está integrando techos frescos y concreto reciclado en sus gigaproyectos, alineándose con los ambiciosos objetivos de la Visión 2030.

Panorama Competitivo

La industria de materiales de construcción ecológicos está moderadamente fragmentada, con los principales proveedores manteniendo una participación de ingresos significativa. Esta fragmentación se debe a los diferentes códigos regionales y patrones de materias primas, lo que limita el dominio generalizado. Holcim, por ejemplo, llamó la atención con su adquisición de Xella y una participación de control en Huaxin Cement. Dichas adquisiciones reflejan una tendencia creciente en la que los líderes de la industria adquieren capacidades bajas en carbono para evitar el largo proceso de construir nuevas plantas ecológicas. Esta estrategia fortalece sus carteras de activos y garantiza el cumplimiento de los mandatos de carbono. De manera similar, la adquisición de MBCC por parte de Sika añadió aditivos de mineralización de carbono a su cartera, mejorando su competitividad en centros de datos y proyectos de infraestructura con estrictos parámetros de carbono.

Las oportunidades permanecen en nichos como el aislamiento de celulosa y los pasaportes digitales. Saint-Gobain se asoció con TimberHP para asegurar suministros de biofibra y abordar posibles escaseces de materias primas. La adquisición de Eco Material por parte de CRH integró a la empresa en el mercado japonés de áridos secundarios, impulsado por los mandatos de pasaportes. CarbonCure ha destacado la rentabilidad de las regalías tecnológicas, construyendo una red de instalaciones con licencia y permitiendo una escalabilidad más rápida en comparación con la propiedad tradicional de plantas.

Las solicitudes de patentes para cemento geopolimérico han aumentado, con muchas aprobaciones recientes destinadas a empresas de China e India. Los actores emergentes como Plantd y Fiber Global están atrayendo capital de riesgo para tableros con carbono negativo y soluciones de trazabilidad basadas en cadena de bloques. La competencia es intensa en el segmento de concreto bajo en carbono, donde los proveedores apuntan a mejores métricas de carbono y una entrega rentable. Esta rivalidad ha presionado los márgenes, beneficiando a las empresas con acceso rápido a alternativas de clínker y valiosas patentes de mineralización.

Líderes de la Industria de Materiales de Construcción Ecológicos

Kingspan Group

Holcim Ltd

Owens Corning

Saint-Gobain

BASF

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: Coromandel International Ltd. formó una empresa conjunta a través de su filial de propiedad total Coromandel Chemicals Limited con Sakarni Plaster para fabricar y comercializar materiales de construcción ecológicos a base de fosfoyeso.

- Abril de 2025: Kingspan Group anunció planes para establecer un campus de fabricación de EUR 280 millones en Ucrania para tecnología de construcción. La instalación creará más de 700 empleos y fabricará aislamiento y materiales de construcción ecológicos para apoyar las iniciativas de reconstrucción.

Alcance del Informe del Mercado Global de Materiales de Construcción Ecológicos

Los materiales de construcción ecológicos se definen como materiales no tóxicos, respetuosos con el medio ambiente y sostenibles, que conducen a una mejor salud de los ocupantes, menores costos energéticos y un menor consumo de energía. Los costos operativos de los edificios ecológicos son inferiores a los de los edificios convencionales, con un 63% menos de uso de agua y un 53% menos de uso de electricidad.

El mercado de materiales de construcción ecológicos está segmentado por tipo de material, aplicación, industria de uso final y geografía. Por tipo de material, el mercado está segmentado en concreto y cemento bajo en carbono, metales reciclados, madera de ingeniería/recuperada, aislamiento de lana mineral, aislamiento de celulosa y bioespuma, y compuestos de plástico reciclado. Por aplicación, el mercado está segmentado en estructura, aislamiento, cubiertas, revestimiento exterior, acabado interior y otras aplicaciones. Por industria de uso final, el mercado está segmentado en residencial, comercial, industrial e institucional, e infraestructura. El informe también cubre el tamaño del mercado y los pronósticos para los materiales de construcción ecológicos en 15 países de las principales regiones. Para cada segmento, el dimensionamiento y los pronósticos del mercado se han realizado sobre la base del valor (USD).

| Concreto y Cemento Bajo en Carbono |

| Metales Reciclados |

| Madera de Ingeniería/Recuperada |

| Aislamiento de Lana Mineral |

| Aislamiento de Celulosa y Bioespuma |

| Compuestos de Plástico Reciclado |

| Estructura |

| Aislamiento |

| Cubiertas |

| Revestimiento Exterior |

| Acabado Interior |

| Otras Aplicaciones |

| Residencial |

| Comercial |

| Industrial e Institucional |

| Infraestructura |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipo de Material | Concreto y Cemento Bajo en Carbono | |

| Metales Reciclados | ||

| Madera de Ingeniería/Recuperada | ||

| Aislamiento de Lana Mineral | ||

| Aislamiento de Celulosa y Bioespuma | ||

| Compuestos de Plástico Reciclado | ||

| Por Aplicación | Estructura | |

| Aislamiento | ||

| Cubiertas | ||

| Revestimiento Exterior | ||

| Acabado Interior | ||

| Otras Aplicaciones | ||

| Por Industria de Uso Final | Residencial | |

| Comercial | ||

| Industrial e Institucional | ||

| Infraestructura | ||

| Por Geografía | Asia-Pacífico | China |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Qué tasa de crecimiento se proyecta para el mercado de materiales de construcción ecológicos hasta 2031?

El tamaño del mercado de materiales de construcción ecológicos se sitúa en USD 333,03 millones en 2026, y se proyecta que alcance USD 531,00 mil millones para 2031 a una CAGR del 9,78%.

¿Qué material tiene la mayor participación en la construcción ecológica en 2025?

El concreto y cemento bajo en carbono lideró con una participación de ingresos del 24,23% en 2025.

¿Por qué se considera Asia-Pacífico la región de más rápido crecimiento?

El mandato de China para que el 50% de los nuevos edificios urbanos obtengan certificación ecológica y las actualizaciones del código de carbono incorporado de India aceleran la demanda regional, impulsando un pronóstico de CAGR del 10,99%.

¿Qué política en los Estados Unidos impulsa la demanda de materiales bajos en carbono?

La Administración de Servicios Generales de los Estados Unidos se comprometió a destinar USD 2.150 millones para adquirir materiales con bajo carbono incorporado para todos los grandes proyectos federales hasta 2030.

¿Qué aplicación está destinada a crecer más rápidamente hasta 2031?

Se proyecta que el aislamiento, impulsado por los mandatos de renovación, crezca a una CAGR del 10,11%.

Última actualización de la página el: