Tamaño y participación del mercado de productos químicos para la construcción

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 90.65 Mil millones de dólares |

| Tamaño del Mercado (2031) | 118.53 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.50% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia-Pacífico |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de productos químicos para la construcción por Mordor Intelligence

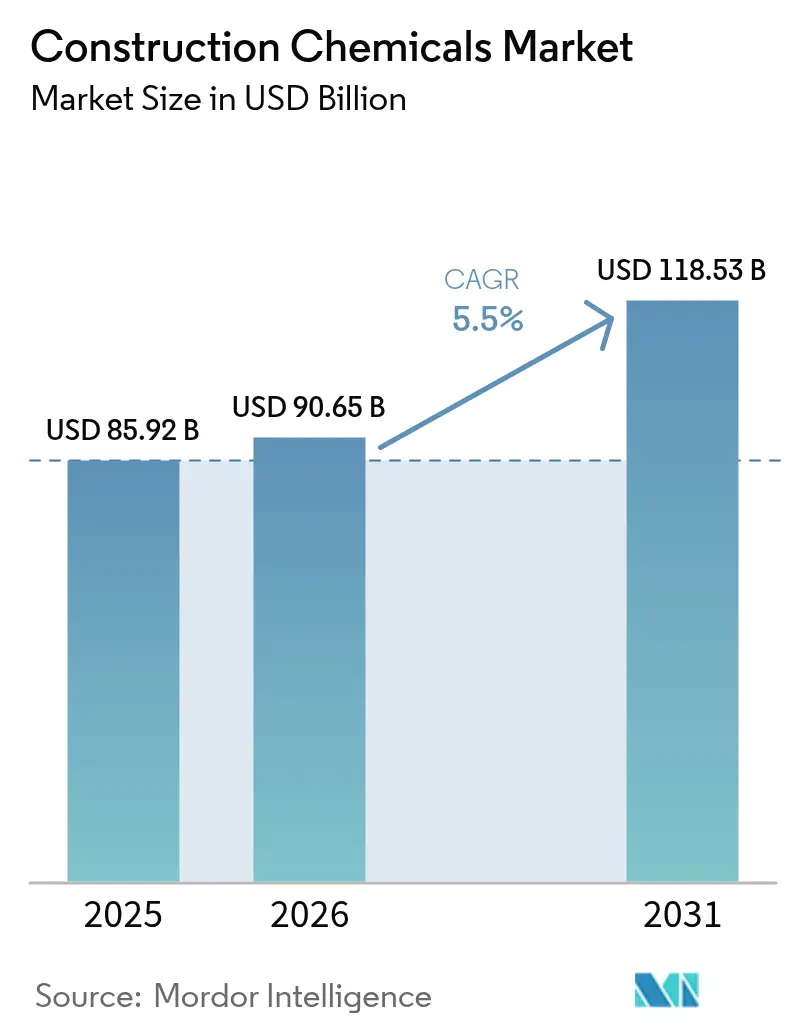

El tamaño del mercado de productos químicos para la construcción en 2026 se estima en USD 90,65 mil millones, creciendo desde el valor de 2025 de USD 85,92 mil millones con proyecciones para 2031 que muestran USD 118,53 mil millones, creciendo a una CAGR del 5,5% durante 2026-2031. Las sólidas canalizaciones de infraestructura urbana, los mandatos más estrictos de edificación ecológica y la demanda residencial sostenida refuerzan conjuntamente las perspectivas de crecimiento del mercado de productos químicos para la construcción. Los sistemas de impermeabilización anclan los ingresos por productos porque los aseguradores y los funcionarios del código priorizan la protección contra la humedad, mientras que los tratamientos superficiales avanzados ganan terreno en los patios prefabricados automatizados. El impulso regional sigue centrado en Asia-Pacífico, donde las canalizaciones de megaproyectos aceleran la adopción de productos químicos especializados. En las economías maduras, los programas de rehabilitación de activos sostienen el volumen cuando la actividad de nueva construcción se estabiliza. La dinámica competitiva favorece a los proveedores que combinan la ciencia de formulación con el servicio técnico en obra, ayudando a los contratistas a cumplir con especificaciones de rendimiento más estrictas.

Conclusiones clave del informe

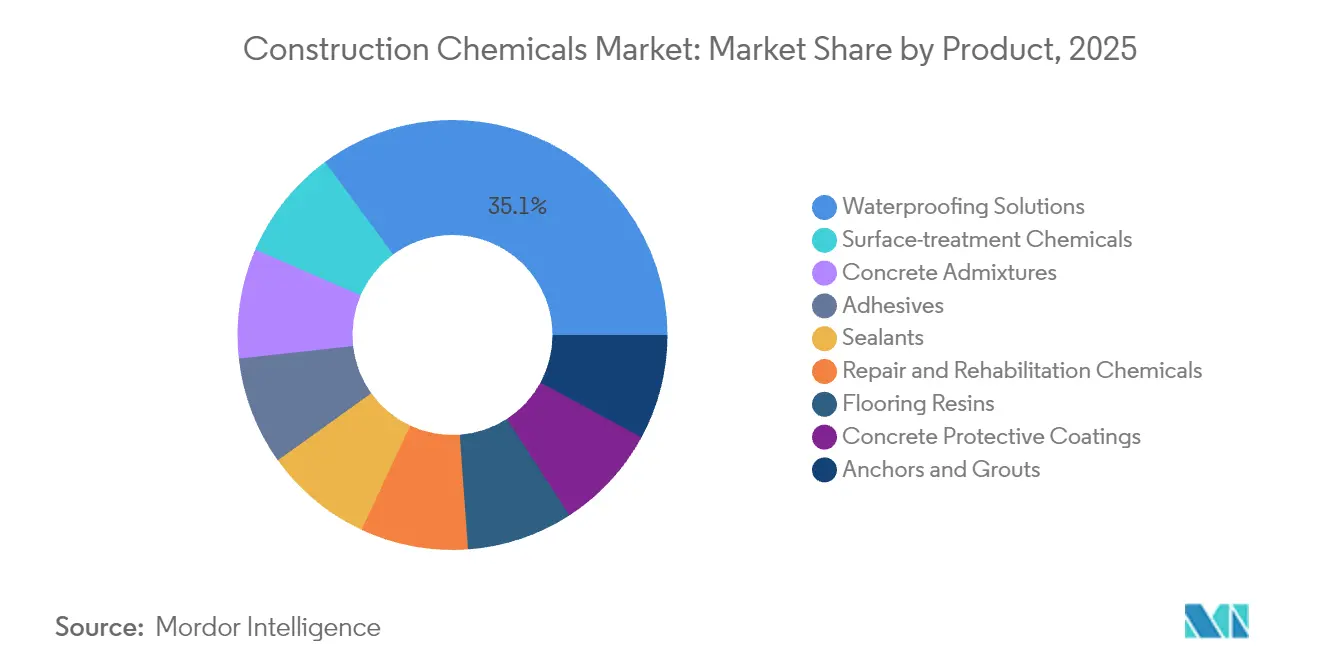

- Por categoría de producto, las soluciones de impermeabilización lideraron con el 35,10% de la participación del mercado de productos químicos para la construcción en 2025; se proyecta que los productos químicos de tratamiento superficial se expandirán a una CAGR del 6,65% hasta 2031.

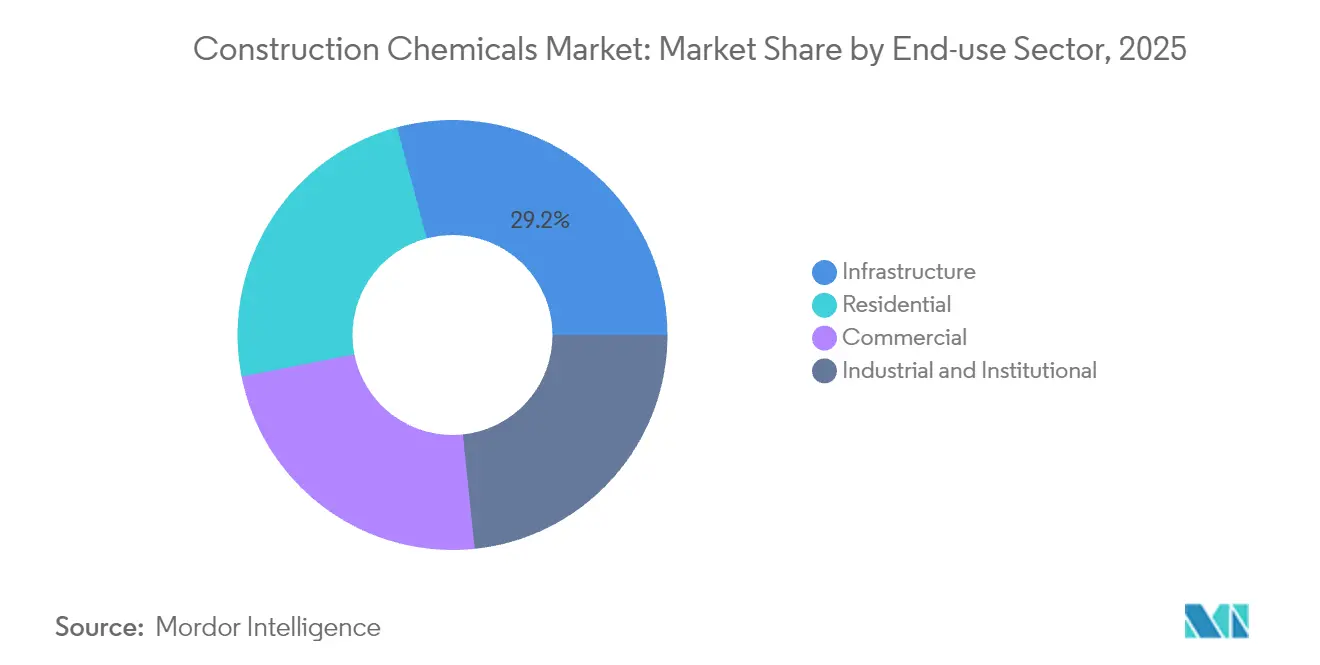

- Por sector de uso final, la infraestructura representó el 29,15% del tamaño del mercado de productos químicos para la construcción en 2025, mientras que las aplicaciones residenciales registraron la CAGR más rápida del 6,83% hasta 2031.

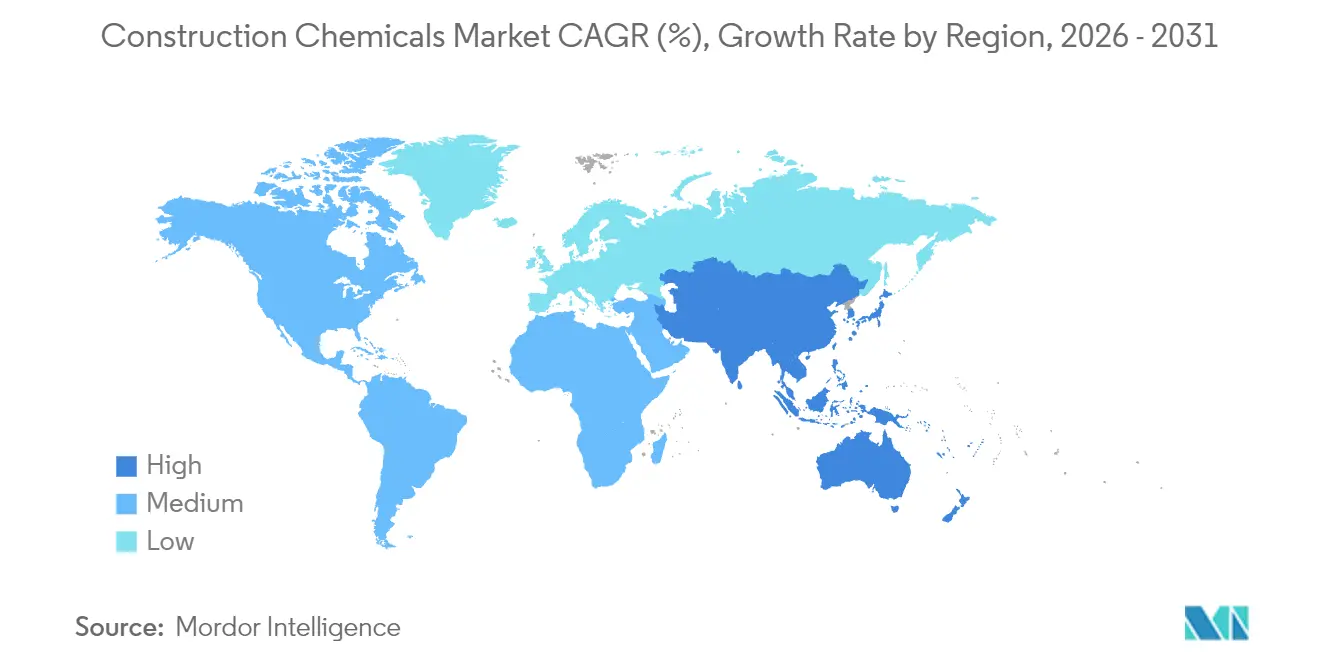

- Por geografía, Asia-Pacífico dominó el 41,10% del mercado de productos químicos para la construcción en 2025 y avanza a una CAGR del 6,12% durante 2026-2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e información del mercado global de productos químicos para la construcción

Análisis del impacto de los impulsores*

| Impulsores | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Cronograma de impacto |

|---|---|---|---|

| Auge de infraestructura impulsado por la urbanización | +1.8% | Núcleo de Asia-Pacífico, con desbordamiento hacia Medio Oriente y África | Largo plazo (≥ 4 años) |

| Los códigos de construcción ecológica impulsan la demanda de aditivos | +1.2% | Global, con ganancias tempranas en la Unión Europea y América del Norte | Mediano plazo (2-4 años) |

| Estímulo gubernamental posterior al COVID para la construcción | +0.9% | Global | Corto plazo (≤ 2 años) |

| Los activos envejecidos impulsan el gasto en reparación y rehabilitación | +0.7% | América del Norte y la Unión Europea | Largo plazo (≥ 4 años) |

| La adopción de concreto impreso en 3D necesita mezclas especializadas | +0.4% | América del Norte, Unión Europea, mercados selectos de Asia-Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

El auge de la infraestructura impulsado por la urbanización impulsa la demanda en los mercados emergentes

Los sostenidos programas de construcción urbana en Asia-Pacífico impulsan el consumo masivo de aditivos, impermeabilizantes y compuestos de curado que mejoran la durabilidad en obras congestionadas. El Plan Nacional de Infraestructura de India por USD 1,4 billones ofrece un catalizador similar, con grandes paquetes de carreteras y metro que especifican aditivos de concreto de baja contracción para la continuidad de losas. ONU-Hábitat prevé 2.500 millones de residentes urbanos adicionales para 2050, lo que implica una larga trayectoria para la demanda química vinculada al transporte, los servicios públicos y las viviendas en altura. Los contratistas también recurren a lechadas de fraguado rápido para mantener los cronogramas de los megaproyectos en marcha. En conjunto, estos factores integran una demanda estructural para el mercado de productos químicos para la construcción que trasciende las fluctuaciones de ciclo corto.

Los códigos de construcción ecológica impulsan la demanda de aditivos

Las directivas de eficiencia energética ahora obligan a los diseñadores a limitar el carbono incorporado, lo que lleva a los productores de concreto a adoptar reductores de agua de alto rango y materiales cementantes suplementarios. La Unión Europea exige que todos los edificios nuevos logren emisiones netas cero para 2030 bajo la Directiva de Eficiencia Energética de los Edificios[1]Comisión Europea, "Directiva sobre la eficiencia energética de los edificios", europa.eu. Los estándares LEED v4.1 de Estados Unidos y BREEAM igualmente recompensan los sellantes de bajo contenido de COV y los recubrimientos de base biológica, estimulando nichos premium para las membranas de poliuretano de poliol de soya. Registros de productos como EPA Safer Choice influyen aún más en las especificaciones de los contratistas hacia sistemas a base de agua. Los proveedores que reformulan antes de los plazos del código capturan la lealtad de las especificaciones y refuerzan el poder de fijación de precios dentro del mercado de productos químicos para la construcción.

Estímulo gubernamental posterior al COVID para la construcción

El estímulo de infraestructura preservó el impulso en los sitios de construcción en 2024 y continúa apoyando las canalizaciones de licitaciones hasta 2026. Estados Unidos destinó USD 550 mil millones para puentes, carreteras y servicios públicos bajo la Ley de Inversión en Infraestructura y Empleos[2]Departamento de Transporte de EE.UU., "Financiación de grandes proyectos de puentes", transportation.gov. El Mecanismo de Recuperación y Resiliencia de EUR 724 mil millones de la Unión Europea canaliza fondos hacia proyectos ecológicos y digitales, muchos de los cuales requieren membranas de alto rendimiento y recubrimientos protectores. Los ciclos de adjudicación rápida elevan la demanda de morteros de reparación listos para usar que aceleran el tiempo de servicio. Aunque los desembolsos del estímulo se reducen después de 2025, los retrasos generados hasta la fecha sostienen los libros de pedidos de los proveedores de aditivos y sellantes en el mercado de productos químicos para la construcción.

Los activos envejecidos impulsan el gasto en reparación y rehabilitación

El mantenimiento diferido en las economías maduras desplaza los presupuestos del reemplazo hacia la restauración habilitada por productos químicos. La Sociedad Americana de Ingenieros Civiles sitúa las necesidades acumuladas en USD 2,6 billones hasta 2029 y clasifica el 42% de los puentes de Estados Unidos con al menos 50 años de antigüedad. Los sistemas de envoltura de fibra de carbono y los inhibidores de corrosión prolongan la vida útil mientras minimizan las interrupciones del tráfico. Europa enfrenta un predicamento similar; el 40% de su inventario de puentes requerirá una rehabilitación mayor en los próximos diez años. Dados los presupuestos públicos limitados, los propietarios de activos se inclinan por las soluciones químicas que ofrecen garantías de rendimiento de 25 a 30 años, sustentando una fuente de ingresos resiliente para el mercado de productos químicos para la construcción.

Análisis del impacto de las restricciones*

| Restricciones | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Cronograma de impacto |

|---|---|---|---|

| Volatilidad de precios de productos petroquímicos | -1.1% | Global | Corto plazo (≤ 2 años) |

| Límites más estrictos de COV en productos con base de solvente | -0.6% | Unión Europea, América del Norte, mercados selectos de Asia-Pacífico | Mediano plazo (2-4 años) |

| Brecha de habilidades en la dosificación de aditivos avanzados | -0.3% | Global, agudo en los mercados en desarrollo | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad de precios de productos petroquímicos

La fluctuación de los precios del petróleo y los insumos derivados comprimen los márgenes de los proveedores y complican la elaboración de presupuestos de los contratistas. El Brent crudo se negoció entre USD 70 y USD 90 por barril durante todo 2024, arrastrando los precios del propileno y la resina epoxi por el mismo camino. Los fabricantes absorben los picos de costos o emiten recargos que a veces retrasan la adopción en obra de productos premium. Los mayores riesgos geopolíticos interrumpen aún más las cadenas de suministro, lo que lleva a los formuladores a diversificarse hacia polioles de base biológica o polímeros reciclados. La incertidumbre a corto plazo, por lo tanto, recorta la pendiente de crecimiento prevista del mercado de productos químicos para la construcción hasta que las tendencias de los insumos se estabilicen.

Límites más estrictos de COV en productos con base de solvente

Los reguladores limitan las emisiones de compuestos orgánicos volátiles para mejorar la calidad del aire interior y reducir el smog. El Distrito de Gestión de Calidad del Aire de la Costa Sur de California reduce los niveles permisibles de COV para recubrimientos arquitectónicos a 30 g/L, lo que obliga a una rápida reformulación de los imprimadores heredados. La Directiva de Pinturas de la Unión Europea impone techos paralelos, desafiando a los proveedores a mantener la velocidad de curado y la adherencia sin portadores de alto contenido de solventes. Los costos de reformulación pueden aumentar los precios de los productos terminados entre un 8 y un 10%, lo que desalienta la adopción en mercados sensibles al costo. En consecuencia, la presión de cumplimiento modera las ganancias en ciertos nichos de productos dentro del mercado de productos químicos para la construcción.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por producto: Las soluciones de impermeabilización impulsan el liderazgo del mercado

Las soluciones de impermeabilización capturaron el 35,10% de la participación del mercado de productos químicos para la construcción en 2025, lo que ilustra su papel central en la protección del concreto y la mampostería contra la intrusión de humedad. El subsegmento se beneficia de códigos de construcción más estrictos que especifican impermeabilización de sótanos completos, membranas de techos verdes y recubrimientos de cara negativa en estructuras de retención de agua. Las agencias de infraestructura en regiones propensas a inundaciones exigen láminas elastoméricas que puedan tender un puente sobre grietas de 2 mm de ancho, respaldando precios premium incluso cuando los polímeros básicos fluctúan. Los fabricantes integran barreras de nanoarcilla en las cadenas de polímeros para reducir la permeabilidad en un 40%, fortaleciendo la diferenciación de marca.

El segmento de productos químicos de tratamiento superficial de más rápido crecimiento registra una CAGR del 6,65%, impulsado por fábricas prefabricadas automatizadas que aplican compuestos de curado con robot para mejorar la consistencia de los lotes. La demanda también aumenta para los endurecedores de silicato de litio que reducen el polvo en los almacenes logísticos. Las carteras de aditivos continúan evolucionando con superplastificantes de éter de policarboxilato que ofrecen 25 MPa en 24 horas, lo que permite ciclos de reutilización de encofrados críticos para la construcción modular.

Por sector de uso final: El dominio de la infraestructura se encuentra con el crecimiento residencial

Los proyectos de infraestructura representaron el 29,15% del tamaño del mercado de productos químicos para la construcción en 2025, liderados por autopistas, túneles y sistemas de metro que dependen de plastificantes, inhibidores de corrosión y membranas proyectadas. Contratos notables como la Carretera Costera de Mumbai de USD 5 mil millones especifican sistemas acrílico-PU híbridos con una vida de diseño de 100 años. La gran rehabilitación de presas en América del Norte refuerza aún más el volumen de aceleradores de hormigón proyectado sin álcalis.

La construcción residencial es el uso final que avanza más rápidamente con una CAGR del 6,83% hasta 2031, impulsada por incentivos gubernamentales de vivienda y mejoras de los propietarios hacia envolventes energéticamente eficientes. Los constructores adoptan impermeabilizantes integrales de mezcla lista que reducen la mano de obra en losas de baja altura. La adopción por parte de los consumidores no profesionales de sellantes de grietas también amplía el canal de consumo, añadiendo una nueva capa al mercado de productos químicos para la construcción. Combinando estas tendencias, los proveedores adaptan los tamaños de los envases y el marketing para atender tanto a los contratistas profesionales como a los clientes minoristas sin canibalizar los volúmenes comerciales principales.

Análisis geográfico

Asia-Pacífico mantuvo el 41,10% de la participación del mercado de productos químicos para la construcción en 2025 y mantiene la CAGR más alta del 6,12% hasta 2031. China ancla la demanda con las líneas ferroviarias de la Franja y la Ruta y las mejoras de los puertos costeros que especifican aditivos de bajo contenido de cloruros para la exposición marina. La Misión de Ciudades Inteligentes de India desencadena compras de impermeabilización de techos y sellantes de pavimentación en 100 municipios, mientras que el Sudeste Asiático acelera la construcción de parques industriales que requieren recubrimientos anti-carbonatación. Los contratistas sensibles al precio favorecen las formulaciones mezcladas localmente, pero consultan a los proveedores multinacionales para tableros de puentes complejos, lo que permite acuerdos de producción cooperativa que profundizan la penetración regional.

América del Norte aporta ingresos estables respaldados por la modernización del sector público. La ley federal de infraestructura de USD 550 mil millones canaliza fondos hacia 15.000 proyectos de repavimentación de millas de carriles de autopista que necesitan morteros de parcheo modificados con fibra. Los códigos de construcción como el Código Residencial Internacional exigen cursos impermeabilizantes en los sótanos, lo que respalda las ventas minoristas de membranas. El crecimiento en Estados Unidos y Canadá, por lo tanto, compensa la debilidad cíclica en las iniciativas comerciales privadas, manteniendo el mercado de productos químicos para la construcción en una pendiente positiva.

Europa muestra un comportamiento maduro pero impulsado por la innovación. Los objetivos de neutralidad de carbono en el Pacto Verde Europeo exigen cementos con menor contenido de clínker, lo que impulsa la demanda de reductores de agua de alto rango y sellantes de silano que restringen la carbonatación. El envejecido parque de puentes en Alemania e Italia impulsa el uso de lechadas de protección catódica, mientras que Escandinavia es pionera en espumas de poliuretano de base biológica para el aislamiento bajo rasante.

Panorama competitivo

El mercado de productos químicos para la construcción sigue siendo de naturaleza muy fragmentada. Sika, MAPEI y BASF aprovechan los centros técnicos globales para personalizar las formulaciones según los códigos locales, aumentando los costos de cambio para los contratistas. Cada uno ha desarrollado aplicaciones de análisis de aditivos propias que recomiendan la dosificación en tiempo real, minimizando los errores en obra y reforzando la fidelización de los clientes. Los movimientos estratégicos enfatizan la integración vertical. La adquisición de MBCC por parte de Sika en 2024 añadió capacidad de resina epoxi y nuevos aditivos para prefabricados, mejorando la seguridad del suministro durante los picos de materias primas. Los actores regionales en India, Turquía y Brasil se expanden mediante mezclas rentables que cumplen con las especificaciones de nivel medio. Muchos licencian tecnologías de poliurea aplicada por pulverización de empresas multinacionales, creando modelos híbridos de competencia-colaboración. Los canales de marca propia a través de grandes cadenas minoristas de bricolaje comprenden otro carril de crecimiento, particularmente para sellantes de un solo componente.

Líderes de la industria de productos químicos para la construcción

Saint-Gobain

Sika AG

MAPEI S.p.A.

RPM International Inc.

Beijing Oriental Yuhong Waterproof Technology Co., Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Septiembre de 2025: Master Builder Construction Chemicals inauguró una planta multilínea de 25.000 t/año en Taloja, India, impulsando el suministro nacional de aditivos, impermeabilizantes y morteros de reparación.

- Abril de 2025: Sika adquirió HPS North America, integrando líneas de adhesivos, sellantes e impermeabilización para construir una plataforma nacional de productos de acabado.

Alcance del informe del mercado global de productos químicos para la construcción

Comercial, Industrial e Institucional, Infraestructura, Residencial se cubren como segmentos por Sector de Uso Final. Adhesivos, Anclajes y Lechadas, Aditivos para Concreto, Recubrimientos Protectores para Concreto, Resinas para Pisos, Productos Químicos de Reparación y Rehabilitación, Sellantes, Productos Químicos de Tratamiento Superficial, Soluciones de Impermeabilización se cubren como segmentos por Producto. Asia-Pacífico, Europa, Medio Oriente y África, América del Norte, América del Sur se cubren como segmentos por Región.| Adhesivos | Termofusible |

| Reactivo | |

| Con base de solvente | |

| Con base de agua | |

| Anclajes y lechadas | Cementoso |

| Resina | |

| Aditivos para concreto | Acelerador |

| Incorporador de aire | |

| Reductor de agua de alto rango (superplastificante) | |

| Retardador | |

| Reductor de contracción | |

| Modificador de viscosidad | |

| Reductor de agua (plastificante) | |

| Otros tipos | |

| Recubrimientos protectores para concreto | Acrílico |

| Alquídico | |

| Epoxi | |

| Poliuretano | |

| Otras resinas | |

| Resinas para pisos | Acrílico |

| Epoxi | |

| Poliasp ártico | |

| Poliuretano | |

| Otras resinas | |

| Productos químicos de reparación y rehabilitación | Sistemas de envoltura de fibra |

| Lechadas de inyección | |

| Morteros de microconcreto | |

| Morteros modificados | |

| Protectores de varillas de refuerzo | |

| Sellantes | Acrílico |

| Epoxi | |

| Poliuretano | |

| Silicona | |

| Otras resinas | |

| Productos químicos de tratamiento superficial | Compuestos de curado |

| Agentes desmoldantes | |

| Otros tipos | |

| Soluciones de impermeabilización | Productos químicos |

| Membranas |

| Comercial |

| Industrial e institucional |

| Infraestructura |

| Residencial |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Australia | |

| Indonesia | |

| Malasia | |

| Tailandia | |

| Vietnam | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Francia | |

| Italia | |

| España | |

| Reino Unido | |

| Rusia | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Medio Oriente y África | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Resto de Medio Oriente y África |

| Por producto | Adhesivos | Termofusible |

| Reactivo | ||

| Con base de solvente | ||

| Con base de agua | ||

| Anclajes y lechadas | Cementoso | |

| Resina | ||

| Aditivos para concreto | Acelerador | |

| Incorporador de aire | ||

| Reductor de agua de alto rango (superplastificante) | ||

| Retardador | ||

| Reductor de contracción | ||

| Modificador de viscosidad | ||

| Reductor de agua (plastificante) | ||

| Otros tipos | ||

| Recubrimientos protectores para concreto | Acrílico | |

| Alquídico | ||

| Epoxi | ||

| Poliuretano | ||

| Otras resinas | ||

| Resinas para pisos | Acrílico | |

| Epoxi | ||

| Poliasp ártico | ||

| Poliuretano | ||

| Otras resinas | ||

| Productos químicos de reparación y rehabilitación | Sistemas de envoltura de fibra | |

| Lechadas de inyección | ||

| Morteros de microconcreto | ||

| Morteros modificados | ||

| Protectores de varillas de refuerzo | ||

| Sellantes | Acrílico | |

| Epoxi | ||

| Poliuretano | ||

| Silicona | ||

| Otras resinas | ||

| Productos químicos de tratamiento superficial | Compuestos de curado | |

| Agentes desmoldantes | ||

| Otros tipos | ||

| Soluciones de impermeabilización | Productos químicos | |

| Membranas | ||

| Por sector de uso final | Comercial | |

| Industrial e institucional | ||

| Infraestructura | ||

| Residencial | ||

| Por geografía | Asia-Pacífico | China |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia | ||

| Indonesia | ||

| Malasia | ||

| Tailandia | ||

| Vietnam | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Francia | ||

| Italia | ||

| España | ||

| Reino Unido | ||

| Rusia | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Medio Oriente y África | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Resto de Medio Oriente y África | ||

Definición de mercado

- SECTOR DE USO FINAL - Los productos químicos para la construcción consumidos en los sectores de la construcción como comercial, residencial, industrial, institucional e infraestructura se consideran dentro del alcance del estudio.

- PRODUCTO/APLICACIÓN - Dentro del alcance del estudio, se considera el consumo de productos químicos para la construcción como aditivos para concreto, productos químicos de reparación y rehabilitación, resinas para pisos, soluciones de impermeabilización, anclajes y lechadas, adhesivos y sellantes, y productos químicos de tratamiento superficial.

| Palabra clave | Definición |

|---|---|

| Acelerador | Los aceleradores son aditivos utilizados para acelerar el tiempo de fraguado del concreto aumentando la tasa inicial y acelerando la reacción química entre el cemento y el agua de mezcla. Se utilizan para endurecer y aumentar la resistencia del concreto rápidamente. |

| Acrílico | Esta resina sintética es un derivado del ácido acrílico. Forma una superficie lisa y se utiliza principalmente para diversas aplicaciones en interiores. El material también puede utilizarse para aplicaciones en exteriores con una formulación especial. |

| Adhesivos | Los adhesivos son agentes de unión utilizados para unir materiales mediante pegado. Los adhesivos se pueden usar en la construcción para muchas aplicaciones, como la instalación de alfombras, baldosas cerámicas, laminación de encimeras, etc. |

| Aditivo incorporador de aire | Los aditivos incorporadores de aire se utilizan para mejorar el rendimiento y la durabilidad del concreto. Una vez añadidos, crean burbujas de aire pequeñas y uniformemente distribuidas para impartir propiedades mejoradas al concreto fresco y endurecido. |

| Alquídico | Los alquídicos se utilizan en pinturas a base de solventes como pinturas de construcción y automotrices, pinturas de tráfico, resinas para pisos, recubrimientos protectores para concreto, etc. Las resinas alquídicas se forman por la reacción de un aceite (ácido graso), un alcohol poliinsaturado (poliol) y un ácido o anhídrido poliinsaturado. |

| Anclajes y lechadas | Los anclajes y las lechadas son productos químicos para la construcción que estabilizan y mejoran la resistencia y durabilidad de cimentaciones y estructuras como edificios, puentes, presas, etc. |

| Fijación cementosa | La fijación cementosa es un proceso en el que una lechada a base de cemento se bombea a presión para rellenar formas, huecos y grietas. Se puede utilizar en varios entornos, incluidos puentes, aplicaciones marinas, presas y anclajes de roca. |

| Construcción comercial | La construcción comercial comprende la nueva construcción de almacenes, centros comerciales, tiendas, oficinas, hoteles, restaurantes, cines, teatros, etc. |

| Aditivos para concreto | Los aditivos para concreto comprenden reductores de agua, incorporadores de aire, retardadores, aceleradores, superplastificantes, etc., añadidos al concreto antes o durante la mezcla para modificar sus propiedades. |

| Recubrimientos protectores para concreto | Para proporcionar una protección específica, como resistencia a la carbonatación o a los productos químicos, se puede aplicar un recubrimiento protector formador de película sobre la superficie. Dependiendo de las aplicaciones, se pueden utilizar diferentes resinas como epoxi, poliuretano y acrílico para los recubrimientos protectores para concreto. |

| Compuestos de curado | Los compuestos de curado se utilizan para curar la superficie de las estructuras de concreto, incluidas columnas, vigas, losas y otras. Estos compuestos de curado retienen la humedad dentro del concreto para proporcionar máxima resistencia y durabilidad. |

| Epoxi | El epoxi es conocido por sus fuertes cualidades adhesivas, lo que lo convierte en un producto versátil en muchas industrias. Resiste el calor y las aplicaciones químicas, lo que lo convierte en un producto ideal para quien necesite una fijación resistente bajo presión. Se usa ampliamente en adhesivos, materiales eléctricos y electrónicos, pinturas, etc. |

| Sistemas de envoltura de fibra | Los sistemas de envoltura de fibra son parte de los productos químicos de reparación y rehabilitación de la construcción. Implican el refuerzo de las estructuras existentes mediante el envolvimiento de miembros estructurales como vigas y columnas con láminas de fibra de vidrio o carbono. |

| Resinas para pisos | Las resinas para pisos son materiales sintéticos aplicados a los suelos para mejorar su apariencia, aumentar su resistencia al desgaste o proporcionar protección contra productos químicos, humedad y manchas. Dependiendo de las propiedades deseadas y la aplicación específica, las resinas para pisos están disponibles en tipos distintos, como epoxi, poliuretano y acrílico. |

| Reductor de agua de alto rango (superplastificante) | Los reductores de agua de alto rango son un tipo de aditivo para concreto que proporciona propiedades mejoradas cuando se añade al concreto. También se denominan superplastificantes y se utilizan para disminuir la relación agua-cemento en el concreto. |

| Adhesivos termofusibles | Los adhesivos termofusibles son materiales de unión termoplásticos aplicados como fundidos que alcanzan un estado sólido y la resistencia resultante al enfriarse. Se utilizan comúnmente para embalaje, recubrimientos, productos sanitarios y cintas adhesivas. |

| Construcción industrial e institucional | La construcción industrial e institucional incluye la nueva construcción de hospitales, escuelas, unidades de fabricación, plantas de energía y energía eléctrica, etc. |

| Construcción de infraestructura | La construcción de infraestructura incluye la nueva construcción de ferrocarriles, carreteras, vías marítimas, aeropuertos, puentes, autopistas, etc. |

| Inyección de lechada | El proceso de inyectar lechada en juntas abiertas, grietas, huecos o nidos de abeja en miembros estructurales de concreto o mampostería se conoce como inyección de lechada. Ofrece varios beneficios, como el refuerzo de una estructura y la prevención de la infiltración de agua. |

| Membranas de impermeabilización aplicadas en líquido | La membrana aplicada en líquido es un recubrimiento monolítico, totalmente adherido y de base líquida adecuado para muchas aplicaciones de impermeabilización. El recubrimiento se cura para formar una membrana impermeabilizante elastomérica similar al caucho y puede aplicarse sobre muchos sustratos, incluidos asfalto, betún y concreto. |

| Morteros de microconcreto | El mortero de microconcreto está compuesto por cemento, resina a base de agua, aditivos, pigmentos minerales y polímeros, y puede aplicarse tanto en superficies horizontales como verticales. Puede utilizarse para renovar complejos residenciales, espacios comerciales, etc. |

| Morteros modificados | Los morteros modificados incluyen cemento Portland y arena junto con aditivos de látex/polímero. Los aditivos aumentan la adherencia, la resistencia y la resistencia a los golpes, al tiempo que reducen la absorción de agua. |

| Agentes desmoldantes | Los agentes desmoldantes se pulverizan o recubren sobre la superficie de los moldes para evitar que un sustrato se adhiera a una superficie de moldeo. Se utilizan varios tipos de agentes desmoldantes, incluidos silicona, lubricante, cera, fluorocarburos y otros, según el tipo de sustratos, incluidos metales, acero, madera, caucho, plástico y otros. |

| Poliasp ártico | El poliasp ártico es un subconjunto de la poliurea. Los recubrimientos de suelos de poliasp ártico son típicamente sistemas de dos componentes que consisten en una resina y un catalizador para facilitar el proceso de curado. Ofrece alta durabilidad y puede soportar entornos adversos. |

| Poliuretano | El poliuretano es un material plástico que existe en diversas formas. Puede adaptarse para ser rígido o flexible y es el material preferido para una amplia gama de aplicaciones de usuario final, como adhesivos, recubrimientos, aislamiento de edificios, etc. |

| Adhesivos reactivos | Un adhesivo reactivo está hecho de monómeros que reaccionan en el proceso de curado del adhesivo y no se evaporan de la película durante el uso. En cambio, estos componentes volátiles se incorporan químicamente al adhesivo. |

| Protectores de varillas de refuerzo | En las estructuras de concreto, la varilla de refuerzo es uno de los componentes importantes, y su deterioro debido a la corrosión es un problema importante que afecta la seguridad, la durabilidad y la vida útil de los edificios y estructuras. Por esta razón, se utilizan protectores de varillas de refuerzo para proteger contra los efectos degradantes, especialmente en la construcción de infraestructura e industrial. |

| Productos químicos de reparación y rehabilitación | Los productos químicos de reparación y rehabilitación incluyen morteros de reparación, materiales de inyección de lechada, sistemas de envoltura de fibra, morteros de microconcreto, etc., utilizados para reparar y restaurar edificios y estructuras existentes. |

| Construcción residencial | La construcción residencial implica la construcción de nuevas casas o espacios como condominios, villas y casas en terreno propio. |

| Fijación con resina | El proceso de utilizar resinas como epoxi y poliuretano para aplicaciones de lechada se denomina fijación con resina. La fijación con resina ofrece varias ventajas, como alta resistencia a la compresión y a la tracción, contracción insignificante y mayor resistencia química en comparación con la fijación cementosa. |

| Retardador | Los retardadores son aditivos utilizados para ralentizar el tiempo de fraguado del concreto. Generalmente se añaden con una tasa de dosificación de alrededor del 0,2% al 0,6% en peso de cemento. Estos aditivos retardan la hidratación o reducen la tasa a la que el agua penetra las partículas de cemento haciendo que el concreto sea trabajable durante mucho tiempo. |

| Sellantes | Un sellante es un material viscoso que tiene poca o ninguna capacidad de flujo, lo que hace que permanezca en las superficies donde se aplica. Los sellantes también pueden ser más delgados, lo que permite la penetración a cierta sustancia por acción capilar. |

| Membranas de impermeabilización en lámina | Los sistemas de membrana en lámina son soluciones de impermeabilización termoplásticas confiables y duraderas que se utilizan para aplicaciones de impermeabilización incluso en las estructuras subterráneas más exigentes, incluidas las expuestas a condiciones del suelo muy agresivas y tensiones. |

| Aditivo reductor de contracción | Los aditivos reductores de contracción se utilizan para reducir la contracción del concreto, ya sea por secado o por auto-desecación. |

| Silicona | La silicona es un polímero que contiene silicio combinado con carbono, hidrógeno, oxígeno y, en algunos casos, otros elementos. Es un compuesto sintético inerte que viene en varias formas, como aceite, caucho y resina. Debido a sus propiedades resistentes al calor, encuentra aplicaciones en sellantes, adhesivos, lubricantes, etc. |

| Adhesivos con base de solvente | Los adhesivos con base de solvente son mezclas de solventes y polímeros termoplásticos o ligeramente reticulados como policloropreno, poliuretano, acrílico, silicona y cauchos naturales y sintéticos. |

| Productos químicos de tratamiento superficial | Los productos químicos de tratamiento superficial son productos químicos utilizados para tratar superficies de concreto, incluidos techos, superficies verticales y otras. Actúan como compuestos de curado, agentes desmoldantes, eliminadores de óxido y otros. Son rentables y pueden utilizarse en carreteras, pavimentos, estacionamientos y otros. |

| Modificador de viscosidad | Los modificadores de viscosidad son aditivos para concreto utilizados para cambiar diversas propiedades de los aditivos, incluida la viscosidad, la trabajabilidad, la cohesión y otras. Generalmente se añaden con una dosificación de alrededor del 0,01% al 0,1% en peso de cemento. |

| Reductor de agua | Los reductores de agua, también llamados plastificantes, son un tipo de aditivo utilizado para disminuir la relación agua-cemento en el concreto, aumentando así la durabilidad y resistencia del concreto. Varios reductores de agua incluyen lignosulfonatos refinados, gluconatos, ácidos hidroxicarboxílicos, ácidos de azúcar y otros. |

| Adhesivos con base de agua | Los adhesivos con base de agua utilizan agua como portador o medio de dilución para dispersar la resina. Se fraguan permitiendo que el agua se evapore o sea absorbida por el sustrato. Estos adhesivos se formulan con agua como diluyente en lugar de un solvente orgánico volátil. |

| Productos químicos impermeabilizantes | Los productos químicos impermeabilizantes están diseñados para proteger una superficie de los peligros de las filtraciones. Un producto químico impermeabilizante es un recubrimiento protector o imprimador aplicado al techo, las paredes de contención o el sótano de una estructura. |

| Membranas impermeabilizantes | Las membranas impermeabilizantes son capas de materiales impermeables aplicadas en líquido o autoadherentes que impiden que el agua penetre o dañe una estructura cuando se aplican en techos, paredes, cimentaciones, sótanos, baños y otras áreas expuestas a la humedad o al agua. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar variables clave: Las variables clave cuantificables (de la industria y externas) relacionadas con el segmento de producto específico y el país se seleccionan de un grupo de variables y factores relevantes basándose en investigación de escritorio y revisión bibliográfica, junto con aportaciones de expertos primarios. Estas variables se confirman posteriormente mediante modelado de regresión (cuando es necesario).

- Paso 2: Construir un modelo de mercado: Con el fin de construir una metodología de pronóstico sólida, las variables y factores identificados en el Paso 1 se contrastan con los números históricos disponibles del mercado. A través de un proceso iterativo, se establecen las variables necesarias para el pronóstico del mercado y el modelo se construye sobre la base de estas variables.

- Paso 3: Validar y finalizar: En este importante paso, todos los números del mercado, variables y decisiones analíticas se validan a través de una extensa red de expertos de investigación primaria del mercado estudiado. Los encuestados se seleccionan en todos los niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la investigación: Informes sindicados, asignaciones de consultoría personalizada, bases de datos y plataformas de suscripción