Tamaño y Participación del Mercado de Productos Químicos para la Construcción en Oriente Medio

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

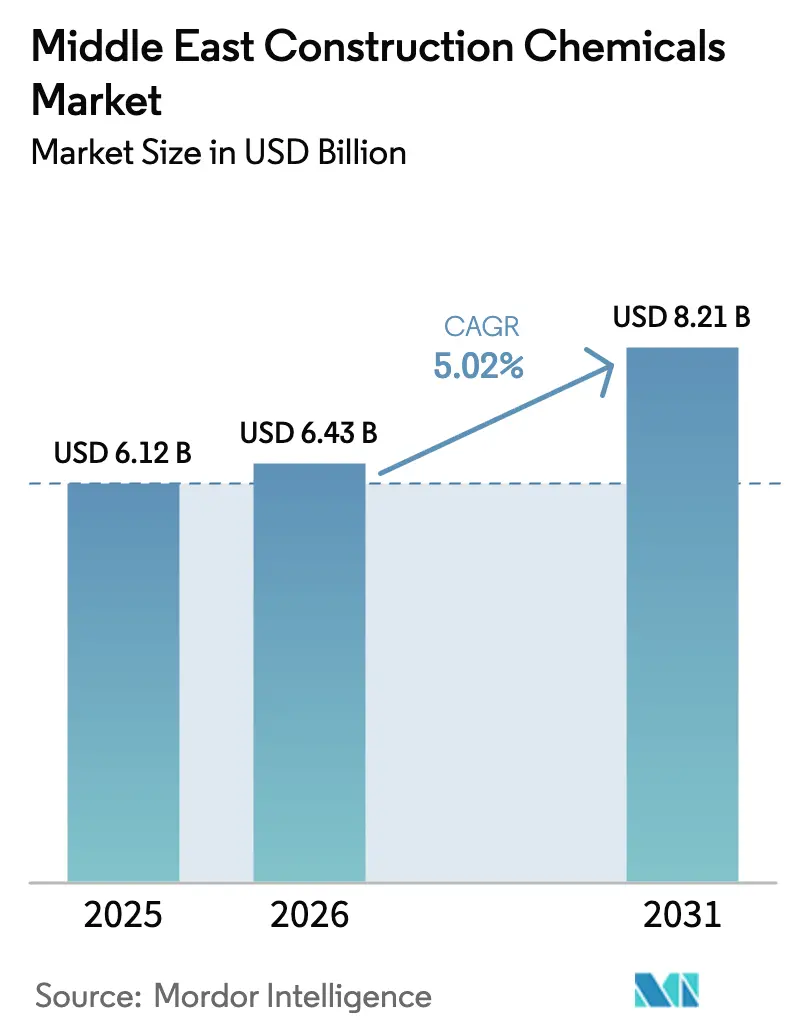

| Tamaño del mercado en el año base (2025) | 6.12 Mil millones de dólares |

| Tamaño del Mercado (2026) | 6.43 Mil millones de dólares |

| Tamaño del Mercado (2031) | 8.21 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.02% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Productos Químicos para la Construcción en Oriente Medio por Mordor Intelligence

Se espera que el tamaño del Mercado de Productos Químicos para la Construcción en Oriente Medio aumente de USD 6,12 mil millones en 2025 a USD 6,43 mil millones en 2026 y alcance USD 8,21 mil millones en 2031, creciendo a una CAGR del 5,02% durante 2026-2031. Un giro estratégico desde la infraestructura centrada en hidrocarburos hacia un desarrollo diversificado y orientado a la sostenibilidad está ampliando la base de demanda de aditivos de alto rendimiento, recubrimientos con bajo contenido de COV (Compuestos Orgánicos Volátiles) y soluciones avanzadas de impermeabilización. Los programas de Visión Nacional en Arabia Saudita, los Emiratos Árabes Unidos (EAU) y Qatar están canalizando capital hacia gigaproyectos que requieren tiempos de curado más rápidos, tolerancia a temperaturas extremas y vidas de diseño más largas. Los sistemas de calificación de edificios verdes como Estidama y GSAS (Sistema Global de Evaluación de Sostenibilidad) elevan los estándares de especificación, mientras que los centros de datos a hiperescala y las plantas desaladoras añaden nichos técnicos como pisos antiestáticos y recubrimientos de grado marino. La intensidad competitiva está aumentando a medida que los grandes actores globales localizan la fabricación y adquieren especialistas regionales para asegurar el estatus de proveedor aprobado en las licitaciones de gigaproyectos.

Conclusiones Clave del Informe

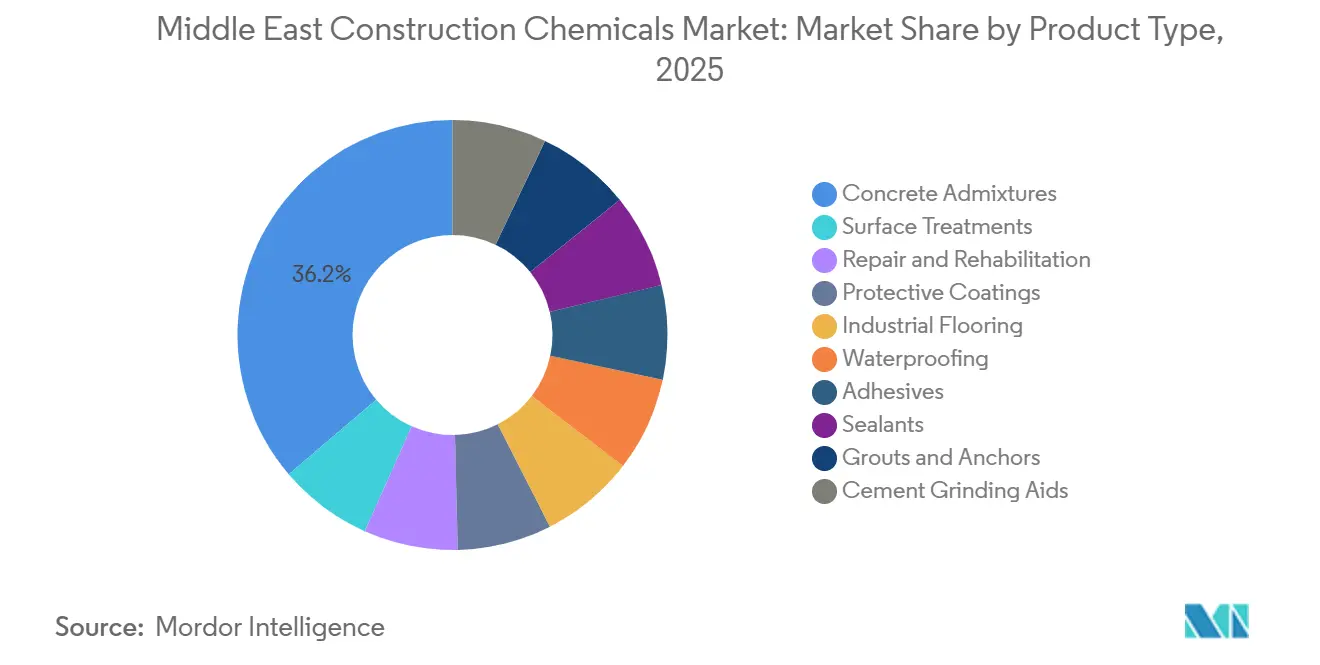

- Por tipo de producto, los aditivos para concreto representaron el 36,22% de la participación del mercado de Productos Químicos para la Construcción en Oriente Medio en 2025, mientras que los sistemas de impermeabilización registraron el crecimiento proyectado más rápido con una CAGR del 5,41% durante el período de pronóstico (2026-2031).

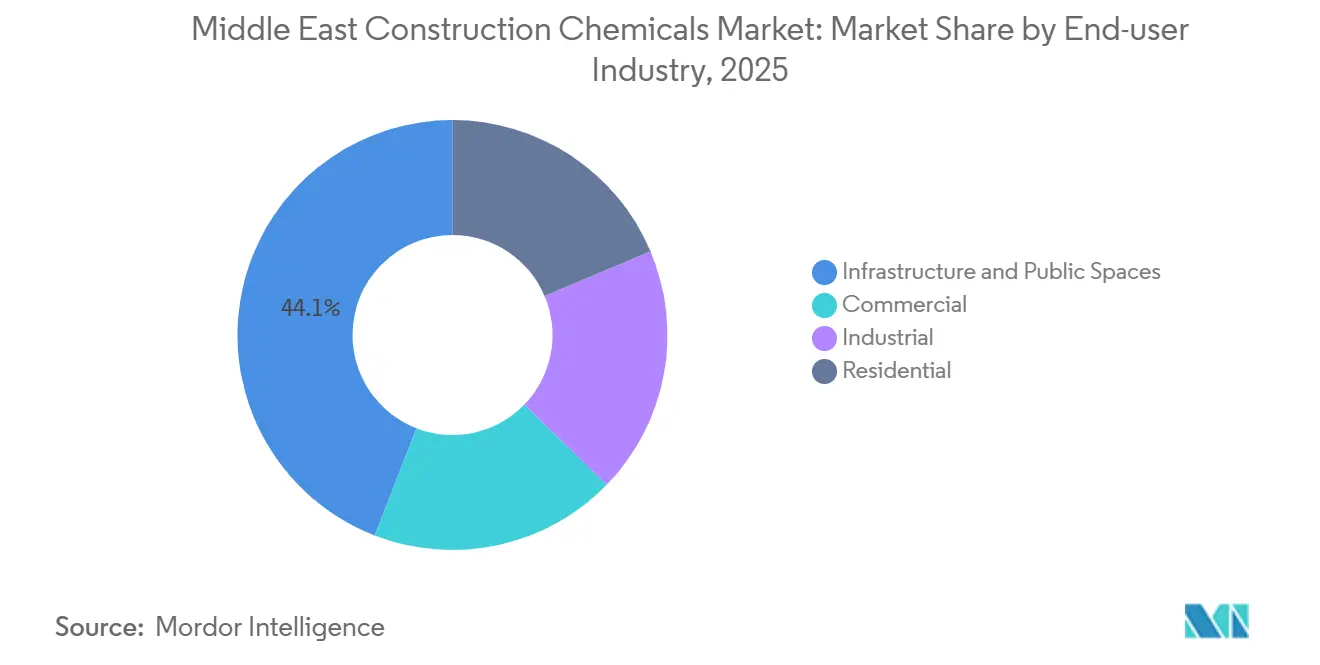

- Por industria de usuario final, la infraestructura y los espacios públicos lideraron con una participación de ingresos del 44,12% en 2025; se prevé que el segmento residencial se expanda a una CAGR del 5,67% durante el período de pronóstico (2026-2031).

- Por geografía, Arabia Saudita concentró el 35,45% de la demanda de 2025 y avanza a una CAGR del 5,42% durante el período de pronóstico (2026-2031).

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Productos Químicos para la Construcción en Oriente Medio

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Gasto acelerado en infraestructura bajo los programas de Visión Nacional | +1.8% | Arabia Saudita, EAU, Qatar (núcleo); efecto de derrame hacia Kuwait, Egipto | Largo plazo (≥ 4 años) |

| Adopción obligatoria de sistemas de calificación de edificios verdes (Estidama, GSAS) | +1.2% | EAU (Abu Dabi), Qatar, en expansión hacia Arabia Saudita | Mediano plazo (2-4 años) |

| Auge de gigaproyectos que requieren aditivos especiales de alto rendimiento | +1.4% | Arabia Saudita (NEOM, Mar Rojo, Qiddiya), EAU (Expo City) | Largo plazo (≥ 4 años) |

| Rápida expansión de la construcción de centros de datos que requieren pisos antiestáticos | +0.9% | Arabia Saudita, EAU (primarios); Qatar (emergente) | Corto plazo (≤ 2 años) |

| Auge de plantas desaladoras que impulsa la demanda de recubrimientos anticorrosión | +0.7% | Arabia Saudita, EAU, Kuwait (zonas costeras) | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Gasto Acelerado en Infraestructura bajo los Programas de Visión Nacional

Los cambios en el financiamiento público están orientando la demanda desde productos básicos hacia sistemas de ingeniería con curado acelerado y rendimiento a temperaturas extremas. El Fondo de Inversión Pública de Arabia Saudita destinó USD 40 mil millones para corredores de transporte y ciudades industriales en su presupuesto de 2026, impulsando el consumo de aditivos de fraguado rápido que pueden reducir las ventanas de vertido a tráfico de 28 días a 7 días[1]Fondo de Inversión Pública, "Presupuesto Anual 2026," pif.gov.sa. El canal de proyectos de USD 81,7 mil millones de los EAU enfatiza aditivos inhibidores de corrosión con vida útil de 100 años para la red Etihad Rail. Qatar adjudicó USD 3,2 mil millones en contratos de carreteras en 2025, exigiendo un contenido de GGBS (Escoria Granulada de Alto Horno) mayor o igual al 30%, lo que requiere superplastificantes de éter policarboxilato capaces de mantener la trabajabilidad en mezclas de alta sustitución. Los proveedores con centros técnicos en la región, como el laboratorio de 2.400 m² de Sika en Riad, están ganando participación al ofrecer soporte en tiempo real para el diseño de mezclas.

Adopción Obligatoria de Sistemas de Calificación de Edificios Verdes

Las certificaciones Estidama y GSAS han evolucionado hasta convertirse en barreras de entrada de facto. Abu Dabi exige una calificación mínima de 1 Perla para edificios de más de 5.000 m², impulsando la adopción de concreto de bajo carbono incorporado y adhesivos a base de agua con Declaraciones de Producto Ambiental. Qatar exige la certificación GSAS para proyectos gubernamentales por encima de QAR 50 millones, impulsando la demanda de productos conformes con ISO 14025. Las multinacionales ya publican datos de ciclo de vida para la mayoría de sus referencias, mientras que muchos actores regionales aún están encargando verificaciones de terceros, lo que acelera la consolidación. La membrana Watertite Xtreme de Henkel, lanzada en 2025 con un potencial de calentamiento global un 35% menor, logró rápidamente el estatus de proveedor preferido en proyectos federales de los EAU.

Auge de Gigaproyectos que Requieren Aditivos Especiales

Megadesarrollos como The Line de NEOM especifican concreto de 120 MPa con menos del 0,1% de contracción, alcanzable únicamente mediante mezclas híbridas de humo de sílice y PCE (Éter Policarboxilato). El Proyecto Mar Rojo exige recubrimientos ISO 12944 C5-M para acero en zona de salpicaduras, lo que llevó a Sika a adaptar su formulación Sikalastic-560 CCG (Consejo de Cooperación del Golfo) para picos de verano de 55°C. La instalación de esquí bajo techo de Qiddiya especifica Jotun Steelmaster 1200WF para clasificaciones de resistencia al fuego de 4 horas, lo que ilustra cómo los proyectos de alto perfil recompensan a los proveedores que pueden garantizar la consistencia de lote a lote.

Rápida Expansión de la Construcción de Centros de Datos

Los operadores a hiperescala están inyectando demanda de pisos antiestáticos y recubrimientos con clasificación de resistencia al fuego. La inversión de Microsoft de USD 1,5 mil millones en centros de datos en Arabia Saudita eligió Sikafloor MultiFlex PS-35 ESD con una resistividad inferior a 1×10⁹ ohmios. Amazon Web Services está ampliando sus zonas en Baréin y los EAU, aumentando la capacidad regional a 300 MW para 2030, lo que equivale a aproximadamente 600.000 m² de nueva área de suelo para servidores. Proveedores como Mapei han reformulado resinas de poliuretano para preservar las propiedades ESD a 40°C de temperatura ambiente.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Endurecimiento de los límites de emisión de COV en productos a base de solventes | -0.6% | EAU (Dubái, Abu Dabi), Arabia Saudita (Riad, Yeda) | Corto plazo (≤ 2 años) |

| Volatilidad de la cadena de suministro para materias primas clave (epoxis, PCEs) | -0.8% | Regional (todos los mercados); dependencias de suministro en Asia-Pacífico | Mediano plazo (2-4 años) |

| Escasez de mano de obra calificada que limita la correcta aplicación en obra | -0.5% | Arabia Saudita, EAU, Qatar (aguda); Kuwait, Egipto (moderada) | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Endurecimiento de los Límites de Emisión de COV en Productos a Base de Solventes

La Directriz Técnica TG-04 del Municipio de Dubái establece un límite de 40 g/L para recubrimientos de interiores con vigencia a partir del primer trimestre de 2027[2]Municipio de Dubái, "Directriz Técnica TG-04," dm.gov.ae. La Comisión de Calidad y Conformidad de Abu Dabi añadió pruebas de terceros según ISO 16000-9 en 2025, elevando los costos de cumplimiento que los proveedores más pequeños tienen dificultades para absorber. La línea Dulux Trade de AkzoNobel, reformulada por debajo de 30 g/L, aseguró el 60% de los contratos de repintado del gobierno de Abu Dabi en 2025 a pesar de una prima de precio del 15-20%. Tres productores regionales ya han abandonado el mercado de los EAU en lugar de financiar la reformulación.

Volatilidad de la Cadena de Suministro para Materias Primas Clave

Los eventos de fuerza mayor en plantas asiáticas de bisfenol-A en 2025 elevaron los precios de la resina epoxi en un 18%, comprimiendo los márgenes de pisos. Las inspecciones medioambientales chinas paralizaron el 20% de la capacidad de ácido acrílico, extendiendo los plazos de entrega de PCE de 6 semanas a 14 semanas. BASF respondió ampliando su planta de dispersiones de Dilovası en 50.000 toneladas para amortiguar las operaciones en Oriente Medio. Los proveedores más pequeños deben mantener mayores existencias de seguridad, inmovilizando capital de trabajo y erosionando la competitividad.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: La Impermeabilización Supera a los Aditivos en Velocidad de Crecimiento

Los aditivos para concreto representaron el 36,22% de los ingresos de 2025, principalmente a través de plastificantes básicos integrados en las cadenas de suministro de concreto premezclado y prefabricado. Los reductores de agua de alto rango basados en PCE alcanzan primas de USD 800-1.200 por tonelada debido a su rendimiento en mezclas de más de 60 MPa y autocompactantes especificadas en gigaproyectos. En contraste, se prevé que los sistemas de impermeabilización crezcan a una CAGR del 5,41% durante el período de pronóstico (2026-2031), reflejando la preferencia de los promotores por barreras preventivas contra la humedad que reducen los costos de reparación durante el ciclo de vida. Los tratamientos superficiales y los recubrimientos protectores representaron el 22% de la facturación de 2025, impulsados por la rehabilitación de puentes y la infraestructura costera que requieren clasificaciones ISO 12944 C5-M.

Los pisos industriales se benefician de la expansión de centros de datos y salas blancas farmacéuticas. El tamaño del mercado de productos químicos para la construcción en Oriente Medio para pisos creció a medida que el SISTEMA MAPEFLOOR de Mapei se ha convertido en la especificación de referencia para el 60% de las nuevas salas de servidores. Los productos de reparación y rehabilitación aprovechan tecnologías de curado rápido como MasterEmaco de BASF, que alcanza 25 MPa en seis horas y permite reparaciones de carreteras nocturnas. Los adhesivos y selladores se están convirtiendo rápidamente a las químicas de polímero MS para cumplir con los límites de COV. Los morteros y anclajes están ganando visibilidad en las retrofits sísmicas, mientras que los auxiliares de molienda de cemento, actualmente en el 2%, crecen a medida que los productores buscan eficiencia energética. El mercado de productos químicos para la construcción en Oriente Medio recompensa cada vez más a los proveedores que innovan en torno al cumplimiento normativo, los climas extremos y las limitaciones de mano de obra, en lugar de métricas puramente volumétricas.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Industria de Usuario Final: El Auge Residencial Desafía el Dominio de la Infraestructura

La infraestructura y los espacios públicos captaron el 44,12% del consumo de 2025 gracias a las extensiones de metro, el ferrocarril de alta velocidad y las instalaciones cívicas. Sin embargo, la construcción residencial se está expandiendo a una CAGR del 5,67% durante el período de pronóstico (2026-2031), ya que Arabia Saudita tiene como objetivo 499.000 unidades habitacionales adicionales para 2030 y los EAU planean 390.000 viviendas bajo su Estrategia Nacional de Vivienda. Cada unidad saudita consume aproximadamente USD 1.800 en productos químicos, inclinando la demanda hacia adhesivos para baldosas, selladores e impermeabilizantes cristalinos.

La participación de mercado de los edificios comerciales se estabilizó tras el exceso de oferta relacionado con la Expo. La participación de mercado de las instalaciones industriales fue impulsada por los centros logísticos que requieren pisos resistentes a productos químicos. Los proyectos institucionales como hospitales y universidades muestran resiliencia anticíclica; Qatar adjudicó USD 2,1 mil millones en contratos hospitalarios en 2025 que especifican recubrimientos antimicrobianos. La industria de productos químicos para la construcción en Oriente Medio está, por tanto, reequilibrándose hacia una combinación de clientes más diversificada, lo que lleva a los proveedores históricamente centrados en infraestructura a introducir líneas envasadas para el comercio minorista dirigidas a pequeños contratistas y canales de bricolaje.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Arabia Saudita retuvo el 35,45% de los ingresos de 2025 y se proyecta que se expanda a la CAGR más rápida de la región del 5,42% durante el período de pronóstico (2026-2031). El canal de proyectos de USD 500 mil millones de NEOM, las islas turísticas del Mar Rojo y el centro de entretenimiento Qiddiya demandan colectivamente más de 2 mil millones de m³ de concreto con gastos en aditivos que pueden alcanzar USD 15 por metro cúbico. Las construcciones de capacidad localizada, como la planta planificada de Mapei en Tabuk, reducen los plazos de entrega en un 30%, una ventaja decisiva para los proyectos en zonas remotas del norte. El presupuesto de USD 40 mil millones del Fondo de Inversión Pública para 2026 prioriza los corredores de transporte e industriales que especifican dosificación certificada por ISO y soporte técnico en obra.

En los Emiratos Árabes Unidos, el crecimiento futuro pivota hacia activos de centros de datos y logística; el país tiene como objetivo 300 MW de capacidad de servidores para 2030, lo que impulsa una demanda constante de pisos antiestáticos y recubrimientos con clasificación de resistencia al fuego. Las regulaciones de Estidama Pearl y de Edificios Verdes de Dubái añaden un valor químico incremental del 22-28% a los proyectos certificados. La planta de AED 450 millones de Jotun en Abu Dabi, inaugurada en 2026, dedica el 60% de su capacidad de 40.000 toneladas a recubrimientos arquitectónicos y marinos de bajo contenido de COV.

En Qatar, los contratos de mantenimiento posteriores a la Copa del Mundo son sólidos y los mandatos GSAS continúan impulsando la demanda de superplastificantes PCE. Kuwait y Egipto muestran perfiles divergentes: la expansión de la desalación en Kuwait favorece los recubrimientos de grado marino, mientras que la Nueva Capital Administrativa de Egipto sostiene las ventas de adhesivos para baldosas y aditivos. El resto de Oriente Medio —Omán, Baréin y Jordania— depende en gran medida de los distribuidores regionales, aunque la adquisición de Gulf Additive Factory por parte de Sika en 2025 ilustra un impulso para integrar los mercados secundarios.

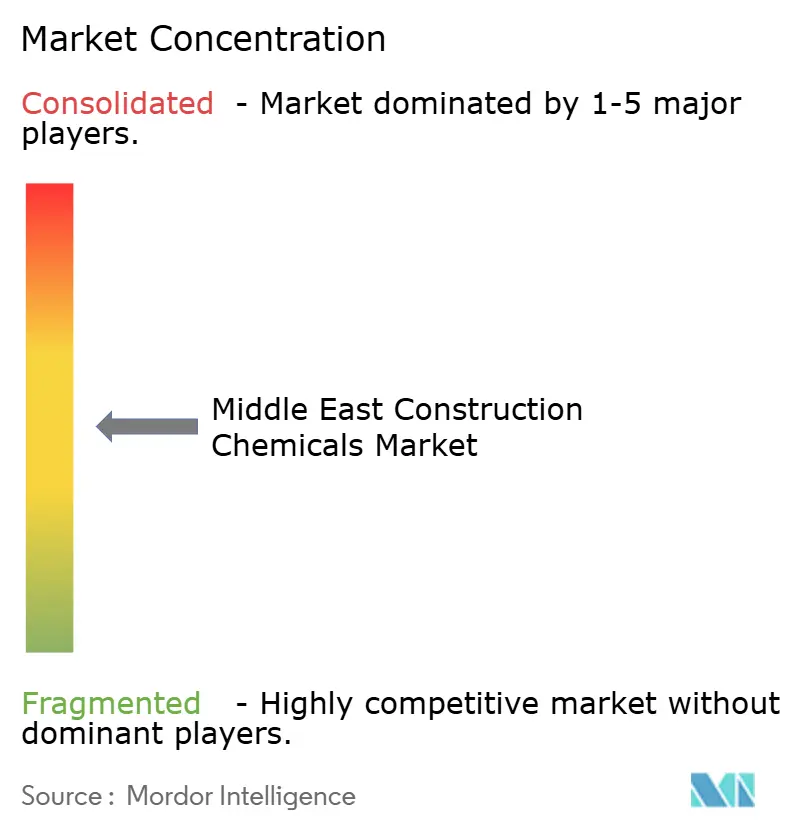

Panorama Competitivo

El mercado de Productos Químicos para la Construcción en Oriente Medio está moderadamente fragmentado. La diferenciación competitiva está pasando de la química pura a los modelos de servicio integrados. Los centros de formación en campo, las calculadoras de dosificación vinculadas a códigos QR y los dispensadores de aditivos habilitados con IoT son ahora fundamentales, ya que el 77% de los contratistas reconoce brechas en las habilidades de los aplicadores. Los proveedores que poseen Declaraciones de Producto Ambiental (DPA) según ISO 14025 y aprobaciones de inmersión salina del CCG ganan participaciones desproporcionadas en las licitaciones gubernamentales, creando barreras regulatorias que dificultan la entrada de nuevos competidores. En consecuencia, es probable que se produzca otra ola de consolidación a medida que los actores de nivel medio sin escala ni especialización en servicios busquen opciones de salida antes de 2028.

Líderes de la Industria de Productos Químicos para la Construcción en Oriente Medio

Sika AG

Dow

Mapei S.p.A.

Saint-Gobain

Saudi Readymix

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: Master Builders Solutions anunció el acuerdo para adquirir Arkaz Al Sharq Building Materials (Arkaz), una empresa saudita de productos químicos para la construcción especializada en aditivos para concreto, impermeabilización y productos de construcción.

- Junio de 2025: Sika AG reforzó su presencia en Qatar mediante la adquisición de Gulf Additive Factory LLC, un fabricante local de diversos productos químicos para la construcción. Este movimiento estratégico consolidó la posición de Sika AG en el mercado qatarí y también allanó el camino para posibles oportunidades de expansión.

Alcance del Informe del Mercado de Productos Químicos para la Construcción en Oriente Medio

Los productos químicos para la construcción son sustancias que se utilizan para mejorar las cualidades de los materiales de construcción como el asfalto, el concreto, el mortero, el grouting y el mortero. Estas sustancias pueden utilizarse para reforzar y prolongar la vida útil de los materiales de construcción, reducir la contracción y el agrietamiento, mejorar la resistencia al agua y ofrecer protección contra la corrosión. Los aditivos, selladores, agentes impermeabilizantes, compuestos de curado y recubrimientos protectores son ejemplos de productos químicos típicos para la construcción.

El mercado de productos químicos para la construcción está segmentado por tipo de producto, industria de usuario final y geografía. Por tipo de producto, el mercado está segmentado en aditivos para concreto, tratamientos superficiales, reparación y rehabilitación, recubrimientos protectores, pisos industriales, impermeabilización, adhesivos, selladores, morteros y anclajes, y auxiliares de molienda de cemento. Por industria de usuario final, el mercado está segmentado en comercial, industrial, infraestructura y espacios públicos, y residencial. El informe cubre el tamaño del mercado y el pronóstico para cinco países de la región de Oriente Medio. Para cada segmento, el dimensionamiento y los pronósticos del mercado se han realizado sobre la base del valor (USD).

| Aditivos para Concreto |

| Tratamientos Superficiales |

| Reparación y Rehabilitación |

| Recubrimientos Protectores |

| Pisos Industriales |

| Impermeabilización |

| Adhesivos |

| Selladores |

| Morteros y Anclajes |

| Auxiliares de Molienda de Cemento |

| Infraestructura y Espacios Públicos |

| Comercial |

| Industrial |

| Residencial |

| Arabia Saudita |

| Emiratos Árabes Unidos |

| Qatar |

| Kuwait |

| Egipto |

| Resto de Oriente Medio |

| Por Tipo de Producto | Aditivos para Concreto |

| Tratamientos Superficiales | |

| Reparación y Rehabilitación | |

| Recubrimientos Protectores | |

| Pisos Industriales | |

| Impermeabilización | |

| Adhesivos | |

| Selladores | |

| Morteros y Anclajes | |

| Auxiliares de Molienda de Cemento | |

| Por Industria de Usuario Final | Infraestructura y Espacios Públicos |

| Comercial | |

| Industrial | |

| Residencial | |

| Por País | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Qatar | |

| Kuwait | |

| Egipto | |

| Resto de Oriente Medio |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de productos químicos para la construcción en Oriente Medio?

El mercado está valorado en USD 6,43 mil millones en 2026 y se proyecta que alcance USD 8,21 mil millones en 2031.

¿Qué categoría de producto crece más rápido?

Los sistemas de impermeabilización son los más rápidos, expandiéndose a una CAGR del 5,41% durante el período de pronóstico (2026-2031).

¿Por qué Arabia Saudita es el mayor mercado regional?

Los gigaproyectos de Visión 2030 como NEOM y Qiddiya impulsan una alta demanda de concreto y productos químicos especiales, otorgando a Arabia Saudita una participación de ingresos del 35,45% en 2025.

¿Cómo influyen los mandatos de edificios verdes en la demanda de productos?

Los requisitos de Estidama y GSAS añaden entre un 22-28% más de valor en aditivos especiales a los proyectos certificados, favoreciendo las formulaciones de bajo contenido de COV y bajo carbono.

¿Cuáles son los principales desafíos para los proveedores?

El endurecimiento de los límites de COV, la volatilidad de los precios de las materias primas y la escasez de mano de obra calificada presionan los márgenes y la calidad de ejecución.

Última actualización de la página el: