Tamaño y Participación del Mercado de Geofoams

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

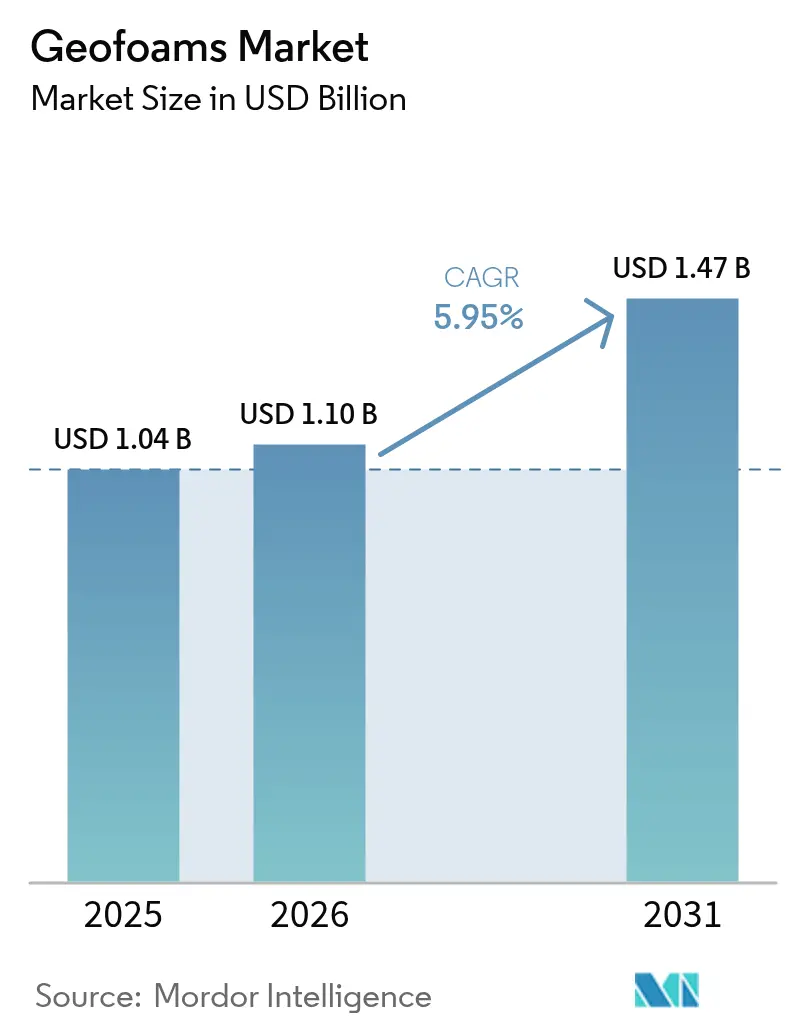

| Tamaño del Mercado (2026) | 1.1 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.47 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.95% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Geofoams por Mordor Intelligence

El tamaño del Mercado de Geofoams fue valorado en USD 1,04 mil millones en 2025 y se estima que crecerá desde USD 1,10 mil millones en 2026 hasta alcanzar USD 1,47 mil millones en 2031, a una CAGR del 5,95% durante el período de pronóstico (2026-2031). La renovación de infraestructuras, las tendencias de construcción ligera y los crecientes mandatos de sostenibilidad sustentan colectivamente la demanda, mientras que las tecnologías de poliestireno expandido y extruido redefinen los enfoques convencionales de relleno de tierra. El mayor gasto de capital en autopistas, puentes y sistemas de tránsito urbano en Asia-Pacífico y América del Norte se está traduciendo directamente en mayores volúmenes de licitación para bloques de geofoam, especialmente donde los suelos débiles o el riesgo sísmico limitan los rellenos tradicionales. Los contratistas de diseño y construcción valoran cada vez más la consistencia controlada en fábrica del geofoam y sus tiempos de instalación rápidos, reduciendo los períodos de cierre de carriles en corredores de alto tráfico. Mientras tanto, el mayor interés regulatorio en la divulgación del carbono incorporado está elevando las ventajas de costo del ciclo de vida del material en relación con los rellenos granulares. La diferenciación competitiva ahora depende de la integración vertical en el suministro de poliestireno, el desarrollo de contenido reciclado y la química retardante de llama.

Conclusiones Clave del Informe

- Por tecnología de material, el poliestireno expandido representó el 64,54% de la participación del mercado de geofoams en 2025. Se proyecta que el poliestireno extruido registre la CAGR más rápida del 6,37% hasta 2031.

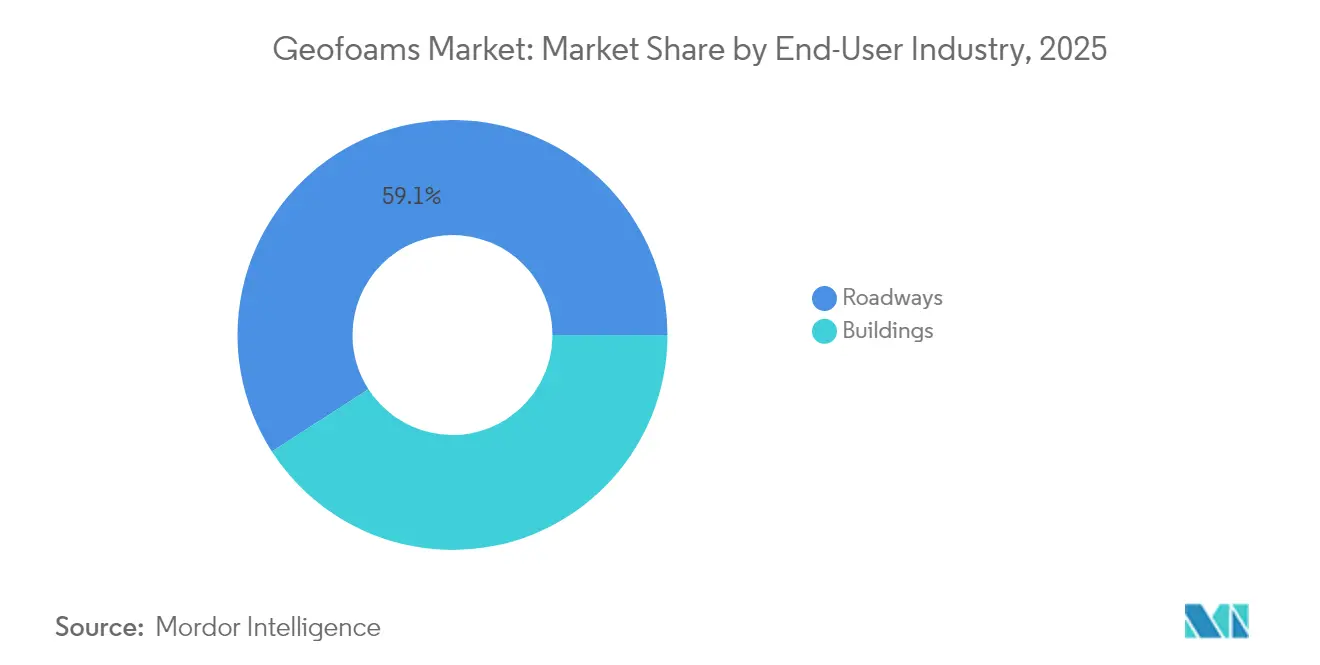

- Por industria de usuario final, las vías representaron el 59,12% del tamaño del mercado de geofoams en 2025. Se espera que el segmento de edificios se expanda a una CAGR del 6,72% entre 2026-2031.

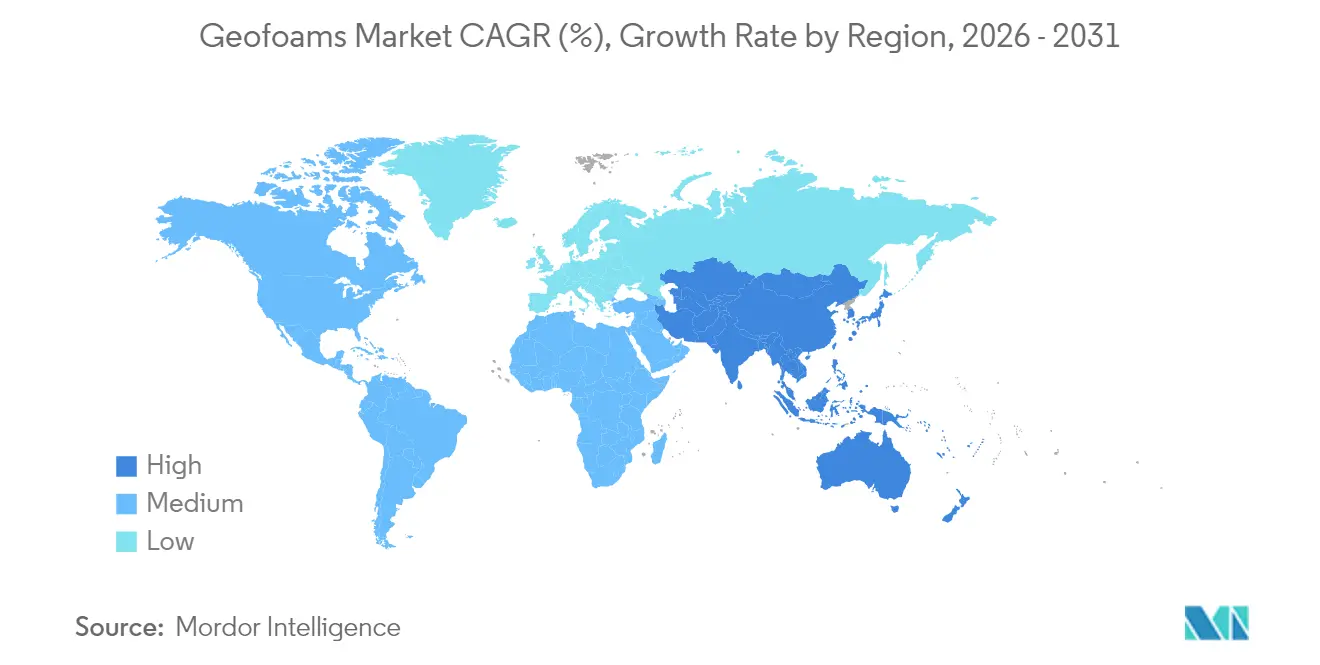

- Por Geografía, América del Norte lideró con una participación de ingresos del 34,86% en 2025, mientras que Asia-Pacífico está proyectada para registrar la CAGR más alta del 6,66% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Geofoams

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente demanda de terraplenes de vías y puentes | +1.70% | Global, con concentración en América del Norte y Asia-Pacífico | Mediano plazo (2-4 años) |

| Alternativa rentable a los rellenos ligeros tradicionales | +1.20% | Global | Corto plazo (≤ 2 años) |

| Aumento del gasto de capital en infraestructura en Asia-Pacífico | +0.80% | Asia-Pacífico como núcleo, con expansión hacia Oriente Medio y África | Largo plazo (≥ 4 años) |

| Programas acelerados de puentes modulares con bloques de geofoam de EPS | +0.60% | América del Norte y la Unión Europea | Mediano plazo (2-4 años) |

| Impulso de la economía circular para la reutilización de geofoam de EPS reciclado | +0.40% | Unión Europea y América del Norte, con expansión hacia Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Demanda de Terraplenes de Vías y Puentes

Las agencias de transporte están recurriendo a los bloques de geofoam para mitigar el asentamiento diferencial, acortar los cronogramas de construcción y evitar costosos programas de mejora del terreno. La reparación de emergencia de una autopista en Colorado demostró una compresión del cronograma del 30% cuando el geofoam reemplazó los trabajos de movimiento de tierras tradicionales[1]Harelson, Stephen, "Geofoam: La Respuesta Innovadora de Colorado a una Reparación de Emergencia de Autopista," trb.org . Los proyectos de autopistas noruegos muestran una durabilidad de 100 años en 350 instalaciones, demostrando la resiliencia del material bajo ciclos de congelación y deshielo. Las rampas de acceso a puentes obtienen un beneficio particular, manteniendo la geometría sobre suelos débiles sin cimentaciones profundas. La densidad del 1% en comparación con el suelo permite reabrir el tráfico en días, no semanas, después de la colocación. El monitoreo a largo plazo confirma una distribución de carga que coincide con los modelos de diseño durante eventos sísmicos y térmicos.

Alternativa Rentable a los Rellenos Ligeros Tradicionales

El atractivo del geofoam va más allá del precio unitario. Los bloques prefabricados evitan la mezcla y el curado en obra, reduciendo las horas de mano de obra hasta en un 40% en trabajos de reparación de taludes[2]Departamento de Transporte del Estado de Nueva York, "Directrices para el Diseño y la Construcción de Relleno de Poliestireno Expandido como Reemplazo Ligero del Suelo," dot.ny.gov . Los ahorros en transporte son pronunciados cuando las fuentes de áridos se encuentran a cientos de kilómetros de distancia. Dado que los bloques pueden manipularse manualmente, los equipos más pequeños y los equipos más ligeros reducen los costos de combustible y alquiler. La densidad y la resistencia a la compresión controladas en fábrica reducen drásticamente los gastos de aseguramiento de la calidad vinculados a las soluciones mezcladas en campo. En conjunto, estos atributos reposicionan los presupuestos de los proyectos, liberando capital para alcances auxiliares como mejoras de drenaje.

Aumento del Gasto de Capital en Infraestructura en Asia-Pacífico

Los programas respaldados por el gobierno, como la Iniciativa de la Franja y la Ruta de China y el Plan Nacional de Infraestructura de India, sustentan la adquisición sostenida de geofoam hasta 2030. El Banco Asiático de Desarrollo estima el requerimiento anual de infraestructura de la región en USD 1,7 billones, con el 50% asignado a redes de transporte donde los rellenos ligeros resuelven condiciones de terreno difíciles. La rápida urbanización exige una construcción acelerada; la modularidad del geofoam apoya cronogramas agresivos sin comprometer la calidad. Los criterios de diseño sísmico en Japón e Indonesia impulsan aún más la demanda de rellenos de baja densidad que amortiguan las fuerzas de inercia. Los climas propensos a los monzones aprecian la resistencia a la humedad de celda cerrada del poliestireno extruido, que protege los terraplenes contra las inundaciones estacionales.

Programas Acelerados de Puentes Modulares con Bloques de Geofoam de EPS

La congestión urbana deja una tolerancia mínima para cierres prolongados de carriles. Las agencias están adoptando sistemas de puentes modulares donde el geofoam cortado en fábrica forma la transición de acceso. Las geometrías de bloques estandarizadas se integran perfectamente con tableros prefabricados, reduciendo el ensamblaje en obra de semanas a días. Las características predecibles de rigidez y fluencia simplifican el modelado estructural, fomentando el diseño basado en plantillas que acelera la adquisición. En restauraciones de emergencia, los bloques ligeros pueden ser transportados por aire a sitios remotos, restableciendo la conectividad tras inundaciones o terremotos. La consistencia del suministro a través de fabricantes verticalmente integrados reduce el riesgo de cronograma para los equipos de diseño y construcción.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alta vulnerabilidad a solventes de petróleo e hidrocarburos | -0.90% | Global, particularmente en aplicaciones industriales y de transporte | Corto plazo (≤ 2 años) |

| Conocimiento de diseño limitado en economías emergentes | -0.50% | Asia-Pacífico, Oriente Medio y África, América Latina | Mediano plazo (2-4 años) |

| Normas más estrictas de resistencia al fuego que elevan los costos | -0.70% | América del Norte y la Unión Europea, con expansión global | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alta Vulnerabilidad a Solventes de Petróleo e Hidrocarburos

La afinidad del poliestireno por los solventes de hidrocarburos limita su despliegue cerca de zonas de manejo de combustibles. La base de datos química de la NOAA cita una rápida pérdida volumétrica cuando el EPS entra en contacto con gasolina, lo que requiere barreras de geomembrana de HDPE que añaden entre un 5 y un 10% al costo instalado[3]Oficina de Respuesta y Restauración de la NOAA, "Perlas de Poliestireno, Expandibles," cameochemicals.noaa.gov . Las vías con alto riesgo de derrames deben incorporar pozos de monitoreo y revestimientos de contingencia, lo que complica los diseños. Los patios de almacenamiento industrial enfrentan una exposición similar, lo que lleva a los especificadores hacia rellenos alternativos o sistemas de encapsulación compuesta. Aunque las tecnologías de recubrimiento están avanzando, la validación en campo a largo plazo sigue siendo limitada, lo que mantiene a los diseñadores cautelosos en instalaciones críticas.

Normas Más Estrictas de Resistencia al Fuego que Elevan los Costos

Los protocolos de prueba actualizados de la norma ANSI FM 4880-2024 han endurecido los límites de propagación de llama y desarrollo de humo para los conjuntos de bloques aislantes. Lograr el cumplimiento requiere retardantes a base de bromo o fósforo que aumentan el costo de la resina entre un 8 y un 12% y pueden reducir ligeramente la resistencia a la compresión. Las directrices europeas para fachadas ahora exigen barreras no combustibles por encima de ciertas alturas, impulsando sistemas de muros híbridos que diluyen el contenido de geofoam. Los fabricantes deben equilibrar la carga de aditivos frente al rendimiento mecánico y la reciclabilidad. La investigación en químicas libres de halógenos es prometedora, pero la comercialización enfrenta plazos de certificación regulatoria de tres a cuatro años.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: El Crecimiento del XPS Desafía el Dominio del EPS

El poliestireno expandido retuvo el 64,54% de la participación del mercado de geofoams en 2025, mientras que se pronostica que el poliestireno extruido crecerá a una CAGR del 6,37% hasta 2031. El EPS prospera en terraplenes de vías sensibles al costo donde el volumen rige las estrategias de adquisición, sosteniendo el mercado general de geofoams. Sin embargo, la menor absorción de agua y la superior resistencia a la compresión del XPS satisfacen las cimentaciones de puentes, túneles y climas fríos que exigen una larga vida útil. Las pruebas de DuPont revelan que el XPS puede ofrecer el mismo valor térmico R con secciones entre un 30 y un 40% más delgadas, lo que resulta atractivo para los diseñadores que buscan aislamiento de subrasante sin sobreexcavación.

La economía de producción ilustra por qué el EPS domina el volumen: la expansión por vapor utiliza menos energía y estireno de entrada, manteniendo los costos unitarios entre un 15 y un 20% por debajo del XPS. Por el contrario, la extrusión continua del XPS produce un tamaño de celda uniforme que resiste la fluencia, apoyando aplicaciones premium donde la vida de diseño supera los 75 años. La infraestructura de reciclaje favorece al EPS porque los recortes de bloques pueden granularse fácilmente y vaporarse en nuevas perlas, mientras que la reextrusión del XPS exige un filtrado de fusión más estricto. De cara al futuro, los municipios con códigos de construcción ecológica agresivos pueden inclinar aún más la participación hacia el XPS a medida que la durabilidad frente a la humedad reduce los presupuestos de mantenimiento, pero el EPS permanecerá arraigado en los rellenos a granel a gran escala debido a su ventaja de precio.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Industria de Usuario Final: El Segmento de Edificios se Acelera

Las vías representaron el 59,12% del tamaño del mercado de geofoams en 2025, reflejando décadas de adopción en la estabilización de terraplenes. Sin embargo, la construcción de edificios está en camino de registrar una CAGR ágil del 6,72% hasta 2031, reduciendo gradualmente la brecha de volumen. Los arquitectos especifican geofoam bajo losas sobre terreno y cubiertas verdes para reducir la carga muerta y mejorar el rendimiento térmico, alineándose con los objetivos de energía neta cero. En los podios de edificios de gran altura, el relleno ligero alivia la presión lateral del suelo sobre los muros de contención, permitiendo secciones de hormigón más delgadas y reduciendo el tonelaje de armadura.

La demanda de vías continuará anclando el mercado de geofoams a través de la financiación federal y estatal para la rehabilitación de puentes, que valora la velocidad y la reducción de la interrupción del tráfico. Por el contrario, las aplicaciones en edificios abren nuevos canales para fabricantes especializados que ofrecen formas de bloque dentro de bloque y grados retardantes de llama ajustados para el cumplimiento del código IBC. Surgen sinergias con la construcción modular, donde los moldes de vacío cortados en fábrica se integran con cassettes de piso construidos fuera del sitio, mejorando aún más la productividad de instalación. En conjunto, estas dinámicas reposicionan al geofoam de un material de terraplén de nicho a una solución ligera integral en los sectores civil y arquitectónico.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

América del Norte representó el 34,86% de los ingresos globales en 2025, respaldada por una extensa rehabilitación de autopistas y estrictos criterios de control de asentamientos en los accesos a puentes. Los proyectos en Colorado, Minnesota y Ontario dan testimonio de los ahorros en el costo del ciclo de vida una vez que se controla el asentamiento diferencial. Los corredores árticos canadienses aprovechan el valor aislante del geofoam para estabilizar el permafrost, previniendo el asentamiento por deshielo bajo pistas de aterrizaje y tuberías.

Se proyecta que Asia-Pacífico se expanda a una CAGR del 6,66% hasta 2031, la más rápida a nivel mundial, impulsada por necesidades de infraestructura anuales de USD 1,7 billones. Los mega-corredores ferroviarios en China e India favorecen el geofoam para gestionar suelos aluviales débiles sin excavación profunda. Los códigos sísmicos japoneses recompensan los rellenos ligeros que reducen las cargas de inercia, mientras que las autopistas de Corea del Sur han estandarizado los bloques de EPS para proyectos de ampliación de rampas.

Europa demuestra una adopción constante impulsada por los mandatos de economía circular y los desafíos climáticos costeros. Alemania y Francia integran geofoam de contenido reciclado en obras de defensa contra inundaciones, alineándose con los objetivos de reducción de residuos de la Unión Europea. Las mejoras de autopistas inteligentes del Reino Unido especifican geofoam para minimizar los tiempos de cierre, apoyando los incentivos para contratistas vinculados a los ahorros en costos de demora para los usuarios. Los países nórdicos capitalizan tres décadas de datos de campo que validan la resiliencia del geofoam en condiciones de temperatura bajo cero, reforzando la confianza pública y la aprobación regulatoria para un uso ampliado.

Panorama regulatorio

La especificación del geofoam se basa en las normas ASTM para el poliestireno celular rígido utilizado en obras geotécnicas, en particular la ASTM D6817/D6817M para los tipos de material y los requisitos de propiedades físicas y dimensionales, y la ASTM D7180/D7180M como guía para su uso en proyectos geotécnicos. La contratación de obras públicas suele hacer referencia a estas normas, lo que tiende a impulsar a los proveedores hacia datos de ensayo documentados por terceros y prácticas de control/garantía de calidad coherentes para cumplir con los requisitos de presentación de los DOT y contratistas.

Para las aplicaciones relacionadas con la construcción, las disposiciones sobre plásticos de espuma en códigos modelo como el International Building Code (IBC) elevan el cumplimiento en materia de seguridad contra incendios. Estas disposiciones suelen exigir listados de agencias externas y ensayos de combustión superficial (ASTM E84 o UL 723) según el conjunto constructivo y el lugar de uso. Un ejemplo concreto es la especificación SP-230302 del Iowa DOT (implementada en marzo de 2025), que exige categorías de tipo de EPS según la ASTM D6817 y requiere la Certificación de Clasificación UL para el desempeño frente al fuego en proyectos contratados de relleno con EPS, lo que aumenta la importancia de los grados ignífugos certificados y la documentación conforme en las licitaciones.

Análisis de la cadena de valor

La cadena de valor comienza en el eslabón inicial con el suministro de resina de poliestireno (perlas de EPS e insumos de XPS) y paquetes de aditivos ignífugos, seguido de la conversión en instalaciones dedicadas de moldeo en bloque o extrusión. Para el geofoam de EPS, los productores suelen preexpandir las perlas con vapor, moldearlas en grandes bloques, curar los bloques (comúnmente entre 24 y 48 horas), y luego cortarlos con precisión y organizarlos según los planos del proyecto. Para el XPS, la extrusión continua entrega tableros o bloques con mayor uniformidad celular para aplicaciones sensibles a la humedad. La ASTM D6817 (especificación de material) y la ASTM D7180 (guía de uso) influyen en la aceptación y las presentaciones a lo largo de la cadena al definir expectativas mínimas de propiedades y prácticas de aplicación.

La diferenciación en el eslabón intermedio se centra en la capacidad de fabricación (corte CNC, numeración, embalaje y geometrías personalizadas), el soporte de ingeniería (diseño, almacenamiento temporal y planes de manejo) y la capacidad de proporcionar documentación de ensayo certificada alineada con los requisitos de los DOT y los códigos. En el eslabón final, la distribución está impulsada por la logística porque los bloques son voluminosos y de baja densidad. Esto favorece las huellas de fabricación regionales, la entrega justo a tiempo y la coordinación con contratistas civiles para reducir el almacenamiento en sitio y el riesgo de daños. Las limitaciones de transporte y manejo, junto con el tiempo de curado de los bloques de EPS, siguen siendo cuellos de botella recurrentes que determinan los plazos de entrega y el costo total instalado.

Panorama Competitivo

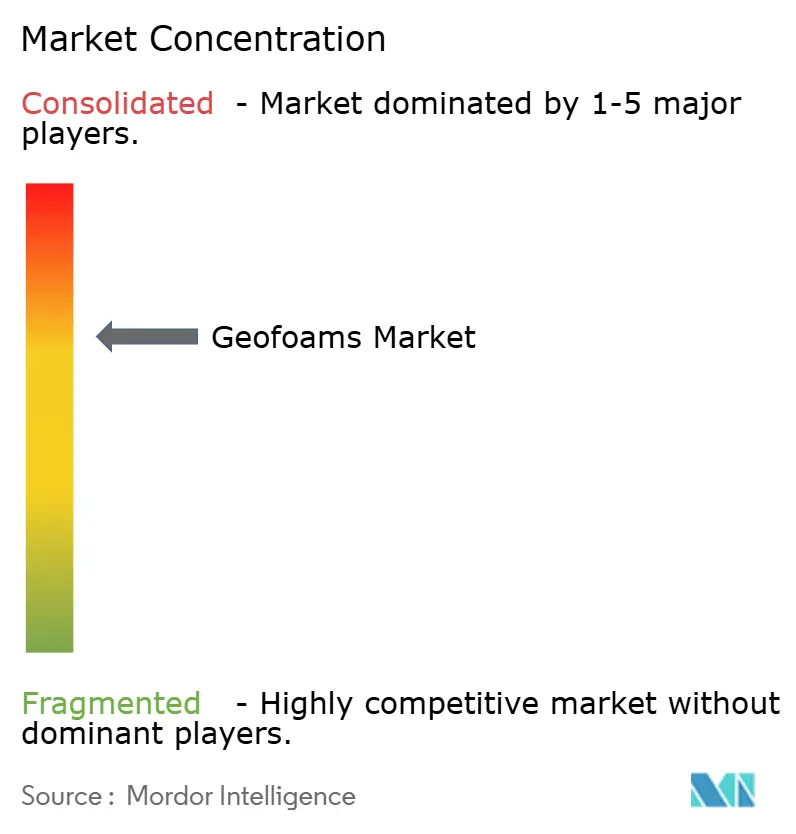

El mercado de geofoams sigue estando moderadamente consolidado, con los cinco principales actores controlando aproximadamente el 60% de los envíos globales. La integración vertical se está acelerando a medida que los grandes fabricantes de polímeros buscan capturar márgenes en la cadena de valor descendente. La adquisición de Plasti-Fab por parte de Carlisle por USD 259,5 millones en octubre de 2024 añadió capacidad de moldeo de bloques a su cartera de aislamiento, reforzando la seguridad del suministro en medio de la volatilidad de la resina. La expansión de 50.000 toneladas por año de Neopor de BASF en Ludwigshafen señala confianza en el crecimiento de la demanda y apoya a los clientes que licitan marcos de infraestructura a largo plazo.

La diferenciación estratégica se centra en la química retardante de llama, la innovación en contenido reciclado y los servicios de kits precortados que reducen la mano de obra en obra. Los especialistas regionales, particularmente en Escandinavia y Japón, crean nichos a través del soporte de ingeniería de proyectos y redes logísticas que abordan obras en sitios remotos. Las barreras de entrada incluyen prensas de moldeo de bloques de uso intensivo de capital, requisitos de auditoría ASTM D6817 y canales de especificación basados en relaciones dentro de las agencias de transporte. Se esperan fusiones y empresas conjuntas en Asia a medida que los proveedores de resina nacionales compiten por la participación del mercado descendente, mientras que los actores norteamericanos buscan alianzas de distribución para atender los estados de la Costa del Golfo y las Montañas Rocosas de rápido crecimiento.

La competencia emergente podría provenir de polímeros bioespumados en desarrollo en universidades, pero la preparación comercial sigue siendo posterior a 2030. En el ínterin, los actores establecidos probablemente perseguirán eficiencias de proceso incrementales, por ejemplo, ciclos de vapor de baja presión que reducen la energía en un 15%, mejorando las credenciales ESG y mejorando la competitividad en licitaciones públicas ponderadas por puntuación de carbono.

Líderes de la Industria de Geofoams

Alleguard

ARCAT, Inc.

Atlas Roofing Corporation

Beaver Plastics Ltd.

Carlisle Construction Materials LLC

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Existen oportunidades sin explotar donde las agencias de transporte y los equipos de diseño-construcción priorizan la recuperación rápida del cronograma y la minimización de las ventanas de cierre de carriles, ya que la instalación de geofoam traslada el trabajo de la compactación en campo a la colocación de bloques controlada en fábrica. En los Estados Unidos, las guías y especificaciones de diseño de los DOT respaldan vías de adopción repetibles, con casos de uso documentados como la guía del DOT del estado de Nueva York para el relleno de EPS como sustituto de suelo liviano, que ayuda a normalizar las adquisiciones y las presentaciones de diseño para proyectos de carreteras y accesos a puentes.

Otra oportunidad es una penetración más amplia en proyectos de edificación y de uso mixto que necesitan relleno liviano para podios, losas y obras de renovación, pero que deben cumplir con requisitos más estrictos de desempeño contra incendios. El enfoque cada vez más estricto en los protocolos de ensayo contra incendios y las certificaciones, por ejemplo los requisitos de clasificación UL incorporados en la especificación SP-230302 del Iowa DOT de marzo de 2025 y las disposiciones sobre plásticos de espuma en los marcos del IBC, incentiva a los proveedores a ampliar su oferta de productos ignífugos certificados y ensayados como conjunto, junto con paquetes de documentación trazables y organizados. En el lado de la oferta, las inversiones en capacidad de polímeros y EPS que respaldan insumos de poliestireno expandible de mayor calidad, como la ampliación planificada de la capacidad de Neopor de BASF en 50.000 toneladas métricas por año en Ludwigshafen (anunciada en octubre de 2024, con puesta en marcha prevista para principios de 2027), sustentan una vía hacia una mayor disponibilidad constante de materia prima para los conversores que atienden marcos de infraestructura.

Desarrollos recientes del sector

- Abril de 2026: Beaver Thermal Solutions destacó sus soluciones geotécnicas de EPS, incluido el geofoam, respaldadas por operaciones de fabricación en Alberta y Columbia Británica. El énfasis continuo en soluciones de geofoam personalizadas y soporte técnico refuerza la cobertura de suministro regional para proyectos de transporte y mejora del terreno que valoran los plazos de entrega cortos y los servicios de fabricación.

- Febrero de 2025: Carlisle Companies Incorporated anunció la adquisición de ThermaFoam, ampliando su presencia en el aislamiento de poliestireno expandido. El acuerdo profundiza el acceso verticalmente alineado a productos de EPS y puede mejorar la garantía de suministro para contratistas que especifican geofoam junto con sistemas de aislamiento más amplios.

- Agosto de 2024: Alleguard, respaldada por Wynnchurch Capital, adquirió Harbor Foam, LLC, un fabricante de productos de EPS con sede en Grandville, Michigan. La adquisición amplía la plataforma de EPS de Alleguard y expande la capacidad de fabricación y distribución que puede aprovecharse para el geofoam y aplicaciones de construcción relacionadas.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para este estudio, el mercado de geofoams se define como el valor de los bloques de espuma diseñados utilizados como relleno liviano y aislamiento en obras de construcción geotécnicas y civiles, donde la demanda está vinculada a la actividad de proyectos y los volúmenes de material especificados.

Exclusiones del alcance: excluimos las espumas de embalaje de propósito general y los plásticos de construcción que no son geofoam y que no se suministran ni especifican como bloques de geofoam para uso civil o geotécnico.

Descripción general de la segmentación

- Por Tipo

- Poliestireno Expandido (EPS)

- Poliestireno Extruido (XPS)

- Por Industria de Usuario Final

- Vías

- Edificios

- Por Geografía

- Asia-Pacífico

- China

- India

- Japón

- Corea del Sur

- Resto de Asia-Pacífico

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- Rusia

- Resto de Europa

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Oriente Medio y África

- Arabia Saudita

- Emiratos Árabes Unidos

- Sudáfrica

- Nigeria

- Resto de Oriente Medio y África

- Asia-Pacífico

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

El trabajo documental comienza con la construcción de una base de hechos clara en torno a la producción de la construcción y los lugares donde se utiliza el relleno liviano. Hicimos referencia a fuentes públicas como oficinas nacionales de estadística para el gasto en construcción, agencias de transporte y obras públicas para programas viales, y portales aduaneros para los flujos comerciales relacionados con polímeros y espuma, cuando fue pertinente.

Para mantener las suposiciones prácticas, también revisamos normas y notas de orientación de construcción y geotecnia, como las de departamentos de transporte y organismos de ingeniería, además de estudios revisados por pares sobre el desempeño del EPS/XPS en terraplenes y control de asentamientos. Los informes anuales de las empresas, las fichas técnicas de productos, las presentaciones a inversionistas y los comunicados de prensa creíbles nos ayudaron a comprender las combinaciones de aplicaciones típicas y la lógica de precios. Se utilizó de manera selectiva una suscripción de pago que cubre las finanzas corporativas y una base de datos de patentes para confirmar señales de capacidad y dirección tecnológica. Las fuentes documentales enumeradas aquí son ilustrativas y no exhaustivas, y también se utilizaron muchas otras referencias públicas para la recopilación de datos, la verificación cruzada y la aclaración.

Entrevistas y encuestas primarias

El trabajo primario se utilizó para poner a prueba los supuestos del modelo que son difíciles de observar en los datos públicos, especialmente cómo se especifica el geofoam en los proyectos, con qué frecuencia se sustituye por otro tipo de relleno y cómo se mueven los precios con la resina y el flete. Hablamos con una combinación equilibrada de fabricantes, conversores, distribuidores, contratistas y consultores de ingeniería en las principales regiones para poder comparar las señales de demanda con las realidades del lado de la oferta antes de finalizar las cifras.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 39% | Directivos (CXOs): 20% | APAC: 44% |

| Nivel medio: 41% | Líderes funcionales/de unidad: 39% | EMEA: 36% |

| Actores más pequeños: 20% | Gerentes: 41% | Américas: 20% |

Dimensionamiento y pronóstico del mercado

El dimensionamiento sigue una lógica descendente y ascendente, en la que primero reconstruimos el conjunto de demanda a partir de la actividad de construcción e infraestructura, y luego lo corroboramos utilizando verificaciones del lado de la oferta y de los canales. En la práctica, la construcción descendente utiliza indicadores como las carteras de proyectos de carreteras y puentes, la actividad de terraplenes y estabilización de taludes, las obras de cimentación de edificios en zonas de suelo blando, y la adopción típica del geofoam en estos trabajos. Estos se traducen luego en valor utilizando rangos de precios observados que reflejan el uso de EPS frente a XPS y los factores de costo locales.

Para mantener la estimación realista, también realizamos aproximaciones ascendentes selectivas utilizando señales muestreadas de capacidad y utilización, conversaciones sobre el rendimiento de los distribuidores y tamaños típicos de pedidos de proyectos, lo que ayuda a ajustar los totales donde las estadísticas públicas son escasas. Las brechas en los países más pequeños se manejan utilizando métricas indirectas como el crecimiento del gasto en construcción, la dependencia de importaciones de bloques de espuma y perfiles de proyectos similares, antes de normalizarse mediante la retroalimentación de las entrevistas.

Los pronósticos se construyen utilizando un análisis de escenarios respaldado por una visión multivariante de los principales impulsores, incluidos los presupuestos de infraestructura, los inicios residenciales y comerciales, la dirección de los precios de la resina y los costos logísticos. Los supuestos se revisan con los encuestados primarios para que el pronóstico refleje la rapidez con que cambia la adopción y cómo se transmiten los cambios de precios.

Validación de datos y ciclo de actualización

Los resultados se verifican con señales independientes, incluidas las tendencias del gasto en construcción, la actividad de adjudicación de infraestructura y el movimiento direccional de los insumos de polímeros, y luego un segundo analista los revisa para detectar valores atípicos antes de la aprobación final. Cuando una región muestra un salto que no se puede explicar por el cronograma del proyecto o los precios, volvemos a verificar la lógica de conversión y volvemos a contactar a los encuestados seleccionados para confirmar si el cambio es real.

El informe se actualiza anualmente, y se realizan actualizaciones provisionales cuando ocurren eventos importantes, como movimientos abruptos en los precios de la resina, anuncios importantes de infraestructura o adiciones significativas de capacidad. Antes de la entrega, se completa una nueva revisión para que el cliente reciba la visión más actual respaldada por supuestos coherentes y verificaciones documentadas.

Comparación de la estimación del mercado de geofoams de Mordor Intelligence con otras estimaciones publicadas

Los valores del mercado de geofoam publicados pueden variar incluso cuando parecen cubrir el mismo producto, porque las aplicaciones contabilizadas, el año de referencia y el enfoque de precios no siempre están alineados. Las diferencias también surgen de la forma en que cada estudio trata las combinaciones de EPS frente a XPS y si vincula la demanda a la actividad real de los proyectos o utiliza el crecimiento general de la construcción como un atajo.

Al hacer seguimiento de los indicadores de demanda vinculados a proyectos y actualizar los rangos de precios de EPS y XPS mediante validación por entrevistas, Mordor Intelligence mantiene el total de geofoams centrado en los bloques especificados para carreteras y edificios, en lugar de contabilizar usos de espuma adyacentes en embalaje o tableros de aislamiento general.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | USD 1.10 B (2026) | |

| Consultoría Global A | USD 1.14 B (2024) | Utiliza un año base anterior y un conjunto de aplicaciones más amplio que puede incluir de manera más explícita trabajos de estabilización de taludes y estructuras de contención, lo que modifica los totales cuando los ciclos de proyecto son irregulares. |

| Editorial del Sector B | USD 1.19 B (2025) | Utiliza un año base diferente y aplica precios promedio más altos y supuestos de traspaso más rápidos, lo que puede aumentar el valor incluso si los volúmenes físicos son similares. |

La dispersión en la tabla se explica principalmente por la selección del año base, la rigurosidad con que se filtran los usos finales para la demanda de bloques de geofoam, y la forma en que se aplican las actualizaciones de precios en las diferentes regiones. Cuando estos elementos se establecen con claridad y se verifican de manera coherente, el tamaño del mercado resultante es más fácil de reproducir y comparar a lo largo del tiempo.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de geofoams?

El tamaño del mercado de geofoams es de USD 1,10 mil millones en 2026 y se proyecta que alcance USD 1,47 mil millones en 2031.

¿Qué región se espera que crezca más rápido hasta 2031?

Se pronostica que Asia-Pacífico registre la CAGR más alta del 6,66%, impulsada por necesidades de inversión en infraestructura anuales de USD 1,7 billones.

¿Por qué los diseñadores eligen el poliestireno extruido sobre el poliestireno expandido?

El XPS ofrece menor absorción de agua y mayor resistencia a la compresión, lo que lo hace preferible en aplicaciones propensas a la humedad o de larga vida útil, a pesar de su mayor costo.

¿Cómo mejora el geofoam el rendimiento del acceso a los puentes?

Su densidad es aproximadamente el 1% de la del suelo, lo que minimiza el asentamiento diferencial y acelera los cronogramas de construcción, reduciendo la interrupción del tráfico.

¿Qué tendencias regulatorias configuran la demanda futura de geofoam?

Se espera que las directivas de economía circular que promueven el contenido reciclado, y las normas más estrictas de resistencia al fuego que requieren química retardante avanzada, influyan en la especificación de productos.

Última actualización de la página el: