Tamaño y Participación del Mercado de Agregados

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Volumen del Mercado (2026) | 62.14 Mil millones de toneladas |

| Volumen del Mercado (2031) | 84.23 Mil millones de toneladas |

| Tasa de crecimiento (2026 - 2031) | 6.27% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Agregados por Mordor Intelligence

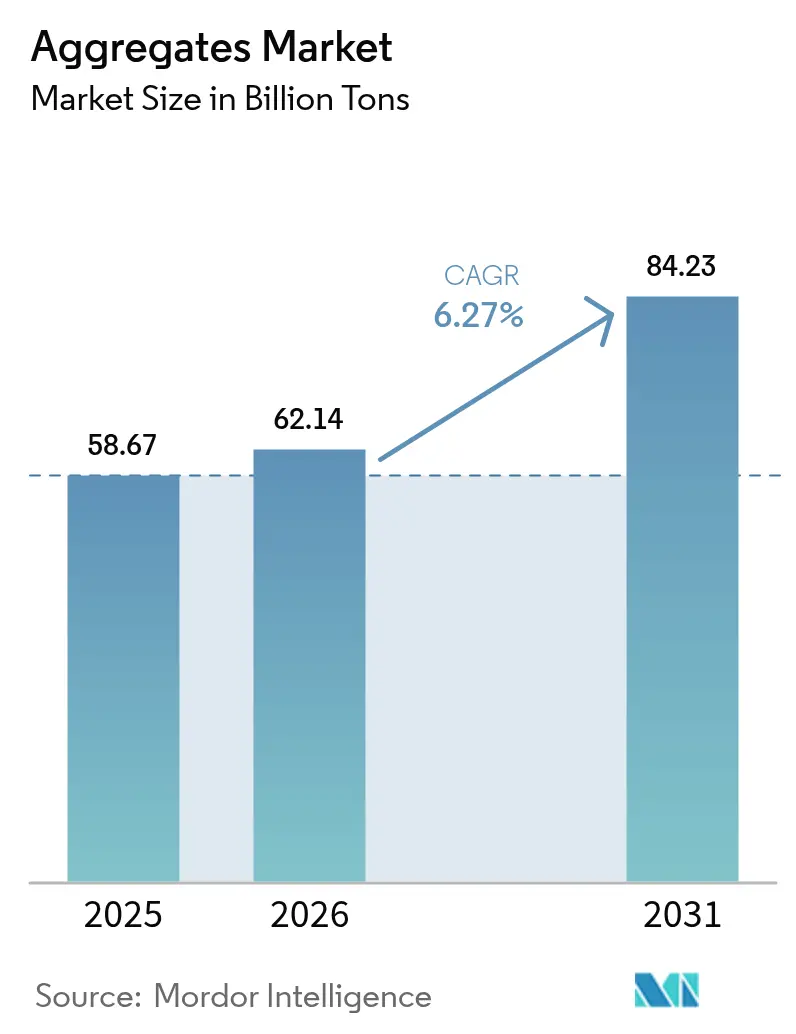

Se proyecta que el tamaño del Mercado de Agregados se expanda desde 58,67 mil millones de toneladas en 2025 y 62,14 mil millones de toneladas en 2026 hasta 84,23 mil millones de toneladas en 2031, registrando una CAGR del 6,27% entre 2026 y 2031. Los programas de inversión pública, las normas de contratación baja en carbono y la rápida migración urbana se combinan para impulsar la demanda a largo plazo de piedra extraída en cantera y reciclada. Los planes nacionales de infraestructura en Estados Unidos, India y Arabia Saudita traducen los presupuestos de política en flujos constantes de licitaciones que favorecen a los productores con reservas aseguradas y logística multimodal. La creciente dependencia del hormigón premezclado eleva los umbrales de calidad para el tamaño de partícula y el contenido de humedad, lo que intensifica la necesidad de materias primas lavadas y cribadas. La presentación de informes de emisiones pasa de ser voluntaria a obligatoria en las principales regiones compradoras, por lo que los proveedores de agregados que publican Declaraciones Ambientales de Producto obtienen una prima en el precio.

Conclusiones Clave del Informe

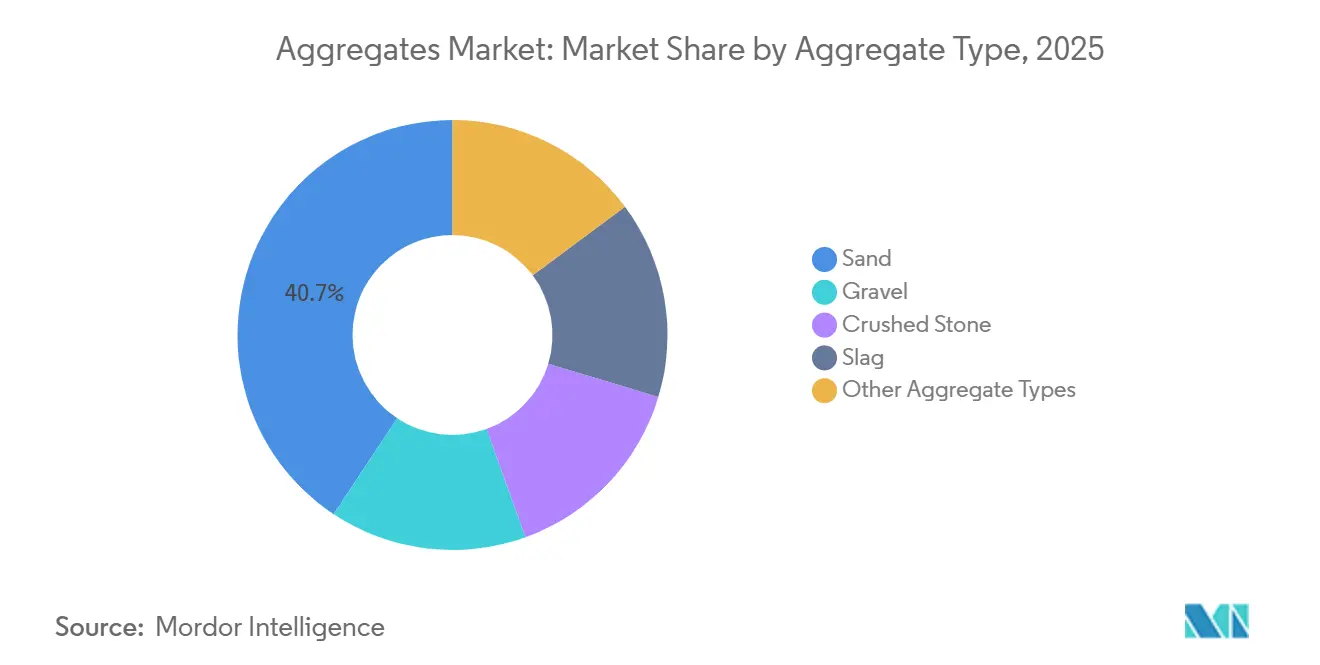

- Por tipo de agregado, la arena lideró con una participación de ingresos del 40,69% en 2025, mientras que otros tipos de agregados proyectan expandirse a una CAGR del 7,90% hasta 2031.

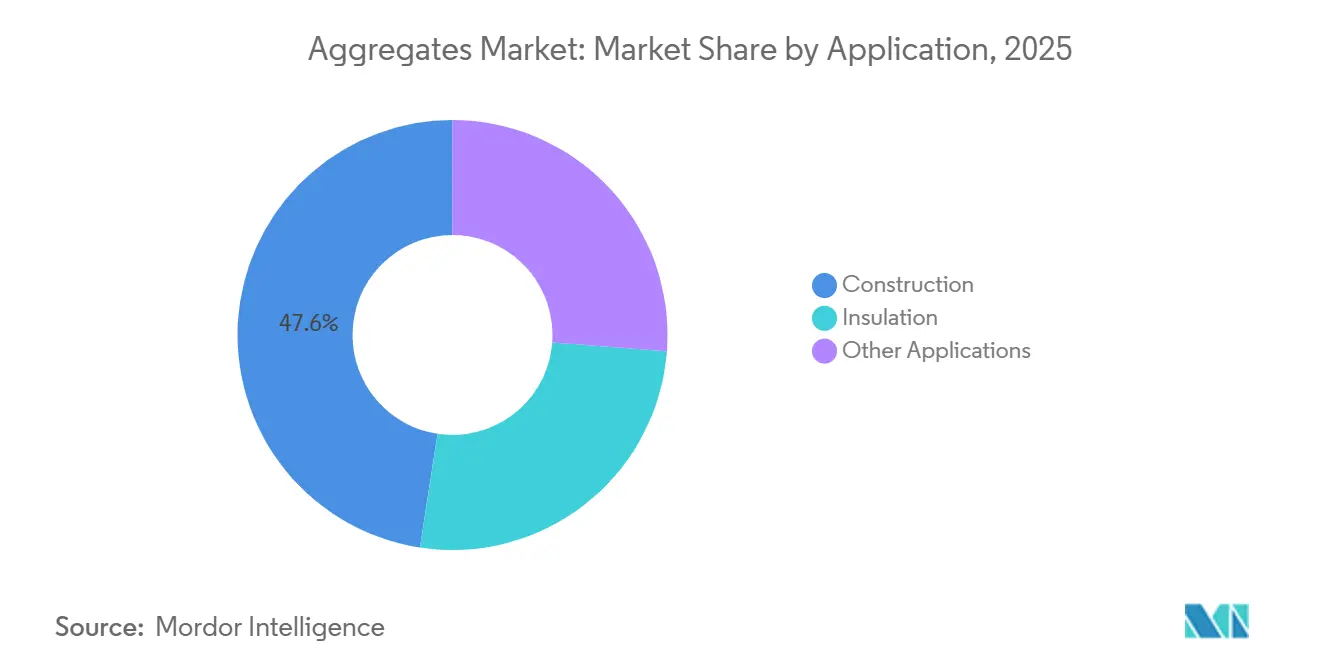

- Por aplicación, la construcción representó el 47,59% de la participación del mercado de Agregados en 2025 y se prevé que otras aplicaciones crezcan a una CAGR del 7,82% hasta 2031.

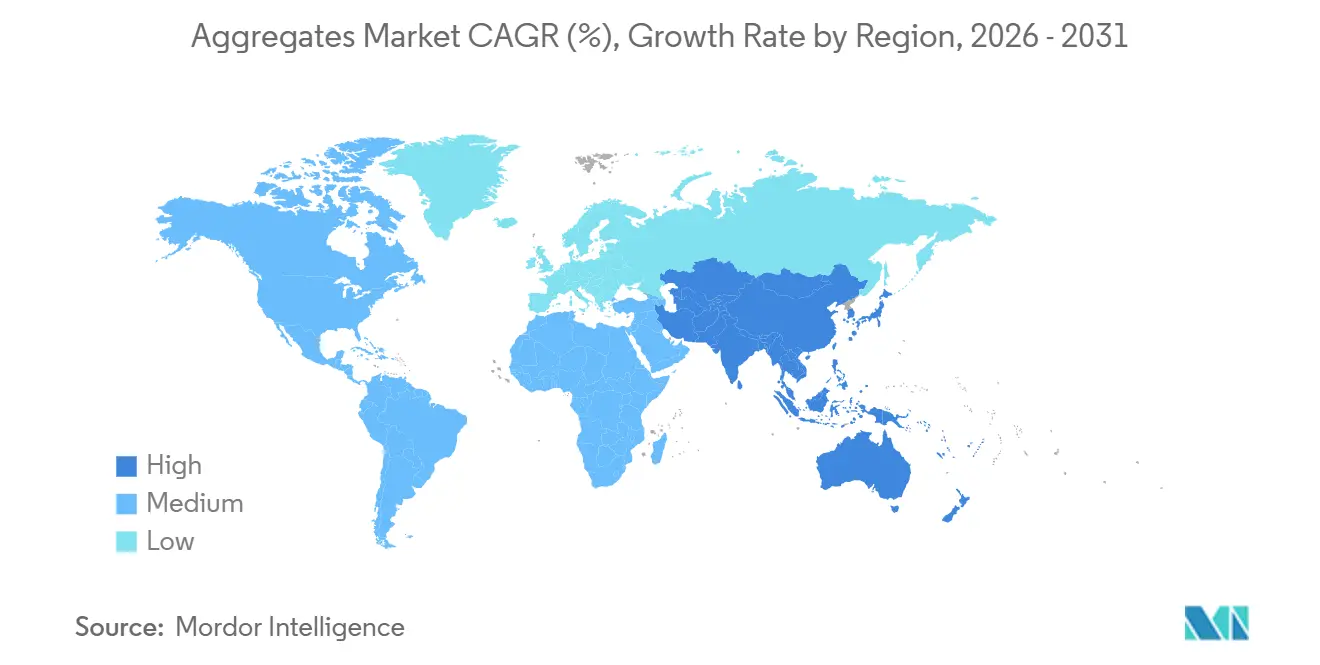

- Por geografía, Asia-Pacífico capturó el 52,60% de la industria de agregados en 2025 y avanza a una CAGR del 7,46% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Agregados

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Continuación del flujo de megaproyectos de infraestructura | +1.8% | Global, con concentración en Asia-Pacífico, Oriente Medio y América del Norte | Largo plazo (≥ 4 años) |

| Aceleración del cambio hacia mezclas de hormigón premezclado y de alta especificación | +1.2% | Global, liderado por centros urbanos en Asia-Pacífico y Europa | Mediano plazo (2-4 años) |

| Incentivos gubernamentales para materiales de construcción bajos en carbono | +0.9% | América del Norte y la UE, adopción temprana en mercados selectos de Asia-Pacífico | Mediano plazo (2-4 años) |

| Crecimiento de la demanda impulsado por la urbanización en las ciudades | +1.5% | Núcleo de Asia-Pacífico, con expansión hacia Oriente Medio y África | Largo plazo (≥ 4 años) |

| Agregados de blindaje contra radiación de alta densidad para programas de reactores modulares pequeños | +0.3% | América del Norte, Europa y países selectos de Asia-Pacífico con expansión nuclear | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Continuación del Flujo de Megaproyectos de Infraestructura

Las inversiones en canteras ahora se benefician de una visibilidad de una década, gracias a los presupuestos de infraestructura ampliados, lo que fortalece el mercado de agregados. Bajo la Ley de Inversión en Infraestructura y Empleos, Estados Unidos asignó una suma considerable para carreteras, puentes y servicios públicos, lo que generó un aumento en los contratos de agregados para 2025. Mientras tanto, el Plan Nacional de Infraestructura de India está canalizando inversiones significativas en autopistas y corredores de carga, enfatizando la necesidad de bases sólidas de piedra triturada. En el Golfo, el ambicioso proyecto NEOM de Arabia Saudita, junto con otros megaproyectos, proyecta consumir cantidades sustanciales de piedra para 2030, ejerciendo presión sobre las reservas regionales. Estas inversiones sustanciales no solo justifican el gasto de capital en trituradoras de alta capacidad y transportadores automatizados, impulsando la producción por hora, sino que también alientan a los productores a asegurar contratos de suministro a largo plazo con contratistas, gestionando eficazmente los riesgos de precio y volumen.

Aceleración del Cambio hacia Mezclas de Hormigón Premezclado y de Alta Especificación

Para 2025, se proyecta que el concreto premezclado represente una porción significativa de las colocaciones de concreto en las principales ciudades. Las plantas de dosificación, que se adhieren a una tolerancia de tamiz de ±3% para agregados y limitan la humedad al 5%, muestran una clara preferencia por materiales lavados y clasificados. Las directrices actualizadas de la Administración Federal de Carreteras abogan por mezclas de arcilla calcinada, reduciendo el contenido de cemento y aumentando simultáneamente el volumen de agregados por metro cúbico. Si bien la norma europea EN 206 exige pruebas de sílice reactiva —incurriendo en costos de cumplimiento pero mejorando la durabilidad—, los productores que invierten en laboratorios in situ y equipos de clasificación automatizados obtienen una ventaja, logrando el estatus de licitante preferido en licitaciones públicas que penalizan las variaciones.

Incentivos Gubernamentales para Materiales de Construcción Bajos en Carbono

En 2025, la presentación de informes sobre el carbono incorporado pasó de ser una mera aspiración a un mandato legal. La Ley de Reducción de la Inflación asigna fondos sustanciales a iniciativas de hormigón bajo en carbono, enfatizando la necesidad de declaraciones ambientales verificadas[1]Agencia de Protección Ambiental, "Subvenciones para Hormigón Bajo en Carbono," epa.gov . Mientras tanto, Canadá ha establecido un objetivo ambicioso: una reducción significativa del carbono incorporado en proyectos federales para 2030, un movimiento que impulsa la adopción de agregados reciclados. La Administración de Servicios Generales ahora prioriza a los proveedores que pueden documentar las emisiones derivadas de la energía de extracción y la logística. Este cambio crea una oportunidad lucrativa para las canteras que aprovechan la electricidad renovable. Los productores que electrifican sus camiones de acarreo o integran paneles solares en sus líneas de trituración están cosechando los beneficios, disfrutando de primas en los precios y recuperando sus inversiones de capital en menos de una década.

Crecimiento de la Demanda Impulsado por la Urbanización

Entre 2025 y 2050, las Naciones Unidas prevén una afluencia de residentes urbanos, predominantemente en Asia y África, que representarán la mayor parte de este crecimiento. Cada nuevo habitante urbano contribuye al consumo de piedra, principalmente para vivienda e infraestructura de transporte. En 2025, la Misión de Ciudades Inteligentes de India impulsó un aumento de la demanda en los municipios de segundo nivel. Las áreas metropolitanas del Sudeste Asiático invirtieron en proyectos de tránsito y saneamiento, con una fuerte dependencia de arena, grava y roca triturada. Cabe destacar que las construcciones de gran altura consumen más hormigón por metro cuadrado que sus contrapartes de baja altura, intensificando la demanda per cápita de agregados.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Elevados costos de transporte de última milla y volatilidad del precio del combustible | -1.1% | Global, agudo en regiones con canteras dispersas e infraestructura ferroviaria limitada | Corto plazo (≤ 2 años) |

| Procesos de obtención de permisos ambientales largos y restrictivos para nuevas canteras | -0.8% | América del Norte y la UE, emergente en mercados selectos de Asia-Pacífico | Mediano plazo (2-4 años) |

| Restricciones a la extracción de arena de río que causan escasez regional | -0.6% | Asia-Pacífico (India, China, Sudeste Asiático), localizado en zonas costeras y ribereñas | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Elevados Costos de Transporte de Última Milla y Volatilidad del Precio del Combustible

El transporte de agregados, pesados y de bajo valor, se vuelve antieconómico más allá de un recorrido en camión de 50 kilómetros. El diésel representó una porción significativa del costo de entrega, y las fluctuaciones en los precios del petróleo crudo redujeron los márgenes de los transportistas que carecían de programas de cobertura en el mercado de agregados. Si bien el transporte ferroviario se vuelve rentable después de 150 kilómetros, solo un pequeño porcentaje de la piedra de Estados Unidos fue transportada por tren, principalmente porque numerosas canteras carecían de desvíos ferroviarios. Debido a los mayores impuestos al diésel en Europa, los operadores comenzaron a experimentar con camiones de acarreo eléctricos e impulsados por hidrógeno. En 2025, flotas piloto fueron entregadas exitosamente a canteras en Suecia y Alemania. Las empresas integradas que poseen sus propias flotas y pueden optimizar los retornos de carga están en posición de beneficiarse de la volatilidad en la logística.

Procesos de Obtención de Permisos Ambientales Largos y Restrictivos para Nuevas Canteras

En América del Norte y Europa, la obtención de permisos ahora requiere una revisión ambiental, audiencias públicas y apelaciones, extendiéndose entre cuatro y seis años[2]Asociación Europea de Áridos, "Prácticas de Cantería Sostenible," uepg.eu. En 2024, los procedimientos en virtud de la Ley de Política Ambiental Nacional en Estados Unidos añadieron 18 meses adicionales a la expansión de una cantera de caliza. En Alemania, las nuevas graveras deben proporcionar compensaciones de biodiversidad que dupliquen el área perturbada, lo que genera un aumento en los costos de capital iniciales. Estos desafíos regulatorios no solo obstaculizan la entrada de nuevos participantes al mercado, sino que también refuerzan la posición de los actores establecidos con permisos existentes. Esta dinámica limita la competencia de precios regional y reduce la capacidad de respuesta de la oferta.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Agregado: Los Materiales Reciclados Ganan Terreno a Medida que la Dominancia de la Arena se Erosiona

La arena mantuvo una participación del 40,69% en la industria de agregados en 2025, reflejando su papel central en el mortero y el acabado del concreto. Se proyecta que otros tipos de agregados registren una CAGR del 7,90%, la más alta entre las categorías, a medida que las medidas de política limitan la extracción de arena natural. La participación de la arena manufacturada en las necesidades de árido fino de India aumentó significativamente en 2025, en gran parte debido al endurecimiento de los suministros derivado de las prohibiciones de arena de río. La piedra triturada sigue siendo la opción principal para bases de carreteras y balasto ferroviario. La grava encuentra su nicho en las capas de drenaje, donde sus partículas redondeadas mejoran la infiltración. Los agregados de escoria, conocidos por sus propiedades hidráulicas latentes que aumentan la durabilidad, siguen estando influenciados por las tendencias en la producción de acero.

Para 2025, la Directiva Marco de Residuos de la Unión Europea tiene como objetivo impulsar el uso de concreto reciclado en Alemania y los Países Bajos, estableciendo un objetivo de recuperación para los residuos de construcción y demolición. El cumplimiento de las normas de calidad ISO 10426, que exigen pruebas de reactividad y cloruros, está fomentando protocolos de laboratorio estandarizados. Los productores que invierten en trituradoras móviles cerca de los sitios de demolición no solo están reduciendo las distancias de transporte, sino también recortando las emisiones, una métrica cada vez más monitoreada por los compradores públicos. A medida que los departamentos de adquisiciones municipales priorizan contratos con mayor contenido de material reciclado, el mercado de materiales alternativos en agregados está preparado para un crecimiento sostenido.

Por Aplicación: La Construcción Domina mientras los Usos Especializados se Aceleran

En 2025, la construcción representó el 47,59% del volumen global, con proyectos viales que utilizaron por sí solos cantidades sustanciales de capa base por kilómetro. Las mejoras ferroviarias dependieron de balasto de granito de alta resistencia, garantizando que los valores de abrasión se mantuvieran por debajo de un determinado umbral. Para cumplir con los códigos de valor R más estrictos introducidos en 2025, el aislamiento de edificios recurrió a arcilla expandida ligera y pómez. Mientras tanto, se anticipa que otras aplicaciones, incluidas la energía eólica marina y la energía nuclear, se expandan a una CAGR del 7,82% hasta 2031, especialmente con la creciente prominencia de los paneles acústicos.

La energía eólica marina está preparada para impulsar el mercado de agregados, ya que cada cimentación de turbina requiere cantidades sustanciales de roca de protección contra la socavación. Además, los reactores modulares pequeños están optando por piedra de barita o magnetita para el blindaje contra la radiación, con precios que superan significativamente a los materiales de construcción estándar. Si bien estos nichos especializados pueden ser modestos en tonelaje, ofrecen ventajas de margen que pueden contrarrestar los márgenes más ajustados observados en el suministro de construcción más estandarizado. Los productores que pueden certificar la densidad y la mineralogía se encuentran bien posicionados en estos segmentos lucrativos.

Análisis Geográfico

Asia-Pacífico dominó el 52,60% del volumen del mercado global en 2025 y se prevé que avance a una CAGR del 7,46% hasta 2031. Bajo el actual Plan Quinquenal, la demanda interna de China se ha estabilizado, respaldada por inversiones en ferrocarriles urbanos y redes de energía renovable. La iniciativa de autopistas Bharatmala de India está destinada a consumir una cantidad sustancial de piedra triturada para 2027. Indonesia, Vietnam y Filipinas han comprometido colectivamente fondos significativos para proyectos de tránsito y saneamiento. Cabe destacar que la extensión del metro de Yakarta ha realizado un pedido de una cantidad considerable de balasto. A pesar de enfrentar restricciones ambientales esporádicas sobre la extracción de arena de río, estas iniciativas anclan firmemente la industria de agregados en la región.

En 2025, América del Norte experimentó un notable aumento en el volumen, impulsado por la promulgación de la Ley de Inversión en Infraestructura y Empleos. Solo Estados Unidos consumió una cantidad significativa, con la demanda concentrada en Texas, California y Florida, estados que son corredores de crecimiento fundamentales tanto para la población como para el transporte de carga. En Canadá, las iniciativas de adaptación climática incrementaron la demanda en Columbia Británica y Alberta. Simultáneamente, la tendencia de México hacia el nearshoring ha catalizado un aumento en la construcción de parques industriales en Nuevo León y Guanajuato. Dada la escasez de infraestructura ferroviaria, el mercado depende en gran medida de flotas de camiones, lo que lo hace sensible a las fluctuaciones en los precios del combustible.

La industria de agregados de Europa se mantuvo estable en 2025. Si bien Alemania encabezó los gráficos de volumen, canalizó una mayor parte de sus inversiones hacia la electrificación ferroviaria, una medida que demanda menos piedra en comparación con la repavimentación de autopistas. Entre 2024 y 2026, el proyecto HS2 del Reino Unido utilizó una cantidad significativa de roca triturada, fortaleciendo las canteras regionales. Mientras tanto, las naciones nórdicas asignaron recursos a la infraestructura ártica, requiriendo agregados resistentes a las heladas con una tasa de absorción inferior al dos por ciento. Aunque América del Sur y el África Subsahariana manejan volúmenes menores, presentan oportunidades de crecimiento lucrativas. Para 2030, la megaciudad NEOM de Arabia Saudita y los preparativos para la Expo 2030 de los Emiratos Árabes Unidos proyectan crear un aumento anual de la demanda, ejerciendo presión sobre las cadenas de suministro locales.

Panorama Competitivo

El mercado de agregados está moderadamente fragmentado. La adopción de tecnología separa a los líderes de los rezagados. Los relevamientos con drones reducen el error de inventario, los algoritmos predictivos aumentan el tiempo de actividad de las trituradoras y el despacho por GPS reduce el consumo de combustible en ralentí. Los operadores medianos que retrasan la digitalización enfrentan listas de licitaciones cada vez más reducidas, ya que los contratistas prefieren proveedores con portales de inventario en tiempo real. Mientras tanto, el espacio de crecimiento es visible en los agregados reciclados y los materiales con carbono negativo. Las empresas de gestión de residuos y las empresas emergentes de tecnología limpia desafían a los actores establecidos en los centros de reciclaje urbano, pero los operadores de canteras que despliegan unidades de trituración móviles cerca de los sitios de demolición protegen su participación. Los actores establecidos monitorean este riesgo invirtiendo en agregados especializados que mantienen relevancia en compuestos avanzados. La asignación de capital ahora se inclina hacia reservas en regiones con ventanas de permisos más cortas, redes eléctricas de baja intensidad de carbono y proximidad a megaproyectos, lo que subraya un giro estratégico del volumen bruto hacia la resiliencia.

Líderes de la Industria de Agregados

HOLCIM

CRH

Heidelberg Materials AG

Cemex S.A.B DE C.V.

Vulcan Materials Company

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Noviembre de 2024: Summit Materials, Inc. celebró un acuerdo definitivo para ser adquirida por Quikrete Holdings, Inc. por 11.500 millones de USD, incluida la deuda. La transacción combina los negocios de agregados, cemento y hormigón premezclado de Summit Materials, Inc.

- Julio de 2024: Heidelberg Materials AG anunció un acuerdo de compra definitivo para adquirir Highway Materials, Inc., uno de los mayores productores independientes de agregados y asfalto en el mercado del Gran Filadelfia. La adquisición abarca cuatro canteras de piedra triturada, nueve plantas de asfalto de mezcla en caliente, dos operaciones de relleno limpio, una instalación de reciclaje de hormigón y un negocio de servicios de construcción.

Alcance del Informe del Mercado Global de Agregados

El agregado es una amplia categoría de material particulado de grano grueso a medio utilizado en actividades de construcción, que incluye arena, grava, piedra triturada, escoria, hormigón reciclado y agregados geosintéticos.

El mercado de agregados está segmentado por tipo de agregado, aplicación y geografía. Por tipo de agregado, el mercado se segmenta en arena, grava, piedra triturada, escoria y otros tipos de agregados (por ejemplo, reciclados, manufacturados). Por aplicación, el mercado se segmenta en construcción, aislamiento y otras aplicaciones. El informe también cubre los tamaños de mercado y las previsiones para el mercado de agregados en 17 países de las principales regiones. Para cada segmento, el dimensionamiento y las previsiones del mercado se han realizado en términos de volumen (toneladas).

| Arena |

| Grava |

| Piedra Triturada |

| Escoria |

| Otros Tipos de Agregados (Reciclados, Manufacturados, etc.) |

| Construcción | Edificios |

| Ferrocarriles | |

| Carreteras | |

| Otros | |

| Aislamiento | |

| Otras Aplicaciones |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Países de la ASEAN | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Países Nórdicos | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipo de Agregado | Arena | |

| Grava | ||

| Piedra Triturada | ||

| Escoria | ||

| Otros Tipos de Agregados (Reciclados, Manufacturados, etc.) | ||

| Por Aplicación | Construcción | Edificios |

| Ferrocarriles | ||

| Carreteras | ||

| Otros | ||

| Aislamiento | ||

| Otras Aplicaciones | ||

| Por Geografía | Asia-Pacífico | China |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Países de la ASEAN | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Países Nórdicos | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Qué volumen en toneladas alcanza el mercado global de áridos para 2031?

Las previsiones indican 84,23 mil millones de toneladas para 2031, lo que refleja una CAGR del 6,27% desde los 62,14 mil millones de toneladas en 2026.

¿Qué región contribuye más a la demanda de áridos en la actualidad?

Asia-Pacífico lidera con el 52,60% del volumen global en 2025 y sigue siendo la zona de mayor crecimiento.

¿Qué tamaño tiene el segmento de arena dentro de la industria de áridos?

La arena representó el 40,69% de la participación del mercado de áridos en 2025, convirtiéndola en la categoría individual dominante.

¿Qué tendencia respalda el creciente uso de áridos reciclados?

El endurecimiento de las regulaciones sobre la extracción de arena y los objetivos de economía circular impulsan una CAGR proyectada del 7,90% para las alternativas recicladas y manufacturadas.

¿Cómo están influyendo los precios del combustible en los proveedores de áridos?

Las fluctuaciones del diésel incrementan los costes de entrega, por lo que los productores integrados cubren el riesgo del combustible y prueban camiones de acarreo eléctricos para proteger los márgenes.

¿Qué aplicación fuera de la construcción está creciendo más rápidamente?

La energía eólica marina y el blindaje nuclear impulsan otras aplicaciones hacia una CAGR del 7,82% hasta 2031 debido a sus elevados requerimientos de piedra.

Última actualización de la página el: