Tamaño y Participación del Mercado de Tuberías y Accesorios de Fontanería de Acero Inoxidable

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 5.38 Mil millones de dólares |

| Tamaño del Mercado (2031) | 6.79 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.78% CAGR |

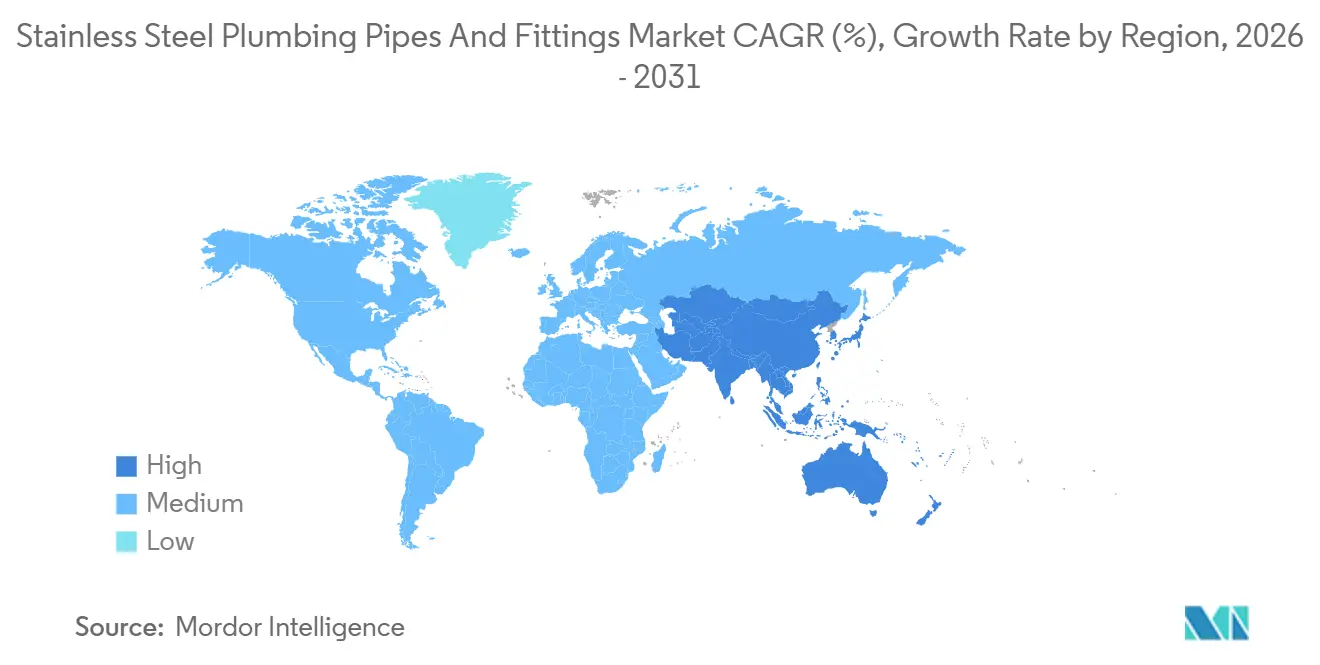

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

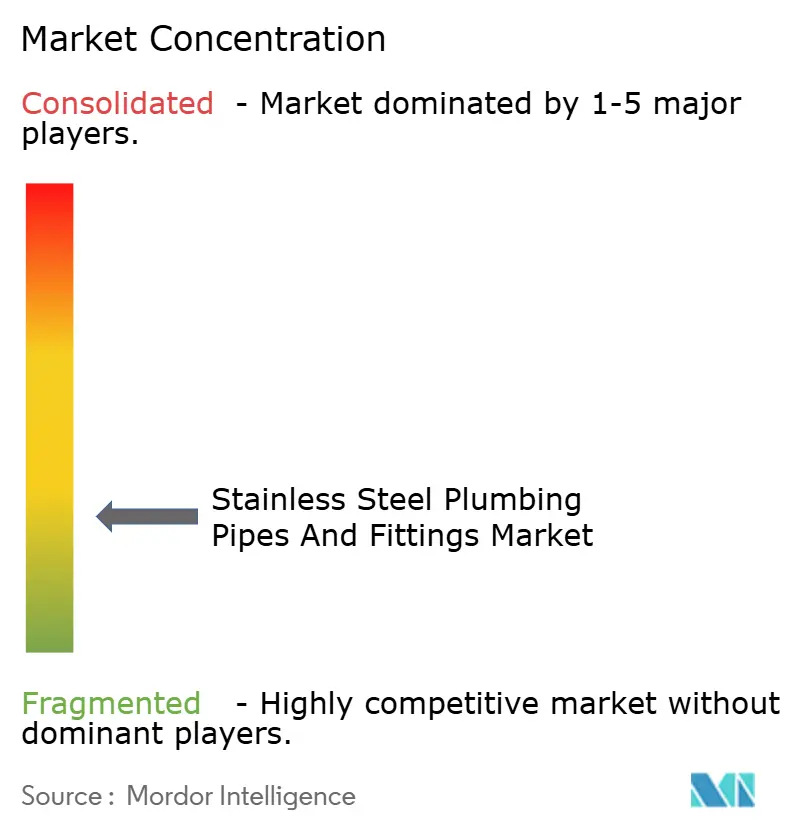

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Tuberías y Accesorios de Fontanería de Acero Inoxidable por Mordor Intelligence

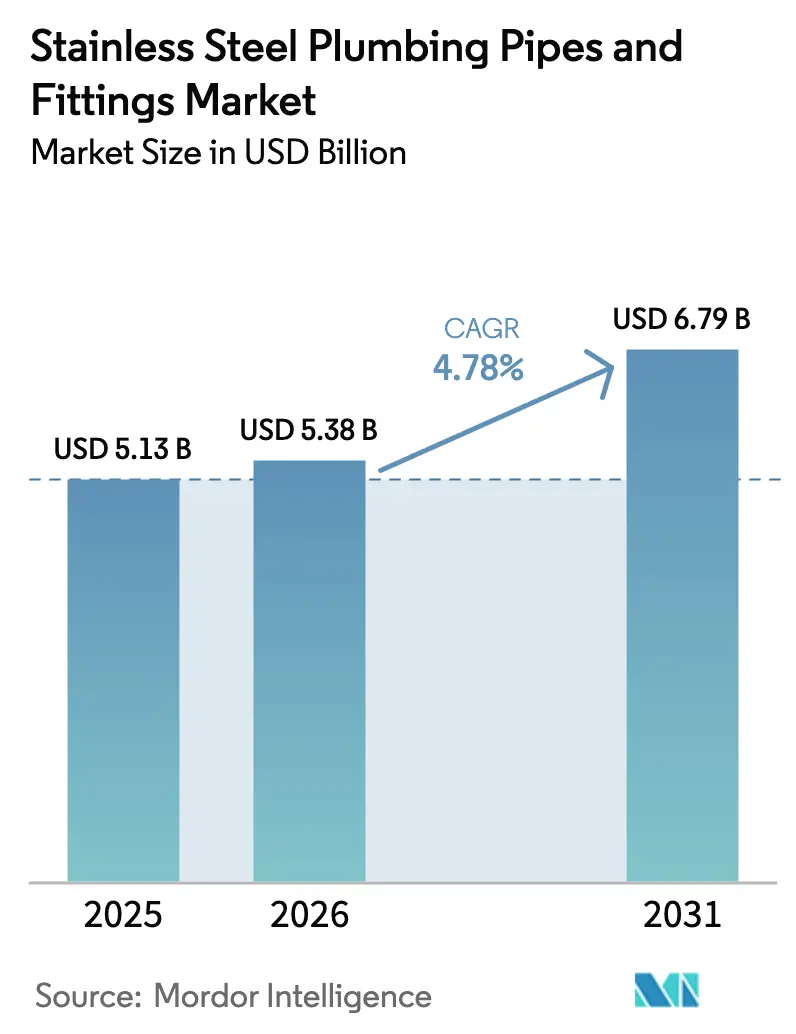

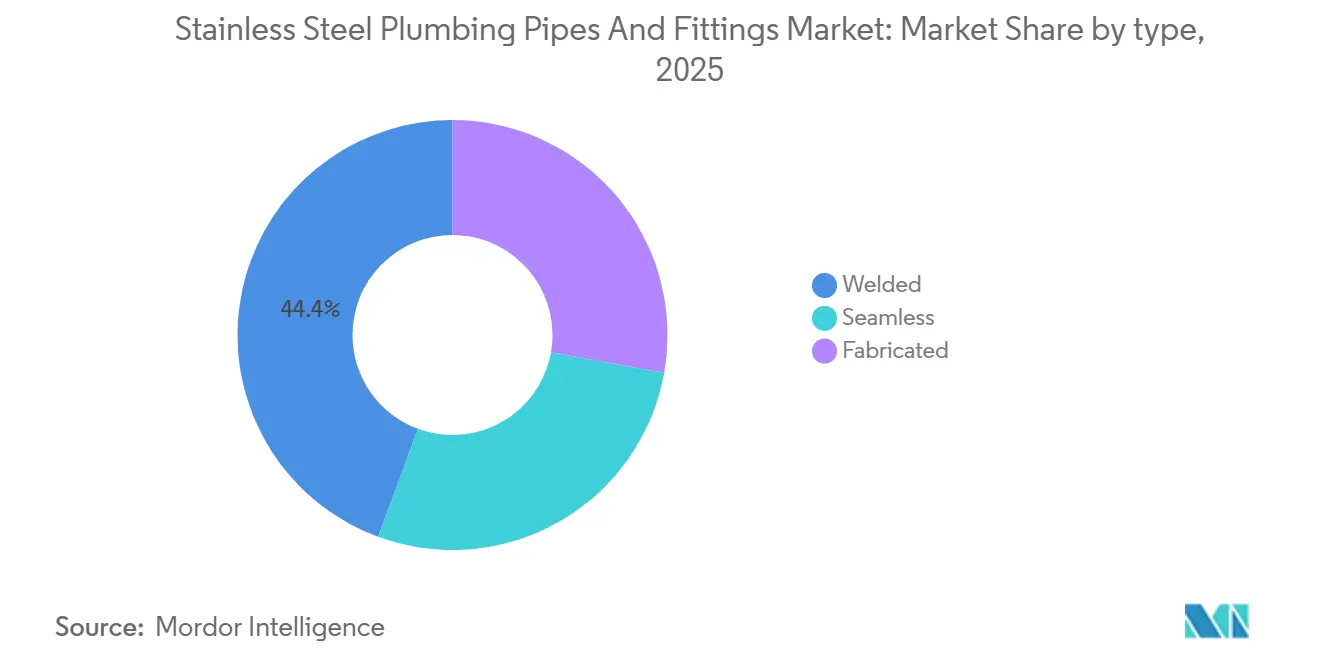

El tamaño del Mercado de Tuberías y Accesorios de Fontanería de Acero Inoxidable fue valorado en USD 5,13 mil millones en 2025 y se estima que crecerá desde USD 5,38 mil millones en 2026 hasta alcanzar USD 6,79 mil millones en 2031, a una CAGR del 4,78% durante el período de previsión (2026-2031). Los fabricantes organizados están ampliando su presencia a un ritmo anual del 6,12%, mientras que los canales de comercio electrónico escalan aún más rápido al 6,42%, lo que indica que la eficiencia de distribución está volviéndose tan decisiva como el volumen de envíos. El acero inoxidable representa el 32,46% de los ingresos de 2025, aunque los competidores de polietileno están creciendo a una CAGR del 6,24% a medida que las reformas residenciales buscan menores costos iniciales. Las tuberías soldadas continúan dominando las líneas de agua potable de gran diámetro con una participación de valor del 44,38% en 2025, pero las variantes sin costura están ganando terreno en nichos de alta presión a una CAGR del 6,18%. América del Norte y Europa están reemplazando las líneas heredadas para cumplir con mandatos más estrictos de libre de plomo, mientras que Asia-Pacífico, que ya concentra el 49,52% de los ingresos de 2025, está encaminada hacia un crecimiento del 5,94% impulsado por programas de acceso urbano al agua.

Conclusiones Clave del Informe

- Por tipo, las tuberías soldadas representaron el 44,38% de la participación del mercado de tuberías de fontanería de acero inoxidable en 2025, y se prevé que las tuberías sin costura se expandan a una CAGR del 6,18% hasta 2031.

- Por estructura de mercado, el segmento organizado representó el 61,27% del tamaño del mercado de tuberías de fontanería de acero inoxidable en 2025 y se proyecta que crezca a una CAGR del 6,12% hasta 2031.

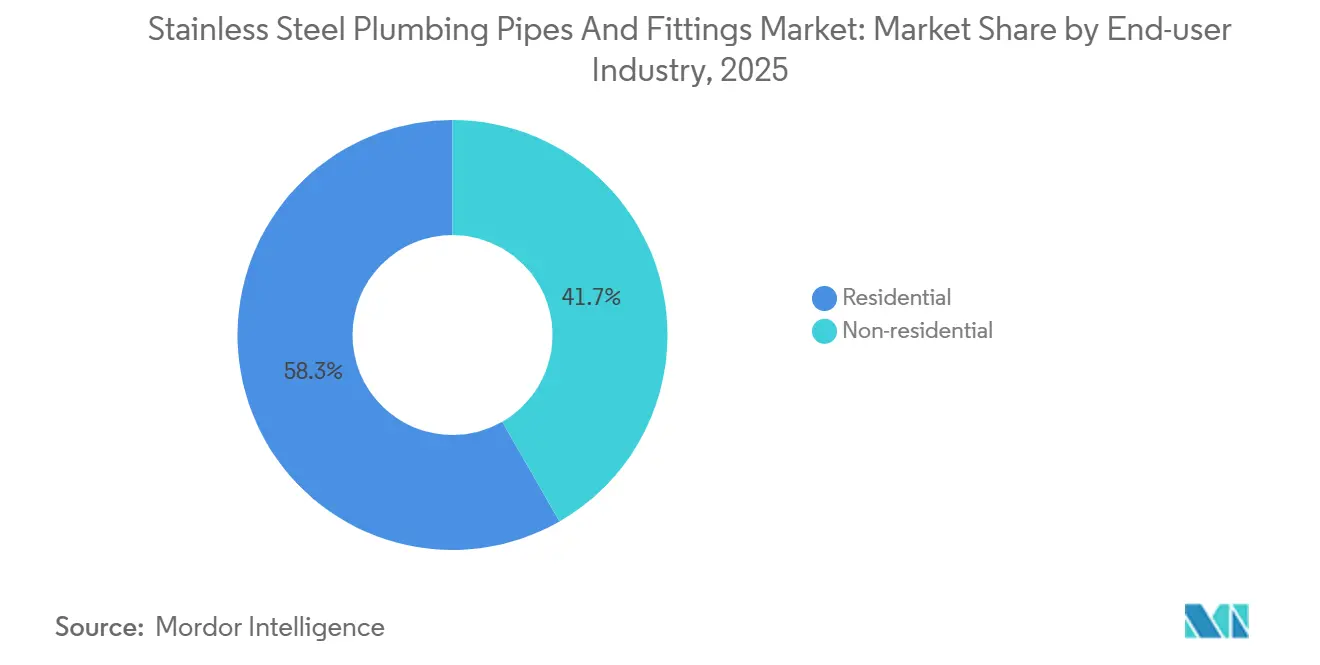

- Por industria de usuario final, el segmento residencial representó el 58,34% del tamaño del mercado de tuberías de fontanería de acero inoxidable en 2025. El segmento no residencial avanza a una CAGR del 6,31% hasta 2031.

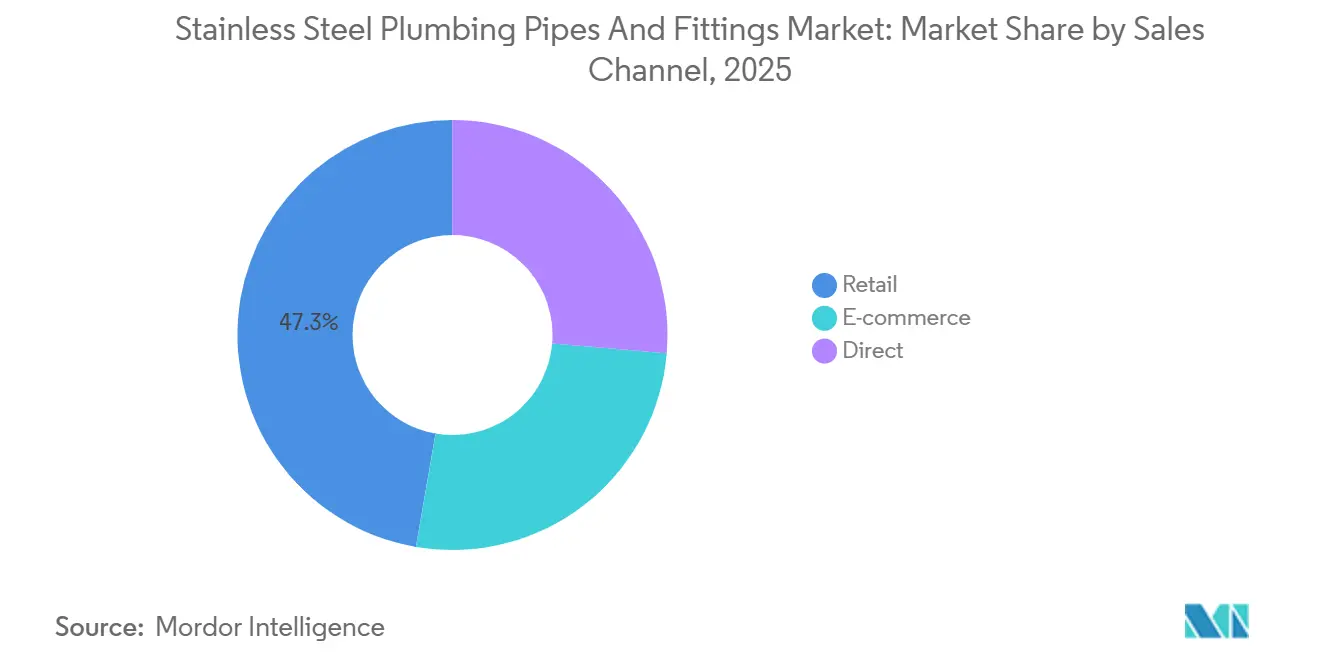

- Por canal de ventas, el comercio minorista representó el 47,29% de la participación del mercado de tuberías de fontanería de acero inoxidable en 2025, y se prevé que el comercio electrónico se expanda a una CAGR del 6,42% hasta 2031.

- Por geografía, Asia-Pacífico controló el 49,52% del valor de 2025 y está creciendo a una CAGR del 5,94% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Tuberías y Accesorios de Fontanería de Acero Inoxidable

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Crecimiento de la construcción residencial y no residencial | +1.8% | Global, con concentración en Asia-Pacífico (China, India, Indonesia), Oriente Medio (Arabia Saudita, Emiratos Árabes Unidos) y América del Norte | Mediano plazo (2-4 años) |

| Regulaciones más estrictas sobre la calidad del agua potable | +1.2% | América del Norte, Europa, con extensión a los centros urbanos de Asia-Pacífico | Largo plazo (≥ 4 años) |

| Auge de infraestructura en economías emergentes | +1.5% | Asia-Pacífico (India, Indonesia, Vietnam, Tailandia), Oriente Medio (Arabia Saudita, Emiratos Árabes Unidos, Qatar), América del Sur (Brasil) | Largo plazo (≥ 4 años) |

| Avances en tecnologías de soldadura y conformado | +0.7% | Global, con adopción temprana en América del Norte, Europa y Japón | Mediano plazo (2-4 años) |

| Impulso de la certificación de edificios verdes | +0.6% | América del Norte, Europa, con tracción emergente en Asia-Pacífico (Singapur, India) | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Crecimiento de la Construcción Residencial y No Residencial

Los centros de datos, las salas limpias farmacéuticas y las plantas de procesamiento de alimentos están priorizando ahora las tuberías libres de corrosión, eclipsando al otrora dominante sector de la vivienda. En 2024, el gasto en construcción no residencial de Estados Unidos experimentó un crecimiento significativo. En contraste, el gasto residencial registró un aumento más moderado. El gasto de China en conservación del agua, tras un ascenso meteórico en los primeros diez meses de 2024, se estabilizó en julio de 2025. La Misión Jal Jeevan de India, que logró un avance sustancial en instalaciones de grifos rurales a mediados de 2025, impulsó la demanda de tuberías de acero inoxidable en zonas con agua subterránea clorada. Alemania, aprovechando la Ola de Renovación de la UE, reportó una notable facturación en construcción en 2024. Mientras tanto, el ambicioso proyecto Nusantara de Indonesia está destinado a ampliar aún más el mercado de tuberías de fontanería de acero inoxidable.

Regulaciones Más Estrictas sobre la Calidad del Agua Potable

Bajo las Mejoras a la Norma de Plomo y Cobre de 2024 de la Agencia de Protección Ambiental de Estados Unidos, los municipios deben reemplazar todas las líneas de servicio de plomo[1]Agencia de Protección Ambiental de Estados Unidos, "Mejoras a la Norma de Plomo y Cobre, 2024," epa.gov. La Agencia de Protección Ambiental define "libre de plomo" como un contenido promedio ponderado que los grados 304 y 316L del acero inoxidable cumplen de manera inherente. Mientras tanto, la Directiva revisada sobre el Agua Potable de Europa, cuya aplicación está prevista para 2027, obliga a los municipios a reemplazar las tuberías de hierro corroídas por alternativas más resistentes a la corrosión[2]Comisión Europea, "Directiva Revisada sobre el Agua Potable," ec.europa.eu. Estos cambios regulatorios están impulsando el mercado de tuberías de fontanería de acero inoxidable, ya que los servicios públicos priorizan cada vez más materiales reconocidos por su durabilidad y larga vida útil. Además, la actualización de 2024 de BREEAM incentiva los sistemas de distribución sin fugas, promoviendo aún más las instalaciones de acero inoxidable en edificios que buscan certificación verde.

Auge de Infraestructura en Economías Emergentes

En Asia-Pacífico y Oriente Medio, los megaproyectos están impulsando el crecimiento. Vietnam ha asignado recursos significativos para iniciativas de infraestructura, con especial atención en mejorar la durabilidad de las tuberías en ciudades vulnerables a inundaciones. Mientras tanto, Tailandia está invirtiendo en gestión del agua dentro de su Corredor Económico del Este. En Arabia Saudita, el proyecto NEOM, previsto para estar parcialmente completado en 2025, está integrando tuberías de acero inoxidable en su complejo de hidrógeno verde. En Brasil, una ley de saneamiento exige una inversión sustancial, abriendo simultáneamente oportunidades para licitaciones municipales específicamente destinadas a proveedores de acero inoxidable.

Avances en Tecnologías de Soldadura y Conformado

Los sistemas TIG orbital, que cumplen con las normas ASTM A814, reducen el tiempo de instalación y garantizan soldaduras consistentes. Mientras tanto, las técnicas híbridas de láser-arco permiten soldaduras de un solo paso en paredes de 10 mm, un avance crucial para las opciones sin costura en circuitos de ultra-pureza. En 2024, la revisión de la norma AWS D10.4M endureció los límites del número de ferrita, orientando a los contratistas hacia la automatización. Dichos avances no solo abordan la escasez de soldadores certificados, sino que también mejoran la integridad del ciclo de vida, ampliando así el mercado de tuberías de fontanería de acero inoxidable.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad de los precios del níquel y el cromo | -1.1% | Global, con sensibilidad aguda en Asia-Pacífico y Europa debido a la dependencia de las importaciones | Corto plazo (≤ 2 años) |

| Competencia de tuberías de PVC/PEX | -0.9% | América del Norte, Europa, con presión emergente en los segmentos residenciales de Asia-Pacífico | Mediano plazo (2-4 años) |

| Escasez de soldadores de acero inoxidable certificados | -0.6% | América del Norte, Europa, con restricciones localizadas en los megaproyectos de Oriente Medio | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad de los Precios del Níquel y el Cromo

En 2024-2025, los problemas de suministro en Sudáfrica provocaron oscilaciones en los precios del cromo. Mientras tanto, los precios del níquel en Londres, influenciados por el aumento de la demanda de baterías, experimentaron fluctuaciones. Además, un incremento en los costos de aleación podría reducir los márgenes de las tuberías, llevando a compradores sensibles al precio a considerar alternativas como el PVC o el cobre.

Competencia de Tuberías de PVC/PEX

Los constructores suelen optar por el PVC Cédula 40 en lugar del acero inoxidable 304, más costoso. Esta brecha de precios se reduce únicamente cuando los códigos de construcción exigen metal o cuando la química del agua es particularmente agresiva. El PEX-A, que ya concentra una participación significativa de los trabajos de retuberización en Estados Unidos, opera bajo las aprobaciones ASTM F876 y NSF 61. Si bien el acero inoxidable sigue siendo la opción preferida para cocinas, salas limpias y columnas de edificios de gran altura con límites de servicio de 200 °C, la creciente adopción de variantes de PEX de mayor temperatura representa un desafío a mediano plazo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: Las Soldadas Controlan la Escala, las Sin Costura Capturan Nichos de Alta Presión

Los productos soldados generaron el 44,38% de los ingresos de 2025 al destacarse en tuberías principales de más de 6 pulgadas que operan por debajo de 150 psi. Los tubos sin costura, libres de soldaduras longitudinales, están creciendo a una CAGR del 6,18% al servir circuitos de vapor a 3.000 psi, hidrógeno y ultra-pureza que rechazan la contaminación por grietas en las soldaduras. La norma ASTM A312 establece una clara diferencia en las pruebas hidrostáticas entre ambos, justificando la prima de precio de los tubos sin costura. Los proyectos municipales como la Misión Jal Jeevan de India priorizan las tuberías soldadas para las derivaciones laterales, mientras que las salas limpias farmacéuticas optan por defecto por tuberías sin costura electropulidas para superar las auditorías de la FDA 21 CFR Parte 211.

Por Estructura de Mercado: La Formalización Recompensa a los Actores Organizados

Los actores organizados captaron el 61,27% de los ingresos de 2025 y están creciendo a una CAGR del 6,12% hasta 2031, ya que las certificaciones BIS e ISO se convierten en requisitos de acceso. Los principales actores indios —Jindal Stainless, APL Apollo, Ratnamani— amplían su capacidad, mientras que distribuidores como Ferguson aprovechan su escala para combinar el acero inoxidable con el PVC. Los talleres no organizados se aferran a las construcciones rurales, aunque el aumento de los seguros y el escrutinio de los códigos erosionan su base.

Por Industria de Usuario Final: El Segmento No Residencial Lidera el Crecimiento

La demanda no residencial está creciendo a una CAGR del 6,31%, superando el 4,78% del segmento residencial, impulsada por los circuitos de refrigeración de centros de datos y la fontanería farmacéutica conforme a las Buenas Prácticas de Manufactura. Las plantas de alimentos que adoptan los estándares sanitarios 3-A también apuestan por las tuberías 316L. El segmento residencial representó el 58,34% del tamaño del mercado de tuberías de fontanería de acero inoxidable en 2025. Los apartamentos de gran altura siguen utilizando columnas de acero inoxidable por los códigos de incendio y presión, aunque las viviendas unifamiliares se inclinan por el PEX a menos que la química del agua corroa los polímeros.

Por Canal de Ventas: El Comercio Electrónico Supera al Comercio Minorista Tradicional

El comercio minorista aún concentra el 47,29% de los ingresos de 2025, pero el comercio electrónico está expandiéndose a una CAGR del 6,42% a medida que los gerentes de compras valoran las hojas de datos integradas y las integraciones con sistemas de planificación de recursos empresariales. La Asociación Americana de Suministros reportó un aumento en la penetración digital para 2025. Grainger realizó una parte significativa de sus ventas de 2024 en línea, con especial énfasis en accesorios de acero inoxidable estandarizados. Mientras que los mostradores físicos están desplazando su enfoque hacia el cumplimiento en el mismo día y el corte personalizado, los mercados digitales están asegurando cada vez más los pedidos de reabastecimiento rutinario.

Análisis Geográfico

Asia-Pacífico dominó el 49,52% del valor global de 2025 y está encaminada hacia una CAGR del 5,94% hasta 2031. Si bien el crecimiento de la infraestructura de China se ha moderado, sigue siendo sustancial en términos absolutos. La Misión Jal Jeevan de India, que enfatiza el acero inoxidable, y el desarrollo de Nusantara en Indonesia, que enfrenta problemas de salinidad, destacan el atractivo de la región. Además, el compromiso de Vietnam con la infraestructura y la iniciativa hídrica de Tailandia refuerzan aún más este impulso.

En América del Norte, el impulso proviene de las inversiones asignadas bajo la Ley de Infraestructura para proyectos hídricos, junto con el plazo de una década de la Agencia de Protección Ambiental para las líneas de plomo. Mientras tanto, Europa canaliza fondos a través de su Ola de Renovación y la Directiva sobre el Agua Potable, orientados a mejoras en edificios y tuberías principales resistentes a la corrosión. Ambos continentes muestran preferencia por el acero inoxidable, valorando sus beneficios de cumplimiento normativo a largo plazo y de seguros.

En Oriente Medio y África, a pesar de una menor participación de valor, el crecimiento es notable, ejemplificado por las instalaciones de hidrógeno de NEOM, que invierten fuertemente en acero inoxidable. La trayectoria de América del Sur depende de los compromisos de Brasil con las leyes de saneamiento, con provincias que experimentan con el acero inoxidable para mitigar las pérdidas de ingresos por fugas. Japón y Corea del Sur, ambos mercados consolidados, priorizan sistemas de acero inoxidable resistentes a los sismos para proteger sus líneas de agua potable.

Panorama Competitivo

El mercado de tuberías de fontanería de acero inoxidable está fragmentado. Jindal Stainless está invirtiendo en un complejo junto con una expansión en su sitio de reconversión industrial en Jajpur. La automatización es una barrera de entrada en aumento. Las plantas que despliegan celdas robóticas certificadas por AWS logran un control repetible del número de ferrita, cumpliendo con los límites más exigentes de la norma ASTM A814. El cumplimiento de las normas ISO 9001 e ISO 14001 aparece ahora en las licitaciones municipales, dejando fuera a los fabricantes informales que no pueden financiar laboratorios y auditorías.

Líderes de la Industria de Tuberías y Accesorios de Fontanería de Acero Inoxidable

APL Apollo

Jindal Stainless Ltd

Nippon Steel Corporation

Ratnamani Metals & Tubes Limited

Geberit Plumbing Technology India Private Limited

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: En Odisha (India), Ratnamani Metals & Tubes inauguró una planta de fabricación de tuberías soldadas por arco sumergido en espiral (HSAW). Esta planta refuerza su capacidad para atender las demandas de los sectores de infraestructura, agua y energía.

- Octubre de 2024: Jindal Stainless comprometió una inversión de INR 5.400 millones de rupias (~USD 648 millones) para aumentar su capacidad de fusión a 4,2 millones de toneladas para 2027, asignando una parte significativa de los fondos a sus laminadoras de tubos de fontanería aguas abajo.

Alcance del Informe Global del Mercado de Tuberías y Accesorios de Fontanería de Acero Inoxidable

Las tuberías de fontanería de acero inoxidable están fabricadas de acero inoxidable, una aleación metálica con al menos un 10,5% de cromo que es excepcionalmente resistente a la corrosión. Por diversas razones, las tuberías de fontanería de acero inoxidable se utilizan ampliamente en sistemas domésticos y comerciales. Son duraderas, resistentes a la corrosión y relativamente sencillas de instalar. Además, las tuberías de fontanería de acero inoxidable están disponibles en una amplia gama de diámetros y estilos, lo que las hace adecuadas para diversas aplicaciones. Están disponibles codos de tubería, tés, extremos de talón, curvas de tubería, tapas de extremo, reductores, cruces de tubería, silletas y muchos otros accesorios.

El mercado de tuberías y accesorios de fontanería de acero inoxidable está segmentado por tipo, estructura de mercado, industria de usuario final, canal de ventas y geografía. Por tipo, el mercado está segmentado en sin costura, soldadas y fabricadas. Por estructura de mercado, el mercado está segmentado en organizado y no organizado. Por industria de usuario final, el mercado está segmentado en residencial y no residencial. Por canal de ventas, el mercado está segmentado en minorista, comercio electrónico y directo. El informe también cubre el tamaño del mercado y las previsiones para 28 países. Para cada segmento, el dimensionamiento y las previsiones del mercado se proporcionan sobre la base del valor (USD).

| Sin Costura |

| Soldadas |

| Fabricadas |

| Organizado |

| No Organizado |

| Residencial |

| No Residencial |

| Minorista |

| Comercio Electrónico |

| Directo |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Indonesia | |

| Tailandia | |

| Singapur | |

| Malasia | |

| Vietnam | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Turquía | |

| Rusia | |

| Países Nórdicos | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Colombia | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Qatar | |

| Emiratos Árabes Unidos | |

| Nigeria | |

| Egipto | |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipo | Sin Costura | |

| Soldadas | ||

| Fabricadas | ||

| Por Estructura de Mercado | Organizado | |

| No Organizado | ||

| Por Industria de Usuario Final | Residencial | |

| No Residencial | ||

| Por Canal de Ventas | Minorista | |

| Comercio Electrónico | ||

| Directo | ||

| Por Geografía | Asia-Pacífico | China |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Indonesia | ||

| Tailandia | ||

| Singapur | ||

| Malasia | ||

| Vietnam | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Turquía | ||

| Rusia | ||

| Países Nórdicos | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Colombia | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Qatar | ||

| Emiratos Árabes Unidos | ||

| Nigeria | ||

| Egipto | ||

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor del mercado de tuberías de fontanería de acero inoxidable?

El tamaño del mercado de tuberías de fontanería de acero inoxidable alcanzó USD 5,38 mil millones en 2026 y se espera que llegue a USD 6,79 mil millones en 2031, registrando una CAGR del 4,78% en el período.

¿Qué tan rápido está creciendo la demanda no residencial de tuberías de fontanería de acero inoxidable?

Las aplicaciones no residenciales se están expandiendo a una CAGR del 6,31% hasta 2031, superando a los proyectos de vivienda.

¿Qué región lidera el consumo global de tuberías de fontanería de acero inoxidable?

Asia-Pacífico concentró el 49,52% de los ingresos globales de 2025 y se proyecta que crezca a una CAGR del 5,94%.

¿Por qué están ganando participación las tuberías de acero inoxidable sin costura?

Las versiones sin costura eliminan las costuras de soldadura, permitiendo clasificaciones de hasta 3.000 psi, y están creciendo a una CAGR del 6,18%.

¿Cómo afectará el comercio electrónico a la adquisición de accesorios de acero inoxidable?

Los canales digitales están creciendo a una CAGR del 6,42%, integrando especificaciones e inventario en tiempo real en los flujos de trabajo de los contratistas.

Última actualización de la página el: