Tamaño y Participación del Mercado de Caché SSD

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

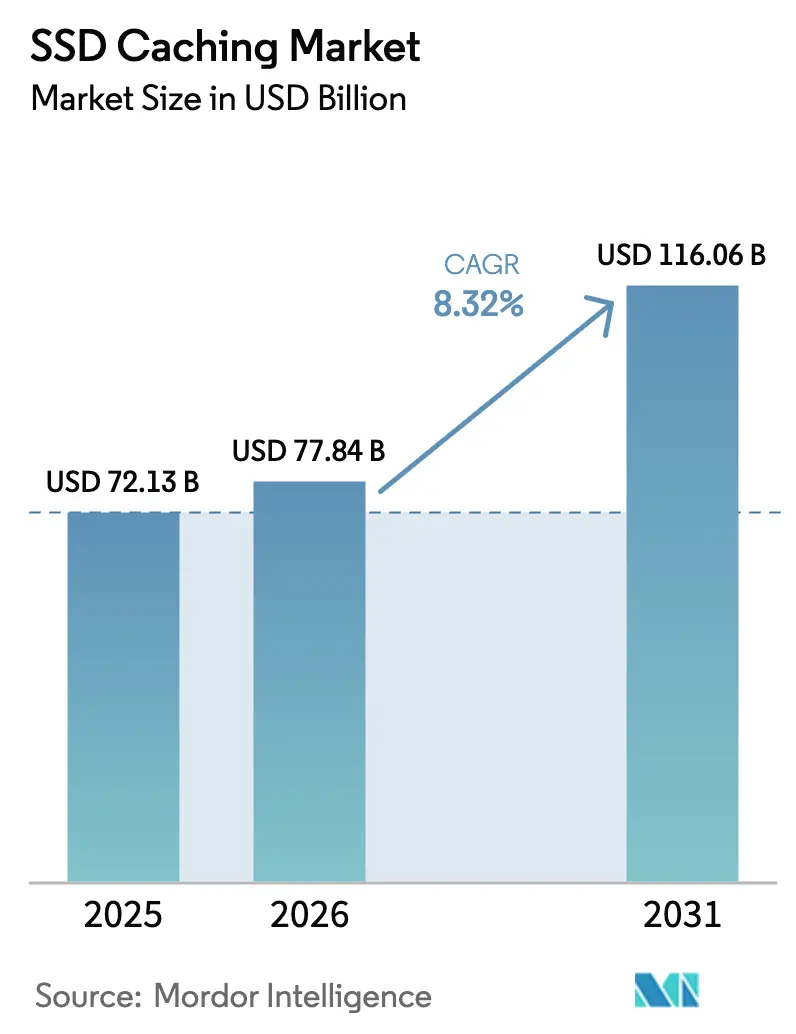

| Tamaño del Mercado (2026) | 77.84 Mil millones de dólares |

| Tamaño del Mercado (2031) | 116.06 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.32% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Caché SSD por Mordor Intelligence

Se espera que el tamaño del mercado de caché SSD crezca de USD 72,13 mil millones en 2025 a USD 77,84 mil millones en 2026 y se prevé que alcance USD 116,06 mil millones en 2031 a una CAGR del 8,32% durante 2026-2031. La demanda incesante de servicios de datos de baja latencia, la incorporación generalizada de PCIe 5.0 y Compute Express Link (CXL), y la adopción empresarial de flujos de trabajo de inteligencia artificial soberana están impulsando los ingresos a corto plazo. La participación del hardware se mantiene dominante, aunque el giro hacia la organización en niveles definida por software es inconfundible a medida que la virtualización desacopla los niveles de rendimiento de los medios físicos. Las implementaciones nativas en la nube se están acelerando porque los hiperescaladores ahora exponen NVMe sobre Redes de Área de Almacenamiento como un servicio habitual, mientras que las matrices locales defienden su participación mediante precios basados en el consumo. La energía competitiva ha pasado de la capacidad bruta a la interoperabilidad de protocolos y la durabilidad, creando espacio para los proveedores que poseen tanto la fabricación de NAND como las hojas de ruta de firmware. La volatilidad de la cadena de suministro, los controles de exportación geopolíticos y las normas emergentes de soberanía de datos siguen siendo los principales vientos en contra, pero el mercado de caché SSD continúa recompensando a los proveedores que combinan la integración vertical con licencias flexibles.

Conclusiones Clave del Informe

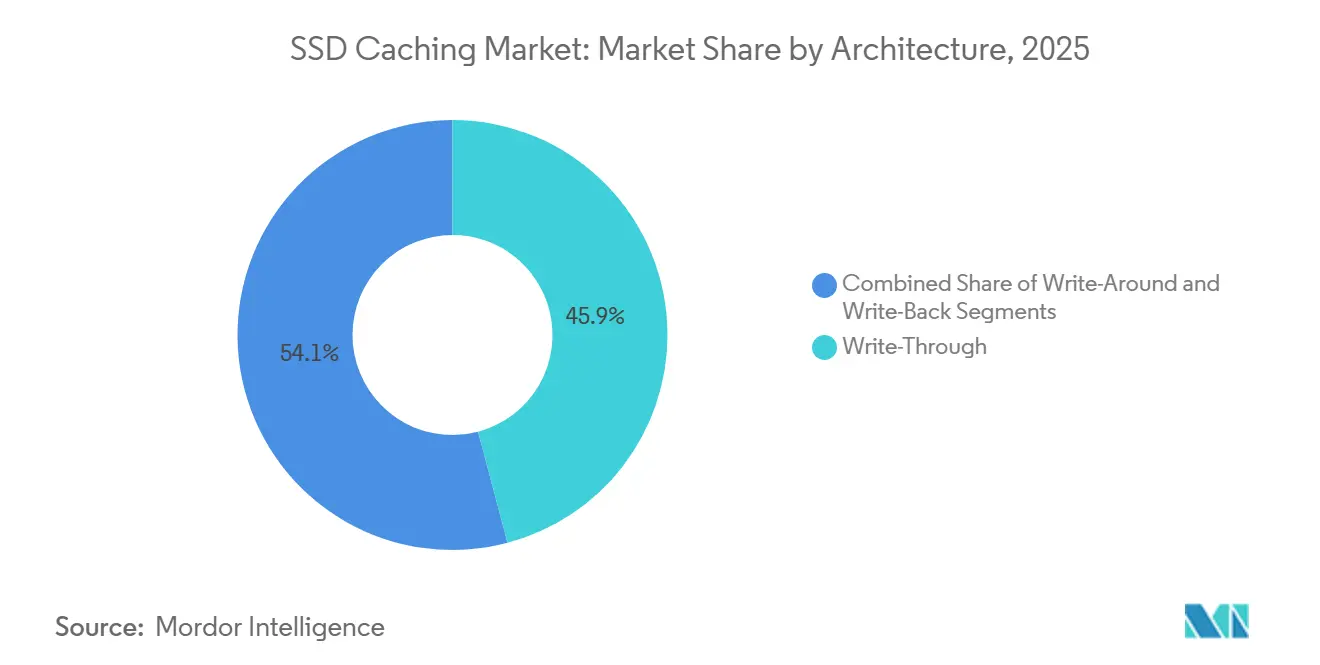

- Por arquitectura, la escritura directa capturó el 45,88% de la participación de mercado en 2025, mientras que se proyecta que la escritura alterna se expanda a una CAGR del 9,34% hasta 2031, la más rápida entre los modos de caché.

- Por componente, el hardware representó el 68,63% de la participación de mercado en 2025, aunque se prevé que las capas definidas por software crezcan a una CAGR del 9,56% hasta 2031, la más alta dentro del conjunto tecnológico.

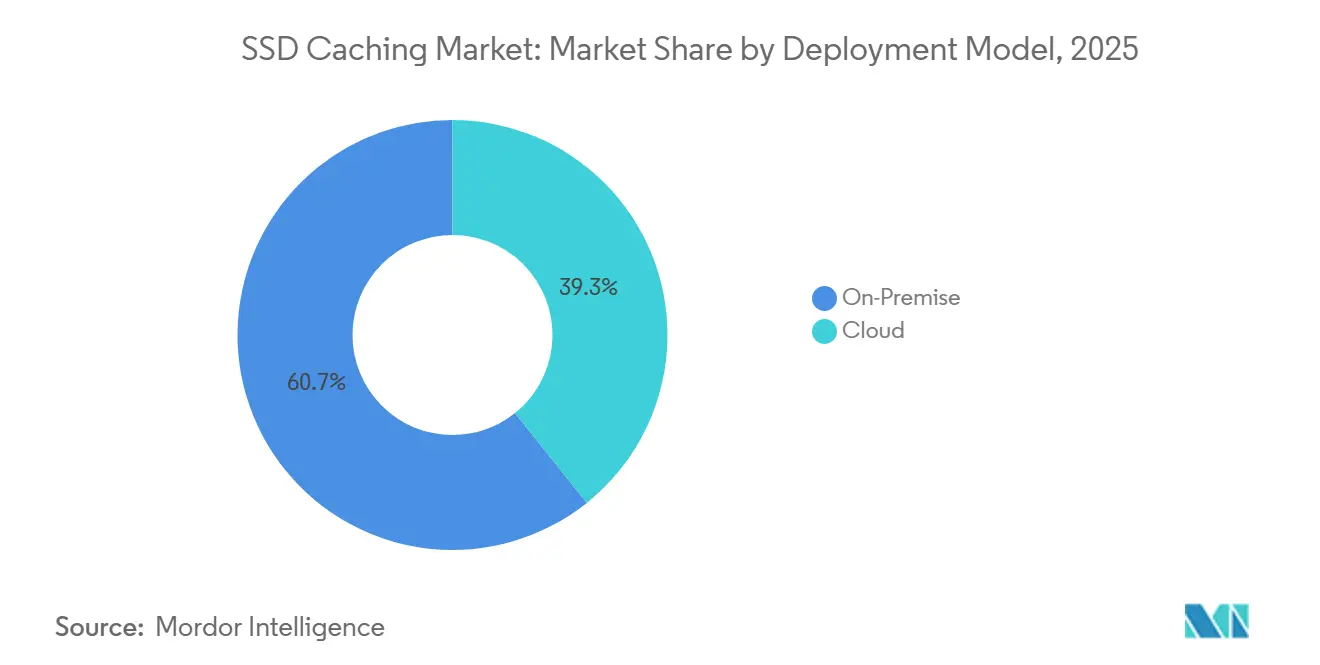

- Por modelo de implementación, las instalaciones locales representaron el 60,74% de la participación de mercado en 2025, mientras que el caché nativo en la nube avanza a una CAGR del 9,82% hasta 2031, superando a todos los demás entornos.

- Por aplicación, los servidores empresariales lideraron con una participación del 69,13% en 2025, pero la computación personal avanza a una CAGR del 9,42% hasta 2031, el segmento más rápido.

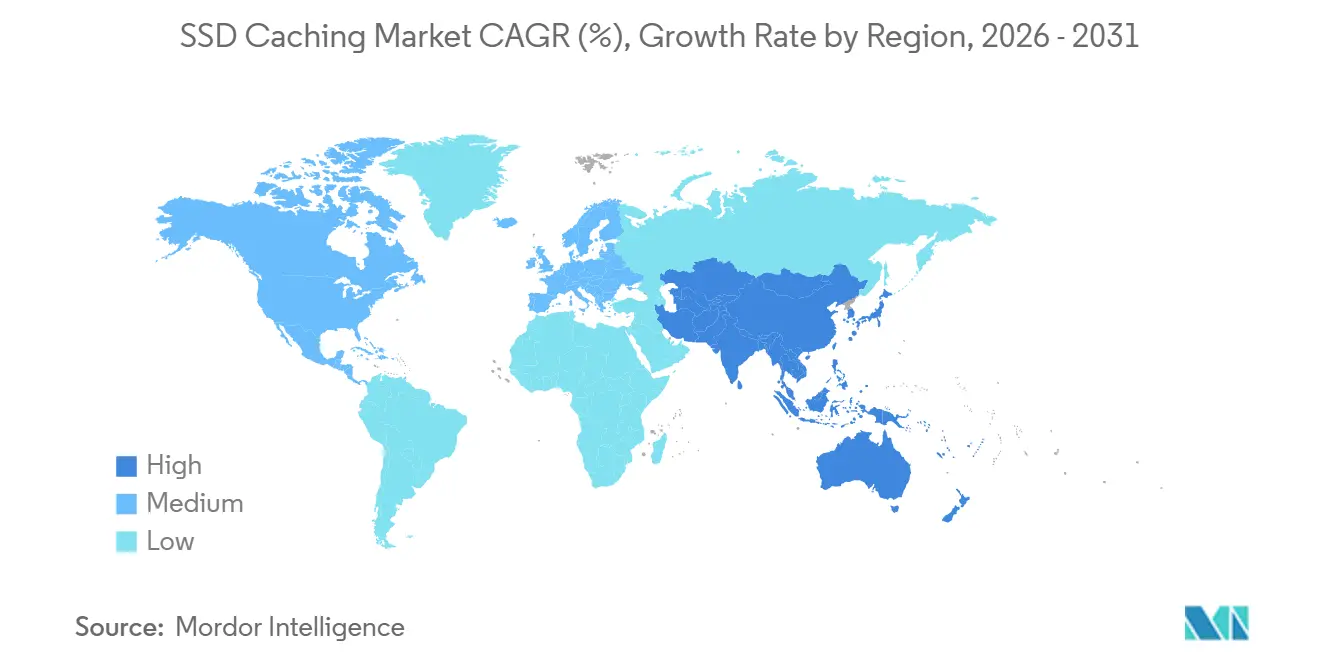

- Por región, América del Norte mantuvo el 38,84% de la participación de mercado en 2025; Asia-Pacífico está preparada para registrar la CAGR regional más sólida del 9,91% durante 2026-2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Caché SSD

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Adopción Acelerada de Centros de Datos Basados en NVMe | +2.1% | Global, con concentración en América del Norte y Asia-Pacífico | Mediano plazo (2-4 años) |

| Aumento de las Cargas de Trabajo de Análisis de Datos en las Empresas | +1.8% | Global, más fuerte en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Demanda de Infraestructura de Computación en el Borde de Baja Latencia | +1.5% | Núcleo de Asia-Pacífico, con extensión a Oriente Medio y África | Mediano plazo (2-4 años) |

| Crecimiento en las Implementaciones de Infraestructura Hiperconvergente | +1.3% | América del Norte y Europa, emergente en Asia-Pacífico | Mediano plazo (2-4 años) |

| Incorporación Generalizada del Soporte de Protocolos PCIe 5.0 y CXL | +1.0% | Global, liderado por América del Norte y Asia-Pacífico | Largo plazo (≥ 4 años) |

| Mayor Durabilidad de SSD Mediante Nivelación de Desgaste Habilitada por IA | +0.7% | Global, con adopción temprana en América del Norte | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Adopción Acelerada de Centros de Datos Basados en NVMe

NVMe sobre Redes de Área de Almacenamiento está reemplazando a SATA y SAS, reduciendo la latencia de milisegundos a microsegundos y permitiendo que cada unidad sirva órdenes de magnitud más IOPS. Intel informó que las tasas de incorporación de SSD NVMe en plataformas Xeon superaron el 75% en el primer trimestre de 2026, lo que subraya la estandarización de los hiperescaladores. La unidad CD9P PCIe 5.0 de Kioxia ofrece lecturas de 14 GB/s, lo que permite que un dispositivo reemplace a tres unidades de cuarta generación y reduzca el número de bastidores, la energía y la refrigeración. El cambio presiona a las redes de área de almacenamiento con protocolos de bloque heredados, empujando a las empresas hacia estructuras de almacenamiento definidas por software que añaden costos de licencia pero desbloquean accesos a caché por debajo de los 100 microsegundos.[1]Intel Corporation, "Intel informa los resultados financieros del primer trimestre de 2026," intc.com

Aumento de las Cargas de Trabajo de Análisis de Datos en las Empresas

Los volúmenes de consultas globales en almacenes de datos se expandieron un 42% interanual en 2025 a medida que las cargas de trabajo de inteligencia artificial generativa se dispararon, intensificando la demanda de lecturas aleatorias sostenidas. Dell señaló un salto del 63% en los envíos de matrices PowerStore con caché NVMe integrado entre los clientes de servicios financieros. Los cachés SSD permiten a las empresas organizar conjuntos de datos activos en una fracción de la capacidad total, postergando costosas actualizaciones de capacidad mientras se mantienen los acuerdos de nivel de servicio. La captación previa basada en aprendizaje automático está emergiendo para estabilizar las tasas de aciertos de caché ante los cambiantes patrones de acceso.[2]Dell Technologies, "Dell informa los resultados del cuarto trimestre y del año fiscal completo 2025," investors.delltechnologies.com

Demanda de Infraestructura de Computación en el Borde de Baja Latencia

Los sectores de manufactura, comercio minorista y telecomunicaciones ahora implementan cachés localizados para evitar los viajes de ida y vuelta a la nube que superan el presupuesto de 10 milisegundos para la telemetría de realidad aumentada y vehículos autónomos. HPE y Verizon comenzaron a desplegar servidores de borde respaldados por NVMe en sitios de 5G a finales de 2025, mientras que Samsung envió un SSD de grado industrial certificado para operación entre -40 °C y 85 °C con protección contra pérdida de energía. La Ley de Ciberseguridad de China agrava la localización al exigir que los datos generados en el país permanezcan en territorio nacional, impulsando construcciones de caché específicas por región y favoreciendo a los proveedores expertos en cumplimiento normativo.[3]Hewlett Packard Enterprise, "HPE se asocia con Verizon en infraestructura de computación en el borde," hpe.com

Crecimiento en las Implementaciones de Infraestructura Hiperconvergente

Nutanix declaró que el 68% de los nuevos clústeres enviados en el año fiscal 2026 incluían caché NVMe, un salto desde el 41% de dos años antes. Una configuración hiperconvergente de 4 nodos con caché NVMe puede ahora igualar las IOPS de una matriz de 12 nodos totalmente flash al 60% del costo de capital, atrayendo a empresas del mercado medio. Sin embargo, los grupos de caché compartidos sufren problemas de vecinos ruidosos, lo que lleva a los proveedores a añadir perfiles de calidad de servicio y da lugar a servicios hiperconvergentes gestionados que ofrecen caché preconfigurado.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto Gasto de Capital Inicial para Cachés SSD Empresariales | -1.4% | Global, más agudo en mercados emergentes sensibles al costo | Corto plazo (≤ 2 años) |

| Complejidad en el Mantenimiento de Arquitecturas de Almacenamiento de Múltiples Niveles | -1.1% | Global, particularmente en América del Norte y Europa | Mediano plazo (2-4 años) |

| Ganancias de Rendimiento Limitadas para Cargas de Trabajo con Escritura Intensiva | -0.8% | Global, con mayor impacto en segmentos de bases de datos transaccionales | Mediano plazo (2-4 años) |

| Volatilidad de la Cadena de Suministro en Componentes NAND Avanzados | -0.9% | Global, con efectos agudos en los centros de manufactura de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Alto Gasto de Capital Inicial para Cachés SSD Empresariales

Los SSD NVMe empresariales cuestan entre USD 0,80 y 1,20 por gigabyte frente a USD 0,05 para los discos duros de línea cercana, una diferencia de 16 a 24 veces que disuade las actualizaciones. El aumento de precios del 15% de Micron en el año fiscal 2025 revirtió años de descensos en el precio de venta promedio a medida que los servidores de IA absorbían la producción de obleas. Los programas basados en el consumo como Evergreen//Forever de Pure Storage mitigan el gasto de capital, pero siguen con una penetración inferior al 20%, creando un mercado bifurcado donde los hiperescaladores avanzan y los compradores de nivel medio aprovechan al máximo los activos de cuarta generación.

Complejidad en el Mantenimiento de Arquitecturas de Almacenamiento de Múltiples Niveles

NetApp reveló que más de un tercio de los tickets de soporte de ONTAP se originan en la configuración incorrecta del nivel de caché. Las tasas de aciertos de caché oscilan enormemente con los cambios en la localidad de la carga de trabajo, y la organización en niveles impulsada por IA necesita meses de telemetría para estabilizarse. Los equipos de TI pequeños carecen de experiencia en ajuste, y a menudo revierten a matrices totalmente flash más simples que intercambian eficiencia de costos por facilidad operativa. Los grupos de la industria están desarrollando API estándar, pero la convergencia sigue siendo cuestión de años.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Arquitectura: Estabilidad de la Escritura Directa, Impulso de la Escritura Alterna

La escritura directa retuvo el 45,88% de la participación de mercado en 2025, anclando el mercado de caché SSD a medida que las bases de datos transaccionales insisten en la durabilidad sincrónica. Las grandes plataformas financieras y de comercio electrónico favorecen el diseño porque cada escritura se refleja en el origen, eliminando las preocupaciones por pérdida de datos. Sin embargo, la escritura alterna registrará el crecimiento más rápido con una CAGR del 9,34% hasta 2031, lo que refleja las cargas de trabajo de análisis donde la latencia de lectura supera la velocidad de escritura. Las matrices definidas por software ahora permiten a los administradores alternar entre modos de caché por volumen, inyectando flexibilidad de la que carecen los controladores heredados, y apoyando la creciente división de cargas de trabajo dentro del mercado de caché SSD.

El aumento del ancho de banda de PCIe 5.0 permite que el tráfico de ingesta omita el caché sin saturar las matrices de escritura alterna, eliminando un cuello de botella histórico. Snowflake y Databricks han estandarizado el modelo para almacenes en la nube que muestran tasas de lectura del 95%, señalando un amplio giro arquitectónico. Mientras tanto, la escritura diferida persiste para cargas de trabajo mixtas, pero depende de búferes volátiles respaldados por batería o módulos de memoria persistente. En general, la variedad de modos de caché amplía las opciones del comprador e intensifica la competencia de características en todo el mercado de caché SSD.

Por Componente: La Participación Definida por Software Avanza Gradualmente

El hardware representó el 68,63% de la participación de mercado en 2025, pero las plataformas de caché definidas por software están en camino de alcanzar una CAGR del 9,56% hasta 2031 a medida que las empresas desacoplan las capas de rendimiento lógico de los medios subyacentes. Plataformas como DataCore SANsymphony convierten cualquier dispositivo de bloque en un nivel de caché, extrayendo valor residual de las unidades SAS envejecidas e incorporando SSD PCIe 5.0 en el mismo clúster. Este cambio reduce el bloqueo del proveedor, aunque presiona a los fabricantes de unidades a incorporar firmware más inteligente para diferenciarse.

El SSD 9550 de Micron integra aprendizaje automático en el controlador que predice los datos activos. La Colocación Flexible de Datos de Samsung permite a los hosts dirigir las escrituras a la memoria de nivel de celda única de alta durabilidad dentro de la misma unidad. Estas innovaciones difuminan los límites entre los conjuntos de características de hardware y software en el mercado de caché SSD, lo que lleva a los compradores a reevaluar los marcos de costo total de propiedad.

Por Modelo de Implementación: El Caché Nativo en la Nube se Escala

El entorno local retuvo el 60,74% de la participación de mercado en 2025 gracias a los mandatos de residencia de datos en los sectores financiero, sanitario y público. Los modelos de consumo como Dell APEX ahora permiten a los clientes arrendar capacidad, aliviando el gasto de capital pero manteniendo los datos en el sitio. Aun así, el caché nativo en la nube está creciendo a una CAGR del 9,82% a medida que AWS io2 Block Express y Microsoft Azure Premium SSD v2 ofrecen IOPS y rendimiento por volumen que rivalizan con las matrices locales.

Los esquemas híbridos dominan la estrategia: las bases de datos sensibles a la latencia permanecen locales mientras que los análisis de ráfaga se extienden fluidamente hacia la nube. Los planos de control unificados de NetApp BlueXP y Pure Storage Portworx orquestan niveles de caché en todas las ubicaciones, reduciendo la carga operativa. Las leyes de soberanía de datos en Europa y China obligan a las multinacionales a duplicar los cachés por jurisdicción, aumentando la complejidad pero ampliando la demanda potencial de gestión integrada en todo el mercado de caché SSD.

Por Aplicación: Los Servidores Dominan, los Clientes se Aceleran

Los servidores empresariales representaron el 69,13% de la participación de mercado en 2025, ya que los clústeres de entrenamiento de IA requieren acceso por debajo del milisegundo a los archivos de puntos de control. El DGX SuperPOD de NVIDIA prescribe casi 2 TB de caché NVMe por nodo de GPU, y las bases de datos distribuidas como MongoDB Atlas colocan NVMe local por delante del almacenamiento compartido para garantizar una latencia consistente en los clústeres fragmentados. Estas prácticas consolidan a los servidores empresariales como el inquilino ancla en el tamaño del mercado de caché SSD hasta mediados de la década.

Sin embargo, la computación personal crecerá a una CAGR del 9,42% hasta 2031. Microsoft Copilot y Apple Intelligence almacenan en caché los pesos del modelo localmente para evitar llamadas a la nube, impulsando especificaciones de mayor durabilidad en los SSD de consumo. Las estaciones de trabajo para edición de video y diseño asistido por computadora también dependen de cachés del lado del cliente para eliminar la congestión en los enlaces de almacenamiento conectado a la red compartidos. Las leyes de derecho a la reparación en la Unión Europea pueden obligar a diseños de SSD modulares, remodelando los equipos de escritorio portátiles y de factor de forma pequeño y añadiendo volumen incremental al mercado de caché SSD.

Análisis Geográfico

América del Norte lideró con el 38,84% de la participación de mercado en 2025, anclada por los campus de hiperescala en Virginia, Oregón y Texas que consumen miles de unidades PCIe 5.0 por mes. Los incentivos federales bajo la Ley CHIPS y Ciencia fomentan el ensamblaje nacional, y los mandatos de cifrado como FIPS 140-3 reducen el campo de proveedores a unidades con firmware criptográfico certificado. Sin embargo, los ciclos de reemplazo se extienden más allá de cinco años, moderando el crecimiento en relación con otras regiones.

Asia-Pacífico registrará la CAGR más rápida del 9,91% hasta 2031. El 14.º Plan Quinquenal de China apunta a una autosuficiencia del 70% en almacenamiento empresarial, impulsando el desarrollo de controladores y NAND autóctonos. SK hynix está invirtiendo USD 3.900 millones para triplicar la capacidad de módulos CXL para 2028, apostando a que la memoria coherente con caché desplazará partes del mercado de caché SSD. El desarrollo de centros de datos en India, impulsado por la Ley de Protección de Datos Personales Digitales, duplica el espacio de piso potencial y eleva la demanda regional de dispositivos de caché adaptados a entornos húmedos y de alta temperatura.

Europa, Oriente Medio y África forman un grupo más pequeño pero estratégico. El Reglamento General de Protección de Datos obliga al caché dentro de la región, beneficiando a los operadores de coubicación que preinstalan matrices NVMe. Alemania y el Reino Unido lideran el gasto europeo, mientras que Arabia Saudita y los Emiratos Árabes Unidos financian clústeres de nube soberana para reducir la dependencia de los hiperescaladores estadounidenses o chinos. La expansión de Microsoft Azure hacia Nigeria y Egipto destaca la demanda futura, aunque la adopción amplia en África sigue condicionada por redes eléctricas inconsistentes y fibra limitada, lo que restringe la participación del mercado de caché SSD en esa región.

Panorama Competitivo

La concentración del mercado es moderada con actores que incluyen Samsung Electronics, Micron Technology, Intel (Solidigm), SK hynix, Kioxia y otros. La integración vertical proporciona la ventaja competitiva crítica, permitiendo a estas empresas alinear las hojas de ruta de NAND con el firmware del controlador y absorber el margen en toda la cadena de valor. Los ensambladores sin fábrica propia como Kingston y Seagate se sitúan aguas abajo de las oscilaciones de precios de NAND, exponiéndolos al riesgo de asignación y a una mayor mercantilización.

La estrategia está pasando de los gigabytes a la sofisticación de protocolos. Samsung y SK hynix incorporan capacidades de Colocación Flexible de Datos y CXL dentro de las nuevas unidades, mientras que Pure Storage y NetApp se apoyan en algoritmos de organización en niveles por IA dentro del software de sistemas para vender licencias adicionales. Los hiperescaladores complican el panorama: AWS Nitro SSD y Google Hyperdisk utilizan controladores propietarios, relegando las unidades comerciales a objetivos de capacidad en lugar de caché. El cumplimiento normativo añade otro obstáculo; la Ley de Resiliencia Cibernética de la Unión Europea obligará al arranque seguro y la atestación, beneficiando a los actores establecidos que ya operan cadenas de suministro criptográficas certificadas.

El caché en el borde abre un nicho premium. Samsung y Western Digital ofrecen SSD de temperatura extendida con protección contra pérdida de energía que alcanzan primas del 30-50% y son adecuados para estaciones base de telecomunicaciones. Los disruptores como Astera Labs y Montage Technology impulsan módulos de memoria CXL para reemplazar segmentos del mercado de caché SSD donde la latencia en microsegundos es obligatoria. La Colocación Flexible de Datos, ratificada por el consorcio NVM Express, diferencia aún más las ofertas de los proveedores y puede vincular a los clientes a ecosistemas de firmware específicos.

Líderes de la Industria de Caché SSD

Samsung Electronics Co., Ltd.

Intel Corporation

Kioxia Holdings Corporation

Western Digital Corporation

Micron Technology, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2026: SK hynix comprometió USD 3.900 millones para expandir la producción de módulos de memoria CXL en Cheongju, con el objetivo de triplicar la capacidad para 2028.

- Enero de 2026: Samsung Electronics lanzó su SSD empresarial PM9E1 PCIe 5.0 con lecturas secuenciales de 14.500 MB/s, prometiendo un costo total de propiedad un 25% menor en comparación con las unidades de cuarta generación.

- Enero de 2026: Microsoft Azure lanzó volúmenes Premium SSD v2 con controles desacoplados de IOPS, rendimiento y capacidad, reduciendo los costos de sobreaprovisionamiento hasta en un 40% para cargas de trabajo de análisis.

- Diciembre de 2025: Lenovo introdujo los nodos hiperconvergentes ThinkAgile MX3000 con caché NVMe integrado y software Nutanix, reduciendo los plazos de implementación de semanas a días.

Alcance del Informe Global del Mercado de Caché SSD

El caché SSD se refiere al proceso de utilizar una unidad de estado sólido (SSD) como caché para almacenar datos de acceso frecuente, mejorando el rendimiento del sistema y reduciendo la latencia. Esta tecnología está ampliamente adoptada en diversas industrias para mejorar la eficiencia de los servidores empresariales y los sistemas de computación personal.

El Informe del Mercado de Caché SSD está Segmentado por Arquitectura (Escritura Directa, Escritura Diferida y Escritura Alterna), Componente (Hardware y Software), Modelo de Implementación (Local y Nube), Aplicación (Servidores Empresariales y Computación Personal) y Geografía (América del Norte, América del Sur, Europa, Asia-Pacífico y Oriente Medio y África). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Escritura Directa |

| Escritura Diferida |

| Escritura Alterna |

| Hardware |

| Software |

| Local |

| Nube |

| Servidores Empresariales |

| Computación Personal |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Nigeria | ||

| Resto de África | ||

| Por Arquitectura | Escritura Directa | ||

| Escritura Diferida | |||

| Escritura Alterna | |||

| Por Componente | Hardware | ||

| Software | |||

| Por Modelo de Implementación | Local | ||

| Nube | |||

| Por Aplicación | Servidores Empresariales | ||

| Computación Personal | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| España | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Australia | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Egipto | |||

| Nigeria | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño proyectado del mercado global de caché SSD para 2031?

Se prevé que el mercado alcance USD 116,06 mil millones en 2031.

¿Qué CAGR se proyecta para el caché SSD global hasta 2031?

Se espera que el segmento crezca a una CAGR del 8,32% durante 2026-2031.

¿Qué arquitectura de caché se está expandiendo más rápidamente?

Se prevé que las configuraciones de escritura alterna registren una CAGR del 9,34% hasta 2031, la más alta entre todos los modos.

¿Qué participación de ingresos aportó América del Norte en 2025?

América del Norte representó el 38,84% del mercado de caché SSD en 2025.

¿Por qué las capas de caché definidas por software están ganando terreno?

Permiten a las empresas combinar tipos de medios y automatizar la colocación de datos, apoyando una CAGR del 9,56% para el segmento de software hasta 2031.

¿Qué región está preparada para la tasa de crecimiento más alta?

Asia-Pacífico está en camino de registrar la expansión más sólida con una CAGR del 9,91%, impulsada por las inversiones en China e India.

Última actualización de la página el: