Tamaño y participación del mercado de SSD para centros de datos de América del Sur

Visión General del Mercado

| Período de Estudio | 2019 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2031 |

| Período de Datos Históricos | 2019 - 2023 |

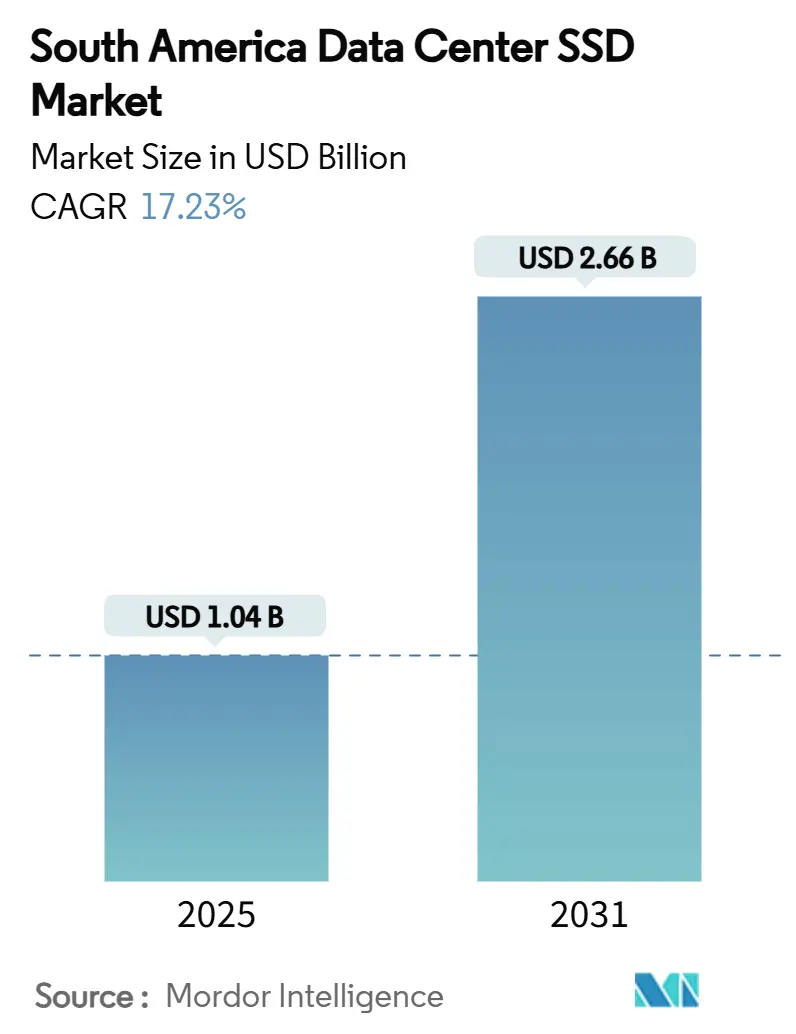

| Tamaño del Mercado (2025) | 1.04 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.66 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2031) | 17.23% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de SSD para centros de datos de América del Sur por Mordor Intelligence

Se proyecta que el tamaño del mercado de SSD para centros de datos de América del Sur alcance los USD 1,04 mil millones en 2025 y se espera que se expanda a USD 2,66 mil millones en 2031, registrando una CAGR del 17,23%. Esta trayectoria refleja las construcciones de nubes a hiperescala, la proliferación de cargas de trabajo de inteligencia artificial y las políticas gubernamentales que posicionan a la región como un centro de infraestructura digital. El plan nacional de centros de datos de Brasil, respaldado por inversiones planificadas de USD 0,37 billones, ancla la demanda de almacenamiento de latencia ultrabaja, mientras que los incentivos de energía renovable reducen los costos operativos para las instalaciones de solo flash. Amazon Web Services, Huawei Cloud y actores locales como Scala Data Centers lideran los nuevos anuncios de capacidad que priorizan las unidades NVMe y EDSFF para mayor densidad y eficiencia energética. La migración de interfaces de SATA/SAS a PCIe Gen4 y Gen5 continúa sin cesar, y el apetito empresarial por arquitecturas de SSD de uso mixto equilibrado sustenta la adquisición constante incluso en medio de la compresión de precios de NAND. Los rápidos programas de desarrollo de habilidades para la integración de NVMe-oF, junto con las iniciativas de recuperación de litio de economía circular, fortalecen aún más las perspectivas de crecimiento del mercado de SSD para centros de datos de América del Sur.

Conclusiones clave del informe

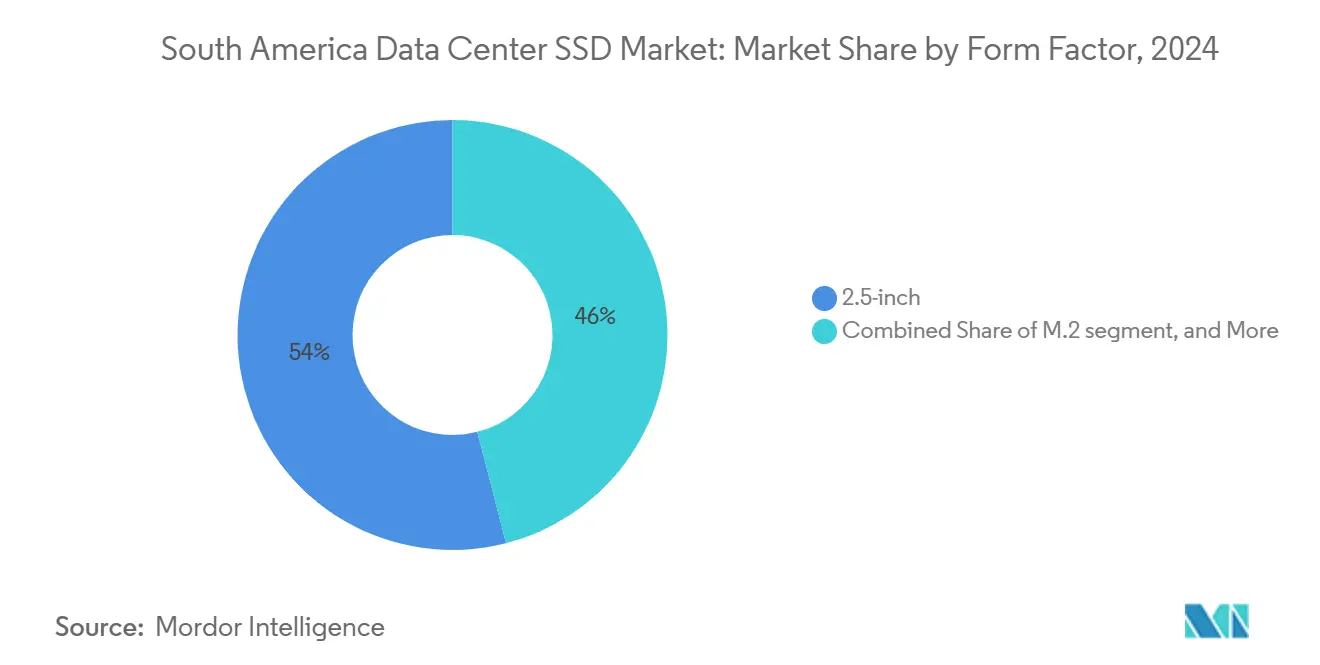

- Por factor de forma, las unidades de 2,5 pulgadas mantuvieron el 54% de la participación del mercado de SSD para centros de datos de América del Sur en 2024, mientras que se prevé que EDSFF crezca a una CAGR del 21,40% hasta 2031.

- Por interfaz, PCIe comandó el 65% del tamaño del mercado de SSD para centros de datos de América del Sur en 2024 y avanza a una CAGR del 20,60%.

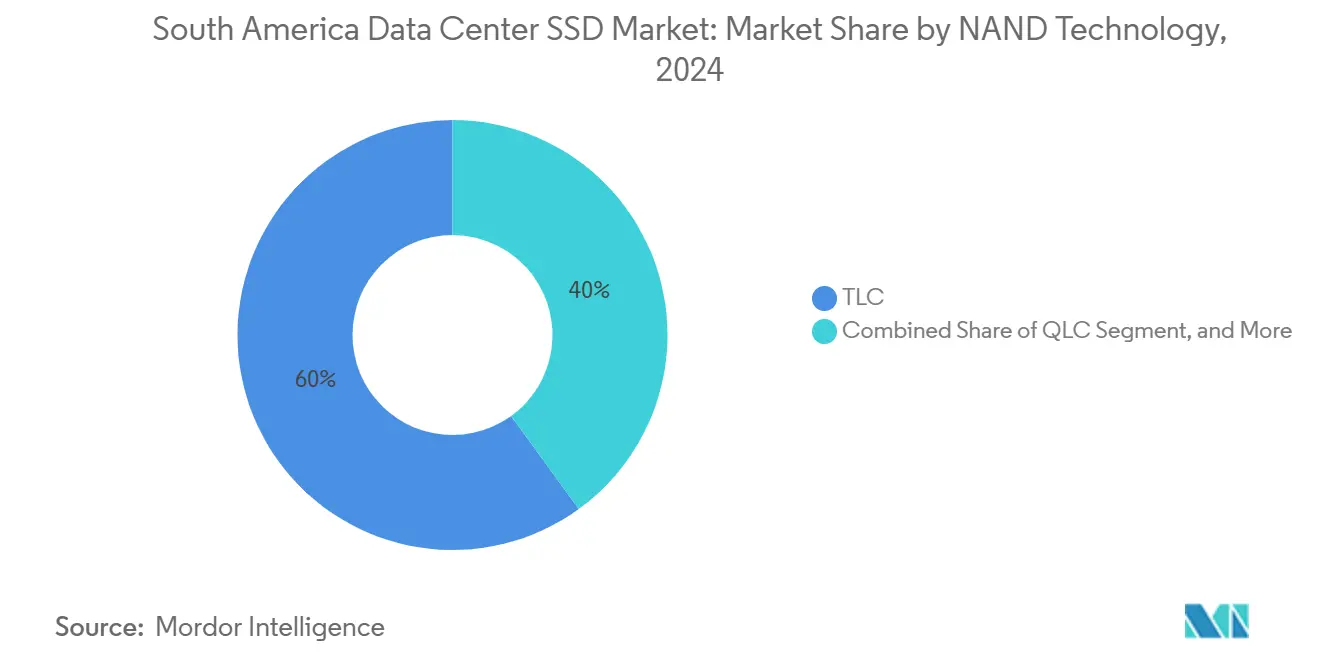

- Por tecnología NAND, TLC lideró con un 60% de participación en ingresos en 2024 en el mercado de SSD para centros de datos de América del Sur; se proyecta que QLC se expanda a una CAGR del 19,10% hasta 2031.

- Por arquitectura de unidad, el uso mixto capturó el 45,50% de la participación del tamaño del mercado de SSD para centros de datos de América del Sur en 2024, mientras que las unidades de escritura intensiva registran la CAGR más alta del 19,80%.

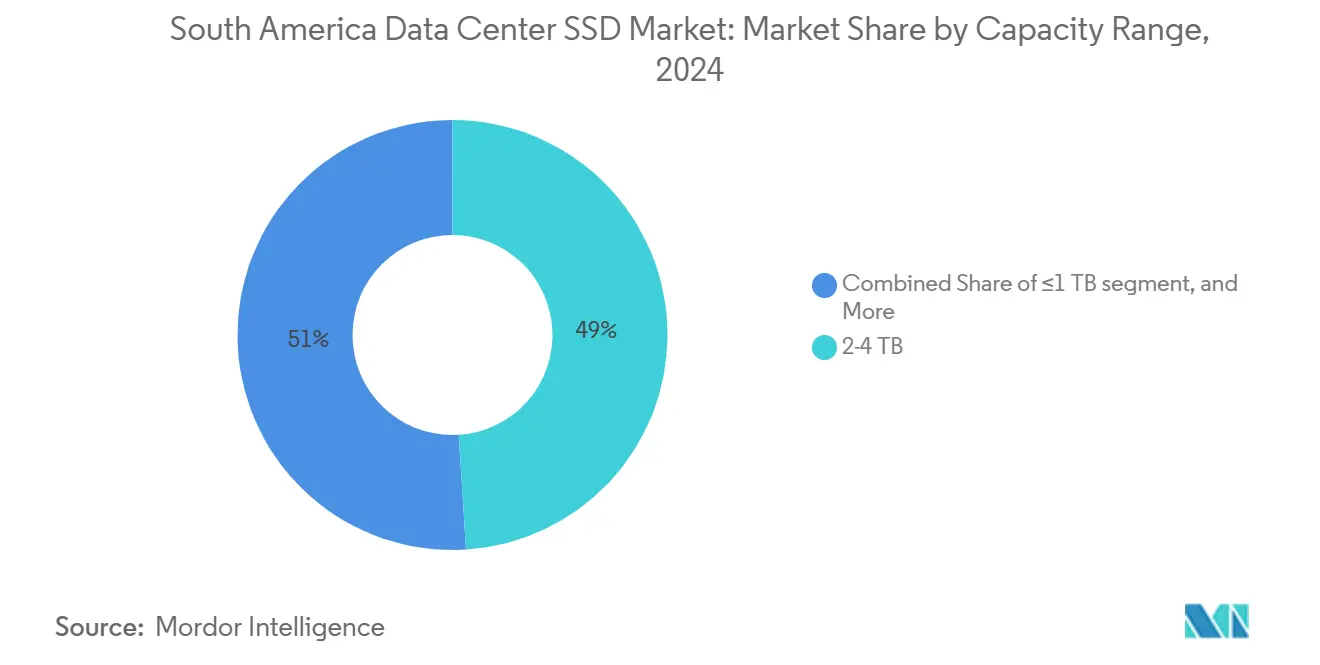

- Por capacidad, las unidades de 2-4 TB representaron el 49,00% del tamaño del mercado de SSD para centros de datos de América del Sur en 2024; las unidades ≥4 TB están configuradas para crecer a una CAGR del 21,90%.

- Por usuario final, los proveedores de nube a hiperescala lideraron con un 51,10% de participación en 2024 en el mercado de SSD para centros de datos de América del Sur, mientras que se prevé que las instalaciones de colocación crezcan a una CAGR del 21,50%.

- Por país, Brasil contribuyó con el 60,20% de la participación del mercado de SSD para centros de datos de América del Sur en 2024, y Chile es el país de más rápido crecimiento con una CAGR del 17,70%.

Tendencias e información del mercado de SSD para centros de datos de América del Sur

Análisis del impacto de los impulsores*

| Impulsor | (~)% de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Rápido crecimiento de las construcciones a hiperescala y de proveedores de servicios en la nube locales | +4.2% | Brasil, Chile, Argentina | Mediano plazo (2-4 años) |

| Cargas de trabajo de inteligencia artificial y computación de alto rendimiento que requieren SSD de latencia ultrabaja | +3.8% | Brasil, Colombia, Chile | Largo plazo (≥ 4 años) |

| Adopción acelerada de NVMe que desplaza a SATA/SAS | +3.1% | Global | Corto plazo (≤ 2 años) |

| Mandatos de neutralidad de carbono que impulsan la renovación de instalaciones de solo flash | +2.4% | Brasil, Chile | Mediano plazo (2-4 años) |

| Reducción arancelaria del Mercosur en componentes NAND que reduce el costo total de propiedad | +1.9% | Brasil, Argentina, Paraguay | Corto plazo (≤ 2 años) |

| Recuperación de litio de economía circular que reduce los precios de SSD | +1.3% | Chile, Argentina | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Rápido crecimiento de las construcciones a hiperescala y de proveedores de servicios en la nube locales

Las masivas inversiones de AWS, Huawei Cloud y Scala Data Centers aceleran los planes de expansión que dependen del rendimiento predecible de SSD de baja latencia. AWS destinó USD 1.800 millones para nueva capacidad en Brasil, mientras que Amazon anunció USD 4.000 millones para una región en la nube en Chile, estimulando directamente los pedidos masivos de SSD [1]Amazon Web Services, "AWS lanzará una nueva región de nube en Chile", aws.amazon.com. El operador local Scala se comprometió con USD 50.000 millones para su campus Ciudad de la Inteligencia Artificial en São Paulo, que requerirá implementaciones EDSFF de alta densidad para 4,7 GW de carga de tecnología de la información. La participación de capital doméstico, ejemplificada por la plataforma de centros de datos de Patria por USD 1.000 millones, amplía aún más la demanda. Los hiperescaladores prefieren SSD que ofrezcan latencia 4KB consistente en lugar de rendimiento máximo, apoyando los despliegues rápidos de NVMe-oF e impulsando el mercado de SSD para centros de datos de América del Sur.

Cargas de trabajo de inteligencia artificial y computación de alto rendimiento que requieren SSD de latencia ultrabaja

La adopción regional de grandes modelos de lenguaje y aprendizaje automático impulsa una demanda sostenida de almacenamiento de submilesegundos. El marco Pangu 5.5 de Huawei Cloud admite supernodos equipados con más de 160.000 tarjetas aceleradoras, cada nodo emparejado con SSD NVMe para entrenamiento de modelos en tiempo real [2].Scala Data Centers, "AI City Campus Announcement," scaladatacenters.com Proveedores de servicios como Telconet actualizaron a matrices de solo flash OceanStor Dorado para garantizar un rendimiento de inferencia confiable, mientras que DapuStor introdujo unidades QLC de 32 TB que reducen el costo de almacenamiento a nivel de bastidor en un 60%. La preferencia resultante por medios de escritura intensiva de alta resistencia sustenta la CAGR del 19,80% de ese segmento dentro del mercado de SSD para centros de datos de América del Sur.

Adopción acelerada de NVMe que desplaza a SATA/SAS

Los compradores empresariales están abandonando las interfaces heredadas porque los SSD NVMe PCIe ofrecen una mejora de ancho de banda de un orden de magnitud. KIOXIA proyecta que NVMe representará el 91% de los envíos de SSD empresariales para 2025 y apoya esta migración con unidades PCIe 5.0 de la Serie CM9 que alcanzan velocidades de lectura secuencial de 14 GB/s [3]Huawei Cloud, "Lanzamiento de Pangu Model 5.5", huawei.com. Las soluciones NVMe-oF permiten la agrupación de recursos a través de tejidos Ethernet, reduciendo la capacidad varada y aumentando la utilización. Marvell y Foxconn-Ingrasys validaron conjuntamente configuraciones de Conjunto de Unidades Flash Ethernet que simplifican las arquitecturas de escalado horizontal. Estos desarrollos refuerzan las ganancias de participación de PCIe dentro del mercado de SSD para centros de datos de América del Sur.

Mandatos de neutralidad de carbono que impulsan la renovación de instalaciones de solo flash

Brasil obtiene el 85% de su electricidad de fuentes renovables, y los incentivos fiscales vinculan los beneficios de los centros de datos a los compromisos de reducción de carbono. Scala Data Centers apunta públicamente al 100% de uso de energía renovable, lo que hace atractivas a las matrices de solo flash porque consumen entre un 40% y un 50% menos de energía que las flotas mixtas de HDD. La última V-NAND QLC de Samsung aumenta la densidad al tiempo que reduce las métricas de vatios por terabyte, apoyando tanto los objetivos de sostenibilidad como los de costo. Las iniciativas de recuperación de litio de economía circular en curso en Chile mejoran la disponibilidad de materias primas y reducen los costos de componentes de SSD, proporcionando un impulso adicional para la adopción de flash.

Análisis del impacto de las restricciones*

| Restricción | (~)% de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Agresiva erosión de precios que comprime los márgenes de los proveedores | -2.80% | Global | Corto plazo (≤ 2 años) |

| Escasez de integradores de NVMe-oF calificados en la región | -1.90% | Brasil, Argentina, Colombia | Mediano plazo (2-4 años) |

| Regulaciones municipales de residuos electrónicos que restringen la eliminación de NAND | -1.40% | Brasil, Chile, Argentina | Mediano plazo (2-4 años) |

| Inestabilidad de la red eléctrica que aumenta los gastos operativos de los centros de datos con SSD | -1.20% | Perú, Colombia, Argentina | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Agresiva erosión de precios que comprime los márgenes de los proveedores

El exceso de oferta global comprimió los precios de NAND durante 2024, reduciendo la rentabilidad para los fabricantes de unidades. Los resultados del tercer trimestre de 2025 de Western Digital mostraron modestas caídas en los ingresos por nube a pesar del aumento en los volúmenes de envíos, lo que subraya la presión sobre los márgenes. Los proveedores recortaron la producción para estabilizar los precios; sin embargo, los precios de venta promedio de SSD empresariales siguen siendo moderados, lo que desafía la inversión en infraestructura de soporte localizada en América del Sur. Los revendedores regionales más pequeños tienen dificultades para mantener los servicios a medida que los grandes proveedores priorizan las geografías de mayor volumen, moderando el potencial inmediato de crecimiento del mercado de SSD para centros de datos de América del Sur.

Escasez de integradores de NVMe-oF calificados en la región

Las arquitecturas de almacenamiento desagregado requieren competencias en RoCE, Control de Flujo Prioritario y gestión de congestión que son escasas fuera de las principales áreas metropolitanas. Las guías de implementación de RoCE sobre VXLAN de Cisco ilustran la complejidad de ajustar tejidos Ethernet sin pérdidas [4].KIOXIA America, "CM9 Series PCIe 5.0 NVMe SSDs," kioxia.com Los mercados secundarios como Bogotá y Lima dependen de un grupo limitado de ingenieros certificados, lo que obliga a las empresas a contratar costosos consultores de São Paulo o del extranjero. Los plazos de proyecto más largos y las facturas de servicios profesionales más elevadas retrasan los despliegues de NVMe-oF, obstaculizando el crecimiento a corto plazo de la industria de SSD para centros de datos de América del Sur.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por factor de forma: las unidades EDSFF representan la densidad de próxima generación

La categoría de 2,5 pulgadas retuvo el 54% de la participación del mercado de SSD para centros de datos de América del Sur en 2024, arraigada en la extensa base instalada de servidores existentes. Sin embargo, EDSFF se está expandiendo más rápido con una CAGR del 21,40%, impulsado por los hiperescaladores que valoran su superior gestión del flujo de aire y su ergonomía de intercambio en caliente. Se proyecta que el tamaño del mercado de SSD para centros de datos de América del Sur vinculado a los envíos de EDSFF supere los USD 920 millones para 2031.

El atractivo de EDSFF incluye mayores presupuestos de energía y termodinámicas estandarizadas. El XD7P E1.S de KIOXIA ofrece hasta 7,68 TB en un perfil delgado diseñado para plataformas densas de 1U, mientras que la Serie N651Si de ATP Electronics opera de manera confiable entre -40 °C y 85 °C, adecuada para implementaciones en el borde. La defensa pública de Meta y Microsoft de los diseños abiertos E1.S acelera la madurez del ecosistema, señalando un giro estructural que se aleja de las bandejas heredadas de 2,5 pulgadas en todo el mercado de SSD para centros de datos de América del Sur.

Por interfaz: el dominio de PCIe acelera el desplazamiento de los sistemas heredados

PCIe ya representa el 65% del mercado de SSD para centros de datos de América del Sur y mantendrá más del 80% de penetración para 2031 a medida que los inventarios de SATA disminuyan. Se prevé que el tamaño del mercado de SSD para centros de datos de América del Sur para unidades PCIe alcance un valor de USD 2.000 millones al final del período.

Micron promueve módulos EDSFF E3.S emparejados con enlaces PCIe 5.0 que resuelven los desafíos de integridad de señal. La serie NVMe Nytro 4350 de Seagate ilustra el ancho de banda en el mundo real, logrando un rendimiento 10 veces superior a SATA gracias a la conectividad PCIe 4.0 de cuatro carriles. Las tecnologías NVMe-oF extienden los beneficios de PCIe a través de tejidos Ethernet o InfiniBand, habilitando arquitecturas de flash agrupadas que consolidan aún más el liderazgo de PCIe en el mercado de SSD para centros de datos de América del Sur.

Por tecnología NAND: QLC emerge como líder en eficiencia de costos

TLC sigue siendo el caballo de batalla con un 60% de participación, pero QLC está en una trayectoria de CAGR del 19,10% a medida que los usuarios priorizan el costo por terabyte. La V-NAND QLC avanzada de Samsung mejora la resistencia al tiempo que reduce el consumo de energía. Los modelos QLC Gen4 de 32 TB de DapuStor afirman una ventaja del 60% en el costo total de propiedad sobre las matrices de HDD. SK hynix inició la producción en volumen de dispositivos de 321 capas que elevan los límites de capacidad y la durabilidad del ciclo de escritura. Estas innovaciones tranquilizan a los compradores sobre la confiabilidad y consolidan el ascenso de QLC en las canalizaciones de datos de inteligencia artificial centradas en la capacidad dentro del mercado de SSD para centros de datos de América del Sur.

Por arquitectura de unidad: el uso mixto equilibra los requisitos de rendimiento

Los medios de uso mixto capturaron el 45,50% de la participación en 2024 porque las empresas necesitan un comportamiento constante de lectura y escritura para cargas de trabajo diversas. La participación del mercado de SSD para centros de datos de América del Sur para uso mixto está respaldada por la amplia adopción de virtualización y bases de datos.

Las unidades de escritura intensiva muestran la CAGR más alta del 19,80% a medida que crecen los picos de entrenamiento de inteligencia artificial. El PS1012 U.2 de SK hynix apunta a entornos de escritura elevada, mientras que el D7-PS1030 de Solidigm ofrece hasta 15,36 TB con calificaciones de resistencia media. La nivelación de desgaste sofisticada y el aprovisionamiento excesivo mantienen la latencia predecible, reduciendo el riesgo para los adoptantes en todo el mercado de SSD para centros de datos de América del Sur.

Por rango de capacidad: las unidades de alta capacidad lideran el crecimiento

Las unidades en el rango de 2-4 TB tienen una participación del 49,00% hoy, un punto óptimo para la mayoría de las cargas de trabajo virtualizadas. Sin embargo, las unidades ≥4 TB registrarán una CAGR del 21,90% a medida que los conjuntos de entrenamiento de inteligencia artificial y las bases de datos vectoriales aumenten. Esta cohorte representará los próximos USD 900 millones en ganancias del tamaño del mercado de SSD para centros de datos de América del Sur.

El SSD NVMe de puerto dual LC9 de 122,88 TB de KIOXIA y el módulo E3.S de 60 TB Micron 6550 ION ilustran el salto en densidad. Al ajustar 2,5 PB en un chasis 2U, los operadores reducen el conteo de bastidores y el consumo de energía, alineándose con los mandatos verdes en Brasil y Chile. Dichas economías de densidad refuerzan el giro hacia la alta capacidad en el mercado de SSD para centros de datos de América del Sur.

Por usuario final: los hiperescaladores impulsan la transformación del mercado

Los proveedores de nube a hiperescala controlaron el 51,10% del gasto en 2024 debido a los despliegues estandarizados y los enormes volúmenes de adquisición. El tamaño del mercado de SSD para centros de datos de América del Sur vinculado a los hiperescaladores debería superar los USD 1.400 millones para 2031.

Las instalaciones de colocación se expandirán más rápido con una CAGR del 21,50% porque las empresas adoptan la tecnología de la información híbrida. Digital Realty diseña zonas de baja latencia para el comercio algorítmico que requiere matrices NVMe, y Equinix se basa en clústeres de SSD de alto rendimiento para procesar 90 millones de registros de tráfico diariamente. Los centros de datos empresariales aún demandan almacenamiento orientado al cumplimiento normativo, como el Hitachi VSP 5600 con 10 PB de flash NVMe, pero la intensidad de capital de las construcciones privadas empuja muchas cargas de trabajo hacia la colocación, ampliando la participación en el mercado de SSD para centros de datos de América del Sur.

Análisis geográfico

Brasil representa el 60,20% de la participación del mercado de SSD para centros de datos de América del Sur, impulsado por su combinación de energía renovable del 85% y una postura regulatoria favorable a la inversión. Los incentivos gubernamentales eximen los derechos de importación sobre equipos de tecnología de la información calificados y vinculan las exenciones fiscales a la adquisición de energía verde, acelerando la adopción de solo flash en São Paulo, Río de Janeiro y el emergente centro del noreste. AWS, Huawei y Scala anunciaron colectivamente campus multimillonarios, cada uno especificando almacenamiento NVMe PCIe Gen4 o Gen5, anclando así la demanda de volumen.

Chile es la geografía de más rápido crecimiento con una CAGR del 17,70% hasta 2031. La región en la nube de Amazon por USD 4.000 millones y la instalación de USD 130 millones de Equinix en Santiago fortalecen la ambición nacional de convertirse en un nodo de conectividad del Pacífico. La concentración de cables submarinos reduce la latencia hacia los puntos de interconexión de la Costa Oeste de Estados Unidos, haciendo que los cachés de borde locales sean vitales. Se proyecta que el tamaño del mercado de SSD para centros de datos de América del Sur correspondiente a los despliegues chilenos se triplique para 2031, con la adopción de EDSFF que refleja los planos de los hiperescaladores.

Argentina, Colombia, Perú y el resto de América del Sur presentan fundamentos mixtos pero en mejora. Colombia se beneficia del campus de 6 MW de KIO Networks en Bogotá y los incentivos fiscales bajo ProColombia. La reducción arancelaria del Mercosur en Argentina abre ventajas de costo para las importaciones de NAND, aunque la volatilidad macroeconómica pesa sobre las nuevas construcciones. Los problemas de confiabilidad de la red eléctrica en Perú impulsan la adopción de SSD de alta eficiencia energética combinados con inversiones redundantes en sistemas de alimentación ininterrumpida. Colectivamente, estos clústeres secundarios contribuirán con un incremento de USD 400 millones al mercado de SSD para centros de datos de América del Sur para 2031.

Panorama competitivo

Los proveedores globales de primer nivel dominan los envíos, aunque los competidores regionales reducen la brecha a través de soporte localizado y precios agresivos. Samsung, KIOXIA y Western Digital aprovechan la integración vertical para asegurar grandes pedidos de hiperescaladores. Huawei y YMTC buscan participación a través de productos FusionSSD y basados en Xtacking que combinan resistencia competitiva con precios de valor, atrayendo a clientes sensibles al costo.

La diferenciación estratégica se centra en las alianzas de ecosistema. La adquisición de FläktGroup por parte de Samsung por USD 1.690 millones añade refrigeración de precisión a su cartera, permitiendo soluciones de infraestructura integradas que reducen el costo total de propiedad para las salas de solo flash. KIOXIA colabora con Marvell y Foxconn-Ingrasys en plataformas de Conjunto de Unidades Flash Ethernet que reducen la complejidad del tejido, una propuesta atractiva en mercados con escasez de habilidades. Solidigm, respaldado por SK hynix, explora una oferta pública inicial en Estados Unidos para financiar la expansión de capacidad y la investigación y desarrollo de firmware orientado a los patrones de escritura de inteligencia artificial.

La escasez de habilidades crea oportunidades en espacios no atendidos. Los proveedores que ofrecen capacitación en NVMe-oF en el sitio o almacenamiento administrado como servicio ganan terreno entre las empresas que carecen de equipos de ingeniería especializados. Los integradores de sistemas locales que se asocian con fabricantes de componentes para empaquetar módulos de flash llave en mano pueden desbloquear la demanda del mercado medio desatendido, remodelando potencialmente la dinámica competitiva dentro del mercado de SSD para centros de datos de América del Sur.

Líderes de la industria de SSD para centros de datos de América del Sur

Samsung Electronics Co., Ltd.

Kioxia Corporation

Huawei Technologies Co., Ltd. (FusionSSD)

Micron Technology, Inc.

Western Digital Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Mayo de 2025: Samsung Electronics adquirió FläktGroup por EUR 1.500 millones (USD 1.690 millones) para mejorar sus ofertas de refrigeración de centros de datos.

- Mayo de 2025: KIOXIA America presentó los SSD NVMe PCIe 5.0 de la Serie CM9 con hasta 61,44 TB de capacidad.

- Mayo de 2025: Patria invirtió USD 1.000 millones en una nueva plataforma regional de centros de datos.

- Abril de 2025: Seagate anunció unidades Exos M HAMR que alcanzan los 36 TB mientras reducen la energía por terabyte en un 60%.

- Marzo de 2025: KIOXIA America presentó los SSD NVMe de puerto dual de la Serie LC9 de 122,88 TB para clústeres de inteligencia artificial.

- Diciembre de 2024: SK hynix desarrolló SSD PS1012 U.2 optimizados para centros de datos de inteligencia artificial.

Alcance del informe del mercado de SSD para centros de datos de América del Sur

| 2,5 pulgadas (U.2/U.3) |

| M.2 |

| Tarjeta de expansión PCIe |

| EDSFF (E1.S / E1.L / E3) |

| SATA | |

| SAS | |

| PCIe | PCIe/NVMe Gen3 |

| PCIe/NVMe Gen4 | |

| PCIe/NVMe Gen5 | |

| PCIe/NVMe Gen6 |

| SLC |

| MLC |

| TLC |

| QLC |

| Intensiva en lectura (1 DWPD) |

| Uso mixto (3 DWPD) |

| Intensiva en escritura (10 DWPD) |

| menos de 1 TB |

| 1-2 TB |

| 2-4 TB |

| más de 4 TB |

| Proveedores de nube a hiperescala |

| Instalaciones de colocación y de neutralidad de operador |

| Centros de datos empresariales y de servicios financieros |

| Brasil |

| Argentina |

| Chile |

| Colombia |

| Perú |

| Resto de América del Sur |

| Por factor de forma | 2,5 pulgadas (U.2/U.3) | |

| M.2 | ||

| Tarjeta de expansión PCIe | ||

| EDSFF (E1.S / E1.L / E3) | ||

| Por interfaz | SATA | |

| SAS | ||

| PCIe | PCIe/NVMe Gen3 | |

| PCIe/NVMe Gen4 | ||

| PCIe/NVMe Gen5 | ||

| PCIe/NVMe Gen6 | ||

| Por tecnología NAND | SLC | |

| MLC | ||

| TLC | ||

| QLC | ||

| Por arquitectura de unidad | Intensiva en lectura (1 DWPD) | |

| Uso mixto (3 DWPD) | ||

| Intensiva en escritura (10 DWPD) | ||

| Por rango de capacidad | menos de 1 TB | |

| 1-2 TB | ||

| 2-4 TB | ||

| más de 4 TB | ||

| Por usuario final | Proveedores de nube a hiperescala | |

| Instalaciones de colocación y de neutralidad de operador | ||

| Centros de datos empresariales y de servicios financieros | ||

| Por geografía | Brasil | |

| Argentina | ||

| Chile | ||

| Colombia | ||

| Perú | ||

| Resto de América del Sur | ||

Preguntas clave respondidas en el informe

¿Cuál es el tamaño actual del mercado de SSD para centros de datos de América del Sur?

El mercado se sitúa en USD 1.044,76 millones en 2025 y se proyecta que alcance los USD 2.660,47 millones para 2031, reflejando una CAGR del 17,23%.

¿Qué factor de forma de SSD es el más ampliamente desplegado en la región?

El factor de forma de 2,5 pulgadas lidera con el 54% de participación en 2024, aunque EDSFF se está acelerando más rápido con una CAGR del 21,40%.

¿Por qué PCIe se ha convertido en la interfaz dominante en los centros de datos de América del Sur?

PCIe, junto con NVMe, ofrece un ancho de banda muy superior al del SATA/SAS heredado y actualmente captura el 65% de la participación a medida que los operadores adoptan tejidos NVMe-oF para arquitecturas de escalado horizontal.

¿Qué país representa la mayor participación de la demanda regional de SSD?

Brasil contribuye con el 60,20% del gasto, impulsado por inversiones a hiperescala y su combinación de energía renovable del 85% que favorece las instalaciones de solo flash.

¿Cómo influyen las cargas de trabajo de inteligencia artificial en las decisiones de compra de SSD?

Los grandes modelos de lenguaje y el análisis en tiempo real necesitan latencia de submilesegundos y alta resistencia a la escritura, impulsando una CAGR del 19,80% para los SSD de escritura intensiva.

¿Qué restricción clave podría frenar la expansión del mercado?

La continua erosión de precios de NAND comprime los márgenes de los proveedores, recortando hasta un 2,8% de la CAGR pronosticada del mercado y retrasando algunos despliegues regionales.

Última actualización de la página el: