Tamaño y Participación del Mercado de SSD para Centros de Datos de los Estados Unidos

Visión General del Mercado

| Período de Estudio | 2019 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2031 |

| Período de Datos Históricos | 2019 - 2023 |

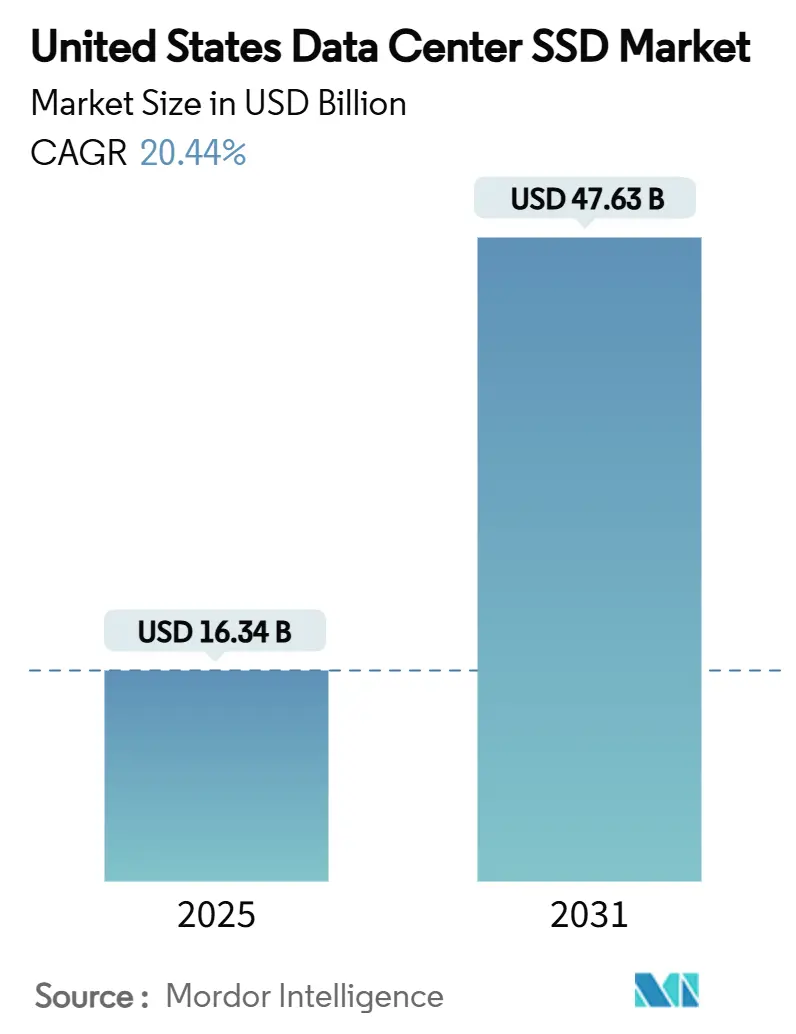

| Tamaño del Mercado (2025) | 16.34 Mil millones de dólares |

| Tamaño del Mercado (2030) | 47.63 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2031) | 20.44% CAGR |

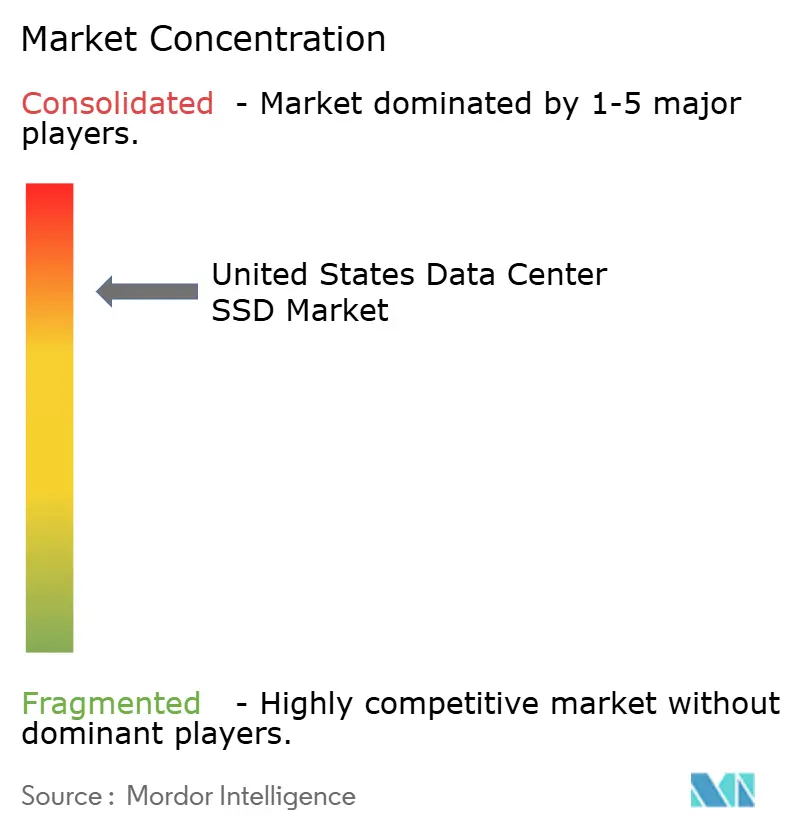

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de SSD para Centros de Datos de los Estados Unidos por Mordor Intelligence

El tamaño del mercado de SSD para centros de datos de los Estados Unidos se sitúa en 16,34 mil millones de USD en 2025 y se prevé que se dispare hasta los 47,63 mil millones de USD en 2031, expandiéndose a una CAGR del 20,44% entre 2025 y 2030. Este impulso está anclado en el entrenamiento de modelos de inteligencia artificial, la inferencia en tiempo real y la modernización generalizada de la infraestructura a escala hipermásiva y empresarial. La adopción de unidades NVMe PCIe Gen4/Gen5 está eliminando los cuellos de botella históricos de entrada/salida, mientras que los mandatos de sostenibilidad están acelerando las estrategias de almacenamiento totalmente flash que reducen el consumo de energía hasta en un 75% en comparación con los arreglos híbridos. La innovación en factores de forma en torno al EDSFF E3.S mejora el margen térmico y la capacidad de mantenimiento, creando una vía para presupuestos de energía más altos que desbloquean el rendimiento de próxima generación. La diferenciación de los proveedores se está consolidando en torno a la arquitectura de controladores, el apilamiento de NAND 3D y la seguridad integrada, aunque la volatilidad del suministro en los circuitos integrados de controladores avanzados y las obleas de NAND continúa remodelando las estrategias de adquisición. Los puntos de capacidad ≥4 TB están exhibiendo el repunte de demanda más rápido a medida que los operadores buscan mayores densidades de bastidor y un menor costo total de propiedad.

Conclusiones Clave del Informe

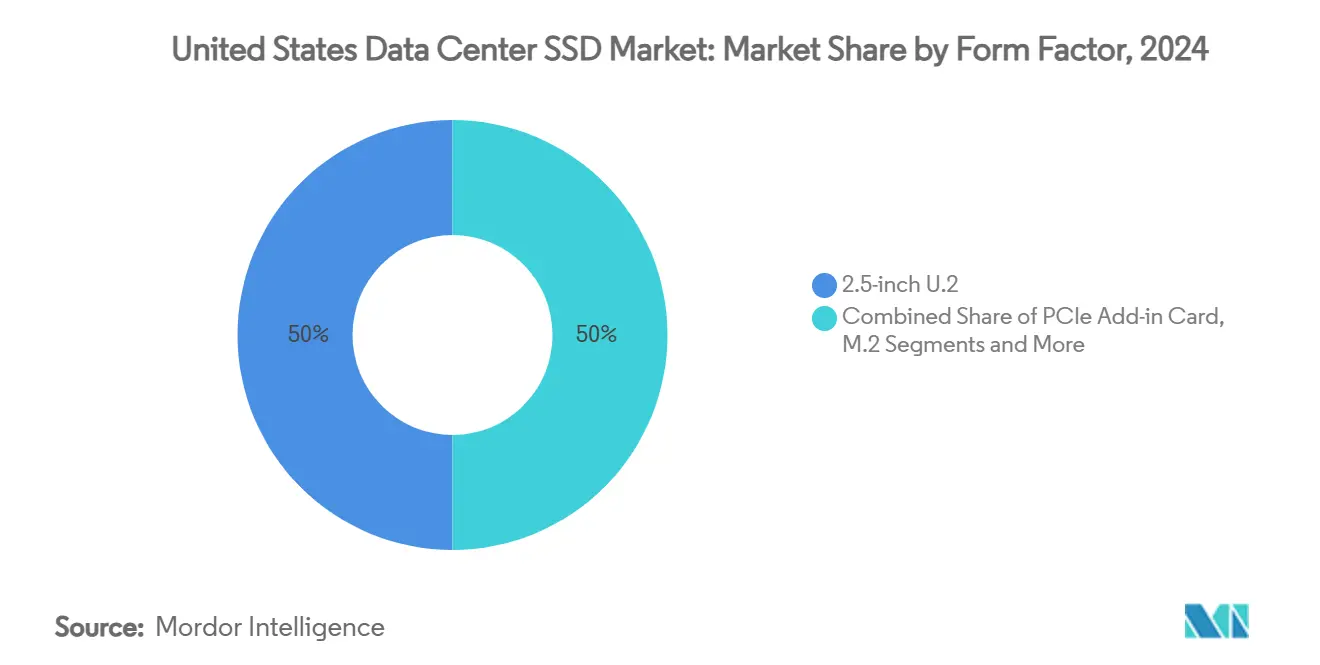

- Por factor de forma, el U.2 de 2,5 pulgadas mantuvo una participación del 50% de los ingresos del mercado de SSD para centros de datos de los Estados Unidos en 2024, mientras que se proyecta que el EDSFF E3.S crecerá a una CAGR del 22,01% hasta 2030.

- Por interfaz, PCIe/NVMe Gen4 capturó el 55% de la participación del mercado de SSD para centros de datos de los Estados Unidos en 2024; se prevé que PCIe/NVMe Gen5 registre una CAGR del 22,40% hasta 2030.

- Por tecnología NAND, TLC representó el 65% del tamaño del mercado de SSD para centros de datos de los Estados Unidos en 2024, mientras que se espera que QLC registre una CAGR del 22,30% durante 2025-2030.

- Por arquitectura de unidad, las unidades de lectura intensiva lideraron con una participación del 55% en 2024; las unidades de uso mixto están en camino de alcanzar una CAGR del 21,50% durante el horizonte de pronóstico.

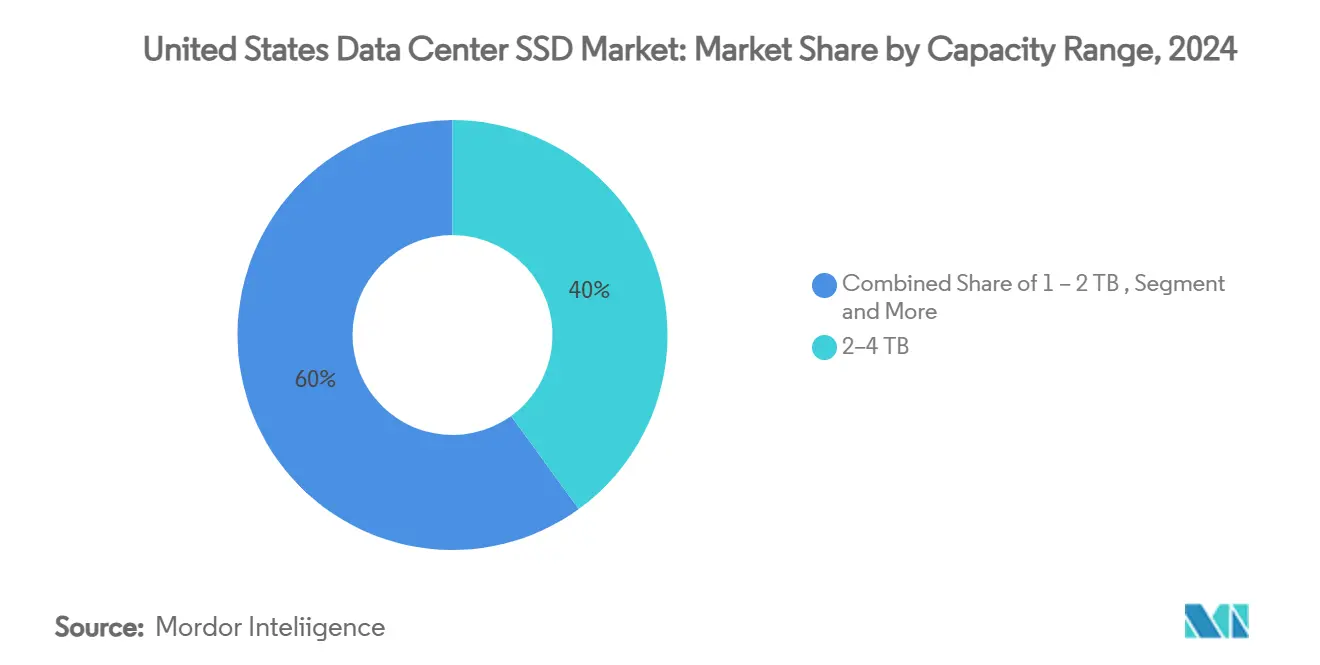

- Por rango de capacidad, la banda de 2-4 TB mantuvo el 40% del tamaño del mercado de SSD para centros de datos de los Estados Unidos en 2024; las unidades ≥4 TB crecerán a una CAGR del 22,81% hasta 2030.

- Por usuario final, los proveedores de nube a escala hipermásiva acapararon el 58,7% de la participación en 2024 y se proyecta que crecerán a una CAGR del 22,61% hasta 2030.

- Samsung, Western Digital, Micron y Kioxia controlaron colectivamente aproximadamente el 70% de los ingresos de la industria en 2024.

Tendencias e Información del Mercado de SSD para Centros de Datos de los Estados Unidos

Análisis del Impacto de los Impulsores*

| IMPULSOR | (~) % DE IMPACTO EN EL PRONÓSTICO DE CAGR | RELEVANCIA GEOGRÁFICA | HORIZONTE TEMPORAL DE IMPACTO |

|---|---|---|---|

| Cargas de trabajo de inteligencia artificial y computación de alto rendimiento que aceleran la adopción de NVMe | +6.2% | Nacional, concentrado en regiones a escala hipermásiva | Mediano plazo (2-4 años) |

| Mandatos de sostenibilidad de centros de datos que impulsan la transición hacia almacenamiento totalmente flash | +5.8% | Nacional, con ganancias tempranas en California, Texas y Virginia | Largo plazo (≥ 4 años) |

| Expansión de PCIe Gen4/5 que desbloquea el rendimiento de próxima generación | +4.7% | Nacional, liderado por segmentos a escala hipermásiva y empresarial | Corto plazo (≤ 2 años) |

| Migración a la nube de arquitecturas híbridas a totalmente flash | +4.1% | Nacional, concentrado en centros de proveedores de servicios en la nube | Mediano plazo (2-4 años) |

| Estandarización del firmware OCP 2.0 que reduce los ciclos de calificación | +2.9% | Nacional, principalmente centros de datos a escala hipermásiva | Corto plazo (≤ 2 años) |

| Depreciación acelerada (§179 del IRS) que impulsa la asequibilidad del gasto de capital en SSD | +1.8% | Nacional, con beneficios para empresas del mercado medio | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Cargas de Trabajo de Inteligencia Artificial y Computación de Alto Rendimiento que Aceleran la Adopción de NVMe

Los clústeres de GPU utilizados para el entrenamiento de modelos demandan hasta 100 MB/s por terabyte, lo que obliga a los operadores a migrar de SATA a unidades NVMe PCIe Gen5 que sostienen más de 14 GB/s de rendimiento secuencial.[1]Derek Dicker, "AI Workloads and the Need for PCIe Gen5 Storage," micron.com La demanda anual de unidades SSD vinculada a servidores de inteligencia artificial creció un 35% en 2024 y se proyecta que se triplicará para 2030 a medida que los tamaños de los modelos se expandan y las bases de datos vectoriales proliferen. Los operadores a escala hipermásiva están co-ubicando grupos NVMe de alta capacidad con cómputo para eliminar la latencia de red y acortar los intervalos de puntos de control para los modelos de transformadores. Los clústeres de inferencia que sustentan la generación aumentada por recuperación están impulsando un crecimiento de la capacidad de almacenamiento del 105% interanual, reforzando la necesidad de almacenamiento flash de baja latencia más cerca de los aceleradores. Estas dinámicas refuerzan colectivamente el gasto sostenido en dispositivos PCIe Gen5 dentro del mercado de SSD para centros de datos de los Estados Unidos.

Mandatos de Sostenibilidad de Centros de Datos que Impulsan la Transición hacia Almacenamiento Totalmente Flash

Las empresas que migran de arreglos híbridos a bastidores totalmente flash están logrando un consumo de energía un 62% menor y una huella física un 70% más pequeña, lo que se traduce en una mejora del 41% en el costo total de propiedad en comparación con los sistemas basados en HDD.[2]Angela Spidi, "Why All-Flash Lowers Data-Center Carbon Footprints", hitachivantara.com Los compromisos de neutralidad de carbono están impulsando a los operadores a actualizar el almacenamiento cuando buscan mejores puntuaciones de Efectividad en el Uso de Energía y menores emisiones de Alcance 2. Los proveedores de SSD que pueden documentar prácticas de economía circular y menor carbono incorporado disfrutan de un estatus de adquisición preferencial. Los avances en densidad flash refuerzan aún más los objetivos de sostenibilidad al empaquetar más bytes por unidad de bastidor y minimizar las cargas de enfriamiento, particularmente en instalaciones ubicadas en los corredores a escala hipermásiva maduros de California y Virginia.

Expansión de PCIe Gen4/5 que Desbloquea el Rendimiento de Próxima Generación

El paso de PCIe Gen3 a Gen4/5 eleva las lecturas secuenciales de 3,5 GB/s a más de 14 GB/s y supera las 3 millones de operaciones de entrada/salida aleatorias por segundo.[3]Patrick Kennedy, "Desafíos térmicos de las unidades PCIe Gen5", tomshardware.com Ese beneficio se ve parcialmente compensado por los desafíos térmicos; las unidades Gen5 refrigeradas por aire a menudo requieren ventiladores dedicados a 10.000 RPM o circuitos de líquido para evitar la limitación de rendimiento. Los diseños de controladores fabricados en nodos de 7 nm mitigan los picos de potencia, ayudando a los usuarios empresariales a satisfacer los objetivos de latencia para análisis en tiempo real. Los primeros adoptantes en servicios financieros informan que los tiempos de respuesta a consultas individuales se reducen por debajo de los 200 µs una vez que las unidades Gen5 reemplazan los arreglos Gen3. Estas ganancias de rendimiento respaldan muchos de los supuestos de pronóstico para el mercado de SSD para centros de datos de los Estados Unidos.

Migración a la Nube de Arquitecturas Híbridas a Totalmente Flash

Los proveedores a escala hipermásiva como AWS, Microsoft Azure y Google Cloud están eliminando gradualmente los niveles de HDD en favor de grupos de SSD QLC de alta capacidad que admiten conjuntos de datos de inteligencia artificial a escala de petabytes sin comprometer los acuerdos de nivel de servicio. Las unidades más grandes simplifican la gestión de la flota, reducen los desplazamientos de reparación y mejoran la fiabilidad. Las empresas que modernizan las aplicaciones en torno a contenedores y microservicios esperan una latencia inferior al milisegundo de manera consistente, lo que impulsa a los operadores de nube a aprovisionar previamente clases de almacenamiento exclusivamente flash. Este ciclo de retroalimentación acelera los contratos de volumen para dispositivos ≥4 TB y refuerza las expectativas de demanda a largo plazo.

Análisis del Impacto de las Restricciones*

| RESTRICCIONES | (~) % DE IMPACTO EN EL PRONÓSTICO DE CAGR | RELEVANCIA GEOGRÁFICA | HORIZONTE TEMPORAL DE IMPACTO |

|---|---|---|---|

| Volatilidad de precios de NAND que comprime los márgenes de los proveedores | -3.4% | Global, con impacto concentrado en la fabricación en Estados Unidos | Mediano plazo (2-4 años) |

| Restricciones en el suministro de circuitos integrados de controladores avanzados | -2.8% | Nacional, que afecta a todos los segmentos del mercado | Corto plazo (≤ 2 años) |

| Límites térmicos y de flujo de aire en bastidores heredados que retrasan la adopción de EDSFF | -2.1% | Nacional, que afecta principalmente a los centros de datos empresariales | Mediano plazo (2-4 años) |

| Retrasos en la certificación de seguridad de confianza cero para unidades PCIe Gen5 | -1.9% | Nacional, concentrado en industrias reguladas | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad de Precios de NAND que Comprime los Márgenes de los Proveedores

Los precios de las obleas de flash subieron más del 50% durante 2024 después de que los productores recortaran la producción para recuperar la rentabilidad, causando oscilaciones presupuestarias inesperadas para los compradores en la nube y empresariales. Se espera que las escaseces de sustratos y las cadenas de suministro de dieléctricos de alta constante dieléctrica restringidas mantengan una presión al alza hasta 2026. Los proveedores han respondido renegociando acuerdos de suministro a largo plazo y priorizando los volúmenes a escala hipermásiva, pero los compradores más pequeños enfrentan precios al contado más altos. La compresión de márgenes limita los presupuestos de investigación y desarrollo para los proveedores de segundo nivel, lo que potencialmente reduce la diversidad de productos en el mercado de SSD para centros de datos de los Estados Unidos.

Restricciones en el Suministro de Circuitos Integrados de Controladores Avanzados

Los controladores de alto rendimiento fabricados en nodos de 7 nm continúan en oferta limitada, con plazos de entrega que superan las 45 semanas para los diseños PCIe Gen5. La Ley CHIPS canaliza 6.100 millones de USD hacia fábricas domésticas, pero la nueva capacidad no reducirá significativamente las escaseces hasta 2027. Las políticas de asignación obligan a los fabricantes de SSD a favorecer las unidades de mantenimiento de existencias empresariales, retrasando la disponibilidad de modelos QLC optimizados en costos para los usuarios del mercado medio.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Factor de Forma: La Aparición de EDSFF Remodela la Infraestructura

El tamaño del mercado de SSD para centros de datos de los Estados Unidos para los factores de forma U.2 de 2,5 pulgadas representó la mitad de los ingresos de 2024, destacando las preferencias de infraestructura arraigadas. Sin embargo, el EDSFF E3.S está registrando una CAGR del 22,01%, impulsado por su mayor envolvente de potencia y sus superiores características térmicas adecuadas para los controladores PCIe Gen5. Los operadores aprecian el diseño de bandeja sin herramientas y de servicio frontal, que reduce el tiempo medio de reparación. Aunque el M.2 mantiene una presencia en los nodos de GPU, su límite térmico de 8 W limita el crecimiento de la capacidad. Las tarjetas adicionales PCIe siguen siendo una solución de nicho utilizada para el almacenamiento en caché de escritura en ráfaga y las cargas de trabajo de ingesta críticas para la latencia. La economía de la migración también favorece al EDSFF a medida que mejora el recuento de bahías por unidad de bastidor, aumentando la densidad a nivel de bastidor hasta en un 33% en relación con el U.2.

La adopción del EDSFF se beneficia de la estandarización coordinada dentro del Proyecto de Cómputo Abierto, lo que da a los operadores a escala hipermásiva la confianza para comprometerse con hojas de ruta plurianuales. Las bandejas Yosemite v3 de Meta y los servidores Olympus de Microsoft se envían con ranuras E3.S que pueden disipar continuamente entre 20 y 25 W, un requisito previo para el rendimiento Gen5. Los primeros pilotos informan temperaturas de controlador entre 15 y 20 °C más bajas, lo que se traduce en lecturas sostenidas de 14 GB/s sin limitación de rendimiento. Proveedores como Kioxia, Samsung y Solidigm han lanzado familias EDSFF que enfatizan la telemetría de vida útil del servicio, reforzando el interés empresarial en el mantenimiento proactivo. A medida que el volumen escala, las brechas de costo de fabricación frente a los productos U.2 heredados se están reduciendo, lo que señala una transición más amplia para 2027.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Interfaz: PCIe Gen5 Impulsa el Rendimiento de Próxima Generación

Los dispositivos PCIe/NVMe Gen4 representaron el 55% de la participación de ingresos de 2024, aunque Gen5 está configurado para registrar una CAGR del 22,40% a medida que los aspectos térmicos se estabilizan y los componentes se vuelven más accesibles. Mientras que SATA persiste en dispositivos de archivo o de borde, su incapacidad para superar los 550 MB/s limita su relevancia para las canalizaciones de inteligencia artificial. Las unidades SAS de doble puerto todavía se encuentran en arreglos de misión crítica en servicios financieros, pero la multitrayectoria NVMe está erosionando ese nicho. Las unidades Gen5 tempranas se envían con interfaces de 4 carriles a 32 GT/s, cuadruplicando el rendimiento de Gen3 y reduciendo la latencia p99 por debajo de los 100 µs.

Los avances en la mitigación térmica sustentan la economía de Gen5. Los disipadores de cobre integrados en las tapas de las unidades, los perfiles dinámicos de ventilador por modulación de ancho de pulso y la limitación de rendimiento definida por firmware ayudan a mantener el rendimiento en estado estacionario. Los proveedores también explotan los nodos de controlador de 7 nm para reducir la potencia activa por terabyte, un requisito previo para los presupuestos de colocación impulsados por acuerdos de nivel de servicio. El siguiente salto, PCIe Gen6 a 64 GT/s, ya está en validación de ingeniería, pero la adopción sostenida depende de mejoras adicionales en la integridad de la señal y la eficiencia energética. Dado que muchos operadores amortizan los servidores durante cinco años, Gen4 y Gen5 coexistirán, creando un ciclo de reemplazo multigeneracional que eleva la demanda de unidades.

Por Tecnología NAND: La Adopción de QLC se Acelera

La tecnología TLC entregó el 65% de los ingresos de 2024 gracias a sus métricas equilibradas de resistencia y costo, aunque se prevé que QLC se expanda a una CAGR del 22,30% a medida que los operadores a escala hipermásiva prioricen la capacidad sobre la tolerancia a la escritura. Los proveedores emplean LDPC adaptativo y nivelación de desgaste mejorada por aprendizaje automático para impulsar la resistencia de QLC hacia 1.000 ciclos P/E, adecuados para los lagos de datos dominados por lecturas. Con los recuentos de capas flash que ahora superan las 400, la capacidad de un solo dado supera 1 Tb, lo que permite unidades de 61 TB en una altura estándar de 15 mm.

La reducción de costos es convincente: las unidades QLC reducen el costo en dólares por terabyte entre un 15% y un 20% en comparación con TLC, reduciendo el margen que alguna vez disfrutó el HDD. A medida que los motores de clasificación inteligente mueven los bloques fríos a almacenes de objetos, las preocupaciones por la amplificación de escritura disminuyen, abriendo la copia de seguridad de bases de datos convencionales y el archivado de registros a QLC. Las hojas de ruta de investigación anticipan pilas de 1.000 capas para 2027 que respaldarán unidades de ≥200 TB, remodelando los diseños de bastidores en torno a bandejas menos numerosas y más densas. Sin embargo, el procesamiento de transacciones en línea de misión crítica aún favorece a TLC, preservando un panorama de doble tecnología en todo el mercado de SSD para centros de datos de los Estados Unidos.

Por Arquitectura de Unidad: El Uso Mixto Gana Impulso

Las unidades de mantenimiento de existencias de lectura intensiva capturaron el 55% de la participación en 2024 impulsadas por las redes de distribución de contenido y los análisis de transmisión. Las unidades de uso mixto ahora están registrando una CAGR del 21,50% porque las cargas de trabajo de inteligencia artificial exhiben ráfagas de escritura impredecibles durante los puntos de control. Los proveedores integran cachés SLC dinámicas que se expanden durante las escrituras sostenidas, manteniendo una baja latencia sin sacrificar la resistencia. Los avances en la recuperación de errores permiten que el firmware de la unidad oscile entre modos operativos optimizados para lectura y escritura según la telemetría de la carga de trabajo.

Los registros de IDC muestran que las empresas simplifican la adquisición estandarizando modelos de uso mixto para evitar el aprovisionamiento excesivo de unidades de mantenimiento de existencias de nicho. Este cambio reduce el recuento de piezas de repuesto, simplifica la calificación y se alinea mejor con los ritmos de implementación continua. Las unidades de escritura intensiva retienen una presencia en el comercio de alta frecuencia y el almacenamiento en caché de registros de rehacer de bases de datos, pero la reducción de la participación del segmento demuestra una convergencia más amplia hacia arquitecturas multipropósito.

Por Rango de Capacidad: Las Unidades de Alta Capacidad Dominan el Crecimiento

Las unidades en el rango de 2-4 TB suministraron el 40% de la demanda de 2024 porque coinciden con las expansiones anuales de conjuntos de datos de entrenamiento de inteligencia artificial y encajan en los bastidores de servidores heredados. Sin embargo, las unidades ≥4 TB se acelerarán a una CAGR del 22,81% impulsadas por NAND de mayor recuento de capas y mejor codificación de corrección de errores. Las ofertas de 61 TB E3.S y 122,88 TB E3.L de Solidigm ya ofrecen hasta un 67% de ganancias en densidad de bastidor mientras reducen los vatios por terabyte en un 40%. Los lectores de múltiples detectores confirman que los operadores a escala hipermásiva están renegociando contratos de energía contingentes a huellas de almacenamiento flash ultradensas que permiten la construcción de centros de datos dentro de los límites de subestaciones restringidas.

Los despliegues en el borde todavía consumen módulos de ≤1 TB debido al endurecimiento ambiental y el costo, pero el volumen agregado sigue siendo modesto. A medida que las pilas de almacenamiento definido por software maduran, la clasificación puede segregar bloques calientes y tibios dentro de un único dispositivo de alta capacidad, inclinando aún más la economía hacia las unidades grandes. Por lo tanto, los expertos de la industria esperan que la capacidad promedio por servidor de la flota se triplique para 2030.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Usuario Final: Los Proveedores a Escala Hipermásiva Impulsan la Innovación

Los proveedores de nube a escala hipermásiva capturaron el 58,7% de los ingresos de 2024 y se proyecta que crecerán a una CAGR del 22,61% impulsados por las construcciones de SuperPOD de inteligencia artificial que integran decenas de miles de GPU con estructuras NVMe. El poder de compra por volumen permite a estas empresas codificar estándares a través del Proyecto de Cómputo Abierto, acortando las ventanas de diseño ganado para nuevas generaciones de NAND. Las instalaciones de colocación y de portabilidad de red neutral se están beneficiando de las descargas empresariales que buscan conexiones de baja latencia a las rampas de acceso a la nube pública, reforzando la demanda de SSD para los nodos de almacenamiento multiinquilino. Los operadores de servicios financieros adoptan unidades premium que cumplen con estrictos requisitos de latencia determinista y certificación FIPS, segmentando aún más el mercado.

Los centros de datos en el borde y metropolitanos están emergiendo como una clase de usuario final discreta. Los despliegues de 5G liderados por operadores de telecomunicaciones despliegan NVMe reforzado para admitir el almacenamiento en caché de la función del plano de usuario y la inferencia de inteligencia artificial en los sitios de celdas. Aunque los volúmenes de unidades están por detrás de las construcciones a escala hipermásiva, el gran número de nodos de borde promete una demanda sostenida para unidades de mantenimiento de existencias de menor capacidad. Esta heterogeneidad ilustra por qué el mercado de SSD para centros de datos de los Estados Unidos sigue siendo uno de los ecosistemas flash más dinámicos a nivel mundial.

Análisis Geográfico

El tamaño del mercado de SSD para centros de datos de los Estados Unidos está estrechamente vinculado a las cuatro principales regiones a escala hipermásiva del país, a saber, el norte de Virginia, el norte de California, la "Pradera de Silicio" de Texas y el noroeste del Pacífico, aunque la expansión se está irradiando cada vez más hacia el sureste y el medio oeste. En la zona horaria del Pacífico, los precios del suelo y las regulaciones ambientales impulsan a los operadores a buscar bastidores verticales y almacenamiento flash de alta densidad como palanca para gestionar los presupuestos de energía. La abundante hidroelectricidad de Washington atrae construcciones de clústeres de inteligencia artificial que se comprometen con huellas de múltiples gigavatios durante horizontes plurianuales. Los SSD Gen5 de alta eficiencia energética ayudan a satisfacer los contratos de límite de potencia impuestos por las empresas de servicios públicos, convirtiendo la adquisición de almacenamiento flash en un elemento de la ruta crítica para las aprobaciones de sitios.

El "Callejón de Centros de Datos" del norte de Virginia sigue siendo la mayor concentración única de capacidad arrendada del mundo, y su latencia de ida y vuelta inferior al milisegundo hacia los centros de población de la costa este explica la demanda persistente de arreglos de SSD de alto rendimiento. Los operadores han probado el enfriamiento por inmersión en líquido combinado con bandejas E3.S para colocar más GPU por pie cuadrado, una estrategia imposible sin almacenamiento flash porque los HDD fallan bajo inmersión. Texas continúa atrayendo a los operadores a escala hipermásiva con bajos costos de electricidad e incentivos proactivos de energía renovable. Los paneles solares cerca de Austin alimentan instalaciones a escala de campus que dependen de SSD de >4 TB para minimizar el recuento de bastidores y simplificar los diseños de flujo de aire bajo el contenimiento de pasillo caliente.

El medio oeste está emergiendo como el próximo polo de crecimiento. La amplia generación eólica y las temperaturas ambientales más frescas reducen los niveles base de Efectividad en el Uso de Energía, abriendo la puerta a campus listos para inteligencia artificial en Iowa, Ohio y Nebraska. Las instalaciones en el borde se agrupan alrededor de Chicago y San Luis para admitir el almacenamiento en caché de contenido y los análisis de fraude. Áreas metropolitanas del sureste como Atlanta y Charlotte se benefician de rutas de fibra robustas e infraestructura resistente a huracanes, atrayendo a empresas de servicios financieros que demandan unidades Gen5 certificadas FIPS. Los incentivos federales a través de la Ley CHIPS inclina aún más la inversión hacia el interior del país al subsidiar nuevas fábricas de NAND y controladores en Idaho y Nueva York, fortaleciendo la autonomía de la cadena de suministro para el mercado de SSD para centros de datos de los Estados Unidos.

Panorama Competitivo

Samsung, Western Digital, Micron y Kioxia ejercen una participación colectiva del 70%, aprovechando la integración vertical en NAND, diseño de controladores y pilas de firmware. La décima generación de V-NAND de Samsung supera las 400 capas y ofrece velocidades de interfaz de 5,6 GT/s, mientras que Western Digital combina NAND integrado verticalmente con estructuras Ethernet RapidFlex que permiten la desagregación JBOF. El dado G9 QLC de Micron aumenta los bytes por oblea y sustenta muchos despliegues a escala hipermásiva que persiguen las métricas más bajas de dólares por terabyte. Kioxia defiende EDSFF y ha lanzado unidades CM9 Gen5 que suministran 14,8 GB/s de lecturas en perfiles U.2 y E3.S.

Los actores de segundo nivel se diferencian a través de casos de uso de nicho. Solidigm se centra en unidades QLC de capacidad ultraelevada optimizadas para la transmisión de inteligencia artificial, mientras que la línea Nytro de Seagate apunta a entornos SAS que requieren redundancia de doble puerto. Las empresas emergentes como NGD Systems y ScaleFlux incorporan núcleos ARM y FPGA dentro de los SSD para procesar datos in situ, descargando las CPU y reduciendo el tráfico este-oeste. Las asociaciones dan forma a las hojas de ruta: Pure Storage colabora con Micron para co-diseñar arreglos de alta eficiencia energética, y el consorcio OCP de Facebook influye en las características de firmware, los esquemas de telemetría y las dimensiones de los factores de forma.

Los choques en la cadena de suministro favorecen a los grandes titulares con líneas de NAND y controladores cautivas. Los fabricantes de equipos originales más pequeños dependen de controladores comerciales y NAND en el mercado al contado, lo que los expone a picos de precios. Los retrasos en la certificación en torno a FIPS 140-3 y los Criterios Comunes favorecen aún más a los proveedores establecidos con equipos de cumplimiento dedicados. De cara al futuro, la competencia se intensificará en torno al almacenamiento computacional, la preparación para Gen6 y la puntuación de sostenibilidad, pero el movimiento de participación de mercado a corto plazo debería permanecer incremental dadas las importantes fricciones de calificación dentro de las flotas a escala hipermásiva.

Líderes de la Industria de SSD para Centros de Datos de los Estados Unidos

Samsung Electronics

Western Digital

Micron Technology

Kioxia

Seagate Technology Holdings plc

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: Kioxia presentó la Serie CM9 de SSD NVMe PCIe 5.0 que ofrecen 14,8 GB/s de lecturas y capacidades de hasta 61,44 TB.

- Marzo de 2025: Samsung introdujo la Serie 9100 PRO de SSD Gen5 con gestión térmica avanzada para clústeres empresariales de inteligencia artificial.

- Marzo de 2025: Samsung reveló la décima generación de V-NAND con más de 400 capas y velocidades de interfaz de 5,6 GT/s.

- Febrero de 2025: Pure Storage y Micron profundizaron su colaboración en torno a plataformas de alta eficiencia energética basadas en G9 QLC.

Alcance del Informe del Mercado de SSD para Centros de Datos de los Estados Unidos

| 2,5 pulgadas (U.2/U.3) |

| M.2 |

| Tarjeta Adicional PCIe |

| EDSFF (E1.S / E1.L / E3) |

| SATA | |

| SAS | |

| PCIe | PCIe/NVMe Gen3 |

| PCIe/NVMe Gen4 | |

| PCIe/NVMe Gen5 | |

| PCIe/NVMe Gen6 |

| SLC |

| MLC |

| TLC |

| QLC |

| Lectura Intensiva (1-DWPD) |

| Uso Mixto (3-DWPD) |

| Escritura Intensiva (10-DWPD) |

| ≤ 1 TB |

| 1 - 2 TB |

| 2 - 4 TB |

| ≥ 4 TB |

| Proveedores de Nube a Escala Hipermásiva |

| Instalaciones de Colocación / de Portabilidad de Red Neutral |

| Centros de Datos Empresariales y de Servicios Financieros |

| Por Factor de Forma | 2,5 pulgadas (U.2/U.3) | |

| M.2 | ||

| Tarjeta Adicional PCIe | ||

| EDSFF (E1.S / E1.L / E3) | ||

| Por Interfaz | SATA | |

| SAS | ||

| PCIe | PCIe/NVMe Gen3 | |

| PCIe/NVMe Gen4 | ||

| PCIe/NVMe Gen5 | ||

| PCIe/NVMe Gen6 | ||

| Por Tecnología NAND | SLC | |

| MLC | ||

| TLC | ||

| QLC | ||

| Por Arquitectura de Unidad | Lectura Intensiva (1-DWPD) | |

| Uso Mixto (3-DWPD) | ||

| Escritura Intensiva (10-DWPD) | ||

| Por Rango de Capacidad | ≤ 1 TB | |

| 1 - 2 TB | ||

| 2 - 4 TB | ||

| ≥ 4 TB | ||

| Por Usuario Final | Proveedores de Nube a Escala Hipermásiva | |

| Instalaciones de Colocación / de Portabilidad de Red Neutral | ||

| Centros de Datos Empresariales y de Servicios Financieros | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de SSD para centros de datos de los Estados Unidos?

El mercado está valorado en 16,34 mil millones de USD en 2025 y se prevé que alcance los 47,63 mil millones de USD en 2031.

¿Qué segmento crece más rápido por factor de forma?

Las unidades EDSFF E3.S se están expandiendo a una CAGR del 22,01% a medida que los operadores a escala hipermásiva adoptan bandejas de mayor potencia y eficiencia térmica.

¿Qué tan grande es la oportunidad para los SSD PCIe Gen5?

Se proyecta que las unidades PCIe Gen5 registrarán una CAGR del 22,40% gracias a las cargas de trabajo de inteligencia artificial que requieren un rendimiento superior a 14 GB/s y millones de operaciones de entrada/salida por segundo.

¿Por qué son importantes las unidades ≥4 TB?

Los SSD de alta capacidad ≥4 TB crecerán a una CAGR del 22,81% porque aumentan la densidad de bastidor y reducen la potencia por terabyte hasta en un 40%.

¿Qué grupo de usuarios finales compra más SSD?

Los proveedores de nube a escala hipermásiva tienen el 58,7% de la demanda de 2024 y continúan expandiendo las flotas rápidamente para admitir servicios de inteligencia artificial.

¿Cómo afectará la volatilidad de precios de NAND a la adquisición?

Las recientes oscilaciones de precios del 50% obligan a los operadores a asegurar contratos de suministro a largo plazo o arriesgarse a desviaciones presupuestarias durante las expansiones de capacidad.

Última actualización de la página el: