Tamaño y Participación del Mercado de SSD para Centros de Datos en China

Visión General del Mercado

| Período de Estudio | 2019 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2031 |

| Período de Datos Históricos | 2019 - 2023 |

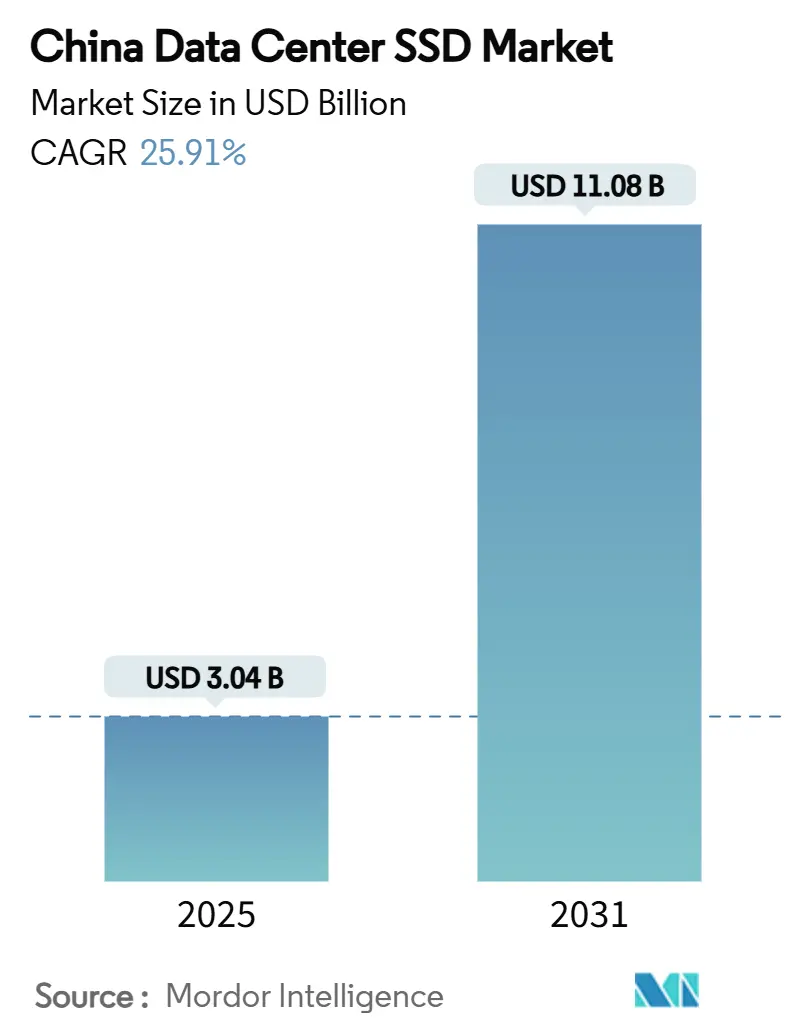

| Tamaño del Mercado (2025) | 3.04 Mil millones de dólares |

| Tamaño del Mercado (2031) | 11.08 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2031) | 25.91% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de SSD para Centros de Datos en China por Mordor Intelligence

El tamaño del mercado de SSD para centros de datos en China se sitúa en USD 3,04 mil millones en 2025 y se prevé que alcance los USD 11,08 mil millones en 2031, lo que se traduce en una sólida CAGR del 25,91% durante el período 2025-2030. Este impulso está anclado en despliegues de inteligencia artificial a gran escala, una acelerada adopción de la nube y programas gubernamentales —en particular la iniciativa "Datos al Este, Cómputo al Oeste"— que convierten la tecnología de estado sólido en una prioridad de infraestructura digital nacional. Los proveedores de nube a hiperescala despliegan ahora matrices de todo flash para reducir los tiempos de entrenamiento de los modelos de lenguaje de gran escala, mientras que los mandatos más estrictos de neutralidad de carbono elevan los SSD por encima de los discos duros de alto consumo energético. Los incentivos de política catalizan la producción doméstica de NAND, permitiendo a los fabricantes locales cerrar la brecha de costos con los HDD. Al mismo tiempo, la innovación en controladores mantiene las ganancias de ancho de banda al ritmo de las actualizaciones de cómputo, garantizando que las transiciones de interfaz de PCIe 4.0 a 5.0 no creen cuellos de botella en los clústeres de GPU. En conjunto, estas fuerzas alinean el capital, la regulación y la tecnología hacia una expansión sostenida del mercado.

Conclusiones Clave del Informe

- Por usuario final, los proveedores de nube a hiperescala mantuvieron el 72% de la participación del mercado de SSD para centros de datos en China en 2024 y se proyecta que registren la CAGR más rápida del 27,61% hasta 2030.

- Por interfaz, PCIe/NVMe Gen4 lideró con una participación de ingresos del 75,3% en 2024, mientras que PCIe/NVMe Gen5 está preparado para la CAGR más alta del 24,50% hasta 2030.

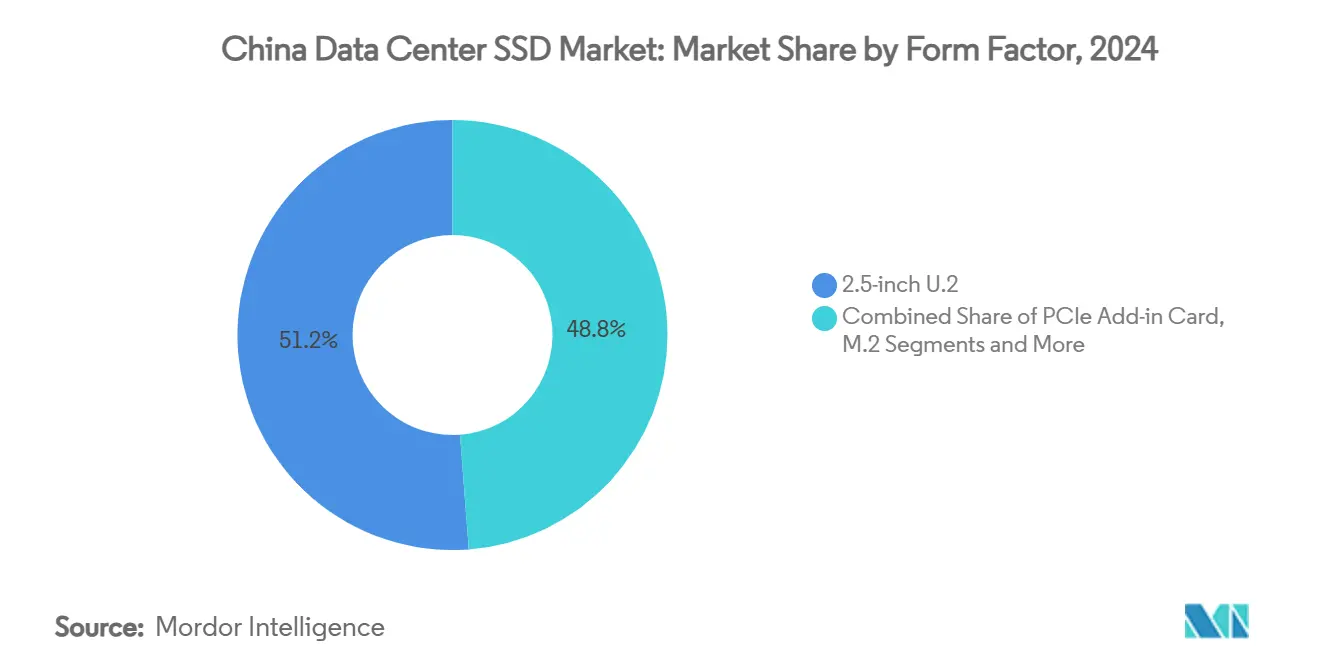

- Por factor de forma, U.2 de 2,5 pulgadas retuvo el 51,2% de participación en 2024, mientras que se prevé que EDSFF E1.L avance a una CAGR del 26,21%.

- Por tecnología NAND, TLC dominó con el 78,1% de participación en 2024 y QLC es el de mayor crecimiento con una CAGR del 24,70%.

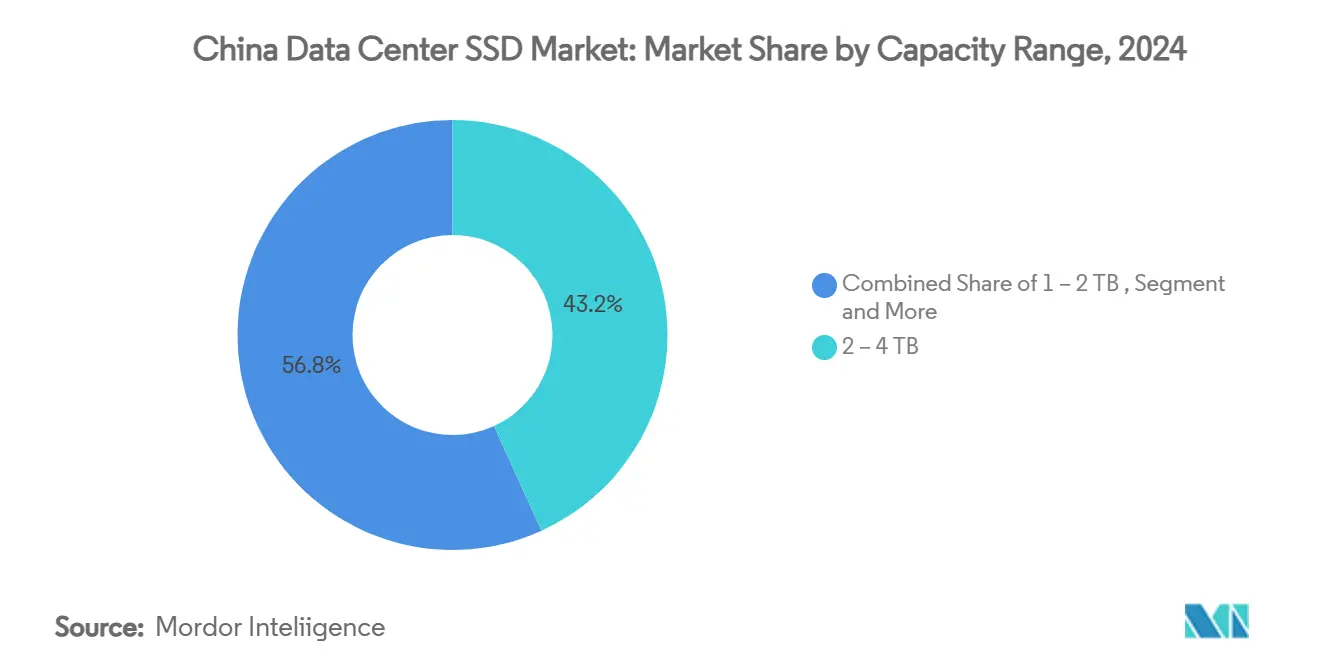

- Por rango de capacidad, las unidades de 2-4 TB representaron el 43,2% del tamaño del mercado de SSD para centros de datos en China en 2024; las unidades ≥4 TB están preparadas para expandirse a una CAGR del 26,81%.

- Por arquitectura de unidad, los productos de lectura intensiva de 1 DWPD capturaron el 60% de participación en 2024 y se proyecta que crezcan a una CAGR del 27,20%.

Tendencias e Información del Mercado de SSD para Centros de Datos en China

Análisis del Impacto de los Impulsores*

| IMPULSOR | (~) % DE IMPACTO EN EL PRONÓSTICO DE CAGR | RELEVANCIA GEOGRÁFICA | HORIZONTE TEMPORAL DE IMPACTO |

|---|---|---|---|

| Cargas de trabajo de inteligencia artificial y HPC que aceleran la adopción de NVMe | +8.2% | Pekín, Shanghái, Shenzhen | Corto plazo (≤ 2 años) |

| La política "Datos al Este, Cómputo al Oeste" que estimula las construcciones interregionales | +6.1% | Centros occidentales: Gansu, Xinjiang, Mongolia Interior | Mediano plazo (2-4 años) |

| Suministro doméstico de NAND subsidiado que impulsa la paridad de precios con los HDD | +4.8% | Nacional; clústeres de YMTC en Wuhan y Nankín | Mediano plazo (2-4 años) |

| Mandatos de neutralidad de carbono que favorecen los SSD energéticamente eficientes | +3.7% | Nacional, aplicación estricta en ciudades de primer nivel | Largo plazo (≥ 4 años) |

| Migración de proveedores de nube de arquitecturas híbridas a todo flash | +2.9% | Liderado por Alibaba, Tencent, Huawei Cloud | Corto plazo (≤ 2 años) |

| Controles de exportación de EE. UU. que catalizan la localización de circuitos integrados de controladores | +2.4% | Centros de I+D en Shenzhen y Pekín | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Cargas de trabajo de inteligencia artificial y HPC que aceleran la adopción de NVMe

Los arquitectos de centros de datos de China están virando de manera decisiva hacia NVMe porque el entrenamiento de modelos de inteligencia artificial ahora exige más de 45 exabytes de capacidad flash bruta adquirida en 2024. ByteDance destinó USD 614 millones para una instalación de inteligencia artificial en Shanxi y USD 7.000 millones para servicios de nube de GPU, lo que subraya la enorme huella de almacenamiento necesaria para alimentar los modelos de transformadores.[1]ByteDance Ltd., "ByteDance construirá un centro de datos de inteligencia artificial en Shanxi," bytedance.com La actualización Xingmai de Tencent aumentó el rendimiento del entrenamiento de inteligencia artificial en un 20%, mostrando cómo un almacenamiento más rápido se traduce directamente en ganancias de utilización de cómputo. Los SSD Gen 5.0 como el UNIS S5 ya ofrecen lecturas de 14,9 GB/s, y el Memblaze PBlaze7 alcanza 14 GB/s para cargas de trabajo centradas en inferencia, garantizando que la entrada/salida mantenga el ritmo de las interconexiones de GPU PCIe. Incluso las arquitecturas experimentales —como el centro de datos submarino que procesa 7.000 consultas de inteligencia artificial por segundo— dependen de NVMe para mitigar la latencia en entornos adversos. Como resultado, NVMe sigue siendo la interfaz predeterminada para los clústeres de cómputo de próxima generación.

La política Datos al Este, Cómputo al Oeste que estimula las construcciones interregionales de todo flash

Ocho centros de cómputo nacionales y 10 clústeres designados deben instalar conjuntamente 1,46 millones de bastidores, creando una oleada de instalaciones en campo abierto en el oeste de China. El sitio Yajiang-1 en Tíbet utiliza el aire frío de la montaña para la refrigeración natural mientras alberga 2.000 PFLOPS, un diseño que exige flash denso y de baja latencia sobre medios giratorios. La arquitectura de red que prioriza el cómputo de Huawei reduce aún más la latencia entre clústeres, pero solo cuando las matrices de almacenamiento pueden leer grandes conjuntos de datos sin demoras de búsqueda mecánica. Las concesiones de terrenos gubernamentales en Gansu ya han atraído a 300 empresas a 17.000 mu de parques industriales, lo que se traduce en una demanda a largo plazo de SSD de alta capacidad optimizados para lectura.[2]Gobierno Provincial de Gansu, "Descripción General del Proyecto del Parque Industrial de Centros de Datos," gansu.gov.cn En consecuencia, las construcciones de todo flash se han convertido en el estándar de facto para cada nuevo bastidor al oeste de la línea Heihe-Tengchong.

Suministro doméstico de NAND subsidiado que impulsa la paridad de precios frente a los HDD

El respaldo estatal al proceso Xtacking 4.0 de YMTC entregó un dado TLC de 512 Gb con 160 capas activas, acercando los SSD domésticos a los puntos de precio de los HDD. El modelo de costo total de propiedad de DapuStor muestra que las unidades QLC reducen los costos totales de propiedad en un 41% a lo largo de cinco años mientras consumen un 30% menos de energía, ofreciendo una alternativa convincente incluso para los niveles de almacenamiento en frío. Dado que los subsidios absorben la depreciación de las herramientas, las fábricas locales pueden ofrecer precios por debajo de los internacionales e igualmente invertir en I+D de más de 200 capas. La curva de precio-rendimiento resultante está desbloqueando una amplia adopción de SSD en cargas de trabajo que antes recurrían por defecto a discos de 15.000 RPM.

Mandatos de neutralidad de carbono que favorecen la infraestructura de SSD energéticamente eficiente

Las normas nacionales ahora limitan la Efectividad del Uso de Energía a 1,3 para 2025, haciendo que las matrices de SSD de alta densidad energética sean efectivamente obligatorias para cualquier nueva construcción en las principales metrópolis. El Proyecto de Transmisión de Cómputo Este-Oeste por sí solo podría evitar 2.125 Mt de CO₂ hasta 2050 si los centros de datos migran a flash y energías renovables. Alibaba Cloud ya opera el 56% de su capacidad con energía limpia mientras mantiene una Efectividad del Uso de Energía de 1,200, demostrando que el rendimiento y la sostenibilidad pueden coexistir. Las normas municipales en Shanghái deniegan permisos a instalaciones que superen el umbral de 1,3, empujando a los operadores hacia diseños que priorizan el flash con cargas de refrigeración reducidas. Este andamiaje regulatorio transforma el cumplimiento ambiental en un impulsor directo de la demanda para los proveedores de SSD.

Análisis del Impacto de las Restricciones*

| RESTRICCIONES | (~) % DE IMPACTO EN EL PRONÓSTICO DE CAGR | RELEVANCIA GEOGRÁFICA | HORIZONTE TEMPORAL DE IMPACTO |

|---|---|---|---|

| Cuellos de botella en el suministro de controladores NAND bajo restricciones de exportación | −4.3% | Fábricas de Shenzhen y Pekín que necesitan circuitos integrados avanzados | Corto plazo (≤ 2 años) |

| Erosión agresiva de precios que comprime los márgenes de los proveedores | −3.1% | Nacional, aguda para fabricantes de segundo nivel | Mediano plazo (2-4 años) |

| Normas domésticas fragmentadas que limitan la interoperabilidad | −2.8% | Nacional con variaciones a nivel provincial | Largo plazo (≥ 4 años) |

| Precios volátiles del flash NAND que inflan los presupuestos de adquisición | −2.6% | Nacional, reflejando aumentos del 10–15% en los precios de las obleas | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Cuellos de botella en el suministro de controladores NAND bajo restricciones de exportación tecnológica

Las normas provisionales del BIS de diciembre de 2024 extendieron los controles de Producto Directo Extranjero a los bloques de propiedad intelectual de controladores de vanguardia, restringiendo las importaciones de lógica de 12 nm e inferior. Phison prevé que las escaseces de sustratos se intensificarán hasta finales de 2025, con los precios al contado de las obleas NAND ya un 10–15% más altos tras los recortes de producción del segundo trimestre.[3]Phison Electronics Corp., "Presentación para Inversores del Segundo Trimestre de 2025," phison.com Las fábricas domésticas están compitiendo por sustituir las cadenas de herramientas, pero los contratiempos a corto plazo repercuten en los integradores, elevando los costos de la lista de materiales y alargando los ciclos de calificación para las nuevas unidades. Hasta que los ecosistemas de controladores locales maduren, la tensión en el suministro actuará como un lastre para el volumen del mercado.

Erosión agresiva de precios que comprime los márgenes de los proveedores

Los precios de contrato de los SSD empresariales han subido un 80% en tres trimestres, pero los márgenes siguen siendo escasos ya que las marcas locales persiguen cuota en un mercado de compradores. YMTC superó a Samsung en las ventas de SSD del Día de los Solteros al recortar los precios de venta promedio, demostrando cómo la competencia de precios puede dominar la diferenciación de productos. Mientras tanto, Solidigm abandonó los SSD de consumo para preservar la rentabilidad, lo que indica que los precios sostenidamente bajos eventualmente obligan a la racionalización de la cartera. Para los ensambladores más pequeños sin escala o NAND cautivo, la carrera hacia el fondo pone en riesgo el gasto en I+D y la viabilidad a largo plazo, moderando el apetito inversor en toda la cadena de suministro.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Factor de Forma: Las Unidades EDSFF Impulsan la Densidad de Próxima Generación

El mercado de SSD para centros de datos en China retiene una participación del 51,2% para las unidades U.2 de 2,5 pulgadas, principalmente porque los servidores blade y las matrices de almacenamiento existentes aún anclan los ciclos de actualización. Sin embargo, los envíos de EDSFF E1.L se están compoundando a una CAGR del 26,21% a medida que los hiperescaladores estandarizan en factores de forma compatibles con bandejas que facilitan los reemplazos en caliente en bastidores densos. El robusto N651Si E1.S de ATP atestigua la resiliencia térmica y de vibración del segmento, leyendo y escribiendo a más de 6.000 MB/s en rangos operativos de –40 °C a 85 °C. La ruta de migración seguirá por tanto las nuevas construcciones más que las actualizaciones, pero una vez que los diseños de servidores pivoten, EDSFF se convierte en el factor de forma de referencia.

En la segunda mitad de la década, se espera que variantes propietarias como E2.L para hermanos de clase petabyte abran casos de uso de nicho en repositorios de nivel cálido. Las unidades de 2,5 pulgadas seguirán moviéndose en volumen para pasarelas de borde y nubes de segundo nivel, donde la intercambiabilidad de componentes supera a la densidad bruta. En consecuencia, los integradores mantendrán líneas de suministro paralelas: una para los hosts U.2 heredados y otra que entregará recintos optimizados para EDSFF para los megaclústeres de inteligencia artificial.

Por Interfaz: PCIe Gen5 Acelera el Liderazgo en Rendimiento

PCIe/NVMe Gen4 sigue siendo el caballo de batalla, dominando el 75,3% de los ingresos gracias al amplio soporte de plataformas anfitrionas. Sin embargo, el testigo está pasando a PCIe Gen5, cuya CAGR del 24,50% está impulsada por avances chinos en controladores como las lecturas de 14,9 GB/s del UNIS S5. El PBlaze7 de Memblaze ya duplica el ancho de banda secuencial de Gen 4 y está certificado en nodos de GPU en las nubes de Alibaba y Tencent, consolidando un ciclo virtuoso de adopción de silicio. Silicon Motion espera unidades Gen 6 de consumo para 2030, pero los prototipos empresariales de PCIe 6.0 como el SM8466 han alcanzado 28 GB/s y probablemente debutarán primero en módulos de entrenamiento de inteligencia artificial donde la tolerancia al costo es mayor.

SATA y SAS persisten en matrices heredadas sensibles al costo o de misión crítica, pero el crecimiento se ha estancado. Mientras tanto, la extensión de Colocación Flexible de Datos de la especificación NVMe 2.0 permitirá a los operadores de nube asignar regiones físicas de NAND de forma dinámica, consolidando aún más NVMe como el único protocolo escalable para conjuntos de datos de inteligencia artificial heterogéneos.

Por Tecnología NAND: QLC Gana Aceptación Empresarial

A pesar del dominio del 78,1% de TLC en los ingresos de 2024, QLC es la historia de impulso con una CAGR del 24,70%, ayudada por el salto de resistencia de YMTC que estrecha la brecha de durabilidad. Los benchmarks de DapuStor muestran que los SSD QLC pueden reducir el costo total de propiedad de los HDD en un 41% a lo largo de ciclos de depreciación de cinco años, un argumento de valor suficientemente sólido para inclinar los grupos de datos fríos. TLC seguirá dominando para los clústeres de inferencia de inteligencia artificial de lectura intensiva que requieren latencia consistente. SLC y MLC, aunque relegados a casos excepcionales, persistirán en registros de bases de datos con escritura intensiva y controles industriales, respectivamente.

Para 2027, las hojas de ruta de 1.000 capas prevén dispositivos QLC de 20 TB a precios equivalentes a los HDD, eliminando esencialmente la última barrera para la ubicuidad del flash. Se espera un mercado bifurcado: TLC satisfaciendo los niveles de rendimiento, QLC capturando las capas de capacidad, ambos protegidos por el suministro doméstico de obleas que limita cada vez más el apalancamiento de los proveedores extranjeros.

Por Arquitectura de Unidad: Lectura Intensiva Domina las Cargas de Trabajo de Inteligencia Artificial

Los productos de lectura intensiva de 1 DWPD disfrutan del 60% de participación y la CAGR más rápida del 27,20% porque la inferencia supera al entrenamiento en los servicios de inteligencia artificial desplegados. El controlador STAR2000 de Starblaze, que incorpora un procesador de red neuronal, ejemplifica la ruta de optimización: dedicar cómputo cerca de los datos para minimizar la latencia del host. Las unidades de uso mixto de 3 DWPD seguirán siendo el estándar para las bases de datos transaccionales que mezclan OLTP con análisis, mientras que las unidades de escritura intensiva de 10 DWPD se reducen a equipos de entrenamiento de nicho o sistemas estructurados en registros que exigen escrituras intensivas.

Con el tiempo, la resistencia definida por firmware puede permitir que una sola unidad alterne entre perfiles, dando a los operadores agilidad para redesplegar cualquier unidad entre niveles a medida que evolucionan los patrones de carga de trabajo. Hasta entonces, los planificadores de capacidad sobreaprovisionarán unidades de lectura intensiva, aceptando compromisos de resistencia a cambio de mayor densidad y menores envolventes de potencia.

Por Rango de Capacidad: Las Unidades de Alta Capacidad Lideran el Crecimiento

Los modelos convencionales de 2-4 TB aún representan el 43,2% del tamaño del mercado de SSD para centros de datos en China, pero las unidades ≥4 TB avanzarán a una CAGR del 26,81% hasta 2030. El ION E3.S de 60 TB de Micron logra un 67% más de densidad de bastidor mientras consume solo 20 W, mostrando la economía de escalar la capacidad en lugar de los bastidores. El LC9 de 122,88 TB de KIOXIA lleva el límite aún más lejos para los conjuntos de datos de grado de inteligencia artificial.

Las pasarelas de borde y los backhauls de IoT seguirán comprando variantes de ≤1 TB y 1-2 TB donde el factor de forma y la sensibilidad al precio importan. Sin embargo, a medida que los modelos de lenguaje de gran escala evolucionan de miles de millones a billones de parámetros, los diseñadores de servidores están codificando de forma fija bahías para nada menor que 8 TB. Los puntos óptimos de capacidad se desplazarán por tanto hacia arriba en cada ciclo de actualización, y es probable que las unidades de menos de 2 TB se suelden en placas integradas en lugar de enviarse como unidades reemplazables en campo.

Por Usuario Final: Los Proveedores a Hiperescala Impulsan la Transformación del Mercado

Los proveedores de nube a hiperescala dominan el panorama de usuarios finales con el 72% de participación de mercado en 2024, mientras mantienen la trayectoria de crecimiento más rápida con una CAGR del 27,61% hasta 2030, impulsada por masivas inversiones en infraestructura de inteligencia artificial y programas de expansión de centros de datos. Alibaba Cloud ejemplifica la evolución de este segmento, logrando un 56% de uso de energía limpia en sus centros de datos mientras mantiene una Efectividad del Uso de Energía líder en la industria de 1,200. La actualización de la red Xingmai de Tencent Cloud demuestra la sofisticación técnica del segmento, mejorando la eficiencia del entrenamiento de inteligencia artificial en un 20% mientras soporta más de 100.000 GPU en clústeres de cómputo individuales. Las instalaciones de coubicación y neutrales con los operadores sirven como intermediarios estratégicos, proporcionando servicios de infraestructura a empresas que carecen de capacidades dedicadas de centros de datos. Los centros de datos empresariales y de servicios financieros mantienen requisitos especializados de cumplimiento y seguridad, impulsando la demanda de SSD de alta resistencia con capacidades avanzadas de cifrado.

Análisis Geográfico

Las megaciudades del este —Pekín, Shanghái y Shenzhen— representaron aproximadamente el 65% del gasto en SSD de 2024 porque es donde se concentran las regiones de nube a hiperescala, los centros de tecnología financiera y los proveedores de contenido digital. Estas localidades exigen latencia ultrabaja, por lo que los operadores pagan primas por unidades PCIe Gen5 de lectura intensiva con TLC que garantizan ventanas de respuesta de menos de 100 µs. También enfrentan los límites de uso de energía más estrictos, haciendo que el flash sea indispensable para el cumplimiento regulatorio.

Las provincias occidentales son el motor de crecimiento con una CAGR del 28,5% hasta 2030, impulsadas por energía renovable de bajo costo y generosas concesiones de terrenos. El parque de centros de datos de 17.000 mu de Gansu ilustra el manual de política: invitar a 300 empresas, aprovechar la capacidad excedente de energía eólica y solar, y enviar los resultados del procesamiento de vuelta al este a través de redes troncales de fibra. Los arquitectos de almacenamiento aquí eligen QLC de alta capacidad para maximizar la eficiencia de vatios por terabyte porque la tolerancia a la latencia es mayor para los análisis de tipo por lotes.

Las regiones del norte —desde Mongolia Interior hasta Heilongjiang— aprovechan la refrigeración ambiental para cumplir los límites de Efectividad del Uso de Energía sin sistemas de climatización exóticos. Las instalaciones despliegan bastidores híbridos que mezclan TLC y QLC, equilibrando el ahorro de energía con la capacidad de respuesta para las cargas de trabajo de entrega de contenido dirigidas a Corea y Japón. Las provincias del sur como Guangdong y Fujian mantienen relevancia estratégica gracias al acceso portuario y las fábricas de semiconductores; los fabricantes de equipos originales locales coubican líneas de ensamblaje para reducir los plazos de entrega, reforzando la demanda regional de circuitos integrados de controladores. China Central funciona como un nodo de retransmisión; sus centros de datos almacenan en búfer el tráfico y requieren SSD de caché flexible en lugar de pura capacidad. En conjunto, estos patrones pintan un mapa diverso donde cada área optimiza las elecciones de flash en torno a la energía, la latencia o la ventaja de fabricación, pero cada camino converge en los medios de estado sólido como la columna vertebral de facto para las ambiciones de cómputo nacional.

Panorama Competitivo

El campo está moderadamente fragmentado pero inclinándose hacia los campeones domésticos. YMTC, Western Digital, Samsung y Solidigm aún encabezan los gráficos de volumen, pero las marcas chinas como DapuStor, Memblaze y Longsys están cerrando brechas al ofrecer firmware ajustado para clústeres de inferencia de inteligencia artificial. El triunfo de YMTC sobre Samsung en el Día de los Solteros señaló un cambio de percepción: la paridad de calidad más la adquisición patriótica es una combinación ganadora para los compradores de comercio electrónico. Las alianzas con la nube intensifican esa tendencia; la asociación de Kingsoft Cloud con Solidigm entregó el almacenamiento de objetos de alta velocidad KS3 con un rendimiento sostenido de 1 Tbps por petabyte, elevando el listón para la validación de SSD de grado de plataforma.

La tecnología sigue separando a los líderes de los seguidores. Starblaze integra aceleradores neuronales dentro de los controladores, diseñando silicio expresamente para patrones de lectura con uso intensivo de tensores. Phison y Maxio suministran plataformas llave en mano que permiten a las marcas más pequeñas dar un salto hacia la clase Gen 5.0 sin grandes presupuestos de I+D. Aun así, los precios de competencia feroz están recortando la rentabilidad. Samsung utiliza la integración vertical para resistir las oscilaciones de los precios de venta promedio, mientras que Western Digital se apoya en los rendimientos de BiCS FLASH cautivo para mantener las curvas de costos bajo control. La fragmentación sigue siendo superior a los niveles globales, pero la consolidación es visible a medida que los fabricantes de segundo nivel luchan por escalar el diseño de controladores y el soporte de firmware, una condición previa para la calificación empresarial en los cinco principales proveedores de nube de China.

Líderes de la Industria de SSD para Centros de Datos en China

Samsung Electronics

Kioxia

Western Digital

Solidigm (SK hynix)

Huawei

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: Phison Electronics registró ingresos récord en el segundo trimestre por el aumento de los envíos de controladores, señalando un alivio del suministro ajustado para los proveedores de SSD chinos.

- Junio de 2025: Silicon Motion presentó el controlador SM8466 PCIe 6.0 orientado a transferencias secuenciales de 28 GB/s para las plataformas de inteligencia artificial de 2026.

- Mayo de 2025: KIOXIA introdujo los SSD PCIe 5.0 de la Serie CM9 con TLC BiCS de 8.ª generación, logrando hasta un 95% de mejora en escritura secuencial respecto a versiones anteriores.

- Marzo de 2025: KIOXIA lanzó la unidad NVMe LC9 Series de 122,88 TB con redundancia de puerto dual para lagos de datos de inteligencia artificial.

Alcance del Informe del Mercado de SSD para Centros de Datos en China

| 2,5 pulgadas (U.2/U.3) |

| M.2 |

| Tarjeta de Expansión PCIe |

| EDSFF (E1.S / E1.L / E3) |

| SATA | |

| SAS | |

| PCIe | PCIe/NVMe Gen3 |

| PCIe/NVMe Gen4 | |

| PCIe/NVMe Gen5 | |

| PCIe/NVMe Gen6 |

| SLC |

| MLC |

| TLC |

| QLC |

| Lectura Intensiva (1 DWPD) |

| Uso Mixto (3 DWPD) |

| Escritura Intensiva (10 DWPD) |

| ≤1 TB |

| 1 – 2 TB |

| 2 – 4 TB |

| ≥4 TB |

| Proveedores de Nube a Hiperescala |

| Instalaciones de Coubicación y Neutrales con los Operadores |

| Centros de Datos Empresariales y de Servicios Financieros |

| Por Factor de Forma | 2,5 pulgadas (U.2/U.3) | |

| M.2 | ||

| Tarjeta de Expansión PCIe | ||

| EDSFF (E1.S / E1.L / E3) | ||

| Por Interfaz | SATA | |

| SAS | ||

| PCIe | PCIe/NVMe Gen3 | |

| PCIe/NVMe Gen4 | ||

| PCIe/NVMe Gen5 | ||

| PCIe/NVMe Gen6 | ||

| Por Tecnología NAND | SLC | |

| MLC | ||

| TLC | ||

| QLC | ||

| Por Arquitectura de Unidad | Lectura Intensiva (1 DWPD) | |

| Uso Mixto (3 DWPD) | ||

| Escritura Intensiva (10 DWPD) | ||

| Por Rango de Capacidad | ≤1 TB | |

| 1 – 2 TB | ||

| 2 – 4 TB | ||

| ≥4 TB | ||

| Por Usuario Final | Proveedores de Nube a Hiperescala | |

| Instalaciones de Coubicación y Neutrales con los Operadores | ||

| Centros de Datos Empresariales y de Servicios Financieros | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de SSD para centros de datos en China?

El mercado está valorado en USD 3,05 mil millones en 2025 y está previsto que alcance los USD 11,09 mil millones en 2031, creciendo a una CAGR del 25,91%.

¿Qué categoría de usuario final lidera la demanda?

Los proveedores de nube a hiperescala dominan con el 72% de participación y también son los de mayor crecimiento con una CAGR del 27,61% hasta 2030.

¿Por qué los SSD PCIe Gen5 están ganando tracción ahora?

Los clústeres de entrenamiento de inteligencia artificial requieren más de 14 GB/s de ancho de banda de lectura secuencial, un nivel que solo las unidades PCIe Gen5 ofrecen de manera rentable.

¿Cómo se comparan los SSD QLC con los HDD en términos de costo?

Los análisis a cinco años muestran que los SSD QLC pueden reducir el costo total de propiedad en un 41% mientras consumen un 30% menos de energía.

¿Qué política regional está dando forma a las construcciones de infraestructura?

La estrategia "Datos al Este, Cómputo al Oeste" está impulsando los centros de datos de todo flash hacia las provincias occidentales donde la tierra y la energía renovable son abundantes.

¿Cómo afectarán los controles de exportación al suministro?

Las escaseces de controladores a corto plazo podrían restar aproximadamente 4,3 puntos porcentuales a la CAGR hasta que las fábricas domésticas aumenten la producción de circuitos integrados sustitutos.

Última actualización de la página el: