Tamaño y participación del mercado de SSD para centros de datos

Visión General del Mercado

| Período de Estudio | 2019 - 2031 |

|---|---|

| Tamaño del Mercado (2025) | 49.01 Mil millones de dólares |

| Tamaño del Mercado (2031) | 167.64 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2031) | 24.36% CAGR |

| Mercado de Crecimiento Más Rápido | América del Norte |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de SSD para centros de datos por Mordor Intelligence

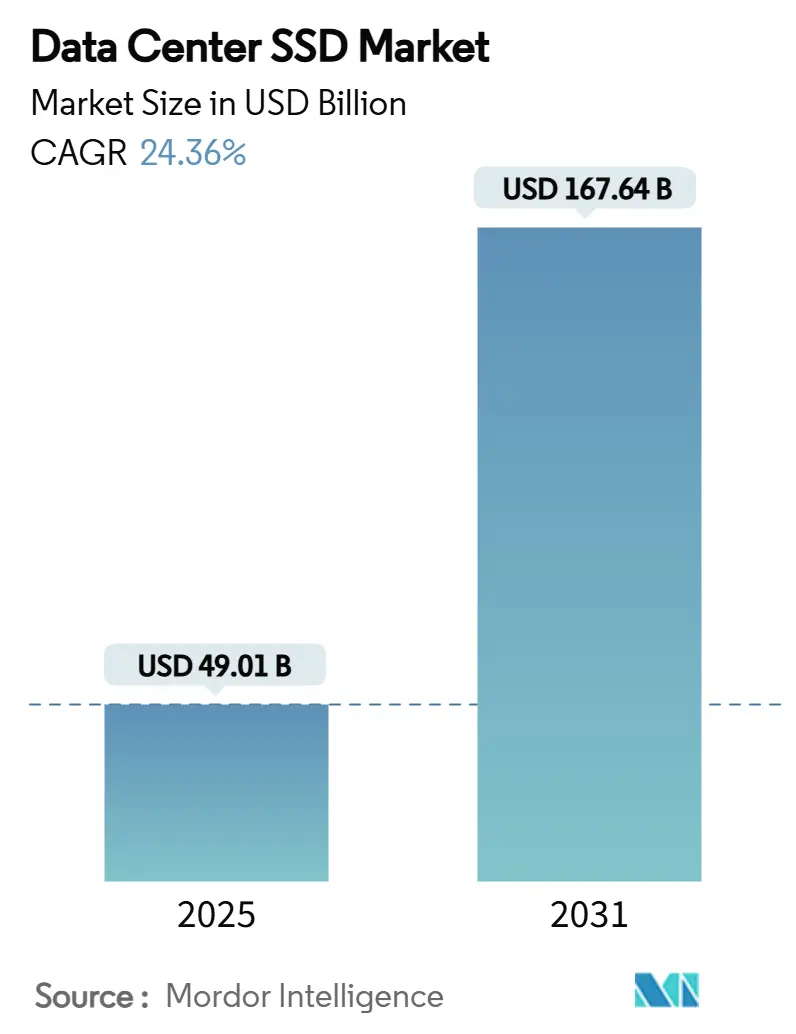

El tamaño del mercado de SSD para centros de datos alcanzó USD 49.012,05 millones en 2025 y se prevé que ascienda a USD 167.644,57 millones en 2031, lo que se traduce en una CAGR del 24,36% para el período. El crecimiento surge de la transición integral desde infraestructuras de discos duros hacia entornos totalmente flash capaces de satisfacer los requisitos de rendimiento y latencia impulsados por inteligencia artificial, en particular dentro de las instalaciones a hiperescala [MICRON.COM]. El aumento de los costos de electricidad, los mandatos de sostenibilidad más estrictos y la demanda de latencia predecible refuerzan aún más la adopción de SSD empresariales sobre unidades mecánicas. Las interfaces PCIe 5.0, los factores de forma EDSFF y los avances en NAND QLC reducen colectivamente el costo en USD/GB e incrementan la densidad a nivel de bastidor, permitiendo a los operadores extraer mayor rendimiento por vatio de las instalaciones existentes. Las presiones geopolíticas en torno a los controles de exportación de semiconductores están impulsando esfuerzos para localizar el suministro de circuitos integrados controladores, mientras que los proveedores de nube apuestan por pilas de almacenamiento verticalmente integradas que optimizan el rendimiento y el costo total de propiedad.

Conclusiones clave del informe

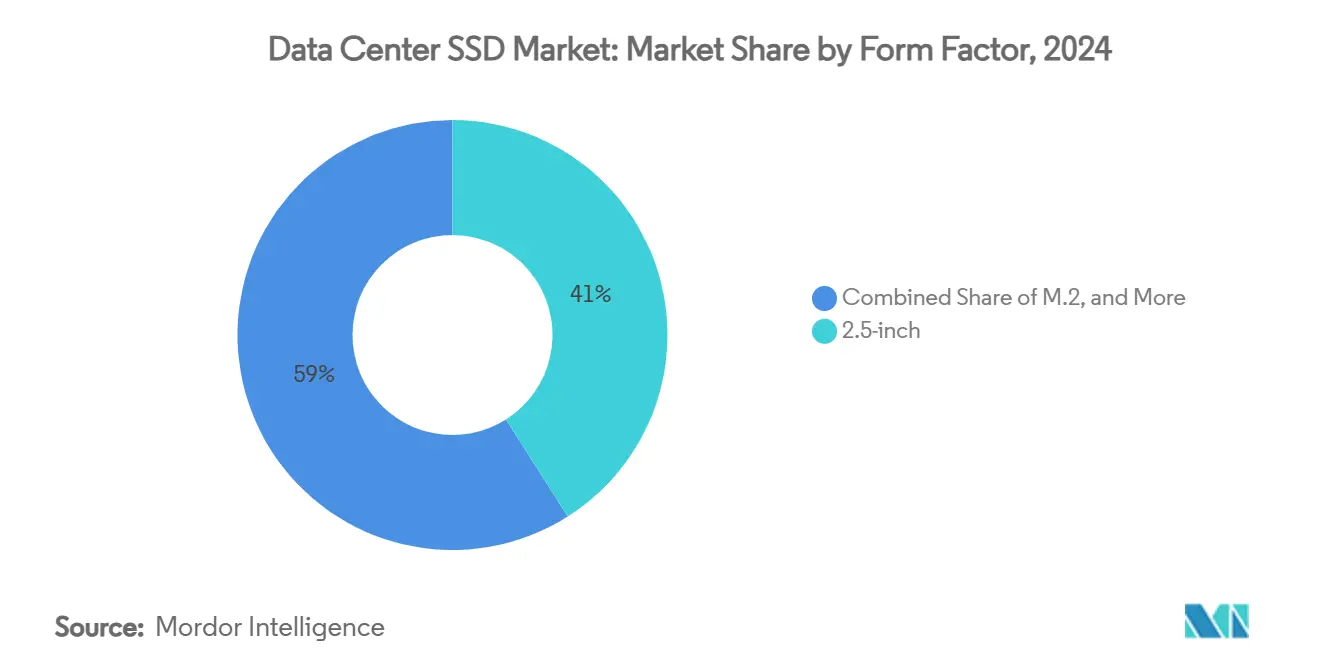

- Por factor de forma, las unidades de 2,5 pulgadas representaron el 41% de la participación del mercado de SSD para centros de datos en 2024; se prevé que los formatos EDSFF se expandan a una CAGR del 29,4% hasta 2030.

- Por interfaz, PCIe acaparó el 70,5% de la participación del mercado de SSD para centros de datos en 2024 y avanza a una CAGR del 35,8% hasta 2030.

- Por tecnología NAND, TLC representó el 61,2% del tamaño del mercado de SSD para centros de datos en 2024, mientras que se proyecta que QLC se acelere a una CAGR del 31,1% entre 2025 y 2030.

- Por arquitectura de unidad, los modelos de uso intensivo de lectura capturaron el 50,4% de la participación del tamaño del mercado de SSD para centros de datos en 2024, mientras que se prevé que los productos de uso mixto registren una CAGR del 24,7% hasta 2030.

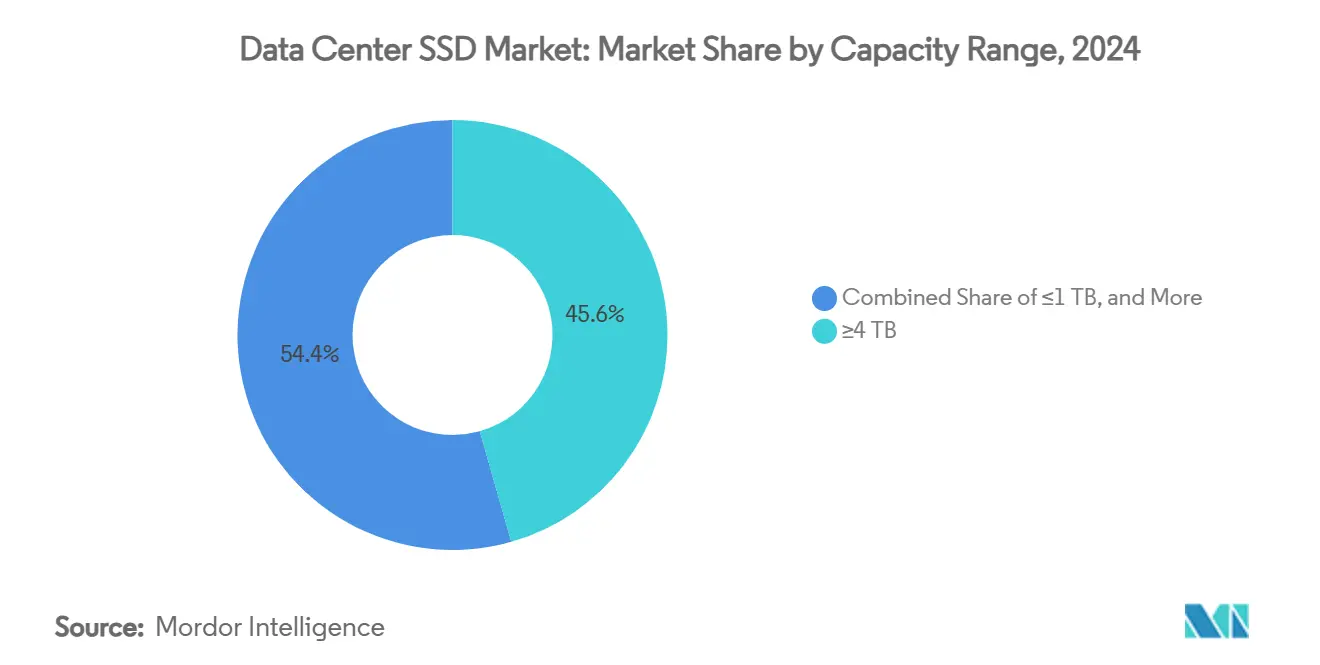

- Por rango de capacidad, las unidades de ≥4 TB lideraron con el 45,6% de la participación del mercado de SSD para centros de datos en 2024 y crecerán a una CAGR del 19,9% durante el período de proyección.

- Por usuario final, los proveedores de nube a hiperescala dominaron con el 53,8% de la participación del tamaño del mercado de SSD para centros de datos en 2024; se espera que este mismo grupo crezca a una CAGR del 22,5% hasta 2030.

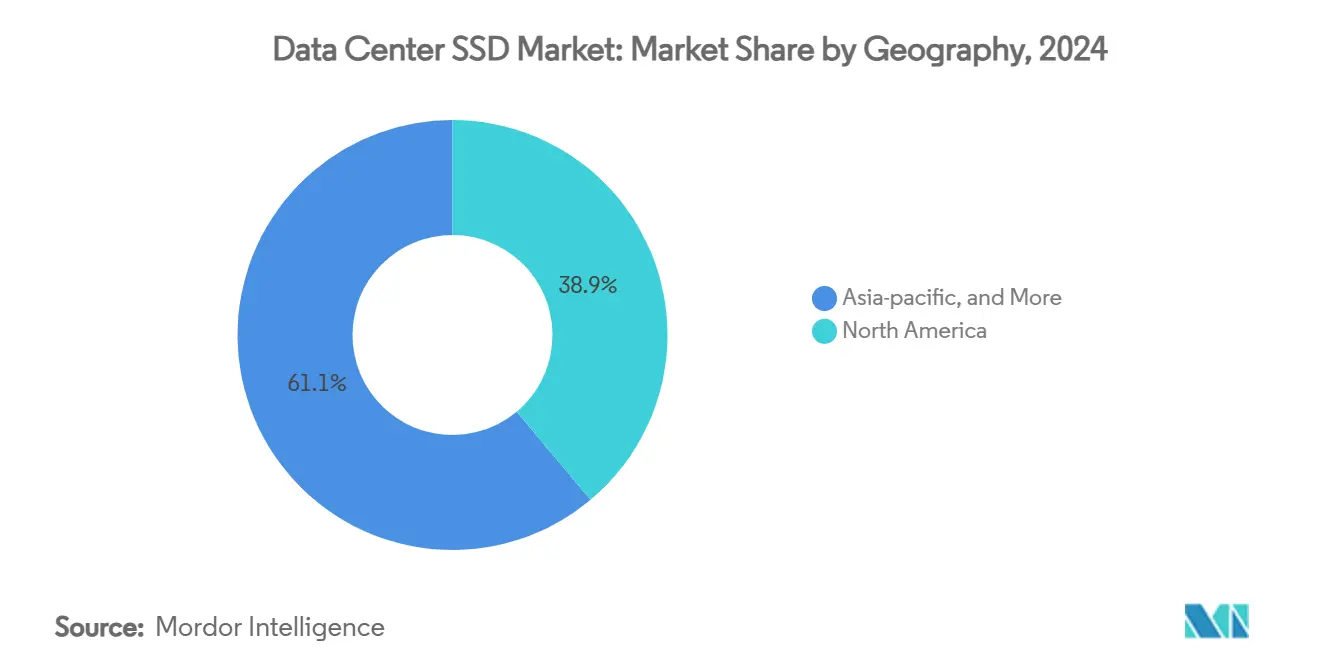

- Por geografía, América del Norte retuvo el 38,9% de la participación del mercado de SSD para centros de datos en 2024, mientras que Asia-Pacífico es la región de más rápido crecimiento con una CAGR del 18,4% hasta 2030.

Tendencias e información del mercado global de SSD para centros de datos

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de la CAGR | Relevancia geográfica | Horizonte temporal del impacto | ||

|---|---|---|---|---|---|

| Auge de cargas de trabajo de IA y computación de alto rendimiento en centros de datos a hiperescala | +8.20% | Global con énfasis en América del Norte y Asia-Pacífico | Corto plazo (≤ 2 años) | ||

| Aceleración de la adopción de NVMe en nubes de nivel 1 | +6.10% | Global, liderado por América del Norte y Europa | Mediano plazo (2-4 años) | ||

| Transición de proveedores de nube de arquitecturas híbridas a totalmente flash | +4.80% | Global, especialmente América del Norte y Asia-Pacífico | Mediano plazo (2-4 años) | ||

| Caída del $/GB alcanzando paridad con discos duros de 10-14 TB | +3.70% | Global, adopción más rápida en Asia-Pacífico sensible a costos | Largo plazo (≥ 4 años) | ||

| Política 'Datos en el Este, Cómputo en el Oeste' impulsando construcciones de infraestructura flash | +2.90% | China con efectos indirectos en toda Asia-Pacífico | Mediano plazo (2-4 años) | ||

| Controles de exportación que impulsan ecosistemas locales de circuitos integrados controladores | +1.80% | China y economías aliadas | Largo plazo (≥ 4 años) | ||

| Fuente: Mordor Intelligence | |||||

Auge de cargas de trabajo de IA y computación de alto rendimiento en centros de datos a hiperescala

Los operadores a hiperescala informan que los servidores de entrenamiento de IA ahora requieren 100 TB de capacidad SSD local frente a los 20 TB de las cargas de trabajo tradicionales. Un rendimiento de lectura sostenido superior a 14 GB/s es necesario para mantener las GPU plenamente utilizadas, lo que lleva a los proveedores a rediseñar las unidades para ofrecer ancho de banda de larga duración en lugar de picos de ráfaga. La infraestructura de entrenamiento muestra un crecimiento anual del 62%, y los nodos de inferencia registran una expansión anual del 105% a medida que las empresas integran la IA en sus operaciones diarias. Los diseños emergentes de almacenamiento computacional procesan datos dentro de la propia unidad, reduciendo el I/O del host y mejorando la utilización de las GPU. En conjunto, estos cambios crean un ciclo de retroalimentación positiva en el que la densidad flash y la velocidad de la interfaz deben acelerarse para mantenerse al ritmo de la complejidad de los modelos.

Aceleración de la adopción de NVMe en nubes de nivel 1

Las plataformas de nube consideran cada vez más a SATA y SAS como tecnologías heredadas incapaces de sostener el tráfico moderno de múltiples inquilinos. La arquitectura de cola escalable de NVMe 2.0 elimina los cuellos de botella del controlador y reduce la sobrecarga de la CPU hasta en un 50%, liberando recursos para tareas de cómputo generadoras de ingresos [1].NVM Express, "Cómo aprovecha Facebook el almacenamiento en la nube NVMe en el centro de datos", nvmexpress.org NVMe sobre Tejido extiende estas ganancias a las arquitecturas desagregadas, permitiendo a los proveedores agrupar el almacenamiento preservando una latencia similar a la local. A medida que el ecosistema alcanza masa crítica, NVMe se convierte en la línea base para las nuevas construcciones, relegando los protocolos más antiguos a implementaciones de transición o de nicho.

Transición de proveedores de nube de arquitecturas híbridas a totalmente flash

La caída de los costos de NAND y la carga operativa de las configuraciones de múltiples niveles han convencido a las principales nubes de migrar directamente a entornos totalmente flash. La NAND QLC ofrece una economía cercana a la de los discos duros al tiempo que ofrece velocidades de lectura secuencial 25 veces superiores, lo que se traduce en una huella 20 veces menor para la misma capacidad lógica [2]Solidigm, "La tecnología NAND QLC está lista para su uso generalizado en el centro de datos", solidigm.com. Los grupos homogéneos simplifican las pilas de software, reducen las cargas de refrigeración y proporcionan una latencia consistente, todo lo cual mejora la experiencia del cliente y reduce el costo de ciclo de vida.

Caída del USD/GB que posibilita la paridad de precios con discos duros de 10-14 TB

Los fabricantes de NAND han superado la producción de 200 capas, impulsando una fuerte reducción en el costo por bit. Las hojas de ruta de la industria indican la equivalencia de costos entre los SSD empresariales y los discos duros de 10-14 TB para 2026, un punto de inflexión que amplía el mercado direccionable para el flash. Las reducciones temporales de producción y las fluctuaciones de precios persisten, pero los compradores a hiperescala utilizan contratos plurianuales para fijar la economía y acelerar la conversión a flash.

Análisis del impacto de las restricciones*

| Restricción | (~)% de impacto en el pronóstico de la CAGR | Relevancia geográfica | Horizonte temporal del impacto | ||

|---|---|---|---|---|---|

| Escasez de controladores NAND bajo restricciones de exportación tecnológica | -2.90% | Global, más grave en China y países aliados | Corto plazo (≤ 2 años) | ||

| Erosión agresiva del precio de venta promedio que comprime los márgenes de los proveedores | -2.40% | Global, afectando particularmente a los fabricantes más pequeños | Mediano plazo (2-4 años) | ||

| Lenta maduración del rendimiento de NAND 3D de ≥200 capas que retrasa los SSD de ≥64 TB | -1.80% | Global, concentrado en regiones de fabricación avanzada | Mediano plazo (2-4 años) | ||

| Estándares domésticos fragmentados que limitan la interoperabilidad entre múltiples proveedores | -1.20% | Regional, afectando principalmente a China y mercados emergentes | Largo plazo (≥ 4 años) | ||

| Fuente: Mordor Intelligence | |||||

Escasez de controladores NAND bajo restricciones de exportación tecnológica

El acceso restringido a equipos de litografía de última generación limita la producción de controladores, en particular para las empresas chinas. Las fábricas domésticas operan con nodos maduros que no pueden ofrecer la eficiencia energética y la densidad lógica que requieren las unidades de alto rendimiento, retrasando los lanzamientos de productos y elevando los costos. Las multinacionales con instalaciones aprobadas mantienen el suministro, pero la incertidumbre geopolítica obliga a los compradores a obtener suministro de dos fuentes e incrementar los inventarios, lo que frena marginalmente la expansión del mercado de SSD para centros de datos.

Erosión agresiva del precio de venta promedio que comprime los márgenes de los proveedores

El exceso de capacidad y la intensa competencia de precios entre los fabricantes de flash reducen los precios de venta más rápido de lo que caen los costos de producción. Los compradores a hiperescala amplifican la presión a través del apalancamiento por volumen y los contratos directos de silicio. Los márgenes reducidos recortan los presupuestos de investigación y desarrollo justo cuando las transiciones de interfaz y las cargas de trabajo de IA exigen una costosa reestructuración, desafiando la capacidad de los proveedores más pequeños para mantenerse competitivos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por factor de forma: La transición de 2,5 pulgadas a EDSFF gana impulso

Las unidades de 2,5 pulgadas retuvieron el 41% del mercado de SSD para centros de datos en 2024 a medida que las empresas continuaron renovando los bastidores heredados. Sin embargo, las unidades EDSFF registraron una CAGR del 29,4% y pronto superarán a los formatos más antiguos a medida que los operadores a hiperescala adopten E1.S para alojar hasta 32 unidades en un chasis 1U.

La envolvente térmica de 25 W de EDSFF y su diseño de intercambio en caliente reducen los tiempos de servicio y permiten una mayor capacidad sin limitación de velocidad. Los disipadores de calor estandarizados mejoran la compatibilidad entre proveedores, mientras que el perfil delgado libera espacio para GPU y aceleradores. A medida que las comunidades de hardware abierto finalizan las placas portadoras comunes, los proveedores se benefician de las economías de escala, acelerando la transición en todo el mercado de SSD para centros de datos.

Por interfaz: PCIe 5.0 amplía su ventaja

PCIe mantuvo el 70,5% de la participación en 2024 y crece a una CAGR del 35,8% a medida que la Generación 5 duplica el rendimiento por carril a 32 GT/s. El límite de 6 Gbps de SATA lo relega a tareas de archivo, y SAS persiste principalmente en sectores regulados que valoran la redundancia de doble puerto.

CXL 3.0 se monta sobre la misma interfaz física, allanando el camino para la memoria agrupada y las transferencias entre pares que difuminan la línea entre almacenamiento y RAM. A medida que los servidores adoptan retemporizadores y reimpulsores de Generación 5, PCIe se convierte en la columna vertebral esencial para los clústeres centrados en IA, reforzando su dominio en el mercado de SSD para centros de datos.

Por tecnología NAND: QLC desafía a TLC

TLC dominó el 61,2% del tamaño del mercado de SSD para centros de datos en 2024 gracias a su equilibrio entre resistencia y costo, pero los proveedores informan una CAGR del 31,1% para QLC a medida que los controladores mejoran la corrección de errores y el aprovisionamiento excesivo. Los dispositivos QLC de 232 capas de Micron ahora ofrecen velocidades de lectura de clase TLC manteniendo el costo por bit por debajo de las opciones de la competencia.

El estudio de cargas de trabajo de Facebook muestra que el 94% del tráfico en la nube es de uso intensivo de lectura, lo que hace que QLC sea adecuado para la mayoría de las aplicaciones. Con Samsung demostrando V-NAND de 290 capas y apuntando a apilamientos más altos, las ganancias de capacidad de QLC presionarán a TLC hacia nichos premium de uso intensivo de escritura. El mercado de SSD para centros de datos se segmenta cada vez más en función de los perfiles de carga de trabajo en lugar de tipos de flash monolíticos.

Por arquitectura de unidad: Los diseños de uso mixto ganan terreno

Las unidades de referencia de uso intensivo de lectura lideraron con el 50,4% de participación en 2024, lo que refleja la prevalencia de la entrega de contenido, la búsqueda y el análisis. Los modelos de uso mixto alcanzan una CAGR del 24,7% a medida que las cargas de trabajo de IA combinan ráfagas de escrituras de entrenamiento con lecturas de inferencia continuas, lo que requiere una resistencia equilibrada.

La directriz DWPD de JEDEC aclara los métodos de calificación, dando a los compradores confianza para implementar unidades de uso mixto de manera generalizada. El aprovisionamiento excesivo dinámico a nivel de controlador ajusta los bloques de repuesto en tiempo real, extendiendo la vida útil sin intervención humana. Esta versatilidad posiciona a las unidades de uso mixto como la opción predeterminada para las nuevas implementaciones en el mercado de SSD para centros de datos.

Por rango de capacidad: Las unidades de ≥4 TB se convierten en estándar

Los dispositivos de ≥4 TB capturaron el 45,6% de la participación del mercado de SSD para centros de datos en 2024 y crecerán a una CAGR del 19,9% a medida que los operadores a hiperescala se esfuerzan por reducir el espacio en bastidor y el cableado. El prototipo de 122,88 TB de KIOXIA muestra la trayectoria hacia densidades similares a las de las cintas magnéticas con el rendimiento del flash.

Una mayor capacidad reduce el recuento de nodos, simplifica la gestión y disminuye el consumo de energía por terabyte. A medida que el escalado de NAND se acerca a los límites físicos, los proveedores utilizan el apilamiento de paquetes y controladores avanzados para superar los 64 TB en unidades de producción, consolidando el dominio de alta capacidad en todo el mercado de SSD para centros de datos.

Por usuario final: Las nubes a hiperescala impulsan el volumen

Los proveedores a hiperescala acapararon el 53,8% del tamaño del mercado de SSD para centros de datos en 2024 y se están expandiendo a una CAGR del 22,5%. Su apetito moldea las hojas de ruta de los proveedores, dictando el firmware personalizado y los ganchos de telemetría para el análisis de salud de toda la flota.

Las instalaciones de coubicación aprovechan esta tendencia al ofrecer bastidores de alta densidad precableados, mientras que los centros de datos de servicios financieros demandan flash de baja latencia para motores de negociación y modelos de riesgo en memoria. En conjunto, estos segmentos diversifican los requisitos, pero los operadores a hiperescala siguen siendo el referente de innovación y economías de escala.

Análisis geográfico

América del Norte retuvo el 38,9% del mercado de SSD para centros de datos en 2024, con el 'Pasillo de Centros de Datos' de Virginia, el norte de California y el centro de Texas albergando densas instalaciones totalmente flash. Las normas federales de soberanía de datos impulsan la demanda de unidades fabricadas en el país, y las principales nubes lanzan primero los servicios de almacenamiento computacional desde regiones de Estados Unidos. La estabilidad de los controles de exportación beneficia a los proveedores locales, aunque el escaso suministro de controladores sigue presentando desafíos.

Asia-Pacífico es el contribuyente de más rápido crecimiento con una CAGR del 18,4%, impulsado por el plan 'Datos en el Este, Cómputo en el Oeste' de China y nuevos centros en India, Indonesia y Australia. El oeste de China construye vastos clústeres ricos en GPU cerca de activos hidráulicos y solares, cada uno lleno de petabytes de unidades EDSFF PCIe 5.0. En India, las normas de localización de datos y el despliegue de 5G impulsan la demanda de nodos totalmente flash listos para el borde, ampliando el mercado direccionable de SSD para centros de datos.

Europa muestra una adopción constante impulsada por los objetivos de reducción de carbono y el cumplimiento del RGPD. Los operadores invierten en reformas de refrigeración líquida y prefieren los SSD por su menor consumo energético y sus características de cifrado. La informática de borde en los países nórdicos y los sitios de agregación en el continente requieren unidades pequeñas, robustas y de alta capacidad, lo que refuerza la adopción del flash incluso donde las nuevas construcciones son modestas.

Panorama competitivo

El mercado de SSD para centros de datos está muy concentrado entre los fabricantes de flash verticalmente integrados. Samsung, Micron y Western Digital controlan la fabricación de obleas, el diseño de controladores y las pilas de firmware, lo que permite un ajuste rápido del rendimiento por vatio mientras se protegen los márgenes. Samsung acelera el escalado de V-NAND, Micron enfatiza la consistencia de latencia centrada en IA, y Western Digital aprovecha su herencia en discos duros para un amplio alcance de canal.

Los competidores de segundo nivel, en particular Solidigm y las empresas regionales chinas, se centran en la densidad QLC y la seguridad del suministro nacional. Solidigm utiliza obleas de SK hynix junto con firmware propietario para ocupar un nicho de precio-rendimiento. Los nuevos participantes chinos giran en torno a controladores de fabricación propia para eludir las restricciones de exportación, cortejando a las nubes locales con bastidores llave en mano.

Los focos de innovación incluyen el flash conectado mediante CXL y los módulos de almacenamiento computacional. El grupo de trabajo de SNIA formaliza marcos que combinan cómputo y almacenamiento, abriendo un nuevo eje de diferenciación donde las empresas emergentes más pequeñas pueden asociarse con operadores a hiperescala para superar a los actores establecidos. Las asociaciones estratégicas, como la alianza de Supermicro con DataVolt para instalaciones densas en GPU, demuestran además cómo los proveedores de sistemas y los fabricantes de flash codiseñan pilas de extremo a extremo para asegurar participación en el mercado de SSD para centros de datos.

Líderes de la industria de SSD para centros de datos

Samsung Electronics Co., Ltd.

Kioxia Corporation

Western Digital Corporation

Micron Technology, Inc.

Huawei Technologies Co., Ltd. (FusionSSD)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Mayo de 2025: Western Digital presenta el OpenFlex Data24 4100 EBOF y el Ultrastar Data102 3000 ORv3 JBOD, ampliando las opciones para clústeres de IA.

- Mayo de 2025: KIOXIA introduce la Serie CM9 con SSD NVMe PCIe 5.0 de hasta 61,44 TB, aprovechando la FLASH BiCS de 8.ª generación.

- Mayo de 2025: Supermicro se asocia con DataVolt para desarrollar instalaciones de IA por valor de USD 20.000 millones en Arabia Saudita, con el objetivo de lograr un ahorro energético del 40%.

- Abril de 2025: JEDEC publica el estándar JESD270-4 HBM4, duplicando el ancho de banda a 2 TB/s para aceleradores de IA.

- Marzo de 2025: KIOXIA anuncia el SSD NVMe de la Serie LC9 de 122,88 TB para modelos de lenguaje de gran escala.

Alcance del informe global del mercado de SSD para centros de datos

| 2,5 pulgadas (U.2/U.3) |

| M.2 |

| Tarjeta de expansión PCIe |

| EDSFF (E1.S / E1.L / E3) |

| SATA |

| SAS |

| PCIe |

| SLC |

| MLC |

| TLC |

| QLC |

| Uso intensivo de lectura (1 DWPD) |

| Uso mixto (3 DWPD) |

| Uso intensivo de escritura (10 DWPD) |

| ≤ 1 TB |

| 1-2 TB |

| 2-4 TB |

| ≥ 4 TB |

| Proveedores de nube a hiperescala |

| Instalaciones de coubicación / neutrales con el operador |

| Centros de datos empresariales y de servicios financieros |

| América del Norte |

| América del Sur |

| Europa |

| Asia-Pacífico |

| Oriente Medio |

| África |

| Por factor de forma | 2,5 pulgadas (U.2/U.3) |

| M.2 | |

| Tarjeta de expansión PCIe | |

| EDSFF (E1.S / E1.L / E3) | |

| Por interfaz | SATA |

| SAS | |

| PCIe | |

| Por tecnología NAND | SLC |

| MLC | |

| TLC | |

| QLC | |

| Por arquitectura de unidad | Uso intensivo de lectura (1 DWPD) |

| Uso mixto (3 DWPD) | |

| Uso intensivo de escritura (10 DWPD) | |

| Por rango de capacidad | ≤ 1 TB |

| 1-2 TB | |

| 2-4 TB | |

| ≥ 4 TB | |

| Por usuario final | Proveedores de nube a hiperescala |

| Instalaciones de coubicación / neutrales con el operador | |

| Centros de datos empresariales y de servicios financieros | |

| Por geografía | América del Norte |

| América del Sur | |

| Europa | |

| Asia-Pacífico | |

| Oriente Medio | |

| África |

Preguntas clave respondidas en el informe

¿Cuál es el tamaño actual del mercado de SSD para centros de datos?

El tamaño del mercado de SSD para centros de datos fue de USD 49.000 millones en 2025 y está previsto que supere los USD 167.000 millones en 2031.

¿Qué región está creciendo más rápido en la adopción de SSD para centros de datos?

Asia-Pacífico registra el mayor crecimiento, expandiéndose a una CAGR del 18,4% hasta 2030, a medida que China, India y el Sudeste Asiático construyen nuevas instalaciones preparadas para IA.

¿Por qué los proveedores de nube a hiperescala son críticos para la demanda de SSD?

Controlan el 53,8% del mercado de SSD para centros de datos e impulsan la innovación al encargar matrices flash personalizadas de alta densidad optimizadas para cargas de trabajo de IA.

¿Cómo influirá PCIe 5.0 en el almacenamiento futuro de centros de datos?

PCIe 5.0 duplica el ancho de banda del enlace, permitiendo que los SSD ofrezcan lecturas secuenciales superiores a 14 GB/s, un requisito para los clústeres de entrenamiento de IA a gran escala.

¿Qué cambio tecnológico desafía el dominio de la NAND TLC?

La rápida madurez de la NAND QLC, con una CAGR del 31,1%, ofrece un costo similar al de los discos duros con el rendimiento del flash, lo que la hace adecuada para la mayoría de las tareas en la nube de uso intensivo de lectura.

¿Cómo afectan los controles de exportación a las cadenas de suministro de SSD?

Las restricciones sobre la litografía avanzada limitan la disponibilidad de circuitos integrados controladores, obligando a los fabricantes a localizar la producción y diversificar las bases de proveedores, lo que podría moderar el crecimiento del mercado a corto plazo.

Última actualización de la página el: