Tamaño y Participación del Mercado de SSD para Centros de Datos en América del Norte

Visión General del Mercado

| Período de Estudio | 2019 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2031 |

| Período de Datos Históricos | 2019 - 2023 |

| Tamaño del Mercado (2025) | 16.74 Mil millones de dólares |

| Tamaño del Mercado (2031) | 69.08 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2031) | 27.61% CAGR |

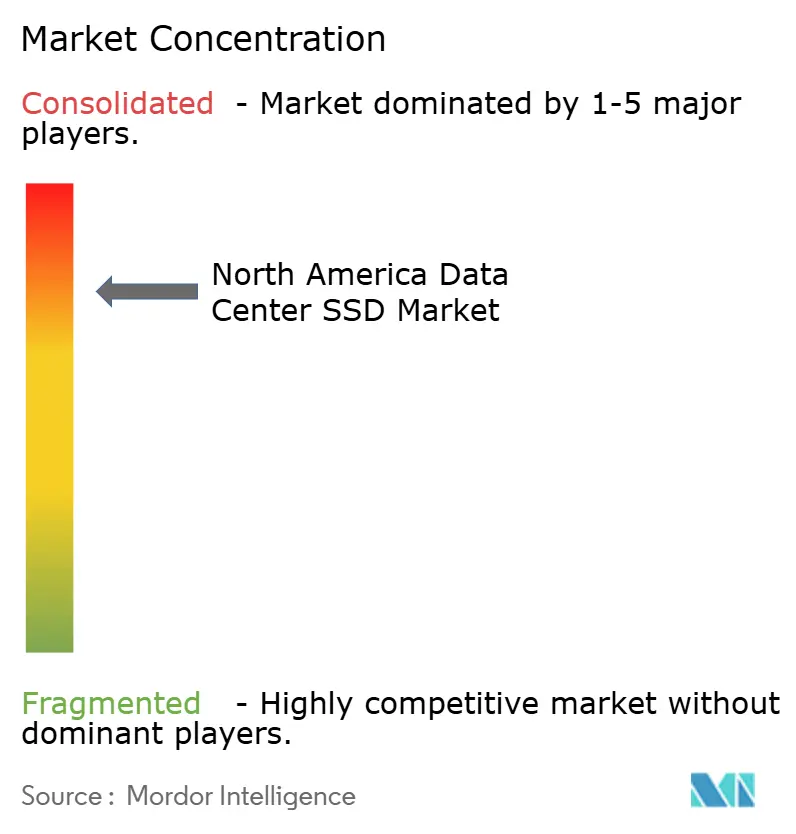

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de SSD para Centros de Datos en América del Norte por Mordor Intelligence

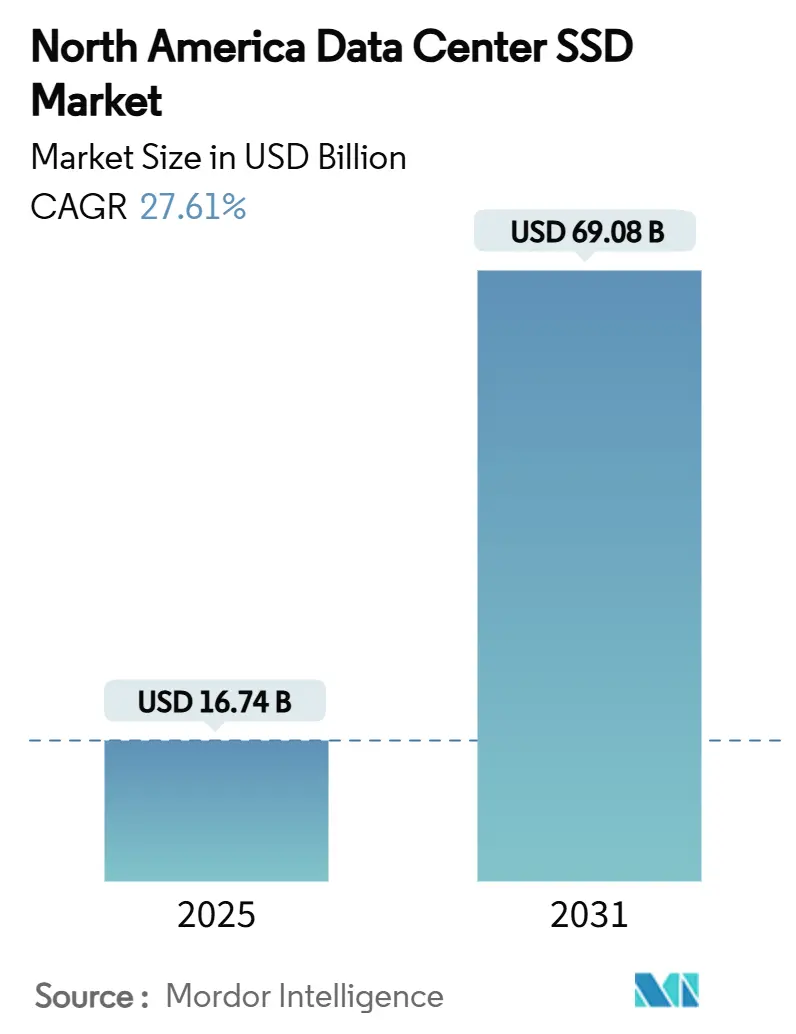

El tamaño del mercado de SSD para centros de datos en América del Norte se valúa en USD 16,74 mil millones en 2025 y se proyecta que alcance USD 69,08 mil millones para 2031, registrando una sólida CAGR del 27,61% durante 2025-2030. El entrenamiento de IA generativa, la rápida transición al ancho de banda PCIe Gen5 y los mandatos ESG corporativos de matrices all-flash están convergiendo para redefinir las prioridades de adquisición y los ciclos de renovación. Los proveedores de nube a hiperescala representan la mayor parte de las instalaciones, aunque las expansiones de centros de datos en el borde están desbloqueando nueva demanda de unidades NVMe reforzadas. La migración de capacidad hacia ≥4 TB, los cambios arquitectónicos que favorecen los diseños de escritura intensiva 10-DWPD y la innovación en tecnología NAND en torno a QLC refuerzan un alza sostenida en los envíos de unidades y los precios de venta promedio. Mientras tanto, la Ley CHIPS está catalizando la fabricación local que reduce el riesgo geopolítico y acorta los plazos de entrega, aunque la volatilidad de precios NAND y los desafíos térmicos vinculados a PCIe Gen5/6 siguen siendo vientos en contra persistentes.

Conclusiones Clave del Informe

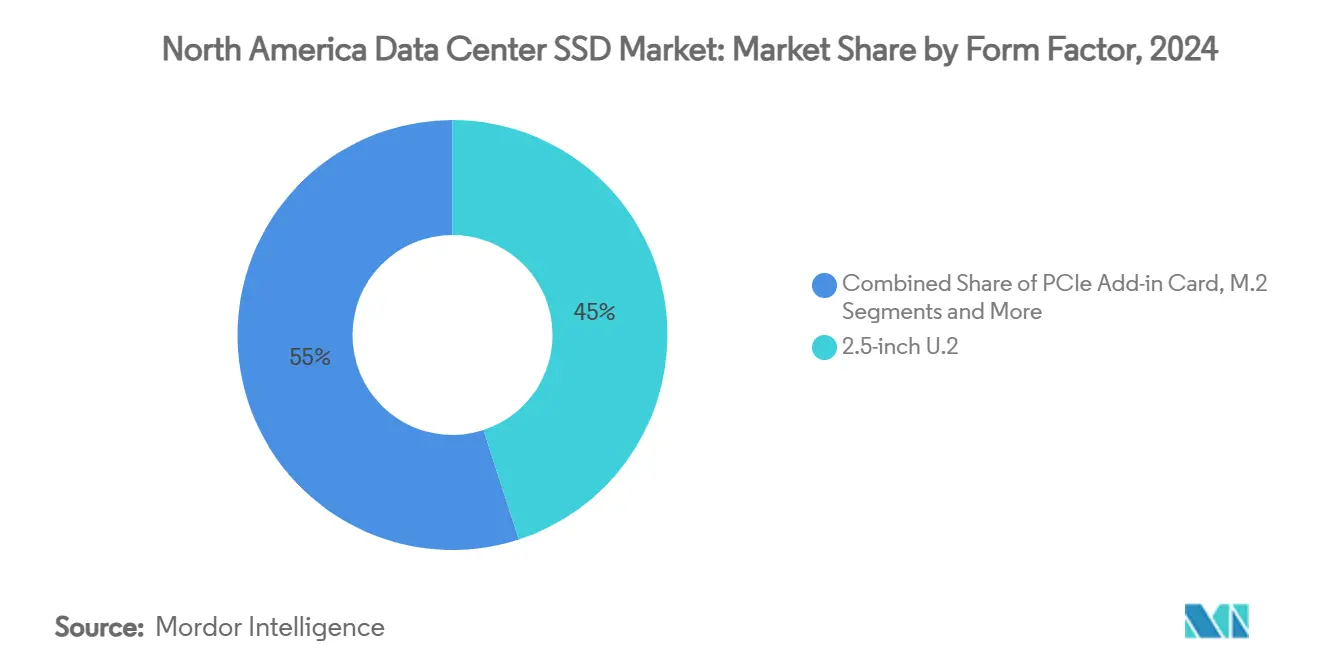

- Por factor de forma, el U.2 de 2,5 pulgadas mantuvo el 45% de la participación del mercado de SSD para centros de datos en América del Norte en 2024, mientras que se prevé que E1.S se expanda a una CAGR del 27% hasta 2030.

- Por interfaz, PCIe Gen4 capturó el 55% de la participación en ingresos en 2024, mientras que se proyecta que PCIe Gen5 crezca a una CAGR del 30% hasta 2030.

- Por tecnología NAND, TLC dominó con una participación del 70% en 2024; QLC avanza a una CAGR del 29% durante el mismo período.

- Por arquitectura de unidad, las soluciones de uso mixto 3-DWPD representaron el 53% del tamaño del mercado de SSD para centros de datos en América del Norte en 2024; la escritura intensiva 10-DWPD lidera el crecimiento con una CAGR del 28% hasta 2030.

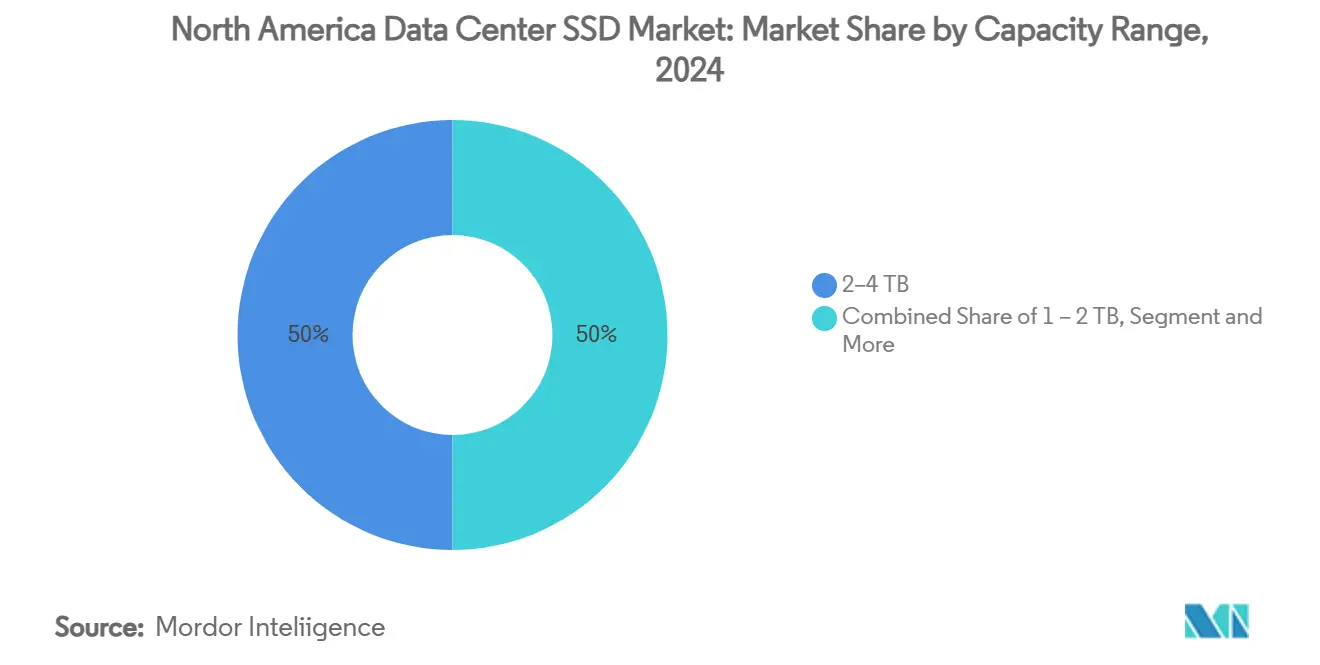

- Por capacidad, la clase de 2-4 TB concentró el 50% del tamaño del mercado de SSD para centros de datos en América del Norte en 2024, aunque las unidades ≥4 TB deberían crecer a una CAGR del 27,81%.

- Por usuario final, los proveedores de nube a hiperescala contribuyeron con el 60% de los ingresos en 2024, mientras que los centros de datos en el borde registran la CAGR más rápida del 28% hasta 2030.

Tendencias e Información del Mercado de SSD para Centros de Datos en América del Norte

Análisis del Impacto de los Impulsores*

| IMPULSOR | (~) % DE IMPACTO EN EL PRONÓSTICO DE CAGR | RELEVANCIA GEOGRÁFICA | HORIZONTE TEMPORAL DEL IMPACTO |

|---|---|---|---|

| Explosión de cargas de trabajo de IA e IA Generativa que impulsan la demanda de SSD NVMe | +8.5% | América del Norte (Norte de Virginia, Oregón, Texas) | Corto plazo (≤ 2 años) |

| Rápida transición a interfaces PCIe Gen4/5 que acelera los ciclos de renovación | +6.2% | América del Norte y mercados globales de hiperescala | Mediano plazo (2-4 años) |

| Reducción del costo por GB de NAND 3D TLC/QLC que alcanza la paridad de precios con los HDD | +4.8% | Global, con América del Norte a la cabeza | Mediano plazo (2-4 años) |

| Mandatos ESG de neutralidad de carbono que favorecen las matrices all-flash de bajo consumo energético | +3.1% | América del Norte y la Unión Europea | Largo plazo (≥ 4 años) |

| Expansiones de centros de datos en el borde que requieren unidades NVMe reforzadas | +2.9% | Mercados secundarios de América del Norte | Mediano plazo (2-4 años) |

| Ley CHIPS e incentivos del §179 del IRS que localizan la fabricación de SSD | +2.2% | América del Norte | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Explosión de cargas de trabajo de IA e IA Generativa que impulsan la demanda de SSD NVMe

El entrenamiento de modelos de lenguaje de gran escala consume ahora conjuntos de datos a escala de petabytes que requieren una latencia de almacenamiento inferior al milisegundo. El despliegue de 350.000 GPU NVIDIA H100 por parte de Meta impulsó un cambio interno hacia niveles NVMe de alto ancho de banda para mantener la utilización de GPU por encima del 90%.[1]Meta Platforms, "Construcción de Infraestructura de IA a Escala," about.fb.com Los precios contractuales de SSD empresariales están aumentando un 10% trimestre a trimestre en 2025 a medida que los hiperescaladores aseguran capacidad, una tendencia que acorta los ciclos de calificación y acelera la adopción de PCIe Gen5. Los SSD optimizados para IA enfatizan el rendimiento por vatio, desplazando al costo por GB como métrica dominante. El resultado es un pronunciado ritmo de renovación en el mercado de SSD para centros de datos en América del Norte, con los inventarios SATA heredados siendo eliminados rápidamente. La elevada demanda también ha ampliado el riesgo en la cadena de suministro para componentes clave como los retemporizadores PCIe Gen5, lo que impulsa a los operadores hacia marcos de abastecimiento múltiple.

Rápida transición a interfaces PCIe Gen4/5 que acelera los ciclos de renovación

PCIe Gen5 duplica el ancho de banda de Gen4 a 14 GB/s y reduce la latencia para cargas de trabajo de bases de datos e inferencia de IA. El SSD empresarial de 64 TB de Western Digital muestra el rendimiento de Gen5 ajustado para entornos de computación intensiva[2]Western Digital, "SSD PCIe Gen5 preparados para el futuro para IA y Analítica," westerndigital.com. Los procesadores Xeon 6 de Intel combinados con SSD Gen5 de Micron registran mejoras de latencia medibles del 12% en pilotos del mundo real. Mientras tanto, Silicon Motion presentó un controlador PCIe 6.0 con capacidad de 28 GB/s, subrayando una hoja de ruta de interfaces que hace obsoletos los dispositivos Gen3 antes de que termine la década. Aunque Gen5 aumenta el consumo de energía, un mayor número de IOPS por vatio justifica su adopción en clústeres de IA. En consecuencia, el mercado de SSD para centros de datos en América del Norte registra intervalos de reemplazo más cortos, impulsando los envíos en valor incluso antes de contabilizar el crecimiento en unidades.

Reducción del costo por GB de NAND 3D TLC/QLC que alcanza la paridad de precios con los HDD

El camino de Samsung hacia QLC de 1.000 capas utiliza ferroeléctricas de hafnia para impulsar unidades a escala de petabytes que rivalizan con la economía de los HDD mientras superan en latencia de acceso.[3]Samsung Electronics, "Desarrollo de NAND QLC de Nueva Generación," samsung.com Pure Storage y Micron demostraron ahorros de costos del 74% frente a las matrices HDD aprovechando NAND QLC G9 y algoritmos de compresión avanzados. La Academia Nacional de Ciencias proyecta el precio de venta promedio de SSD en USD 60 por TB en 2025, cerrando la brecha con las ofertas de HDD empresariales. Las migraciones all-flash pasan así de ser tácticas a ser la opción predeterminada para nuevas cargas de trabajo en el mercado de SSD para centros de datos en América del Norte. Los repositorios de almacenamiento de objetos, antes centrados en HDD, ahora adoptan SSD QLC, mejorando la recuperación de datos calientes sin comprometer el costo total de propiedad.

Mandatos ESG de neutralidad de carbono que favorecen las matrices all-flash de bajo consumo energético

Las divulgaciones corporativas vinculan cada vez más la compensación ejecutiva a las métricas de reducción de carbono, elevando la eficiencia energética del almacenamiento al escrutinio a nivel de directorio. La plataforma DirectFlash de Pure Storage reduce el consumo de energía en un 75% en comparación con los sistemas HDD y reduce las intervenciones técnicas relacionadas con fallos, recortando tanto las emisiones de energía como las de Alcance 3. Solidigm presentó unidades con refrigeración líquida que permiten servidores sin ventiladores y un ahorro del 40% en costos de refrigeración, un diseño que resuena con los proveedores de colocación enfocados en la sostenibilidad. Los administradores de centros de datos señalan la eficiencia energética como el principal criterio de adquisición, un cambio que guía a los proveedores de SSD a publicar paneles de rendimiento por vatio en lugar de las hojas de datos tradicionales. Con el tiempo, las normas de contabilidad de carbono en la Unión Europea y algunos estados de los Estados Unidos incorporarán el almacenamiento de bajo consumo en las listas de verificación de cumplimiento, profundizando la demanda de niveles NVMe de bajo consumo.

Análisis del Impacto de las Restricciones*

| RESTRICCIONES | (~) % DE IMPACTO EN EL PRONÓSTICO DE CAGR | RELEVANCIA GEOGRÁFICA | HORIZONTE TEMPORAL DEL IMPACTO |

|---|---|---|---|

| Volatilidad de precios NAND que complica la planificación de adquisiciones a largo plazo | -4.3% | Global con exposición en América del Norte | Corto plazo (≤ 2 años) |

| Desafíos de gestión térmica de los SSD PCIe Gen5/6 de alta potencia | -2.8% | América del Norte y mercados globales de hiperescala | Mediano plazo (2-4 años) |

| Escasez de retemporizadores PCIe Gen5 que retrasa la adopción masiva de EDSFF | -2.1% | Cadena de suministro de América del Norte | Corto plazo (≤ 2 años) |

| Escasez de talento en firmware y seguridad que extiende los ciclos de calificación | -1.9% | América del Norte (Silicon Valley) | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad de precios NAND que complica la planificación de adquisiciones a largo plazo

La escasez de sustratos desencadenó oscilaciones de precios trimestrales de dos dígitos en 2024, obligando a los operadores a renegociar contratos de suministro con períodos de bloqueo más cortos. El liderazgo de Phison señaló los cuellos de botella en sustratos como el principal impulsor de los picos de costos, una opinión respaldada por las perspectivas de TrendForce para 2025. Las empresas de colocación más pequeñas, que carecen de apalancamiento por volumen, tienen dificultades para cubrir la volatilidad, lo que inclina el poder de compra hacia los hiperescaladores. Algunos compradores adoptan una adquisición de tipo subasta que reajusta los precios cada 60 días, pero dicha agilidad aumenta la carga administrativa. En consecuencia, la planificación de gastos de capital en el mercado de SSD para centros de datos en América del Norte enfrenta distorsiones que podrían retrasar las conversiones all-flash a pesar de los beneficios demostrables en el costo total de propiedad.

Desafíos de gestión térmica de los SSD PCIe Gen5/6 de alta potencia

A medida que los controladores de SSD PCIe Gen5 superan los 20 vatios, el flujo de aire tradicional no logra mantener las temperaturas de unión dentro de los umbrales de 70 °C. Las placas frías con resorte de Solidigm ilustran el cambio de la industria hacia la refrigeración líquida a nivel de dispositivo, logrando una reducción del 40% en la energía de refrigeración a nivel de bastidor. Sin embargo, la modernización de las salas de datos existentes requiere una gran inversión de capital, lo que ralentiza la penetración de Gen5 en las instalaciones heredadas. Los operadores a veces reducen la velocidad de las unidades o dejan bahías vacías para cumplir con las restricciones de potencia de diseño térmico, sacrificando las ganancias de densidad prometidas por EDSFF. Estas concesiones moderan la tasa de expansión a corto plazo del mercado de SSD para centros de datos en América del Norte hasta que las modernizaciones de refrigeración avanzada se generalicen.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Factor de Forma: Las Unidades EDSFF Impulsan la Densidad de Nueva Generación

El mercado de SSD para centros de datos en América del Norte registró el 45% de los ingresos provenientes del U.2 de 2,5 pulgadas en 2024, aunque E1.S está en camino de alcanzar una CAGR del 27% hasta 2030. Los ingenieros de Facebook lograron una densidad de almacenamiento un 67% mayor al adoptar E1.S, empaquetando 1,2 PB por chasis 1U y mejorando la eficiencia del flujo de aire. Los prototipos E3 de Kioxia proyectan 128 TB por unidad para 2026, alineándose con las hojas de ruta de densidad a hiperescala. En paralelo, la oferta E3.S de 122 TB de Solidigm ofrece un 84% menos de consumo de energía que las matrices HDD, ejemplificando el salto en capacidad por vatio que exigen los clústeres de IA.

M.2 sigue siendo la opción preferida para servidores blade donde el espacio físico tiene prioridad sobre la capacidad, mientras que las tarjetas de expansión PCIe atienden a los nodos de computación de alto rendimiento que necesitan el máximo ancho de banda. El mercado de SSD para centros de datos en América del Norte se orienta hacia la especialización por factor de forma: U.2 para compatibilidad con modernizaciones, E1.S para servicio frontal a escala y E3 para bastidores de ultra alta densidad. Los proveedores ahora diseñan los sistemas térmicos en torno al flujo de aire horizontal y ofrecen portadores sin herramientas que reducen los tiempos de intercambio a menos de dos minutos.

Por Interfaz: PCIe Gen5 Acelera la Evolución del Ancho de Banda

PCIe Gen4 mantuvo el 55% de la participación de mercado en 2024, aunque se proyecta que los dispositivos Gen5 crezcan a una CAGR del 30%, redefiniendo la trayectoria del mercado de SSD para centros de datos en América del Norte. El Micron 6550 ION demostró lecturas de 12 GB/s y escrituras de 5 GB/s a 20 vatios, un salto del 179% sobre las unidades de generación anterior. SATA persiste en los niveles de colocación con restricciones de costo, mientras que SAS encuentra demanda de nicho en aplicaciones bancarias de misión crítica que favorecen la confiabilidad de puerto dual.

La escasez de retemporizadores ha sido un cuello de botella, pero la mejora en el suministro apoya la adopción masiva de EDSFF. De cara al futuro, los controladores PCIe 6.0 prometen un rendimiento de 28 GB/s, que se sincronizará con las velocidades de interconexión de GPU de próxima generación. En consecuencia, la selección de interfaz se está entrelazando con los presupuestos de energía a nivel de bastidor, lo que obliga a los operadores a sopesar el rendimiento frente a la capacidad de refrigeración.

Por Tecnología NAND: QLC Gana Impulso en Aplicaciones Orientadas a la Capacidad

TLC representó el 70% de los ingresos en 2024, pero QLC está creciendo a una CAGR del 29% a medida que los controladores mejoran la corrección de errores y la nivelación del desgaste. El QLC de 1.000 capas basado en hafnia de Samsung señala una era de unidades de clase petabyte que reconfiguran la economía. La tecnología de Colocación Flexible de Datos de DapuStor reduce la amplificación de escritura hasta en un 38%, extendiendo la vida útil de QLC a los estándares empresariales.

La investigación de revistas de electrónica confirma que los refinamientos en la recolección de basura pueden reducir la latencia de cola entre un 8% y un 83% en las unidades QLC, haciéndolas adecuadas para cargas de trabajo de IA con uso intensivo de caché. En el mercado de SSD para centros de datos en América del Norte, SLC y MLC persisten únicamente en casos de uso de negociación de alta frecuencia y captura de registros donde la resistencia supera a la capacidad.

Por Arquitectura de Unidad: Las Soluciones de Escritura Intensiva Abordan las Cargas de Trabajo de IA

El uso mixto 3-DWPD mantuvo el 53% de la participación en 2024, aunque los productos de escritura intensiva 10-DWPD se expandirán a una CAGR del 28%. El D5-P5336 de Solidigm ofrece resistencia de escritura aleatoria ilimitada, diseñado para el entrenamiento de modelos con puntos de control intensivos. La investigación en Electrónica muestra que las técnicas de Revisión de la Operación de Borrado mejoran la vida útil en un 43% y reducen la latencia en un 12%, subrayando el valor de la innovación en controladores.

Los espacios de nombres NVMe ahora admiten comandos de almacenamiento zonificado, lo que permite a las aplicaciones dirigir escrituras secuenciales que minimizan el desgaste. A medida que el entrenamiento de IA genera terabytes de puntos de control diariamente, las empresas especifican cada vez más 10-DWPD como línea base, lo que impulsa a los proveedores a combinar firmware avanzado con un diseño térmico robusto.

Por Rango de Capacidad: Las Unidades de Alta Capacidad Lideran el Crecimiento

El tamaño del mercado de SSD para centros de datos en América del Norte para unidades de 2-4 TB capturó el 50% de los ingresos en 2024, mientras que las unidades ≥4 TB están preparadas para una CAGR del 27,81%. La hoja de ruta de V-NAND de más de 400 capas de Samsung y la unidad de 122 TB de Solidigm destacan un giro hacia dispositivos menos numerosos pero más grandes que reducen el cableado y la energía por terabyte. Los operadores consolidan las matrices, liberando espacio en el bastidor para GPU.

Los objetivos de ingeniería ahora se centran en el diseño de petabytes por bastidor, ayudados por los factores de forma E3 que disipan el calor de manera más uniforme. Las capacidades más pequeñas sobreviven principalmente en servidores de arranque y registro, pero a medida que el precio por GB se comprime, las ganancias de consolidación las eliminarán gradualmente.

Por Usuario Final: Los Centros de Datos en el Borde Emergen como Motor de Crecimiento

Los hiperescaladores retuvieron el 60% de los ingresos en 2024, aunque los sitios en el borde crecen a una CAGR del 28% a medida que los vehículos autónomos, la realidad aumentada y de realidad virtual, y los análisis críticos en cuanto a latencia requieren cómputo local. La línea NVMe de temperatura amplia de SSSTC sustenta los despliegues reforzados, mientras que la pila de Discord combina SSD locales con discos en la nube para equilibrar la latencia y la redundancia. Taboola procesa 100 TB diariamente en nueve centros de datos, ilustrando la dependencia de la entrega de contenido en flotas de SSD de alta resistencia.

Las instalaciones de colocación sirven de puente entre la hiperescala y el borde, proporcionando capacidad flexible a las empresas que buscan modelos de gastos operativos. Los centros de datos de servicios financieros mantienen estrictas exigencias de cumplimiento, manteniendo el SAS de puerto dual y el cifrado en reposo en las listas de adquisición. En todos los segmentos, las adquisiciones pasan de marcos de proveedor único a carteras diversificadas que cubren el riesgo de suministro y optimizan el costo.

Análisis Geográfico

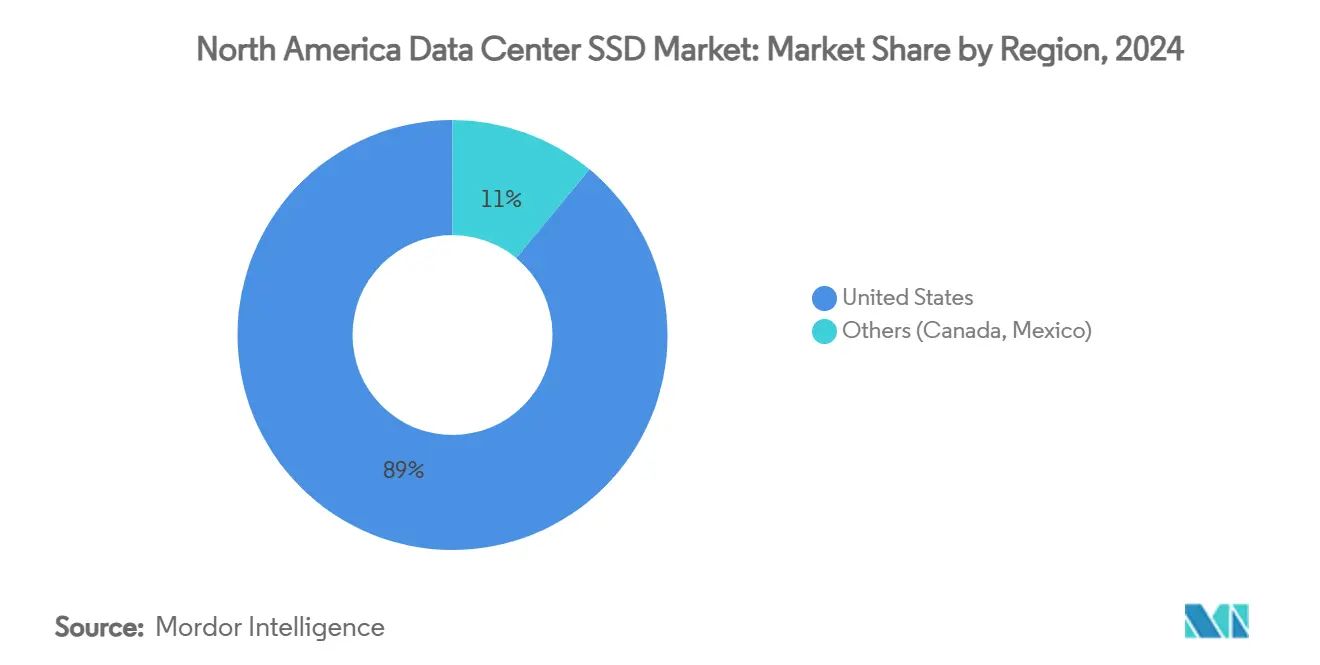

El mercado de SSD para centros de datos en América del Norte ancla la demanda global, impulsado por 3.046,1 MW de capacidad en el Norte de Virginia y una tasa de vacancia de apenas el 0,76% en 2025. AWS contribuyó con USD 108 mil millones en gasto acumulado en infraestructura en los Estados Unidos, añadiendo USD 38 mil millones al PIB anualmente y apoyando 30.000 empleos. Solo Virginia registró un impacto en el PIB de USD 21,31 mil millones, destacando la concentrada inversión a hiperescala.

Los centros principales con restricciones de energía impulsan el crecimiento hacia metrópolis secundarias. Atlanta triplicó su inventario en 2024, mientras que Phoenix y Chicago registraron aumentos de tarifas superiores al 15% a medida que la oferta no alcanzaba la demanda. Columbus y Reno atraen desarrollo debido a la favorable economía de energía y terreno, respaldada por incentivos fiscales para centros de datos.

La diversificación regional se combina con despliegues en el borde a lo largo de los corredores de 5G. Los operadores de telecomunicaciones tienden nuevas espinas dorsales de fibra, y los campus específicos para IA bajo el Proyecto Stargate planifican huellas alimentadas por energías renovables que superan los 500 MW. A pesar de los 6.350 MW en construcción en toda la región, la demanda supera consistentemente a la oferta, reforzando la expansión a largo plazo del mercado de SSD para centros de datos en América del Norte.

Panorama Competitivo

Samsung, Micron, Western Digital y Kioxia aprovechan la integración vertical —desde las fábricas de NAND hasta la propiedad intelectual de controladores— para anclar un mercado de concentración moderada. Solidigm, respaldada por SK hynix, perturba a los titulares con unidades de más de 100 TB diseñadas para IA. Pure Storage invirtió en CoreWeave para integrar su plataforma all-flash directamente en nubes de IA especializadas, combinando estrategias de hardware e infraestructura como servicio.

La competencia gira hacia unidades de referencia de almacenamiento optimizadas por carga de trabajo. Los proveedores registran patentes en torno a la Colocación Flexible de Datos NVMe que reducen la huella de carbono y aumentan la resistencia, posicionando la sostenibilidad como una ventaja competitiva. La innovación en refrigeración líquida emerge como diferenciador; Supermicro combina unidades Solidigm con refrigeración por inmersión para habilitar bastidores de 100 kW para clústeres de GPU.

El silicio personalizado de los hiperescaladores añade presión: los SSD Nitro de Amazon y la serie de controladores Axion de Google internalizan la propiedad intelectual de rendimiento, erosionando el mercado total direccionable para los proveedores comerciales. En consecuencia, el mercado de SSD para centros de datos en América del Norte favorece a los proveedores que codiseñan firmware, análisis y seguridad para retener valor ante la creciente mercantilización.

Líderes de la Industria de SSD para Centros de Datos en América del Norte

Samsung Electronics

Solidigm (SK hynix)

Micron Technology

Western Digital

Kioxia

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: CoreWeave adquirió Core Scientific en un acuerdo de acciones por USD 9 mil millones, añadiendo 1,3 GW de capacidad.

- Julio de 2025: TeamGroup lanzó el SSD NVMe P250Q con un circuito de autodestrucción instantánea para cargas de trabajo de defensa.

- Mayo de 2025: Supermicro se asoció con DataVolt para construir campus de IA en Arabia Saudita utilizando refrigeración líquida directa.

- Marzo de 2025: Solidigm lanzó un SSD empresarial totalmente refrigerado por líquido, reduciendo los costos de refrigeración en un 40%.

Alcance del Informe del Mercado de SSD para Centros de Datos en América del Norte

| 2,5 pulgadas (U.2/U.3) |

| M.2 |

| Tarjeta de Expansión PCIe |

| EDSFF (E1.S/E1.L/E3) |

| SATA | |

| SAS | |

| PCIe | PCIe/NVMe Gen3 |

| PCIe/NVMe Gen4 | |

| PCIe/NVMe Gen5 | |

| PCIe/NVMe Gen6 |

| SLC |

| MLC |

| TLC |

| QLC |

| Lectura Intensiva (1-DWPD) |

| Uso Mixto (3-DWPD) |

| Escritura Intensiva (10-DWPD) |

| ≤1 TB |

| 1 – 2 TB |

| 2 – 4 TB |

| ≥4 TB |

| Proveedores de Nube a Hiperescala y Autoalojados |

| Instalaciones de Colocación y Neutrales para Operadores |

| Centros de Datos Empresariales y en el Borde |

| Por Factor de Forma | 2,5 pulgadas (U.2/U.3) | |

| M.2 | ||

| Tarjeta de Expansión PCIe | ||

| EDSFF (E1.S/E1.L/E3) | ||

| Por Interfaz | SATA | |

| SAS | ||

| PCIe | PCIe/NVMe Gen3 | |

| PCIe/NVMe Gen4 | ||

| PCIe/NVMe Gen5 | ||

| PCIe/NVMe Gen6 | ||

| Por Tecnología NAND | SLC | |

| MLC | ||

| TLC | ||

| QLC | ||

| Por Arquitectura de Unidad | Lectura Intensiva (1-DWPD) | |

| Uso Mixto (3-DWPD) | ||

| Escritura Intensiva (10-DWPD) | ||

| Por Rango de Capacidad | ≤1 TB | |

| 1 – 2 TB | ||

| 2 – 4 TB | ||

| ≥4 TB | ||

| Por Usuario Final | Proveedores de Nube a Hiperescala y Autoalojados | |

| Instalaciones de Colocación y Neutrales para Operadores | ||

| Centros de Datos Empresariales y en el Borde | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de SSD para centros de datos en América del Norte?

El mercado se valúa en USD 17,75 mil millones en 2025 y se prevé que aumente a USD 69,08 mil millones para 2031.

¿Qué interfaz de SSD está creciendo más rápido en los centros de datos de América del Norte?

PCIe Gen5 se está expandiendo a aproximadamente un 30% de CAGR a medida que los operadores buscan mayor ancho de banda para cargas de trabajo de IA.

¿Por qué las unidades NAND QLC están ganando terreno?

QLC se ha acercado a la paridad de costos con los HDD mientras ofrece tiempos de acceso más rápidos, lo que permite despliegues all-flash rentables.

¿Cómo influyen los mandatos ESG en la adopción de SSD?

Las matrices all-flash de bajo consumo energético ayudan a las organizaciones a cumplir sus objetivos de reducción de carbono, convirtiendo el rendimiento por vatio en el principal criterio de compra.

¿Qué impulsa la demanda de SSD en los centros de datos en el borde?

Las aplicaciones sensibles a la latencia, como el 5G y los análisis en tiempo real, requieren almacenamiento NVMe reforzado cerca de los usuarios finales, impulsando una CAGR del 28% para los despliegues en el borde.

¿Qué empresas lideran el mercado de SSD para centros de datos en América del Norte?

Samsung, Micron, Western Digital y Kioxia tienen las mayores participaciones, con Solidigm emergiendo como un competidor de alta capacidad.

Última actualización de la página el: