Tamaño y Participación del Mercado de SSD para Centros de Datos en Europa

Visión General del Mercado

| Período de Estudio | 2019 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2031 |

| Período de Datos Históricos | 2019 - 2023 |

| Tamaño del Mercado (2025) | 8.75 Mil millones de dólares |

| Tamaño del Mercado (2031) | 25.60 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2031) | 20.52% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de SSD para Centros de Datos en Europa por Mordor Intelligence

Análisis de Mercado

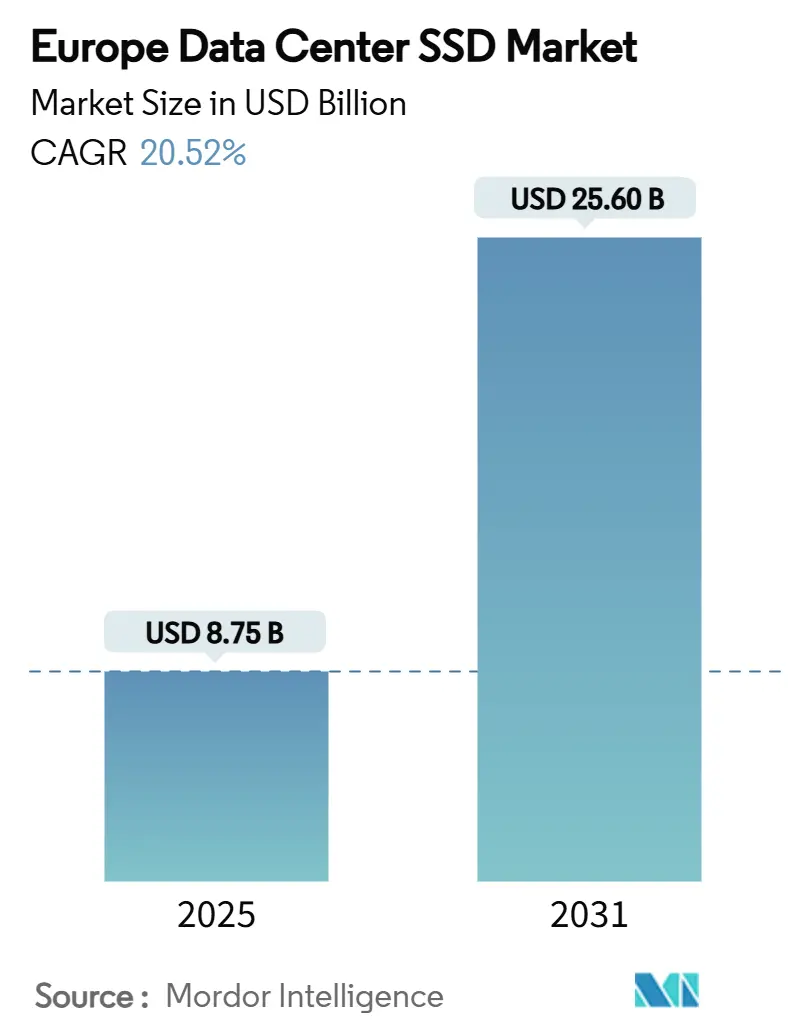

El tamaño del mercado de SSD para centros de datos en Europa alcanzó USD 8.753,78 millones en 2025 y se prevé que ascienda a USD 25.598,54 millones en 2031, lo que se traduce en una CAGR del 20,52%. Esta sólida trayectoria refleja el rápido giro de la región hacia una infraestructura centrada en la inteligencia artificial y los estatutos de localización de datos de la UE, ambos factores que exigen almacenamiento flash de baja latencia y alto rendimiento en lugar de medios de almacenamiento rotacionales. La caída sostenida de los costes de la NAND 3D, la creciente madurez de las interfaces PCIe 5.0 y 6.0, y los mandatos de eficiencia energética en el marco del Pacto Verde Europeo están reforzando la conversión de HDD a SSD en instalaciones de hiperescala y coubicación. Al mismo tiempo, la escasez de controladores y los ciclos de precios de la NAND continúan presionando los márgenes de los proveedores, empujando a los suministradores hacia una integración más estrecha de la cadena de suministro y arquitecturas diferenciadas. La intensidad competitiva se ve acentuada por la entrada de especialistas en almacenamiento definido por software y almacenamiento computacional que apuntan al nivel de rendimiento de inteligencia artificial del mercado de SSD para centros de datos en Europa.

Conclusiones Clave del Informe

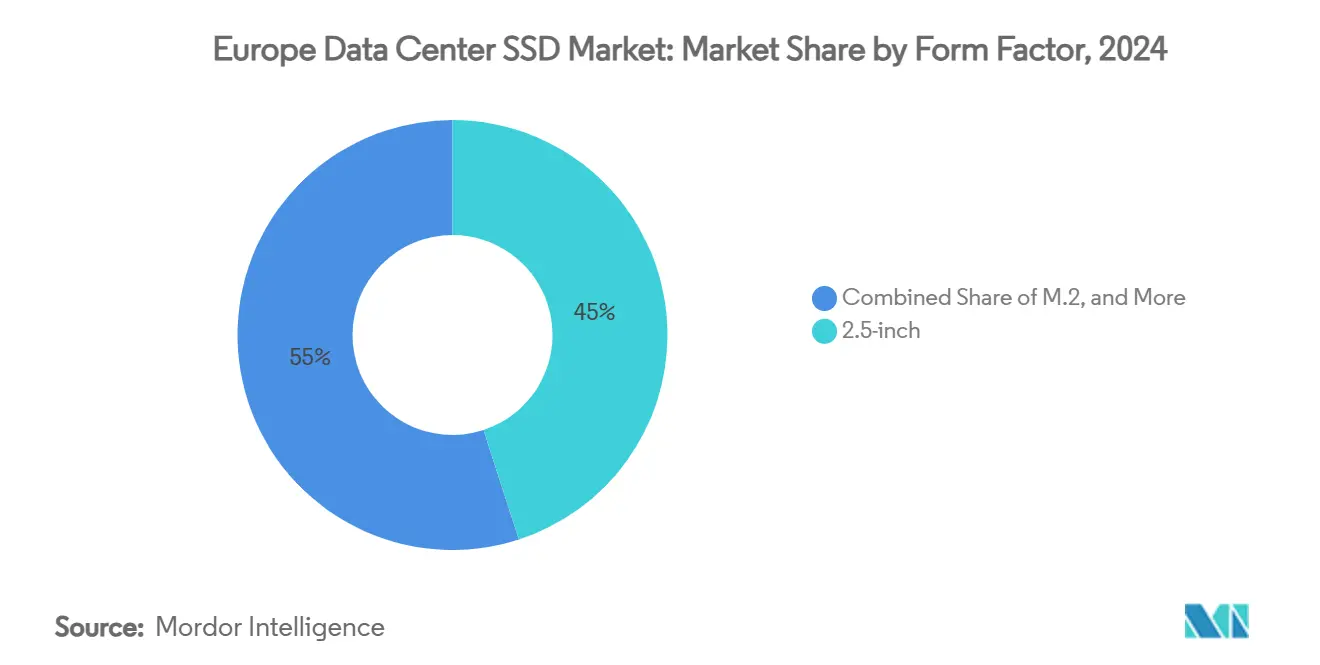

- Por factor de forma, las unidades U.2 de 2,5 pulgadas mantuvieron una participación de ingresos del 45% en el mercado de SSD para centros de datos en Europa en 2024, mientras que se proyecta que las tarjetas de expansión PCIe se expandan a una CAGR del 21,4% hasta 2031.

- Por interfaz, PCIe representó el 70% de la participación del mercado de SSD para centros de datos en Europa en 2024; NVMe-oF es la interfaz de más rápido crecimiento con una CAGR del 18,9% hasta 2031.

- Por tecnología NAND, TLC capturó el 54% de la cuota del tamaño del mercado de SSD para centros de datos en Europa en 2024, aunque QLC muestra el mayor crecimiento proyectado con una CAGR del 21,0% hasta 2031.

- Por arquitectura de unidad, los productos de uso mixto (3 DWPD) representaron el 41,0% del tamaño del mercado de SSD para centros de datos en Europa en 2024 y avanzan a una CAGR del 22,5% hasta 2031.

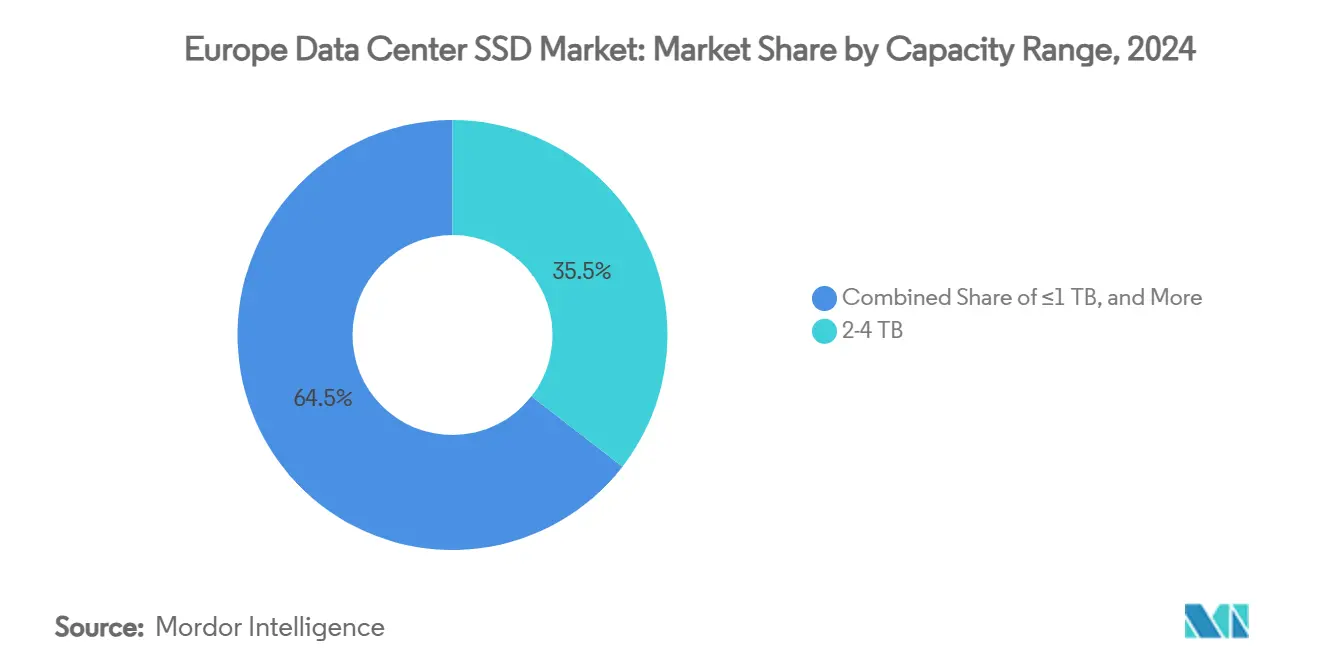

- Por rango de capacidad, el segmento de 2-4 TB representó el 35,50% del tamaño del mercado de SSD para centros de datos en Europa en 2024 y avanza a una CAGR del 23,10% hasta 2031.

- Por usuario final, los proveedores de nube a hiperescala capturaron el 49,2% de la cuota del tamaño del mercado de SSD para centros de datos en Europa en 2024, aunque las instalaciones de coubicación muestran el mayor crecimiento proyectado con una CAGR del 19,8% hasta 2031.

- Por país, Alemania lideró con el 25,8% de la participación del mercado de SSD para centros de datos en Europa en 2024, mientras que se prevé que los Países Bajos registren una CAGR del 17,6% hasta 2031.

Tendencias e Información del Mercado de SSD para Centros de Datos en Europa

Análisis del Impacto de los Impulsores*

| Impulsor | (~)% de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de las cargas de trabajo de inteligencia artificial y computación de alto rendimiento en centros de datos a hiperescala europeos que aceleran la adopción de NVMe | +6.20% | Alemania, Países Bajos, Irlanda, Francia | Mediano plazo (2-4 años) |

| Mandatos de neutralidad de carbono del Pacto Verde Europeo que favorecen la infraestructura de SSD energéticamente eficiente | +4.80% | En toda la UE, con mayor intensidad en Alemania y los Países Bajos | Largo plazo (≥ 4 años) |

| Descenso del coste por GB de la NAND 3D que permite la paridad de precios con los HDD de alto rendimiento | +3.90% | En toda la UE | Corto plazo (≤ 2 años) |

| Expansión de centros de datos en el borde que demanda SSD de alta densidad y bajo consumo | +2.70% | Reino Unido, Alemania, Francia, países nórdicos | Mediano plazo (2-4 años) |

| Requisitos de localización de la Ley de Datos de la UE que estimulan los despliegues regionales de almacenamiento totalmente flash | +2.10% | En toda la UE | Corto plazo (≤ 2 años) |

| Incentivos de Horizonte Europa que catalizan la adopción de SSD de almacenamiento computacional y conectados mediante CXL | +1.50% | Alemania, Francia, Países Bajos | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de las Cargas de Trabajo de Inteligencia Artificial y Computación de Alto Rendimiento en Centros de Datos a Hiperescala Europeos que Aceleran la Adopción de NVMe

Los operadores a hiperescala están rediseñando las pilas de almacenamiento para mantener velocidades de escritura secuencial superiores a 10 GB/s por unidad, niveles necesarios para el guardado de puntos de control de modelos de lenguaje de gran escala. El SSD NVMe 9550 de Micron ofrece lecturas de 14,0 GB/s con un 43% menos de potencia activa, lo que ilustra por qué el mercado de SSD para centros de datos en Europa está pivotando de SATA y SAS hacia PCIe 5.0 y pronto PCIe 6.0 [1]Micron Technology, "Ficha Técnica del SSD NVMe Micron 9550," micron.com. Los clústeres de entrenamiento de inteligencia artificial también favorecen las unidades TLC de alta resistencia, mientras que los nodos de inferencia adoptan cada vez más QLC de alta capacidad, reforzando una estrategia de adquisición de doble vía en todo el mercado de SSD para centros de datos en Europa.

Mandatos de Neutralidad de Carbono del Pacto Verde Europeo que Favorecen la Infraestructura de SSD Energéticamente Eficiente

Los centros de datos consumieron 18 mil millones de kWh en Alemania durante 2024, equivalente al 3,7% del consumo nacional, lo que motivó requisitos de abastecimiento del 50% de energía renovable en 2025 y la descarbonización completa para 2027 [2]JLL, "Tendencias de Sostenibilidad en Centros de Datos 2025," jll.com. Las matrices de SSD consumen aproximadamente un 80% menos de energía que las matrices de HDD equivalentes, y proveedores como KIOXIA han introducido unidades PCIe 5.0 optimizadas para un funcionamiento en estado estacionario por debajo de 10 W. Estas eficiencias permiten a los operadores alcanzar umbrales de PUE exigentes, convirtiendo las arquitecturas con prioridad en SSD en el núcleo de los planes de cumplimiento normativo en todo el mercado de SSD para centros de datos en Europa.

Descenso del Coste por GB de la NAND 3D que Permite la Paridad de Precios con los HDD de Alto Rendimiento

El despliegue industrial de NAND de 321 capas y más de 400 capas lleva el coste por bit a mínimos históricos. El precio minorista en Alemania de las unidades NVMe de 1 TB cayó a EUR 40 en 2024, una caída del 60% respecto a 2022, poniendo los SSD al alcance de los presupuestos de HDD de alto rendimiento. Las ganancias de producción en masa permiten a los proveedores defender los márgenes mientras reducen los precios de lista, acelerando la adopción del almacenamiento flash en los bastidores de coubicación sensibles al coste dentro del mercado de SSD para centros de datos en Europa.

Expansión de Centros de Datos en el Borde que Demanda SSD de Alta Densidad y Bajo Consumo

El backhaul de 5G y las cargas de trabajo críticas en cuanto a latencia requieren microcentros de datos a menos de 20 km de los usuarios finales. La Serie LC9 de KIOXIA ofrece 122,88 TB en un formato de 2,5 pulgadas, lo que permite a los sitios en el borde desplegar más de 1 PB por unidad 1U sin superar los 20 W por unidad. Las instalaciones nórdicas que aprovechan la energía renovable amplifican aún más la demanda de SSD robustos y tolerantes a la temperatura dentro del mercado de SSD para centros de datos en Europa.

Análisis del Impacto de las Restricciones*

| Restricción | (~)% de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto | ||

|---|---|---|---|---|---|

| Ciclos de volatilidad de precios de la NAND que comprimen los márgenes de los proveedores | -3.40% | En toda la UE | Corto plazo (≤ 2 años) | ||

| Escasez continua de circuitos integrados de controladores que amplía los plazos de entrega de SSD empresariales | -2.80% | Alemania, Países Bajos, Francia | Mediano plazo (2-4 años) | ||

| Normativas más estrictas sobre residuos electrónicos que elevan los costes de cumplimiento del ciclo de vida | -1.90% | En toda la UE | Largo plazo (≥ 4 años) | ||

| Implementaciones fragmentadas de NVMe-oF que limitan la interoperabilidad en la nube | -1.30% | Alemania, Reino Unido, Países Bajos | Mediano plazo (2-4 años) | ||

| Fuente: Mordor Intelligence | |||||

Ciclos de Volatilidad de Precios de la NAND que Comprimen los Márgenes de los Proveedores

Los precios de los SSD empresariales oscilaron entre un 20-30% trimestre a trimestre durante 2024, ya que los suministradores alternaron entre recortes de capacidad y correcciones de inventario. Los socios de canal europeos sin fábricas de NAND propias tuvieron dificultades para absorber los recargos, retrasando los pedidos de compra y alargando los ciclos de renovación dentro del mercado de SSD para centros de datos en Europa [3].Samsung Electronics, "Resultados del Negocio de Memoria del Cuarto Trimestre de 2024," samsung.com

Escasez Continua de Circuitos Integrados de Controladores que Amplía los Plazos de Entrega de SSD Empresariales

Los controladores avanzados PCIe 5.0 comparten líneas de fundición de 7 nm y 5 nm con los sistemas en chip de automoción y móviles. Los plazos de entrega de las unidades NVMe empresariales se ampliaron a 16-24 semanas a principios de 2025, obligando a los operadores europeos a comprometer volúmenes con seis meses de antelación, lo que limita la flexibilidad y aumenta las necesidades de capital de trabajo en todo el mercado de SSD para centros de datos en Europa [4].Silicon Motion, "Hoja de Ruta del Controlador SSD PCIe 6.0," siliconmotion.com

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Factor de Forma: Transición de U.2 a EDSFF Optimizado en Densidad

Las unidades U.2 de 2,5 pulgadas continuaron dominando en 2024, capturando el 45% de la participación del mercado de SSD para centros de datos en Europa gracias a la amplia compatibilidad con servidores. Sin embargo, las tarjetas de expansión PCIe están ampliando su adopción, expandiéndose a una CAGR del 21,4% a medida que los nodos de inteligencia artificial buscan el máximo ancho de banda por ranura. Los diseños EDSFF están escalando desde una penetración del 7,2% en 2022 hasta un proyectado 25,9% en 2027. El nuevo formato E3.S permite a los operadores almacenar 60 TB por dispositivo, lo que se traduce en 1,2 PB por unidad de bastidor mientras se reduce el consumo en vatios por terabyte hasta en un 30%. Esta ventaja en densidad se alinea con las restricciones de espacio en bastidor en los centros de Fráncfort y Ámsterdam, apoyando la presión regulatoria para infraestructuras informáticas más ecológicas dentro del mercado de SSD para centros de datos en Europa.

Los operadores a hiperescala validan el EDSFF a través de programas de hardware abierto, y los proveedores de componentes responden con bandejas de servicio frontal y conexión en caliente que eliminan la necesidad de planos traseros de gran tamaño. Los clústeres de negociación financiera de Alemania y las granjas de juegos en la nube de los Países Bajos son los primeros en adoptarlos, impulsando a los fabricantes de diseño original a priorizar E1.L y E3.S en las nuevas listas de materiales de servidores. En consecuencia, los envíos de unidades de 2,5 pulgadas crecerán lentamente, sirviendo principalmente a nodos heredados, mientras que EDSFF y las tarjetas de expansión capturan la demanda incremental de capacidad en todo el mercado de SSD para centros de datos en Europa.

Por Interfaz: Dominio de PCIe y el Auge de NVMe-oF

PCIe mantuvo el 70% de los ingresos de 2024, consolidando su papel como interfaz troncal para las matrices flash modernas en el mercado de SSD para centros de datos en Europa. PCIe 5.0 duplica el ancho de banda por carril a 32 GT/s, proporcionando margen para lecturas secuenciales superiores a 14 GB/s. NVMe-oF, aunque representa solo el 7% por valor actualmente, está escalando a una CAGR del 18,9% a medida que los operadores adoptan arquitecturas desagregadas que agrupan el almacenamiento flash detrás de tejidos Ethernet de 100 Gbit/s. Los primeros problemas relacionados con los transportes específicos de cada proveedor se están aliviando a través de los eventos de interoperabilidad de la Asociación de la Industria de Redes de Almacenamiento, que buscan la compatibilidad entre iniciadores y destinos de distintos proveedores.

Los envíos de SATA y SAS están en declive estructural, pero conservan nichos en los niveles de archivo y las matrices de misión crítica con doble puerto. A lo largo del horizonte de pronóstico, los dispositivos de almacenamiento conectados mediante PCIe 6.0 y CXL 3.0 ampliarán la hoja de ruta de protocolos, reforzando el liderazgo en rendimiento al tiempo que habilitan el acceso semántico de memoria al almacenamiento flash en las canalizaciones de inteligencia artificial con uso intensivo de datos en todo el mercado de SSD para centros de datos en Europa.

Por Tecnología NAND: QLC Gana Impulso

TLC representó el 54% de la facturación de 2024, ofreciendo una resistencia equilibrada a un coste por gigabyte aceptable. Sin embargo, QLC es el de mayor crecimiento, avanzando a una CAGR del 21,0% a medida que maduran los algoritmos de corrección de errores y nivelación del desgaste. La adopción pública de QLC por parte de Meta para clústeres de inferencia ilustra la confianza en su perfil de resistencia centrado en la lectura. Las rampas de QLC de 280 capas de Samsung y de 232 capas de Micron permiten que las unidades QLC de 30 TB alcancen la paridad de precios con los HDD de alto rendimiento de 3,84 TB, abriendo nueva demanda en registros, distribución de contenido y grupos de datos fríos en todo el mercado de SSD para centros de datos en Europa.

Por Arquitectura de Unidad: Las Unidades de Uso Mixto Dominan

Los modelos de uso mixto de 3 DWPD capturaron el 41,0% de los ingresos en 2024 y exhiben la trayectoria más sólida, avanzando a una CAGR del 22,5%, ya que la virtualización difumina los límites de las cargas de trabajo. Los operadores prefieren una única referencia que abarque ráfagas de procesamiento de transacciones en línea, consultas analíticas y exploraciones secuenciales periódicas. Las unidades de escritura intensiva de 10 DWPD siguen siendo críticas para los libros de contabilidad financieros, mientras que los SSD de lectura intensiva de 1 DWPD atienden las cachés de redes de distribución de contenido. Las carteras equilibradas de uso mixto simplifican la adquisición y reducen el riesgo de inventario en todo el mercado de SSD para centros de datos en Europa.

Por Rango de Capacidad: El Punto Óptimo de 2-4 TB

El segmento de 2-4 TB representó el 35,5% de la cuota en 2024 y está en camino de alcanzar una CAGR del 23,1%. Esta capacidad se alinea con las relaciones comunes de DRAM a flash en servidores de un solo zócalo, minimizando la capacidad no utilizada y facilitando los tiempos de reconstrucción cuando se producen fallos. Las curvas de costes y los datos de tasas de fallos muestran que las unidades de 2-4 TB ofrecen una relación precio-rendimiento entre un 15-20% superior a la de los tamaños más pequeños o más grandes, reforzando la preferencia de los compradores dentro del mercado de SSD para centros de datos en Europa.

Por Usuario Final: Escala de Hiperescala frente al Crecimiento de la Coubicación

Las nubes a hiperescala mantuvieron el 49,2% de las ventas de 2024, reflejando contratos de aprovisionamiento directo y una estrecha integración con las hojas de ruta de los SSD. Aun así, los proveedores de coubicación muestran el crecimiento más rápido con una CAGR del 19,8%, a medida que las empresas migran cargas de trabajo sensibles a la latencia hacia sitios neutros para operadores con el fin de satisfacer estrategias de soberanía de datos y multinube. Este nuevo perfil de demanda impulsa a los proveedores a diseñar arquitecturas de referencia optimizadas para la calidad de servicio en entornos de tenencia compartida, mejorando la diversidad en el mercado de SSD para centros de datos en Europa.

Análisis Geográfico

Alemania sigue siendo el epicentro del mercado de SSD para centros de datos en Europa, asegurando una participación de ingresos del 25,8% en 2024 gracias a su carga de TI instalada de 2.700 MW y al papel de Fráncfort como nodo central de conmutación de DE-CIX. La estabilidad de la red eléctrica y los procedimientos de permisos claros atraen expansiones multimillonarias de AWS y Microsoft, ambas diseñadas en torno a módulos de almacenamiento totalmente flash para respaldar el entrenamiento de modelos de inteligencia artificial. Los mandatos de eficiencia energética obligan a los operadores a abastecerse de un 50% de energías renovables ya en 2025, un objetivo que se alcanza mediante compensaciones eólicas en Schleswig-Holstein y alimentación solar en Baviera, lo que fomenta aún más la adopción de SSD frente a HDD.

Los Países Bajos son el territorio de más rápido crecimiento, avanzando a una CAGR del 17,6% hasta 2031. La ampliación de USD 640 millones de Google en Groninga y la densidad de conectividad de AMS-IX en Ámsterdam atraen a inquilinos a hiperescala que requieren matrices flash PCIe 5.0 para juegos en la nube y transmisión de contenido. Los logros de PUE por debajo de 1,15, habilitados por la refrigeración evaporativa indirecta y los acuerdos de compra de energía verde, refuerzan el argumento a favor del despliegue denso de almacenamiento flash en los campus holandeses situados a lo largo de los corredores de viento costeros.

El Reino Unido, Francia e Irlanda conforman el siguiente nivel de demanda. La compensación de transacciones financieras de Londres y los emergentes centros de inteligencia artificial en Cambridge estimulan la adquisición de SSD de escritura intensiva, mientras que París alberga grandes clústeres de computación de inteligencia artificial respaldados por energía nuclear de base, lo que reduce la intensidad de carbono por inferencia. Los incentivos fiscales de Irlanda continúan atrayendo a las principales empresas tecnológicas estadounidenses, manteniendo importaciones constantes de unidades NVMe de uso mixto a pesar de las restricciones de cuota de energía en torno a Dublín. En conjunto, estos submercados inyectan resiliencia en el mercado de SSD para centros de datos en Europa al diversificar más allá de una única geografía.

Panorama Competitivo

Samsung, KIOXIA, Micron, Western Digital y Solidigm anclan colectivamente el suministro con pilas de flash y controladores integrados verticalmente. La escisión en 2025 de la división NAND de Western Digital en una entidad SanDisk independiente subraya una bifurcación estratégica entre las carteras de HDD y flash, permitiendo una alineación más precisa de la investigación y el desarrollo con las cargas de trabajo centradas en la inteligencia artificial. Samsung amplió su cartera adquiriendo el especialista en climatización FläktGroup, un movimiento inusual que incorpora propiedad intelectual de gestión térmica en futuras plataformas de almacenamiento, un elemento diferenciador dentro del mercado de SSD para centros de datos en Europa.

Los competidores de nivel medio como Lightbits Labs y GRAID Technology se centran en el almacenamiento definido por software y el almacenamiento computacional que descarga el procesamiento de las CPU anfitrionas, prometiendo reducciones de latencia de hasta el 30% en las rutas de inferencia de inteligencia artificial. Los fabricantes de controladores Phison y Silicon Motion compiten por la capacidad de nodos maduros de 5 nm para lanzar diseños PCIe 6.0 que alcanzan los 28 GB/s. Los proveedores de caja blanca de fabricantes de diseño original aprovechan las especificaciones del Proyecto de Computación Abierta para reducir las barreras de entrada, acelerando la mercantilización en el nivel convencional, mientras que las unidades premium de inteligencia artificial siguen siendo rentables para los innovadores. En general, la preferencia de los compradores se inclina hacia los proveedores que demuestran control de silicio a sistema más una hoja de ruta de sostenibilidad creíble, características esenciales para escalar dentro del mercado de SSD para centros de datos en Europa.

Líderes de la Industria de SSD para Centros de Datos en Europa

Samsung Electronics Co., Ltd.

Kioxia Corporation

Western Digital Corporation

Hewlett Packard Enterprise Co.

Silicon Motion Technology Corp.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: Samsung Electronics adquirió FläktGroup por EUR 1.500 millones para mejorar la integración de la refrigeración en centros de datos.

- Mayo de 2025: KIOXIA presentó los SSD NVMe PCIe 5.0 de la Serie CM9 con hasta 61,44 TB de capacidad y un 95% más de rendimiento de escritura secuencial que las generaciones anteriores.

- Febrero de 2025: Western Digital completó la separación de su negocio de almacenamiento flash, creando una entidad SanDisk independiente centrada en tecnologías NAND.

- Febrero de 2025: Fluidstack firmó un acuerdo de EUR 10.000 millones con el gobierno francés para construir una supercomputadora de inteligencia artificial de 1 GW alimentada por energía nuclear.

- Noviembre de 2024: Micron lanzó el SSD PCIe 5.0 6550 ION E3.S de 60 TB con 12 GB/s a 20 W.

Alcance del Informe del Mercado de SSD para Centros de Datos en Europa

| 2,5 pulgadas (U.2/U.3) |

| M.2 |

| Tarjeta de Expansión PCIe |

| EDSFF (E1.S/E1.L/E3) |

| SATA |

| SAS |

| PCIe |

| SLC |

| MLC |

| TLC |

| QLC |

| Lectura Intensiva (1-DWPD) |

| Uso Mixto (3-DWPD) |

| Escritura Intensiva (10-DWPD) |

| ≤1 TB |

| 1-2 TB |

| 2-4 TB |

| ≥4 TB |

| Proveedores de Nube a Hiperescala |

| Instalaciones de Coubicación y Neutras para Operadores |

| Centros de Datos Empresariales y de Servicios Financieros |

| Alemania |

| Reino Unido |

| Francia |

| Países Bajos |

| Irlanda |

| Resto de Europa |

| Por Factor de Forma | 2,5 pulgadas (U.2/U.3) |

| M.2 | |

| Tarjeta de Expansión PCIe | |

| EDSFF (E1.S/E1.L/E3) | |

| Por Interfaz | SATA |

| SAS | |

| PCIe | |

| Por Tecnología NAND | SLC |

| MLC | |

| TLC | |

| QLC | |

| Por Arquitectura de Unidad | Lectura Intensiva (1-DWPD) |

| Uso Mixto (3-DWPD) | |

| Escritura Intensiva (10-DWPD) | |

| Por Rango de Capacidad | ≤1 TB |

| 1-2 TB | |

| 2-4 TB | |

| ≥4 TB | |

| Por Usuario Final | Proveedores de Nube a Hiperescala |

| Instalaciones de Coubicación y Neutras para Operadores | |

| Centros de Datos Empresariales y de Servicios Financieros | |

| Por País | Alemania |

| Reino Unido | |

| Francia | |

| Países Bajos | |

| Irlanda | |

| Resto de Europa |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de SSD para centros de datos en Europa en 2025?

El tamaño del mercado de SSD para centros de datos en Europa asciende a USD 8.753,78 millones en 2025.

¿A qué velocidad crecerá el mercado de SSD para centros de datos en Europa para 2031?

Se proyecta que los ingresos alcancen USD 25.598,54 millones, reflejando una CAGR del 20,52% hasta 2031.

¿Qué país lidera el mercado de SSD para centros de datos en Europa?

Alemania mantiene el liderazgo con una participación de mercado del 25,8% gracias al denso ecosistema de interconexión de Fráncfort.

¿Por qué las interfaces PCIe dominan el mercado de SSD para centros de datos en Europa?

PCIe 5.0 y 6.0 ofrecen el ancho de banda requerido para las cargas de trabajo de inteligencia artificial, otorgando a PCIe el 70% de la cuota en 2024.

Última actualización de la página el: