Tamaño y Participación del Mercado de Espuma de Poliuretano en Aerosol

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 3.06 Mil millones de dólares |

| Tamaño del Mercado (2031) | 3.96 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.27% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | Asia-Pacífico |

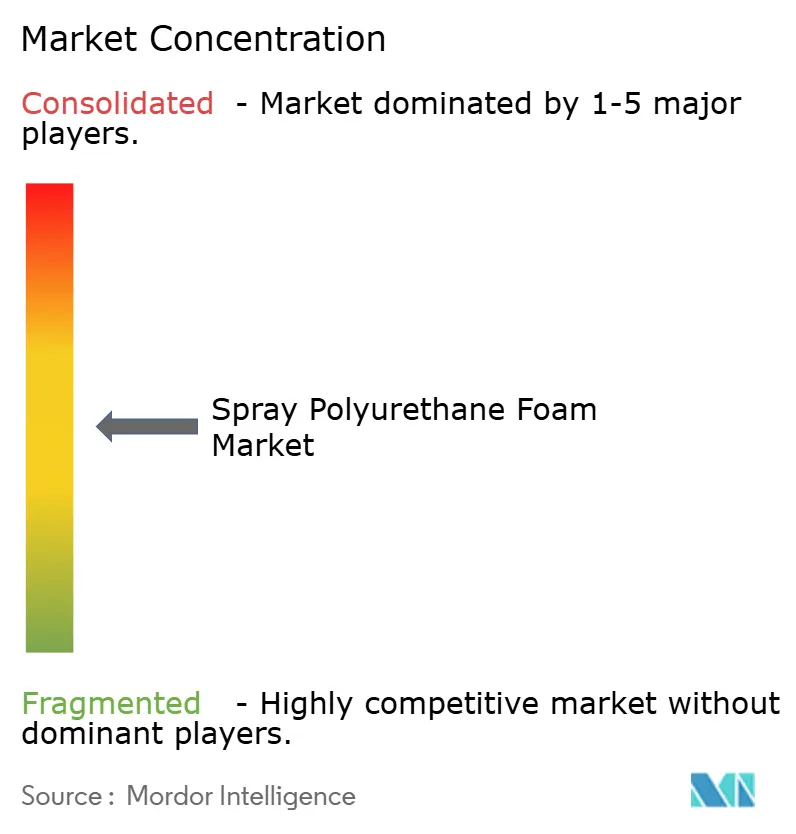

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Espuma de Poliuretano en Aerosol por Mordor Intelligence

El tamaño del Mercado de Espuma de Poliuretano en Aerosol en 2026 se estima en USD 3,06 mil millones, creciendo desde el valor de 2025 de USD 2,91 mil millones, con proyecciones para 2031 que muestran USD 3,96 mil millones, creciendo a una CAGR del 5,27% durante 2026-2031. Esta expansión ocurre a medida que los códigos de eficiencia energética en edificios se endurecen, las regulaciones de bajo potencial de calentamiento global entran en vigor y la inversión en cadena de frío se acelera, impulsando una mayor demanda de aislamiento de alto valor. Los fabricantes están reemplazando los HFC de alto potencial de calentamiento global por hidrofluoroolefinas y otros agentes de expansión de próxima generación para cumplir con la norma de Transiciones Tecnológicas de la EPA que entró en vigor el 1 de enero de 2025 epa.gov. La consolidación entre instaladores, la creciente actividad de renovación y el financiamiento vinculado a criterios ESG refuerzan aún más el impulso en proyectos residenciales, comerciales e industriales, mientras que la innovación en polióles a base de CO₂ posiciona a los proveedores para ganancias de sostenibilidad a largo plazo.

Conclusiones Clave del Informe

- Por tipo de producto, la espuma de poliuretano en aerosol de dos componentes de alta presión lideró con el 37,02% de la participación del mercado de espuma de poliuretano en aerosol en 2025, mientras que se proyecta que la espuma de poliuretano en aerosol semirígida crecerá a una CAGR del 6,84% hasta 2031.

- Por aplicación, el aislamiento representó el 38,74% del tamaño del mercado de espuma de poliuretano en aerosol en 2025; se espera que el levantamiento de concreto y otros usos especializados se expandan a una CAGR del 7,05% hasta 2031.

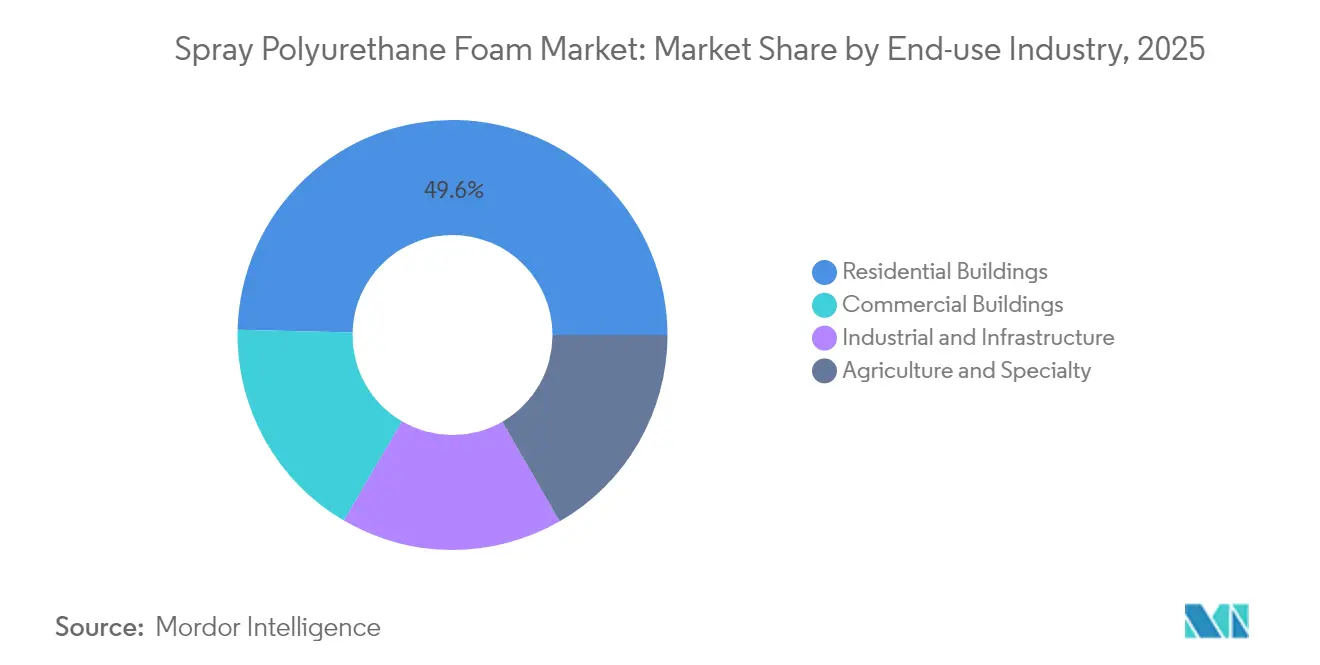

- Por industria de uso final, los edificios residenciales representaron el 49,62% del tamaño del mercado de espuma de poliuretano en aerosol en 2025, mientras que el sector industrial e infraestructura avanza a una CAGR del 7,39% hasta 2031.

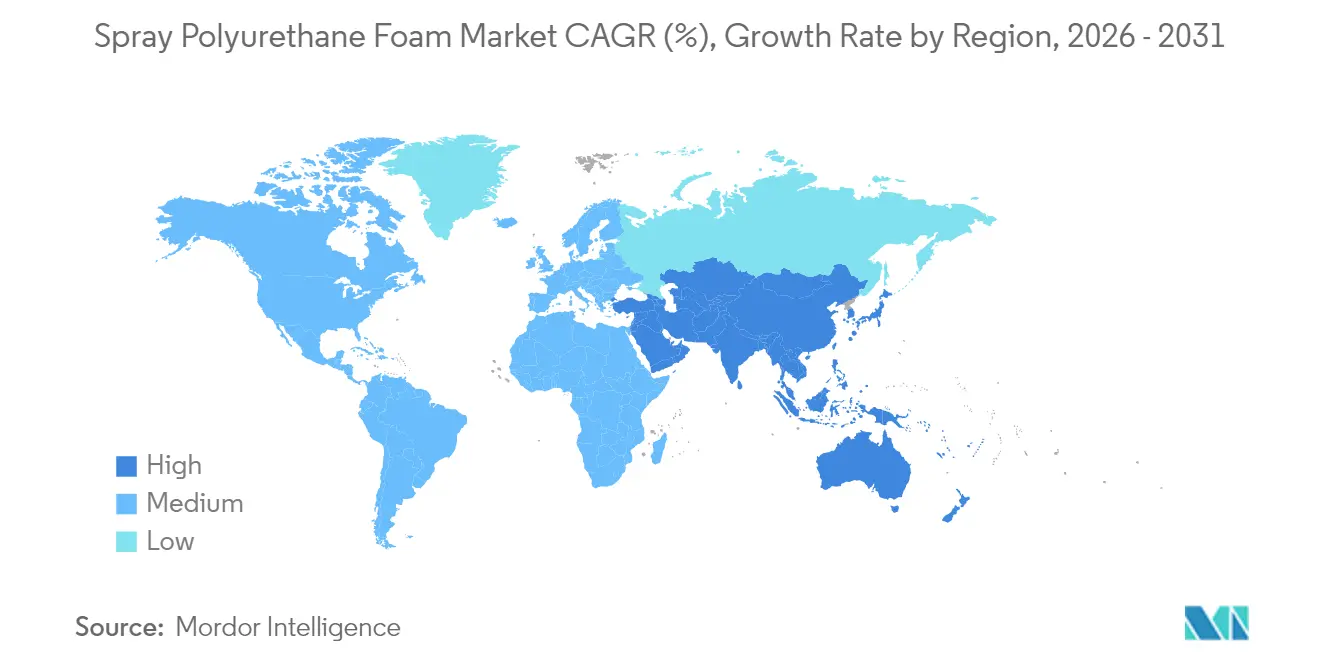

- Por geografía, Asia-Pacífico mantuvo el 47,66% de la participación del mercado de espuma de poliuretano en aerosol en 2025 y se prevé que crezca a una CAGR del 7,21% durante 2026-2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Espuma de Poliuretano en Aerosol

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Códigos estrictos de eficiencia energética en edificios y mandatos de renovación | +1.2% | Global, con adopción temprana en América del Norte y la UE | Mediano plazo (2-4 años) |

| Creciente preocupación por las emisiones de GEI | +0.8% | Global, particularmente en Asia-Pacífico y América del Norte | Largo plazo (≥ 4 años) |

| Crecimiento en la cadena de frío y la logística refrigerada | +0.6% | Global, con concentración en Asia-Pacífico y América del Norte | Mediano plazo (2-4 años) |

| Financiamiento mediante «bonos verdes» vinculados a criterios ESG para mejoras de espuma de poliuretano en aerosol | +0.4% | América del Norte y la UE, con expansión hacia Asia-Pacífico | Largo plazo (≥ 4 años) |

| Demanda de espuma de alta elevación para techos preparados para energía solar | +0.3% | América del Norte y la UE, con adopción emergente en Asia-Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Códigos Estrictos de Eficiencia Energética en Edificios y Mandatos de Renovación

El Código Internacional de Conservación de Energía de 2024 eleva la espuma de poliuretano en aerosol de celda cerrada como solución preferida de barrera de aire, lo que obliga a los arquitectos a especificar valores R más altos y medidas de control de humedad. Los estándares de California de 2023 y la actualización del código de Florida de 2026 simplifican las aprobaciones de renovación, reduciendo los costos de remoción y acelerando la demanda, particularmente para techos comerciales de baja pendiente[1].Florida Roof, "Actualizaciones del Código de Construcción de Florida 2026," floridaroof.com Estos cambios normativos amplían la base de renovación direccionable, fomentan los conjuntos de aislamiento híbrido y empujan a los contratistas hacia una mayor inversión en capacitación y equipos que favorece los sistemas de dos componentes.

Creciente Preocupación por las Emisiones de GEI

Los objetivos corporativos de cero emisiones netas se fusionan con los objetivos de reducción de costos de los propietarios de edificios, destacando la capacidad de la espuma de poliuretano en aerosol para reducir el consumo de energía de calefacción y refrigeración hasta en un 10% según el programa Energy Star de la EPA. Installed Building Products reportó una reducción del 55% en CO₂ derivada del uso de espuma de poliuretano en aerosol desde 2020, al tiempo que aumentó materialmente su producción, demostrando la disociación de la tecnología entre crecimiento y emisiones. Fabricantes como Johns Manville registraron caídas de dos dígitos en emisiones absolutas incluso cuando los volúmenes de productos de ahorro energético aumentaron, subrayando la alineación entre sostenibilidad y rentabilidad.

Crecimiento en la Cadena de Frío y la Logística Refrigerada

Americold opera 239 instalaciones con un total de 1,4 mil millones de ft³ y posee el 17,8% de la capacidad en América del Norte, lo que ilustra cómo los almacenes de temperatura controlada generan una demanda constante de aislamiento. La membresía de 1.280 instalaciones de la Alianza Global de la Cadena de Frío destaca el alcance global y la creciente necesidad de aislamiento de alto rendimiento y baja permeabilidad. El superior sellado de aire de la espuma de poliuretano en aerosol ofrece ahorros de energía medibles en estas operaciones de alta intensidad energética, reforzando la adopción en nuevas construcciones y renovaciones a medida que crece la entrega de comestibles por comercio electrónico.

Financiamiento mediante Bonos Verdes Vinculados a Criterios ESG para Mejoras de Espuma de Poliuretano en Aerosol

Los mercados de capitales vinculan cada vez más los costos de financiamiento a las métricas de carbono a nivel de edificio, haciendo que las renovaciones con espuma de poliuretano en aerosol sean elegibles para bonos verdes de menor tasa. El trabajo de HB Fuller con polióles Converge ricos en CO₂ ilustra cómo la innovación en materiales atrae a inversores que buscan reducciones de emisiones verificables. A medida que los marcos LEED y BREEAM otorgan puntos por hermeticidad y rendimiento energético, los propietarios monetizan los beneficios de la espuma de poliuretano en aerosol a través de mayores valoraciones de activos y ahorros operativos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Competencia de la fibra de vidrio y la celulosa | -0.5% | Global, particularmente en el sector residencial de América del Norte | Corto plazo (≤ 2 años) |

| Regulaciones y restricciones sobre diisocianatos | -0.3% | Global, con aplicación más estricta en la UE y América del Norte | Mediano plazo (2-4 años) |

| Volatilidad en el suministro de agentes de expansión HFO | -0.2% | Global, con impacto agudo en América del Norte | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Competencia de la Fibra de Vidrio y la Celulosa

Los constructores residenciales enfocados en costos aún optan por mantas de fibra de vidrio, respaldados por redes de instaladores consolidadas y bajos requisitos de equipos. Los datos de Home Innovation Research Labs mostraron una reducción de la participación de la espuma de poliuretano en aerosol del 11% al 8% en medio del crecimiento multifamiliar y el ahorro en costos de materiales, lo que pone de relieve la sensibilidad al precio. Los fabricantes de fibra de vidrio están reduciendo las brechas de rendimiento con ofertas de mayor densidad, mientras que la celulosa aprovecha el posicionamiento de contenido reciclado para atraer a consumidores con conciencia ecológica. Por lo tanto, los proveedores de espuma de poliuretano en aerosol deben reforzar el mensaje de valor en torno a los ahorros de energía durante el ciclo de vida para superar el mayor gasto inicial.

Regulaciones y Restricciones sobre Diisocianatos

Las normas de la UE vigentes desde agosto de 2023 obligan a la capacitación de contratistas para productos que contienen más del 0,1% de diisocianatos, lo que aumenta los costos de cumplimiento y las cargas de documentación[2]Agencia Europea de Sustancias y Mezclas Químicas, "Restricción sobre Diisocianatos," echa.europa.eu. La regulación de nuevos usos significativos de la EPA de los EE. UU. añade mandatos adicionales de equipos de protección personal y controles de ingeniería, que afectan particularmente a los instaladores más pequeños. Si bien los grandes fabricantes pueden integrar la capacitación en los canales de distribución, los impactos en los costos corren el riesgo de desplazar la demanda hacia químicas emergentes libres de isocianatos, lo que exige una inversión continua en I+D.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Sistemas de Dos Componentes Impulsan el Liderazgo del Mercado

El segmento anclado por los sistemas de dos componentes de alta presión mantuvo una participación del 37,02% en el mercado de espuma de poliuretano en aerosol en 2025, lo que refleja la mezcla consistente en obra, los superiores valores R y la aceptación normativa en la construcción comercial. Las nuevas líneas de isocianato y TPU de BASF en Zhanjiang fortalecen las cadenas de suministro locales, reforzando el dominio del segmento en Asia-Pacífico. La espuma de poliuretano en aerosol semirígida se expande a una CAGR del 6,84% a medida que los proyectos de infraestructura necesitan flexibilidad para las oscilaciones de vibración y temperatura. Los envases de un componente abordan la conveniencia en proyectos pequeños, mientras que los kits de baja presión cubren sustratos sensibles donde el calor exotérmico reducido es crítico.

Un impulso hacia marcas integradas ilustra la estrategia competitiva: la etiqueta Enverge® de Holcim fusiona los portafolios Gaco™ y SES™, ofreciendo a los instaladores una única ruta de especificación para espumas de techo, pared y especialidad. La diversificación de productos enmarca oportunidades de venta cruzada, con innovaciones semirígidas orientadas a techos preparados para energía solar y tableros de puentes, y sistemas con infusión de intumescentes dirigidos a regulaciones de resistencia al fuego. Los proveedores que mantienen catálogos amplios y centros técnicos regionales siguen estando mejor posicionados para aprovechar las victorias en especificaciones.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: El Dominio del Aislamiento Enfrenta una Diversificación Emergente

El aislamiento representó el 38,74% del tamaño del mercado de espuma de poliuretano en aerosol en 2025 y se beneficia de su doble función como barrera de aire bajo el IECC de 2024, que eleva los requisitos de hermeticidad de todo el edificio. En almacenes refrigerados, las formulaciones de celda cerrada ofrecen rutinariamente períodos de recuperación de la inversión energética inferiores a cuatro años, reforzando la especificación en proyectos de cadena de frío. El levantamiento de concreto, el relleno de vacíos y la estabilización geotécnica representan el segmento de «otras aplicaciones» de más rápido crecimiento, avanzando a una CAGR del 7,05% a medida que el gasto en infraestructura recupera el mantenimiento diferido.

La demanda de impermeabilización crece en diseños de cubiertas de pódium y techos verdes donde las membranas continuas protegen el espacio ocupado en la parte inferior. Los sellantes aprovechan la expansión autoadherente de la espuma de poliuretano en aerosol, reduciendo los puentes térmicos alrededor de las aberturas de ventanas y puertas. Los productos con intumescentes integrados, como la espuma Staycell ONE STEP de NCFI, eliminan la necesidad de barreras térmicas separadas, ahorrando mano de obra y cumpliendo con los protocolos de pruebas de incendio NFPA 286. El uso diversificado aísla al mercado de espuma de poliuretano en aerosol de los ciclos cíclicos de nueva construcción al abrir ingresos en los segmentos de mantenimiento e infraestructura.

Por Industria de Uso Final: El Liderazgo Residencial se Encuentra con el Crecimiento Industrial

Los edificios residenciales mantuvieron una participación del 49,62% en el tamaño del mercado de espuma de poliuretano en aerosol en 2025 gracias al aumento de los estándares de viviendas energéticamente eficientes y la conciencia de los propietarios sobre los ahorros en servicios públicos a lo largo de la vida útil. Los incentivos fiscales bajo la Sección 25C de la IRA reembolsan hasta el 30% de las mejoras de la envolvente, estimulando los volúmenes de renovación. Los proyectos industriales y de infraestructura, que crecen a una CAGR del 7,39%, anclan nueva capacidad para almacenamiento en frío, procesamiento de alimentos y centros de distribución; el portafolio de 1,4 mil millones de ft³ de Americold subraya esta demanda estructural.

Los edificios comerciales ofrecen una demanda institucional constante a medida que oficinas y hospitales adoptan requisitos de envolvente más estrictos. Las instalaciones agrícolas especializadas y los invernaderos dependen de la espuma de celda cerrada para el control de la condensación y la bioseguridad, mientras que la infraestructura de transporte adopta la espuma de poliuretano en aerosol para la amortiguación acústica y el aislamiento de vibraciones. Los movimientos de consolidación, como la adquisición de Texas Insulation por parte de TopBuild por USD 39 millones, otorgan a los instaladores nacionales ventaja para atender múltiples mercados finales con protocolos unificados de seguridad y control de calidad.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Asia-Pacífico capturó el 47,66% de la participación del mercado de espuma de poliuretano en aerosol en 2025 y se prevé que ascienda a una CAGR del 7,21%, impulsada por la rápida urbanización, la expansión de fábricas y la adopción de códigos de eficiencia energética. La desaceleración inmobiliaria de China redirige el estímulo hacia la renovación urbana, impulsando el gasto en aislamiento para renovaciones, mientras que se prevé que el sector de climatización de India alcance los USD 30 mil millones para 2030 con una trayectoria de CAGR del 15,8%, aumentando la demanda de mejoras en la envolvente de edificios. Japón y Corea del Sur aplican estrictos requisitos de envolvente en zonas sísmicas, favoreciendo el aislamiento ligero y de alta adherencia como la espuma de poliuretano en aerosol. Las naciones de la ASEAN amplían la capacidad de cadena de frío para el almacenamiento de mariscos y vacunas, elevando la demanda regional. El plan de inversión plurianual de BASF de USD 19,5 mil millones en Asia-Pacífico ejemplifica la confianza de los proveedores en la capacidad de absorción de la región.

América del Norte sigue siendo un mercado maduro pero estable donde las eliminaciones progresivas federales de HFC armonizan el cumplimiento y mantienen baja la complejidad de las especificaciones. Los climas fríos de Canadá sostienen el uso de espuma de poliuretano en aerosol en capas gruesas en áticos, mientras que México emerge como el cuarto mayor consumidor mundial de poliuretano impulsado por el impulso de la relocalización y el crecimiento de la fabricación automotriz. La consolidación entre contratistas permite a los constructores nacionales estandarizar las soluciones de envolvente en los EE. UU. y Canadá, reforzada por la expansión de la red de TopBuild.

Las directivas de cero emisiones netas de Europa y la ola de renovación estimulan la demanda a pesar de la tibia macroeconomía. Las normas de capacitación en diisocianatos introducen fricciones, pero en última instancia favorecen a los fabricantes bien capitalizados con sólidos programas de EHS. El proyecto DreamResource de Covestro introduce espuma rígida que contiene un 20% de CO₂ como materia prima, demostrando el liderazgo europeo en química circular. La Universidad de Lieja avanza en espumas libres de isocianatos con un contenido biobásico del 70-90%, subrayando la colaboración académico-industrial regional. En América del Sur y Oriente Medio y África, los códigos de eficiencia energética se están endureciendo gradualmente; los pioneros en Brasil, Arabia Saudita y los Emiratos Árabes Unidos adoptan la espuma de poliuretano en aerosol en megaproyectos comerciales, señalando un futuro aumento de volumen.

Panorama regulatorio

La regulación de la espuma de poliuretano pulverizada se está endureciendo en torno al impacto climático y la seguridad laboral, lo que está determinando la selección de agentes espumantes y sistemas. En Estados Unidos, las restricciones de la EPA Technology Transitions bajo el marco de la AIM Act (reducción gradual del 85% de HFC para 2036) prohíben el uso de HFC de mayor GWP en los usos finales relevantes de espuma de poliuretano a partir del 1 de enero de 2025, acelerando la conversión hacia alternativas de bajo GWP como los HFO y otras opciones de próxima generación. Las actualizaciones de la EPA de mayo de 2026 aclararon además el calendario de cumplimiento y los límites específicos por subsector en los materiales del programa Technology Transitions.

En Europa, el marco de la UE sobre gases fluorados impulsa una eliminación casi total de los HFC para el espumado de espumas para 2030, reforzando la reformulación y calificación de agentes espumantes sustitutos en toda la cadena de suministro de aislamiento para la construcción. Por separado, las normas de seguridad química añaden obligaciones para instaladores y contratistas: la restricción del Anexo XVII de REACH sobre diisocianatos exige capacitación obligatoria para usuarios industriales y profesionales a partir del 24 de agosto de 2023, lo que aumenta las necesidades de documentación de cumplimiento y favorece a proveedores e instaladores con programas escalables de capacitación, gestión responsable y programas de EHS auditados.

Análisis de la cadena de valor

La cadena de valor de la espuma de poliuretano pulverizada comienza con la producción upstream de isocianatos (en particular MDI) y polioles, seguida del suministro de aditivos y agentes espumantes, y luego la mezcla downstream por parte de casas de sistemas en paquetes de componente A y componente B. Grandes productores químicos como BASF, Dow y Huntsman anclan las materias primas upstream, mientras que formuladores regionales e independientes adaptan los sistemas de componente B a los códigos locales y las preferencias de los instaladores. Los sistemas de dos componentes también convierten al canal de instaladores en un punto de conversión clave, ya que requieren equipos de dosificación especializados, controles en obra y capacitación documentada, respaldados por programas como el Programa de Certificación Profesional de la Spray Polyurethane Foam Alliance (SPFA).

La reformulación impulsada por la regulación se ha convertido en un paso operativo central en la cadena, especialmente el abandono de los agentes espumantes HFC heredados para espuma de celda cerrada después del 1 de enero de 2025. Esto aumenta la dependencia de formulaciones calificadas de bajo GWP y de un suministro consistente de agentes espumantes y aditivos conformes. Las normas e infraestructura de ensayo determinan luego la aceptación y especificación downstream, incluida la CAN/ULC-712.1-2024 (publicada el 5 de junio de 2024) para espuma de poliuretano semirrígida aplicada por aspersión, con vías de evaluación y de códigos que influyen en cómo los fabricantes, distribuidores y contratistas documentan el desempeño, los ensayos de fuego y la calidad de instalación.

Panorama Competitivo

La fragmentación caracteriza al mercado de espuma de poliuretano en aerosol, ya que solo el 19% de los contratistas comerciales ofrecen actualmente servicios de espuma de poliuretano en aerosol, aunque el 67% de esas empresas mejoraron sus ventas de 2023 a 2024. La brecha de instaladores incentiva las adquisiciones y la participación de capital privado —evidente en la adquisición por parte de Accella de la división de espuma en aerosol de Quadrant y en las incorporaciones regionales de TopBuild— que buscan asegurar cobertura geográfica y mano de obra capacitada. Las grandes empresas químicas, incluidas BASF, Covestro, Dow y Huntsman, compiten en integración vertical, mezclas propietarias de agentes de expansión y programas de capacitación técnica, lo que les permite defender su participación frente a los formuladores regionales.

La sostenibilidad es ahora un diferenciador explícito. La división de Soluciones para la Construcción de Huntsman convierte botellas de PET en poliuretano, alineándose con el mensaje de economía circular que resuena entre los inversores en bonos verdes. Covestro y BASF comercializan polióles a base de CO₂, mientras que innovadores más pequeños persiguen vías libres de isocianatos para anticiparse a futuras regulaciones toxicológicas. Los paquetes tecnológicos que incluyen pulverizadores con seguimiento digital del rendimiento y portales de control de calidad en la nube separan aún más a los proveedores premium de los mezcladores de productos básicos al reducir los residuos en obra y proporcionar datos de rendimiento verificables a los propietarios de edificios.

Las dinámicas regionales afectan la estrategia. En Asia-Pacífico, los proveedores multinacionales localizan la producción para evitar aranceles y reducir los tiempos de envío, mientras que los productores nacionales aprovechan el precio para ganar proyectos de vivienda básica. Los actores de América del Norte se centran en el cumplimiento normativo y la composición de bajo potencial de calentamiento global, mientras que las empresas europeas invierten en contenido biobásico y materias primas circulares. En todas las regiones, las colaboraciones de proveedores con universidades y empresas de aditivos aceleran la diferenciación de productos en retardancia de llama, acústica y resistencia a la intemperie.

Líderes de la Industria de Espuma de Poliuretano en Aerosol

BASF SE

Dow Chemical Company

Huntsman Corporation

Covestro AG

Carlisle Companies Inc. (CSFI)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Está surgiendo un espacio en blanco a corto plazo para sistemas de SPF listos para el cumplimiento normativo y con menor carbono incorporado, que ayuden a propietarios y contratistas a cumplir con requisitos cada vez más estrictos en materia de agentes espumantes y seguridad química, sin dejar de alcanzar los objetivos de desempeño de la envolvente. Las acciones de BASF y Dow muestran cómo el balance de masa y los insumos certificados están pasando de mensajes corporativos de sostenibilidad a materias primas y sistemas relevantes para SPF, incluido el lanzamiento por parte de BASF de un isocianato de balance de biomasa para sistemas de SPF en Norteamérica (abril de 2026) y la obtención por parte de Dow de la certificación ISCC PLUS para su planta de MDI en Freeport, Texas (octubre de 2025). Esto crea espacio para que las casas de sistemas e instaladores diferencien sus ofertas utilizando atributos de producto respaldados por terceros y documentación alineada con requisitos de construcción sostenible e informes para propietarios.

Otra oportunidad es la estandarización y el desarrollo de capacidades de los instaladores, ya que los cuellos de botella de mano de obra y calidad afectan la adopción de SPF. El International Code Council completó una revisión pública en marzo de 2026 para la norma ICC 1100 (Spray-applied Polyurethane Foam Plastic Insulation), un paso hacia una norma más clara y adoptable en distintas jurisdicciones que puede reducir la ambigüedad en las aprobaciones y los requisitos de desempeño. En paralelo, SPFA lanzó FoamItRight.org en febrero de 2026 para simplificar el camino hacia la participación en el Programa de Certificación Profesional, apoyando la escalabilidad de los contratistas y resultados más consistentes en obra a medida que la aplicación de códigos y las obligaciones de capacitación en diisocianatos aumentan la carga administrativa para los instaladores más pequeños.

Desarrollos recientes del sector

- Abril de 2026: BASF lanzó el isocianato ELASTOSPRAY BMB para sistemas de espuma de poliuretano pulverizada en Norteamérica, utilizando un enfoque de balance de biomasa para respaldar afirmaciones de menor carbono incorporado en los componentes de SPF. Esta medida amplía el conjunto de opciones de formulación que las casas de sistemas pueden ofrecer a los propietarios de edificios que buscan atributos de sostenibilidad documentados junto con un desempeño de aislamiento conforme a los códigos.

- Octubre de 2025: Dow recibió la certificación ISCC PLUS para su planta de fabricación de MDI en Freeport, Texas, lo que permite ofertas de balance de masa que respaldan la atribución de materias primas de base biológica o circular. Esto fortalece las cadenas de suministro downstream que buscan documentación EPD y ACV, y ayuda a alinear las materias primas de SPF con requisitos de adquisición vinculados a la sostenibilidad.

- Junio de 2024: Huntsman Building Solutions añadió Icynene Xpress 55 a su serie Icynene, una espuma pulverizada de celda abierta diseñada para áticos y espacios de acceso sin ventilación, posicionada en torno a los requisitos de ensayo de fuego del Apéndice X de AC-377. La incorporación amplía las opciones de los contratistas para ensamblajes orientados al cumplimiento de códigos en aplicaciones de renovación residencial y obra nueva, donde los ensayos de fuego y el desempeño en áticos determinan la especificación.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Este mercado se define como los ingresos generados por los sistemas de espuma de poliuretano aplicados por aspersión utilizados para crear capas de aislamiento y protección en edificios y otras superficies, cubriendo tanto actividad de obra nueva como de renovación. Los ingresos se contabilizan en el punto de venta del sistema de espuma.

Exclusiones del alcance: Excluimos los formatos de espuma de poliuretano que no son aplicados por aspersión (como aislamiento en bloques, moldeado o en tableros) y la mano de obra de instalación downstream con precio como servicio independiente cuando no está incluida junto con el sistema de espuma.

Descripción general de la segmentación

- Por Tipo de Producto

- Espuma de Poliuretano en Aerosol de Dos Componentes de Alta Presión

- Espuma de Poliuretano en Aerosol de Dos Componentes de Baja Presión

- Espuma de Un Componente (OCF)

- Espuma de Poliuretano en Aerosol Semirígida

- Por Aplicación

- Aislamiento

- Impermeabilización

- Encapsulamiento de Asbesto

- Sellante

- Otras Aplicaciones (Levantamiento de Concreto / Relleno de Vacíos, etc.)

- Por Industria de Uso Final

- Edificios Residenciales

- Edificios Comerciales

- Industrial e Infraestructura

- Agricultura y Especialidad

- Por Geografía

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Países de la ASEAN

- Resto de Asia-Pacífico

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Rusia

- Países Nórdicos

- Resto de Europa

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Oriente Medio y África

- Arabia Saudita

- Sudáfrica

- Resto de Oriente Medio y África

- Asia-Pacífico

Fuentes de datos, dimensionamiento de mercado y validación

Investigación documental

El trabajo documental comienza mapeando dónde se genera realmente la demanda de SPF, que es principalmente en aislamiento de construcción, techado e impermeabilización, y luego vinculando eso con la forma en que se venden los sistemas de espuma. Se utilizan fuentes públicas para anclar los insumos del modelo, como la producción de construcción y los permisos de la Oficina del Censo de EE. UU., indicadores macro e industriales del Banco Mundial, referencias de eficiencia energética y envolvente del edificio del Departamento de Energía de EE. UU. (DOE), e información sobre medio ambiente y sustancias químicas de la EPA de EE. UU.

También revisamos publicaciones de asociaciones comerciales y literatura técnica (incluidos artículos revisados por pares sobre desempeño de aislamiento y transiciones de agentes espumantes) para confirmar cómo el uso de celda abierta y celda cerrada difiere según el clima y los códigos de construcción. Se utilizan informes de empresas, presentaciones a inversionistas y prensa confiable para verificar adiciones de capacidad, disponibilidad de materias primas y comentarios sobre precios. Estos se comparan con patrones de suscripciones pagas para datos financieros e inteligencia empresarial, bases de datos de patentes y registros de importación y exportación a nivel de envío. Los insumos de la investigación documental no son exhaustivos, y se revisaron muchas otras fuentes públicas y pagas para la recopilación, validación y aclaración de datos.

Entrevistas y encuestas primarias

Las entrevistas primarias se utilizan para poner a prueba los supuestos documentales que más afectan al modelo de valor, especialmente la combinación de aplicaciones, los rangos de precio de venta promedio y el ritmo de adopción de agentes espumantes de bajo GWP por región. Hablamos con una combinación de partes interesadas en materias primas, proveedores de sistemas de espuma, distribuidores, contratistas y grandes usuarios finales, de modo que la visión final refleje tanto las realidades del lado de la oferta como las señales de demanda en obra en APAC, EMEA y América.

Distribución de los encuestados en el trabajo de campo de la investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 27% | Altos directivos: 13% | APAC: 42% |

| Nivel medio: 59% | Líderes funcionales/de unidad: 40% | EMEA: 35% |

| Actores más pequeños: 14% | Gerentes: 47% | América: 23% |

Dimensionamiento y previsión de mercado

La lógica central de dimensionamiento comienza con una construcción de arriba hacia abajo, en la que la actividad de construcción y renovación se convierte en un conjunto de demanda de aislamiento y sellado direccionable, y luego se aplica la penetración de SPF por región y aplicación. Para mantener cifras realistas, los resultados se corroboran con aproximaciones selectivas de abajo hacia arriba, principalmente un enfoque de ASP muestreado multiplicado por volumen para aplicaciones clave, y una verificación de proveedores y canales que ayuda a ajustar el subregistro de contratistas más pequeños.

Los insumos clave utilizados en el modelo incluyen la producción de construcción residencial y no residencial, indicadores de demanda de techado y aislamiento, la dirección de los códigos de energía de los edificios, los cambios entre el uso de celda abierta y celda cerrada impulsados por el clima y las necesidades de desempeño, y las señales de precios de materias primas y agentes espumantes que alimentan la evolución del ASP. Cuando existen vacíos en las verificaciones de abajo hacia arriba, interpolamos utilizando patrones de países cercanos y comentarios de contratistas sobre tamaños típicos de proyecto, y luego volvemos a comprobar los totales frente al conjunto de demanda de arriba hacia abajo.

Para la previsión, se aplica un análisis de escenarios en torno a los ciclos de construcción y el apoyo de políticas de renovación, seguido de un paso de suavizado en los precios y los cambios de combinación para que los picos puntuales no distorsionen la curva. Los supuestos de penetración y precios se revisan con los entrevistados, y solo mantenemos lo que puede explicarse mediante indicadores observables y pasos repetibles.

Validación de datos y ciclo de actualización

Los resultados se validan mediante triangulación entre señales independientes. Los totales del modelo se verifican frente a las tendencias de actividad de construcción y aislamiento, los flujos comerciales de productos químicos clave y los comentarios sobre capacidad o demanda declarados en divulgaciones públicas. Cuando una variación parece inusual, se aísla el factor causante, se revisa el insumo y se activa una discusión de seguimiento con un experto pertinente para que el ajuste no sea una conjetura.

Antes de su aprobación final, el trabajo pasa por una revisión interna de múltiples pasos que incluye comprobaciones de lógica, comprobaciones de consistencia de unidades y pruebas de razonabilidad entre regiones. Los informes se actualizan anualmente, con actualizaciones provisionales cuando ocurren eventos importantes, y se completa una revisión final previa a la entrega para que los clientes reciban una visión actualizada.

Comparación del tamaño del mercado de espuma de poliuretano pulverizada de Mordor Intelligence con otras estimaciones publicadas

Las cifras de mercado publicadas para la espuma de poliuretano pulverizada no siempre coinciden porque el mismo término se utiliza para conjuntos de productos y puntos de precio ligeramente diferentes. Las diferencias también provienen del año seleccionado como referencia principal, de si la estimación está vinculada a señales de demanda de construcción o a narrativas de envíos de proveedores, y de la frecuencia con la que se actualizan los supuestos.

En este estudio, los principales factores de discrepancia son si las latas de un componente se mezclan en el mismo total que los sistemas de dos componentes, cómo se tratan los usos de techado e impermeabilización frente al aislamiento general, y si el modelo utiliza una curva de ASP estable o un supuesto de escalada de precios más rápida durante la volatilidad de materias primas. Cuando el momento de conversión de divisas y la elección del año base difieren, incluso visiones de volumen similares pueden mostrar una dispersión significativa en USD.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 3,06 mil millones de USD (2026) | |

| Consultora Global A | 3,06 mil millones de USD (2025) | Utiliza 2025 como año base y presenta un total de espuma de poliuretano pulverizada que puede mezclar conjuntos de valor adyacentes de espuma de poliuretano pulverizada y una base de precios diferente, lo que puede desplazar el punto de partida frente a una serie anclada en 2026. |

| Editorial del Sector B | 3,05 mil millones de USD (2025) | Parte de una base de 2025 y utiliza una lista amplia de usos finales que puede permitir superposición entre aplicaciones de aislamiento, techado y sellado, lo que puede cambiar cómo se aplican la combinación de aplicaciones y la ponderación del ASP. |

La tabla muestra que la dispersión tiene menos que ver con la dirección a largo plazo y más con la alineación del año base y con lo que se incluye dentro del valor del sistema de SPF. Al separar los ingresos de los sistemas de dos componentes de los formatos adyacentes de espuma de poliuretano y volver a verificar la penetración y los precios frente a indicadores de construcción y renovación, el valor de 2026 se mantiene trazable a insumos claros, una elección aplicada por Mordor Intelligence.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de espuma de poliuretano en aerosol?

El tamaño del mercado de espuma de poliuretano en aerosol es de USD 3,06 mil millones en 2026 y se proyecta que ascienda a USD 3,96 mil millones para 2031 a una CAGR del 5,27%.

¿Qué región lidera el mercado de espuma de poliuretano en aerosol?

Asia-Pacífico posee el 47,66% de la participación de mercado en 2025 y es también la región de más rápido crecimiento con una CAGR del 7,21% hasta 2031.

¿Qué segmento de producto domina las ventas?

Los sistemas de dos componentes de alta presión lideran con el 37,02% de la participación de mercado en 2025 debido a su sólido rendimiento en valor R y la familiaridad de los contratistas.

¿Qué factor acelera más la demanda de espuma de poliuretano en aerosol?

El endurecimiento de los códigos de eficiencia energética en edificios a nivel mundial impulsa la adopción porque la espuma de poliuretano en aerosol de celda cerrada proporciona simultáneamente aislamiento y rendimiento como barrera de aire.

¿Cómo están abordando los proveedores las regulaciones medioambientales?

Los principales fabricantes están migrando hacia agentes de expansión de bajo potencial de calentamiento global, invirtiendo en polióles a base de CO₂ y desarrollando químicas libres de isocianatos para cumplir con los marcos regulatorios emergentes.

Última actualización de la página el: