Tamaño y Participación del Mercado de Poliuretano para Aplicaciones en Calzado

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 11.67 Mil millones de dólares |

| Tamaño del Mercado (2031) | 15.82 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.28% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Poliuretano para Aplicaciones en Calzado por Mordor Intelligence

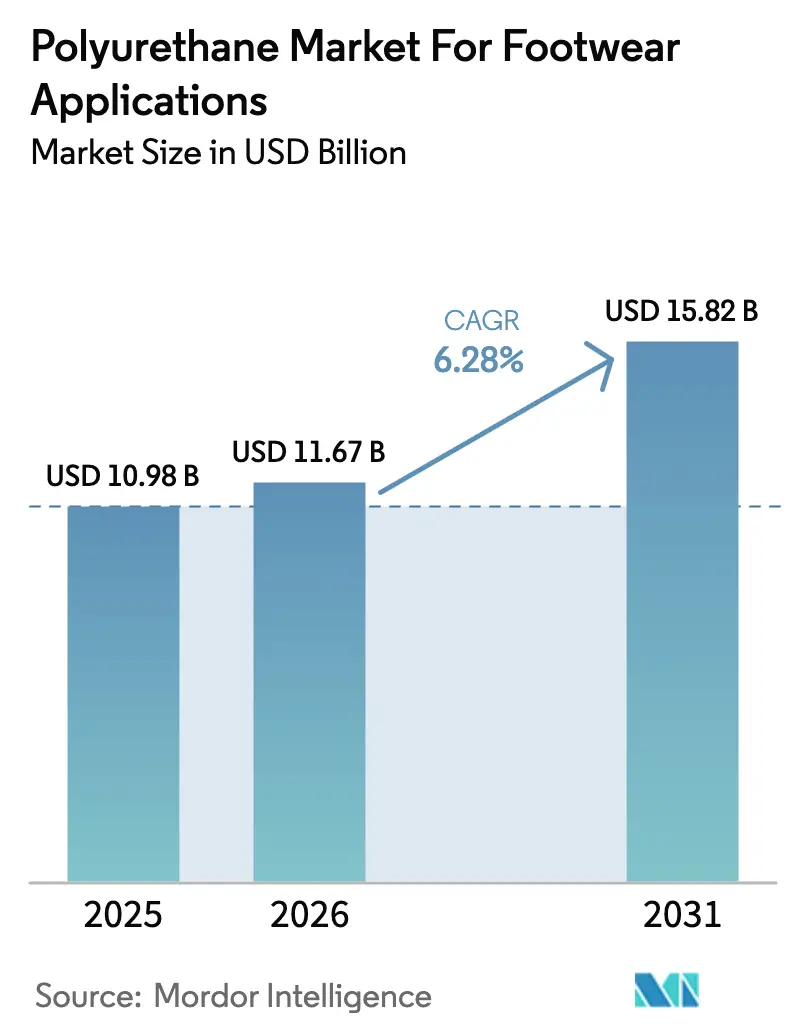

Se espera que el tamaño del Mercado de Poliuretano para Aplicaciones de Calzado crezca de USD 10,98 mil millones en 2025 a USD 11,67 mil millones en 2026 y se prevé que alcance USD 15,82 mil millones en 2031 a una CAGR del 6,28% durante 2026-2031. La sólida demanda de soluciones de suelado ligeras y duraderas, la incorporación al mercado principal de la moda ateliéisure y los estrictos objetivos de sostenibilidad se combinan para mantener el mercado de calzado con suela de poliuretano en una trayectoria ascendente constante. El aumento de los ingresos disponibles en las economías emergentes, junto con la rápida automatización de la fabricación, está acortando los plazos de entrega y apoyando aún más el crecimiento del volumen. Los fabricantes que dominan las tecnologías de amortiguación ligera y las químicas preparadas para la economía circular están ganando pedidos de marcas globales que se encuentran bajo presión para eliminar gradualmente los materiales más pesados y menos duraderos. Los precios volátiles de las materias primas siguen siendo una incertidumbre, aunque la integración de la cadena de suministro y los contratos de aprovisionamiento a largo plazo están ayudando a los principales fabricantes a preservar los márgenes y garantizar entregas estables a los clientes.

Conclusiones Clave del Informe

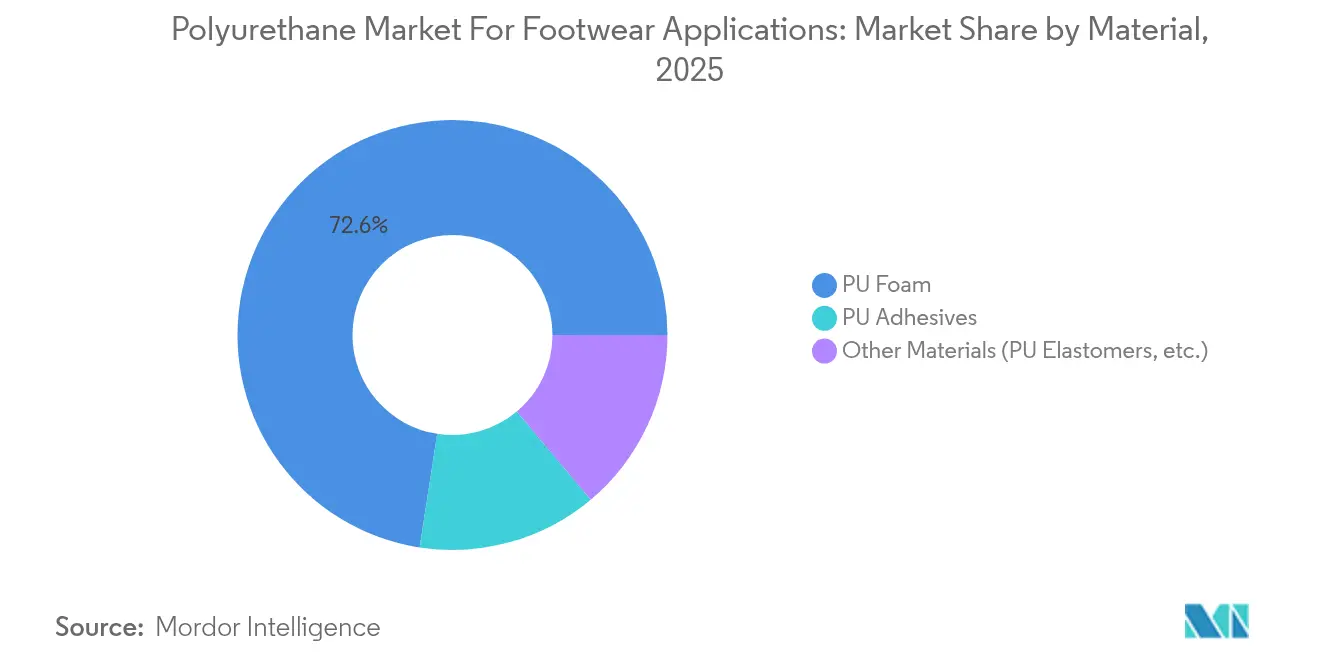

- Por material, la espuma de PU lideró con una participación de ingresos del 72,56% del mercado de calzado con suela de poliuretano en 2025, mientras que se prevé que Otros Materiales se expandan a una CAGR del 6,92% hasta 2031.

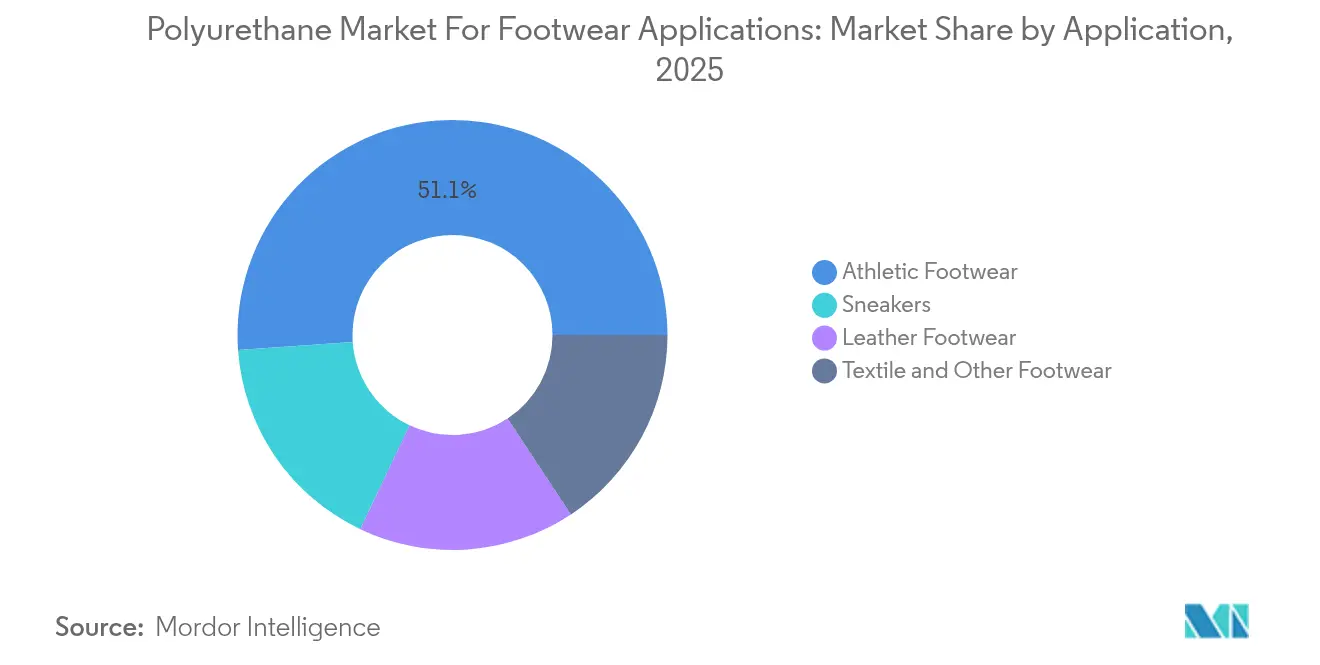

- Por aplicación, el calzado deportivo representó el 51,12% del tamaño del mercado de calzado con suela de poliuretano en 2025; el segmento de zapatillas está en posición de crecer a una CAGR del 7,18% hasta 2031.

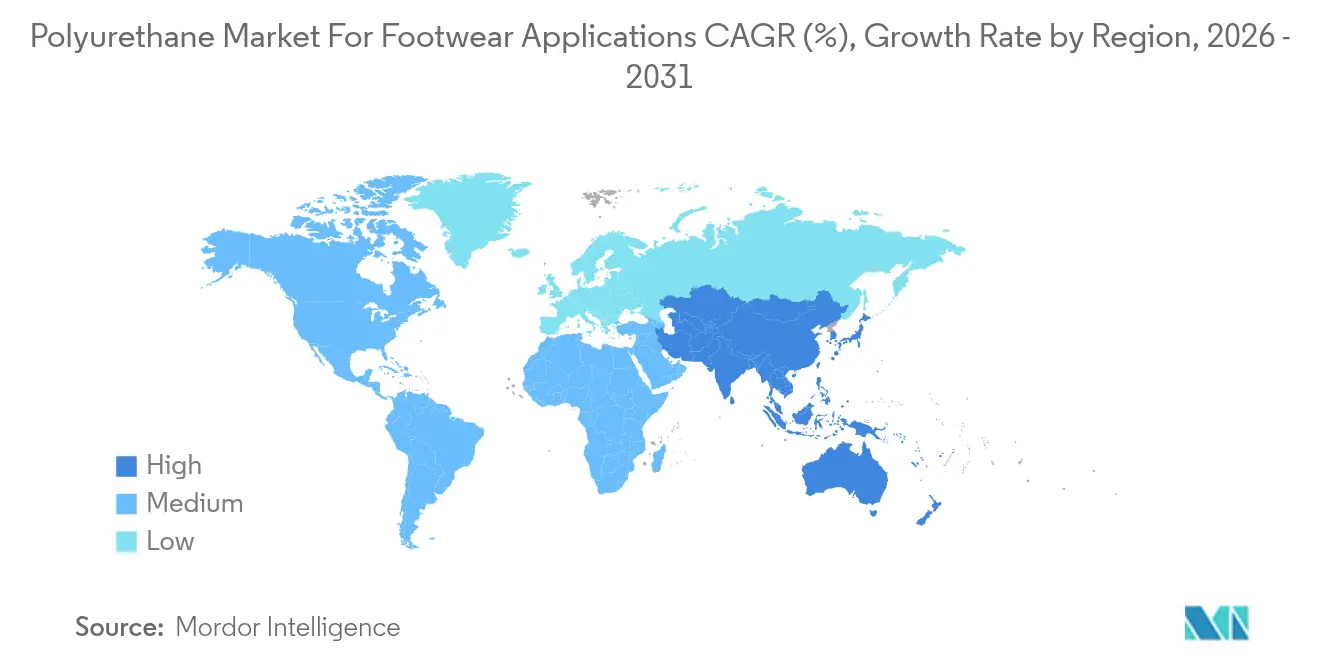

- Por geografía, Asia-Pacífico representó el 48,62% de la participación del mercado de calzado con suela de poliuretano en 2025 y se proyecta que registre la CAGR regional más rápida del 6,79% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado

Análisis del Impacto de los Impulsores del Mercado de Poliuretano para Aplicaciones en Calzado*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de los volúmenes globales de producción de calzado | +1.80% | Global, concentrado en los centros de Asia-Pacífico | Mediano plazo (2-4 años) |

| Propiedades superiores de amortiguación ligera de las suelas de PU | +1.50% | Segmento premium de América del Norte y Europa | Largo plazo (≥ 4 años) |

| Cambio hacia la moda ateliéisure y el calzado de rendimiento en mercados emergentes | +1.20% | Asia-Pacífico central, con expansión hacia América Latina | Corto plazo (≤ 2 años) |

| Automatización del moldeo por inyección de suelas de PU en fábricas de nivel bajo o medio | +0.90% | Asia-Pacífico, con expansión hacia México | Mediano plazo (2-4 años) |

| Adopción de polioles de base biológica para reducir la huella de carbono del PU | +0.70% | Europa y América del Norte | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de los volúmenes globales de producción de calzado

El creciente volumen de producción fabril en Vietnam, India y la costa de China continúa respaldando el Mercado de Poliuretano para Aplicaciones en Calzado al ampliar la base instalada de líneas de inyección directa. Productores como ZhongJie-KY están escalando sus objetivos de capacidad hasta 80 millones de pares anuales, financiados por programas de inversión de capital de 60 millones de USD en múltiples países. Las producciones de alto volumen mejoran la absorción de costos fijos, lo que permite a los proveedores amortiguar las fluctuaciones de precios del MDI y el TDI sin sacrificar los márgenes. Las exenciones fiscales favorables de Vietnam y las mejoras de infraestructura impulsadas por clústeres refuerzan su atractivo a medida que las marcas buscan diversificarse más allá de los modelos de abastecimiento en un único país.

Propiedades superiores de amortiguación ligera de las suelas de PU

El poliuretano recupera eficientemente su forma tras la compresión, mantiene la integridad estructural durante más de 11 millones de flexiones y ofrece una mayor recuperación de energía que el EVA. Brooks Running cambió la mitad de su línea a medias suelas de poliuretano DNA AMP, citando una capacidad de respuesta más duradera que atrae a los corredores serios[1]Brooks Running, "Descripción General de la Tecnología DNA AMP," basf.com . En los mercados premium europeos, los consumidores asocian cada vez más la durabilidad con el valor, reforzando la demanda de amortiguación basada en PU que supera a las espumas tradicionales con el paso del tiempo.

Cambio hacia la moda ateliéisure y el calzado de rendimiento en mercados emergentes

Los consumidores de clase media en Asia buscan ahora zapatos que parezcan informales pero que rindan como zapatillas deportivas. Esa tendencia explica por qué las zapatillas, aunque con una base de ingresos absoluta menor, están acelerando su crecimiento más rápido que los zapatos de running clásicos dentro del mercado de calzado con suela de poliuretano. El modelo Emerge de PUMA integra un 35% de espuma derivada de caña de azúcar manteniendo al mismo tiempo un rebote apto para el gimnasio. Estos híbridos de estilo de vida y rendimiento sostienen precios de venta promedio más elevados, recompensando a los proveedores que pueden ajustar con precisión la densidad, el rebote y el acabado superficial.

Adopción de polioles de base biológica para reducir la huella de carbono del PU

Los polioles derivados de aceites de algas y residuos agrícolas pueden reducir las emisiones de cuna a puerta en hasta un 50%. Los equipos de investigación de la Universidad de California en San Diego han demostrado espumas de poliuretano 100% de base biológica que evitan el fosgeno y conservan la resistencia a la tracción de grado comercial. La asociación de Huntsman con BLUMAKA produce medias suelas que contienen un 75% de contenido reciclado para la marca de estilo de vida surf Sanuk[2]Huntsman, "Asociación BLUMAKA sobre Espuma Reciclada," huntsman.com . La adopción temprana sigue concentrada en Europa, aunque los objetivos de neutralidad de carbono a nivel de marca señalan una escala global más adelante en esta década.

Análisis del Impacto de las Restricciones del Mercado de Poliuretano para Aplicaciones en Calzado*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Precios volátiles de materias primas de MDI o TDI que comprimen los márgenes | -1.10% | Global, agudo en Asia-Pacífico | Corto plazo (≤ 2 años) |

| Regulaciones estrictas de la Unión Europea y los Estados Unidos sobre la exposición a diisocianatos | -0.80% | Europa y América del Norte | Mediano plazo (2-4 años) |

| Desafíos de recolección y reciclaje de suelas de PU posconsumo | -0.40% | Mercados desarrollados de economía circular | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Regulaciones estrictas de la Unión Europea y los Estados Unidos sobre la exposición a diisocianatos

Las nuevas normas de formación y etiquetado en el lugar de trabajo de la Unión Europea, en vigor desde 2024, añaden costos de cumplimiento para las empresas que aún operan líneas de monómero "libre" heredadas. LANXESS ya comercializa prepolímeros de bajo contenido libre que satisfacen la directiva y ha destacado la preparación regulatoria como una ventaja posventa tras transferir su unidad de uretanos a UBE. La Administración de Seguridad y Salud Ocupacional de los Estados Unidos está revisando umbrales de exposición similares, lo que señala mayores costos generales para los transformadores que aplacen la actualización de sus sistemas de ventilación y monitoreo.

Desafíos de recolección y reciclaje de suelas de PU posconsumo

La estructura reticulada del poliuretano complica la recuperación al final de su vida útil. Si bien las demostraciones de circuito cerrado, como los zapatos Adidas Futurecraft Loop, demuestran la viabilidad técnica, las redes comerciales para recuperar, separar y procesar los residuos siguen siendo incipientes[3]Adidas, "Actualización de la Fase 3 de Futurecraft Loop," adidas-group.com . En las regiones donde se endurecen las normas de responsabilidad ampliada del productor, la incapacidad de certificar volúmenes de reciclaje podría exponer a las marcas a ecotasas que frenen la demanda.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos del Mercado de Poliuretano para Aplicaciones en Calzado

Por Material:

La espuma de PU mantiene el liderazgo, aunque las alternativas especializadas ganan terrenoLa espuma de PU generó el 72,56% de los ingresos del Mercado de Poliuretano para Aplicaciones en Calzado en 2025 y se prevé que avance en paralelo con la producción total de calzado. El segmento se beneficia de una enorme capacidad instalada, un amplio conocimiento operativo y parámetros de inyección bien establecidos que mantienen bajas las tasas de defectos.

Sin embargo, los poliuretanos termoplásticos y las variantes de base biológica dentro del grupo de Otros Materiales se están expandiendo a una CAGR del 6,92%. Estos materiales atraen a las marcas que buscan reciclabilidad transparente al final de la vida útil, unión sin disolventes o mayor resistencia al deslizamiento en condiciones húmedas. El TPU Elastollan de BASF ofrece tanto reciclabilidad como ventajas de agarre en mojado, posicionando los grados especiales para ganar cuota de mercado donde las normativas de seguridad laboral se están endureciendo. Con las hojas de ruta de las marcas vinculando cada vez más la selección de materiales a las divulgaciones públicas de carbono, se espera que las resinas especiales aseguren contratos incrementales en líneas de productos de alta visibilidad, incluso cuando la espuma de PU siga siendo el caballo de batalla de la industria.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles con la adquisición del informe

Por Aplicación:

Las zapatillas superan a los diseños exclusivamente deportivos en impulso de crecimientoEl calzado deportivo representó el 51,12% del Mercado de Poliuretano para Aplicaciones en Calzado en 2025, respaldado por modelos de running, baloncesto y entrenamiento cruzado que dependen de espumas de mediasuela resilientes. La escala del segmento garantiza una demanda constante para entregas de carga completa de sistemas a base de MDI, lo que ancla los planes de producción de muchos proveedores.

Las zapatillas, aunque contribuyen con una base de ingresos menor, están destinadas a crecer a un ritmo anual del 7,18% gracias al cruce entre el estilo de vida y el rendimiento. Los consumidores esperan ahora la misma amortiguación en las siluetas casuales, y el poliuretano de inyección directa permite a las marcas mantener perfiles delgados sin sacrificar la comodidad bajo el pie. El calzado de cuero también incorpora mejoras de poliuretano, especialmente a través de recubrimientos de cuero sintético totalmente reciclables que se adhieren perfectamente a las mediasuela de PU y simplifican el futuro desmontaje.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles con la adquisición del informe

Análisis Geográfico

Mercado de Poliuretano para Aplicaciones en Calzado en APAC

Asia-Pacífico controló el 48,62% de los ingresos globales en 2025 y se proyecta que avance a un 6,79% hasta 2031, lo que garantiza que el Mercado de Poliuretano para Aplicaciones en Calzado continúe gravitando hacia su núcleo manufacturero. Los parques industriales respaldados por políticas en Tamil Nadu, India, están creando clústeres integrados que reducen los costos logísticos de salida y comprimen los plazos de prototipo a lanzamiento para las marcas globales. China mantiene la base de herramientas más amplia, aunque los talleres de uso intensivo de mano de obra en Fujian y Guangdong están automatizándose para compensar el aumento de los salarios mínimos y las restricciones en el suministro eléctrico.

Mercado de Poliuretano para Aplicaciones en Calzado en América del Norte

América del Norte sigue siendo fundamental para los pilotos de innovación y los lanzamientos de tiradas limitadas. El concepto Liquid Factory de Reebok utiliza poliuretano trazado por robots multieje para construir mediasuela sin moldes de aluminio, lo que reduce drásticamente el costo de herramientas y permite la producción doméstica a precios aceptados por el consumidor. Las marcas aprovechan estos proyectos para probar ajustes hiperpersonalizados y luego trasladan los diseños maduros a Asia para la fabricación a escala una vez que la demanda se estabiliza.

Mercado de Poliuretano para Aplicaciones en Calzado en Europa

Europa ejerce influencia global a través del liderazgo regulatorio. El impulso de la región hacia la legislación de economía circular alienta a los proveedores a introducir esquemas de devolución y construcciones de material único. Los recubrimientos de PU a base de agua y parcialmente biobasados INSQIN de Covestro ayudan a las tenerías europeas a cumplir con los límites de COV, al tiempo que desbloquean laminados transpirables y libres de cromo. Aunque los costos operativos son más altos que en Asia, las fábricas de propiedad de marcas en Portugal, Alemania e Italia mantienen parte de la producción local para mostrar velocidades rápidas de diseño y alta calidad artesanal.

Panorama Competitivo

La competencia es moderadamente fragmentada, con multinacionales químicas que suministran la mayor parte de los sistemas de prepolímeros, y un creciente grupo de especialistas centrados en la sostenibilidad. LANXESS transfirió su división de Sistemas de Uretanos a UBE por EUR 460 millones en 2024, señalando una continua reducción de carteras entre los grupos diversificados que buscan agudizar su enfoque estratégico. El acuerdo otorga a UBE una base de clientes consolidada en adhesivos y elastómeros para calzado, al tiempo que libera a LANXESS para canalizar capital hacia segmentos de mayor margen.

BASF lidera en amplitud de suministro, ofreciendo PU Elastopan, TPU Elastollan y TPU expandido Infinergy, lo que permite a los clientes de marca mezclar y combinar niveles de rebote sin cambiar de proveedor. Covestro amplifica la presión competitiva a través de la suite de recubrimientos sin disolventes de INSQIN, que ofrece acabados resistentes al color compatibles con tejidos reciclados. Huntsman invierte en ingeniería de servicio en campo, instalando equipos de dosificación en las plantas de los clientes para que los pequeños transformadores puedan pasar de mezclas manuales a medición automatizada con un tiempo de inactividad mínimo.

Los disruptores como Algenesis, cuyas medias suelas de biopoliuretano Soleic se compostán completamente en el suelo, mantienen alerta a los operadores establecidos ante cambios disruptivos en sostenibilidad. A pesar de los obstáculos de escala, tales innovaciones aseguran contratos piloto de etiquetas impulsadas por la ecología, empujando a los proveedores convencionales a acelerar sus propios programas de biomateria prima. En general, ninguna empresa controla más del 15% de los ingresos mundiales, aunque las cinco principales capturan cerca de la mitad, situando la concentración del mercado en un nivel medio.

Líderes de la Industria de Poliuretano para Aplicaciones en Calzado

BASF SE

Covestro AG

Huntsman International LLC

Dow

Wanhua

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Empresas del Mercado de Poliuretano para Aplicaciones en Calzado Cubiertas en este Informe

- BASF SE

- Coim Group

- Covestro AG

- Dow

- Era Polymers Pty Ltd

- Huafeng Group

- Huntsman International LLC

- INOAC Corporation

- LANXESS

- Manali Petrochemicals Ltd

- NUI

- OrthoLite

- Rogers Corporation

- The Lubrizol Corporation

- Trelleborg

- Wanhua

Desarrollo Reciente de la Industria en el Mercado de Poliuretano para Aplicaciones en Calzado

- Abril de 2025: KPR King Power (KPR), uno de los actores clave en la industria del calzado de seguridad, se ha asociado con BASF para producir zapatos de seguridad utilizando Elastopan Loop. Este material avanzado es una solución de poliuretano (PU) reciclado que incorpora componentes de PU reciclado.

- Noviembre de 2024: Dow introdujo una cartera de materiales bajos en carbono para el mercado del calzado, que incluye materiales biocirculares, resinas recicladas posconsumo y elastómeros de poliolefina. Dow se asoció con Porto Indonesia Sejahtera para integrar resinas recicladas REVOLOOP en sandalias y chanclas premium, avanzando en soluciones de calzado circular.

Mercado de Poliuretano para Aplicaciones en Calzado Report Scope and Research Methodology

Definición y Cobertura del Mercado

Nuestro estudio define el mercado del poliuretano para aplicaciones de calzado como el valor de las resinas vírgenes de PU, las espumas flexibles, los elastómeros, los grados termoplásticos y los prepolímeros relacionados vendidos para producir suelas exteriores, entresuelas, plantillas y empeines adheridos de calzado deportivo, informal, de seguridad laboral y de moda en todo el mundo. Según Mordor Intelligence, el PU auxiliar utilizado como adhesivo de contacto o revestimiento de superficies sólo se contabiliza cuando se consume directamente dentro de las plantas de fabricación de calzado.

Las exclusiones del ámbito de aplicación incluyen la chatarra reelaborada, el PU reciclado postconsumo y cualquier PU capturado en las ventas minoristas de calzado completo, que quedan fuera del ámbito de aplicación.

Segmentos Cubiertos en Este Informe

- Por Material

- Espuma de PU

- Adhesivos de PU

- Otros Materiales (Elastómeros de PU, etc.)

- Por Aplicación

- Calzado Deportivo

- Calzado de Cuero

- Zapatillas

- Calzado Textil y Otro Calzado

- Por Geografía

- Asia-Pacífico

- China

- India

- Japón

- Corea del Sur

- Resto de Asia-Pacífico

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- Resto de Europa

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Medio Oriente y África

- Arabia Saudita

- Sudáfrica

- Resto de Medio Oriente y África

- Asia-Pacífico

Fuentes de Datos, Dimensionamiento del Mercado y Validación

Investigación primaria

Múltiples puntos de contacto, incluidos proveedores de materias primas, moldeadores de suelas, fabricantes de calzado por contrato y marcas regionales de Asia, Europa y América, validaron los puntos calientes de la demanda, la progresión de los ASP y la adopción de productos biológicos. Las entrevistas también nos ayudaron a probar los cambios comerciales y la estacionalidad impulsados por los aranceles antes de fijar las hipótesis del modelo.

Investigación documental

Comenzamos con las estadísticas comerciales de UN Comtrade, Eurostat y China Customs, que revelan los flujos de importación y exportación de MDI, TDI y suelas acabadas de PU que anclan el conjunto de consumo. Asociaciones del sector como Plastics Europe, Footwear Distributors & Retailers of America y World Footwear Yearbook aportaron tendencias de producción, costes y pares per cápita. Los informes 10-K de las empresas, los informes de los inversores y la información medioambiental nos permiten deducir los precios medios de venta y la utilización de las plantas. Para cotejar los volúmenes, nuestros analistas han consultado los datos de envíos de Volza y las tendencias de patentes de Questel. Estas fuentes ilustran la mecánica del mercado, pero no son exhaustivas; muchos otros materiales públicos y de pago sirvieron de base para la fase de estudio.

Dimensionamiento y previsión del mercado

Aplicamos una mezcla descendente y ascendente. La producción mundial de pares de calzado y los coeficientes regionales de PU por par enmarcaron el conjunto de la demanda, que luego se equilibró con los envíos de resina de PU ajustados a la exportación y las muestras de ASP × roll-ups de volumen de los principales proveedores. Factores como la penetración del calzado deportivo, el peso medio de la suela, el índice de precios del MDI, el crecimiento de la renta disponible y los límites normativos a la exposición al diisocianato alimentaron nuestra previsión multivariante-regresiva. Cuando los datos a nivel de planta eran escasos, se utilizaron ratios aproximados de instalaciones comparables para cubrir las lagunas, y los resultados se volvieron a contrastar con el consenso de expertos antes de su finalización.

Ciclo de validación y actualización de datos

Cada trimestre, nuestro equipo analiza las impresiones comerciales, los movimientos de materias primas de PU y los estudios de producción de calzado para detectar desviaciones. Los modelos se someten a revisión por pares, comprobación de anomalías y aprobación de la dirección; cada año se publican actualizaciones completas, con ajustes a mitad de ciclo cuando surgen acontecimientos importantes.

Cómo el Tamaño del Mercado de Poliuretano para Aplicaciones en Calzado de Mordor Intelligence se Compara con Otras Estimaciones Publicadas

Las estimaciones publicadas suelen divergir porque las empresas eligen diferentes conjuntos de materiales, convierten las divisas en fechas distintas y las actualizan con cadencias desiguales.

Entre los principales factores de la brecha se encuentran la menor inclusión de materias primas, las limitadas comprobaciones primarias de Asia y los ajustes de inflación puntuales utilizados por otros editores, mientras que nuestros analistas vigilan de cerca los cambios de resina de las UP y recalibran los coeficientes cada año.

Comparación

| Tamaño del mercado | Fuente anónima | Principal impulsor de la brecha |

|---|---|---|

| USD 10,98 B (2025) | Inteligencia de Mordor | - |

| USD 5,90 B (2024) | Consultoría global A | No incluye los adhesivos PU; año base más antiguo y tipos de cambio estáticos. |

| USD 6,37 B (2024) | Diario profesional B | Se centra sólo en la espuma flexible; se basa en datos de escritorio con actualizaciones ad hoc |

La comparación demuestra que cuando convergen la amplitud del alcance, la puntualidad de las aportaciones sobre el terreno y las auditorías recurrentes, Mordor ofrece una base de referencia equilibrada y transparente que los responsables de la toma de decisiones pueden reproducir y en la que pueden confiar. Creemos que este enfoque disciplinado permite a los clientes actuar con mayor certeza en las cadenas de valor del calzado en rápida evolución.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del Mercado de Poliuretano para Aplicaciones en Calzado?

El tamaño del Mercado de Poliuretano para Aplicaciones en Calzado es de 11,67 mil millones USD en 2026 y se prevé que alcance 15,82 mil millones USD en 2031.

¿Qué región domina la demanda global?

Asia-Pacífico lidera con una participación de ingresos del 48,62% en 2025 y se proyecta que registre la CAGR regional más rápida del 6,79% hasta 2031.

¿Qué categoría de material crece más rápido?

Dentro de la categoría de materiales, otros materiales crecen un 6,92% anualmente, superando a la espuma de PU tradicional.

¿Por qué las zapatillas crecen más rápido que los zapatos deportivos clásicos?

Los consumidores prefieren siluetas versátiles que fusionan la estética casual con la amortiguación de rendimiento, impulsando una CAGR del 7,18% para las zapatillas frente al segmento deportivo maduro.

¿Cómo están reduciendo los fabricantes la huella de carbono del poliuretano?

Los productores están incorporando polioles de base biológica, gránulos de espuma reciclada y recubrimientos sin disolventes, con los adoptantes tempranos que ya ofrecen medias suelas con hasta un 75% de contenido reciclado.

¿Qué riesgo representan las fluctuaciones en los precios de las materias primas?

La volatilidad del MDI y el TDI puede comprimir los márgenes de los transformadores en más de 1 punto porcentual, especialmente para las fábricas que carecen de contratos de suministro a largo plazo o de capacidad integrada aguas arriba.

Última actualización de la página el: