Tamaño y Participación del Mercado de Espumas Técnicas

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 128.81 Mil millones de dólares |

| Tamaño del Mercado (2031) | 158.03 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.17% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Espumas Técnicas por Mordor Intelligence

El tamaño del Mercado de Espumas Técnicas en 2026 se estima en USD 128,81 mil millones, creciendo desde el valor de 2025 de USD 123,65 mil millones con proyecciones para 2031 que muestran USD 158,03 mil millones, creciendo a una CAGR del 4,17% durante 2026-2031. Las regulaciones que elevan los valores R de la envolvente del edificio, el apetito de los fabricantes de automóviles por vehículos eléctricos más ligeros y silenciosos, y la reducción gradual de los agentes espumantes de alto potencial de calentamiento global (GWP) aceleran colectivamente el crecimiento del volumen. Los productores también se benefician de la demanda de embalaje para el comercio electrónico y de los primeros proyectos piloto de infraestructura de hidrógeno que requieren espumas criogénicas. Asia-Pacífico ancla la oferta y la demanda gracias a la nueva capacidad de TPU en China y a los proyectos de ingeniería civil a gran escala, mientras que América del Norte actúa como referente regulatorio para los sistemas de proyección de bajo GWP. La presión sobre los márgenes a corto plazo proviene de las fluctuaciones en los precios de los isocianatos y los polioles, pero los proveedores integrados que aseguran flujos de materias primas y comercializan polioles de base biológica están posicionados para defender la rentabilidad.

Conclusiones Clave del Informe

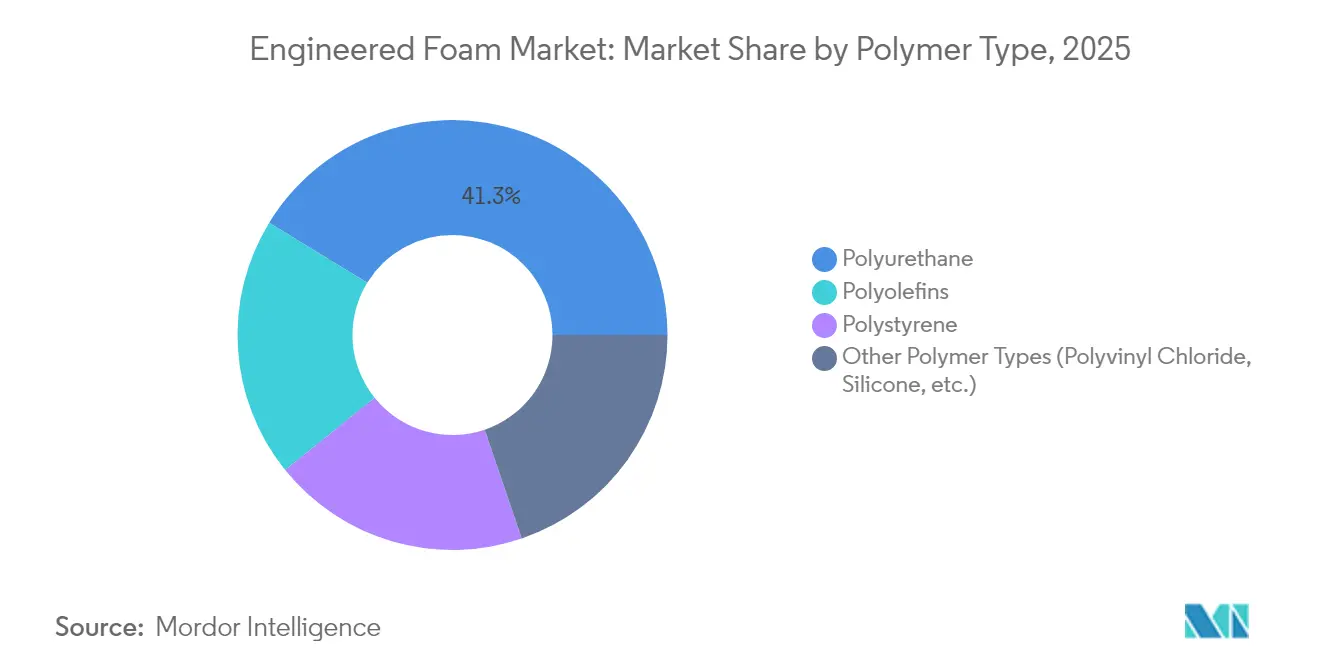

- Por tipo de polímero, el poliuretano lideró con una participación del 41,25% en el mercado de espumas técnicas en 2025, mientras que se proyecta que el segmento de Otros Tipos de Polímeros se amplíe a una CAGR del 5,06% hasta 2031.

- Por tipo de espuma, las espumas flexibles representaron el 52,30% de los ingresos en 2025; se prevé que las espumas de proyección registren la expansión más rápida con una CAGR del 5,03% hasta 2031.

- Por función, las aplicaciones de aislamiento térmico representaron el 39,55% del tamaño del mercado de espumas técnicas en 2025 y las espumas de núcleo estructural y reducción de peso avanzan a una CAGR del 4,85% hasta 2031.

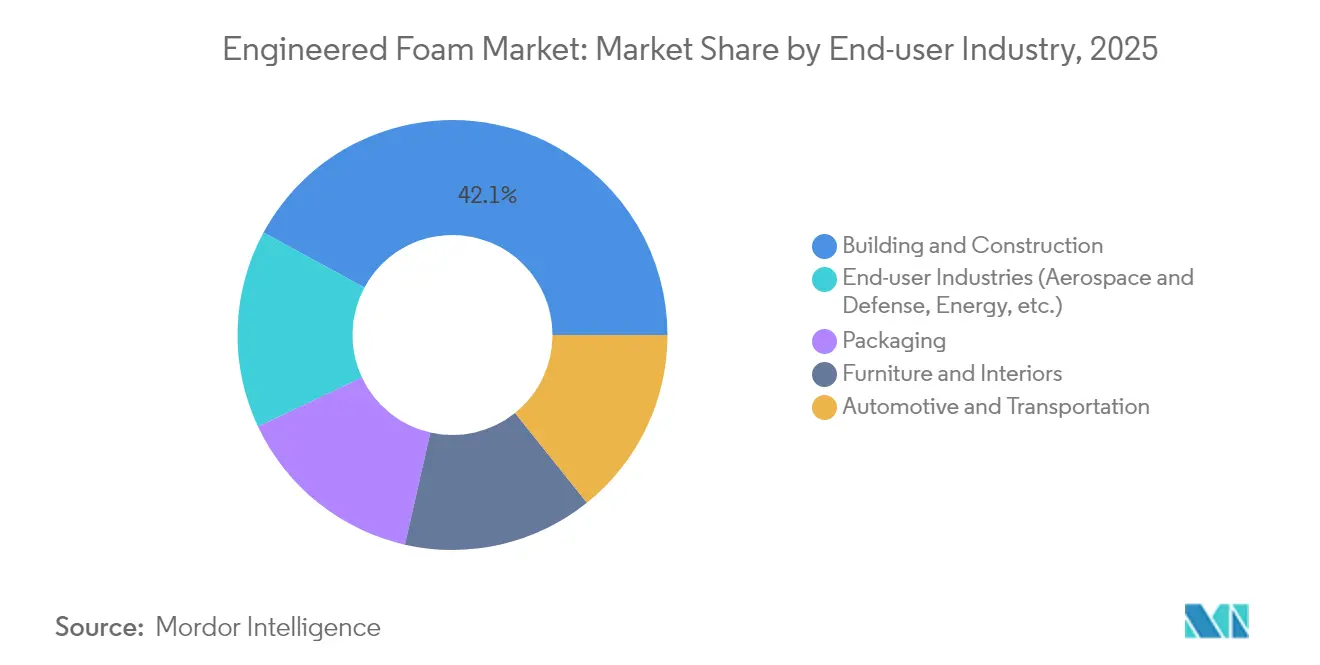

- Por industria de usuario final, la construcción y edificación representó el 42,10% de los ingresos en 2025, mientras que el conjunto de la industria aeroespacial, energía y otras industrias de nicho se espera que escale a una CAGR del 5,12% hasta 2031.

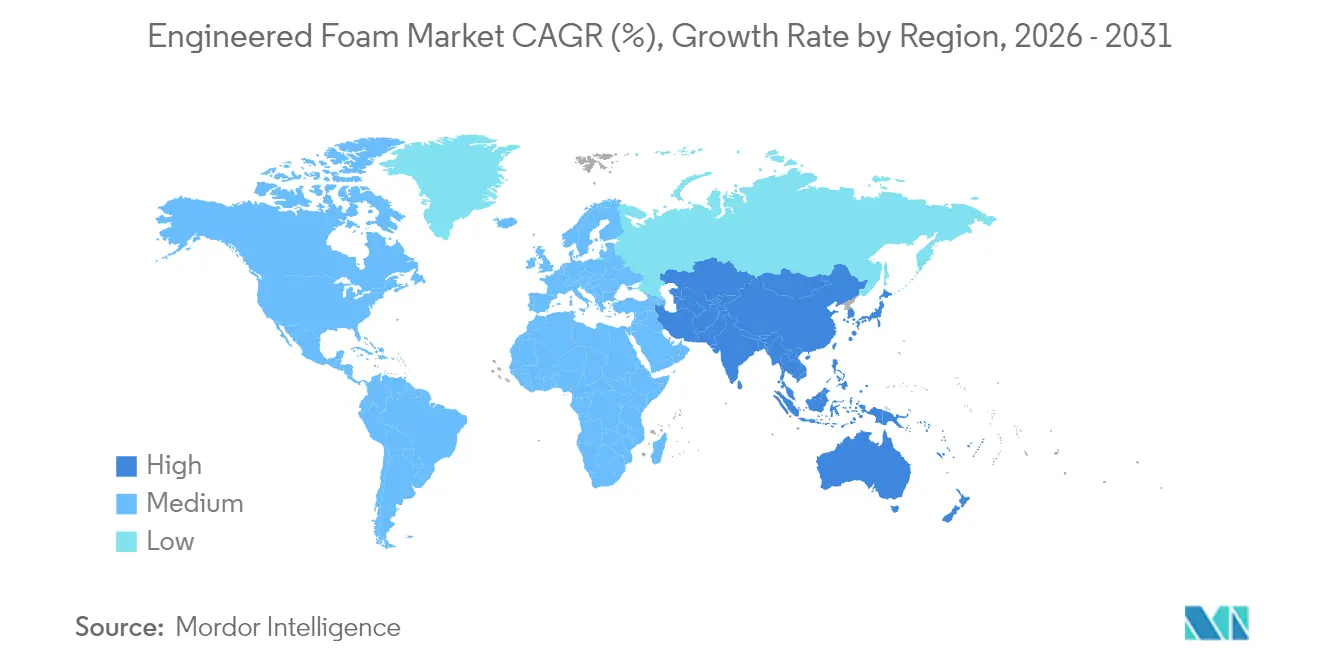

- Por geografía, Asia-Pacífico capturó el 44,30% de la demanda global en 2025 y está previsto que crezca simultáneamente a una CAGR del 4,90% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Espumas Técnicas

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente Demanda de Materiales Ligeros y Eficientes en Combustible en el Sector Automotriz | +0.8% | Global, con concentración en Asia-Pacífico y América del Norte | Mediano plazo (2-4 años) |

| Códigos de Energía para Edificios Estrictos que Impulsan la Demanda de Espumas de Aislamiento Técnicas | +0.7% | América del Norte y UE, con expansión hacia Asia-Pacífico | Largo plazo (≥ 4 años) |

| Expansión del Comercio Electrónico que Impulsa el Embalaje Protector de Espuma Técnica | +0.5% | Global, liderado por América del Norte y Asia-Pacífico | Corto plazo (≤ 2 años) |

| Adopción Rápida de Espumas Metamateriales Acústicas en Habitáculos de Vehículos Eléctricos | +0.4% | Núcleo en Asia-Pacífico, con expansión hacia América del Norte y UE | Mediano plazo (2-4 años) |

| Creciente Demanda de Espumas con Capacidad Criogénica para el Aislamiento de Infraestructuras de Hidrógeno | +0.3% | UE y América del Norte, con adopción temprana en Japón | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente demanda de materiales ligeros y eficientes en combustible en el sector automotriz

Los fabricantes de automóviles apuntan a ahorros de peso para sostener la autonomía de conducción de los vehículos eléctricos y cumplir los límites de CO₂ promedio de la flota. Los sistemas de poliuretano como SHOKLESS™ de Huntsman proporcionan rangos de densidad que aseguran los módulos de batería al tiempo que reducen la masa. Los análisis del ciclo de vida muestran que los compuestos de fibra natural reducen la demanda de energía en comparación con los metales, reforzando el atractivo de las arquitecturas híbridas de espuma técnica-compuesto. El aumento del 13% en la producción de México y su ascenso al cuarto mercado de poliuretano más grande subrayan la atracción regional creada por las estrategias de deslocalización cercana. A medida que proliferan las plataformas de patín para vehículos eléctricos, las espumas técnicas que fusionan soporte estructural, gestión térmica y amortiguación de ruido, vibración y aspereza (NVH) pasan de componentes opcionales a críticos en el mercado de espumas técnicas.

Códigos de energía para edificios estrictos que impulsan la demanda de espumas de aislamiento técnicas

El Código Internacional de Conservación de Energía (IECC) de 2021 exige aislamiento continuo exterior en las zonas climáticas 4 y 5, consolidando el perfil de R-7 por pulgada de la espuma de poliuretano proyectado de celda cerrada. La adopción federal eleva la eficiencia de las nuevas viviendas en un 34,4% en comparación con las bases de referencia de 2009, incluso después de un costo incremental de construcción de USD 7.229[1]Registro Federal, "Adopción de Normas de Eficiencia Energética para la Nueva Construcción de Viviendas Financiadas por HUD y USDA," federalregister.gov. Huntsman estima que el aislamiento del parque de viviendas existente en Estados Unidos podría ahorrar 648 mil millones de kWh al año, equivalente energético a retirar 38,9 millones de automóviles de la circulación. Los constructores comerciales que buscan puntos LEED especifican paneles rígidos espumados con agentes de GWP superior a 10, acelerando la conversión respecto al HFC-141b. En consecuencia, la presión normativa canaliza la mayor parte del volumen de aislamiento hacia espumas de mayor rendimiento en el mercado de espumas técnicas.

Expansión del comercio electrónico que impulsa el embalaje protector de espuma técnica

Los volúmenes de pedidos en línea siguen aumentando, lo que obliga a los propietarios de marcas a reducir las tasas de daños sin incrementar el peso dimensional. Los perfiles de polietileno de celda cerrada de Sealed Air logran ese equilibrio, reemplazando los diseños de cartón corrugado más voluminosos al tiempo que protegen artículos delicados. La gama Cellu-Pro™ de la empresa incorpora un 95% de contenido reciclado, cumpliendo con las cuotas de materiales reciclados de la UE. Las solicitudes de patentes en torno a cojines biodegradables derivados del almidón refuerzan el impulso hacia el embalaje circular. Estos cambios se traducen en carteras de pedidos continuas para los convertidores y refuerzan el mercado de espumas técnicas.

Adopción rápida de espumas metamateriales acústicas en habitáculos de vehículos eléctricos

Sin el ruido del motor de combustión interna (ICE), los interiores de los vehículos eléctricos exponen a los ocupantes a las frecuencias del viento y los neumáticos. La investigación muestra que los no tejidos cargados con aerogel logran un coeficiente de absorción promedio de 0,33 a 500–1.600 Hz, mientras mantienen una conductividad térmica de 0,026 W/mK. Los rellenos de cavidades Bayfit® de Covestro reducen entre 3 y 5 dB el ruido en la cabina sin un aumento de peso apreciable. Una lógica metamaterial similar se está trasladando ahora a espumas de asiento de aeronaves 100% reciclables, lo que evidencia una atracción intersectorial. El rendimiento NVH se posiciona, por tanto, entre las palancas de crecimiento más rentables dentro del mercado de espumas técnicas.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad en los Precios de Isocianatos y Polioles | -0.6% | Global, con un impacto particular en América del Norte y Asia-Pacífico | Corto plazo (≤ 2 años) |

| Endurecimiento de las Regulaciones sobre Agentes Espumantes con COV | -0.4% | América del Norte y UE, con expansión global | Mediano plazo (2-4 años) |

| Escasez de Materias Primas de Polioles de Base Biológica Certificados | -0.3% | Global, con escasez aguda en mercados desarrollados | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad en los precios de isocianatos y polioles

Los índices al contado del MDI oscilaron en dos dígitos en 2024, elevando las cotizaciones de las resinas de poliuretano incluso cuando la demanda del sector automotriz cayó un 25%. La adquisición por parte de BASF de la empresa conjunta Alsachimie PA 6.6 asegura los flujos de ácido adípico y HMD, ilustrando cómo la integración hacia atrás cubre el riesgo de costos. Los convertidores de nivel medio recurren a contratos de múltiples fuentes, aunque los desfases en los precios siguen comprimiendo los márgenes en todo el mercado de espumas técnicas.

Endurecimiento de las regulaciones sobre agentes espumantes con compuestos orgánicos volátiles (COV)

La Agencia de Protección Ambiental de Estados Unidos (EPA) prohíbe las espumas de proyección espumadas con HFC con GWP superior a 150 a partir de enero de 2025, obligando a los formuladores a cambiar a HFO e hidrocarburos[2]Consejo Americano de Química, "Reducción Gradual Estatal de los HFC en la Industria de las Espumas de Proyección," americanchemistry.com . La reforma del reglamento sobre gases fluorados de Europa sigue la misma línea. Los agentes de bajo GWP imponen mayores costos de materias primas y costos de manejo por inflamabilidad, lo que reduce el número de aplicadores más pequeños. La complejidad del cumplimiento normativo, por tanto, modera el volumen a corto plazo en algunos segmentos del mercado de espumas técnicas, incluso cuando los arcos de sostenibilidad a largo plazo favorecen a los proveedores que cumplen la normativa.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Polímero: La diversificación de la cartera de productos cobra impulso

El poliuretano mantuvo la mayor participación en el mercado de espumas técnicas con un 41,25% en 2025, respaldado en sistemas de celda cerrada que ofrecen R-7 por pulgada y dominan las aplicaciones de cadena de frío y cubiertas de techos. No obstante, las rutas de base biológica, las químicas sin isocianato y los esqueletos modificados con CO₂ impulsan una CAGR del 5,06% para el segmento de Otros Tipos de Polímeros. La expansión de EPS en Ludwigshafen de BASF apunta a nichos de electrodomésticos y embalaje, mientras que el prototipo de espuma rígida de Covestro con un 20% de CO₂ capturado alcanza la paridad de especificaciones con los productos de base petroquímica.

Las poliolefinas de segunda generación mejoran la reciclabilidad, ofreciendo a los expedidores de comercio electrónico una opción de baja densidad que cumple con los compromisos circulares. Las siliconas especiales penetran en los interiores del material rodante gracias al cumplimiento intrínseco de las normas de llama, humo y toxicidad. A medida que la diversificación de materias primas se profundiza, el dominio de ingresos del poliuretano se reducirá ligeramente, pero seguirá siendo el pilar del tamaño del mercado de espumas técnicas en 2030 gracias a su incomparable eficiencia de aislamiento y sus cadenas de suministro maduras.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Tipo de Espuma: Los sistemas de proyección capturan el potencial impulsado por la normativa

Las espumas flexibles representaron el 52,30% de los ingresos en 2025, impulsadas por aplicaciones de ropa de cama, mobiliario y asientos. Los tableros rígidos preservaron los pasillos fríos del comercio minorista de alimentos, y las espumas elastoméricas atendieron las necesidades de juntas para sistemas de climatización (HVAC). Sin embargo, se prevé que las espumas de proyección alcancen una CAGR del 5,03%, la más rápida de su categoría, porque cumplen los códigos de sellado de aire y aislamiento en una sola pasada, aumentando su participación en el tamaño del mercado de espumas técnicas año tras año. La Serie Icynene de Huntsman Building Solutions alcanza un valor R de 7,4 por pulgada y se comercializa en kits de baja presión para remodeladores.

La química espumada con HFO domina ahora los nuevos lanzamientos, mientras que los contratistas de techado aprovechan las variantes de celda cerrada de alta elevación para reducir las horas de trabajo. A medida que las aseguradoras endurecen las cláusulas de pérdida de energía, la penetración de la espuma de proyección podría superar el 20% del aislamiento de paredes y techos en América del Norte para 2030, ampliando aún más el mercado de espumas técnicas.

Por Función: El aislamiento lidera; la reducción de peso se acelera

Las funciones de aislamiento térmico representaron el 39,55% de los ingresos de 2025, la mayor proporción del tamaño del mercado de espumas técnicas, porque los códigos y la logística de la cadena de frío valoran los materiales de baja conductividad térmica (λ). Las espumas de núcleo estructural y reducción de peso registran una CAGR del 4,85%, impulsadas por el uso de paneles sándwich en carcasas de baterías y núcleos de celosía impresos en 3D que reducen un 35% el peso en comparación con los paneles de panal de abeja.

Las espumas acústicas y de vibración aprovechan la demanda de vehículos eléctricos, mientras que los cojines de absorción de energía se expanden con el comercio minorista omnicanal. Las espumas de flotabilidad se mantienen estables en energía marina y recreación. La diversidad a nivel funcional protege a los productores de la ciclicidad sectorial y amplía la participación en el mercado de espumas técnicas.

Por Industria de Usuario Final: La construcción sigue dominando, los sectores de nicho superan su ritmo

La construcción y edificación contribuyó con el 42,10% de los ingresos en 2025, respaldada por el aislamiento exterior exigido por los códigos normativos. Sin embargo, la industria aeroespacial, la energía del hidrógeno y los dispositivos médicos se agrupan en el segmento de Otras Industrias de Usuario Final, que se expande a una CAGR del 5,12%. Los fabricantes de asientos de aeronaves adoptan espumas totalmente reciclables para reducir las emisiones de rotación, y los sistemas de aislamiento criogénico protegen los depósitos de hidrógeno líquido a –253 °C. Estos nichos de mayor valor diversifican el flujo de ingresos del mercado de espumas técnicas más allá de las tendencias cíclicas de la vivienda.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Análisis Geográfico

La participación del 44,30% y la CAGR del 4,90% de Asia-Pacífico reflejan un ecosistema industrial de espectro completo que abarca la construcción civil, el ensamblaje de automóviles y la electrónica de consumo. El complejo de TPU alimentado con energías renovables de China en Zhanjiang subraya el compromiso con las cadenas de valor locales. Japón perfecciona las espumas NVH para vehículos eléctricos de gama alta, y el auge de la construcción en India absorbe paneles rígidos y sistemas de proyección en nuevas viviendas urbanas. Corea del Sur aporta resinas avanzadas para el embalaje de chips de memoria, mientras que las fábricas de la ASEAN ganan cuota de mercado ofreciendo conversiones competitivas en costo. En conjunto, estas dinámicas sostienen el mayor impulso regional del mercado de espumas técnicas.

América del Norte combina códigos de construcción estrictos con acceso a capital, apoyando el liderazgo en capacidad de espuma de proyección de bajo GWP. La Serie Icynene de Huntsman y la formación de instaladores en toda la región impulsan los productos de celda abierta en trabajos de renovación de áticos. La ola de deslocalización cercana de México impulsa el uso de poliuretano en el sector automotriz, y el clima frío de Canadá refuerza la demanda de aislamiento. El potencial alcista persiste, aunque la volatilidad de las materias primas sigue siendo un factor de riesgo para los costos de los actores del mercado de espumas técnicas en toda la región.

Europa ejerce de precursor en sostenibilidad, incorporando al mercado principal los polioles de base CO₂ y las atribuciones bio-circulares. Los prototipos de espuma rígida de Covestro con un 20% de CO₂ capturado establecen nuevos referentes de ciclo de vida. Los estímulos para la vivienda en los países nórdicos amplifican la demanda de paneles estructurales aislados (SIP) de alto valor R, mientras que el sistema de niveles automotrices de Alemania pilota núcleos ligeros ignífugos para bandejas de baterías de vehículos eléctricos. La certeza regulatoria en torno a los límites de gases fluorados y COV favorece la planificación de inversiones a largo plazo, anclando la estrategia europea del mercado de espumas técnicas.

Panorama Competitivo

Una fragmentación moderada define el mercado de espumas técnicas. La compra por parte de Carpenter de la División de Espumas Técnicas de Recticel por EUR 656 millones la catapulta a la posición de mayor proveedor de espumas flexibles con integración vertical. La adquisición total de AJA por parte de Armacell impulsa la capacidad de aislamiento de alta temperatura a base de aerogel más allá de las 700 t/año, abriendo aplicaciones de GNL y calefacción urbana. La adquisición de Alsachimie por BASF refuerza el control upstream sobre los precursores de poliamida, ilustrando la lógica de la integración vertical.

La diferenciación tecnológica supera ahora al volumen. Covestro comercializa los rellenos NVH Bayfit®, que ofrecen una atenuación de 3 dB a igual masa, logrando posicionamientos premium en plataformas de vehículos eléctricos. El SHOKLESS™ de Huntsman resiste la propagación térmica en paquetes de baterías, aprovechando el ciclo alcista de seguridad en vehículos eléctricos. El NORDEL™ REN EPDM de base biológica de Dow señala un impulso hacia matrices elastoméricas de origen renovable. Las empresas con capacidad de I+D, flujos de monómeros propios y experiencia en asuntos regulatorios ocupan, por tanto, la posición estratégica más ventajosa.

Los convertidores de nivel medio cubren el riesgo de materias primas mediante acuerdos de maquila y reciclaje localizado, pero la resiliencia de sus márgenes sigue siendo inferior a la de los pares integrados. Los fondos de capital privado siguen siendo compradores activos, enfocados en formuladores especializados con acceso al sector aeroespacial y médico, donde las realizaciones de precios son más elevadas. En general, la amplitud de la propiedad intelectual, las credenciales de bajo carbono y la escala de las fusiones y adquisiciones dictarán las ganancias de cuota dentro del mercado de espumas técnicas.

Líderes de la Industria de Espumas Técnicas

BASF SE

Dow Inc.

Huntsman Corporation

Armacell International SA

Carpenter Co.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: BASF ha presentado grados de balance de biomasa de su espuma de poliuretano Elastoflex®, ampliando su oferta para el sector del mobiliario. Esta espuma de nueva formulación está diseñada para diversos usos en mobiliario, como asientos, reposacabezas y apoyabrazos.

- Julio de 2023: Carpenter adquirió la División de Espumas Técnicas de Recticel NV, que incluía las antiguas operaciones de Foam Partner y Otto Bock. Esta adquisición estableció a Carpenter como el mayor fabricante verticalmente integrado del mundo de espumas de poliuretano y productos poliméricos especiales.

Alcance del Informe del Mercado Global de Espumas Técnicas

El informe del mercado de espumas técnicas incluye:

| Poliuretano |

| Poliolefinas |

| Poliestireno |

| Otros Tipos de Polímeros (Cloruro de Polivinilo, Silicona, etc.) |

| Flexible |

| Rígida |

| De Proyección |

| Otros Tipos de Espuma (Elastomérica, etc.) |

| Aislamiento Térmico |

| Control Acústico y de Vibraciones |

| Absorción de Energía y Amortiguación |

| Flotabilidad y Flotación |

| Núcleo Estructural y Reducción de Peso |

| Construcción y Edificación |

| Embalaje |

| Mobiliario e Interiores |

| Automotriz y Transporte |

| Industrias de Usuario Final (Aeroespacial y Defensa, Energía, etc.) |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Países de la ASEAN | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Países Nórdicos | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipo de Polímero | Poliuretano | |

| Poliolefinas | ||

| Poliestireno | ||

| Otros Tipos de Polímeros (Cloruro de Polivinilo, Silicona, etc.) | ||

| Por Tipo de Espuma | Flexible | |

| Rígida | ||

| De Proyección | ||

| Otros Tipos de Espuma (Elastomérica, etc.) | ||

| Por Función | Aislamiento Térmico | |

| Control Acústico y de Vibraciones | ||

| Absorción de Energía y Amortiguación | ||

| Flotabilidad y Flotación | ||

| Núcleo Estructural y Reducción de Peso | ||

| Por Industria de Usuario Final | Construcción y Edificación | |

| Embalaje | ||

| Mobiliario e Interiores | ||

| Automotriz y Transporte | ||

| Industrias de Usuario Final (Aeroespacial y Defensa, Energía, etc.) | ||

| Por Geografía | Asia-Pacífico | China |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Países de la ASEAN | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Países Nórdicos | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de espumas técnicas y las perspectivas de crecimiento?

El tamaño del mercado de espumas técnicas se sitúa en USD 128,81 mil millones en 2026 y se espera que alcance USD 158,03 mil millones en 2031, creciendo a una CAGR del 4,17%.

¿Qué tipo de polímero lidera el mercado de espumas técnicas?

El poliuretano ocupa la primera posición con una participación del 41,25% en el mercado de espumas técnicas en 2025, debido a su superior aislamiento y versatilidad estructural.

¿Por qué Asia-Pacífico es la región de más rápido crecimiento?

La capacidad de TPU alimentada con energías renovables de China, el elevado gasto en infraestructura y la rápida adopción de vehículos eléctricos otorgan a Asia-Pacífico tanto la mayor participación como la CAGR más rápida del 4,90% hasta 2031.

¿Cómo influyen las regulaciones en la demanda de espumas de proyección?

El IECC de 2021 y los mandatos de bajo GWP de la EPA están impulsando a los constructores hacia la espuma de poliuretano proyectado de celda cerrada que ofrece R-7 por pulgada y sellado de aire en una sola pasada.

¿Qué innovaciones son más disruptivas en el mercado de espumas técnicas?

Los polioles de base CO₂, las espumas criogénicas mejoradas con aerogel y los rellenos acústicos metamateriales están transformando las carteras de productos y logrando precios premium.

Última actualización de la página el: