Tamaño y Participación del Mercado de Películas de Poliuretano (PU)

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

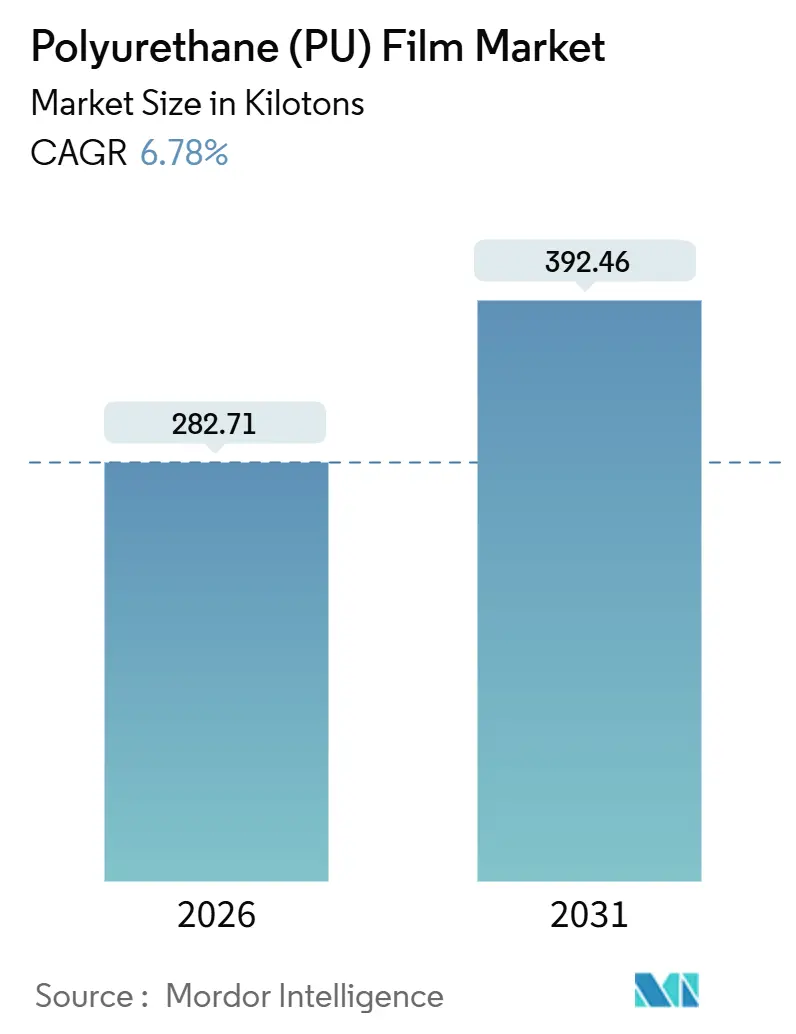

| Volumen del Mercado (2026) | 282.71 kilotones |

| Volumen del Mercado (2031) | 392.46 kilotones |

| Tasa de crecimiento (2026 - 2031) | 6.78% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Películas de Poliuretano (PU) por Mordor Intelligence

El tamaño del Mercado de Películas de Poliuretano se estima en 282,71 kilotones en 2026, y se espera que alcance 392,46 kilotones en 2031, a una CAGR del 6,78% durante el período de pronóstico (2026-2031). La demanda gira en torno a la eliminación gradual del cloruro de polivinilo en aplicaciones reguladas, la rápida adopción de revestimientos con bajo contenido de COV para vehículos aéreos no tripulados, y la creciente preferencia por membranas impermeables y transpirables en ropa deportiva exterior de alta gama. Los proveedores están añadiendo capacidad de grados especiales en Asia-Pacífico para captar mandatos de abastecimiento local, mientras que los compradores de suministros médicos en América del Norte aceleran la calificación de grados de poliéter tras el endurecimiento de los límites de lixiviables de la FDA. La integración vertical, ejemplificada por la adquisición de Covestro por parte de ADNOC en 2025, mitiga la volatilidad de las materias primas y señala un cambio estructural hacia modelos de crudo a polímero. Al mismo tiempo, los convertidores especializados crean espacios en blanco mediante recubrimientos superiores autorreparables, materias primas de origen biológico y películas ópticas ultrafinas para pantallas plegables. Estas corrientes cruzadas sostienen un crecimiento de dígito medio único incluso cuando la presión sobre los márgenes obliga a la diferenciación de productos mediante tratamientos antimicrobianos y declaraciones de contenido reciclado.

Conclusiones Clave del Informe

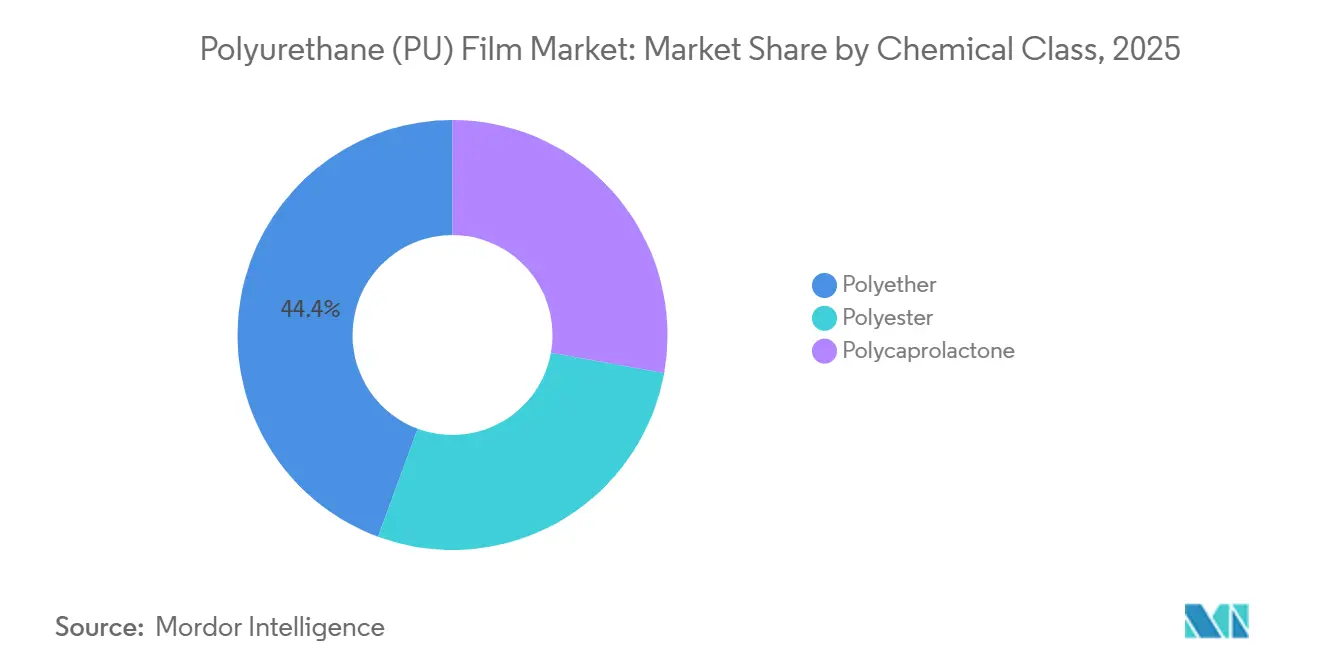

- Por clase química, el poliéter representó el 44,36% de la participación del mercado de películas de poliuretano en 2025, mientras que se proyecta que la policaprolactona se expanda a una CAGR del 7,01% hasta 2031.

- Por método de procesamiento, la extrusión de película colada lideró con una participación del 41,28% del tamaño del mercado de películas de poliuretano en 2025, y se prevé que el revestimiento en solución crezca a una CAGR del 6,94% hasta 2031.

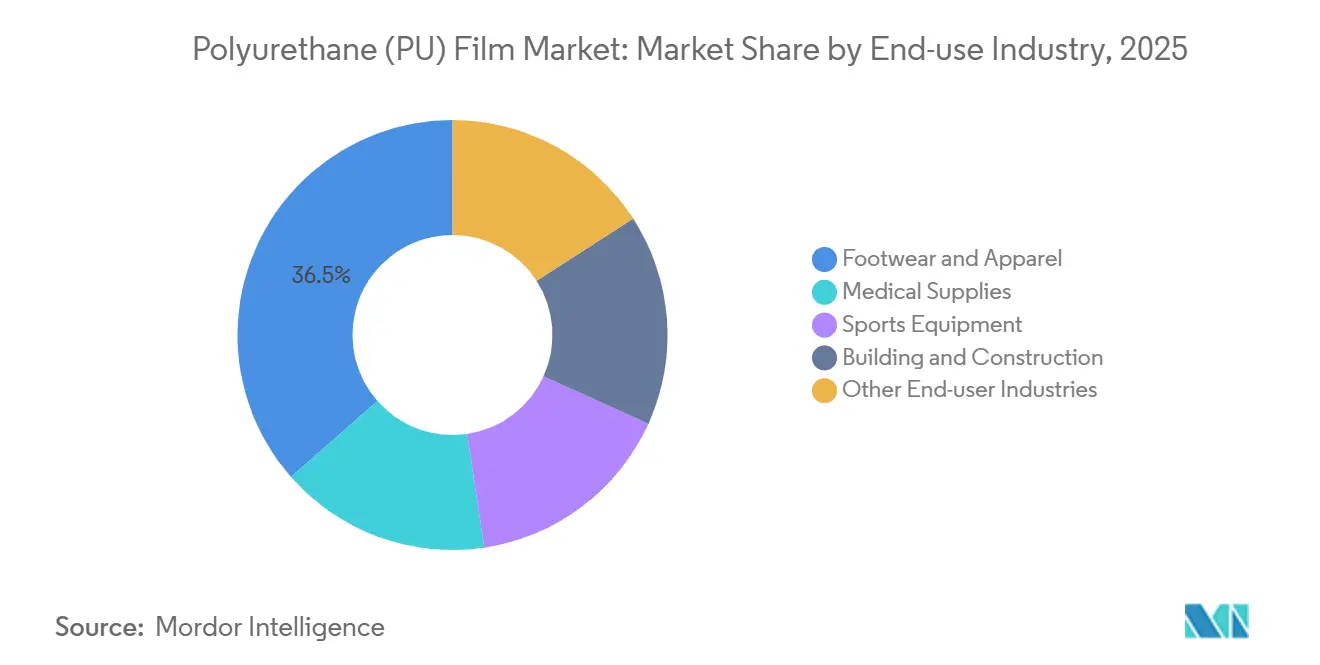

- Por industria de uso final, el calzado y la ropa representaron el 36,47% del tamaño del mercado de películas de poliuretano en 2025; los suministros médicos representan el segmento de mayor crecimiento con una CAGR del 7,08% hasta 2031.

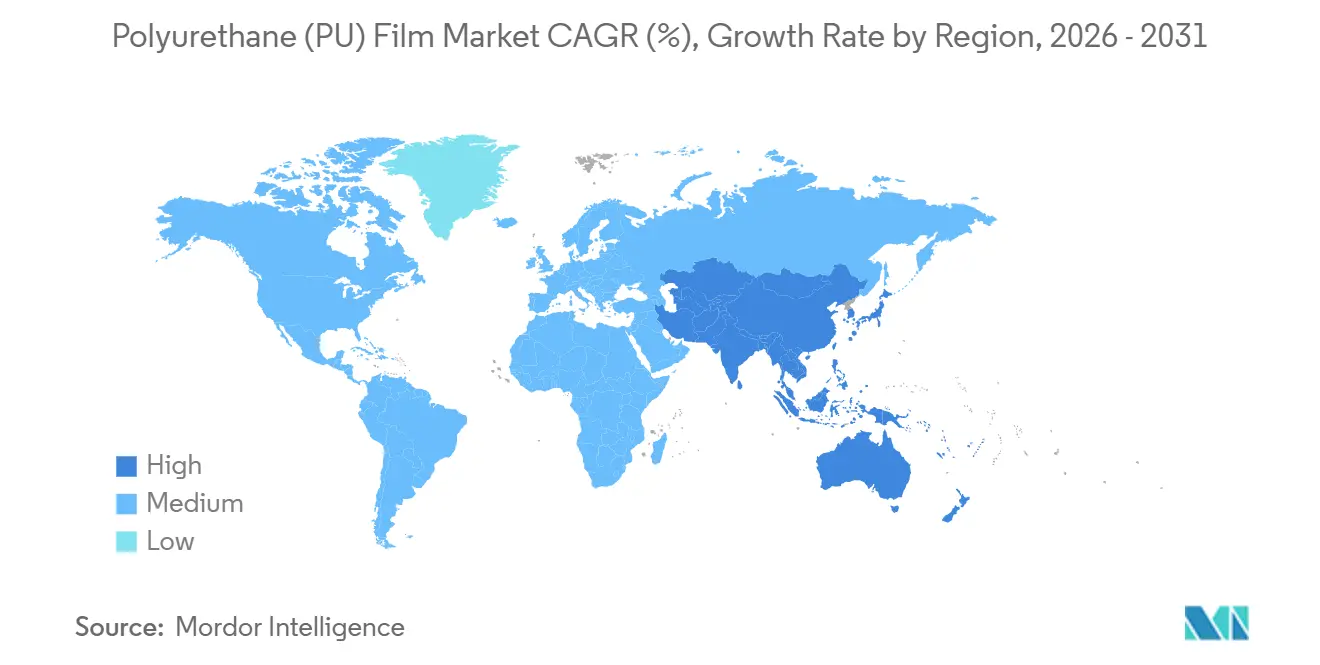

- Por geografía, Asia-Pacífico concentró el 49,52% del volumen en 2025 y avanza a una CAGR del 6,93% hasta 2031, la más alta entre todas las regiones.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Películas de Poliuretano (PU)

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Membranas impermeables y transpirables en ropa deportiva de alto rendimiento | +1.2% | América del Norte, Europa, Asia-Pacífico | Mediano plazo (2-4 años) |

| Sustitución del PVC en dispositivos médicos bajo escrutinio de REACH y la FDA | +1.5% | América del Norte, UE, Japón | Corto plazo (≤ 2 años) |

| Electrónica plegable que requiere películas ópticas ultrafinas | +0.9% | Corea del Sur, China, Estados Unidos | Largo plazo (≥ 4 años) |

| Películas de protección de pintura en la reparación de vehículos usados | +1.3% | Estados Unidos, UE, ciudades de nivel 2 de China | Mediano plazo (2-4 años) |

| Revestimientos de poliuretano de baja firma para fuselajes de vehículos aéreos no tripulados | +0.7% | Estados Unidos, Europa de la OTAN, Oriente Medio | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Demanda Creciente de Membranas Impermeables y Transpirables en Ropa Deportiva de Alto Rendimiento

Las marcas de ropa para exteriores están rediseñando las capas de membranas a medida que se intensifica el escrutinio sobre los productos químicos fluorados. GORE-TEX comercializó su membrana ePE con las principales marcas para las colecciones de invierno de 2025, reemplazando los laminados ricos en fluoropolímeros mientras mantiene los estándares de durabilidad[1]W. L. Gore & Associates, "Tecnología de Membrana GORE-TEX ePE," gore-tex.com. Las películas de poliéter dominan porque su estabilidad hidrolítica prolonga la vida útil del producto en climas húmedos, reduciendo las reclamaciones de garantía y apoyando una CAGR del 6,78% en el mercado de películas de poliuretano. Los convertidores ahora injertan grupos siloxano hidrófobos mediante tratamiento por plasma, reduciendo los ángulos de contacto por debajo de 110° sin PFAS y manteniendo la transpirabilidad. La inversión en líneas de revestimiento asiáticas refleja la concentración regional de fabricantes por contrato que abastecen a marcas globales. Este efecto de arrastre refuerza la visibilidad de la demanda para los ciclos de compra de 2026-2028.

Rápida Sustitución de Películas de PVC en Componentes de Dispositivos Médicos Debido a la Presión de REACH y la FDA

La Agencia Europea de Sustancias y Mezclas Químicas prohibió los estabilizadores de plomo en el PVC en 2023, y la FDA actualizó su guía en 2024 para endurecer los controles de ftalatos, lo que llevó a los hospitales de América del Norte y la UE a migrar hacia películas de poliéter que cumplen con la norma ISO 10993 sin necesidad de pruebas adicionales de extractables[2]Agencia Europea de Sustancias y Mezclas Químicas, "Restricción del Plomo en el PVC – REACH Anexo XVII," echa.europa.eu. Los compradores del sector médico valoran la reducida permeabilidad al gas del poliuretano, que prolonga la vida útil de las bolsas de suero intravenoso, y los equipos de compras están adjudicando contratos plurianuales que sustentan una CAGR del 7,08% para el segmento. La facilidad de cumplimiento acorta los ciclos de validación hasta en nueve meses, acelerando las conversiones en las carteras de infusión, paños quirúrgicos y cuidado de heridas. Los fabricantes de dispositivos japoneses replican esta tendencia para garantizar una certificación de exportación ininterrumpida.

Crecimiento de la Electrónica Plegable y Flexible que Requiere Películas Ópticas Ultrafinas

Samsung Display y BOE han probado con éxito capas dieléctricas de poliuretano, que reducen los voltajes de operación en los planos traseros de transistores de película orgánica. Este avance destaca una ventaja de nicho para las constantes dieléctricas. Las líneas de revestimiento de Corea del Sur podrán manejar calibres avanzados con una neblina mínima. Sin embargo, se enfrentan al desafío de una tasa de rechazo elevada debido a una ventana de termoformado estrecha. El retraso en la cristalización de la policaprolactona complica el control en línea, lo que lleva a una dependencia continua de los grados de poliéter, a pesar de su mayor costo. A medida que aumentan las capacidades de producción, los productores de la región de Asia-Pacífico están enfatizando las normas ISO 9001 y las salas limpias de Clase 1000. Este enfoque no solo les ayuda a superar las rigurosas auditorías de electrónica de consumo, sino que también consolida su dominio en el lucrativo mercado de películas de poliuretano.

Adopción Masiva de Películas de Protección de Pintura en Ecosistemas de Reparación de Vehículos Usados

En América del Norte, los instaladores utilizan ahora películas autorreparables de 8 milésimas de pulgada que refluyen a 60 °C para envolver vehículos completos, logrando una reducción en el tiempo de mano de obra. Con una base estable de vehículos usados en Estados Unidos para 2024, los instaladores cuentan con un conjunto de retrofits consistente, no afectado por los ciclos de vehículos nuevos. El software DAP de XPEL, que cuenta con patrones precortados, minimiza los errores de ajuste, impulsando el crecimiento anual de la demanda de poliuretano revestido en solución. La expansión de The Lubrizol Corporation de grados de TPU adaptados para la protección de pintura en Shanghái, prevista para abril de 2024, respalda esta creciente demanda. Mientras tanto, los convertidores se están diferenciando mediante la introducción de variantes antimicrobianas y con contenido reciclado, que obtienen primas de precio.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Precios volátiles de materias primas de MDI/TDI | -1.1% | Global, agudo en Europa y Asia-Pacífico | Corto plazo (≤ 2 años) |

| Desequilibrio entre oferta y demanda de dioles especiales | -0.8% | América del Norte, UE | Mediano plazo (2-4 años) |

| Ventanas de procesamiento estrechas que generan altas tasas de rechazo | -0.6% | Centros electrónicos de Asia-Pacífico, Estados Unidos | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Precios Volátiles de Materias Primas de MDI/TDI Vinculados a las Fluctuaciones del Benceno y el Crudo

Entre noviembre de 2024 y enero de 2025, los precios al contado del MDI europeo se dispararon. Este repunte estuvo influenciado en gran medida por la alineación del benceno con las fluctuaciones del Brent. Además, una interrupción en el cracker de BASF SE provocó una reducción en el suministro de anilina, lo que redujo aún más los márgenes de los convertidores. Huntsman International LLC inició una revisión estratégica que pone de relieve los desafíos que enfrentan los productores de nivel medio para navegar por los picos del mercado debido a su escala limitada. Si bien la integración vertical presenta una solución potencial, la adquisición de Covestro AG por parte de ADNOC se destaca como un ejemplo destacado del giro de la industria hacia la obtención de materias primas cautivas, particularmente en el sector de películas de poliuretano.

Desequilibrio entre Oferta y Demanda de Dioles Especiales tras las Interrupciones de Capacidad de 2024

En 2024, una planta europea sufrió una interrupción prolongada, perturbando el suministro de MDI hidrogenado. Esto provocó que las primas al contado superaran los precios contractuales y alargara significativamente los plazos de entrega. En respuesta, los convertidores de protección de pintura recurrieron a dioles alifáticos de menor resistencia a los rayos UV, una medida que puso en riesgo las reclamaciones de garantía debido al endurecimiento de los límites de amarillamiento. Mientras tanto, los pequeños extrusores pospusieron pedidos a finales de 2024. Este retraso subrayó la vulnerabilidad de la industria, especialmente dado que los plazos de entrega de dioles especiales pueden extenderse significativamente para nuevas capacidades. Con nuevas unidades que no comenzarán operaciones hasta 2026, los riesgos de aprovisionamiento son considerables, lo que modera los objetivos de crecimiento agresivos en aplicaciones de alta claridad.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Clase Química: El Poliéter Mantiene Ventaja en Climas Tropicales

La química del poliéter representó el 44,36% del volumen de 2025, respaldada por su estabilidad hidrolítica. Esta estabilidad lo ha convertido en una opción preferida para sectores como el calzado, el equipamiento para exteriores y las membranas para construcción, especialmente en regiones donde los niveles de humedad superan el 80% durante la mayor parte del año. El mercado de películas de poliuretano, un subconjunto de esta categoría, está preparado para crecer. Esto se debe en gran parte a la introducción del MDI de origen biológico, que permite contenido renovable sin necesidad de reformulación. Las variantes de policaprolactona, sin embargo, registran una CAGR del 7,01%, impulsadas por su uso en apósitos para heridas aprobados por la norma ISO 10993. Estos apósitos ofrecen la ventaja de la biodegradación in situ, simplificando los procesos de extracción clínica. Por otro lado, ciertos grados de poliéster están perdiendo cuota de mercado. Esto se debe principalmente a que los instaladores de protección de pintura optan por el poliéter. Su menor temperatura de transición vítrea lo hace más adecuado para recubrimientos superiores autorreparables. Además, iniciativas como la asociación de reciclaje por glicólisis de Covestro AG, centrada en materias primas circulares, consolidan aún más el dominio del poliéter en el mercado de películas de poliuretano.

Si bien las capacidades emergentes en la región de Asia-Pacífico podrían remodelar la dinámica de costos para 2028, las ventajas técnicas del poliéter siguen siendo formidables. Esto es válido hasta que la policaprolactona alcance la paridad de costos dentro de un margen competitivo. El poder de fijación de precios premium se ve reforzado por los formularios hospitalarios y los compromisos de sostenibilidad de las marcas de consumo. Los proveedores están aprovechando esto destacando sus certificaciones de contenido reciclado. Tales factores refuerzan la resiliencia frente a desafíos como el exceso de oferta de TPU de uso general, que ejerce presión sobre los márgenes de referencia en todo el sector de películas de poliuretano.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Método de Procesamiento: El Revestimiento en Solución Gana Terreno por su Flexibilidad de Calibre

La extrusión colada retuvo el 41,28% del volumen en 2025, aprovechando su capacidad para procesar varios calibres a alta velocidad, asegurando así una ventaja única en costo por tonelada. Sin embargo, el revestimiento en solución crece un 6,94% anualmente. Estas películas presentan una excepcional suavidad superficial y pueden plegarse extensamente sin mostrar neblina. Como resultado, los grados revestidos en solución han conquistado nichos lucrativos en pantallas plegables y protección de pintura de alta gama. Este cambio ha dirigido las inversiones de capital hacia hornos de solvente de múltiples zonas, predominantemente en China y Corea del Sur. Tales avances han posicionado favorablemente a los productores en el mercado de películas de poliuretano, especialmente dentro de las cadenas de suministro de electrónica que priorizan tasas mínimas de defectos.

La extrusión soplada sigue confinada a las películas agrícolas, donde la claridad óptica no es una preocupación. Sin embargo, con los altos costos de reconversión, los cambios de capacidad se ven disuadidos. Si bien existe presión para cumplir con los límites de emisiones de solventes, lo que podría frenar el crecimiento sin restricciones del revestimiento en solución en Europa y América del Norte, la llegada de la tecnología de recuperación de solventes, capaz de recapturar una porción significativa de DMF, ofrece un amortiguador frente a los desafíos regulatorios. En este dinámico panorama, el mercado de películas de poliuretano continúa favoreciendo a los procesadores que alinean las especificaciones de uso final con la arquitectura de línea óptima para la eficiencia de costos.

Por Industria de Uso Final: Los Suministros Médicos Aceleran por Encima del Calzado

El calzado y la ropa aportaron el 36,47% del volumen de 2025, aprovechando la base de fabricación por contrato de Asia-Pacífico. Sin embargo, se prevé que los suministros médicos superen este ritmo con una CAGR del 7,08% hasta 2031, a medida que el poliuretano reemplaza al PVC rico en ftalatos en bolsas de suero intravenoso, paños quirúrgicos y apósitos para heridas, para satisfacer la guía actualizada de biocompatibilidad de la FDA. Los poliuretanos reducen el tiempo de validación en nueve meses, otorgando a los gigantes de dispositivos una ventaja de velocidad de comercialización valorada en millones en ventas anuales. Los casos de uso en equipamiento deportivo y construcción crecen de manera constante gracias a los beneficios de resistencia a la abrasión y permeabilidad al vapor, respectivamente, aunque quedan por detrás del sector médico en volumen incremental absoluto.

La presión sobre los márgenes en el calzado derivada del cuero sintético de poliéster empuja a los convertidores hacia declaraciones antimicrobianas y de contenido reciclado que aseguran primas. El giro de Avery Dennison Corporation en el tercer trimestre de 2025 hacia películas gráficas sin PVC subraya esta estrategia de reposicionamiento. Tales movimientos mantienen la disciplina de precios incluso cuando los diferenciales de TPU de uso general se estrechan en el mercado más amplio de películas de poliuretano.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Asia-Pacífico concentró el 49,52% del volumen en 2025 y avanzará a una CAGR del 6,93% hasta 2031, impulsada por la expansión del TPU chino y el auge de las pantallas plegables de Corea del Sur. En 2025, Covestro AG reforzó las cadenas de suministro locales añadiendo capacidad de dispersión en China y eliminando cuellos de botella en Tailandia para grados de calzado. Mientras tanto, Vietnam e Indonesia, con sus climas húmedos, continúan siendo centros de fabricación por contrato de primer orden, favoreciendo las películas de poliéter para forros de calzado impermeable e impulsando el consumo regional.

En América del Norte, la categoría de suministros médicos supera a otras aplicaciones locales. Este crecimiento está impulsado en gran medida por los mandatos hospitalarios que excluyen el PVC plastificado con ftalatos. Además, la flota de vehículos usados de Estados Unidos impulsa un aumento en los envoltorios de protección de pintura, contribuyendo al crecimiento a medida que estos envoltorios prolongan los ciclos de vida de los vehículos. XPEL, aprovechando esta tendencia, derivó una porción significativa de sus ingresos de las operaciones en América del Norte, subrayando la importancia de la región. Además, la producción de vehículos ligeros en México, impulsada por el nearshoring, ha amplificado la demanda del mercado de posventa.

El mercado de películas de poliuretano en Europa se está adaptando a las regulaciones del Anexo XVII de REACH, lo que lleva a un cambio desde el PVC en membranas médicas y de construcción. Un bloque de consumo compuesto por Alemania, Francia, el Reino Unido e Italia representa una participación significativa del mercado, con el mercado de posventa automotriz de Alemania impulsando la demanda de protección de pintura. La expansión de Covestro AG en Krefeld-Uerdingen en marzo de 2025 reforzó el suministro regional, y la adquisición por parte de ADNOC proporciona un amortiguador frente a las fluctuaciones de materias primas europeas. Si bien Brasil y Argentina lideran el consumo en América del Sur, la volatilidad cambiaria dificulta las actualizaciones a grados especiales. La adopción de estos grados en Oriente Medio y África sigue siendo limitada, con la excepción de Arabia Saudita y Sudáfrica.

Análisis de la cadena de valor

La cadena de valor de la película de PU comienza con aromáticos e intermedios ascendentes (benceno, anilina) que avanzan hacia isocianatos (MDI/TDI y derivados alifáticos de HDI) y polioles (poliéter, poliéster y dioles especializados), antes de progresar hacia pellets de TPU o soluciones formuladas para extrusión por fundición y recubrimiento por solución. La volatilidad de las materias primas y las interrupciones periódicas siguen siendo factores clave de costo y disponibilidad para los productores y convertidores de película, mientras que la exposición climática en la costa del Golfo de EE. UU. (temporada de huracanes que comienza el 1 de junio) añade riesgo operativo tanto para los proveedores como para los compradores que utilizan ese corredor. Las estrategias empresariales destacadas en el mercado, como la adquisición de Covestro por parte de ADNOC en 2025, apuntan a una integración más estrecha entre isocianatos, polioles y las carteras de película aguas abajo como forma de reducir la sensibilidad a las fluctuaciones puntuales.

En la etapa intermedia, la fabricación de película de PU se concentra en activos de extrusión y recubrimiento, sistemas de manejo y recuperación de solventes (particularmente para el recubrimiento por solución) y conversión con capacidad de sala limpia para grados electrónicos y médicos. Los requisitos de calificación (ISO 9001 para cadenas de suministro electrónicas e ISO 10993 para aplicaciones médicas) y las estrechas ventanas de procesamiento en calibres avanzados aumentan el riesgo de desperdicio y prolongan los plazos de entrega, lo que empuja a los compradores hacia listas de proveedores aprobados y acuerdos multianuales. Aguas abajo, la distribución se divide entre ventas directas a propietarios de marcas y proveedores de nivel superior (indumentaria y calzado, fabricantes de dispositivos médicos, interiores automotrices y electrónica) y redes de conversión que atienden protección de pintura, membranas y laminados. Las estrategias de presencia local están ganando atención para mitigar la congestión portuaria, los aranceles y las interrupciones del suministro.

Panorama Competitivo

El mercado de películas de poliuretano (PU) está moderadamente consolidado. La rivalidad tecnológica se centra en las químicas autorreparables, las materias primas de origen biológico y el espesor de grado óptico. Los revestidores asiáticos que invierten en infraestructura de recuperación de solventes mantienen una ventaja de costo-calidad para el suministro de pantallas plegables, mientras que los productores europeos buscan primas impulsadas por la sostenibilidad. Los largos plazos de aprobación bajo las normas ISO 10993 e ISO 9001 favorecen a los actores establecidos con documentación lista para auditorías, manteniendo altas las barreras de entrada.

Líderes de la Industria de Películas de Poliuretano (PU)

Covestro AG

The Lubrizol Corporation

3M

Avery Dennison Corporation

Huntsman International LLC

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Las oportunidades se centran en áreas donde los requisitos regulatorios y de desempeño aceleran la sustitución del PVC y los laminados heredados, y donde la conversión avanzada puede extraer valor de sustratos de mayor funcionalidad. Los dispositivos médicos vestibles y las aplicaciones en contacto con la piel crean espacio en blanco para películas de TPU especializadas basadas en portador que pueden manejar procesamiento de adhesivos a mayor temperatura, y se alinean con el escrutinio más estricto de extraíbles y lixiviables descrito en el contexto del mercado. En los textiles de desempeño, las marcas de exteriores que rediseñan las estructuras de membrana bajo el escrutinio de sustancias fluoradas respaldan la demanda de películas de PU impermeables y transpirables y capas adhesivas compatibles. Al mismo tiempo, la protección de pintura a base de poliuretano sigue impulsando la adopción de construcciones autorreparables recubiertas por solución, con la diferenciación desplazándose hacia tratamientos antimicrobianos y afirmaciones de contenido reciclado.

Las adiciones de capacidad y los programas de regionalización también crean espacio para la calificación de nuevos proveedores y el abastecimiento local, particularmente en Asia-Pacífico, donde la producción de película está vinculada a los centros de fabricación de electrónica e indumentaria. El plan de Covestro de iniciar la producción de TPU en su planta de Zhuhai en enero de 2026 (30.000 toneladas anuales, primera fase) y la aprobación de Garware Hi-Tech Films en febrero de 2025 de una inversión para una planta de extrusión de TPU en India, en Waluj (producción comercial prevista para octubre de 2026), amplían las opciones de suministro para los convertidores que buscan plazos de entrega más cortos y menor exposición a las importaciones. En cuanto a los factores de cumplimiento, los requisitos de materiales relacionados con RoHS y REACH de la UE en electrónica e interiores automotrices, junto con la presión de costos relacionada con el EU ETS sobre los insumos de origen fósil, respaldan una mayor diferenciación en torno a carteras de película de bajo VOC, libres de halógenos y de materias primas alternativas. Esto es más visible en las superficies de cabinas de vehículos eléctricos, las interfaces de electrónica impresa flexible y las aplicaciones de película fina de grado óptico.

Desarrollos recientes del sector

- Junio de 2026: Covestro amplió la presencia de su Centro de Desarrollo de Aplicaciones de TPU en Guangzhou (anunciado en junio de 2026) para respaldar soluciones de materiales TPU utilizadas en dispositivos habilitados con IA, coordinado con su Centro de I+D en Taiwán. La capacidad de desarrollo ampliada mejora el servicio técnico regional para las cadenas de suministro electrónicas que necesitan ciclos de iteración más rápidos y un control de defectos más estricto en películas avanzadas.

- Mayo de 2026: Covestro firmó un memorando de entendimiento con Jiangsu Genofort para desarrollar sistemas de interacción háptica de electrónica impresa ultraflexible para interiores automotrices, utilizando película de TPU como sustrato. La colaboración conecta el diseño de materiales de película con funciones integradas de detección e interfaz, ampliando el uso de la película de PU más allá de las capas protectoras hacia componentes electrónicos automotrices funcionales.

- Abril de 2024: Lubrizol inició una inversión para ampliar la capacidad de fabricación de TPU ESTANE en su planta de Shanghái y establecer un Centro de Innovación de Películas de Alto Desempeño, junto con el lanzamiento de un ecosistema de empoderamiento de TPU ESTANE para el mercado de películas de protección de pintura. La medida refuerza el suministro local y el soporte de aplicaciones para los ecosistemas de películas recubiertas por solución y autorreparables que atienden al mercado de posventa automotriz y a la demanda de reacondicionamiento.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Este mercado abarca los materiales de película de poliuretano (PU) vendidos como películas finas y flexibles que se convierten en productos terminados para usos industriales y de consumo. Para el dimensionamiento, tratamos la demanda como la cantidad de película de PU consumida por la fabricación de uso final, contabilizada en volumen físico.

Exclusiones del alcance: excluimos las espumas de poliuretano, los recubrimientos o adhesivos líquidos, y otras resinas de poliuretano que no se venden o utilizan en forma de película.

Descripción general de la segmentación

- Por Clase Química

- Poliéster

- Poliéter

- Policaprolactona

- Por Método de Procesamiento

- Extrusión de Película Soplada

- Extrusión de Película Colada

- Revestimiento en Solución

- Por Industria de Uso Final

- Calzado y Ropa

- Suministros Médicos

- Equipamiento Deportivo

- Construcción y Edificación

- Otras Industrias de Uso Final

- Por Geografía

- Asia-Pacífico

- China

- India

- Japón

- Corea del Sur

- Países de la ASEAN

- Resto de Asia-Pacífico

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- Rusia

- Resto de Europa

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Oriente Medio y África

- Arabia Saudita

- Sudáfrica

- Resto de Oriente Medio y África

- Asia-Pacífico

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

La investigación documental se utilizó para construir la base de hechos sobre la demanda de película de PU y para mapear la cadena de suministro antes de probar los supuestos en entrevistas. Nos basamos en fuentes públicas como UN Comtrade y estadísticas de aduanas nacionales para los flujos comerciales, USGS y estadísticas oficiales similares de materiales para el contexto ascendente, y oficinas nacionales de estadística para las señales de producción manufacturera vinculadas a las principales industrias consumidoras.

También consultamos fuentes como publicaciones de asociaciones industriales y de polímeros, referencias regulatorias y de normas que afectan el uso de materiales en productos médicos y de consumo, y revistas revisadas por pares para las tendencias de procesamiento y desempeño que influyen en la sustitución. Para el contexto a nivel de empresa, revisamos informes anuales, presentaciones a inversores y coberturas de prensa de renombre, y complementamos esto con suscripciones de pago para datos financieros e inteligencia empresarial, bases de datos de patentes y conjuntos de datos de importación y exportación a nivel de envío, cuando ayudó a validar la direccionalidad. Estos ejemplos no son exhaustivos, y también se revisaron muchas otras fuentes públicas y de pago para recopilar, validar y aclarar los datos.

Entrevistas y encuestas primarias

El trabajo primario se centró en comprobar cómo los volúmenes de película de PU se traducen en demanda de uso final y cómo el comportamiento de precios se manifiesta en las principales regiones. Hablamos con una combinación de productores de película, convertidores, distribuidores y usuarios finales para poder cubrir las brechas de la investigación documental, y luego se reverificaron los supuestos clave en APAC, EMEA y las Américas para mantener la coherencia del modelo final.

Distribución de los encuestados en el trabajo de campo de investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 31% | Directivos (CXOs): 12% | APAC: 52% |

| Nivel medio: 55% | Líderes funcionales/de unidad: 28% | EMEA: 30% |

| Actores más pequeños: 14% | Gerentes: 60% | Américas: 18% |

Dimensionamiento y previsión del mercado

El modelo central se construye utilizando una reconstrucción de la demanda de arriba hacia abajo que parte de indicadores de producción y consumo de uso final, y luego aplica la penetración de la película de PU y la intensidad de uso típica de la película para llegar al volumen total. Para mantener los totales fundamentados, los corroboramos con aproximaciones selectivas de abajo hacia arriba, como consolidaciones muestreadas de proveedores y convertidores, verificaciones de canal en los principales países importadores, y tendencias de precio promedio por tonelada muestreadas multiplicadas por los volúmenes implícitos.

Los insumos que dan forma material al modelo incluyen las tendencias de producción de indumentaria y calzado, las señales de consumo médico e higiénico, la actividad de construcción y equipamiento deportivo donde se utilizan películas para laminación y protección, el movimiento de importación y exportación de códigos HS relacionados con películas, y las señales de adiciones de capacidad o eliminación de cuellos de botella en las líneas de película de PU. La previsión se realiza mediante análisis de escenarios respaldados por líneas de tendencia sobre estas variables, y luego los escenarios se ajustan utilizando lo que esperan los encuestados de la industria en cuanto a sustitución, transferencia de precios y ritmo de la demanda regional. Cuando las verificaciones de abajo hacia arriba están incompletas en países fragmentados, utilizamos indicadores proxy como la intensidad comercial y la producción de uso final para escalar los volúmenes, y luego revalidamos el resultado con la retroalimentación de las entrevistas.

Validación de datos y ciclo de actualización

Los totales y las tasas de crecimiento se verifican cruzadamente frente a señales independientes, como la lógica de la balanza comercial, la dirección de la utilización de capacidad y si el uso implícito de película por unidad se mantiene dentro de rangos realistas para los principales usos finales. Si un resultado parece incorrecto, se investiga mediante pruebas de supuestos y un nuevo contacto con participantes seleccionados, y los cambios se documentan para que la trayectoria del ajuste siga siendo visible.

Antes de la aprobación final, el trabajo pasa por una revisión de analista en varias etapas donde se vuelven a verificar los cálculos, las unidades y los factores de conversión, y se cuestionan los valores atípicos. Los informes se actualizan anualmente, y se activan actualizaciones intermedias cuando ocurren eventos materiales, como cambios importantes de capacidad o fluctuaciones bruscas de costos ascendentes. Justo antes de la entrega, se realiza una última actualización para que los clientes reciban la visión más actual disponible.

Comparación del dimensionamiento del mercado de película de poliuretano (PU) de Mordor Intelligence con otras estimaciones publicadas

Las cifras publicadas para la película de PU pueden diferir mucho, incluso cuando parecen medir lo mismo, porque el alcance y la unidad de medida no siempre están alineados. Las diferencias también provienen de cómo se manejan los precios, cómo se trata el comercio y con qué frecuencia se actualizan los supuestos.

La principal brecha proviene de mezclar estimaciones basadas en valor con dimensionamiento basado en volumen, donde Mordor Intelligence trata el mercado de película de PU como demanda física en kilotoneladas y evita incorporar los márgenes acumulados de los convertidores, que pueden inflar los totales de ingresos cuando la misma película se cotiza nuevamente en varias etapas.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 282,71 millones de USD (2026) | |

| Editorial del Sector A | 2,54 mil millones de USD (2025) | Reportado como una cifra de ingresos, que puede incluir definiciones más amplias de película de PU y valor agregado a través de la conversión, y también puede reflejar diferentes supuestos de precios promedio por región. |

| Grupo de Investigación Global B | 2,30 mil millones de USD (2024) | Utiliza un año base de valor y proyecciones de largo horizonte, y la cifra puede variar según lo que se cuente como película de PU frente a películas de polímero adyacentes, además del momento de conversión de divisas utilizado. |

La dispersión en la tabla se explica principalmente por la elección de la unidad y qué partes de la cadena de valor se contabilizan, lo que luego cambia el precio implícito y el mercado total. Al mantener el cálculo vinculado a indicadores de demanda observables y luego utilizar verificaciones cruzadas para probar los volúmenes implícitos, podemos explicar cada paso y ajustar los supuestos cuando aparece una discrepancia.

Preguntas Clave Respondidas en el Informe

¿Qué está impulsando el mercado de películas de poliuretano hacia las aplicaciones médicas?

Los hospitales en América del Norte y Europa están eliminando gradualmente el PVC plastificado con ftalatos, y las películas de poliéter cumplen con las pruebas de biocompatibilidad de la norma ISO 10993 sin trabajo adicional de extractables, apoyando una CAGR del 7,08% para el segmento.

¿Qué método de procesamiento está ganando terreno más rápidamente en el mercado de películas de poliuretano?

El revestimiento en solución está creciendo a un 6,94% anual porque puede entregar calibres inferiores a 25 µm con claridad de grado óptico necesaria para pantallas plegables y envoltorios de protección de pintura de alta gama.

¿Qué tan grande es la participación de Asia-Pacífico en el mercado de películas de poliuretano?

Asia-Pacífico representó el 49,52% del volumen global en 2025 y está en camino de seguir creciendo a una CAGR del 6,93% hasta 2031.

¿Qué estrategias competitivas dominan entre los principales proveedores de películas de poliuretano?

La integración vertical en isocianatos y la diferenciación tecnológica en películas autorreparables y de grado óptico ayudan a los principales actores como Covestro AG y The Lubrizol Corporation a amortiguar las fluctuaciones de materias primas y ganar pedidos de alto margen.

¿Cuál es el valor del mercado de películas de poliuretano?

El tamaño del mercado de películas de poliuretano es de 282,71 kilotones en 2026 y se espera que alcance 392,46 kilotones, registrando una CAGR del 6,78%.

Última actualización de la página el: