Tamaño y Cuota del Mercado de Espuma de Poliuretano

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

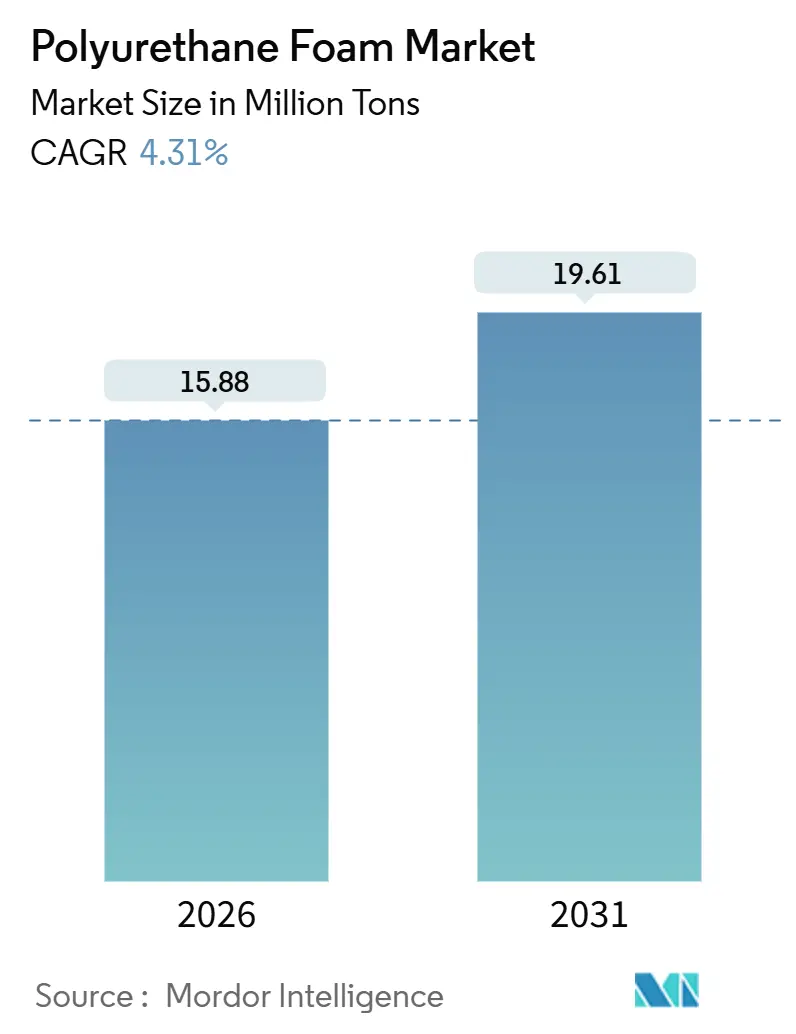

| Volumen del Mercado (2026) | 15.88 Millones de toneladas |

| Volumen del Mercado (2031) | 19.61 Millones de toneladas |

| Tasa de crecimiento (2026 - 2031) | 4.31% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Espuma de Poliuretano por Mordor Intelligence

El tamaño del Mercado de Espuma de Poliuretano se estima en 15,88 millones de toneladas en 2026, y se espera que alcance los 19,61 millones de toneladas para 2031, a una CAGR del 4,31% durante el período de previsión (2026-2031). El crecimiento está migrando desde las adiciones de capacidad en nuevas instalaciones hacia la demanda de retrofitting generada por códigos de eficiencia energética más estrictos, el aumento en la producción de vehículos eléctricos (EV) y la rápida expansión de la logística global de cadena de frío. El impulso en formatos especiales como espumas en aerosol, de piel integral y viscoelásticas se está acelerando a medida que los constructores buscan materiales que ofrezcan altos valores R en espacios reducidos, mientras que los fabricantes de equipos originales (OEM) del sector automotriz especifican carcasas de paquetes de baterías a medida que combinan gestión térmica con reducción de peso. Las iniciativas regulatorias —la Directiva de Eficiencia Energética en los Edificios de Europa, la norma GB 50189-2024 de China y el Código Internacional de Conservación de Energía 2024 de los Estados Unidos— están elevando el consumo de referencia, mientras que la volatilidad de precios en el diisocianato de metileno difenilo (MDI) y el diisocianato de tolueno (TDI) continúa presionando los márgenes de los convertidores. Los proveedores integrados con capacidad de isocianato propia y plataformas de polioles de base biológica en etapas tempranas están ampliando la brecha competitiva a medida que los clientes buscan vías verificadas de descarbonización y disponibilidad segura de materias primas.

Conclusiones Clave del Informe

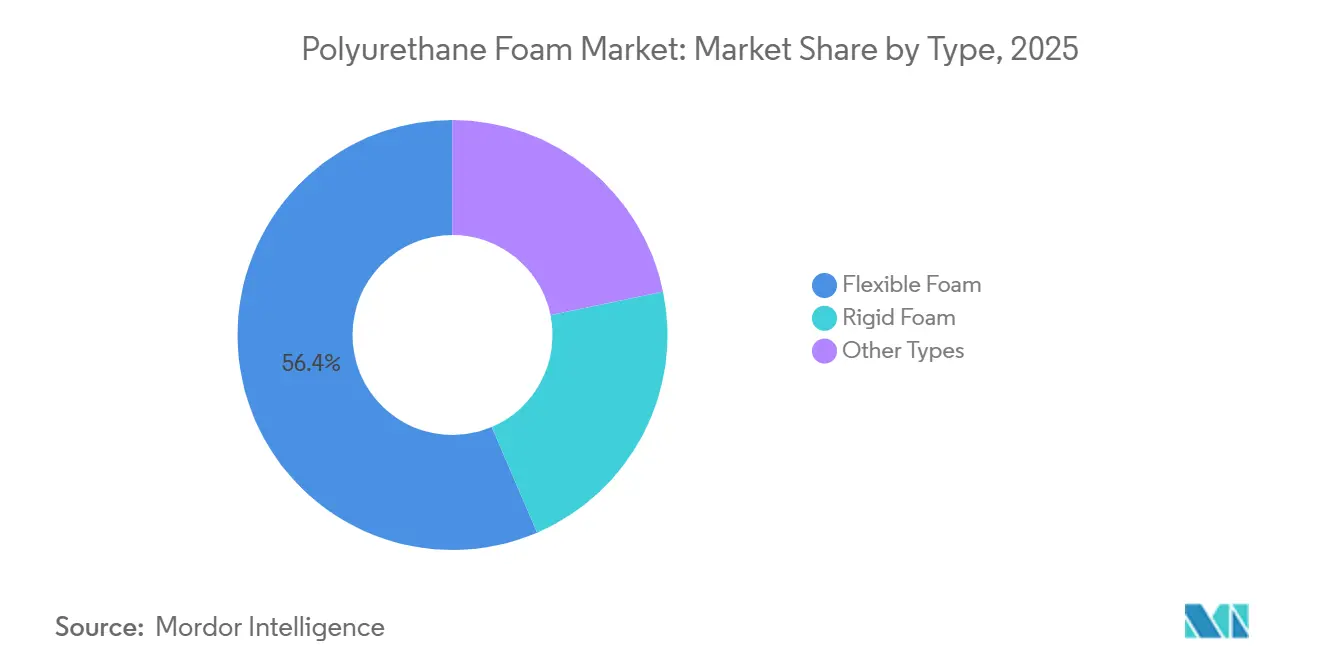

- Por tipo, la espuma flexible lideró con el 56,44% de la cuota del mercado de espuma de poliuretano en 2025, mientras que otros formatos tienen previsto registrar la CAGR más rápida del 6,49% hasta 2031.

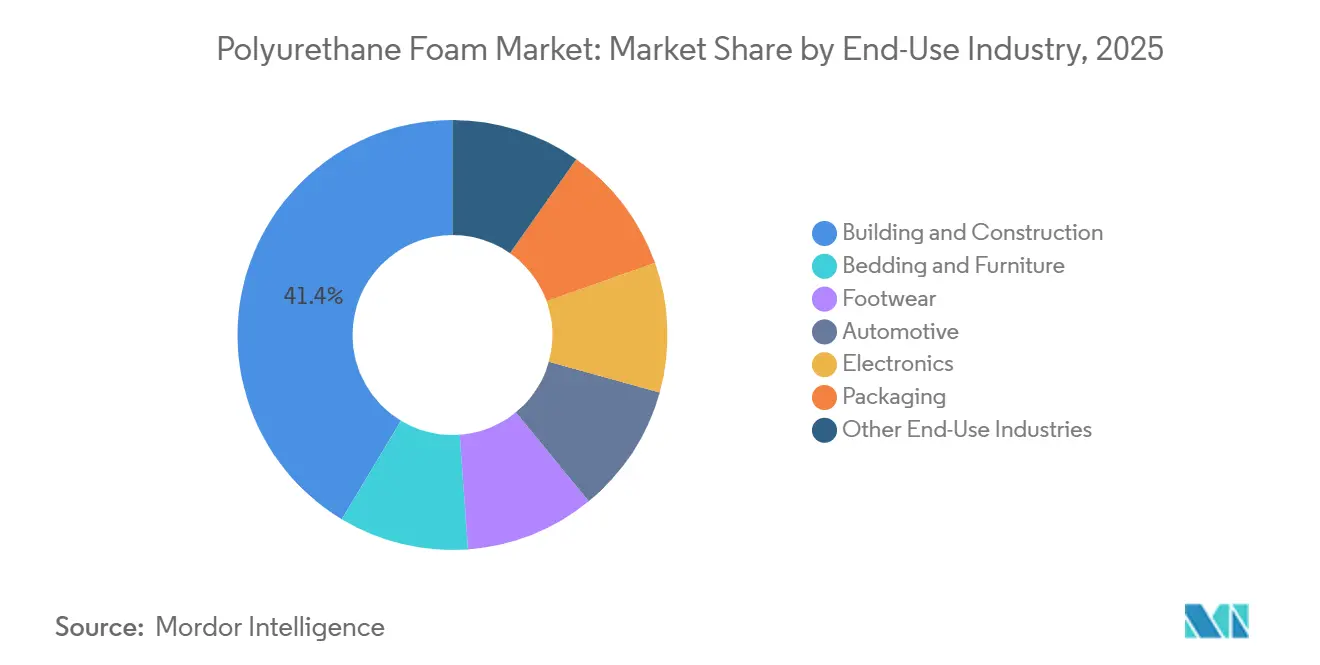

- Por uso final, la construcción y edificación absorbió el 41,39% del volumen en 2025, pero el embalaje está avanzando a una CAGR líder en el mercado del 7,26% hasta 2031.

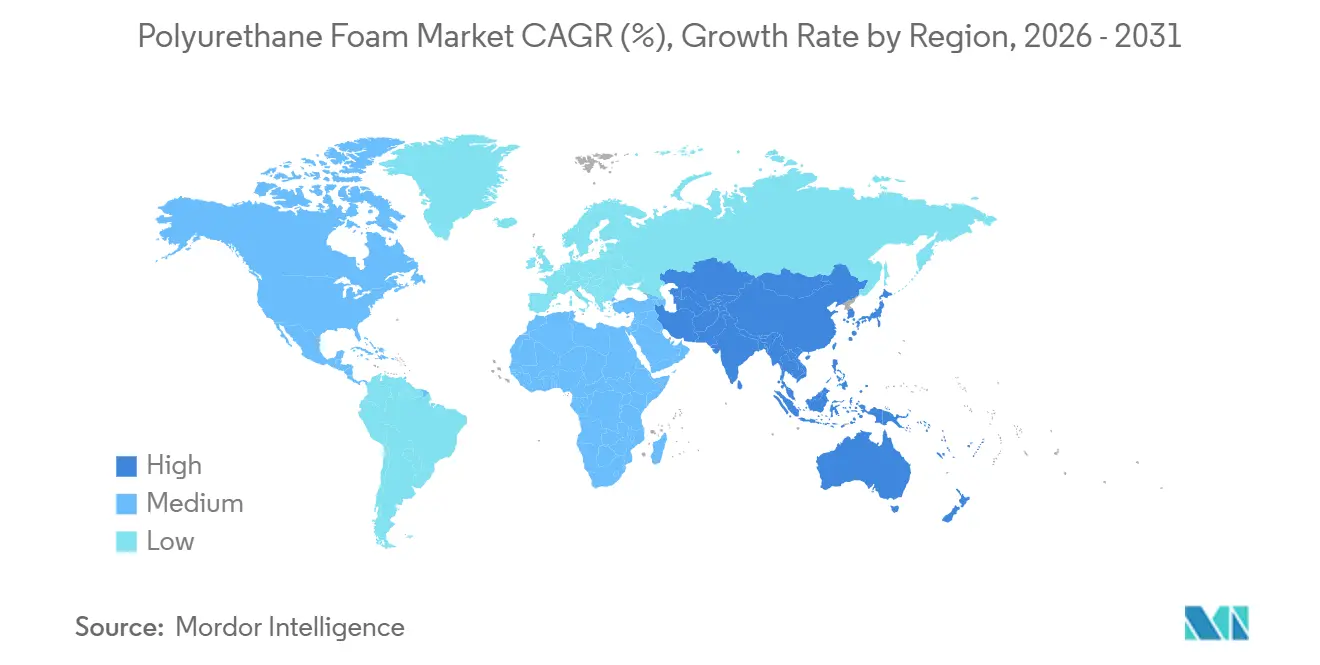

- Por geografía, Asia-Pacífico representó el 49,58% del consumo global en 2025; se proyecta que la región se expanda a una CAGR del 6,36% hasta 2031, la trayectoria regional más sólida.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Espuma de Poliuretano

Análisis de Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Demanda de aislamiento en edificios energéticamente eficientes | +1.2% | Global, con mayor intensidad en Asia-Pacífico y Europa | Mediano plazo (2-4 años) |

| Reducción de peso y aplicaciones de confort en el sector automotriz | +0.9% | Asia-Pacífico como núcleo, más América del Norte | Mediano plazo (2-4 años) |

| Auge en la producción de muebles y colchones | +0.7% | Asia-Pacífico, con efecto derrame en América Latina | Corto plazo (≤ 2 años) |

| Expansión de la capacidad de cadena de frío y refrigeración | +0.8% | Global, con mayor rapidez en Asia-Pacífico y MEA | Largo plazo (≥ 4 años) |

| Espumas para gestión térmica de baterías de vehículos eléctricos | +0.5% | Asia-Pacífico, América del Norte, Europa | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Demanda de Aislamiento en Edificios Energéticamente Eficientes

Los gobiernos están endureciendo los requisitos de rendimiento térmico, añadiendo 1,2 puntos porcentuales a la CAGR de referencia. En 2024, la Unión Europea revisó su Directiva de Eficiencia Energética en los Edificios, obligando a los estados miembros a renovar anualmente los edificios públicos. Esta medida está orientando a los especificadores a favorecer la espuma de poliuretano en aerosol, que ofrece aislamiento y logra el sellado de aire en una sola aplicación. En los Estados Unidos, dieciocho estados adoptaron el Código Internacional de Conservación de Energía 2024, elevando el aislamiento prescriptivo de paredes de R-13 a R-20 en zonas climáticas más frías, un cambio que sitúa el revestimiento continuo de espuma rígida en la vanguardia del cumplimiento normativo. La norma GB 50189-2024 de China ha elevado los límites de energía de calefacción. Esta medida ha impulsado a los promotores en las provincias del norte a cambiar del poliestireno expandido a los paneles de poliuretano de celda cerrada[1]Ministerio de Vivienda y Desarrollo Urbano-Rural de China, "GB 50189-2024," mohurd.gov.cn. Además, la espuma en aerosol está captando una mayor cuota en los proyectos de retrofitting. Su ventaja radica en la capacidad de aplicarla sin retirar el revestimiento exterior, reduciendo el tiempo de instalación. Estas políticas combinadas garantizan una trayectoria de demanda clara en los próximos años, especialmente para los edificios existentes donde los ahorros energéticos ofrecen atractivos períodos de recuperación de la inversión.

Reducción de Peso y Aplicaciones de Confort en el Sector Automotriz

Los reguladores del sector automotriz están exigiendo una mayor economía de combustible y una mayor autonomía de los vehículos eléctricos, contribuyendo 0,9 puntos porcentuales al crecimiento. En respuesta al estándar de Economía de Combustible Promedio Corporativo de los Estados Unidos, que tiene como objetivo un promedio de flota de 58 millas por galón equivalente para 2027, los fabricantes de automóviles están pasando del relleno tradicional al poliuretano flexible de baja densidad. Este cambio reduce el peso del asiento sin comprometer la ergonomía. Un estudio de la Sociedad de Ingenieros de Automoción (SAE) encontró que las formulaciones de espuma optimizadas en paneles de puertas y revestimientos de techo pueden reducir el ruido en la cabina a velocidades de autopista, mejorando el confort de los pasajeros en las cabinas silenciosas de los vehículos eléctricos. En China, donde las ventas de vehículos de nueva energía han crecido significativamente, los proveedores locales están colaborando en espumas rígidas para el relleno de huecos en módulos de baterías. Estas espumas son más eficaces que los aerogeles para inhibir la propagación del escape térmico. Con beneficios tanto en la reducción de masa como en la seguridad, el papel del poliuretano en las listas de materiales de los vehículos se está ampliando, lo que lleva a un mayor contenido por vehículo tanto en los segmentos premium como en los de mercado masivo.

Auge en la Producción de Muebles y Colchones

El aumento de los ingresos disponibles en Asia-Pacífico aporta un incremento de 0,7 puntos porcentuales, más visible en India y el Sudeste Asiático. En 2025, el mercado de muebles organizado de India experimentó un crecimiento significativo. Los colchones de espuma viscoelástica ganaron una cuota notable en el segmento de ropa de cama, a medida que los consumidores cambiaron sus preferencias del coco y el algodón. A finales de 2025, Sheela Foam lanzó una línea de espuma flexible en Uttarakhand. La medida apunta a las ciudades de nivel 2, donde la penetración de marcas está en aumento. Mientras tanto, en China, el cambio hacia las ventas de muebles en línea está agilizando los tiempos de entrega. Los fabricantes están utilizando ahora embalaje de espuma comprimida al vacío, reduciendo el volumen de envío de forma significativa. Esta innovación no solo apoya los modelos de venta directa al consumidor, sino que también reduce el coste total de llegada al destino. Como resultado, hay un mercado más amplio para los productos de espuma premium, especialmente en los segmentos sensibles al precio.

Expansión de la Capacidad de Cadena de Frío y Refrigeración

El auge de la logística controlada por temperatura añade 0,8 puntos porcentuales al crecimiento, impulsado por vacunas, alimentos frescos y comestibles de comercio electrónico. El Fondo de Inversión Pública de Arabia Saudita asignó recursos para un espacio de almacenamiento en frío a gran escala, con el objetivo de completarlo para 2028. El fondo destacó el uso de paneles rígidos de poliuretano con conductividad térmica mejorada para reforzar la resistencia a la humedad. En 2025, India proporcionó subsidios a través de su Pradhan Mantri Kisan Sampada Yojana, con el objetivo de acelerar la construcción de almacenes refrigerados. India mostró preferencia por los paneles sándwich de poliuretano prefabricados, que pueden instalarse significativamente más rápido en comparación con el hormigón vertido in situ de forma tradicional. El sector farmacéutico también está impulsando este impulso; la expansión de Pfizer en 2024 de su red de vacunas de ARNm hizo necesario el aislamiento de congeladores a temperaturas ultrabajas. Este requisito específico se cumplió exclusivamente utilizando poliuretano rígido en combinación con paneles aislados al vacío. Dada la demanda persistente de cadenas de frío robustas, el apetito por los sistemas de espuma de alto rendimiento seguirá siendo fuerte.

Análisis de Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Regulaciones de salud y medioambiente más estrictas sobre isocianatos | -0.6% | Global, con Europa y América del Norte como las más estrictas | Corto plazo (≤ 2 años) |

| Volatilidad en los precios de las materias primas de MDI/TDI | -0.4% | Global, con Europa y América del Norte como las más expuestas | Corto plazo (≤ 2 años) |

| Bioespumas de micelio/algas que reemplazan al poliuretano en el embalaje premium | -0.2% | Segmentos de nicho de América del Norte y Europa | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Regulaciones de Salud y Medioambiente Más Estrictas sobre Isocianatos

La creciente vigilancia regulatoria sobre la exposición a los diisocianatos está recortando 0,6 puntos porcentuales del crecimiento del mercado. En virtud de la Norma de Nuevo Uso Significativo de 2024 de la Agencia de Protección Ambiental de los Estados Unidos, los equipos de espuma en aerosol deben usar respiradores de aire suministrado y utilizar monitoreo en tiempo real. Este mandato incrementa los gastos de cumplimiento anual para cada equipo, lo que dificulta la adopción en retrofittings con presupuesto ajustado. Mientras tanto, la actualización del Reglamento REACH de Europa ha endurecido el límite de exposición ocupacional al TDI. Este cambio obliga a los convertidores a invertir en sistemas de mezcla de circuito cerrado. En 2025, la Proposición 65 de California fue actualizada para incluir el MDI. Esta adición requiere que los minoristas etiqueten los productos con advertencias si contienen más del 0,1% de MDI[2]Oficina de Evaluación de Riesgos para la Salud Ambiental, "Actualización de la Proposición 65," oehha.ca.gov. Como resultado, los fabricantes de muebles se inclinan cada vez más hacia las formulaciones sopladas con agua, aunque a un precio premium. Si bien existe progreso en las químicas de poliuretano sin isocianatos, se prevé que su adopción comercial generalizada tarde al menos cinco años más, principalmente debido a las disparidades existentes en coste y rendimiento.

Volatilidad en los Precios de las Materias Primas de MDI/TDI

Las fuertes oscilaciones en los precios de los diisocianatos han comprimido los márgenes de los convertidores y han limitado los contratos a largo plazo. En Europa, los precios al contado del MDI se dispararon debido a las interrupciones en las instalaciones de Ludwigshafen de BASF y Dormagen de Covestro. Sin embargo, los precios retrocedieron posteriormente, impulsados por un aumento de las exportaciones chinas. Mientras tanto, las cotizaciones de TDI en la Costa del Golfo de los Estados Unidos oscilaron, influenciadas por eventos de fuerza mayor y derechos antidumping. En respuesta a estas fluctuaciones del mercado, los convertidores han ampliado sus reservas de materias primas como estrategia defensiva. Este enfoque inmoviliza el capital circulante y recorta su retorno sobre el capital invertido. Los proveedores integrados, con capacidad propia de MDI/TDI, están ganando cuota de mercado al ofrecer acuerdos de precio fijo y ciclos de pedido acelerados.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: Los Formatos Especiales Superan a la Espuma Flexible de Consumo Masivo

La espuma flexible retuvo el 56,44% de la cuota del mercado de espuma de poliuretano en 2025, anclada por las aplicaciones de muebles, ropa de cama y asientos de automóviles. Sin embargo, los bloques de consumo masivo enfrentan una compresión de márgenes por las importaciones de bajo coste, lo que persuade a los convertidores de América del Norte y Europa a cambiar hacia líneas de alta resiliencia y viscoelásticas que exigen primas de precio del 30%. Otros formatos —espuma en aerosol, de piel integral y espumas viscoelásticas— están proyectados a crecer a una CAGR del 6,49%, casi el doble del mercado en general. La espuma en aerosol se beneficia de su capacidad para sellar cavidades irregulares al aire, impulsando la adopción en retrofitting residencial bajo los programas de reembolso de empresas de servicios públicos en los Estados Unidos. Las espumas de piel integral en volantes y reposabrazos están ganando favor a medida que los interiores de los vehículos eléctricos priorizan la calidad táctil, mientras que las espumas viscoelásticas están migrando desde los colchones premium hasta el calzado deportivo y los cojines médicos.

Los nichos de alto crecimiento están ganando cuota de mercado al ofrecer atributos de rendimiento que los materiales alternativos tienen dificultades para igualar. El segmento de espuma en aerosol de los Estados Unidos se expandió, impulsado por los reembolsos de la Ley de Reducción de la Inflación para mejoras de sellado de aire. Los OEM automotrices aprovecharon la tecnología de piel integral para minimizar la transmisión de vibraciones en las cabinas de los vehículos eléctricos, ahora desprovistas de ruido del motor. Este cambio fue reforzado por un estudio de la Sociedad de Ingenieros de Automoción (SAE) que destacó la reducción de ruido. Las espumas viscoelásticas, previamente limitadas a los productos para dormir, ganaron terreno en el calzado para correr, gracias a la introducción por parte de Nike de una entresuela de doble densidad que se adapta al ciclo de la marcha. Estos éxitos en diversas industrias indican que las espumas de poliuretano especiales están preparadas para asegurar una parte significativa de las futuras inversiones en innovación y márgenes de beneficio.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Industria de Uso Final: El Embalaje se Dispara con la Logística de Cadena de Frío

La construcción y edificación absorbió el 41,39% del volumen en 2025, sustentada por las actualizaciones de aislamiento obligatorias en Asia-Pacífico, Europa y América del Norte. Sin embargo, el embalaje es el uso final de más rápido crecimiento con una CAGR del 7,26%, impulsado por los comestibles del comercio electrónico y los productos farmacéuticos sensibles a la temperatura. Para 2027, Amazon tiene como objetivo enviar la mitad de sus comestibles frescos utilizando bolsas reutilizables revestidas de poliuretano. Esta decisión se toma tras reconocer que la espuma de celda cerrada puede mantener temperaturas entre 2 °C y 8 °C durante hasta 48 horas, eliminando la necesidad de paquetes de gel. Pfizer realizó la transición del poliestireno a los contenedores de poliuretano, logrando una reducción en el peso del embalaje y un aumento en la densidad de los palés. Este cambio subraya el potencial de ahorros significativos en los costes de flete aéreo.

El sector automotriz, impulsado por el auge de los vehículos eléctricos (EV) y un mayor contenido de espuma por vehículo, se posiciona como el segundo segmento de más rápido crecimiento. Los vehículos de nueva energía se benefician del poliuretano utilizado para asientos, amortiguación acústica y aislamiento de baterías, en contraste con los modelos tradicionales de combustión interna. Mientras tanto, los sectores de ropa de cama y muebles en la región Asia-Pacífico están en una trayectoria de crecimiento constante, impulsados por el aumento de los ingresos y la tendencia hacia la premiumización. El calzado, la electrónica y otras aplicaciones de nicho representan colectivamente una parte significativa de la demanda. En particular, el segmento del calzado está siendo testigo de un auge en la innovación, con marcas que persiguen mayores retornos de energía y huellas de carbono reducidas a través de la integración de polioles de atribución biológica.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Análisis Geográfico

Asia-Pacífico dominó el consumo global con una cuota del 49,58% en 2025 y está en camino de crecer un 6,36% anualmente hasta 2031, el ritmo regional más alto. En 2024, China actualizó su norma GB 50189, aumentando los valores R de aislamiento de paredes en zonas de calefacción. Este cambio provocó un cambio del poliestireno expandido al poliuretano rígido tanto en proyectos comerciales como residenciales. El mercado de muebles organizado de India experimentó un crecimiento significativo en 2025. Este repunte coincidió con la expansión de capacidad de Sheela Foam, orientada a satisfacer la creciente demanda de colchones de espuma viscoelástica en ciudades de nivel 2. Japón y Corea del Sur, a pesar de la madurez de sus mercados, están capitalizando las innovaciones en electrónica y baterías para vehículos eléctricos. Un ejemplo notable es la calificación por parte de LG Energy Solution del poliuretano mejorado con cambio de fase para la plataforma E-GMP, lo que subraya los avances tecnológicos de la región. En el Sudeste Asiático, las inversiones en almacenamiento de cadena de frío, especialmente en Vietnam e Indonesia, se ven reforzadas por los incentivos gubernamentales orientados a reducir las pérdidas de alimentos posecha.

América del Norte representó una cuota de mercado significativa en 2025 y registró un crecimiento constante. Los retrofittings con espuma en aerosol y las carcasas de baterías de vehículos eléctricos impulsaron en gran medida el impulso. Un contribuyente significativo a este crecimiento fueron los Reembolsos de Energía para el Hogar de la Ley de Reducción de la Inflación de los Estados Unidos, que estimularon un aumento en las instalaciones de espuma en aerosol en 2025. Los propietarios de viviendas aprovecharon estos reembolsos para mitigar los gastos de instalación. Mientras tanto, el Código Nacional de Construcción 2025 de Canadá está orientando a los constructores hacia el revestimiento de espuma rígida al exigir aislamiento continuo en todas las zonas climáticas. En 2025, México, con una sólida base de producción de vehículos, está siendo testigo de una tendencia en la que los OEM de los Estados Unidos están integrando un mayor contenido de poliuretano. Esta medida se alinea con su estrategia de acercar el ensamblaje de vehículos eléctricos a la región, garantizando el cumplimiento de los requisitos de contenido regional.

Europa está navegando en una trayectoria de crecimiento constante. La región se enfrenta a regulaciones estrictas sobre isocianatos mientras persigue agresivamente los objetivos de retrofitting. La Directiva de Eficiencia Energética en los Edificios exige una tasa de renovación anual para los edificios públicos. Esta directiva favorece la espuma en aerosol de alta eficiencia, incluso con el desafío de los elevados costes de cumplimiento laboral. América del Sur y Oriente Medio y África (MEA), que representan colectivamente una parte notable de la demanda global, están experimentando un crecimiento sólido. En Brasil, los municipios están incentivando los edificios con certificación LEED con descuentos en el impuesto sobre la propiedad, lo que lleva a una mayor adopción del aislamiento de poliuretano. En Arabia Saudita, una inversión sustancial en almacenamiento en frío está impulsando la demanda de paneles rígidos. Simultáneamente, en Sudáfrica, la incorporación de nueva capacidad solar en 2025 está estimulando el uso del transporte aislado con poliuretano para la exportación de productos perecederos.

Panorama Competitivo

El mercado de espuma de poliuretano está moderadamente fragmentado. La plataforma Cardyon de Covestro, comercializada en 2024, incorpora hasta un 20% de CO₂ capturado en los polioles y ha obtenido órdenes de compra de OEM automotrices europeos que buscan reducir las emisiones de Alcance 3 sin comprometer la resistencia a los impactos. BASF le siguió en 2025 con Lupranat Bio, un MDI a base de ácidos grasos de tall oil dirigido a los clientes de muebles y colchones presionados por los compromisos de huella de carbono de los minoristas. Las empresas emergentes están explotando los espacios en blanco en las baterías de vehículos eléctricos y el embalaje de cadena de frío, donde los actores establecidos tienen una experiencia de dominio limitada. A medida que las métricas de sostenibilidad y el control de calidad en tiempo real cobran importancia, los actores con posiciones integradas en materias primas, tecnologías de bajo carbono verificadas y análisis de fabricación avanzados están preparados para consolidar su cuota.

Líderes de la Industria de Espuma de Poliuretano

Covestro AG

BASF SE

Dow

Huntsman International LLC

Wanhua Chemical Group Co., Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes en la Industria

- Agosto de 2024: UFP Technologies ha reforzado su presencia en las aplicaciones de espuma de poliuretano de grado médico a través de la adquisición de AQF Medical, consolidando su experiencia en soluciones de espuma especializadas. Se espera que este movimiento estratégico impulse la innovación y la competencia en el mercado de espuma de poliuretano.

- Julio de 2024: BASF ha lanzado Haptex 4.0, una solución de poliuretano totalmente reciclable para cuero sintético. Esta innovación elimina la necesidad de separación de capas en el proceso de reciclaje, estableciendo un nuevo estándar para los materiales sostenibles en calzado, interiores automotrices y muebles.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de la espuma de poliuretano como todas las espumas de poliuretano flexibles, rígidas y en spray recién fabricadas que salen del productor o transformador y entran en los canales comerciales, expresadas en toneladas métricas. Seguimos los volúmenes que fluyen hacia la construcción, la ropa de cama y el mobiliario, la automoción, el embalaje, la electrónica y otros usos industriales menores, país por país.

Exclusión del ámbito de aplicación: quedan fuera de esta revisión las espumas de desecho reticuladas, los elastómeros de poliurea y los sistemas de relleno de cavidades en planta.

Segmentación

- Por Tipo

- Espuma Flexible

- Espuma Rígida

- Otros Tipos (Espuma en Aerosol, Espuma de Piel Integral, Espuma Viscoelástica)

- Por Industria de Uso Final

- Construcción y Edificación

- Ropa de Cama y Mobiliario

- Calzado

- Automotriz

- Electrónica

- Embalaje

- Otras Industrias de Uso Final (Dispositivos Médicos, Textiles e Indumentaria, Aeroespacial)

- Por Geografía

- Asia-Pacífico

- China

- India

- Japón

- Corea del Sur

- Resto de Asia-Pacífico

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- Resto de Europa

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Oriente Medio y África

- Arabia Saudita

- Sudáfrica

- Resto de Oriente Medio y África

- Asia-Pacífico

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor entrevistaron a formuladores de espuma, fabricantes de paneles, ensambladores de colchones y distribuidores regionales de Asia-Pacífico, Norteamérica, Europa y el Golfo. Las conversaciones aclararon las densidades medias de las láminas, las tasas de desecho, las oscilaciones estacionales y la utilización de la capacidad tras la pandemia, lo que nos permitió validar las hipótesis de escritorio y afinar los balances de consumo aparente.

Investigación documental

Empezamos con datos públicos fundamentales, como los códigos comerciales Comtrade de la ONU, las estadísticas de producción de Eurostat, los datos sobre plásticos del Servicio Geológico de Estados Unidos y las series de gasto en construcción de organismos como FIEC y el Censo de Estados Unidos. Las tendencias de las patentes de Questel, las actualizaciones de los códigos energéticos de los edificios publicadas por la Agencia Internacional de la Energía y las notas sobre la demanda de aislamiento de los paneles de vivienda del Banco Mundial nos ayudaron a calibrar el tirón de los usos finales. Los informes 10-K de las empresas, los informes de los inversores y los comunicados de prensa nos proporcionaron orientación sobre precios, que combinamos con informes de asociaciones comerciales de fuentes como PU Europe y el Center for the Polyurethanes Industry. Cuando fue necesario, nos remitimos a D&B Hoovers y Dow Jones Factiva para obtener desgloses de ingresos estandarizados. Estas fuentes son ilustrativas; se consultaron muchas otras publicaciones para cotejarlas y contextualizarlas.

Dimensionamiento y previsión del mercado

La construcción del consumo aparente de arriba abajo parte de la producción nacional y el comercio neto, seguidos de ajustes por el uso cautivo conocido. Algunas pruebas ascendentes, como el muestreo de tableros ASP × pies de tablero y el recuento de unidades de cojines de asiento, actúan como filtros de razonabilidad. Los principales impulsores del modelo son la construcción de nuevas viviendas, la producción de frigoríficos, la fabricación de vehículos ligeros, el crecimiento de las parcelas de comercio electrónico, los diferenciales de precios de MDI/TDI y la normativa sobre el valor R del aislamiento. Las previsiones para 2025-2030 se basan en una regresión multivariante de estos indicadores; el análisis de escenarios muestra casos altos y bajos en los que son plausibles perturbaciones de las políticas o las materias primas.

Ciclo de validación y actualización de datos

Comparamos las variaciones con las trayectorias históricas, marcamos los valores atípicos y redirigimos las consultas a expertos antes de aprobarlas. Los informes se actualizan cada año, con actualizaciones intermedias en caso de interrupciones en la producción, cambios de política o variaciones bruscas de las materias primas.

Por qué se mantiene firme la línea de base de espuma de poliuretano de Mordor

Las estimaciones publicadas suelen diferir porque las empresas mezclan valor y volumen, incorporan productos CASE posteriores o aplican distintas cadencias de actualización.

Entre los principales factores que determinan la diferencia se encuentran el hecho de que Mordor se centra primero en el volumen, excluye los materiales compuestos y los adhesivos, y nuestro ritmo de actualización anual, mientras que otros publican instantáneas de ingresos basadas en grupos de productos químicos más amplios o en tablas de precios más antiguas. Las conversiones de divisas y las divergentes hipótesis de inflación del ASP amplían aún más la diferencia.

Comparación

| Tamaño del mercado | Fuente anónima | Principal impulsor de la brecha |

|---|---|---|

| 15,23 millones de toneladas (2025) | Inteligencia de Mordor | - |

| 55.700 millones de dólares (2024) | Consultoría global A | Combina espumas con revestimientos y cuenta los márgenes de los distribuidores |

| 46 940 millones de dólares (2024) | Diario profesional B | Excluye la espuma pulverizada y utiliza los precios anteriores a 2023 para los grados rígidos. |

La comparación demuestra que cuando el alcance, la métrica y el año de precio están alineados, el volumen de referencia disciplinado y actualizado anualmente de Mordor ofrece a los responsables de la toma de decisiones un punto de partida trazable y repetible en el que pueden confiar.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de espuma de poliuretano en 2026?

El tamaño del mercado de espuma de poliuretano es de 15,88 millones de toneladas en 2026, con una previsión de alcanzar los 19,61 millones de toneladas para 2031, registrando una CAGR del 4,31%.

¿Qué región está creciendo más rápido en la demanda de espuma de poliuretano?

Asia-Pacífico es la región de más rápido crecimiento, con una CAGR esperada del 6,36% hasta 2031, respaldada por códigos de energía en edificios más estrictos y una red de cadena de frío en expansión.

¿Qué uso final se espera que añada el mayor volumen nuevo?

El embalaje, especialmente para la cadena de frío y los comestibles del comercio electrónico, está proyectado a crecer a una CAGR del 7,26%, la más alta entre todos los usos finales.

¿Cuál es el principal obstáculo regulatorio que enfrentan los productores de espuma de poliuretano?

El endurecimiento de los límites de exposición a los isocianatos en Europa y América del Norte están aumentando los costes de cumplimiento y ralentizando la adopción de la espuma en aerosol.

¿Cómo están mejorando las principales empresas sus credenciales de sostenibilidad?

Los proveedores integrados como Covestro y BASF han comercializado polioles de base biológica y calidades de MDI que incorporan CO₂ capturado o derivados de tall oil, reduciendo las huellas de carbono de los productos sin sacrificar el rendimiento.

Última actualización de la página el: