Tamaño y Participación del Mercado de Poliuretano

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 92.17 Mil millones de dólares |

| Tamaño del Mercado (2031) | 120.12 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.44% CAGR |

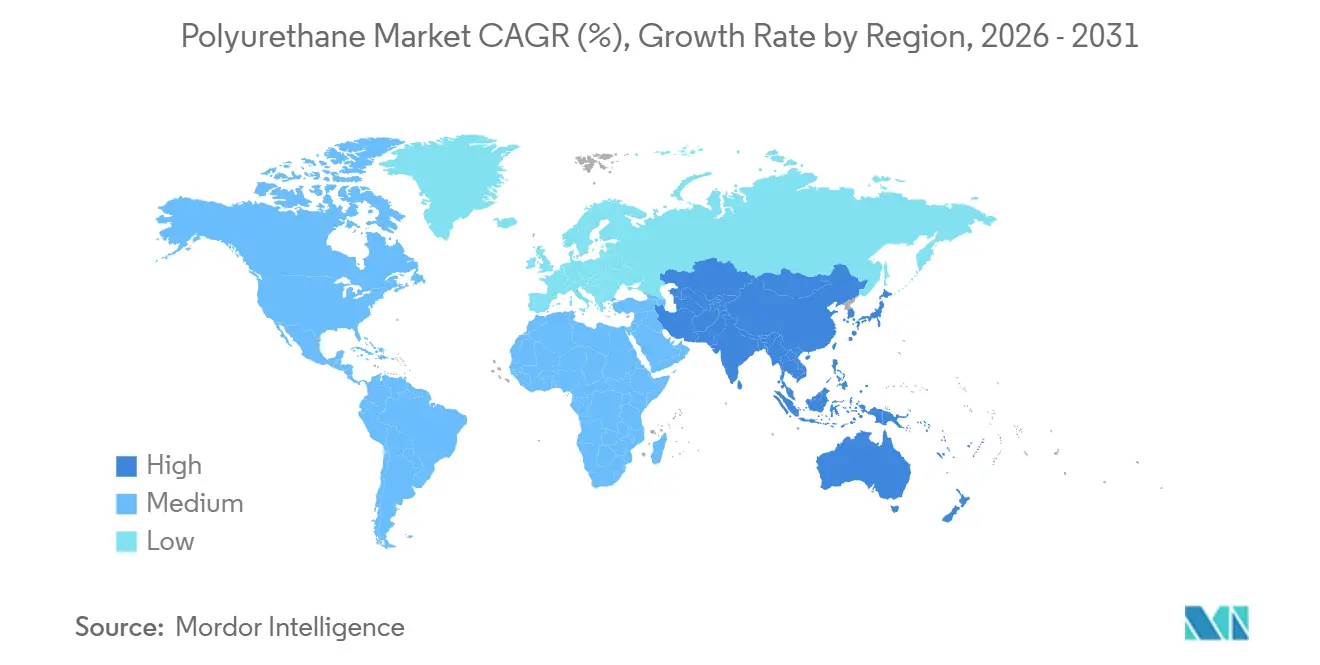

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | Asia-Pacífico |

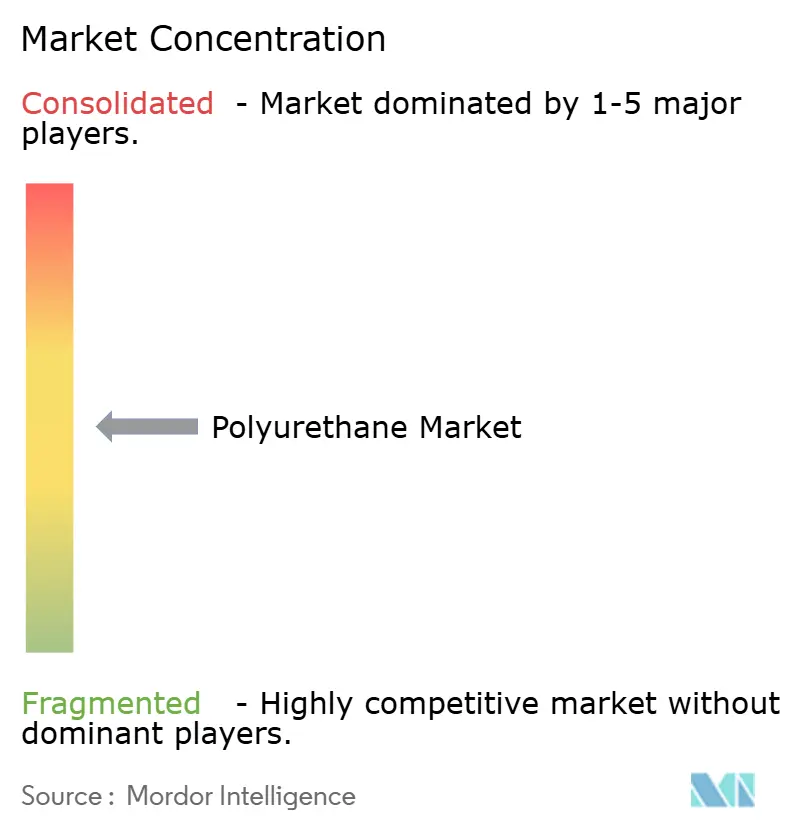

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Poliuretano por Mordor Intelligence

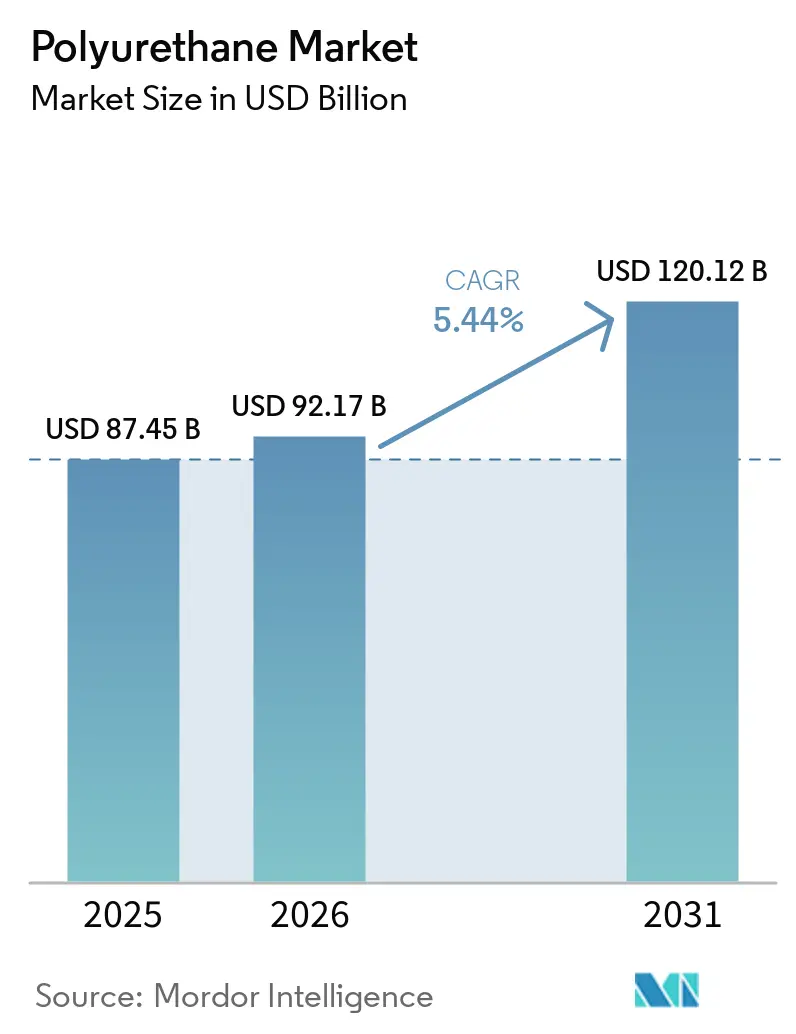

Se proyecta que el tamaño del Mercado de Poliuretano sea de USD 87,45 mil millones en 2025, USD 92,17 mil millones en 2026, y alcance USD 120,12 mil millones para 2031, creciendo a una CAGR del 5,44% de 2026 a 2031. Los cambios regulatorios en el aislamiento de edificios, el aligeramiento de peso en la industria automotriz y la energía eólica marina impulsan el mercado de poliuretano hacia espumas rígidas y flexibles de mayor rendimiento, incluso cuando los costos volátiles de los isocianatos presionan los márgenes. Los polioles de base biológica avanzan rápidamente, y las adiciones de capacidad en Asia-Pacífico están recalibrando los flujos comerciales globales. Al mismo tiempo, el exceso de oferta en el diisocianato de tolueno (TDI) está intensificando la competencia de precios, lo que lleva a los productores occidentales a reevaluar sus activos europeos. Los convertidores intermedios continúan fragmentándose, lo que complica el poder de fijación de precios, pero crea espacio para grados especiales y soluciones orientadas al servicio en aplicaciones de construcción y mobiliario.

Conclusiones Clave del Informe

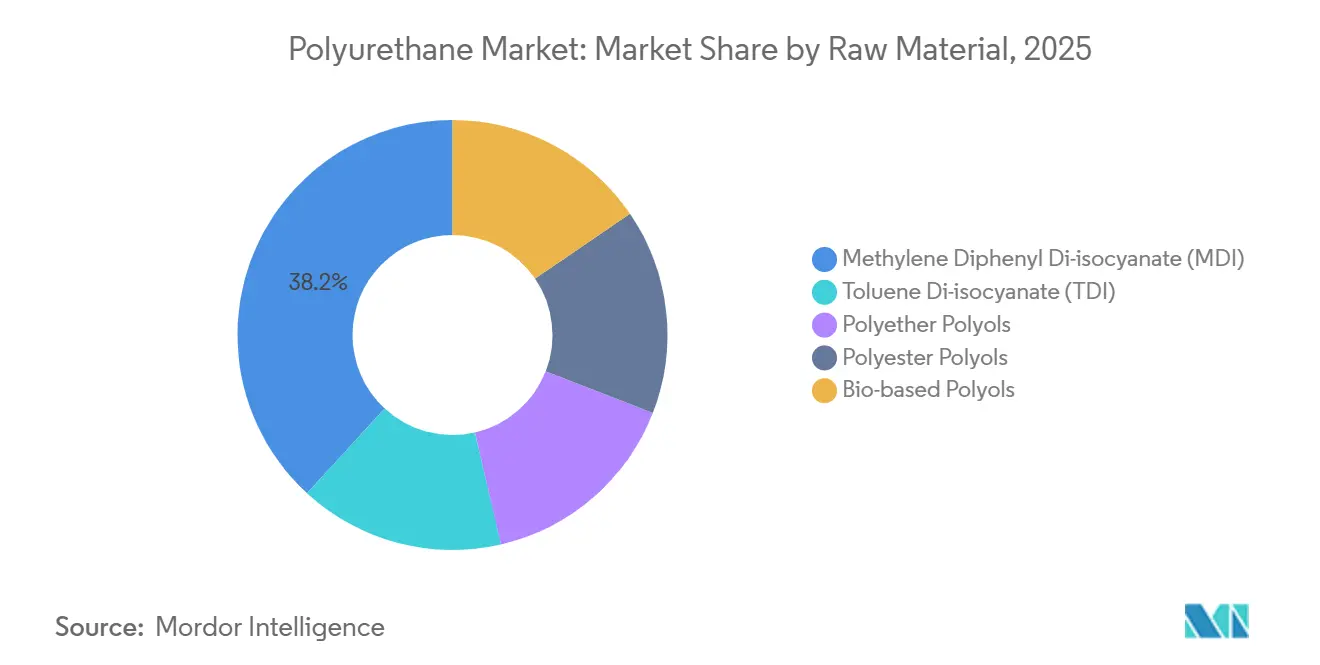

- Por materia prima, el diisocianato de difenilmetano representó el 38,17% de la participación del mercado de poliuretano en 2025, mientras que los polioles de base biológica avanzan a una CAGR del 12,60% hasta 2031.

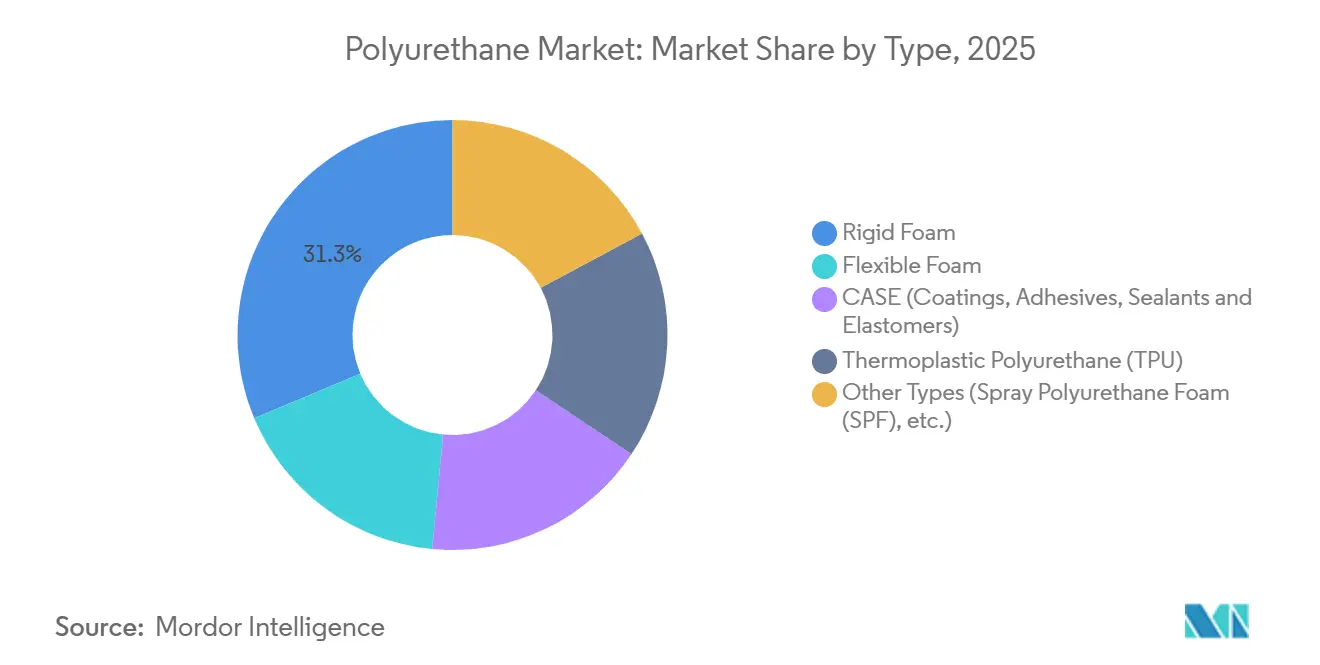

- Por tipo, la espuma rígida representó el 31,33% de la participación del mercado de poliuretano en 2025, mientras que se prevé que la espuma flexible se expanda a una CAGR del 7,80% hasta 2031.

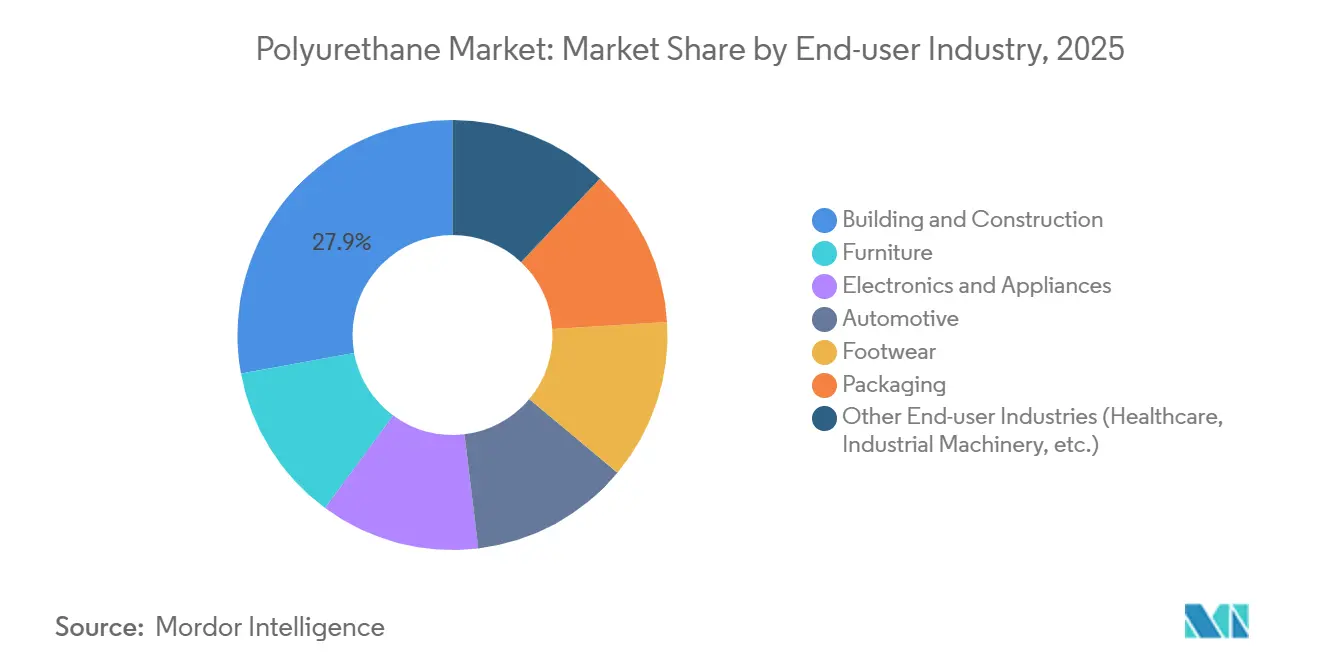

- Por industria de usuario final, la construcción y edificación representó el 27,87% del tamaño del mercado de poliuretano en 2025 y avanza a una CAGR del 8,90% hasta 2031.

- Por geografía, Asia-Pacífico lideró con una participación de ingresos del 47,05% en 2025; se proyecta que la región crezca a una CAGR del 6,80% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Poliuretano

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente demanda por el aligeramiento de peso en la industria automotriz | +1.2% | América del Norte, Europa, China | Mediano plazo (2-4 años) |

| Auge de la demanda de aislamiento en construcción y edificación | +1.5% | UE, Oriente Medio, programas globales de renovación | Largo plazo (≥ 4 años) |

| Aumento de las espumas de alta resiliencia para mobiliario y ropa de cama | +0.8% | América del Norte, Asia-Pacífico | Mediano plazo (2-4 años) |

| Adopción de PU en palas de turbinas eólicas marinas y cubiertas de góndola | +0.4% | Asia-Pacífico, Europa | Largo plazo (≥ 4 años) |

| Personalización masiva de calzado mediante fabricación aditiva con PU | +0.3% | América del Norte, Europa | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Creciente Demanda por el Aligeramiento de Peso en la Industria Automotriz

Los fabricantes de automóviles están reemplazando el acero y el aluminio con compuestos de poliuretano de la industria del poliuretano para cumplir con el objetivo de la Unión Europea de 93,6 g/km de CO₂ promedio de flota para 2025 y el estándar de economía de combustible corporativo promedio de los Estados Unidos de 49 mpg para 2026. El moldeo por transferencia de pulverización de BASF redujo la masa del travesaño frontal del Ford F-150 Lightning en un 30% sin sacrificar la seguridad en caso de colisión. El Jeep Grand Cherokee 4xe utiliza un portón trasero de compuesto de poliuretano que es un 18% más ligero que el acero estampado, y Toyota reduce 2,4 kg por Tundra híbrida utilizando marcos de asiento de poliuretano. Cada kilogramo ahorrado extiende el alcance del vehículo eléctrico de batería en 1–2 km, un beneficio que se amplifica a medida que los paquetes de baterías crecen.

Auge de la Demanda de Aislamiento en Construcción y Edificación

La Directiva 2024/1275 obliga a los miembros de la UE a informar el potencial de calentamiento global del ciclo de vida para el aislamiento y exige edificios de cero emisiones operacionales para 2030. La espuma de poliuretano rígido, con una conductividad térmica de 0,022 W/m·K, permite reformas de paredes delgadas donde las primas de espacio en planta son elevadas. La reducción gradual de hidrofluorocarburos de la Agencia de Protección Ambiental de los Estados Unidos limita los agentes de expansión a un PCG de 150 a partir de 2025, empujando a los formuladores hacia hidrofluoroolefinas más costosas [1]Agencia de Protección Ambiental de los Estados Unidos, "Reducción Gradual de Hidrofluorocarburos," epa.gov . Las adjudicaciones de contratos de Arabia Saudita por USD 144,3 mil millones en 2024 especifican paneles de poliuretano rígido para el rendimiento de casas pasivas en el desierto. En conjunto, estas políticas impulsan la demanda más rápido que la espuma flexible, lo que explica el aumento de 1,5 puntos porcentuales en la CAGR del mercado de poliuretano a pesar del aumento de los costos de producción.

Aumento de las Espumas de Alta Resiliencia para Mobiliario y Ropa de Cama

Los consumidores prefieren colchones que mantengan su volumen durante una década y asientos que resistan el hundimiento. Tempur Sealy amplió su margen bruto en 120 puntos básicos en 2025 al cambiar a espumas viscoelásticas de mayor densidad. Las camas híbridas de Purple Innovation combinan capas de soporte de poliuretano con una rejilla de gel flexible, aprovechando los canales de comercio electrónico que ahora superan el 35% de las ventas de colchones en los Estados Unidos. Los proveedores de asientos para automóviles Adient y Lear especifican espuma de alta resiliencia de 50-60 kg/m³ para gestionar las concentraciones de peso del paquete de baterías. Estas tendencias contribuyen 0,8 puntos porcentuales al crecimiento del mercado de poliuretano y atraen inversiones de capacidad hacia Asia-Pacífico, donde los costos laborales siguen siendo más bajos.

Adopción de PU en Palas de Turbinas Eólicas Marinas y Cubiertas de Góndola

Covestro, Goldwind y LZ Blades alcanzaron el hito de mil palas en 2024 con una pala de poliuretano de 64,2 m aprobada por DNV GL. La transición vítrea del poliuretano a −40 °C mantiene el módulo en emplazamientos árticos y del Mar del Norte, mientras que el alargamiento a la rotura superior al 200% absorbe las cargas de ráfagas. Los recubrimientos de borde de ataque de poliuretano resistentes a la erosión duplican los intervalos de inspección y ahorran hasta USD 25.000 por turbina anualmente. Asia-Pacífico instaló 7,4 GW de energía eólica marina en 2024, concentrando la demanda y añadiendo 0,4 puntos porcentuales a la CAGR del mercado de poliuretano.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Precios volátiles de las materias primas de isocianatos | -0.9% | Asia-Pacífico, Europa | Corto plazo (≤ 2 años) |

| Endurecimiento de las regulaciones globales sobre exposición a PFAS y diisocianatos | -0.7% | UE, América del Norte | Mediano plazo (2-4 años) |

| Competencia de polímeros termoplásticos de base biológica | -0.5% | Global | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Precios Volátiles de las Materias Primas de Isocianatos

Los precios del MDI y el TDI cayeron un 18-22% interanual en abril de 2025 debido a que el exceso de capacidad chino se encontró con una demanda moderada en los sectores intermedios. ResourceWise confirmó una debilidad sostenida en noviembre de 2025, lo que obligó a los productores integrados a reducir las tasas. Los convertidores más pequeños, expuestos a los mercados spot, enfrentan fluctuaciones de materias primas que pueden equivaler al 60% del costo de los bienes. La destrucción de la demanda se produce cuando los picos llevan a los constructores a retrasar proyectos o cambiar a lana mineral, restando 0,9 puntos porcentuales a la CAGR del mercado de poliuretano.

Endurecimiento de las Regulaciones Globales sobre Exposición a PFAS y Diisocianatos

El REACH de la UE limita la exposición a los diisocianatos a 6 µg NCO/m³, lo que requiere dispensación en circuito cerrado que cuesta entre USD 200.000 y 500.000 por línea. La Administración de Seguridad y Salud Ocupacional ha propuesto un límite máximo de 1 ppb en los Estados Unidos, lo que implica USD 1,2 millones por instalación de tamaño mediano para controles. Las advertencias de la Proposición 65 de California reducen la demanda de reformas con espuma pulverizada, y una prohibición pendiente de PFAS en la UE amenaza los catalizadores fluorados y los agentes de expansión. Estas medidas recortan 0,7 puntos porcentuales del crecimiento del mercado de poliuretano a medida que los especificadores se orientan hacia la lana mineral o los paneles de aislamiento al vacío.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Materia Prima: El MDI Ancla el Volumen mientras los Bio-Polioles se Aceleran

El diisocianato de difenilmetano aseguró el 38,17% de la participación del mercado de poliuretano en 2025, subrayando su posición en el aislamiento rígido y el poliuretano termoplástico. El TDI sigue siendo esencial para la espuma flexible de mobiliario, aunque el exceso de oferta ha suprimido los precios desde mediados de 2024. Los polioles de poliéter y poliéster llenan las formulaciones convencionales, mientras que los polioles de base biológica avanzan a una CAGR del 12,60% impulsados por los aceites de soja de Cargill y la tecnología cardyon de CO₂ de Covestro. La combinación resultante apunta a un futuro en el que las materias primas convencionales protegen el volumen a través de economías de escala, y los polioles renovables capturan nichos que exigen huellas de carbono bajas verificadas.

La penetración de los bio-polioles se alinea con la presentación de informes del Alcance 3 de la UE y los compromisos de las marcas estadounidenses, elevando los márgenes a pesar de una prima de costo del 20-30%. Los grados comerciales inaugurales cardyon® de Covestro incorporan un 20% de CO₂ capturado, lo que ilustra cómo la innovación en procesos puede compensar los intermedios de base fósil y diferenciar las ofertas. Los polioles de poliéster ganan participación en la infusión de resina para turbinas eólicas y las películas adhesivas para automóviles, donde la química aromática mejora la estabilidad ultravioleta. Mientras tanto, la dinámica de precios del TDI obliga a los productores occidentales a racionalizar activos, como lo evidencia la revisión estratégica europea de Dow. El mercado de poliuretano absorbe estos cambios equilibrando los isocianatos asiáticos de bajo costo con sistemas especiales de alto margen en América del Norte y Europa.

Por Tipo: La Espuma Flexible Supera a la Rígida Impulsada por el Comercio Electrónico

La espuma rígida representó el 31,33% del tamaño del mercado de poliuretano en 2025, pero se espera que la espuma flexible crezca más rápido a una CAGR del 7,80% a medida que el comercio minorista en línea impulsa la demanda de amortiguación protectora por debajo de 30 kg/m³. Las formulaciones CASE proporcionan recubrimientos resistentes a la abrasión y elastómeros para pisos industriales y bajos de carrocería automotriz, asegurando márgenes premium. El poliuretano termoplástico se expande hacia fundas de teléfonos inteligentes y cubiertas de baterías para vehículos eléctricos, ofreciendo reprocesabilidad por fusión. La espuma de poliuretano en aerosol aborda el aislamiento de retrofitting, aunque límites de exposición más estrictos en los Estados Unidos pueden moderar la adopción inmediata. En general, el mercado de poliuretano continúa diversificándose en tecnologías de espuma, elastómero y dispersión.

El ascenso de la espuma flexible está vinculado a mejoras de muebles y colchones de alta resiliencia que obtienen una prima de precio del 30–40% sobre los grados de productos básicos, apoyando el crecimiento del valor en toda la industria del poliuretano. El crecimiento de la espuma rígida se inclina hacia Oriente Medio y Europa, donde los megaproyectos y los mandatos de renovación anulan la debilidad en los inicios de construcción de viviendas en América del Norte. El poliuretano termoplástico se beneficia de ciclos de moldeo por inyección más cortos de menos de 30 segundos, reduciendo el desperdicio por debajo del 3% y permitiendo suelas intermedias de calzado personalizadas en masa. Las aplicaciones CASE, como los selladores de poliurea, siguen siendo resistentes porque las especificaciones de rendimiento resisten la sustitución.

Por Industria de Usuario Final: La Construcción Lidera, el Sector Automotriz Gana Terreno

La construcción y edificación representó el 27,87% del tamaño del mercado de poliuretano en 2025 y avanza a una CAGR del 8,90% gracias a los códigos de edificios de cero emisiones y los megaproyectos de Oriente Medio. El sector automotriz representa un volumen significativo a través de compuestos ligeros que reducen la intensidad de carbono por vehículo. El mobiliario y la ropa de cama aprovechan la espuma de alta resiliencia para ofrecer ciclos de garantía más largos y durabilidad en el envío por comercio electrónico. Los electrodomésticos demandan aislamiento rígido soplado con ciclopentano para cumplir con las etiquetas de energía más estrictas. El calzado, aunque más pequeño, muestra el papel de la fabricación aditiva en productos deportivos premium.

La adopción en la construcción depende de paneles de espuma rígida con valores R de 6-7 por pulgada, esenciales para reformas en espacios reducidos en Europa y climas de alta carga de refrigeración en el Golfo. Las plataformas automotrices utilizan compuestos de poliuretano para compensar la masa de las baterías; cada kilogramo ahorrado se traduce en 20 Wh de autonomía. Los fabricantes de electrónica invierten entre USD 50 y 100 millones por planta para adaptar las líneas de agentes de expansión que cumplan con los límites de PCG de 150, profundizando la ventaja de la espuma rígida frente al poliestireno. La capacidad de mobiliario se desplaza hacia Asia-Pacífico, donde las eficiencias laborales reducen los costos de corte de contornos hasta en un 50%. El embalaje sigue siendo la variable impredecible, ya que el poliuretano debe justificar su prima de precio a través de métricas demostrables de reducción de daños.

Análisis Geográfico

Asia-Pacífico capturó el 47,05% de los ingresos del mercado de poliuretano en 2025 y está preparada para una CAGR del 6,80% hasta 2031, ya que Wanhua amplía la capacidad de MDI en otras 400.000 tpa en Ningbo y tiene en vista una adición similar en Fujian para 2027. El dominio de China se basa en rutas integradas de carbón a anilina, mientras que la producción de 25,9 millones de vehículos de India en el ejercicio fiscal 2024 impulsa la demanda dual de espuma para asientos y aislamiento de edificios. Los auges de construcción de la ASEAN en Indonesia y Vietnam aumentan la demanda regional de importaciones de espuma flexible. Japón y Corea del Sur, aunque maduros, son pioneros en poliolos de base biológica para cumplir con los compromisos corporativos de cero emisiones netas.

En América del Norte, los inicios de construcción de viviendas siguen siendo un 20% por debajo de los máximos de 2020, amortiguando el impulso de la espuma rígida en la industria del poliuretano. El límite de GWP 150 de la Agencia de Protección Ambiental agrega entre 0,15 y 0,25 USD por pie de tabla a los costos, presionando a los aplicadores más pequeños de espuma en aerosol. Los códigos de zona climática de Canadá requieren paredes R-30–40, orientando a los constructores hacia espumas de alto rendimiento. México se beneficia del acercamiento de fabricación de electrodomésticos y electrónica, estimulando la demanda de sistemas de poliuretano tanto flexibles como rígidos.

Europa se encuentra en una encrucijada para la industria del poliuretano, donde la Directiva 2024/1275 sustenta una ola de renovación, pero los elevados costos de energía y cumplimiento erosionan la competitividad de los productores. Los permisos residenciales cayeron un 8% en 2024, aunque los incentivos de retrofitting nórdicos cubren el 40% de los costos de aislamiento, impulsando la demanda de espuma en aerosol. Los límites de exposición de REACH obligan a inversiones que favorecen a las multinacionales integradas, mientras que la revisión de activos de Dow sugiere una posible consolidación.

América del Sur y Oriente Medio y África dependen de los megaproyectos para la industria del poliuretano. Los 144.300 millones de USD en adjudicaciones de Arabia Saudita en 2024 incluyen paneles rígidos con especificaciones de casa pasiva para NEOM. El portafolio de contratos de 81.300 millones de USD de los Emiratos Árabes Unidos impulsa la impermeabilización con espuma en aerosol en túneles. Brasil y Argentina recuperan la demanda de espuma flexible a medida que el crédito al consumidor se flexibiliza. Nigeria despliega espuma rígida en almacenes de cadena de frío farmacéutica, señalando nodos de crecimiento embrionarios pero estratégicos.

Panorama Competitivo

El mercado de poliuretano está moderadamente concentrado: BASF, Covestro, Wanhua, Dow y Huntsman controlan aproximadamente el 52% de la capacidad global de poliuretano, pero miles de convertidores mantienen las estructuras intermedias fragmentadas. Los actores integrados aprovechan los vínculos hacia atrás en anilina y óxido de propileno para disfrutar de ventajas de costos del 15–20% sobre los compradores en el mercado spot. La ruta de carbón a MDI de Wanhua ofrece costos en efectivo cercanos a 1.200 USD por tonelada frente a 1.500–1.700 USD en Europa Occidental, lo que permite una fijación de precios agresiva en los mercados de exportación.

El volumen del segmento de Materiales de BASF aumentó un 0,7% en 2024 a pesar de una caída del 4,5% en las ventas, lo que pone de relieve la presión sobre los precios más que la pérdida de demanda dentro de la industria del poliuretano[2]BASF, "Comunicado de Resultados del Cuarto Trimestre de 2024," basf.com . Los volúmenes de Covestro cayeron un 0,4% en el primer trimestre de 2025, ya que el exceso de oferta de TDI llevó los precios spot chinos de vuelta a los niveles de 2015. La revisión europea de Dow subraya cómo las disparidades en los costos de energía y las normas de exposición más estrictas obligan a la racionalización occidental. Un enfoque en especialidades en poliolos de base biológica, poliuretano termoplástico y dispersiones en base acuosa ofrece alivio en los márgenes.

Los disruptores emergentes en la industria del poliuretano apuntan a la fabricación aditiva y las químicas de base biológica. El millón y más de suelas intermedias 4D de Carbon muestran cómo la Síntesis de Luz Digital evita los cuellos de botella en el utillaje, mientras que el adhesivo de poliuretano renovable al 60% de Henkel amplía las opciones para los paquetes de baterías de vehículos eléctricos. Los formuladores chinos invierten en sistemas de menor costo para el embalaje de comercio electrónico, mientras que los actores europeos desarrollan catalizadores libres de PFAS. En general, los movimientos estratégicos giran en torno a la integración, la química de especialidades y la optimización de la huella regional.

Líderes de la Industria del Poliuretano

-

Covestro AG

-

Huntsman International LLC

-

Wanhua

-

Dow

-

BASF

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Diciembre de 2025: BASF amplió su cartera de espuma de poliuretano pulverizada con WALLTITE RSB, una espuma de poliuretano pulverizada de celda cerrada avanzada. WALLTITE RSB integró materias primas recicladas y renovables, lo que resultó en una huella de carbono del producto reducida en comparación con las formulaciones tradicionales.

- Abril de 2025: Rymbal introdujo FluidX, un poliuretano 100% reciclable mediante procesos físicos y químicos. Presentaba un sistema completamente soplado con agua, proporcionando los beneficios de una baja huella de carbono y un impacto ambiental reducido.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio dimensiona el mercado global de poliuretano en términos de ingresos y volumen a partir de espumas flexibles de producción reciente, espumas rígidas, productos CASE (recubrimientos, adhesivos, selladores, elastómeros), poliuretano termoplástico y grados especiales menores creados mediante la reacción de polioles con di-isocianatos y vendidos hasta el primer transformador.

Exclusión del alcance: los residuos reciclados o re-aglomerados y los artículos terminados de uso final, como colchones, calzado o asientos moldeados para automóviles, no están incluidos.

Descripción general de la segmentación

-

Por Materia Prima

- Diisocianato de Difenilmetano (MDI)

- Diisocianato de Tolueno (TDI)

- Polioles de Poliéter

- Polioles de Poliéster

- Polioles de Base Biológica

-

Por Tipo

- Espuma Rígida

- Espuma Flexible

- CASE (Recubrimientos, Adhesivos, Selladores y Elastómeros)

- Poliuretano Termoplástico (TPU)

- Otros Tipos (Espuma de Poliuretano Pulverizada (SPF), etc.)

-

Por Industria de Usuario Final

- Construcción y Edificación

- Mobiliario

- Electrónica y Electrodomésticos

- Automotriz

- Calzado

- Embalaje

- Otras Industrias de Usuario Final (Atención Médica, Maquinaria Industrial, etc.)

-

Por Geografía

-

Asia-Pacífico

- China

- India

- Japón

- Corea del Sur

- Países de la ASEAN

- Resto de Asia-Pacífico

-

América del Norte

- Estados Unidos

- Canadá

- México

-

Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Países Nórdicos

- Resto de Europa

-

América del Sur

- Brasil

- Argentina

- Resto de América del Sur

-

Oriente Medio y África

- Arabia Saudita

- Sudáfrica

- Emiratos Árabes Unidos

- Sudáfrica

- Nigeria

- Resto de Oriente Medio y África

-

Asia-Pacífico

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor complementan el trabajo de escritorio con entrevistas y encuestas breves a formuladores de resinas, fabricantes de espumas y responsables de adquisiciones en Asia-Pacífico, América del Norte, Europa y Oriente Medio. Estas interacciones validan los diferenciales de precios regionales, las tendencias de sustitución y los libros de pedidos a corto plazo que las estadísticas por sí solas no pueden revelar.

Investigación de escritorio

Comenzamos con conjuntos de datos abiertos de nivel 1, que incluyen códigos comerciales de UN Comtrade para MDI, TDI y polioles, tablas de producción PRODCOM de Eurostat, curvas de materias primas de la US EIA, índices de construcción de la OCDE y del China NBS, y recuentos de ensamblaje de vehículos de la OICA. Los informes anuales, los formularios 10-K y las presentaciones para inversores de los principales productores, junto con las noticias capturadas a través de Dow Jones Factiva, aclaran los cambios de capacidad. Las búsquedas de patentes a través de Questel y los paneles de PlasticsEurope y el American Chemistry Council anclan la adopción tecnológica y los grupos de demanda. Estos ejemplos ilustran, pero no agotan, las fuentes secundarias consultadas.

Dimensionamiento del mercado y pronóstico

Reconstruimos la demanda mediante un modelo descendente que concilia la producción regional de resinas y el comercio neto, y luego los equilibra con ratios de intensidad de uso final refinados a través de consultas primarias. Verificaciones ascendentes específicas, como el precio de venta promedio multiplicado por los volúmenes de espuma muestreados, calibran los totales. Las variables clave que alimentan nuestra regresión multivariante incluyen las tasas de operación de MDI/TDI, los inicios de construcción de viviendas, el ensamblaje de vehículos ligeros, las exportaciones de muebles y los mandatos de espesor de aislamiento. El análisis de escenarios enmarca las trayectorias al alza y a la baja, mientras que las brechas de datos se cubren con análogos geográficos ponderados.

Ciclo de validación de datos y actualización

Los resultados pasan por filtros de varianza, verificaciones cruzadas entre pares y una revisión interna de dos etapas. Actualizamos cada modelo anualmente, con actualizaciones intermedias tras eventos relevantes como paradas importantes de plantas.

Por qué la línea base de poliuretano de Mordor merece confiabilidad

Las estimaciones publicadas suelen divergir porque las empresas varían los límites del producto, los supuestos de precios y la frecuencia de actualización.

Nuestra rigurosa definición del alcance y la actualización anual mantienen la línea base de Mordor para 2025 de USD 87.48 mil millones fundamentada en señales observables de comercio y producción.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 87.48 B (2025) | Mordor Intelligence | - |

| USD 78.07 B (2024) | Global Consultancy A | CASE omitido; precios históricos de promedio de cinco años aplicados |

| USD 91.49 B (2024) | Industry Journal B | Espuma reciclada e importaciones de asientos contabilizadas |

| USD 89.82 B (2025) | Regional Consultancy C | FX constante de 2020; pronóstico basado únicamente en PIB |

En conjunto, si bien otros editores proporcionan señales útiles, la combinación equilibrada de estadísticas abiertas, validación de expertos y seguimiento transparente de variables de Mordor ofrece una línea base que los tomadores de decisiones pueden rastrear con confianza.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de poliuretano?

Se proyecta que el tamaño del Mercado de Poliuretano sea de USD 87,45 mil millones en 2025, USD 92,17 mil millones en 2026, y alcance USD 120,12 mil millones para 2031, creciendo a una CAGR del 5,44% de 2026 a 2031.

¿Qué segmento crece más rápido dentro de las aplicaciones de poliuretano?

Se proyecta que la espuma flexible se expanda a una CAGR del 7,80% hasta 2031, superando a los segmentos de espuma rígida y CASE.

¿Por qué Asia-Pacífico es tan dominante en el suministro de poliuretano?

Las ventajas de Asia-Pacífico provienen de la capacidad integrada de MDI de 3,3 millones de toneladas por año de Wanhua y los menores costos en efectivo, impulsando una participación de ingresos del 47,05% en 2025.

¿Cómo afectan las regulaciones al aislamiento de poliuretano?

La Directiva 2024/1275 de la UE y el límite de PCG de 150 de la Agencia de Protección Ambiental de los Estados Unidos están aumentando la demanda de espuma rígida, pero incrementando los costos de producción a través de nuevos requisitos de agentes de expansión.

Última actualización de la página el: