Tamaño y Participación del Mercado de Adhesivos en Aerosol

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 3.46 Mil millones de dólares |

| Tamaño del Mercado (2031) | 4.37 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.81% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Adhesivos en Aerosol por Mordor Intelligence

El tamaño del mercado de adhesivos en aerosol fue valorado en USD 3,30 mil millones en 2025 y se estima que crecerá desde USD 3,46 mil millones en 2026 hasta alcanzar USD 4,37 mil millones en 2031, a una CAGR del 4,81% durante el período de previsión (2026-2031). La demanda se mantiene firme a pesar del endurecimiento de las normativas sobre compuestos orgánicos volátiles (COV) porque los productores continúan perfeccionando las formulaciones base agua y de fusión en caliente que igualan la resistencia de adhesión de los productos solventes tradicionales. El crecimiento se concentra en Asia-Pacífico, donde los grandes programas de infraestructura, los centros de exportación de mobiliario en expansión y una profunda cadena de suministro automotriz requieren soluciones de adhesión de alta velocidad y gran volumen. El impulso también proviene de la logística global del comercio electrónico, que lleva a los centros de distribución a especificar variantes en aerosol y de fusión en caliente que acortan el tiempo de empaque. La presión competitiva se mantiene moderada, aunque los compradores sensibles al precio tienen nuevas opciones de proveedores regionales que replican formulaciones premium a menor costo, mientras que los líderes multinacionales se diferencian mediante mejoras de rendimiento sostenible. Los impulsores estructurales como el aligeramiento de vehículos, la construcción prefabricada y el embalaje higiénico de alimentos mantienen una amplia diversidad de usos finales, protegiendo al mercado de adhesivos en aerosol de la volatilidad en cualquier sector individual.

Conclusiones Clave del Informe

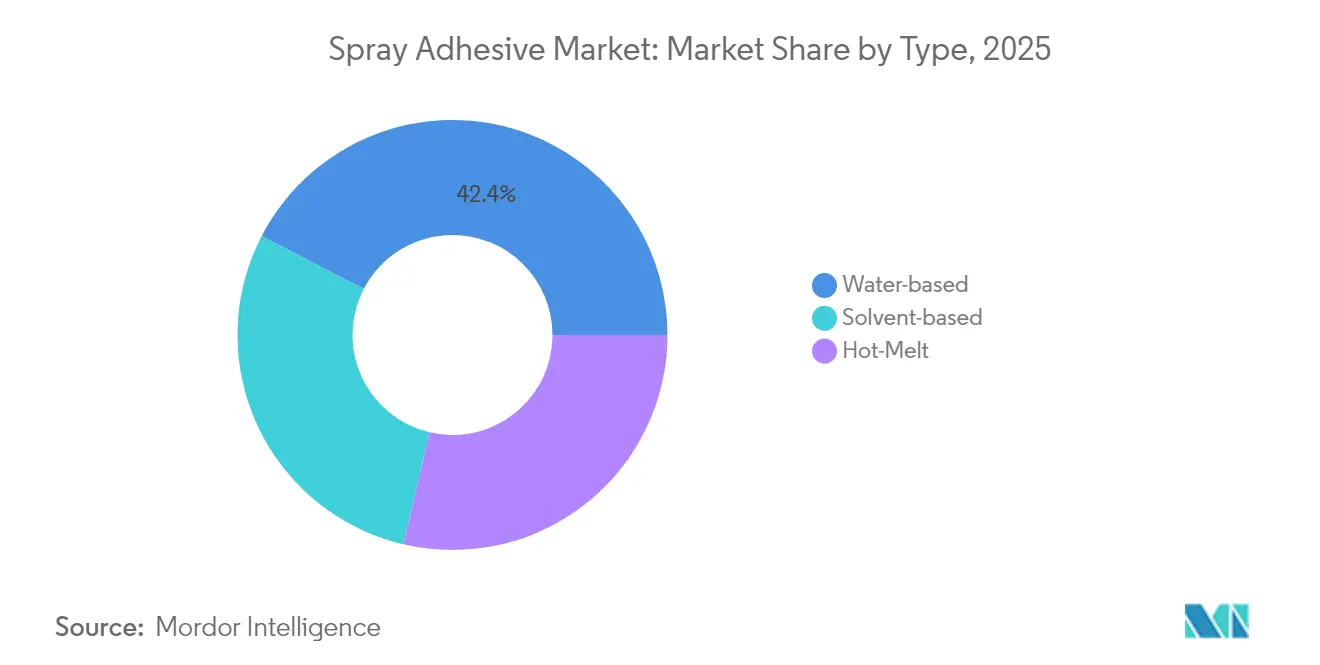

- Por tipo, los productos base agua lideraron con el 42,38% de la participación del mercado de adhesivos en aerosol en 2025, mientras que los grados de fusión en caliente se proyecta que se expandirán a una CAGR del 4,95% hasta 2031.

- Por tipo de resina, el caucho sintético mantuvo una participación de ingresos del 36,35% en 2025; el poliuretano está previsto que crezca más rápido con una CAGR del 5,61%.

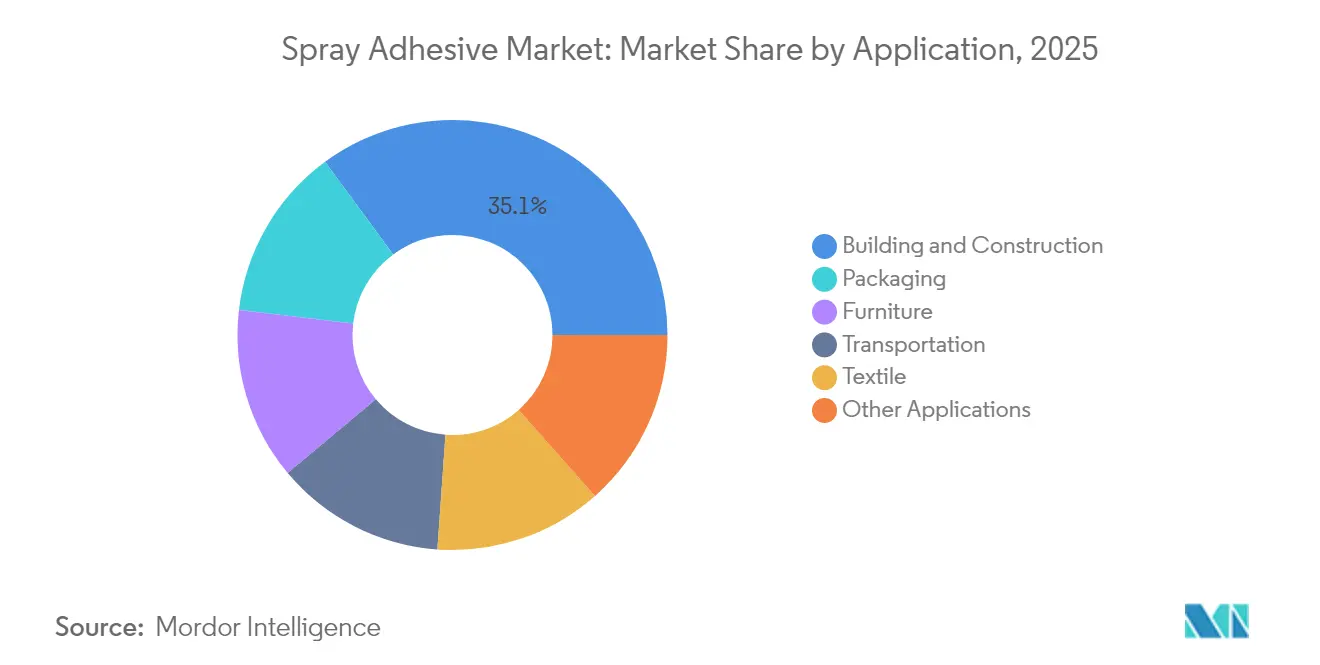

- Por aplicación, la construcción y edificación capturó el 35,10% del tamaño del mercado de adhesivos en aerosol en 2025; se prevé que el mobiliario avance a una CAGR del 5,06% hasta 2031.

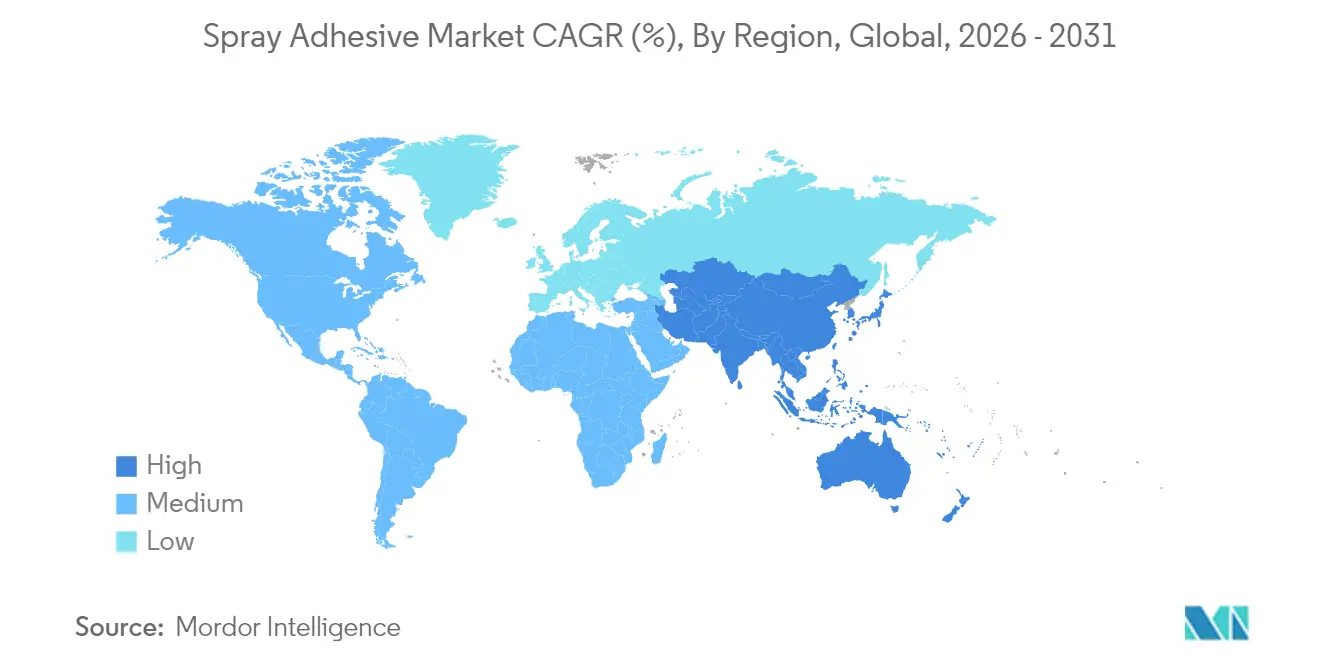

- Por región, Asia-Pacífico representó el 46,30% de los ingresos de 2025 y se espera que registre una CAGR del 5,64% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Adhesivos en Aerosol

Análisis del Impacto de los Impulsores*

| Impulsores | Impacto (~ %) en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Rápido crecimiento de la construcción en economías emergentes | +1.20% | Asia-Pacífico, Oriente Medio y África | Mediano plazo (2–4 años) |

| Transición a formulaciones base agua y bajo contenido de COV | +0.90% | América del Norte, Europa, expansión hacia Asia-Pacífico | Largo plazo (≥ 4 años) |

| Mayor utilización en el sector automotriz | +0.70% | Europa, América del Norte, China | Mediano plazo (2–4 años) |

| Demanda de embalaje higiénico de alimentos | +0.60% | América del Norte, Europa | Mediano plazo (2–4 años) |

| Expansión de centros de distribución de comercio electrónico | +0.50% | América del Norte, Europa, Asia-Pacífico | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Rápido Crecimiento de la Construcción en Economías Emergentes

El creciente gasto en infraestructura pública y privada en China, India, Indonesia y los estados del Golfo está impulsando un crecimiento de volumen sostenido para los productos químicos de construcción, incluidos los adhesivos en aerosol. Los paneles de pared prefabricados, los tableros acústicos y el revestimiento de aislamiento dependen de una adhesión de alto rendimiento para resistir las variaciones de temperatura y las cargas sísmicas. Varios programas municipales de vivienda especifican adhesivos con bajo contenido de COV para cumplir con los códigos de construcción sostenible, orientando a los contratistas hacia sistemas de aerosol base agua. Los constructores modulares prefieren equipos portátiles de canister que reducen la sobreaspersión y el tiempo de mano de obra, aumentando el rendimiento en proyectos de gran escala. A medida que se acelera la urbanización, las empresas locales adoptan líneas de aerosol de fusión en caliente que curan al instante, permitiendo el ensamblaje rápido de armarios de cocina y accesorios interiores en edificios de gran altura. Estas fuerzas combinadas mantienen al mercado de adhesivos en aerosol estrechamente vinculado a la actividad constructiva, particularmente en las megaciudades de rápido crecimiento de Asia-Pacífico.

Transición a Adhesivos con Formulaciones Base Agua y Bajo Contenido de COV

Los organismos reguladores de tres continentes han establecido límites de emisión más bajos, lo que ha llevado a los formuladores de adhesivos a lanzar sistemas base agua con adherencia y resistencia al calor comparables a los grados solventes. La Comisión de Calidad Ambiental de Texas enmendó normas que eliminarán 3,12 toneladas por día de COV en la zona de Houston, mientras que el Departamento de Control de Sustancias Tóxicas de California incluyó los adhesivos en aerosol en su plan de trabajo de productos prioritarios 2024-2026[1]Comisión de Calidad Ambiental de Texas, "Proyecto de Norma No. 2024-024-115-AI," tceq.texas.gov. El PRIMAL CA 750 de Dow y el Fastbond 1049 de 3M demuestran que los polímeros base agua pueden cumplir los objetivos de rendimiento industrial sin costosas mejoras de ventilación. Los grandes compradores, especialmente los exportadores de mobiliario que envían a la Unión Europea, ahora incorporan requisitos de bajo contenido de COV en los contratos de compra, acelerando la penetración de las formulaciones base agua. A medida que los hornos de curado consumen menos energía con estas formulaciones, los usuarios obtienen ahorros directos en gastos de servicios públicos y emisiones de alcance 2.

Mayor Utilización por Parte de la Industria Automotriz

Los fabricantes de automóviles dependen de los adhesivos en aerosol para reemplazar remaches y soldaduras al unir compuestos ligeros, aluminio y revestimientos interiores de base biológica. H.B. Fuller documenta que la adhesión estructural puede eliminar hasta 10 kg de sujetadores metálicos por vehículo, contribuyendo a las ganancias en economía de combustible y autonomía[2]H.B. Fuller, "Elección de los Adhesivos y Selladores Correctos para Aplicaciones Automotrices," hbfuller.com. Los paquetes de baterías de vehículos eléctricos emplean adhesivos en aerosol ignífugos que forman barreras térmicas añadiendo una masa mínima. La línea CoolX de Henkel adhiere revestimientos de techo a temperaturas de horno más bajas, reduciendo la energía de la línea de ensamblaje hasta en un 20%. Los proveedores de asientos automotrices también especifican aerosoles base agua de alta adherencia para reducir el tiempo de ciclo en las operaciones de espumado. Con la producción global de vehículos eléctricos que se espera siga creciendo, la demanda recurrente de carcasas de baterías, cintas para arneses de cables y aislamiento acústico refuerza los volúmenes a largo plazo en el mercado de adhesivos en aerosol.

Mayor Demanda de Embalaje Higiénico de Alimentos

Las marcas de alimentos se orientan hacia películas monomateriales y reciclables que aún necesitan una integridad de sellado robusta para la protección de la vida útil en estantería. Los adhesivos en aerosol base agua con autorizaciones de contacto con alimentos de la FDA y la Unión Europea ahora adhieren bandejas de papel, laminados de bolsas y tapas de fibra, eliminando los residuos de solventes que pueden migrar. Dow, Saint-Gobain y convertidores especializados colaboran en adhesivos que permiten el reciclaje en planta de los residuos de recorte de bordes. Las dispersiones de polímeros de base biológica atraen a las marcas orgánicas premium que buscan certificaciones de neutralidad de carbono. Las adaptaciones de equipos siguen siendo limitadas porque muchas líneas de aerosol solo requieren cambios de boquilla al actualizar a formulaciones base agua, acelerando la adopción. El creciente escrutinio regulatorio sobre las sustancias per- y polifluoroalquílicas (PFAS) en los envases de alimentos aumenta la propuesta de valor de las nuevas formulaciones de adhesivos en aerosol que excluyen aditivos fluorados.

Análisis del Impacto de las Restricciones*

| Restricciones | Impacto (~ %) en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Preocupaciones por las emisiones de COV | –0.8% | América del Norte, Europa | Corto plazo (≤ 2 años) |

| Altos costos de producción de formulaciones avanzadas | –0.6% | Global, énfasis en mercados emergentes | Mediano plazo (2–4 años) |

| Competencia de métodos de adhesión alternativos | –0.4% | Global | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Preocupaciones por las Emisiones de COV

Las agencias de calidad del aire han endurecido los límites por categoría de producto, imponiendo cargas de cumplimiento inmediatas a las marcas que aún dependen de portadores de solventes fuertes. La Junta de Recursos del Aire de California redujo los límites para las formulaciones de aerosol en red y de uso especial. El proyecto de norma de Nueva Jersey tiene como objetivo reducir los COV permitidos en los adhesivos de construcción en más de la mitad. Cada nuevo límite desencadena un reetiquetado, una recalificación y, a veces, mejoras en los equipos de manejo para zonas de atmósfera explosiva. Los productores globales deben gestionar múltiples umbrales jurisdiccionales, fragmentando las series de producción y reduciendo las economías de escala. Las empresas que no pueden financiar una reformulación rápida corren el riesgo de perder espacio en estantería, suprimiendo temporalmente el crecimiento en el mercado de adhesivos en aerosol.

Competencia de Productos Alternativos

Las películas sensibles a la presión aplicadas mecánicamente y los sistemas avanzados de soldadura ultrasónica compiten ahora por los mismos roles que los adhesivos en aerosol en el canteado de mobiliario y la tapicería automotriz. Estos sustitutos ofrecen credenciales libres de solventes, pero a menudo requieren costosos equipos de capital. A medida que más fabricantes evalúan el costo total de propiedad frente a la flexibilidad operativa, la competencia se intensifica. No obstante, la aplicación en aerosol conserva una ventaja en versatilidad y simplicidad de adaptación, preservando su relevancia pero limitando una expansión descontrolada del mercado.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: Los Productos Base Agua Lideran la Transición Ambiental

Los grados base agua mantuvieron la mayor porción del 42,38% de los ingresos de 2025, confirmando el compromiso de la industria con las formulaciones de bajas emisiones. El segmento se beneficia del apoyo regulatorio y de las mejoras en el diseño de polímeros que otorgan a las dispersiones acuosas una resistencia al calor superior a 120 °C, ampliando su ventana de aplicación. Los convertidores de Asia-Pacífico adoptaron sistemas de aerosol en canister que minimizan el tiempo de limpieza, avanzando en la penetración en las líneas de laminación de madera contrachapada. En paralelo, la categoría de fusión en caliente registra la CAGR más rápida del 4,95%, impulsada por líneas de mobiliario automatizadas que valoran la resistencia de manipulación instantánea y la ausencia de hornos de secado. Los productos solventes aún ocupan nichos específicos como la reparación de compuestos aeroespaciales, pero su tamaño en el mercado de adhesivos en aerosol está destinado a reducirse a medida que aumentan los gravámenes ambientales.

Un segundo impulso a la adopción base agua proviene de los desarrollos en equipos portátiles que extienden la vida útil en recipiente y reducen la sobreaspersión. Worthington Enterprises colaboró con 3M para ofrecer canisters presurizados ligeros que mantienen patrones de aerosol uniformes durante toda la carga, elevando la eficiencia de transferencia en planta al 80%. Estas mejoras ayudan a la categoría a defender su participación en el mercado de adhesivos en aerosol frente a los usuarios de solventes consolidados, posicionando las líneas base agua para un liderazgo sostenido hasta 2030.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Resina: El Caucho Sintético Mantiene su Dominio

Las formulaciones de caucho sintético aseguraron el 36,35% de los ingresos de 2025 y siguen siendo populares por su equilibrio de adherencia, flexibilidad y control de costos. Su resiliencia en rangos operativos de –20 °C a 80 °C es fundamental para los revestimientos de aislamiento de sistemas de climatización y las cubiertas comerciales. Los desarrolladores continúan mezclando copolímeros de bloque de estireno con plastificantes de base biológica, reduciendo el contenido de carbono sin sacrificar la resistencia al pelado. Durante 2026-2031, los grados de poliuretano crecerán más rápido con una CAGR del 5,61%, favorecidos en automatización exigente, interiores aeroespaciales y laminaciones de paneles que necesitan alta resistencia en verde. Huntsman registró ventas de poliuretano de USD 3.900 millones en 2024, reflejando el continuo apetito por estas formulaciones.

Las variantes de epoxi ocupan un nicho más pequeño pero vital en la adhesión de metales en material rodante ferroviario y juntas de raíz de turbinas eólicas, donde la resistencia química supera a la velocidad de curado. El acetato de vinilo-etileno está repuntando en el ensamblaje de mobiliario infantil y juguetes porque las emulsiones de acetato de vinilo-etileno generan un olor insignificante. Los sistemas híbridos que incorporan bloques de silicona o acrílico en cadenas principales de poliuretano están emergiendo, permitiendo a los formuladores adaptar la resistencia al calor manteniendo un comportamiento de atomización adecuado para pistolas de aerosol. Este diversificado conjunto de resinas impulsa la innovación, sustentando una competencia saludable dentro del mercado de adhesivos en aerosol.

Por Aplicación: La Construcción y Edificación Impulsa el Crecimiento de Volumen

La construcción y edificación absorbió el 35,10% de los envíos globales en 2025, validando el papel de la tecnología de aerosol en la logística moderna de obra. Los tableros de aislamiento prefabricados, el panel de yeso y el revestimiento compuesto llegan a la obra adheridos con adhesivos aplicados en fábrica mediante aerosol que reducen el tiempo de instalación. Los nuevos códigos de construcción sostenible fomentan las formulaciones con bajo contenido de COV, ampliando la adopción base agua en elementos de fachada. El tamaño del mercado de adhesivos en aerosol para mobiliario avanza a una CAGR del 5,06% a medida que el software de personalización masiva impulsa series de producción cortas que dependen de estaciones de aerosol de adhesivo de cambio rápido. Las líneas de embalaje exigen boquillas limpias y tiempos de fraguado rápidos, atributos disponibles en los recientes productos de aerosol de fusión en caliente.

El transporte sigue absorbiendo formulaciones avanzadas que adhieren alfombrillas acústicas, revestimientos de techo y separadores de celdas de batería. Los fabricantes de asientos aeroespaciales especifican aerosoles base agua ignífugos que cumplen las pruebas de combustión vertical FAR 25.853, destacando la confianza del sector en las formulaciones modernas. Los molinos textiles emplean aerosoles reposicionables para estabilizar las telas durante el corte, reduciendo el desperdicio en un 15%. Los fabricantes de dispositivos electrónicos y médicos prueban sistemas de baja nebulización y libres de antimonio para ensamblajes sensibles, representando nichos futuros que podrían generar márgenes premium dentro del mercado de adhesivos en aerosol.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Asia-Pacífico domina con el 46,30% de los ingresos en 2025 y exhibe la perspectiva de CAGR más rápida del 5,64%. Los estímulos de China para vivienda asequible y los proyectos de corredores de autopistas de India garantizan una demanda constante de aerosoles para laminación de paneles y adhesivos para baldosas. Los convertidores locales aumentan la capacidad para satisfacer los pedidos de exportación de mobiliario hacia los Estados Unidos y la Unión Europea, incorporando métricas de bajo contenido de COV que se alinean con las regulaciones del destino. Los ensambladores de electrónica de Japón promueven aerosoles base agua de alto contenido de sólidos que reducen el riesgo de condensación en las placas de circuito impreso, impulsando a los formuladores locales a escalar formulaciones para socios subcontratistas. El sector vertical de baterías de Corea del Sur integra líneas de aerosol de poliuretano para asegurar el aislamiento de vibraciones en paquetes de vehículos eléctricos de alta densidad.

América del Norte se apoya en una sólida remodelación residencial, la renovación de cubiertas comerciales y una producción automotriz doméstica en recuperación. El Departamento de Calidad Ambiental de Utah estima una reducción potencial anual de 4.000 toneladas de COV una vez que entre en vigor su norma de productos de consumo. Esto establece un plazo de cumplimiento que ya está desplazando la preferencia de compra hacia canisters base agua. Las fábricas de tapicería orientadas a la exportación de México invierten en cabinas de aerosol de fusión en caliente automatizadas que aumentan el rendimiento para asientos de teatro y mobiliario de hostelería destinados a los Estados Unidos. Las plantas canadienses de viviendas prefabricadas especifican aerosoles ignífugos que cumplen los estrictos códigos provinciales, sustentando la diversificación regional dentro del mercado de adhesivos en aerosol.

Europa muestra un perfil maduro pero impulsado por la innovación. Los fabricantes de automóviles premium de Alemania requieren adhesivos para habitáculo sin olor, orientando a los proveedores a desarrollar dispersiones de poliuretano libres de monómeros. El impulso de renovación de aislamiento del Reino Unido despliega paneles de espuma de bajas emisiones asegurados con aerosoles base agua de grado constructivo. Las ventas globales de CHF 11.800 millones de Sika, con un crecimiento del 7,3% en productos químicos de construcción en la región EMEA, evidencian la resiliencia de la demanda de adhesivos. Los clústeres de mobiliario italiano y polaco automatizan las líneas de aerosol para cumplir con las expectativas de plazos de entrega más cortos de los minoristas en línea. Las políticas del Pacto Verde Europeo aceleran la sustitución de solventes, asegurando que Europa siga siendo un mercado de referencia en sostenibilidad dentro del mercado de adhesivos en aerosol.

Panorama Competitivo

El mercado está moderadamente fragmentado. Los principales actores invierten fuertemente en investigación y desarrollo de polímeros, escalando plantas piloto para materias primas de base biológica y empleando controles de proceso digitales que reducen el consumo de energía. Henkel reporta líneas base agua capaces de reducir el CO₂ de producción en un 30% en comparación con los sistemas tradicionales. El PRIMAL CA 750 de Dow, galardonado con el Premio Edison, ejemplifica cómo la paridad de rendimiento y las declaraciones libres de alérgenos ganan pedidos en tapicería y adhesión de espuma. Estas empresas también licencian tecnología de canister de aerosol a fabricantes de equipos de aplicación, salvaguardando la compatibilidad en la cadena de valor.

Líderes de la Industria de Adhesivos en Aerosol

3M

Henkel AG & Co. KGaA

H.B. Fuller Company

Arkema Group (Bostik)

Sika AG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2025: Sika AG adquirió Cromar Building Products Ltd. para fortalecer su canal de cubiertas en el Reino Unido, añadiendo adhesivos de contacto en aerosol a su cartera.

- Octubre de 2024: 3M introdujo el Adhesivo Sensible a la Presión Fastbond 1049 con una fórmula base agua que reduce los COV sin sacrificar la adherencia.

Research Methodology Framework and Report Scope

Definiciones del Mercado y Cobertura Clave

Según Mordor Intelligence, el mercado de adhesivos en aerosol comprende todas las formulaciones adhesivas de uno y dos componentes que se dispensan a través de canisters presurizados o pistolas automatizadas para crear una fina niebla, formando un enlace de adherencia inmediata en sustratos como madera, espuma, tela, metal y plásticos de ingeniería. El estudio valora únicamente los líquidos o fundidos pulverizables producidos en fábrica que se venden en tambores a granel, cilindros intermedios retornables y latas de aerosol.

Exclusión del alcance: No contabilizamos los cementos de contacto manuales ni los adhesivos laminadores de rodillo que no pueden atomizarse.

Descripción General de la Segmentación

- Por Tipo

- Base solvente

- Base agua

- Fusión en caliente

- Por Tipo de Resina

- Epoxi

- Poliuretano

- Caucho Sintético

- Acetato de Vinilo-Etileno

- Por Aplicación

- Construcción y Edificación

- Embalaje

- Mobiliario

- Transporte

- Textil

- Otras Aplicaciones

- Por Geografía

- Asia-Pacífico

- China

- India

- Japón

- Corea del Sur

- Países de la ASEAN

- Resto de Asia-Pacífico

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Italia

- Francia

- Resto de Europa

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Oriente Medio y África

- Arabia Saudita

- Sudáfrica

- Resto de Oriente Medio y África

- Asia-Pacífico

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Entrevistamos a gerentes de producto en formuladores de adhesivos, responsables de compras en mobiliario, embalaje e interiores de vehículos, además de distribuidores en Asia-Pacífico, América del Norte y Europa. Sus perspectivas sobre los ciclos de recarga de canisters, las tasas de extensión promedio y los traspasos de precios nos permiten someter a prueba de estrés los hallazgos de escritorio y refinar las curvas de adopción.

Investigación de Escritorio

Nuestros analistas comienzan con conjuntos de datos de dominio público que anclan los flujos de volumen, los códigos de envío aduanero para el SA 3506, las encuestas de producción nacional del Censo de los EE. UU. y Eurostat, las series de inicio de construcción de viviendas de la Reserva Federal de los EE. UU. y la producción de asientos automotrices de la OICA. Los enriquecen con fuentes regulatorias como las actualizaciones de límites de COV de la Agencia de Protección Ambiental de los EE. UU. y la ECHA, boletines técnicos del Consejo de Adhesivos y Selladores, y revistas de polímeros revisadas por pares que rastrean las tasas de conversión base agua y de fusión en caliente. El contenido de suscripción de Dow Jones Factiva y D&B Hoovers proporciona divisiones de ingresos de empresas y divulgaciones de capacidad, ofreciendo indicios tempranos sobre los cambios regionales. Esta lista es ilustrativa; muchas fuentes adicionales sustentan los puntos de control del modelo.

Dimensionamiento del Mercado y Previsión

Una construcción descendente de producción más comercio comienza con la producción doméstica, añade las importaciones netas y luego aplica factores de participación pulverizable típicos por resina. Pruebas ascendentes selectivas, acumulaciones de proveedores y precio de venta promedio muestreado multiplicado por los volúmenes regionales de canisters, confirman los totales antes de los ajustes. Los impulsores clave modelados incluyen las nuevas terminaciones de espacio de piso, el consumo de cartón corrugado, los índices de producción de mobiliario, las construcciones de asientos de vehículos y el endurecimiento de los umbrales de COV que desplazan la mezcla de formulaciones. Una regresión multivariante combinada con proyecciones ARIMA traduce estos indicadores en la demanda 2025-2030; el análisis de escenarios captura casos de construcción más lenta o comercio electrónico más rápido. Las brechas de datos sobre las ventas informales de recarga se salvan utilizando ratios de penetración calibrados validados por los entrevistados.

Validación de Datos y Ciclo de Actualización

Los resultados pasan por una revisión de tres capas: verificaciones automáticas de varianza, aprobación de analistas senior y una actualización final justo antes de la publicación. Nuestro mercado se revisa cada doce meses, con revisiones a mitad de ciclo desencadenadas por eventos regulatorios o de capacidad materiales.

Por Qué la Línea de Base de Adhesivos en Aerosol de Mordor Garantiza Confiabilidad

Las cifras publicadas a menudo divergen porque las empresas eligen diferentes formulaciones, formatos de entrega y cadencias de actualización. Nos anclamos en productos pulverizables claramente definidos, actualizamos anualmente y alineamos los tipos de cambio con el promedio del año del estudio.

Los principales factores de brecha incluyen: (a) algunos editores incorporan selladores en aerosol más amplios en su total, inflando el valor; (b) otros aplican precios de venta promedio globales que ignoran los precios de venta promedio más bajos de Asia; (c) los estudios heredados congelan las bases de suministro en la publicación, mientras que nuestros analistas actualizan las listas de plantas en cada ciclo.

Comparación de Referencia

| Tamaño del Mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 3.300 M (2025) | ||

| USD 7.250 M (2024) | Consultora Global A | Agrupa cementos de contacto no pulverizables e incluye ingresos por equipos |

| USD 3.760 M (2024) | Investigación de la Industria B | Utiliza cobertura regional parcial y revalorización histórica del precio de venta promedio sin normalización de divisas |

| USD 4.770 M (2025) | Consultora Regional C | Aplica multiplicadores de adopción agresivos para los grados de fusión en caliente y omite las importaciones del mercado gris |

En conjunto, la comparación muestra que el alcance disciplinado de Mordor, el modelado de doble verificación y la actualización oportuna ofrecen a los tomadores de decisiones una línea de base equilibrada y transparente que pueden replicar y en la que pueden confiar.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de adhesivos en aerosol?

El mercado de adhesivos en aerosol se sitúa en USD 3,46 mil millones en 2026 y se proyecta que alcance USD 4,37 mil millones en 2031 con una CAGR del 4,81%.

¿Qué región lidera la demanda global de adhesivos en aerosol?

Asia-Pacífico concentra el 46,30% de los ingresos de 2025 y se espera que crezca a una CAGR del 5,64% hasta 2031, impulsado por la construcción, el mobiliario y la producción automotriz.

¿Por qué los adhesivos en aerosol base agua están ganando participación?

Los límites más estrictos de COV y los avances en la química de polímeros permiten que los grados base agua igualen el rendimiento de los solventes, al tiempo que ayudan a los fabricantes a cumplir con las regulaciones de calidad del aire.

¿Qué resina crece más rápido en las aplicaciones de aerosol?

Se prevé que las formulaciones de poliuretano se expandan a una CAGR del 5,61% de 2026 a 2031 debido a su superior resistencia de adhesión en entornos automotrices y de alta temperatura.

¿Cómo influyen las tendencias del comercio electrónico en la demanda de adhesivos?

Los centros de distribución buscan aerosoles de alta adherencia y aerosoles de fusión en caliente que reducen el tiempo de sellado de cajas, aumentando el rendimiento operativo y estimulando un consumo constante de adhesivos.

Última actualización de la página el: