Tamaño y Participación del Mercado de Adhesivos a Base de Agua

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 9.08 Mil millones de dólares |

| Tamaño del Mercado (2031) | 12.23 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.12% CAGR |

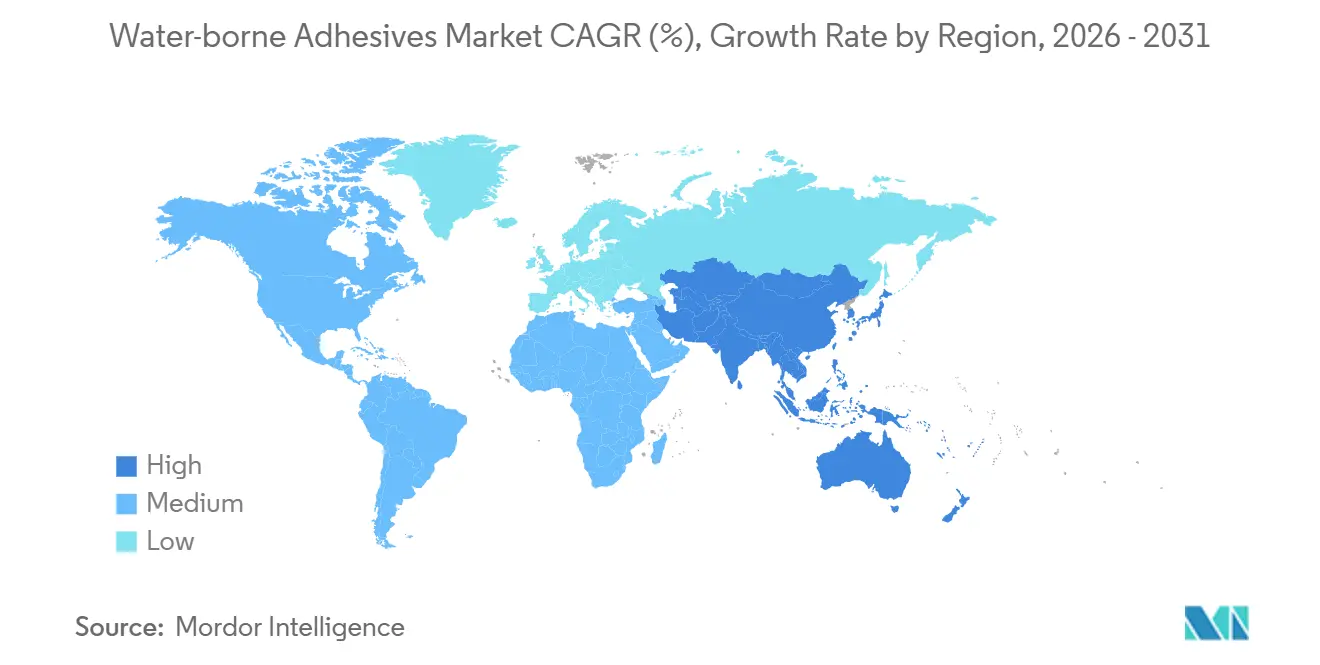

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Adhesivos a Base de Agua por Mordor Intelligence

El tamaño del Mercado de Adhesivos a Base de Agua se estima en USD 9,08 mil millones en 2026 y se espera que alcance USD 12,23 mil millones en 2031, a una CAGR del 6,12% durante el período de pronóstico (2026-2031). El mayor escrutinio de las emisiones de compuestos orgánicos volátiles (COV), especialmente en China, la Unión Europea y los Estados Unidos, está acelerando la sustitución de las formulaciones a base de solventes por alternativas a base de agua. Los centros de distribución de alta velocidad que sellan más de 300 cajas de cartón corrugado por minuto favorecen las emulsiones de acetato de polivinilo (PVA) que curan en tres segundos, mientras que los contratistas de construcción modular en Indonesia y Tailandia especifican cada vez más adhesivos con bajo contenido de COV para cumplir con los umbrales de certificación de edificios ecológicos. Las dispersiones de poliuretano (PU) también están ganando terreno en vehículos ligeros, donde los fabricantes de automóviles reemplazan los remaches de acero con 300 puntos de unión por vehículo, reduciendo el peso en vacío en 1 kg y mejorando la economía de combustible en un 3%. Los convertidores de envases flexibles están adoptando emulsiones acrílicas de nueva generación que superan los límites de migración del Título 21 del Código de Regulaciones Federales (CFR) 175.105 de la Administración de Alimentos y Medicamentos de los Estados Unidos (FDA), lo que permite laminados sin solventes para bolsas de esterilización.

Conclusiones Clave del Informe

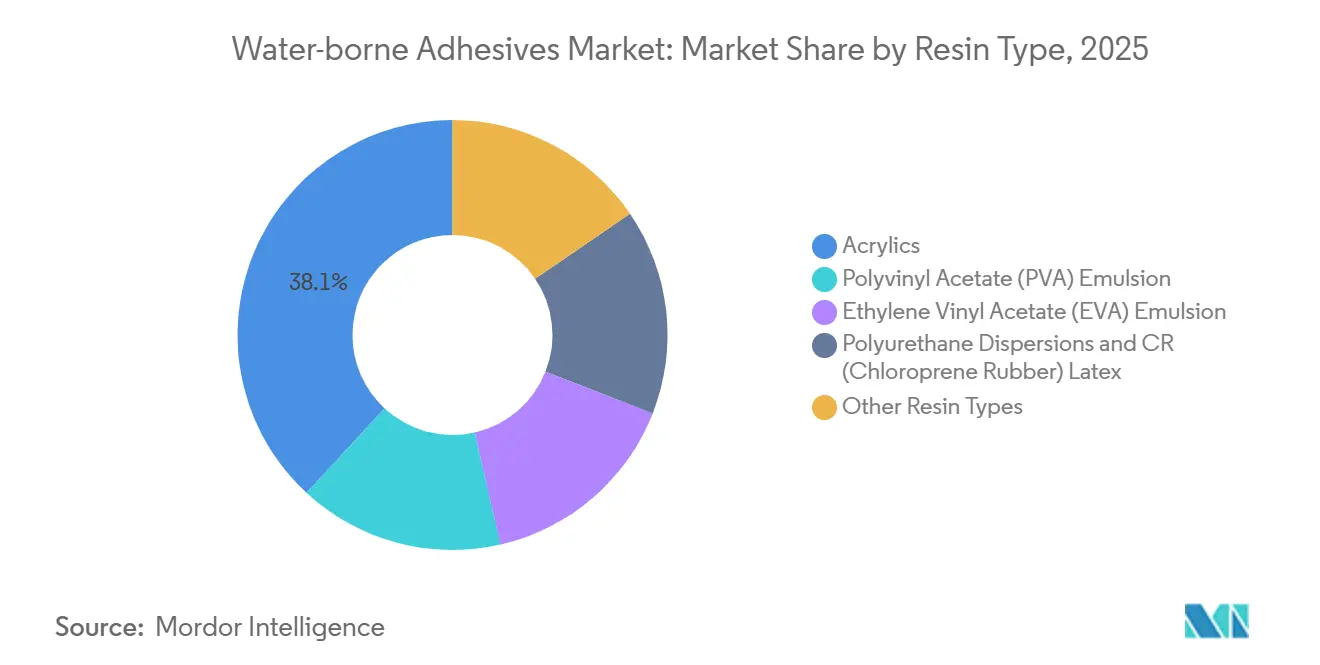

- Por tipo de resina, los acrílicos lideraron con el 38,12% de la participación del mercado de adhesivos a base de agua en 2025, mientras que se proyecta que las dispersiones de poliuretano registren la CAGR más alta del 6,71% hasta 2031.

- Por aplicación, los envases flexibles representaron el 40,44% del tamaño del mercado de adhesivos a base de agua en 2025; se prevé que las estructuras de laminado y películas se expandan a una CAGR del 7,52% hasta 2031.

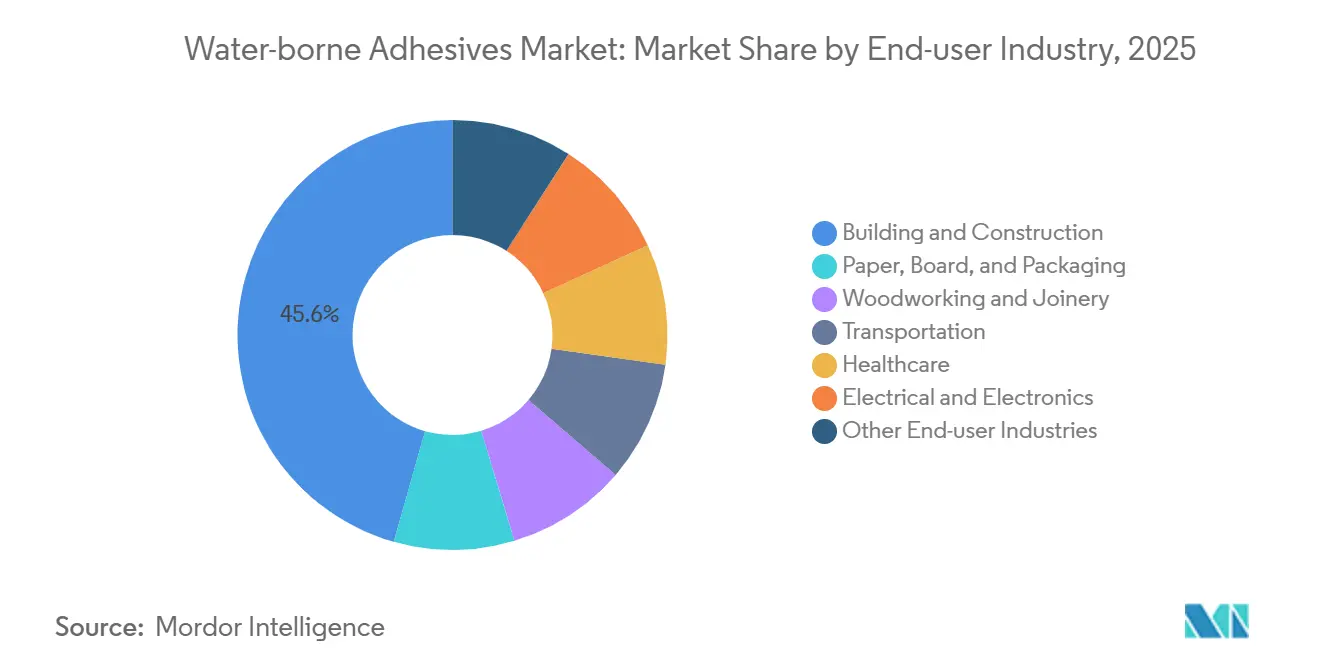

- Por industria de usuario final, la construcción y edificación representó el 45,59% de los ingresos en 2025, mientras que el sector sanitario avanza a una CAGR del 6,37% hasta 2031.

- Por sustrato, el papel y el cartón capturaron el 51,28% del volumen en 2025, aunque se prevé que los plásticos y las películas crezcan a una CAGR del 6,51% hasta 2031 a medida que las bolsas de material único ganan preferencia.

- Por geografía, Asia-Pacífico mantuvo una participación de mercado del 40,45% en 2025 y está previsto que crezca a una CAGR del 6,92% hasta 2031 impulsado por los estrictos límites regionales de COV.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado

Análisis del Impacto de los Impulsores del Mercado de Adhesivos a Base de Agua*

| Impulsores | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Auge del comercio electrónico en el envase de cartón corrugado | +1.4% | América del Norte, China, India | Corto plazo (≤ 2 años) |

| Mandatos de reducción de COV | +1.8% | América del Norte, UE, China | Mediano plazo (2-4 años) |

| Construcción modular en la ASEAN | +1.1% | Indonesia, Tailandia, Vietnam, con extensión a India | Mediano plazo (2-4 años) |

| Unión adhesiva ligera en automoción | +0.9% | Alemania, Estados Unidos, Japón, Corea del Sur | Largo plazo (≥ 4 años) |

| Avances en resinas de base biológica para contacto con alimentos | +0.7% | América del Norte, UE, adopción temprana en Japón | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Auge del Comercio Electrónico en el Envase de Cartón Corrugado

Las ventas globales en línea alcanzaron USD 6 billones en 2025, lo que llevó a los operadores logísticos a rediseñar el embalaje secundario para lograr mayor velocidad de procesamiento y menores tasas de daño. Los convertidores de cartón corrugado utilizan ahora adhesivos a base de agua de almidón y PVA que desarrollan velocidad de fraguado en tres segundos, lo que permite que las líneas de producción superen los 300 metros por minuto sin los riesgos de incendio observados en los sistemas de fusión en caliente[1]Conferencia de las Naciones Unidas sobre Comercio y Desarrollo, "Perspectivas Globales del Comercio Electrónico 2026," unctad.org. El aumento de la demanda de cajas de tamaño ajustado ha incrementado la relación peso del embalaje respecto al producto, lo que eleva el consumo de adhesivo por envío. Grandes minoristas electrónicos como Amazon eliminaron las almohadas de aire de plástico en 2024, acelerando el cambio hacia amortiguadores a base de papel unidos con formulaciones a base de agua. Compromisos similares de Walmart y Alibaba han reforzado esta trayectoria, convirtiendo el envase de cartón corrugado en el nodo de crecimiento más importante del mercado de adhesivos a base de agua.

Mandatos de Reducción de COV que Impulsan el Cambio de Solventes a Agua

La norma GB 33372-2020 de China limita los COV en productos a base de agua a 50 g/kg, mientras que la Directiva 2004/42/CE de la Unión Europea restringe los recubrimientos decorativos a 30 g/L y los adhesivos de contacto a 50 g/L. En los Estados Unidos, las Normas Nacionales de Emisión para Contaminantes Atmosféricos Peligrosos de la Agencia de Protección Ambiental exigen una tasa de captura de COV del 95% o formulaciones de baja emisión. La regulación de Fase 2 de la Junta de Recursos del Aire de California (CARB) establece un límite aún más estricto de 25 g/L para recubrimientos arquitectónicos. En conjunto, estas normas han obligado a los convertidores a reformular sus productos, impulsando así la demanda en el mercado de adhesivos a base de agua.

La Construcción Modular en la ASEAN Impulsa la Demanda de PVA de Fraguado Rápido

Indonesia destinó USD 412 mil millones para infraestructura entre 2024 y 2029, con un tercio asignado a viviendas prefabricadas que prefieren adhesivos a base de agua de curado rápido. El Corredor Económico Oriental de Tailandia canaliza 3 billones de THB (USD 85 mil millones) hacia municipios industriales donde la fabricación fuera del sitio reduce la mano de obra en un 40%. La norma VOC QCVN 01:2021 de Vietnam de 75 g/L también orienta a los constructores hacia sistemas acuosos. Las emulsiones de PVA formuladas con agentes de reticulación latentes alcanzan resistencia de manipulación en 15 minutos, lo que permite el transporte de paneles apilados sin delaminación, una ventaja decisiva sobre las contrapartes a base de solventes.

La Unión Adhesiva Ligera en Automoción Impulsa las Dispersiones de PU

La producción global de vehículos ligeros alcanzó 88 millones de unidades en 2025, con los vehículos eléctricos representando el 18%. Los fabricantes de automóviles buscan ampliar la autonomía de conducción reduciendo la masa, reemplazando 25 kg de sujetadores metálicos con 1 kg de adhesivo de dispersión de PU por vehículo. Estas dispersiones a base de agua unen aluminio, materiales compuestos y acero de alta resistencia sin corrosión galvánica. Los productos certificados según ISO 11343 ahora ofrecen una resistencia al cizallamiento por solapamiento de 25 MPa en acero aceitado, mientras que los grados térmicamente conductores rellenos con nitruro de boro disipan el calor en paquetes de baterías de 800 V.

Análisis del Impacto de las Restricciones del Mercado de Adhesivos a Base de Agua*

| Restricciones | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Brecha de resistencia al calor en usos a alta temperatura | -0.6% | Global, especialmente en compartimentos de motor de automóviles y electrónica | Mediano plazo (2-4 años) |

| Alcance limitado en la unión estructural de alta gama | -0.4% | América del Norte, UE, Japón | Largo plazo (≥ 4 años) |

| Mayor inversión de capital para líneas a base de agua | -0.3% | India, Sudeste Asiático, América del Sur | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

La Brecha de Resistencia al Calor Limita la Entrada en Usos a Alta Temperatura

La mayoría de las formulaciones acuosas se degradan por encima de 120 °C, lo que impide su uso en compartimentos de motor donde las temperaturas ambientes superan los 150 °C y en los picos de soldadura por reflujo de electrónica de 260 °C. Los sistemas de epoxi y poliimida mantienen su integridad a 200 °C durante miles de horas, un rango de rendimiento que los productos a base de agua no pueden igualar sin sacrificar la formación de película. El auge de los inversores de carburo de silicio que demandan adhesivos de 175 °C margina aún más las formulaciones a base de agua, mientras que las especificaciones aeroespaciales como la ASTM D5868 requieren una retención de resistencia del 80% a 180 °C, excluyéndolas efectivamente[2]ASTM International, "Norma D5868," astm.org .

Penetración Limitada en la Unión Estructural de Alta Gama

Las palas de turbinas eólicas necesitan una resistencia a la tracción de 30 MPa y una tenacidad a la fractura de 15 kJ/m² según las directrices de DNV GL, métricas alcanzables únicamente mediante variantes de epoxi con la tecnología actual. Los objetivos de retención en pruebas de choque según ISO 11343 del 70% de resistencia de unión tras 1.000 horas a 85 °C/85% de humedad relativa son un desafío para las dispersiones acuosas que curan mediante evaporación de agua. Las normas marinas del Registro Lloyd's exigen una resistencia a la niebla salina de 10.000 horas que los sistemas a base de agua solo pueden cumplir con inhibidores costosos. En consecuencia, el silicona y el poliuretano de curado por humedad mantienen su posición en el acristalamiento de muros cortina y los paneles de fachada.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos del Mercado de Adhesivos a Base de Agua

Por Tipo de Resina:

Las Dispersiones de PU Ganan Terreno frente a los AcrílicosLos acrílicos representaron el 38,12% de los ingresos en 2025, impulsados por las etiquetas sensibles a la presión y la conversión de papel, donde una adhesión al pelado de 10-15 N/25 mm es suficiente. Se proyecta que el tamaño del mercado de adhesivos a base de agua para dispersiones de PU aumente a una CAGR del 6,71% hasta 2031, ya que los fabricantes de automóviles y las marcas de calzado demandan resistencia a la abrasión y flexibilidad sin igual frente a los acrílicos. La serie Dispercoll U de Covestro ofrece un alargamiento del 800% y una resistencia a la tracción de 25 MPa sin isocianato libre, posicionándola para sistemas de un solo componente que simplifican la logística de planta. Las emulsiones de PVA siguen dominando la carpintería, formando líneas de cola transparentes y penetrando sustratos porosos, mientras que las emulsiones de EVA siguen siendo preferidas para el respaldo de alfombras y los productos higiénicos desechables a pesar de una prima de coste del 20%.

La innovación está reduciendo la brecha de rendimiento: los acrílicos autorreticulantes ahora alcanzan una resistencia al cizallamiento por solapamiento de 3 MPa en aluminio, anteriormente un bastión del epoxi. Las resinas de base biológica se mantienen por debajo del 5%, pero están aumentando a medida que Henkel y Wacker lanzan derivados de lignina y almidón. El látex de cloropreno continúa perdiendo participación tras la restricción de precursores de nitrosaminas por el Reglamento REACH de la UE. En conjunto, el cambio hacia dispersiones de PU de alta función amplía el conjunto de valor dentro del mercado de adhesivos a base de agua.

Por Aplicación:

El Laminado Supera a los Envases FlexiblesLos envases flexibles representaron una participación de mercado del 40,44% en 2025, ya que las marcas migraron de formatos rígidos a bolsas de pie que reducen el uso de materiales entre un 30% y un 50%. Se prevé que el tamaño del mercado de adhesivos a base de agua para estructuras de laminado y películas crezca al 7,52% hasta 2031, impulsado por películas de barrera multicapa que combinan polietileno y poliéster metalizado. Los sistemas sin solventes conformes con la FDA ahora dejan residuos de <5 mg/m², abriendo oportunidades para bolsas de esterilización.

Las cintas y etiquetas se benefician de las necesidades de evidencia de manipulación del comercio electrónico, mientras que los adhesivos para suelos certificados bajo LEED emiten <50 µg/m³ de COV totales. La encuadernación de libros enfrenta la sustitución digital, pero conserva las tapas duras de lujo que dependen de PVAs de pH neutro. Las líneas de higiene no tejidas buscan formulaciones libres de formaldehído, lo que permite que las dispersiones a base de agua capturen los nichos de fijación elástica e indicadores de humedad.

Por Industria de Usuario Final:

El Sector Sanitario se AceleraLa construcción y edificación generó el 45,59% de los ingresos en 2025, respaldada por los criterios LEED y Living Building Challenge que establecen límites de COV de <50 g/L. El sector sanitario está preparado para una CAGR del 6,37% hasta 2031, ya que los acrílicos conformes con ISO 10993 dominan los apósitos para heridas que mantienen la adhesión durante siete días sin maceración de la piel. La participación del mercado de adhesivos a base de agua para el envasado sigue siendo alta debido al sellado de cajas y la aplicación de etiquetas.

Las aplicaciones de carpintería deben cumplir los límites de formaldehído de la Fase 2 de CARB, lo que impulsa la adopción de PVAs. Los revestimientos interiores de transporte adoptan cada vez más dispersiones de PU para la amortiguación acústica por debajo de 100 °C. La electrónica sigue siendo un nicho más pequeño dadas las limitaciones de temperatura, aunque las emulsiones conductoras rellenas de plata están incursionando en circuitos impresos flexibles procesados a ≤150 °C.

Por Sustrato:

Los Plásticos Reducen la Brecha con el PapelLos sustratos de papel y cartón proporcionaron el 51,28% del volumen de unión en 2025, dominados por las líneas de laminación de cartón corrugado, cartón plegable y tisú que valoran las mezclas de almidón y PVA de bajo coste. Los plásticos y las películas están creciendo un 6,51% gracias a las bolsas de material único reciclables; los nuevos sistemas de laminado acuoso ofrecen un pelado de 3 N/15 mm en polietileno tratado con corona sin imprimaciones de solventes.

Los compuestos de madera emplean adhesivos de fenol-resorcinol y melamina-urea-formaldehído, logrando una resistencia de unión en seco de 1,5 MPa y una resistencia de unión en húmedo de 0,8 MPa. Las aplicaciones en metal siguen relegadas a la bobina prepintada, donde los híbridos epoxi-acrílicos proporcionan resistencia a la corrosión sin cromato, mientras que la unión de vidrio para la sustitución de parabrisas sigue dependiendo del PU de curado por humedad. Los sectores textil y no tejido demandan dispersiones resistentes al lavado que soporten ciclos de 60 °C y secado a 120 °C, una capacidad satisfecha por los agentes de reticulación activados por calor en las dispersiones de PU.

Análisis Geográfico

Mercado de Adhesivos a Base de Agua en APAC

Asia-Pacífico controló el 40,45% de los ingresos en 2025 y se espera que crezca a una CAGR del 6,92% hasta 2031, impulsado por las normas chinas GB 18582-2020 y GB 30981-2020, que limitan los COV en adhesivos a 50 g/kg. El plan de infraestructura de Indonesia de 412 mil millones de USD favorece la vivienda modular que depende de PVAs de fraguado rápido, mientras que el Corredor Económico Oriental de Tailandia de 3 billones de THB impulsa la demanda de productos con bajo contenido de COV. Las reformas del Impuesto sobre Bienes y Servicios de India redujeron los costos interestatales en un 15%, habilitando centros de producción a gran escala en Gujarat y Tamil Nadu. Los límites de exposición laboral de Japón para 2025 de 10 ppm de tolueno empujan a los formuladores hacia plataformas acuosas.

Mercado de Adhesivos a Base de Agua en América del Norte

Los mercados de construcción y automotriz de América del Norte se han estabilizado, aunque el comercio electrónico y la atención médica sostienen un crecimiento del 3% al 4%. La norma NESHAP de los Estados Unidos beneficia a los convertidores que cambian a productos a base de agua al eliminar la necesidad de oxidadores térmicos. El límite de formaldehído de 0,05 ppm establecido por Canadá en 2024 acelera la adopción de PVA en la fabricación de gabinetes. Los proveedores de nivel 1 de México ahora especifican adhesivos estructurales acuosos para cumplir con los criterios de sostenibilidad de los fabricantes de equipos originales.

Mercado de Adhesivos a Base de Agua en Europa

Europa continúa liderando en materia de regulación: la norma TA Luft de Alemania limita las emisiones de COV en chimeneas a 20 mg/m³, mientras que la RE2020 de Francia impone auditorías de carbono en el ciclo de vida que favorecen los adhesivos de base biológica. El REACH del Reino Unido posterior al Brexit mantuvo las restricciones de la UE sobre carcinógenos, sosteniendo el impulso hacia formulaciones sin disolventes. Los programas de economía circular de los países nórdicos promueven el diseño para el desmontaje, posicionando los adhesivos a base de agua para muebles reciclables.

Mercado de Adhesivos a Base de Agua en América del Sur y MEA

América del Sur está recuperando impulso tras una breve recesión. La norma CONAMA 452 de Brasil se armoniza con los límites de 50 g/L de COV, impulsando la adopción en revestimientos arquitectónicos, mientras que los molinos de tableros de Argentina cumplen con el límite de formaldehído de 0,1 ppm del MERCOSUR, lo que impulsa las emulsiones de urea-formaldehído. Oriente Medio y África siguen siendo mercados incipientes; los megaproyectos de Arabia Saudita y las energías renovables de Sudáfrica generan demanda localizada de adhesivos con bajo contenido de COV para laminados solares y palas de turbinas.

Panorama regulatorio

Los controles de COV y sustancias peligrosas siguen siendo el principal impulsor regulatorio que fomenta la sustitución de las formulaciones a base de solventes por sistemas a base de agua. En la Unión Europea, la Directiva 2004/42/CE establece límites de COV para categorías de adhesivos, incluidos los adhesivos de contacto, mientras que las obligaciones de REACH aumentan el trabajo de reformulación y documentación a medida que cambia el estatus de las sustancias y los usuarios intermedios solicitan fichas de datos de seguridad actualizadas. En los Estados Unidos, las normativas de aire de la Agencia de Protección Ambiental (EPA) y programas estatales como los requisitos de la California Air Resources Board (CARB) refuerzan la adopción de productos de bajo COV en aplicaciones de construcción y de cara al consumidor.

Análisis de la cadena de valor

La cadena de valor de los adhesivos a base de agua comienza con las materias primas upstream, que incluyen monómeros acrílicos, acetato de vinilo, EVA, polioles y derivados de isocianato para dispersiones de PU, así como agentes tackificantes, tensioactivos, cargas y conservantes. A esto le sigue la polimerización y la fabricación de dispersiones, y luego la formulación downstream en composiciones específicas para cada aplicación. Los fabricantes suelen vender a través de canales directos de cuentas clave a grandes convertidores de envases, distribuidores de construcción y edificación, fabricantes de equipos originales de carpintería y proveedores de nivel de transporte, mientras que volúmenes menores se mueven a través de distribuidores químicos regionales que ofrecen servicio técnico y amortiguación de inventario.

El desempeño operativo y la documentación de cumplimiento influyen en la competitividad en cada etapa. Los sistemas a base de agua son sensibles al contenido de sólidos y a la distribución del tamaño de partícula, por lo que la variabilidad en los monómeros y auxiliares de proceso puede traducirse en problemas de procesabilidad en los convertidores, incluyendo la velocidad de fraguado, el tiempo de secado y la tolerancia a la humedad. Los clientes downstream también solicitan cada vez más datos de análisis de ciclo de vida e información relevante para el Alcance 3, lo que eleva la capacidad analítica y la trazabilidad como diferenciadores. Esto se ve reforzado por marcos de cumplimiento de calidad del aire como la Regla 1168 de South Coast AQMD, que incluye requisitos de reporte para fabricantes, junto con límites estatales de contenido de COV (por ejemplo, las normas de COV de Virginia) que favorecen a los proveedores con una infraestructura más sólida de cumplimiento regulatorio y gestión responsable del producto.

Panorama Competitivo

El mercado de adhesivos a base de agua está moderadamente consolidado. Henkel inauguró un centro tecnológico de 50 millones de EUR en Düsseldorf en 2025 para escalar las dispersiones de PU de reacción latente que curan a 80 °C para revestimientos interiores de automóviles y encapsulado de electrónica. La adquisición de ND Industries por parte de H.B. Fuller por USD 1.850 millones añadió adhesivos de ingeniería de alto margen para ensamblajes industriales. La compra de Prochimir por parte de Arkema en 2024 amplió su presencia en América del Sur con ocho plantas y ventas anuales de 120 millones de EUR. Sika puso en marcha una planta de USD 45 millones en Egipto en 2025 para capturar la creciente demanda de construcción en el norte de África. La innovación en espacios en blanco gira en torno a sistemas acuosos resistentes al calor, grados de contacto con alimentos de base biológica y dispersiones conductoras para electrónica flexible. Las solicitudes de patentes aumentaron dos dígitos en 2024-2025, destacando los acrílicos autorreticulantes y las formulaciones rellenas de grafeno. Las certificaciones de terceros como GreenGuard Gold ahora sirven como entradas de facto a las cuentas premium de construcción y bienes de consumo envasados, con 12 fabricantes que publicaron Declaraciones Ambientales de Producto en 2025.

Líderes de la Industria de Adhesivos a Base de Agua

Henkel AG & Co. KGaA

H.B. Fuller Company

Arkema

3M

Dow

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Empresas del Mercado de Adhesivos a Base de Agua Incluidas en este Informe

- 3M

- Arkema

- Ashland

- Avery Dennison Corporation

- Benson Polymers Pvt Ltd.

- DIC CORPORATION

- Dow

- Dymax

- Evonik Industries AG

- H.B. Fuller Company

- HBK

- Henkel AG & Co. KGaA

- Jowat SE

- MAPEI S.p.A.

- Parker Hannifin Corp

- Pidilite Industries Ltd.

- PPG Industries, Inc.

- Sika AG

- Soudal Group

- Wacker Chemie AG

Leer el Análisis de las Empresas del Mercado de Adhesivos a Base de Agua

Oportunidades de mercado y perspectivas futuras

Los programas de circularidad en envases y los requisitos más estrictos sobre sustancias están generando espacio para formulaciones a base de agua que combinan bajas emisiones con características que favorecen el reciclaje, como los adhesivos para etiquetas lavables y los adhesivos para envases de papel repulpables. La aplicación del reglamento PPWR de la UE (UE) 2025/40, a partir del 12 de agosto de 2026, aumenta la relevancia de elegir adhesivos que no interrumpan los flujos de reciclaje, y también incrementa el valor de la documentación sobre composición y cumplimiento. Esto favorece a los proveedores que pueden respaldar a las marcas y convertidores con paquetes de datos validados.

Las ampliaciones de capacidad y las expansiones de servicio en adhesivos y manejo de materiales adyacentes al envasado también están ampliando las vías de crecimiento en aplicaciones de mayor rendimiento. UPM Adhesive Materials anunció una nueva terminal de corte y distribución cerca de Nueva Delhi, cuya apertura está prevista para el tercer trimestre de 2026, para mejorar el alcance del servicio a las cadenas de suministro de etiquetas y envases en el norte y el este de la India. En la India, SPEB Adhesives anunció una expansión de capacidad vinculada a una nueva instalación de 16.000 metros cuadrados en Khalapur (distrito de Raigad, Maharashtra), con el objetivo de alcanzar 8.550 toneladas anuales de capacidad instalada en 2026, lo que indica una inversión continua en el suministro regional para líneas de productos a base de agua y de bajo COV, alineadas con los centros de demanda de envasado y construcción.

Desarrollos Recientes de la Industria en el Mercado de Adhesivos a Base de Agua

- Junio de 2026: en un movimiento para expandir su presencia en adhesivos médicos, H.B. Fuller anunció una oferta de 943 millones de USD para adquirir Advanced Medical Solutions (AMS), con sede en el Reino Unido, ampliando sus capacidades de I+D y su portafolio de productos. La acción fortalece el acceso a usos finales en el sector sanitario, donde los acrílicos y dispersiones a base de agua compiten en compatibilidad con la piel y cumplimiento normativo. La adquisición también señala un mayor énfasis en adhesivos especializados con estrictos requisitos de documentación y programas de validación.

- Octubre de 2025: Henkel y Dow ampliaron una asociación estratégica centrada en la reducción de emisiones en todo el portafolio de adhesivos de Henkel. La colaboración vincula la descarbonización y la modernización de formulaciones más estrechamente con las elecciones de materiales upstream y las prácticas de fabricación, reforzando el cambio hacia tecnologías de menor emisión, como los sistemas a base de agua, en aplicaciones específicas. También eleva el nivel exigido de transparencia de datos de los proveedores y de desarrollo conjunto con socios clave de materias primas.

- Septiembre de 2024: Arkema (Bostik) lanzó Kizen LIME, una nueva gama de adhesivos para envases orientada a objetivos de descarbonización. La introducción añade presión competitiva en el sector de envases, donde las marcas y convertidores están endureciendo los requisitos de COV y sostenibilidad, y evaluando las opciones de adhesivos como parte de los programas de rediseño de envases. También destaca la continua diferenciación de productos en torno a químicas de menor impacto en usos finales de gran volumen, como el envasado flexible y la conversión de papel.

Mercado de Adhesivos a Base de Agua Alcance del informe y metodología de investigación

Definición y alcance del mercado

Para este estudio, el mercado se define como los ingresos generados por las formulaciones de adhesivos a base de agua, donde el agua es el vehículo principal, vendidos para el pegado en aplicaciones industriales y de cara al consumidor.

Exclusiones del alcance: se excluyen los adhesivos a base de solventes, los sistemas termofusibles, los productos curados por UV, las químicas reactivas de dos componentes y los rollos terminados de cinta autoadhesiva.

Descripción general de la segmentación

- Por Tipo de Resina

- Acrílicos

- Emulsión de Acetato de Polivinilo (PVA)

- Emulsión de Acetato de Vinilo y Etileno (EVA)

- Dispersiones de Poliuretano y Látex de CR (Caucho de Cloropreno)

- Otros Tipos de Resina

- Por Aplicación

- Envases Flexibles

- Cintas y Etiquetas

- Conversión de Papel y Artes Gráficas

- Estructuras de Laminado y Películas

- Suelos y Alfombras

- Encuadernación y Publicación

- Productos No Tejidos e Higiénicos

- Otros

- Por Industria de Usuario Final

- Construcción y Edificación

- Papel, Cartón y Embalaje

- Carpintería y Ebanistería

- Transporte

- Sector Sanitario

- Eléctrico y Electrónico

- Otras Industrias de Usuario Final

- Por Sustrato

- Papel y Cartón

- Plásticos y Películas

- Madera y Compuestos

- Metales

- Vidrio y Cerámica

- Otros

- Por Geografía

- Asia-Pacífico

- China

- India

- Japón

- Corea del Sur

- ASEAN

- Resto de Asia-Pacífico

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Francia

- Reino Unido

- Italia

- España

- Países Nórdicos

- Resto de Europa

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Oriente Medio y África

- Arabia Saudita

- Sudáfrica

- Resto de Oriente Medio y África

- Asia-Pacífico

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

La investigación documental se utilizó para establecer el contexto operativo de la demanda y los precios, y para asegurar que el modelo parta de señales externas reproducibles. Nos basamos en referencias públicas y oficiales, como oficinas nacionales de estadística, portales de datos aduaneros y comerciales, agencias ambientales que publican orientación sobre COV y productos químicos, e índices de producción manufacturera relevantes para el envasado, la construcción y el mobiliario.

Junto con ello, revisamos presentaciones de empresas, presentaciones para inversores, fichas técnicas compartidas públicamente y sitios web de asociaciones que abordan las tendencias en adhesivos y emulsiones poliméricas. Cuando fue necesario, se utilizaron suscripciones pagas a datos financieros de empresas, noticias y finanzas, bases de datos de patentes y datos comerciales a nivel de envíos, para verificar la cobertura, hacer seguimiento de anuncios de capacidad o expansión, y contrastar las tendencias direccionales de precios. Estas son solo fuentes ilustrativas, y se utilizaron muchas otras referencias adicionales para la recopilación, validación y aclaración de datos durante el trabajo.

Entrevistas y encuestas primarias

El trabajo primario se centró en validar cómo se consumen y se fijan los precios de los adhesivos a base de agua entre los principales usuarios finales, incluidos convertidores de envases, actores de materiales de construcción y usuarios de carpintería, y luego entre distribuidores y formuladores, que normalmente detectan primero los cambios en la combinación de productos. También utilizamos entrevistas para confirmar qué se considera a base de agua en la práctica comercial, y para poner a prueba los impulsores de adopción, como las normativas de bajo COV y la sustitución de los sistemas a base de solventes en APAC, EMEA y América.

Distribución de los encuestados en el trabajo de campo de la investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 31% | Directivos (CXOs): 12% | APAC: 44% |

| Nivel medio: 48% | Líderes funcionales/de unidad: 35% | EMEA: 30% |

| Actores más pequeños: 21% | Gerentes: 53% | América: 26% |

Dimensionamiento y previsión del mercado

El dimensionamiento comienza con una construcción de arriba hacia abajo, en la que las señales de producción y comercio para los adhesivos e industrias downstream relevantes se traducen en un grupo de demanda direccionable, que luego se filtra según la penetración de los productos a base de agua por aplicación. Una vez establecida esa estructura, se utilizan verificaciones selectivas de abajo hacia arriba, como el muestreo del precio de venta promedio por familia de resinas y su correlación con los volúmenes de consumo estimados en envasado, construcción y carpintería, seguidas de verificaciones de canal sobre los cambios en la combinación de productos.

Los principales insumos utilizados en el modelo incluyen indicadores de producción de envases y demanda de envasado flexible, actividad de construcción y ciclos de renovación, tendencias de producción de mobiliario y carpintería, tasas de sustitución de sistemas a base de agua frente a sistemas a base de solventes, y el movimiento de precios observado para las químicas a base de agua más comunes (por ejemplo, sistemas basados en emulsiones acrílicas y de PVA). Cuando las señales de volumen directo son escasas, las brechas se abordan mediante indicadores sustitutos, como índices de producción de usos finales y rangos de participación derivados de entrevistas, que luego se concilian a nivel regional.

Para la previsión, se utiliza un análisis de escenarios en torno a un caso base, en el que las variables de demanda se proyectan y ajustan utilizando las opiniones de expertos sobre la adopción de bajo COV impulsada por la regulación y la evolución esperada de los precios. Cuando los principales impulsores se mueven en direcciones diferentes, el modelo se vuelve a ejecutar para que la trayectoria final siga siendo explicable y coherente con las condiciones operativas reales.

Validación de datos y ciclo de actualización

Los resultados se validan mediante múltiples verificaciones, incluida la comparación de la intensidad de consumo implícita con los niveles de actividad downstream y la revisión de si los movimientos de precio y volumen se alinean de manera práctica. Los valores atípicos se señalan, se revisan hasta la suposición subyacente y luego se corrigen o documentan, y se vuelve a contactar a los expertos cuando una variación no puede explicarse con la evidencia disponible.

Antes de la aprobación final, el trabajo pasa por una revisión analítica paso a paso para que las definiciones, conversiones y totales regionales sean coherentes. Los informes se actualizan anualmente, con actualizaciones provisionales cuando ocurren eventos relevantes, y se completa una revisión final previa a la entrega para que los clientes reciban la visión más actualizada disponible en ese momento.

Comparación del tamaño del mercado de adhesivos a base de agua de Mordor Intelligence frente a otras estimaciones publicadas

Las cifras publicadas sobre adhesivos a base de agua suelen diferir porque cada editor define la línea de producto de manera un poco distinta, y luego aplica diferentes supuestos de precios y adopción para convertir ese alcance en ingresos. El momento también importa, porque los años base, las conversiones de divisas y la forma en que se maneja la inflación pueden hacer que un valor suba o baje incluso cuando la narrativa de la demanda parece similar.

La principal diferencia surge de si se incluyen categorías más amplias de adhesivos a base de agua, dado que Mordor Intelligence contabiliza únicamente las formulaciones de adhesivos con base acuosa y excluye los sistemas termofusibles, curados por UV, las químicas reactivas de dos componentes y los rollos terminados de cinta autoadhesiva, lo que puede inflar los totales en otras estimaciones.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 9,08 mil millones de USD (2026) | |

| Editor Sectorial A | 22,60 mil millones de USD (2024) | Utiliza una definición más amplia que puede asemejarse a todo el espacio de adhesivos a base de agua, con un año base diferente y una captura de aplicaciones más amplia, lo que puede incorporar tecnologías adyacentes más allá de las formulaciones a base de agua. |

| Plataforma de Investigación B | 25,46 mil millones de USD (2025) | Parece aplicar supuestos de adopción elevados en grandes usos finales y puede incluir tecnologías de adhesivos mixtas bajo la etiqueta de "a base de agua", y las diferencias en la evolución de precios y el momento de conversión de divisas pueden ampliar aún más la brecha. |

Vistas en conjunto, la dispersión se explica principalmente por las decisiones de alcance y la forma en que se incorporan la adopción y los precios en los cálculos. Al mantener las inclusiones vinculadas a químicas a base de agua claramente definidas y luego validar la demanda implícita con señales de actividad de uso final, la cifra resultante se mantiene trazable a insumos claros y puede actualizarse de manera consistente año tras año.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de adhesivos a base de agua?

El tamaño del mercado se estima en USD 9,08 mil millones en 2026 y se proyecta que alcance USD 12,23 mil millones en 2031.

¿Qué región lidera la demanda global?

Asia-Pacífico representa el 40,45% de los ingresos globales y muestra la CAGR más rápida del 6,92% hasta 2031.

¿Qué tipo de resina crece más rápido?

Las dispersiones de poliuretano se están expandiendo a una CAGR del 6,71% debido al aumento de la adopción en automoción y calzado.

¿Por qué son importantes las regulaciones de COV para la selección de adhesivos?

Los límites de 30-50 g/L en las principales economías eliminan efectivamente muchos productos a base de solventes, empujando a los usuarios hacia formulaciones a base de agua de bajas emisiones.

¿Cómo mejoran los adhesivos a base de agua el rendimiento de los vehículos?

Reemplazar 25 kg de sujetadores mecánicos con solo 1 kg de adhesivo de dispersión de PU reduce el peso en vacío y mejora la economía de combustible en aproximadamente un 3%.

¿Cuáles son los principales desafíos para las formulaciones a base de agua?

Las limitaciones de resistencia al calor por encima de 120 °C y la mayor inversión de capital para líneas de producción especializadas restringen la penetración en aplicaciones de alta temperatura y sensibles al precio.

Última actualización de la página el: