Tamaño y Participación del Mercado de Tackifier

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 4.81 Mil millones de dólares |

| Tamaño del Mercado (2031) | 6.04 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.65% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

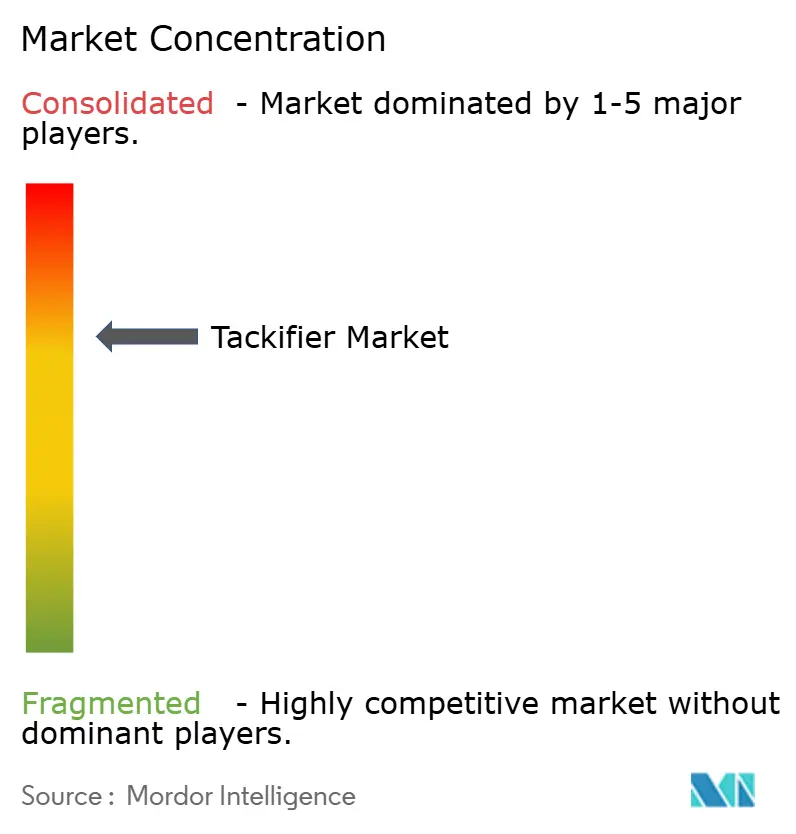

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Tackifier por Mordor Intelligence

El tamaño del mercado de tackifier en 2026 se estima en USD 4,81 mil millones, creciendo desde el valor de 2025 de USD 4,60 mil millones con proyecciones para 2031 que muestran USD 6,04 mil millones, creciendo a una CAGR del 4,65% durante 2026-2031. El rápido gasto en infraestructura en Asia Pacífico, las estrictas normas de emisiones en América del Norte y Europa, y los compromisos de los propietarios de marcas con materiales de base biológica refuerzan colectivamente el impulso del mercado. La innovación en grados de ultra bajo contenido de COV, resinas de hidrocarburos de alta temperatura y dispersiones derivadas de colofonia permite a los proveedores abordar las regulaciones cada vez más estrictas sobre contacto con alimentos y medio ambiente sin sacrificar el rendimiento de adhesión. Los cambios tecnológicos hacia adhesivos termofusibles reactivos sin tackifier y las químicas de poliuretano dinámico, junto con las fluctuaciones en el precio del petróleo crudo, siguen siendo riesgos generales que podrían moderar la rentabilidad pero también estimular la diversificación en I+D.

Conclusiones Clave del Informe

- Por materia prima, las resinas de petróleo representaron el 64,82% de la participación del mercado de tackifier en 2025, mientras que los grados a base de colofonia registran la CAGR más rápida del 4,95% hasta 2031.

- Por forma, los productos sólidos capturaron el 80,90% de los ingresos en 2025, y las dispersiones de resina registran la CAGR más alta del 5,05% hasta 2031.

- Por tipo, los grados sintéticos representaron el 65,40% del tamaño del mercado de tackifier en 2025; los grados naturales se expanden a una CAGR del 5,02% entre 2026-2031.

- Por aplicación, las cintas y etiquetas lideraron con el 58,90% de la participación del mercado de tackifier en 2025 y crecen a una CAGR del 4,96% hasta 2031.

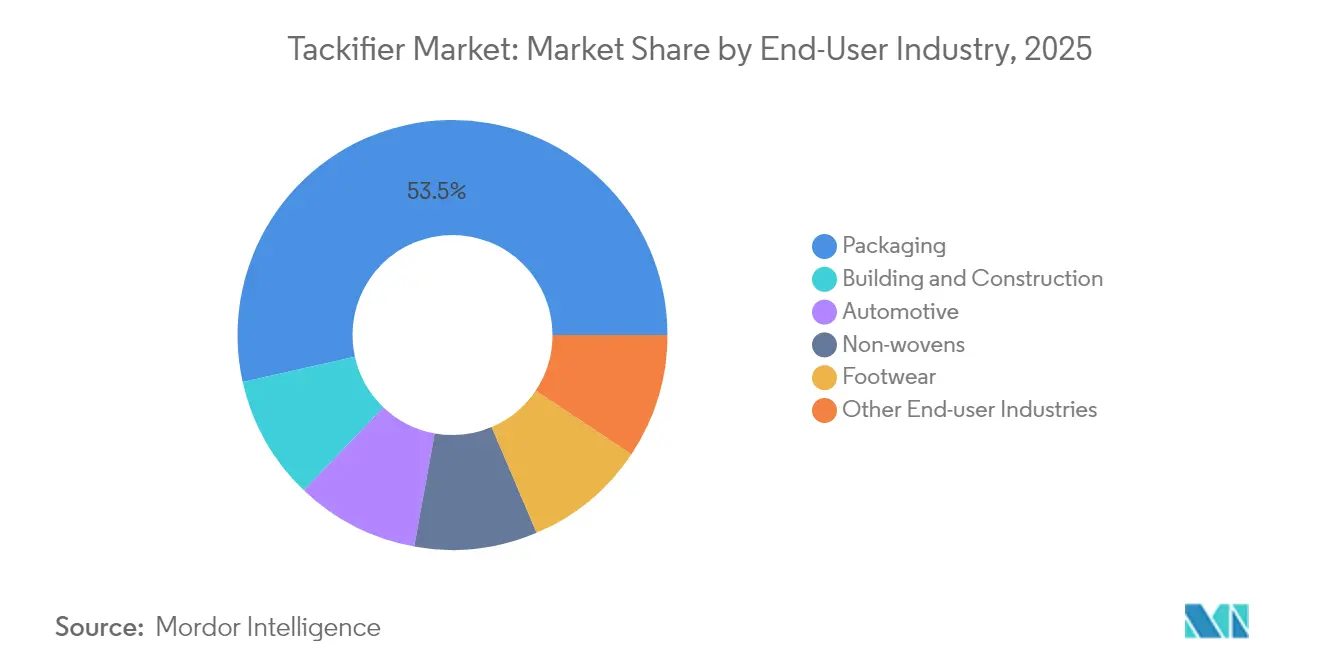

- Por industria de usuario final, el embalaje representó el 53,50% de la participación del tamaño del mercado de tackifier en 2025 y representa la CAGR más rápida del 5,45% hasta 2031.

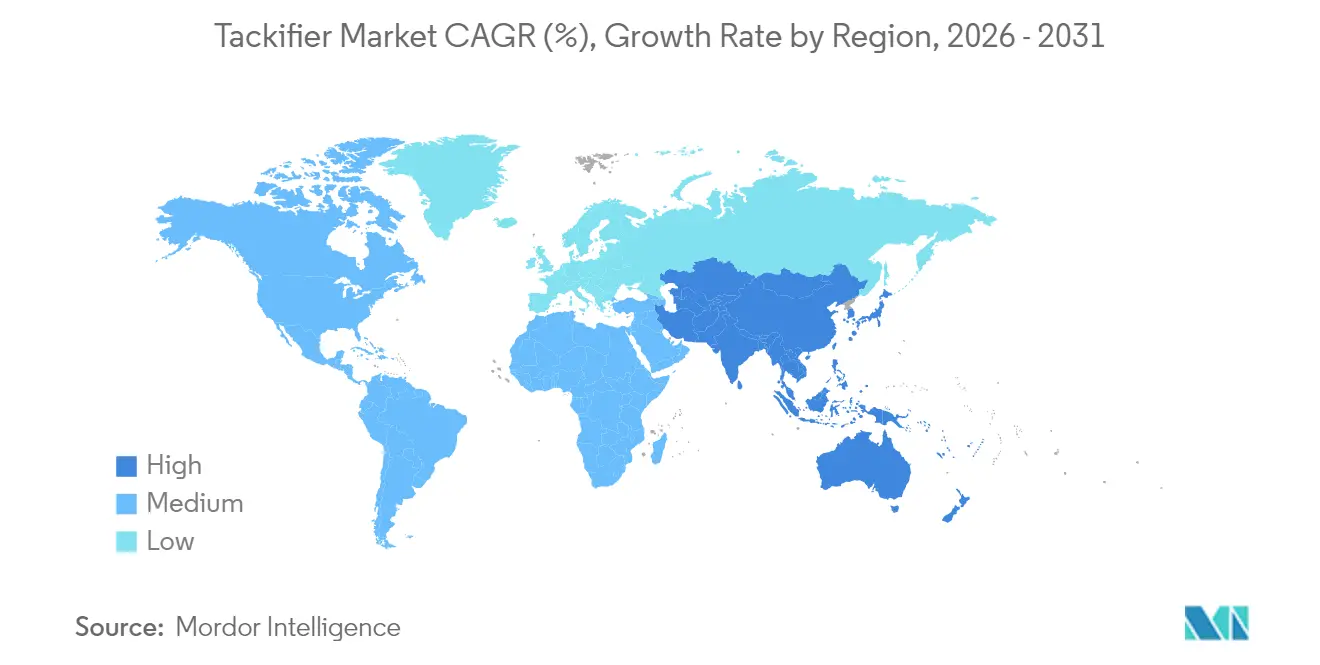

- Por región, Asia Pacífico contribuyó con el 35,95% de los ingresos de 2025 y crece a una CAGR del 5,25% durante el período de pronóstico.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Tackifier

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Demanda creciente de adhesivos termofusibles y PSA en embalaje e higiene | +1.20% | Global, con concentración en APAC y América del Norte | Mediano plazo (2-4 años) |

| Auge de infraestructura urbana en APAC que impulsa los adhesivos para construcción | +0.80% | Núcleo APAC, expansión hacia MEA | Largo plazo (≥ 4 años) |

| Crecimiento del comercio electrónico que acelera el consumo de cintas y etiquetas | +0.90% | Global, liderado por América del Norte y Europa | Corto plazo (≤ 2 años) |

| Los grados de resina de ultra bajo contenido de COV y conformes con el contacto con alimentos ganan preferencia | +0.60% | América del Norte y UE, en expansión hacia APAC | Mediano plazo (2-4 años) |

| Ensamblaje de baterías para vehículos eléctricos y automoción ligera que requieren tackifiers de alta temperatura | +0.40% | Global, concentrado en centros de fabricación automotriz | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Demanda Creciente de Adhesivos Termofusibles y PSA en Embalaje e Higiene

El volumen de paquetes de comercio electrónico, combinado con productos de higiene premium, continúa impulsando el consumo de adhesivos termofusibles y sensibles a la presión. Las resinas tackifier proporcionan la adherencia inicial crítica y la resistencia al pelado sostenida que requieren estas líneas de producción de alta velocidad. El Full-Care 6217 de H.B. Fuller muestra cómo los ajustes de formulación pueden reducir el uso de adhesivo en un 20% mientras mejoran el pelado, un beneficio directo de costo y rendimiento para los fabricantes de pañales[1]"Boletín Técnico Full-Care 6217," H.B. Fuller, hbfuller.com . Las resinas de colofonia biodegradables ganan terreno en cintas con respaldo de papel, alineándose con los compromisos de sostenibilidad de las marcas. Las características de gestión de la humedad en las compresas femeninas impulsan a los proveedores hacia tackifiers que toleran la alta humedad pero mantienen el olor bajo. La cartera Escorez de ExxonMobil ilustra el impulso hacia grados de color claro y térmicamente estables que sirven a las películas de embalaje transparente donde la claridad es primordial[2]"Guía de Productos Escorez Tackifiers," ExxonMobil Product Solutions, exxonmobilchemical.com . Estas necesidades combinadas garantizan que el mercado de tackifier permanezca firmemente vinculado al crecimiento de los bienes de consumo hasta 2030.

Auge de Infraestructura Urbana en APAC que Impulsa los Adhesivos para Construcción

Las líneas de tránsito masivo, los aeropuertos y los programas de vivienda asequible en China, India y las naciones de la ASEAN sustentan la demanda a largo plazo de adhesivos para pisos, techos y paneles. Los sistemas de curado por humedad destacan en la humedad tropical, y su dependencia de las resinas tackifier para la humectación inicial impulsa volúmenes incrementales. Master Builders Solutions apunta a una facturación de INR 500 crore en India para 2028 gracias a dichos productos. Los códigos de construcción que impulsan las fachadas compuestas ligeras y los paneles sándwich amplían la ventana de rendimiento para los tackifiers de hidrocarburos sintéticos que ofrecen estabilidad térmica. El Consejo Chino de Cintas Adhesivas reporta ganancias de volumen en cintas para construcción, destacando cómo la infraestructura y los bienes de consumo duraderos se interrelacionan. Estas inversiones sostienen el liderazgo de APAC en el crecimiento del mercado de tackifier.

Crecimiento del Comercio Electrónico que Acelera el Consumo de Cintas y Etiquetas

Los envíos de paquetes aumentaron nuevamente en 2025, incrementando la necesidad de cintas confiables para sellado de cajas y etiquetas de envío. Las cintas a base de papel registran la mayor adopción a medida que los minoristas buscan reciclabilidad en la acera, impulsando la demanda de sistemas de resina que se adhieren al kraft y a los revestimientos reciclados al instante. Asia Pacífico lidera en la adopción de cintas sostenibles debido tanto a la industrialización como a las nuevas directivas ambientales que limitan los residuos plásticos. Los tackifiers deben equilibrar alta adherencia, resistencia al frío para el transporte transfronterizo y compatibilidad con las corrientes de recuperación, lo que desafía a los formuladores a ajustar con precisión el peso molecular y el punto de ablandamiento. La revisión de tendencias de embalaje 2025 de H.B. Fuller subraya las bolsas flexibles de porción controlada, un formato que depende en gran medida de una adhesión robusta de etiquetas sobre sustratos variables. Estos factores garantizan que las aplicaciones de cintas y etiquetas sigan siendo la columna vertebral del consumo de tackifier.

Los Grados de Resina de Ultra Bajo Contenido de COV y Conformes con el Contacto con Alimentos Ganan Preferencia

El escrutinio regulatorio sobre las sustancias migratorias en el embalaje de alimentos impulsa un fuerte crecimiento en los tackifiers de ultra bajo contenido de COV. El 21 CFR 175.125 de la FDA de EE. UU. delimita límites de composición estrictos para los adhesivos sensibles a la presión en contacto directo e incidental con alimentos. La norma de productos de consumo de la EPA de EE. UU. limita los COV en las categorías de adhesivos, impulsando a los productores de resinas hacia grados de alta pureza y bajo olor. La lista de productos "Super Conformes" de la Regla 1168 del South Coast AQMD incluye productos por debajo de 25 g/L de COV, convirtiéndose en un punto de referencia de facto para los minoristas nacionales. Los tackifiers naturales de colofonia y terpeno, inherentemente más bajos en COV, aseguran preferencia, pero deben igualar a las alternativas sintéticas en estabilidad de color y oxidación. La gama de PSA segura para migración de H.B. Fuller ejemplifica la alineación industrial con los mandatos de contacto con alimentos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad del precio de la materia prima de petróleo que afecta los márgenes de resinas de hidrocarburos | -0.70% | Global, con impacto agudo en regiones dependientes de importaciones | Corto plazo (≤ 2 años) |

| Surgimiento de sistemas termofusibles reactivos sin tackifier | -0.50% | América del Norte y UE, en expansión hacia APAC | Mediano plazo (2-4 años) |

| Las certificaciones de sostenibilidad restringen el suministro de aceite de tall y colofonia de goma | -0.30% | Global, con concentración en regiones dependientes de la silvicultura | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad del Precio de la Materia Prima de Petróleo que Afecta los Márgenes de Resinas de Hidrocarburos

Las líneas de tackifier de hidrocarburos reflejan las fluctuaciones del precio del petróleo crudo porque las corrientes C5 y C9 son coproductos de los crackers de nafta. Los picos erosionan los márgenes, detienen el CAPEX de expansión y restringen los presupuestos de I+D. Durante la crisis logística europea de 2021, la demanda de adhesivos cayó un 5%, subrayando la vulnerabilidad ante las interrupciones del suministro. Los planificadores de productos químicos especiales ahora enfatizan las herramientas de cobertura y precios ágiles, aunque las casas de resinas independientes más pequeñas siguen expuestas. Con las resinas de petróleo ocupando el 65,45% de la participación, una volatilidad prolongada podría redirigir a los compradores hacia grados de base biológica, remodelando el panorama competitivo.

Surgimiento de Sistemas Termofusibles Reactivos sin Tackifier

Los termofusibles reactivos de PUR y poliuretano dinámico se adhieren sin tackificación externa, aprovechando el entrecruzamiento posterior a la aplicación para obtener resistencia. Buehnen destaca que los clientes están migrando de los termofusibles tradicionales hacia estas líneas reactivas de un solo componente. Los límites de REACH de la UE sobre diisocianatos >0,1% catalizan la I+D en epoxi y acrílicos libres de isocianato, eludiendo el uso histórico de tackifier. El trabajo académico sobre termofusibles de poliuretano dinámico que ofrecen ganancias de adhesión diez veces superiores a los puntos de referencia comerciales demuestra el potencial disruptivo. La penetración sigue siendo incipiente, pero amenaza los volúmenes tradicionales de tackifier en segmentos de alto rendimiento.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Materia Prima: El Dominio del Petróleo Enfrenta el Desafío de la Base Biológica

Las resinas de petróleo aportaron el 64,82% de los ingresos de 2025, anclando el mercado de tackifier con un equilibrio confiable de calidad y relación precio-rendimiento. Los híbridos C5-C9 aseguran adherencia y resistencia al calor para interiores automotrices y cintas industriales. Mientras tanto, los grados de colofonia se expanden a una CAGR del 4,95% a medida que los convertidores buscan contenido renovable para ecoetiquetas y bolsas compostables certificadas. El suministro de colofonia de aceite de tall se ajusta porque los refinadores de biocombustibles utilizan el mismo grupo de materias primas, lo que lleva a un déficit proyectado del 8% para 2030. Los proveedores exitosos diversifican entre líneas de hidrocarburos y colofonia, cubriendo las fluctuaciones de precios mientras cumplen los objetivos de sostenibilidad de las marcas. Las resinas de terpeno, aunque de nicho, añaden ventajas de polaridad que mejoran la adhesión al caucho natural y a los sustratos elásticos. El mercado de tackifier se beneficia de este enfoque de materia prima combinada, garantizando que los formuladores puedan equilibrar costo, rendimiento y contenido ecológico.

Los productores de petróleo apuntan a asegurar contratos a largo plazo para preservar la estabilidad, pero dichos compromisos reducen la flexibilidad cuando los clientes pivotan hacia mandatos de contenido biológico. Por el contrario, los innovadores en colofonia explotan las modificaciones hidrogenadas para igualar los estándares de color y olor exigidos en las películas de embalaje transparente. La interacción entre la volatilidad de costos y la legislación de sostenibilidad define la estrategia de materia prima para la próxima década.

Por Forma: Los Tackifiers Sólidos Mantienen Ventajas de Procesamiento

Las fichas y pellets sólidos representaron el 80,90% de las ventas de 2025 porque los convertidores prefieren la alimentación fácil, el bajo polvo y la compatibilidad con los equipos termofusibles establecidos. Soportan picos de fusión por encima de 150 °C sin degradación oxidativa, lo que los hace indispensables para las líneas de sellado de cajas y carpintería. Las dispersiones de resina superan con una CAGR del 5,05%, satisfaciendo el crecimiento de adhesivos a base de agua en etiquetas y laminaciones flexibles. Estas dispersiones reducen la emisión de COV y simplifican la limpieza de líneas, algo crítico bajo auditorías de emisiones de plantas más estrictas. Las formas líquidas sirven a los sistemas de recubrimiento de cintas y solventes donde se necesita viscosidad a temperatura ambiente, aunque su participación de mercado se rezaga en medio de los costos de reducción de solventes. Para los fabricantes, ofrecer carteras multiformato eleva las barreras de cambio y asegura participación en usos finales especializados que demandan perfiles de viscosidad personalizados.

Por Tipo: El Liderazgo Sintético Desafiado por el Crecimiento Natural

Los grados sintéticos agregaron el 65,40% de participación en 2025, reflejando décadas de optimización de procesos que producen color pálido y estabilidad térmica. Las resinas C9 hidrogenadas siguen siendo elementos básicos para películas de higiene transparentes e interiores automotrices que requieren resistencia UV. Los tackifiers naturales, liderados por la colofonia de goma y los fenólicos de terpeno, crecen más rápido a una CAGR del 5,02%. La química de tocones de pino de Pinova ilustra cómo las corrientes de silvicultura circular alimentan los mercados de adhesivos. La investigación que muestra que los termofusibles reactivos a base de colofonia triplican la resistencia a la tracción frente a las referencias de petróleo valida aún más el potencial natural. Sin embargo, la variabilidad en el índice de acidez y el índice de color exige un control de calidad más estricto, lo que limita la adopción en aplicaciones ópticas críticas. Las mezclas híbridas permiten a los formuladores aumentar el contenido biológico mientras retienen el rendimiento sintético, un puente práctico hasta que la purificación natural escale.

Por Aplicación: Las Cintas y Etiquetas Impulsan el Crecimiento del Mercado

Las cintas y etiquetas comprendieron el 58,90% de los ingresos de 2025 y se expanden a una CAGR del 4,96% hasta 2031, una trayectoria vinculada al embalaje minorista omnicanal y las líneas automatizadas de sellado de cajas. Estas aplicaciones dependen de la adherencia instantánea para líneas de alta velocidad y la estabilidad al cizallamiento para palés apilados, consolidando la indispensabilidad del tackifier. Los adhesivos de ensamblaje para electrónica y electrodomésticos forman el segundo pilar, donde las resinas mejoran la resistencia inicial de la unión para las pruebas en línea. La encuadernación, el calzado y el caucho se mantienen estables, aunque las migraciones tecnológicas hacia la lectura digital y la costura moderna pueden limitar los volúmenes. Los paños médicos y los parches transdérmicos añaden demanda de nicho para ésteres de colofonia de grado médico aprobados para el contacto con la piel. El mercado de tackifier se beneficia, por tanto, tanto de las cintas de alto volumen como de los segmentos médicos especializados de alto margen, diversificando los flujos de ingresos.

Por Industria de Usuario Final: El Embalaje Lidera la Demanda Multisectorial

El embalaje aportó el 53,50% de la demanda de 2025 y crece a una CAGR del 5,45% hasta 2031, impulsado por la adopción de bolsas flexibles y las iniciativas de transición al papel que demandan nuevas arquitecturas de adhesivos. La construcción le sigue, beneficiándose de los paneles de fachada compuesta, los pisos LVT y la unión de aislamiento que sustituyen a los sujetadores mecánicos. Las tendencias automotrices hacia uniones multimaterial ligeras y la fijación de celdas de batería requieren tackifiers estables por encima de 150 °C. Las líneas de higiene de no tejidos dependen de una adherencia de resina consistente a alta velocidad, mientras que el calzado aprovecha las resinas para la unión suela-empeine que soporta ciclos de flexión. El ensamblaje de electrónica adopta fenólicos de terpeno de alta pureza para mitigar el riesgo de contaminación iónica. Estos puntos de venta diversificados permiten al mercado de tackifier amortiguar las caídas en cualquier sector individual.

Análisis Geográfico

Asia Pacífico representó el 35,95% de los ingresos de 2025 y crece a una CAGR del 5,25%, respaldado por la inversión en infraestructura, el creciente comercio electrónico y la expansión de la penetración de pañales. La producción de cinta adhesiva de China creció a tasas de un solo dígito alto, alineada con los sectores de construcción y electrónica que especifican tackifiers diferenciados. El mercado de productos químicos para la construcción de India, valorado en INR 20.000 crore en 2025, subraya el apetito regional por adhesivos que aceleran los ciclos de construcción. Las políticas gubernamentales que favorecen el embalaje biodegradable impulsan la demanda a base de colofonia, mientras que el volátil suministro de aceite de tall desafía a los formuladores locales a asegurar una materia prima consistente.

América del Norte mantiene el liderazgo en innovación a través de estrictos límites de COV y las normas de contacto con alimentos de la FDA que orientan las compras hacia grados de ultra bajo olor. La electrificación automotriz en Estados Unidos y México desencadena la demanda de resinas sintéticas de alta temperatura que aseguran los conjuntos de celdas de batería. Europa enfatiza los objetivos de economía circular y el cumplimiento de REACH, lo que impulsa un giro hacia tackifiers de contenido biológico a pesar de los mayores costos. La recuperación de 2025 en los adhesivos para construcción europeos señala que los vientos en contra regulatorios pueden coexistir con oportunidades de sustitución sostenible.

América del Sur y Oriente Medio y África, aunque más pequeños, ofrecen potencial al alza vinculado a los corredores logísticos, el crecimiento de los bienes de consumo y la inversión extranjera directa en manufactura. La compra de FOSROC por parte de Saint-Gobain por USD 1.025 millones refuerza la distribución de adhesivos para construcción en los estados del CCG e India, un ejemplo de empresas globales que apuestan estratégicamente por los centros de demanda emergentes. Las fluctuaciones del tipo de cambio y la limitada capacidad local de resinas moderan el crecimiento inmediato, pero la industrialización gradual sienta las bases para la adopción de tackifier durante la próxima década.

Panorama Competitivo

El mercado de tackifier está moderadamente consolidado, con los principales actores cultivando una amplia cobertura de materias primas y bases de producción regionales para amortiguar los riesgos logísticos. Eastman Chemical, Kraton Corporation y ExxonMobil Chemical integran el craqueo de hidrocarburos, la hidrogenación y la composición posterior, otorgando ventaja de costos y garantía de suministro. La división CASPI de Eastman ocupa el segundo lugar mundial en materias primas para adhesivos, reflejando ventajas de escala tanto en las familias C5 como en las de colofonia. La adquisición en 2023 por parte de Kraton de los activos de tackifier de Michelman la extiende hacia las dispersiones a base de agua, ampliando la exposición a etiquetas de papel y laminaciones flexibles[3]"Kraton Anuncia la Adquisición del Negocio de Tackifier de Michelman," Kraton Corporation, kraton.com .

El enfoque estratégico descansa en químicas diferenciadas: resinas de hidrocarburos hidrogenadas para claridad óptica, fenólicos de terpeno para dispositivos médicos y colofonias bio-esterificadas para embalaje compostable. Los proveedores combinan estos con datos de carbono de cuna a puerta y expedientes regulatorios para ayudar al cumplimiento del cliente. Los portales de formulación digital y los laboratorios de creación rápida de prototipos fortalecen las asociaciones técnicas, creando fricción de cambio. La economía volátil de las materias primas motiva la integración vertical o los pactos de suministro con operadores de crackers y destiladores de aceite de tall. La actividad de fusiones y adquisiciones se centra en tecnologías complementarias o huellas geográficas, como el impulso de Saint-Gobain en mercados emergentes a través de FOSROC. Simultáneamente, las empresas emergentes que desarrollan termofusibles reactivos atraen capital de riesgo, planteando futuras amenazas de sustitución. Por ahora, los titulares aprovechan la escala y la confianza en la marca para mantener su participación, pero deben invertir en opciones sostenibles para anticiparse a los nuevos participantes disruptivos.

Líderes de la Industria de Tackifier

Kraton Corporation

Ingevity Corporation

Eastman Chemical Company

Exxon Mobil Corporation

Arkema

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Octubre de 2023: Lawter ha lanzado Snowtack HS80, una dispersión de resina tackifier a base de agua de alto rendimiento con un contenido de sólidos alto del 66%, diseñada para aplicaciones de etiquetado y cintado en adhesivos sensibles a la presión a base de agua.

- Junio de 2023: Kraton ha fortalecido su cartera adquiriendo el negocio de tackifier de Michelman, lo que permite el acceso a nuevas químicas y segmentos de clientes. Se espera que esta adquisición mejore la competencia y la innovación en el mercado de tackifier.

Alcance del Informe Global del Mercado de Tackifier

Los tackifiers son compuestos químicos que se utilizan en la fabricación de adhesivos para aumentar la adherencia, es decir, la pegajosidad de la superficie del adhesivo. Son compuestos de bajo peso molecular que tienen altas temperaturas de transición vítrea. Encuentran aplicaciones en varios usuarios finales como construcción, automotriz, etc.

El mercado de tackifiers está segmentado por materia prima, forma, tipo, aplicación, industria de usuario final y geografía. Por materia prima, el mercado está segmentado en resinas de colofonia, resinas de petróleo y resinas de terpeno. Por forma, el mercado está segmentado en sólido, líquido y dispersión de resina. Por tipo, el mercado está segmentado en sintético y natural. Por aplicación, el mercado está segmentado en cintas y etiquetas, ensamblaje, encuadernación, calzado, artículos de cuero y caucho, y otras aplicaciones (envoltura de perfiles, etc.). Por industria de usuario final, el mercado está segmentado en automotriz, construcción, no tejidos, embalaje, calzado y otras industrias de usuario final (pulpa y papel, etc.). El informe también cubre el tamaño del mercado y los pronósticos para el mercado en 15 países de todo el mundo.

Para cada segmento, el dimensionamiento y los pronósticos del mercado se han realizado sobre la base del valor (USD).

| Resinas de Colofonia |

| Resinas de Petróleo |

| Resinas de Terpeno |

| Sólido |

| Líquido |

| Dispersión de Resina |

| Sintético |

| Natural |

| Cintas y Etiquetas |

| Ensamblaje |

| Encuadernación |

| Calzado, Cuero y Caucho |

| Otras Aplicaciones |

| Embalaje |

| Construcción |

| Automotriz |

| No Tejidos |

| Calzado |

| Otras Industrias de Usuario Final |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Materia Prima | Resinas de Colofonia | |

| Resinas de Petróleo | ||

| Resinas de Terpeno | ||

| Forma | Sólido | |

| Líquido | ||

| Dispersión de Resina | ||

| Tipo | Sintético | |

| Natural | ||

| Aplicación | Cintas y Etiquetas | |

| Ensamblaje | ||

| Encuadernación | ||

| Calzado, Cuero y Caucho | ||

| Otras Aplicaciones | ||

| Industria de Usuario Final | Embalaje | |

| Construcción | ||

| Automotriz | ||

| No Tejidos | ||

| Calzado | ||

| Otras Industrias de Usuario Final | ||

| Geografía | Asia-Pacífico | China |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de tackifier para 2031?

Se prevé que el mercado de tackifier alcance USD 6,04 mil millones en 2031, expandiéndose a una CAGR del 4,65% desde los niveles de 2026.

¿Qué segmento tiene la mayor participación del mercado de tackifier en la actualidad?

Las cintas y etiquetas lideran con el 58,90% de los ingresos de 2025, respaldadas por el embalaje de comercio electrónico y las líneas de etiquetado automatizado.

¿Por qué los tackifiers a base de colofonia crecen más rápido que las resinas de petróleo?

Los grados de colofonia se alinean con los objetivos de sostenibilidad de las marcas y ofrecen menores COV, impulsando una CAGR del 4,95% a pesar de algunas restricciones de suministro.

¿Qué región contribuirá más a la demanda futura de tackifier?

Asia Pacífico, ya con el 35,95% de participación, avanza a una CAGR del 5,25% gracias a los proyectos de infraestructura y el creciente volumen de bienes de consumo.

¿Cómo están abordando los proveedores las regulaciones de COV en el embalaje de alimentos?

Los productores lanzan tackifiers de ultra bajo contenido de COV y seguros para la migración que cumplen con el 21 CFR 175.125 de la FDA y los límites de productos de consumo de la EPA, preservando al mismo tiempo el rendimiento de adhesión.

Última actualización de la página el: