Tamaño y Participación del Mercado de Monitoreo Respiratorio

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 13.36 Mil millones de dólares |

| Tamaño del Mercado (2031) | 22.59 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 11.08% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Monitoreo Respiratorio por Mordor Intelligence

Se espera que el tamaño del mercado de monitoreo respiratorio crezca de USD 12,03 mil millones en 2025 a USD 13,36 mil millones en 2026 y se prevé que alcance USD 22,59 mil millones en 2031 a una CAGR del 11,08% durante 2026-2031. El impulso proviene de la rápida fusión de la IA, el IoT y los sensores miniaturizados que permiten la recopilación continua y contextual de datos respiratorios en todos los entornos de atención. La demanda hospitalaria sigue siendo sólida, aunque se está produciendo un cambio fundamental hacia el monitoreo domiciliario, impulsado por la adopción de la telemedicina en la era pandémica y el énfasis de los pagadores en la contención de costos. Las plataformas portátiles están erosionando el dominio de los sistemas de sobremesa y de mano al proporcionar información en tiempo real sobre las trayectorias de las enfermedades crónicas. Mientras tanto, el escrutinio regulatorio posterior a los retiros del mercado está alargando los plazos de aprobación, lo que lleva a los fabricantes a un compromiso más temprano con los reguladores y a la inversión en una rigurosa validación de seguridad.

Conclusiones Clave del Informe

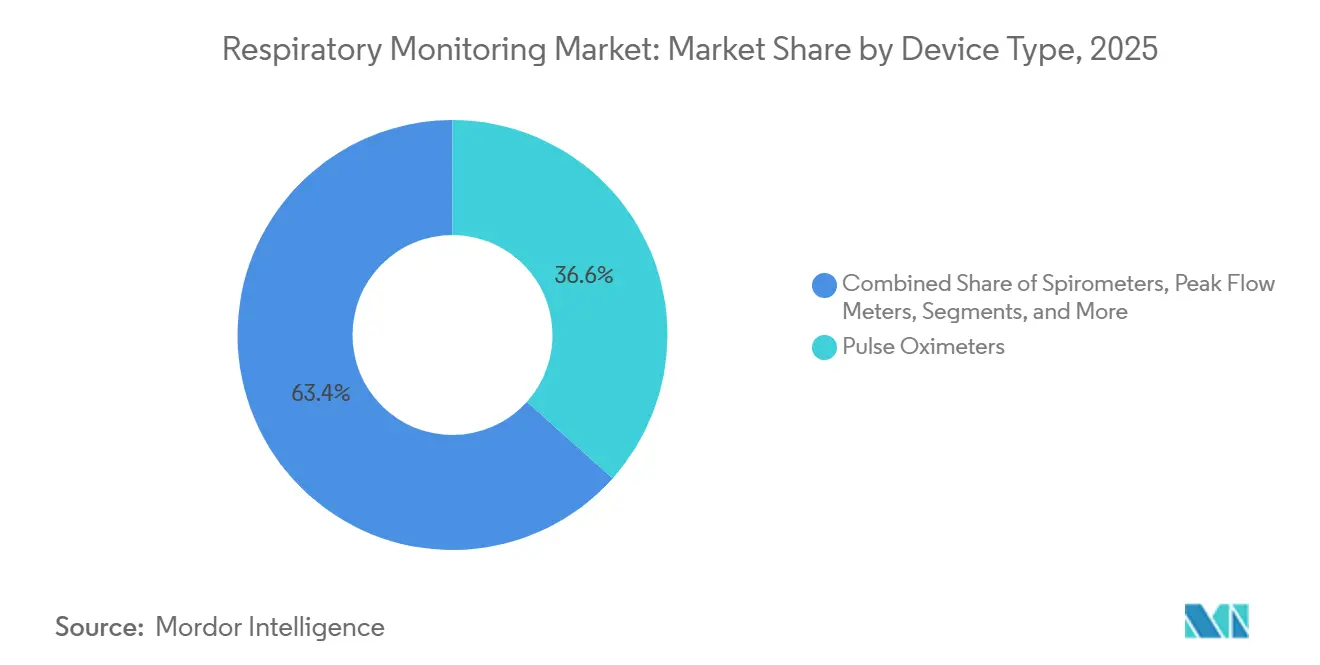

- Por tipo de dispositivo, los oxímetros de pulso representaron el 36,62% de la participación del mercado de monitoreo respiratorio en 2025, mientras que los capnógrafos están proyectados para expandirse a una CAGR del 8,54% hasta 2031.

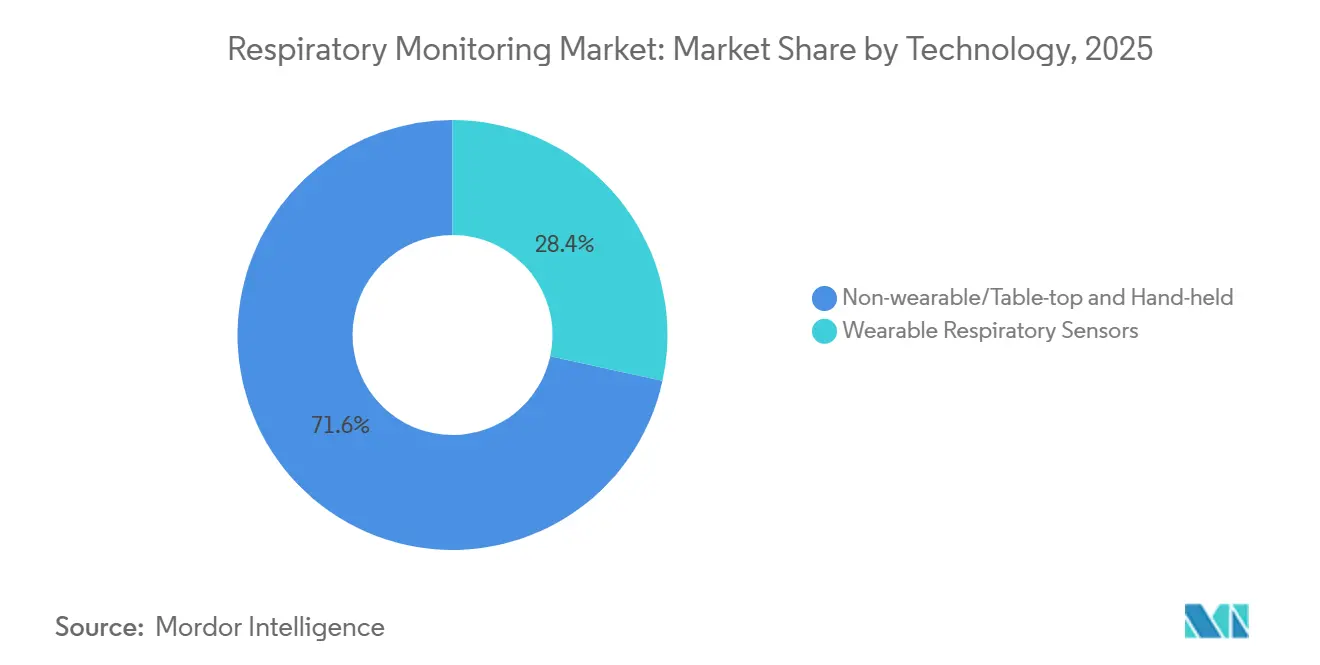

- Por tecnología, los sensores portátiles capturaron el 19,85% de la trayectoria de crecimiento del tamaño del mercado de monitoreo respiratorio entre 2026-2031, superando a las plataformas no portátiles.

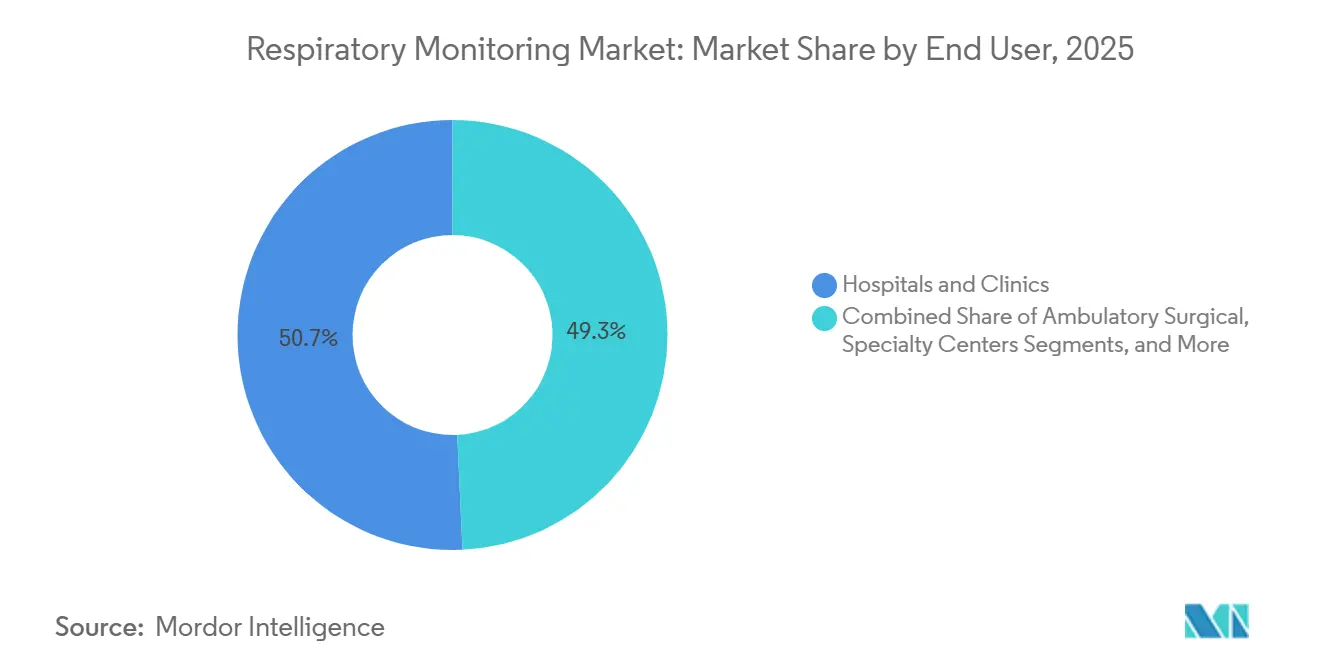

- Por usuario final, los hospitales y clínicas mantuvieron una participación de ingresos del 50,74% en 2025; se prevé que el segmento de atención domiciliaria se acelere a una CAGR del 8,24% hasta 2031.

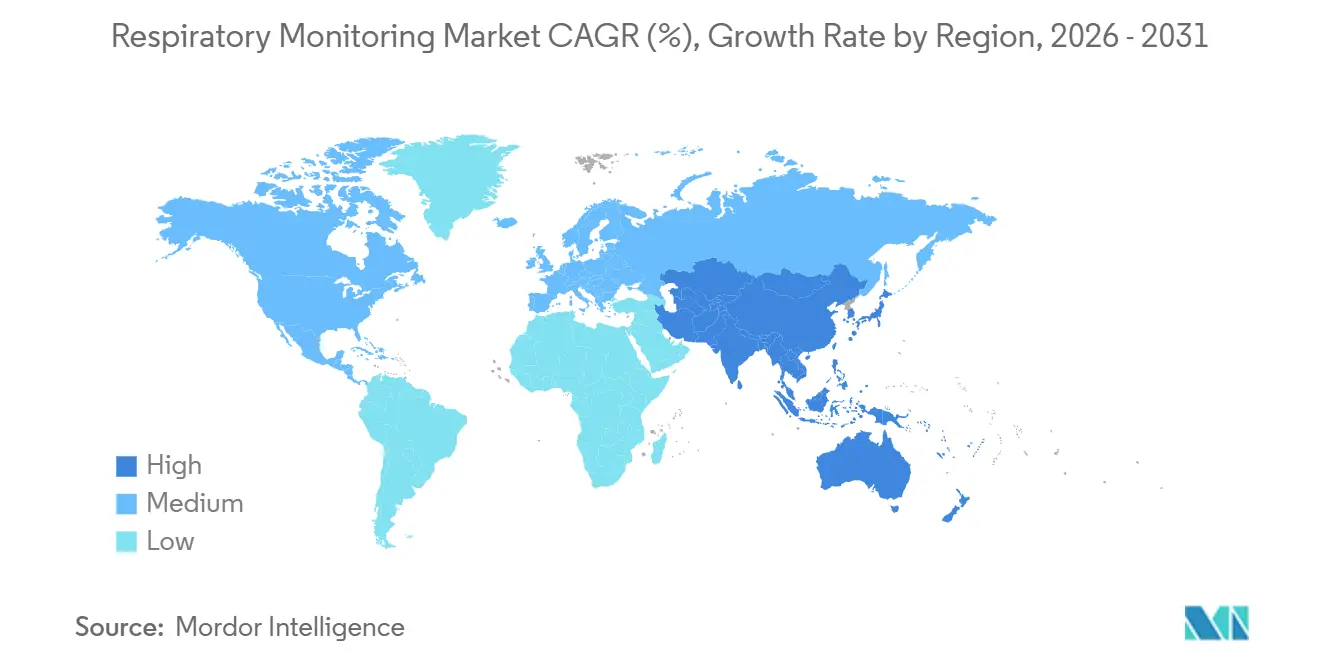

- Por geografía, América del Norte dominó con una participación de mercado del 41,62% en 2025, mientras que Asia Pacífico es la región de más rápido crecimiento, con una CAGR del 14,01% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Monitoreo Respiratorio

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento en la adopción del telemonitoreo respiratorio remoto impulsado por IA | +2.1% | Global | Mediano plazo (3-4 años) |

| Aumento en el número de enfermedades respiratorias | +1.9% | Global | Largo plazo (≥ 5 años) |

| Auge de las aplicaciones de espirometría basadas en teléfonos inteligentes y tecnologías avanzadas | +1.3% | Mercados emergentes y Global | Mediano plazo (3-4 años) |

| Alta prevalencia del tabaquismo | +0.8% | Núcleo de APAC, con extensión a Europa del Este | Largo plazo (≥ 5 años) |

| Programas de detección respiratoria neonatal financiados por el gobierno en los países nórdicos | +0.5% | Países nórdicos | Corto plazo (≤ 2 años) |

| Estrictos mandatos de seguridad laboral que aceleran el monitoreo respiratorio continuo en entornos industriales | +0.7% | Centros industriales de América del Norte y la UE | Mediano plazo (3-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento en la Adopción del Telemonitoreo Respiratorio Remoto Impulsado por IA

El mercado de monitoreo respiratorio se está transformando a medida que los análisis de IA migran de los laboratorios de investigación a las plataformas comerciales que procesan sonidos respiratorios, tasas de flujo y saturación de oxígeno en tiempo real. Un estudio de los Annals of Family Medicine mostró que los estetoscopios domésticos habilitados con IA identificaban las exacerbaciones de asma pediátrica con una precisión del 93,2%.[1]Emeryk A., "Precisión del Estetoscopio Doméstico en la Detección de Exacerbaciones de Asma", Annals of Family Medicine, annfammed.org Los algoritmos entrenados en conjuntos de datos longitudinales ahora detectan desviaciones sutiles de patrones que preceden a la exacerbación de la EPOC, lo que impulsa ajustes terapéuticos más tempranos y reduce la utilización de los servicios de urgencias. Los hospitales están integrando estos paneles predictivos en los registros electrónicos de salud para que los equipos de atención reciban alertas automatizadas marcadas por puntuaciones de gravedad clínica. Los proveedores también están incorporando técnicas de aprendizaje federado que anonimizan los datos en el dispositivo, abordando los mandatos de privacidad sin sacrificar la calidad de la información. Para los grupos pediátricos y geriátricos que tienen dificultades con el autoinforme activo, los sistemas de escucha pasiva con IA ofrecen una alternativa menos onerosa a la espirometría convencional.

Aumento en el Número de Enfermedades Respiratorias

La prevalencia global de la EPOC y el asma está aumentando, con los trastornos respiratorios crónicos clasificados entre las cinco principales causas de años de vida ajustados por discapacidad en 2025. Los pagadores están vinculando las bonificaciones de reembolso a las reducciones documentadas en las readmisiones hospitalarias, lo que impulsa a los proveedores a adoptar vías de monitoreo continuo. El mercado de monitoreo respiratorio está respondiendo con dispositivos multiparámetro que combinan oximetría, flujo de aire y análisis acústico para detectar eventos inflamatorios antes que los modelos de escalada basados en síntomas. La mascarilla EBCare del Instituto de Tecnología de California, que detecta nitrito en el condensado del aire exhalado, ejemplifica cómo la detección de biomarcadores está pasando del laboratorio a la cabecera del paciente.[2]Yadollahi A., "Mascarilla Inteligente para el Monitoreo de Biomarcadores Respiratorios", Instituto de Tecnología de California, caltech.edu Los neumólogos ahora incorporan datos portátiles en algoritmos de estratificación de riesgo que ajustan dinámicamente la dosis de corticosteroides inhalados, demostrando descensos mensurables en las visitas de atención aguda. Los gobiernos de los países con alta carga de enfermedad están lanzando planes de adquisición pública para subvencionar kits de monitoreo remoto para pacientes con EPOC, garantizando una intervención más temprana y aliviando la carga de la atención terciaria.

Auge de las Aplicaciones de Espirometría Basadas en Teléfonos Inteligentes que Impulsan la Detección Temprana de la EPOC

Las aplicaciones de espirometría de uso propio reposicionan los teléfonos inteligentes cotidianos como herramientas de diagnóstico pulmonar, ampliando el alcance a las clínicas de atención primaria y las comunidades rurales. La estimación de flujo basada en micrófono y la corrección mediante IA para técnicas subóptimas producen una precisión de FEV1 dentro del ±6% de los espirómetros clínicos, cerrando la brecha de fiabilidad. En el mercado de monitoreo respiratorio, estas aplicaciones permiten a los trabajadores de salud comunitaria clasificar a los fumadores sintomáticos y derivar solo a los individuos de alto riesgo para evaluación especializada. Los desarrolladores ahora integran paneles basados en la nube que comparan las tendencias de los usuarios con cohortes anonimizadas para señalar tasas de deterioro anormales. Las asociaciones con fundaciones pulmonares nacionales están acelerando la distribución a través de campañas de salud pública dirigidas a la detección temprana de la EPOC, especialmente en el Sudeste Asiático, donde la densidad de médicos es baja. La escalabilidad y los perfiles de costo por prueba inferiores a USD 10 diferencian la espirometría con teléfonos inteligentes del equipamiento tradicional, amplificando su atractivo para los sistemas con restricciones presupuestarias.

Alta Prevalencia del Tabaquismo

Aproximadamente 1.200 millones de personas en todo el mundo continúan fumando, manteniendo el flujo de casos de EPOC y malignidad a pesar de las agresivas campañas de cesación. Reconociendo esta exposición persistente, los pagadores están financiando programas de detección anual basados en oximetría domiciliaria y kits de análisis de la respiración. El mercado de monitoreo respiratorio está siendo testigo de algoritmos especializados que analizan episodios sutiles de desaturación nocturna, a menudo una señal temprana de remodelación de las vías respiratorias inducida por el tabaquismo. Los empleadores que gestionan programas de bienestar están adquiriendo en masa oxímetros conectados para monitorear al personal de alto riesgo, vinculando los incentivos de cumplimiento a las mejoras de tendencias longitudinales. Los fabricantes de dispositivos están añadiendo estímulos conductuales, como equivalentes de monóxido de carbono en tiempo real en las aplicaciones complementarias, para reforzar los objetivos de cesación. Esta combinación de seguimiento fisiológico y ciencia del comportamiento tiene como objetivo reducir la gravedad posterior y los costos sistémicos asociados.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Procesos de aprobación regulatoria estrictos | -1.4% | Estados Unidos y Europa | Mediano plazo (3-4 años) |

| Alto precio de los dispositivos de monitoreo avanzados | -1.1% | Mercados emergentes | Corto plazo (≤ 2 años) |

| Cuellos de botella en la cadena de suministro de sensores micro-ópticos que generan retrasos en los dispositivos | -0.6% | Global | Corto plazo (≤ 2 años) |

| Alta frecuencia de calibración requerida que limita la aceptación de los analizadores de gas portátiles en la atención pediátrica | -0.5% | Centros pediátricos de América del Norte y la UE | Mediano plazo (3-4 años) |

| Fuente: Mordor Intelligence | |||

Aprobación Regulatoria Estricta

La turbulencia posterior a los retiros del mercado ha intensificado el escrutinio de la Administración de Alimentos y Medicamentos de los Estados Unidos (FDA), elevando los dispositivos de monitoreo respiratorio a la vanguardia de la supervisión de seguridad. Los dispositivos de Clase II ahora deben presentar protocolos ampliados de pruebas de banco y vigilancia poscomercialización bajo la guía actualizada 510(k).[3]Administración de Alimentos y Medicamentos de los Estados Unidos, "Decreto de Consentimiento de Interdicción Permanente contra Philips Respironics", fda.gov El decreto de consentimiento de 2024 contra Philips Respironics subraya las apuestas financieras y reputacionales del incumplimiento. En consecuencia, los pequeños innovadores enfrentan ciclos de validación prolongados que agotan las reservas de capital y retrasan la realización de ingresos. Para mitigar el riesgo, los inversores de capital de riesgo están canalizando fondos hacia empresas emergentes que incorporan documentación de calidad por diseño desde la fase de prototipo en adelante. Algunos fabricantes están buscando la designación de Dispositivo Innovador para acelerar la revisión, aunque la carga de evidencia sigue siendo significativa. En Europa, la alineación con el Reglamento de Dispositivos Médicos también ha elevado los umbrales documentales, añadiendo costos de traducción y de organismos notificados que reducen los márgenes.

Alto Precio de los Dispositivos de Monitoreo

Los dispositivos portátiles habilitados con IA a menudo superan los USD 400 por unidad en el lanzamiento, lo que limita la adopción en las regiones de ingresos medios. La escasez de componentes ha inflado los precios de los sensores, y los motores de análisis propietarios atraen tarifas de licencia premium. Los ministerios de salud del sur de Asia citan el costo de los dispositivos como la principal barrera para los despliegues de monitoreo remoto a nivel nacional. Los proveedores están experimentando con conjuntos de características simplificadas adaptadas a la medición de un solo parámetro, reduciendo los costos unitarios por debajo de USD 150 para cumplir con los umbrales de licitación. Los modelos de suscripción escalonada que combinan el arrendamiento de hardware con análisis en la nube distribuyen los desembolsos de capital a lo largo de períodos de varios años, mejorando la asequibilidad para los proveedores con restricciones de efectivo. Sin embargo, los marcos de reembolso inconsistentes significan que el retorno de la inversión sigue siendo incierto en varias jurisdicciones, lo que modera la adopción a corto plazo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Dispositivo: Los Oxímetros de Pulso Mantienen el Liderazgo Mientras los Capnógrafos se Aceleran

Los oxímetros de pulso contribuyeron con el 36,62% a la participación del mercado de monitoreo respiratorio en 2025 y se proyecta que mantendrán el mayor grupo de ingresos hasta 2031 debido a su estatus esencial en entornos quirúrgicos, de cuidados intensivos y ambulatorios. Su aplicabilidad universal, diseño no invasivo y vías de reembolso establecidas sustentan una demanda duradera. La cartera de innovación del segmento se centra en sensores multiespectrales que capturan el índice de perfusión y la frecuencia respiratoria, junto con la SpO2, añadiendo valor clínico sin interrumpir el flujo de trabajo. Los proveedores también están lanzando modelos de dedo con Bluetooth habilitado que transmiten automáticamente datos a los registros médicos electrónicos hospitalarios, mejorando la vigilancia continua en las salas.

Los capnógrafos, aunque representan una participación menor, exhiben la CAGR de pronóstico más alta del 8,54%, impulsada por una aplicación más amplia más allá de los quirófanos. Los servicios de urgencias ahora despliegan sensores convencionales compactos para la evaluación rápida de las vías respiratorias durante la reanimación, mientras que las salas de sedación para procedimientos dependen de la capnografía para detectar la hipoventilación antes que la oximetría de pulso. Las unidades de flujo lateral portátiles del tamaño de ambulancias están extendiendo el monitoreo a entornos prehospitalarios, una capacidad cada vez más exigida en los protocolos de soporte vital avanzado. El mercado de monitoreo respiratorio está siendo testigo, en consecuencia, de paquetes de ventas combinadas que combinan módulos de oximetría y capnografía, ofreciendo un perfil respiratorio holístico en entornos de trauma.

Por Tecnología: Los Dispositivos Portátiles Redefinen los Paradigmas del Monitoreo

Las plataformas no portátiles retuvieron una participación de valor del 71,58% en 2025, debido a su posicionamiento de primera línea en salas de alta complejidad y quirófanos. Sin embargo, se prevé que los sensores portátiles crezcan a una CAGR del 19,85%, lo que supera ampliamente a los formatos heredados. La adopción depende de factores de forma optimizados para la comodidad, como parches adhesivos, ropa inteligente y pegatinas de resonancia acústica que recopilan datos minuto a minuto sin obstaculizar la movilidad. El dispositivo Sylvee ejemplifica cómo la resonancia acústica analiza el aire atrapado, otorgando a los pacientes con EPOC una señal de advertencia temprana de una exacerbación inminente.

Los dispositivos portátiles de segunda generación integran unidades de medición inercial con bobinas de bioimpedancia para estimar el volumen corriente, superando las limitaciones de los diseños basados únicamente en acelerómetros. Los algoritmos en la nube refinan el rechazo de artefactos, garantizando líneas de tendencia fiables incluso durante la actividad física. Los investigadores están integrando telemetría ambiental, recuentos de polen y materia particulada para contextualizar las fluctuaciones de los síntomas, permitiendo a los clínicos aislar los patrones desencadenantes. Estos avances refuerzan los dispositivos portátiles como la piedra angular de los futuros modelos de monitoreo respiratorio con prioridad remota.

Por Usuario Final: Los Entornos de Atención Domiciliaria Ganan Impulso

Los hospitales y clínicas obtuvieron una participación de mercado del 50,74% en 2025, impulsada por la dependencia de los cuidados intensivos en la vigilancia continua de la ventilación. Sin embargo, el impulso político hacia la atención basada en el valor inyecta urgencia en la deshospitalización del manejo de las enfermedades crónicas. Se espera que los entornos de atención domiciliaria capturen una proporción creciente del mercado de monitoreo respiratorio, registrando una CAGR del 8,24% hasta 2031, impulsada por las expansiones de cobertura de los pagadores para los códigos de monitoreo fisiológico remoto. Los dispositivos ahora se envían con aplicaciones de configuración guiada y rutinas de calibración automática, reduciendo la necesidad de visitas de soporte técnico y aliviando la carga del cuidador.

Las plataformas de telemedicina integran paneles de clínicos en vivo que clasifican las alertas según la gravedad puntuada por IA, minimizando la fatiga por alarmas. La iniciativa "El Hogar como Centro de Atención Médica" de la FDA valida esta descentralización al delinear estándares de interoperabilidad para dispositivos domésticos, reforzando la confianza del proveedor en la integridad de los datos. Las aseguradoras están combinando el monitoreo respiratorio con sesiones virtuales de rehabilitación pulmonar, demostrando una mejor adherencia y menos eventos agudos en programas piloto. Con el tiempo, se espera que la convergencia del reembolso, la preferencia del paciente y la madurez tecnológica incline los volúmenes de unidades de manera decisiva hacia el entorno doméstico.

Análisis Geográfico

América del Norte representó el 41,62% de los ingresos globales en 2025, lo que refleja un sólido reembolso por parte de los pagadores, una infraestructura de telemedicina consolidada y una prevalencia de EPOC que se acerca al 6,3% de los adultos. El mercado de monitoreo respiratorio en los Estados Unidos se beneficia del Programa de Dispositivos Innovadores de la FDA, que acelera soluciones impulsadas por IA, como los algoritmos predictivos de capnografía para pacientes de UCI con detección de sepsis. Las colaboraciones académico-industriales, como la asociación Philips–Mass General Brigham de 2025, canalizan grandes conjuntos de datos del mundo real hacia reglas de decisión clínica refinadas que elevan la utilidad de los dispositivos. Canadá, que incentiva las compensaciones de costos de la terapia de oxígeno domiciliaria, está pilotando redes de seguimiento de oximetría a nivel nacional que alimentan centros de análisis provinciales.

En Europa, los marcos de adquisición del Servicio Nacional de Salud favorecen los dispositivos con resultados probados de evitación de costos, lo que alienta a los proveedores a suministrar expedientes de economía de la salud estructurados. La vía DIGA de Alemania, que permite la prescripción de aplicaciones de salud digital, ha añadido cuatro aplicaciones respiratorias desde 2024, aumentando la confianza de los médicos en la espirometría con teléfonos inteligentes. El mercado europeo de monitoreo respiratorio también está moldeado por las demandas de vigilancia poscomercialización del Reglamento de Dispositivos Médicos, lo que lleva a los fabricantes a preempaquetar actualizaciones de garantía a largo plazo que se alinean con los informes de vigilancia obligatorios.

Asia Pacífico exhibe la expansión más rápida, registrando una CAGR del 14,01% a medida que la urbanización, el deterioro de la calidad del aire y la prevalencia del tabaquismo convergen para aumentar la carga de casos respiratorios. China e India importaron colectivamente más de 3 millones de oxímetros de mano en 2024, aunque la capacidad de producción nacional está escalando rápidamente con incentivos gubernamentales para la autosuficiencia en tecnología médica. Las empresas emergentes locales aprovechan la electrónica impresa de bajo costo para crear sensores por debajo de USD 50, democratizando el acceso en las ciudades de segundo nivel. En Japón, una población que envejece rápidamente está impulsando la adopción de monitores de tos aumentados con IA integrados en altavoces inteligentes, ofreciendo una supervisión discreta para el cuidado de personas mayores. Las comunidades indígenas remotas de Australia se benefician de dispositivos portátiles habilitados por satélite que transmiten métricas de función pulmonar a equipos de neumología metropolitanos, superando la tiranía de la distancia.

Panorama Competitivo

El mercado de monitoreo respiratorio presenta una concentración moderada a medida que los conglomerados establecidos y los disruptores financiados por capital de riesgo compiten por participación. Philips, Medtronic y ResMed mantienen colectivamente una participación mayoritaria, desplegando amplias redes de servicio que vinculan a los clientes en ciclos de mantenimiento plurianuales. Sus estrategias enfatizan cada vez más ecosistemas holísticos —combinando hardware de cabecera, paneles de análisis y módulos de salud poblacional basados en la nube— para impulsar los ingresos recurrentes por software.

Los participantes de nivel medio explotan espacios en blanco apuntando a nichos específicos de enfermedades, como candidatos a trasplante o pacientes pediátricos con asma. Las empresas financiadas con capital semilla están integrando transistores electroquímicos orgánicos en textiles, ofreciendo prendas de medición de la frecuencia respiratoria que soportan ciclos de lavado industrial. Varias han asegurado alianzas de distribución con proveedores de equipos médicos duraderos para evitar los modelos de ventas directas con uso intensivo de capital, acelerando la penetración en el mercado.

La seguridad de los datos y la interoperabilidad emergen como diferenciadores competitivos. Los actores que obtienen la certificación ISO/IEC 27001 señalan una gobernanza rigurosa de la seguridad de la información, tranquilizando a los directores de información de los hospitales ante la creciente frecuencia de los ciberataques. Las plataformas que se ajustan a HL7 FHIR desbloquean una integración perfecta con los registros médicos electrónicos, acortando los ciclos de implementación. Las adquisiciones estratégicas se están intensificando: la compra de una empresa emergente de análisis en la nube por parte de Medtronic en 2024 añadió herramientas de detección de anomalías mediante IA que ahora sustentan su portal de gestión de flotas de ventiladores. Se espera que dicha consolidación continúe a medida que los actores establecidos refuercen sus carteras tecnológicas y defiendan su participación.

Líderes de la Industria de Monitoreo Respiratorio

Koninklijke Philips N.V.

Medtronic plc

GE Healthcare

Masimo Corporation

Vyaire Medical Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2025: Philips y Mass General Brigham lanzaron una colaboración para unificar la telemetría de ventiladores y monitores dentro de una capa de análisis habilitada por IA destinada a mejorar las curvas de seguridad del paciente y la eficiencia del rendimiento.

- Septiembre de 2024: Philips instaló flotas de monitoreo energéticamente eficientes en Jackson Health System, reduciendo las emisiones de carbono relacionadas con los monitores en un 47% y eliminando aproximadamente 420.000 baterías desechables.

- Junio de 2024: Respira Labs presentó Sylvee, un sensor portátil de resonancia acústica que transmite datos de atrapamiento de aire pulmonar a teléfonos inteligentes, facilitando el manejo proactivo de la EPOC.

- Febrero de 2024: ResMed lanzó la línea AirCurve 11 de presión positiva en las vías respiratorias de dos niveles, integrando telemetría celular para informes de cumplimiento en la nube.

- Mayo de 2024: Los investigadores publicaron resultados de un sensor de presión de aire magnético impreso en 3D diseñado para la rehabilitación respiratoria continua, demostrando la preparación de la fabricación aditiva para componentes de grado clínico.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de monitoreo respiratorio como el valor total de los dispositivos que evalúan de forma continua o periódica la función pulmonar, como espirómetros, capnógrafos, oxímetros de pulso, medidores de flujo máximo, sistemas de pruebas del sueño y sensores portátiles asociados, en entornos hospitalarios, ambulatorios y domiciliarios a nivel mundial. Según Mordor Intelligence, las cifras se presentan en USD y reflejan las ventas del fabricante más los márgenes estándar del distribuidor realizados en diecisiete naciones principales.

Exclusión del alcance: Los ventiladores terapéuticos, los concentradores de oxígeno, los inhaladores de administración de fármacos y los sistemas de diagnóstico por imagen puramente diagnósticos quedan fuera de este dimensionamiento.

Descripción general de la segmentación

- Por Tipo de Dispositivo

- Espirómetros

- Medidores de Flujo Máximo

- Dispositivos de Prueba del Sueño (Polisomnógrafos)

- Analizadores de Gas

- Oxímetros de Pulso

- Capnógrafos

- Otros Dispositivos de Monitoreo

- Por Tecnología

- Sensores Respiratorios Portátiles

- Dispositivos No Portátiles/De Sobremesa y de Mano

- Por Usuario Final

- Hospitales y Clínicas

- Entornos de Atención Domiciliaria

- Centros Quirúrgicos Ambulatorios y Centros Especializados

- Servicios Médicos de Emergencia y Uso en Campo

- Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Australia

- Resto de Asia-Pacífico

- Oriente Medio y África

- CCG

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Entrevistamos a terapeutas respiratorios, ingenieros biomédicos, responsables de adquisiciones y ejecutivos de telesalud en América del Norte, Europa y Asia Pacífico. Sus aportaciones refinaron las tasas de penetración de los oxímetros de uso doméstico, validaron los ciclos de reemplazo de los espirómetros de sobremesa y confirmaron el creciente interés en los parches portátiles conectados a la nube.

Investigación documental

Nuestros analistas comenzaron con conjuntos de datos públicos de organismos como la Organización Mundial de la Salud, la base de datos Global Burden of Disease y las estadísticas de salud de la OCDE que rastrean la prevalencia de la EPOC y el asma, ya que estas condiciones determinan la demanda de dispositivos. Los organismos del sector, incluida la Medical Device Manufacturers Association y la European Respiratory Society, ofrecieron actualizaciones sobre envíos, ASP y base instalada. Los informes 10-K de las empresas, las presentaciones 510(k) de la FDA y artículos recientes revisados por pares sobre la precisión de la capnografía proporcionaron rangos de precios y curvas de adopción tecnológica. La inteligencia de pago de D&B Hoovers y Dow Jones Factiva complementó las divisiones de ingresos de los proveedores y las noticias sobre lanzamientos de productos. La lista de fuentes secundarias es ilustrativa, no exhaustiva, y muchas referencias adicionales respaldaron la recopilación, validación y aclaración de datos.

Dimensionamiento del mercado y previsión

Una construcción de arriba hacia abajo comienza con datos nacionales de producción e importación-exportación para reconstruir el conjunto de demanda global, que luego se verifica mediante acumulaciones selectivas de abajo hacia arriba de los principales proveedores y auditorías de canales. Las variables clave, incluidos los cambios en la prevalencia de la EPOC, los movimientos del precio de venta promedio de los espirómetros de mano, las incorporaciones de camas hospitalarias, las directrices de detección de apnea del sueño y la cobertura de seguros de atención domiciliaria, impulsan los cálculos de valor anual. La regresión multivariante vincula esos impulsores con las ventas recientes y proyecta el valor del mercado hasta 2030, mientras que el análisis de escenarios evalúa los casos de alta contaminación y endurecimiento del reembolso. Las brechas derivadas de datos limitados por país se cubren mediante indicadores proxy específicos de cada región, tras lo cual los resultados se ajustan para alinearse con los conocimientos obtenidos de entrevistas con especialistas y encuestas a distribuidores.

Ciclo de validación y actualización de datos

Cada ejecución del modelo supera las verificaciones de varianza frente a ventas históricas, manifiestos de importación y recuentos de dispositivos patentados antes de la revisión por parte de personal sénior. Nuestros informes se actualizan una vez al año, con actualizaciones intermedias cuando las retiradas del mercado, los cambios en el reembolso o las grandes licitaciones alteran materialmente las perspectivas. Un barrido final previo a la publicación garantiza que los clientes reciban la visión más actualizada.

Por qué la línea de base de monitoreo respiratorio de Mordor merece confianza

Las estimaciones publicadas suelen divergir porque las empresas eligen cestas de dispositivos más amplias o más estrechas, mezclan precios de venta al distribuidor con precios de venta al consumidor, o aplican epidemiología desactualizada. Nuestro alcance disciplinado, la cadencia de actualización anual y las verificaciones cruzadas a nivel de impulsores mantienen la línea de base firmemente anclada.

Los principales impulsores de brechas incluyen si el hardware terapéutico auxiliar está incluido en el paquete, cómo se tratan los dispositivos portátiles de atención domiciliaria y el rigor aplicado al ajuste de la inflación del ASP. Algunos editores amplían el alcance a los ventiladores, inflando los totales, mientras que otros limitan el dimensionamiento al equipamiento de laboratorio y subestiman los segmentos de consumo de rápido crecimiento.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal impulsor de brecha |

|---|---|---|

| USD 12,03 B | Mordor Intelligence | - |

| USD 23,6 B | Global Consultancy A | Agrupa dispositivos terapéuticos y de diagnóstico; validación limitada de precios a nivel de dispositivo; actualización bienal |

| USD 1,81 B | Industry Data Firm B | Se centra únicamente en unidades hospitalarias; omite sensores portátiles y de atención domiciliaria; geografía restringida |

La comparación muestra que los alcances demasiado amplios o ultrarrestringidos hacen oscilar los valores drásticamente. Al seleccionar un conjunto de dispositivos clínicamente relevante, fundamentar las variables en conjuntos de datos verificables y revisar los supuestos cada año, Mordor Intelligence ofrece una línea de base equilibrada y transparente que los responsables de la toma de decisiones pueden rastrear y replicar con confianza.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de monitoreo respiratorio?

El mercado de monitoreo respiratorio se sitúa en USD 13,36 mil millones en 2026 y está en camino de alcanzar USD 22,59 mil millones en 2031.

¿Qué segmento de dispositivos tiene la mayor participación del mercado de monitoreo respiratorio?

Los oxímetros de pulso lideran con una participación del 36,62% en 2025 debido a su papel universal en el seguimiento de la saturación de oxígeno.

¿Por qué los sensores portátiles están creciendo tan rápidamente?

Los dispositivos portátiles proporcionan datos continuos y discretos fuera de los entornos clínicos y se prevé que crezcan a una CAGR del 19,85% hasta 2031.

¿Cómo impacta el escrutinio regulatorio en el crecimiento del mercado?

Las regulaciones más estrictas de la FDA y la UE alargan los tiempos de aprobación y añaden costos de cumplimiento, reduciendo la CAGR general en aproximadamente un 1,4%.

¿Qué región se está expandiendo más rápidamente?

Asia Pacífico registra una CAGR del 14,01%, impulsada por el aumento de la incidencia de enfermedades respiratorias crónicas y la mejora de la infraestructura sanitaria.

Última actualización de la página el: