Tamaño y Participación del Mercado de Diagnóstico de Enfermedades Respiratorias

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 6.24 Mil millones de dólares |

| Tamaño del Mercado (2031) | 7.48 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.69% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

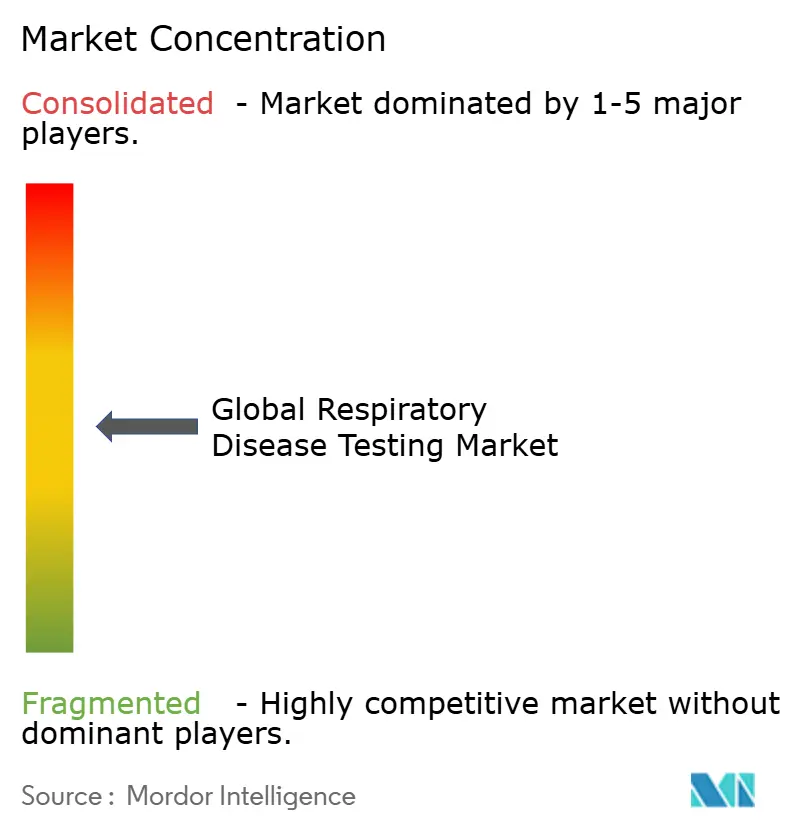

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Diagnóstico de Enfermedades Respiratorias por Mordor Intelligence

Se proyecta que el tamaño del Mercado de Diagnóstico de Enfermedades Respiratorias se expanda desde USD 6,04 mil millones en 2025 y USD 6,24 mil millones en 2026 hasta USD 7,48 mil millones en 2031, registrando una CAGR del 3,69% entre 2026 y 2031.

Una base instalada consolidada de plataformas moleculares multiplex, combinada con la vigilancia post-pandémica frente a coinfecciones, continúa sustentando la demanda diagnóstica rutinaria. Sin embargo, la normalización de las adquisiciones está impulsando a los laboratorios hacia modelos de inventario más ajustados, presionando a los proveedores de reactivos a adoptar la distribución justo a tiempo. Las vías de reembolso en rápida maduración para análisis de imágenes y espirometría asistidos por IA están mejorando la productividad clínica, ampliando el grupo de pacientes potenciales y estabilizando los flujos de ingresos por pago por desempeño. Al mismo tiempo, el endurecimiento de las regulaciones sobre calidad del aire en el lugar de trabajo en Asia-Pacífico y los umbrales de sensibilidad más estrictos de la FDA para las pruebas rápidas de antígenos están recalibrando los canales de productos y las estrategias de precios. El enfoque competitivo está, por tanto, desplazándose desde el rendimiento de un solo analito hacia ecosistemas integrados que fusionan hardware, consumibles y análisis en la nube en ofertas de tipo suscripción.

Conclusiones Clave del Informe

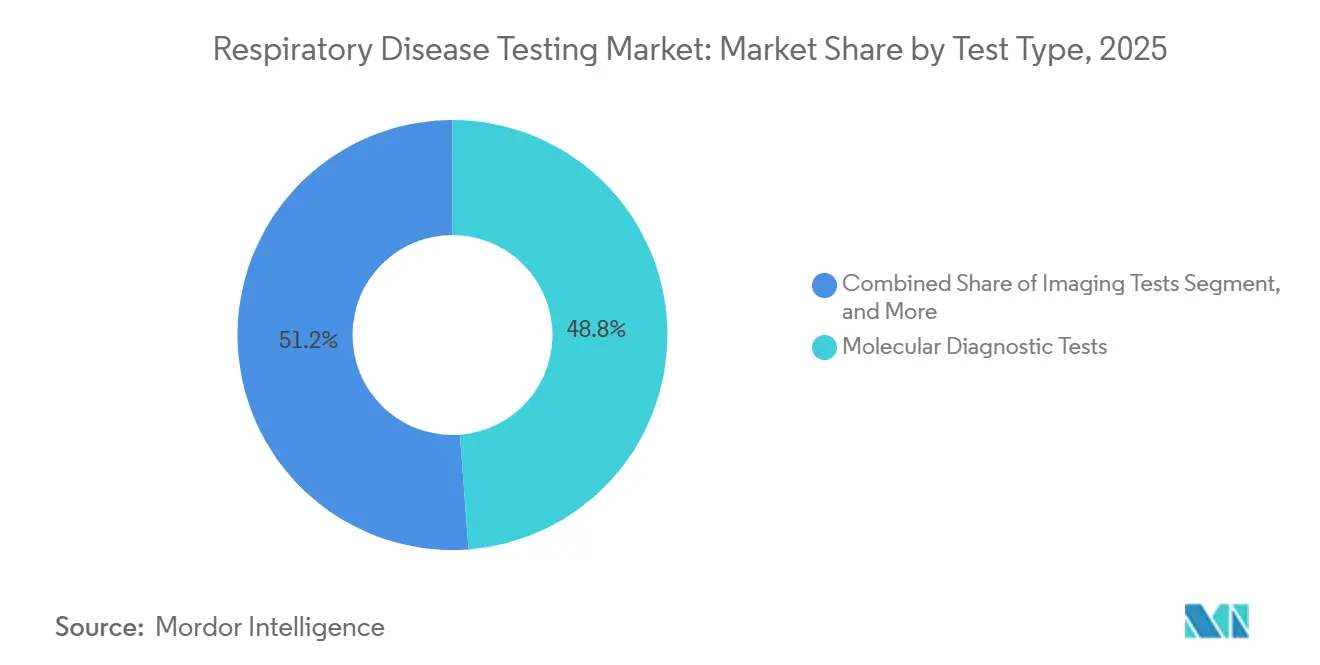

- Por tipo de prueba, las plataformas de diagnóstico molecular captaron el 48,82% de la participación del mercado de diagnóstico de enfermedades respiratorias en 2025, mientras que las pruebas mecánicas avanzan a la CAGR más rápida del 4,06% hasta 2031.

- Por enfermedad, los paneles de influenza y VSR retuvieron una participación de ingresos del 35,27% en 2025, mientras que los ensayos para cáncer de pulmón están preparados para liderar con una CAGR del 6,63% hasta 2031.

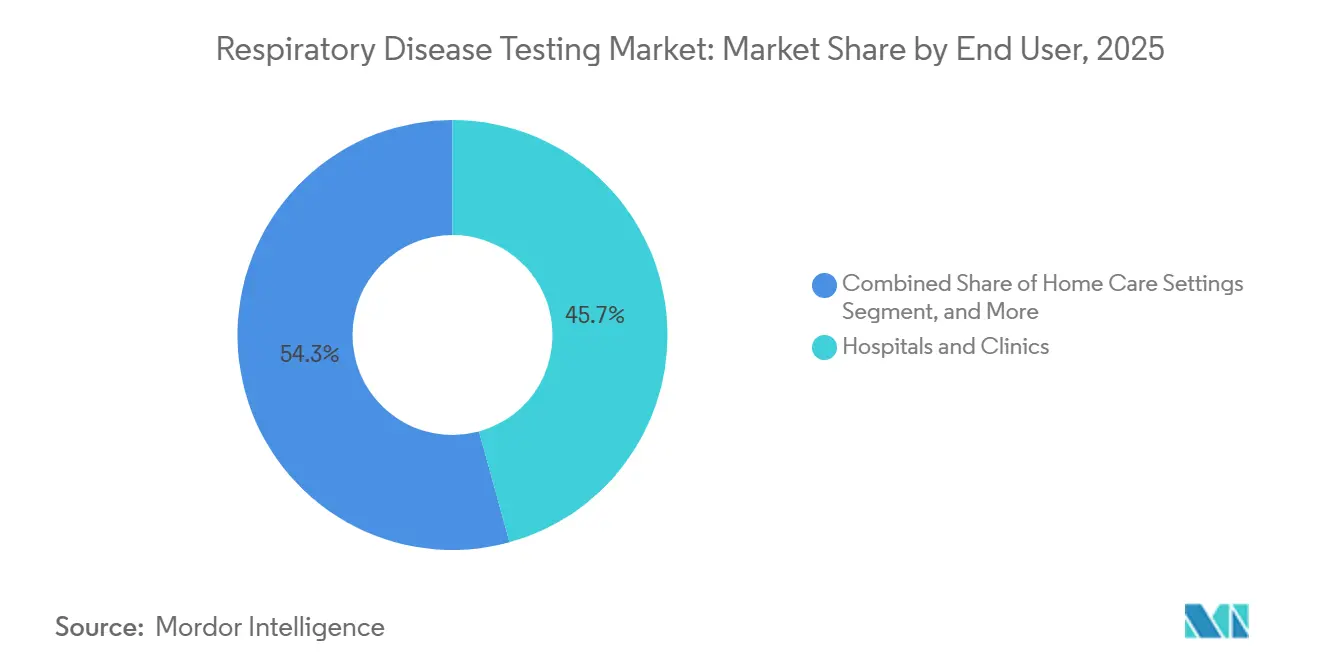

- Por usuario final, los hospitales y clínicas representaron el 45,72% del mercado de diagnóstico de enfermedades respiratorias en 2025, pero los entornos de atención domiciliaria crecen a un 5,18% hasta 2031.

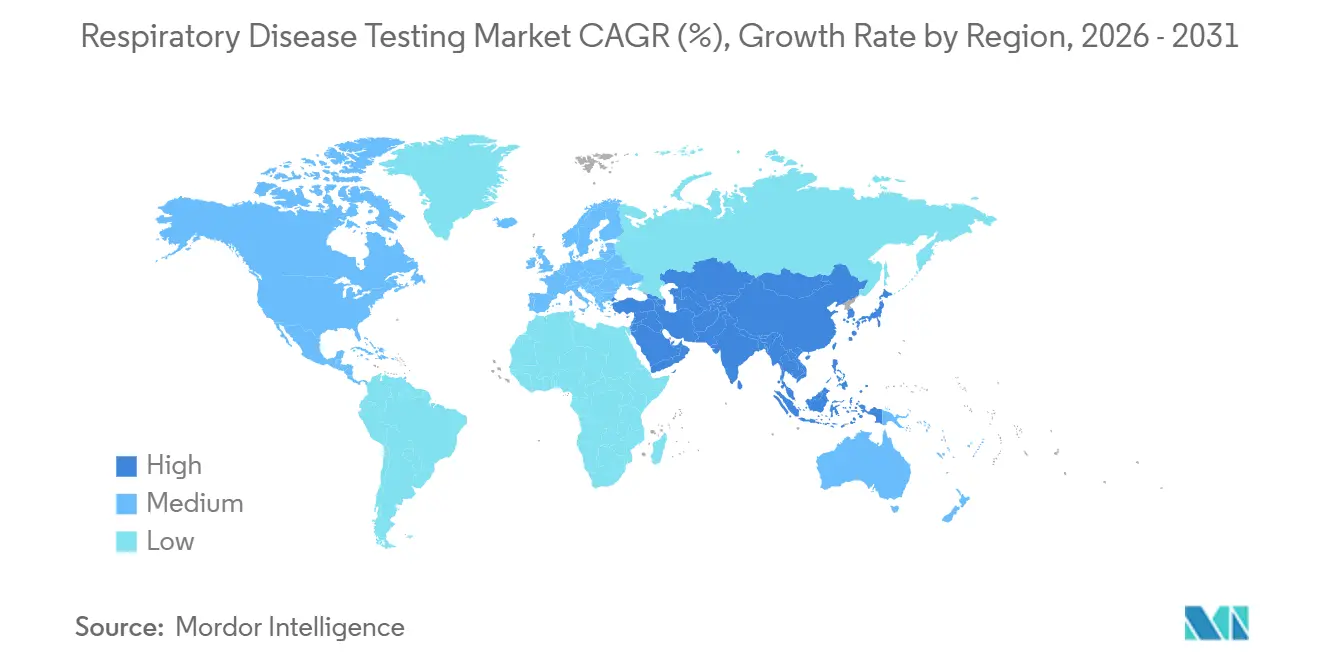

- Por geografía, América del Norte dominó con una participación del 43,08% en 2025; Asia-Pacífico registrará la CAGR más rápida del 7,27% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Diagnóstico de Enfermedades Respiratorias

Análisis del Impacto de los Impulsores*

| Impulsor | Impacto (~) % en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la Demanda Impulsado por la Regulación de la Calidad del Aire | +0.8% | Núcleo en Asia-Pacífico, con extensión a Oriente Medio y África | Mediano plazo (2-4 años) |

| Acumulación de Paneles Multiplex en la Era Post-COVID | +0.5% | América del Norte y Europa | Corto plazo (≤2 años) |

| Traslado de Pacientes Hospitalarios a Entornos Domiciliarios y de Atención en el Punto de Cuidado | +0.7% | Global, con ganancias tempranas en América del Norte y Europa Occidental | Largo plazo (≥4 años) |

| Adopción de Análisis de Imágenes y Espirometría Asistidos por IA | +0.6% | América del Norte, Europa, Asia-Pacífico seleccionado | Mediano plazo (2-4 años) |

| Mandatos de Datos de Diagnóstico Digital | +0.4% | Europa, América del Norte | Mediano plazo (2-4 años) |

| Cambios en la Estacionalidad de Patógenos Vinculados al Clima | +0.3% | Global, pronunciado en zonas templadas | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Demanda Impulsado por la Regulación de la Calidad del Aire

El fortalecimiento de los límites de partículas en suspensión en China e India exige espirometría obligatoria para los trabajadores industriales, impulsando compras masivas de dispositivos portátiles y consumibles asociados.[1]Fuente: 360Dx, "Los laboratorios encuentran que el proceso de reembolso se convierte en una tarea hercúlea," 360dx.com Las empresas están optando por contratos agrupados que incluyen hardware, servicios de calibración y paneles de control en la nube, lo que permite a los proveedores asegurar ingresos recurrentes. El entrenamiento de IA en tiempo real integrado en los espirómetros modernos reduce la dependencia de técnicos escasos y extiende el cribado a ciudades de segundo nivel. Esta expansión está ampliando la presencia del mercado de diagnóstico de enfermedades respiratorias entre los programas de salud de los empleadores. Los fabricantes de dispositivos que localizan la producción cerca de los centros asiáticos están obteniendo ventajas de costos y una autorización regulatoria más rápida.

Acumulación de Paneles Respiratorios Multiplex en la Era Post-COVID

Las subvenciones para la preparación hospitalaria en los Estados Unidos y las compras masivas en Europa elevaron los envíos de paneles moleculares en casi una quinta parte durante 2024 hasta principios de 2025.[2]Fuente: FDA, "Análisis del Impacto Regulatorio de las Pruebas Desarrolladas en Laboratorio," fda.gov A mediados de 2025, el consumo se normalizó a aproximadamente dos tercios de la capacidad instalada, lo que desencadenó una reducción abrupta del inventario excedente. Los laboratorios están pivotando ahora hacia paneles sindrómicos modulares que combinan objetivos respiratorios, gastrointestinales y del sistema nervioso central para mantener la utilización del capital. El cambio expuso fragilidades en la cadena de suministro y llevó a los fabricantes de reactivos a implementar programas de reabastecimiento automático vinculados a la telemetría de los analizadores en tiempo real, un modelo de servicio que se está convirtiendo en un estándar en el mercado de diagnóstico de enfermedades respiratorias.

Traslado de Pacientes Hospitalarios a Entornos Domiciliarios y de Atención en el Punto de Cuidado

Las leyes de paridad para el reembolso de la telesalud y los códigos de facturación de Medicare 99457 y 99458 ahora compensan a los proveedores por revisar datos remotos de función pulmonar, fomentando la migración del monitoreo de EPOC y asma a los hogares.[ 3]Centros de Servicios de Medicare y Medicaid, "Regla Final del Programa de Honorarios Médicos de Medicare 2025," cms.gov Los ecosistemas integrados de ResMed y Philips agrupan inhaladores conectados, espirómetros y portales de orientación que alimentan los paneles de control de los equipos de atención. Las tarifas mensuales de dispositivo como servicio convierten las ventas únicas de instrumentos en flujos de ingresos de tipo anualidad, una transformación que está reformando la economía de los usuarios finales en el mercado de diagnóstico de enfermedades respiratorias. Los aseguradores privados vinculan cada vez más los bonos a las readmisiones evitadas, impulsando la adopción de diagnósticos domiciliarios que proporcionan alertas tempranas de exacerbación.

Adopción de Análisis de Imágenes y Espirometría Asistidos por IA

Los módulos de IA autorizados por la FDA para tomografías computarizadas de tórax y control de calidad de espirometría están reduciendo los tiempos de entrega de informes de días a minutos. Los algoritmos detectan esfuerzos subóptimos del paciente o nódulos sospechosos, estandarizan los umbrales y envían resultados estructurados a los registros médicos electrónicos. Los primeros despliegues elevaron las tasas de éxito en el primer intento de espirometría en más de una quinta parte y redujeron la carga de trabajo de los radiólogos en los centros de cribado de cáncer de pulmón de alto volumen. Los proveedores que licencian algoritmos por exploración o por prueba están añadiendo nuevas líneas de ingresos sobre las ventas de equipos, agregando una diferenciación defendible en el congestionado mercado de diagnóstico de enfermedades respiratorias.

Análisis del Impacto de las Restricciones*

| Restricción | Impacto (~) % en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Obstáculos de Reembolso para Paneles Moleculares Avanzados | -0.6% | América del Norte, Europa seleccionada | Corto plazo (≤2 años) |

| Escasez de Personal Capacitado en Laboratorios de Neumología | -0.4% | Global, aguda en América del Norte rural y Asia-Pacífico emergente | Mediano plazo (2-4 años) |

| Cuellos de Botella en el Suministro de Polisilicona de Grado Consumible | -0.3% | Global, pronunciado en América del Norte y Europa | Corto plazo (≤2 años) |

| Escrutinio Regulatorio de la Sensibilidad de las Pruebas de Antígenos | -0.2% | América del Norte, Europa | Corto plazo (≤2 años) |

| Fuente: Mordor Intelligence | |||

Obstáculos de Reembolso para Paneles Moleculares Avanzados

El Centro de Servicios de Medicare y Medicaid redujo el monto de limitación nacional de 2025 para los paneles respiratorios CPT 87631 en un 12%, y los pagadores privados añadieron obstáculos de autorización previa, limitando la adopción fuera de los entornos hospitalarios. Los laboratorios están degradando a ensayos de 3 a 5 objetivos que se ajustan a techos de costos más estrictos, erosionando los ingresos absolutos por muestra. La presión sobre los márgenes está ampliando la brecha entre las grandes redes hospitalarias, que diluyen los gastos generales en volúmenes más altos, y las clínicas independientes, que no pueden amortizar las inversiones en instrumentos con la misma rapidez. Los precios escalonados vinculados a la documentación de necesidad médica están surgiendo como un mecanismo de mitigación a corto plazo.

Escasez de Personal Capacitado en Laboratorios de Neumología

Los Estados Unidos enfrentan un déficit de hasta 15.000 terapeutas respiratorios certificados, mientras que India cuenta con menos de 2.000 técnicos de espirometría conformes con las normas ISO para 1.400 millones de personas. Las brechas de personal limitan el rendimiento y prolongan las listas de espera, especialmente en zonas rurales. Los proveedores están incorporando funciones de orientación asistida por IA y supervisión remota que permiten a un solo terapeuta supervisar múltiples pruebas en paralelo, reduciendo las necesidades de mano de obra. Sin embargo, la lenta inscripción en los programas de formación sugiere que las escaseces persistirán al menos hasta 2029, actuando como un lastre estructural para la expansión de las pruebas mecánicas en el mercado de diagnóstico de enfermedades respiratorias.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Prueba: Los Paneles Moleculares Lideran, las Pruebas Mecánicas se Aceleran

El diagnóstico molecular representó el 48,82% de los ingresos del mercado de diagnóstico de enfermedades respiratorias en 2025, subrayando décadas de inversión en plataformas automatizadas de PCR e isotérmicas. Sin embargo, las pruebas mecánicas son el segmento de más rápido crecimiento, avanzando un 4,06% anual a medida que los proveedores de atención primaria agrupan la espirometría con los chequeos rutinarios y los empleadores cumplen con las nuevas normas de cumplimiento. Este repunte impulsa el tamaño del mercado de diagnóstico de enfermedades respiratorias del segmento mecánico hacia un incremento de USD 0,56 mil millones en el horizonte de previsión. Los proveedores que aprovechan los espirómetros Bluetooth integrados junto con la orientación de IA están en posición de superar a sus competidores tanto en volúmenes unitarios como en márgenes de SaaS.

Las políticas de reembolso específicas refuerzan el cambio. Un respaldo de Grado B del Grupo de Trabajo de Servicios Preventivos de los Estados Unidos para el cribado de EPOC exige la cobertura del seguro de espirometría sin copago del paciente. En paralelo, los ensayos de PCR específicos para patógenos a menor precio están canibalizando los paneles sindrómicos amplios, comprimiendo los precios de venta promedio moleculares en aproximadamente un 4% a un 6% cada año. Las pruebas de imagen continúan beneficiándose de los flujos de trabajo de tomografía computarizada triados por IA, atrayendo a los centros comunitarios hacia los programas de cribado de cáncer de pulmón y ampliando las derivaciones de biopsia posteriores, pero quedan por detrás de las modalidades mecánicas en velocidad de crecimiento absoluta dentro del mercado de diagnóstico de enfermedades respiratorias.

Por Enfermedad: Influenza y VSR Dominan, el Cáncer de Pulmón Surge

Los paneles de influenza y VSR representaron el 35,27% de los ingresos segmentales de 2025, consolidando su centralidad estacional en el mercado de diagnóstico de enfermedades respiratorias. Sin embargo, los ensayos para cáncer de pulmón están en camino de alcanzar una CAGR del 6,63% hasta 2031 gracias a la ampliación de la elegibilidad para tomografía computarizada de baja dosis y los paneles de biopsia líquida aprobados por la FDA que capturan mutaciones accionables a partir de una sola extracción de sangre. Estas pruebas líquidas, cuando se agrupan con el seguimiento por imagen, elevan la participación del mercado de diagnóstico de enfermedades respiratorias de los kits orientados a la oncología a niveles nunca antes vistos.

La tuberculosis sigue siendo impulsada por programas, con las 2.400 máquinas GeneXpert adicionales de India elevando la capacidad de pruebas diarias en más del 30%. El diagnóstico de asma y EPOC ofrece un crecimiento estable de un solo dígito medio, estrechamente vinculado al reembolso de la atención crónica. La competencia de precios en los formatos de antígenos rápidos continúa reduciendo los márgenes; sin embargo, los fabricantes que pivotan hacia la notificación semicuantitativa de carga viral están creando nichos premium.

Por Usuario Final: Los Hospitales Mantienen su Participación, la Atención Domiciliaria Gana Impulso

Los hospitales y clínicas representaron el 45,72% del tamaño del mercado de diagnóstico de enfermedades respiratorias en 2025, gracias a la fortaleza de los laboratorios de alta complejidad y las salas de imagen. No obstante, los entornos de atención domiciliaria registran el aumento más pronunciado, con una CAGR del 5,18%, impulsada por la conectividad de los dispositivos, los incentivos de los pagadores y la comodidad del consumidor con la telesalud. Los dispositivos de monitoreo remoto de pacientes se integran sin esfuerzo en los registros de salud electrónicos, garantizando el cumplimiento de los requisitos de reembolso y generando flujos de ingresos por suscripción que superan la depreciación del hardware.

Los laboratorios de diagnóstico independientes siguen siendo el segundo grupo más grande, utilizando la automatización para reducir los costos de mano de obra por muestra ante los recortes de reembolso. Las clínicas minoristas y los centros de salud de los empleadores, aunque fragmentados, son puertas de entrada importantes para las pruebas de antígenos y PCR portátiles, consolidando modelos de distribución multicanal que sustentan la resiliencia a largo plazo del mercado de diagnóstico de enfermedades respiratorias.

Análisis Geográfico

América del Norte comandó el 43,08% de los ingresos globales en 2025, respaldada por una alta penetración de seguros, una generosa codificación de Medicare y una oleada de autorizaciones de la FDA que otorgó el estatus de Dispositivo Innovador a siete plataformas respiratorias en dos años. Si bien las reducciones de reembolso moderan los márgenes moleculares, las ventajas en la velocidad de comercialización mantienen vibrantes los canales de innovación. Los hospitales despliegan cada vez más analizadores de PCR rápidos en las estaciones de triaje de los departamentos de urgencias, reduciendo el uso excesivo de antibióticos y reforzando la demanda de cartuchos sindrómicos.

Europa aporta una participación madura pero favorable a la innovación en el mercado de diagnóstico de enfermedades respiratorias, navegando la turbulencia de cumplimiento del Reglamento de Diagnóstico In Vitro para restaurar la amplitud de productos. Los programas piloto de cribado de cáncer de pulmón en Alemania y el Reino Unido se están ampliando a programas nacionales para 2028, prometiendo volúmenes estables de tomografía computarizada y biomarcadores. Por el contrario, los pagadores nacionales de salud imponen límites de volumen en la PCR de alta multiplexación, impulsando a los laboratorios hacia la utilización de pruebas basada en algoritmos que maximiza la utilidad clínica.

Asia-Pacífico registra la CAGR más rápida del 7,27%, con perspectivas de superar a Europa en dólares absolutos para 2030. El plan Ayushman Bharat de India ahora reembolsa las pruebas moleculares de tuberculosis y la espirometría, llevando el diagnóstico a ciudades de tercer nivel. La Administración Nacional de Seguridad Sanitaria de China aumentó las tasas de pago de paneles sindrómicos en un 15% en 2025, desbloqueando los presupuestos de los hospitales provinciales. Los mandatos paralelos de contaminación del aire aumentan los volúmenes de cribado de EPOC, incrementando el subconjunto de pruebas mecánicas del mercado de diagnóstico de enfermedades respiratorias.

Oriente Medio y África y América del Sur siguen siendo más pequeños pero ricos en oportunidades. Los miembros del Consejo de Cooperación del Golfo están financiando hospitales terciarios insignia con laboratorios moleculares in situ, mientras que el mercado de aseguradoras privadas de Brasil impulsa la expansión de clínicas minoristas abastecidas con pruebas rápidas de antígenos. Ambas regiones importan la mayor parte de sus kits, lo que presenta economías de escala para los fabricantes de equipos originales globales que establecen nodos de ensamblaje regional.

Panorama Competitivo

La estructura del mercado está moderadamente concentrada. El diagnóstico molecular es oligopólico debido a las altas barreras de capital y los ecosistemas de cartuchos propietarios, mientras que los segmentos mecánicos y de atención en el punto de cuidado exhiben barreras de entrada más bajas, fomentando una vibrante competencia de nuevos participantes. Las tendencias de integración vertical llevan a los actores establecidos a adquirir empresas emergentes de análisis para incorporar capas de IA que aumentan los costos de cambio y los retornos recurrentes en el mercado de diagnóstico de enfermedades respiratorias.

La diferenciación tecnológica sirve como principal ofensiva. La PCR cobas Liat de 20 minutos de Roche se ganó una participación premium en la atención urgente, mientras que el panel Allplex de 24 analitos de Seegene redujo los costos de reactivos por patógeno en un 40%, ganando licitaciones en hospitales públicos sensibles al precio. Los nuevos competidores emergentes como Visby Medical están desarrollando cartuchos de PCR de un solo uso adaptados a los flujos de trabajo de telesalud, lo que podría revolucionar la economía de las pruebas moleculares domiciliarias. Los marcos regulatorios también evolucionan; la guía preliminar de la FDA de 2025 sobre software aumentado por IA agiliza las vías de autorización, comprimiendo los ciclos de desarrollo y catalizando carreras de características algorítmicas que redefinen la captura de valor en el mercado de diagnóstico de enfermedades respiratorias.

Los movimientos estratégicos de 2025-2026 subrayan las apuestas geográficas y la incorporación de SaaS. La adquisición de USD 160 millones de la cartera respiratoria de Cepheid por parte de Abbott amplía su presencia en tuberculosis en economías de alta carga, mientras que el panel Atellica VTLi de Siemens refuerza las estrategias de consolidación de laboratorios centradas en middleware. La planta de USD 120 millones de Thermo Fisher en Bangalore localiza la fabricación de cartuchos, reduciendo los plazos de entrega y los aranceles de importación para atacar los puntos de precio de los mercados emergentes. En conjunto, estas maniobras indican una carrera armamentista para asegurar anualidades de reactivos, fidelización mediante análisis y liderazgo en costos regionales.

Líderes de la Industria de Diagnóstico de Enfermedades Respiratorias

Abbott Laboratories

Siemens Healthineers AG

Thermo Fisher Scientific Inc.

Qiagen N.V.

Becton Dickinson & Company

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Septiembre de 2024: Roche introdujo el ensayo de PCR cobas Respiratory flex de 12 objetivos, mejorando la cobertura integral de patógenos en un único flujo de trabajo.

- Mayo de 2024: Vyaire Medical completó la venta de su negocio de Diagnóstico Respiratorio a Trudell Medical, garantizando la continuidad de la línea de productos mientras Vyaire se reestructura bajo el Capítulo 11.

Alcance del Informe Global del Mercado de Diagnóstico de Enfermedades Respiratorias

Según el alcance del informe, el diagnóstico de enfermedades respiratorias se utiliza para diagnosticar afecciones respiratorias en un individuo. Algunas enfermedades respiratorias incluyen la enfermedad pulmonar obstructiva crónica, el asma e infecciones como la neumonía bacteriana y el virus respiratorio por enterovirus.

El Informe del Mercado de Diagnóstico de Enfermedades Respiratorias está segmentado por Tipo de Prueba (Pruebas de Imagen, Pruebas de Diagnóstico Molecular, Pruebas Mecánicas, Pruebas de Gases en Sangre y Electrolitos), Enfermedad (Asma y EPOC, Tuberculosis, Cáncer de Pulmón, Influenza y VSR, Otras Infecciones Respiratorias), Usuario Final (Hospitales y Clínicas, Laboratorios de Diagnóstico, Entornos de Atención Domiciliaria, Otros Usuarios Finales) y Geografía (América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, América del Sur). El informe de mercado también cubre los tamaños de mercado estimados y las tendencias para 17 países en las principales regiones a nivel mundial. El informe ofrece el valor (en millones de USD) para los segmentos anteriores.

| Pruebas de Imagen |

| Pruebas de Diagnóstico Molecular |

| Pruebas Mecánicas (Pruebas de Función Pulmonar/Espirometría) |

| Pruebas de Gases en Sangre y Electrolitos |

| Asma y EPOC |

| Tuberculosis |

| Cáncer de Pulmón |

| Influenza y VSR |

| Otras Infecciones Respiratorias |

| Hospitales y Clínicas |

| Laboratorios de Diagnóstico |

| Entornos de Atención Domiciliaria |

| Otros Usuarios Finales |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Consejo de Cooperación del Golfo |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Prueba | Pruebas de Imagen | |

| Pruebas de Diagnóstico Molecular | ||

| Pruebas Mecánicas (Pruebas de Función Pulmonar/Espirometría) | ||

| Pruebas de Gases en Sangre y Electrolitos | ||

| Por Enfermedad | Asma y EPOC | |

| Tuberculosis | ||

| Cáncer de Pulmón | ||

| Influenza y VSR | ||

| Otras Infecciones Respiratorias | ||

| Por Usuario Final | Hospitales y Clínicas | |

| Laboratorios de Diagnóstico | ||

| Entornos de Atención Domiciliaria | ||

| Otros Usuarios Finales | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Consejo de Cooperación del Golfo | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor previsto del mercado de diagnóstico de enfermedades respiratorias para 2031?

Se espera que el mercado de diagnóstico de enfermedades respiratorias alcance USD 7,48 mil millones para 2031, creciendo a una CAGR del 3,69% entre 2026 y 2031.

¿Qué tipo de prueba genera actualmente los mayores ingresos?

Las plataformas de diagnóstico molecular representan el 48,82% de los ingresos de 2025, convirtiéndolas en el mayor contribuyente.

¿Qué segmento está proyectado para crecer más rápido hasta 2031?

Se prevé que el diagnóstico de cáncer de pulmón avance a una CAGR del 6,63%, la más rápida entre los segmentos de enfermedades.

¿Por qué Asia-Pacífico es el mercado regional más dinámico?

Las regulaciones de calidad del aire, los programas de control de la tuberculosis y la ampliación de la cobertura de seguros impulsan a Asia-Pacífico hacia una CAGR del 7,27% hasta 2031.

¿Cómo están afectando los entornos de atención domiciliaria a la demanda?

El reembolso del monitoreo remoto y los dispositivos conectados están impulsando una CAGR del 5,18% para el diagnóstico domiciliario, desplazando gradualmente la participación de los laboratorios hospitalarios.

Última actualización de la página el: