Tamaño y Participación del Mercado de Fertilizantes de Liberación Controlada

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

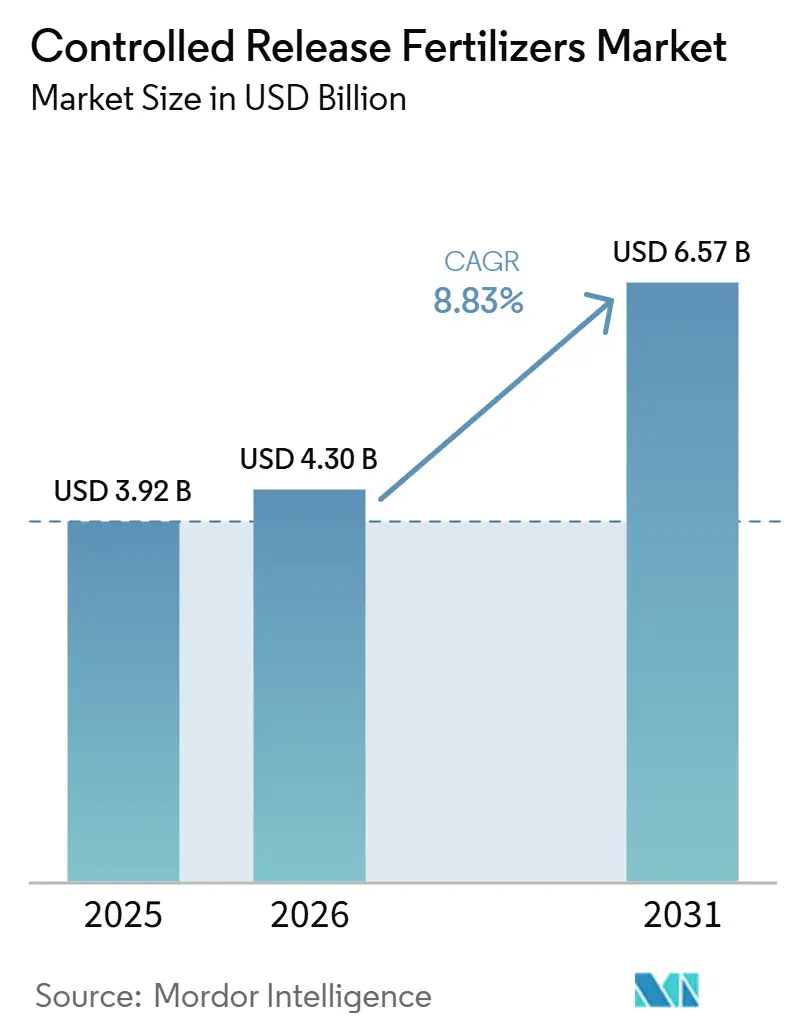

| Tamaño del Mercado (2026) | 4.30 Mil millones de dólares |

| Tamaño del Mercado (2031) | 6.57 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.83% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Fertilizantes de Liberación Controlada por Mordor Intelligence

El tamaño del mercado de fertilizantes de liberación controlada fue valorado en 3.920 millones de USD en 2025 y se proyecta que alcance los 4.300 millones de USD en 2026, expandiéndose aún más hasta los 6.570 millones de USD para 2031, registrando una CAGR del 8,8% durante el período de pronóstico de 2026 a 2031. El mayor escrutinio de las pérdidas de nutrientes, la inflación de resinas que premia la eficiencia de aplicación y las nuevas normas de la Unión Europea sobre biodegradabilidad de polímeros están acelerando la reformulación de productos y la demanda. Los agricultores también están recurriendo a gránulos de larga duración para compensar la escasez de mano de obra, ya que una o dos aplicaciones basales reemplazan de cuatro a seis visitas al campo. Las plataformas de agricultura de precisión que combinan datos de sensores con distribuidores de tasa variable amplían aún más el área cultivable al proporcionar un retorno sobre la prima de precio. Mientras tanto, las regiones con estrés hídrico están combinando gránulos de liberación lenta con riego por goteo para reducir la lixiviación y la escorrentía. La escasa oferta de materias primas de polietileno y poliuretano está impulsando a los productores hacia mezclas de almidón-poliéster que cumplen con el plazo de biodegradabilidad de 2028 y reducen la exposición a la volatilidad petroquímica.

Conclusiones Clave del Informe

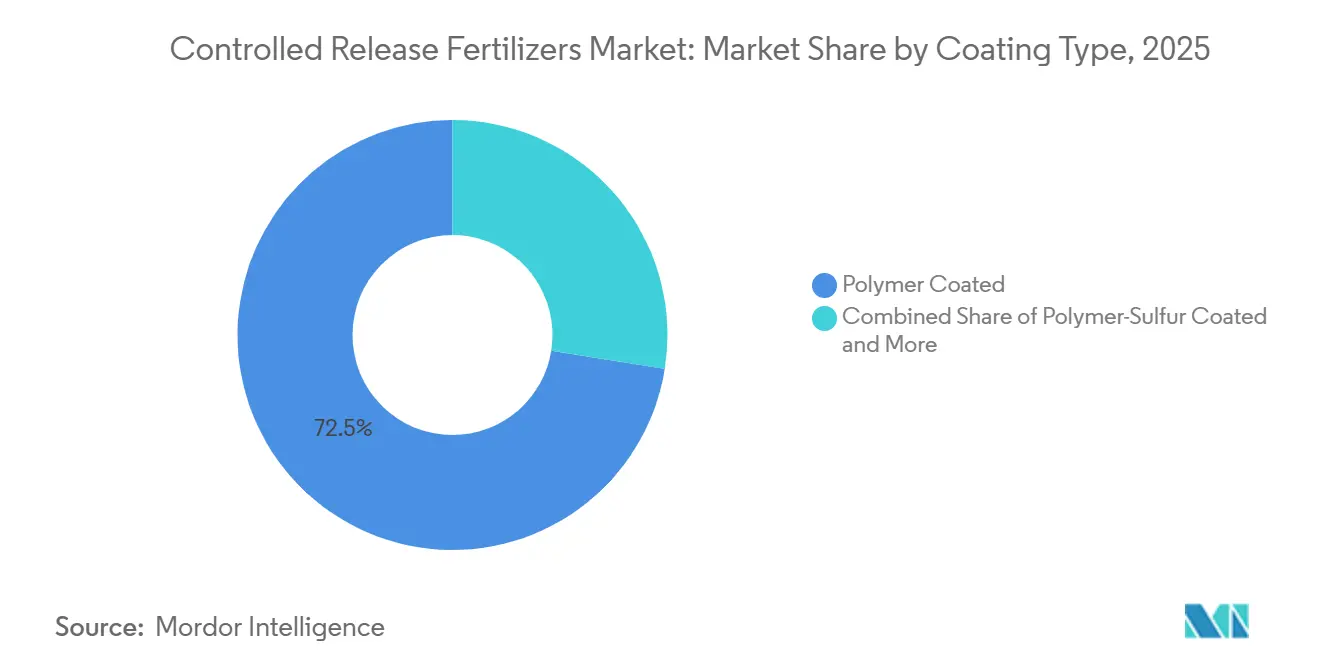

- Por tipo de recubrimiento, los productos recubiertos con polímero representaron la mayor participación del mercado de fertilizantes de liberación controlada, con un 72,5% en 2025, y se proyecta que sean el segmento de mayor crecimiento con una CAGR del 7,4% durante el período 2026 a 2031.

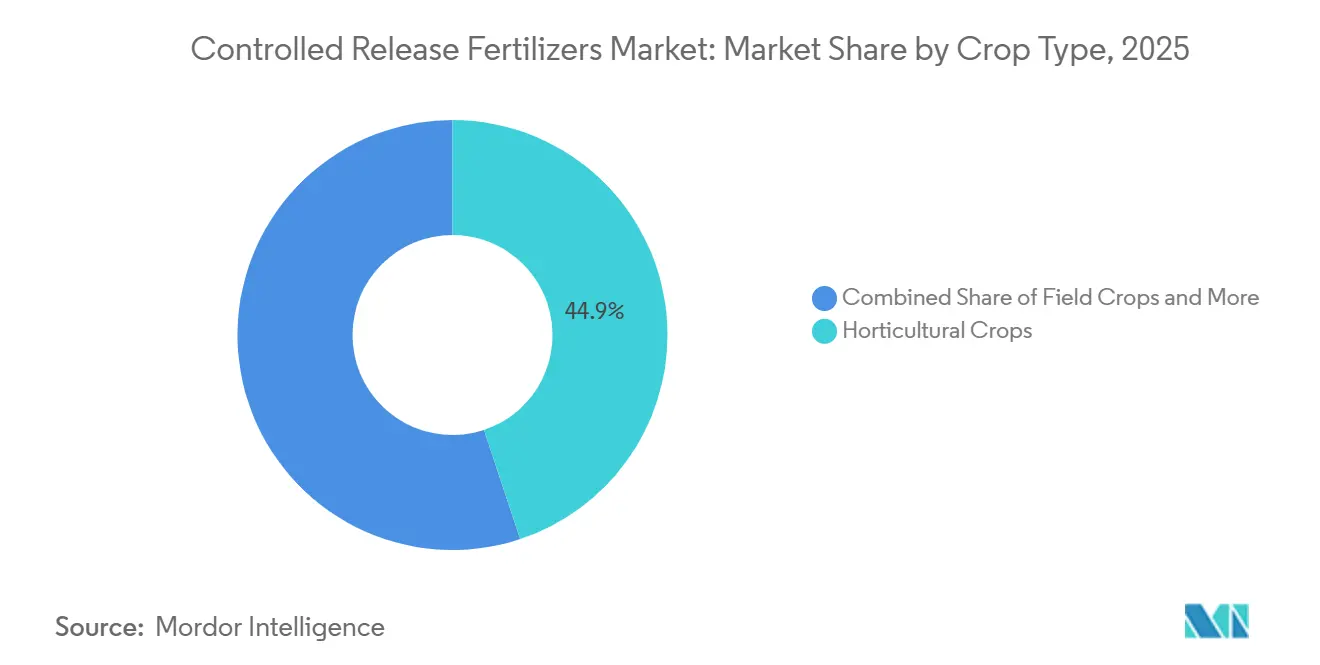

- Por tipo de cultivo, los cultivos hortícolas representaron la mayor participación del tamaño del mercado de fertilizantes de liberación controlada en 2025, contribuyendo con el 44,9% de los ingresos totales del mercado, mientras que se prevé que los cultivos de césped y ornamentales se expandan más rápidamente, con una CAGR del 7,2% hasta 2031.

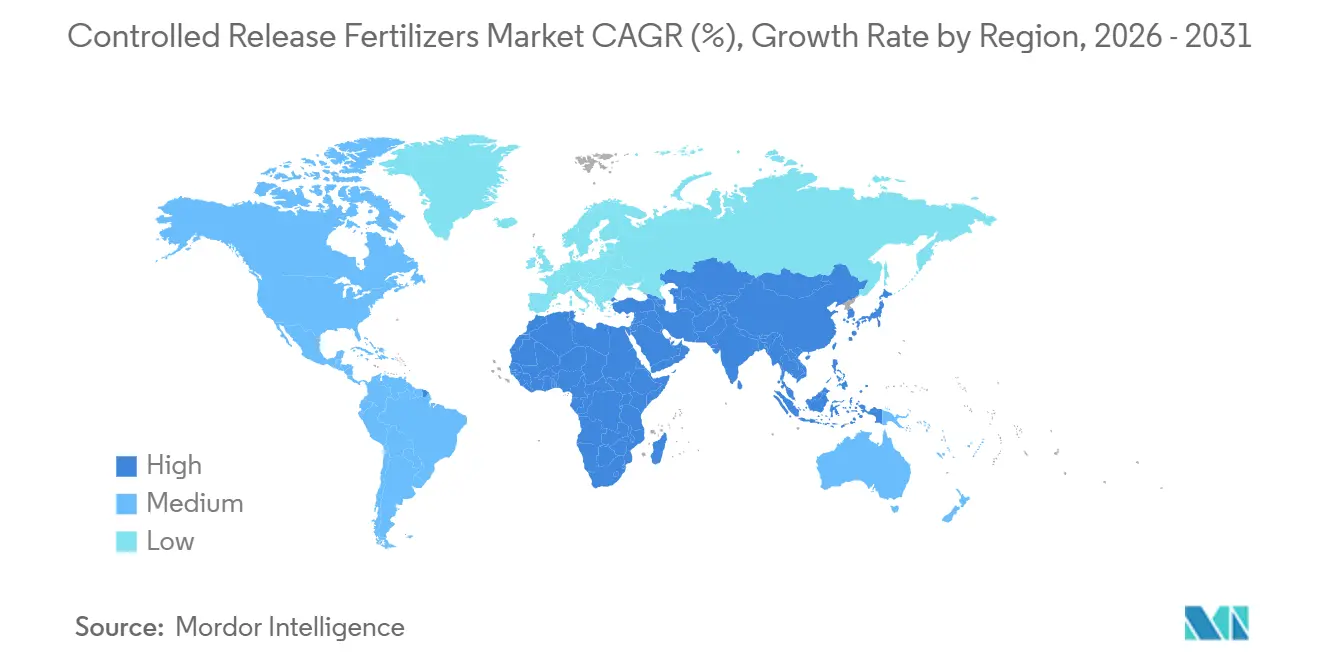

- Por región, América del Norte mantuvo la mayor participación de mercado, con un 31,2% en 2025, mientras que se proyecta que Asia-Pacífico sea la región de mayor crecimiento, expandiéndose a una CAGR del 7,6% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Fertilizantes de Liberación Controlada

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Integración de tecnología de agricultura de precisión | +1.2% | América del Norte, Europa Occidental y Australia | Mediano plazo (2-4 años) |

| Regulaciones ambientales y normas de sostenibilidad | +1.5% | Europa, América del Norte y aceleración en Asia-Pacífico después de 2027 | Largo plazo (≥ 4 años) |

| Escasez de agua y eficiencia del riego | +1.3% | Oriente Medio y África, Europa Mediterránea, oeste de los Estados Unidos y norte de China | Mediano plazo (2-4 años) |

| Reducción de costos laborales y conveniencia de aplicación | +0.9% | América del Norte, Europa Occidental, Japón y Asia-Pacífico periurbana | Corto plazo (≤ 2 años) |

| Adaptación al cambio climático y resiliencia de los cultivos | +0.8% | Global, más relevante en el sur de Asia y el África subsahariana propensa a sequías | Largo plazo (≥ 4 años) |

| Seguridad alimentaria y optimización de la productividad | +1.1% | Sur de Asia, Sudeste Asiático y África Subsahariana | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Integración de Tecnología de Agricultura de Precisión

Los distribuidores de tasa variable ahora se sincronizan con sondas de humedad del suelo y sensores de nutrientes, lo que permite a los agricultores colocar gránulos recubiertos únicamente en las zonas que justifican la prima de precio[1]Fuente: Servicio de Investigación Agrícola del Departamento de Agricultura de los Estados Unidos, "Nitrógeno de Tasa Variable en el Cinturón de Maíz", ars.usda.gov. Los ensayos de campo en el Medio Oeste redujeron el uso total de nitrógeno entre un 20% y un 40% sin afectar el rendimiento, impulsando acuerdos de abastecimiento directo donde los productores personalizan las curvas de liberación según las precipitaciones locales. Las empresas de equipos incorporan módulos de Internet de las Cosas que registran cada aplicación, una característica que cumple con las nuevas auditorías de certificación en América del Norte y Europa. Al vincular las prescripciones de nutrientes con paquetes de semillas y protección de cultivos, los proveedores de servicios crean paquetes basados en datos que fidelizan a los clientes a sus plataformas. Estos puntos de contacto digitales acortan la curva de adopción del mercado de fertilizantes de liberación controlada al cuantificar tanto el incremento de rendimiento como el cumplimiento ambiental.

Regulaciones Ambientales y Normas de Sostenibilidad

El Reglamento Europeo 2024/2770 exige la biodegradación del 90% de los recubrimientos en un plazo de 48 meses más el período de liberación de nutrientes, descalificando las cápsulas de polietileno convencionales[2]Fuente: Agencia Europea de Sustancias y Mezclas Químicas, "Reglamento 2024/2770 sobre Biodegradabilidad de Recubrimientos Poliméricos", echa.europa.eu. Las multinacionales han redirigido los presupuestos de investigación y desarrollo hacia mezclas de almidón y policaprolactona, aunque el rendimiento en campo varía con la temperatura y la humedad. California comenzó a regular las micropartículas de plástico en 2025 a través de su programa existente de Productos de Consumo más Seguros y nuevas leyes sectoriales específicas. Además, otros estados de los Estados Unidos han elaborado estatutos similares. ICL Group reservó USD 20 millones en 2025 para líneas piloto de recubrimientos biológicos, y Haifa Group se asoció con un instituto neerlandés para validar películas de almidón-poliéster en condiciones de invernadero[3]Fuente: ICL Group, "Informe Anual 2025", icl-group.com. Estas inversiones tienen como objetivo cumplir el plazo de 2028 sin sacrificar la precisión de liberación que sustenta el mercado de fertilizantes de liberación controlada.

Escasez de Agua y Eficiencia del Riego

La creciente escasez de agua en regiones áridas y semiáridas está acelerando la adopción de fertilizantes de liberación controlada que sincronizan la liberación de nutrientes con ciclos de riego limitados. En sistemas de invernadero en Arabia Saudita, los fertilizantes de liberación controlada se combinan con hidroponía de recirculación para reducir el consumo de agua en comparación con la fertigación en campo abierto. El riego por goteo subsuperficial de Israel integra cada vez más urea recubierta para mantener la disponibilidad de nutrientes durante períodos secos prolongados, un modelo que ahora se está expandiendo a Marruecos y Jordania. En cultivos arbóreos y viñedos, los fertilizantes de liberación controlada apoyan las estrategias de riego deficitario al garantizar un suministro constante de nutrientes incluso cuando la humedad del suelo se restringe deliberadamente. Estos beneficios agronómicos y de eficiencia hídrica refuerzan el posicionamiento de los fertilizantes de liberación controlada como insumo crítico para la gestión sostenible del agua en mercados agrícolas con estrés hídrico.

Reducción de Costos Laborales y Conveniencia de Aplicación

Los agricultores que sustituyen cuatro aplicaciones fraccionadas por una sola aplicación basal recubierta reducen las horas de trabajo. Los viveros japoneses adoptan fertilizantes recubiertos con polímero para compensar una fuerza laboral envejecida que gana más de USD 11 por hora. Los superintendentes de campos de golf en Florida y Arizona confían en un único tratamiento previo a la temporada para mantener el color del césped durante los períodos de mayor actividad, reduciendo las horas extra del personal. En ensayos de maíz en Kenia, una sola aplicación recubierta igualó los rendimientos de vecinos que utilizaron tres visitas con urea, demostrando su valor para los pequeños agricultores. Esta ventaja de conveniencia consolida la fidelidad al mercado de fertilizantes de liberación controlada incluso cuando los precios de los insumos aumentan.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altos costos de producción y prima de precio | -1.0% | Sur de Asia, Sudeste Asiático y África Subsahariana | Corto plazo (≤ 2 años) |

| Escasa concienciación de los agricultores y brechas técnicas | -0.7% | Sur de Asia, África Subsahariana y América del Sur | Mediano plazo (2-4 años) |

| Preocupaciones por la emisión de micropartículas y presión regulatoria de trazabilidad | -0.5% | América del Norte, Europa, Australia y Japón | Mediano plazo (2-4 años) |

| Aumentos en el costo de polímeros impulsados por la inflación que comprimen los márgenes | -0.9% | Global, más agudo donde los productores carecen de integración vertical | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Altos Costos de Producción y Prima de Precio

Los fertilizantes recubiertos con polímero tienen un precio significativamente más alto que la urea convencional subsidiada, lo que limita su adopción entre los pequeños agricultores sensibles al precio, a pesar de sus favorables beneficios agronómicos a largo plazo. La elevada inversión de capital requerida, típicamente entre USD 10 y 15 millones para establecer una línea de recubrimiento, actúa como barrera de entrada, contribuyendo a estructuras de mercado concentradas en varias regiones. Además, la depreciación de la moneda en las principales economías agrícolas, como Brasil en 2025, aumentó los costos de importación y de materias primas, ampliando aún más la brecha de precios. A menos que los marcos de política integren los beneficios de eficiencia ambiental de estos fertilizantes en las estructuras de subsidios, es probable que los mayores costos iniciales de los fertilizantes de liberación controlada continúen restringiendo su adopción y moderando el crecimiento general del mercado.

Escasa Concienciación de los Agricultores y Brechas Técnicas

Las encuestas en Bangladesh y Etiopía muestran que menos del 30% de los agricultores comprenden las curvas de liberación. La aplicación en superficie del suelo, en lugar de la incorporación, a menudo reduce a la mitad las ganancias de eficiencia, reforzando el escepticismo. Los agentes de extensión que atienden grandes carteras de casos carecen de tiempo para demostraciones, y las barreras idiomáticas limitan la adopción de guías técnicas. La confusión entre gránulos de liberación controlada y orgánicos de liberación lenta conduce a una aplicación insuficiente o excesiva. Cerrar esta brecha de conocimiento con escuelas de campo y aplicaciones móviles es fundamental para el mercado de fertilizantes de liberación controlada.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Recubrimiento: El Dominio del Polímero Enfrenta la Disrupción de los Materiales de Base Biológica

Los fertilizantes recubiertos con polímero surgieron como el mayor tipo de recubrimiento, capturando el 72,5% del tamaño del mercado de fertilizantes de liberación controlada en 2025, y se proyecta que se expandan a una CAGR del 7,4% hasta 2031, respaldados por su compatibilidad con aplicadores automatizados. El polietileno y el poliuretano lideran porque el grosor de la capa y los paquetes de aditivos ajustan con precisión la permeabilidad; sin embargo, la norma de biodegradabilidad de la Unión Europea acelera un giro hacia películas de policaprolactona y almidón-poliéster. Los fertilizantes recubiertos con polímero-azufre satisfacen las necesidades duales de nitrógeno y azufre en las Grandes Llanuras y las Praderas Canadienses, ofreciendo valor a los productores de cultivos en hilera con un modesto incremento de precio. Los recubrimientos de cera y resina persisten en canales de nicho para jardines y viveros donde la liberación de 6 a 12 meses es estándar. Las patentes presentadas en 2025 describen capas sensibles a la temperatura que aceleran el flujo de nutrientes en períodos cálidos y lo ralentizan en períodos más fríos, alineándose con las curvas de absorción de los cultivos.

La superposición regulatoria entre el Reglamento Europeo 2019/1009 y la enmienda de biodegradabilidad de 2024 favorece a los proveedores verticalmente integrados capaces de rediseñar fórmulas a escala. Los recubridores regionales más pequeños que carecen de profundidad en investigación y desarrollo deben asociarse con innovadores en resinas o arriesgarse a perder participación de mercado. Mientras tanto, las sembradoras de precisión con tolvas de fertilizante demandan gránulos uniformes de flujo libre, una característica firmemente en el dominio de los polímeros. Estas corrientes cruzadas mantienen a los recubrimientos de polímero en el núcleo del mercado de fertilizantes de liberación controlada, incluso cuando los competidores de base biológica conquistan nuevos territorios.

Por Tipo de Cultivo: La Horticultura Ancla los Ingresos

Los cultivos hortícolas representaron el 44,9% del tamaño del mercado de fertilizantes de liberación controlada en 2025, siendo el mayor segmento de cultivos. Esta demanda está impulsada por vegetales de invernadero, frutas, viveros y otros cultivos de alto valor que se benefician de la liberación prolongada de nutrientes y la mayor eficiencia en el uso de nutrientes. La preferencia de los consumidores por alimentos producidos localmente y cultivados de manera sostenible continúa impulsando la expansión de los invernaderos. Además, los programas de certificación y las iniciativas de gestión de nutrientes fomentan aún más la adopción de fertilizantes de liberación controlada en los sistemas hortícolas.

Se proyecta que los cultivos de césped y ornamentales crezcan más rápidamente, con una CAGR del 7,2% hasta 2031. Este crecimiento está impulsado por proyectos de paisajismo, campos de golf, instalaciones deportivas y espacios verdes urbanos, todos los cuales requieren disponibilidad constante de nutrientes con menos aplicaciones de fertilizantes. Los cultivos de campo también siguen siendo un segmento significativo, particularmente en América del Norte y Australia, donde los productores a gran escala adoptan cada vez más fertilizantes de liberación controlada para minimizar las pérdidas de nutrientes y mejorar la eficiencia de aplicación durante períodos de cultivo prolongados.

Análisis Geográfico

América del Norte fue el mayor mercado regional, representando el 31,2% de los ingresos globales en 2025. La demanda en los Estados Unidos abarca vegetales de California, cítricos de Florida, bayas del Noroeste del Pacífico y programas de calidad del agua del Cinturón del Maíz que subvencionan la urea recubierta. Los agricultores de las Praderas de Canadá utilizan mezclas de polímero-azufre para alimentar canola y trigo, con el apoyo de ensayos de campo de extensión provincial. Los productores de vegetales de invernadero de México en Sinaloa y Baja California adoptan cada vez más gránulos recubiertos para cumplir con los requisitos de sostenibilidad impuestos por los minoristas de los Estados Unidos y Canadá.

Se anticipa que Asia-Pacífico sea el mercado de mayor crecimiento, registrando una CAGR del 7,6% hasta 2031. En China, el gobierno promueve la adopción de fertilizantes recubiertos a través de objetivos de eficiencia en el uso de nutrientes. India apoya la adopción de fertilizantes recubiertos mediante iniciativas de salud del suelo, mientras que la escasez de mano de obra en Japón está impulsando la demanda de tecnologías de nutrientes recubiertos. En Australia, el uso de fertilizantes recubiertos está aumentando en los sistemas de producción de granos para apoyar el cumplimiento de los requisitos ambientales y de gestión de escorrentías.

En el Medio Oriente, el uso de fertilizantes recubiertos avanza a través de iniciativas de horticultura en invernadero y agricultura hidropónica en países como Arabia Saudita, Emiratos Árabes Unidos y Qatar. En África, la adopción progresa a través de proyectos piloto en Kenia y Tanzania, mientras que los viñedos y huertos de Sudáfrica utilizan cada vez más fertilizantes recubiertos para cumplir con los requisitos de gestión de nutrientes para los mercados de exportación. Europa se centra en el desarrollo de tecnologías de recubrimiento biodegradables, mientras que América del Sur está expandiendo el uso de fertilizantes recubiertos en la producción de caña de azúcar, café y vegetales de invernadero, a pesar de los desafíos relacionados con la volatilidad cambiaria y los costos de importación.

Panorama Competitivo

El mercado de fertilizantes de liberación controlada sigue siendo altamente concentrado porque los cinco principales proveedores, Grupa Azoty S.A., ICL Group Ltd., Kingenta Ecological Engineering Group Co., Ltd., Florikan ESA LLC y Nutrien Ltd., dominan el mercado. La integración vertical en potasa, fosfato o materias primas poliméricas permite a estas empresas amortiguar las fluctuaciones en el precio de las resinas y financiar el rápido cumplimiento de las normas europeas de biodegradabilidad, ventajas de las que carecen los recubridores independientes. Las solicitudes de patentes para cápsulas de almidón-poliéster y policaprolactona aumentaron considerablemente en 2024 y 2025, otorgando a las empresas emergentes de ciencia de materiales nueva influencia al acercarse a los mezcladores de nutrientes que necesitan soluciones de base biológica. Como resultado, los actores consolidados están estableciendo alianzas tecnológicas para mantener sus carteras actualizadas mientras protegen sus redes de distribución en América del Norte y Europa. La presión de consolidación es visible en Asia-Pacífico, donde los formuladores más pequeños se asocian con innovadores en resinas o arriesgan ceder participación a rivales integrados que pueden superarlos en costo y velocidad de cumplimiento.

La inversión estratégica confirma este cambio. Nutrien Ltd probó dispensadores conectados a Internet en cincuenta granjas canadienses en marzo de 2025, demostrando ahorros de nitrógeno del 15% al 20% que refuerzan la fidelización de usuarios a su canal minorista. Haifa Group ha invertido USD 35,61 millones en una nueva instalación de producción. En septiembre de 2025, Kingenta Ecological Engineering Group, una empresa líder china de fertilizantes especiales, completó la adquisición de una participación mayoritaria en un destacado distribuidor agrícola vietnamita. Esta adquisición proporcionó acceso con aranceles reducidos al Sudeste Asiático e incluyó planes para establecer una línea de recubrimiento doméstica para 2027, destacando la estrategia de la empresa para mejorar la eficiencia de costos regionales y el control logístico.

Las ventajas competitivas se forjan ahora en la intersección de la agronomía digital y la fortificación de nutrientes. Los proveedores que incorporan etiquetas con código QR alimentan los datos de aplicación directamente en las plataformas de gestión agrícola, ayudando a los agricultores a documentar las huellas de carbono y satisfacer las auditorías de la cadena alimentaria. Las mezclas de liberación controlada enriquecidas con micronutrientes que contienen zinc, boro o hierro abren nueva demanda en la Llanura Indo-Gangética y los cinturones de maíz del África Subsahariana donde el hambre oculta limita el rendimiento. Los recubrimientos biológicos que se degradan en cuarenta y ocho meses satisfacen las inminentes normas sobre polímeros y evitan las preocupaciones sobre microplásticos en California y en la Unión Europea, dando a los pioneros una ventaja regulatoria. Estas dinámicas aseguran que la amplitud del servicio, la innovación en trazabilidad y la agilidad en resinas decidirán la próxima ronda de cambios en la participación de mercado dentro del mercado de fertilizantes de liberación controlada.

Líderes de la Industria de Fertilizantes de Liberación Controlada

Kingenta Ecological Engineering Group Co., Ltd.

Nutrien Ltd.

Grupa Azoty S.A.

ICL Group Ltd.

Florikan ESA LLC

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: Haifa Group ha invertido USD 35,61 millones en una nueva instalación de producción. Esta planta se centrará en la producción de Fertilizantes de Liberación Controlada con un recubrimiento biodegradable diseñado para cumplir con las próximas regulaciones de la Unión Europea y atender al mercado mediterráneo premium.

- Enero de 2025: Nutrien Ltd. completó una expansión significativa de su capacidad de producción de ESN (Nitrógeno Ambientalmente Inteligente) en su instalación de Rocanville, Saskatchewan, que entró en plena operación a principios de 2025. Esta mejora añadió 150.000 toneladas métricas por año de capacidad de producción de urea recubierta con polímero biodegradable e incorporó espectroscopía avanzada para el control de calidad en tiempo real.

- Enero de 2024: Pursell Agritech y Yara International ASA han unido fuerzas, con Yara International ASA incorporando la tecnología de recubrimiento de fertilizantes de liberación controlada de vanguardia de Pursell Agritech en su oferta. Como resultado de esta asociación, Yara International ASA presentó PurMidas, un novedoso fertilizante de liberación controlada diseñado para aplicaciones en césped.

Alcance del Informe Global del Mercado de Fertilizantes de Liberación Controlada

Los fertilizantes de liberación controlada son nutrientes granulados encapsulados en un recubrimiento semipermeable que regula la liberación de minerales durante varios meses en función de la temperatura y la humedad del suelo. El informe del mercado de fertilizantes de liberación controlada está segmentado por tipo de recubrimiento (recubierto con polímero, recubierto con polímero-azufre y otros), tipo de cultivo (cultivos de campo, cultivos hortícolas y césped y ornamentales) y geografía (Asia-Pacífico, Europa, Oriente Medio y África, América del Norte y América del Sur). Los pronósticos del mercado se proporcionan en términos de valor (USD) y volumen (toneladas métricas).

| Recubierto con Polímero |

| Recubierto con Polímero-Azufre |

| Otros |

| Cultivos de Campo |

| Cultivos Hortícolas |

| Césped y Ornamentales |

| Asia-Pacífico | Australia |

| Bangladesh | |

| China | |

| India | |

| Indonesia | |

| Japón | |

| Pakistán | |

| Filipinas | |

| Tailandia | |

| Vietnam | |

| Resto de Asia-Pacífico | |

| Europa | Francia |

| Alemania | |

| Italia | |

| Países Bajos | |

| Rusia | |

| España | |

| Ucrania | |

| Reino Unido | |

| Resto de Europa | |

| Oriente Medio y África | Nigeria |

| Arabia Saudita | |

| Sudáfrica | |

| Turquía | |

| Resto de Oriente Medio y África | |

| América del Norte | Canadá |

| México | |

| Estados Unidos | |

| Resto de América del Norte | |

| América del Sur | Argentina |

| Brasil | |

| Resto de América del Sur |

| Por Tipo de Recubrimiento | Recubierto con Polímero | |

| Recubierto con Polímero-Azufre | ||

| Otros | ||

| Por Tipo de Cultivo | Cultivos de Campo | |

| Cultivos Hortícolas | ||

| Césped y Ornamentales | ||

| Por Geografía | Asia-Pacífico | Australia |

| Bangladesh | ||

| China | ||

| India | ||

| Indonesia | ||

| Japón | ||

| Pakistán | ||

| Filipinas | ||

| Tailandia | ||

| Vietnam | ||

| Resto de Asia-Pacífico | ||

| Europa | Francia | |

| Alemania | ||

| Italia | ||

| Países Bajos | ||

| Rusia | ||

| España | ||

| Ucrania | ||

| Reino Unido | ||

| Resto de Europa | ||

| Oriente Medio y África | Nigeria | |

| Arabia Saudita | ||

| Sudáfrica | ||

| Turquía | ||

| Resto de Oriente Medio y África | ||

| América del Norte | Canadá | |

| México | ||

| Estados Unidos | ||

| Resto de América del Norte | ||

| América del Sur | Argentina | |

| Brasil | ||

| Resto de América del Sur | ||

Definición de mercado

- NIVEL DE ESTIMACIÓN DEL MERCADO - Las estimaciones del mercado para los distintos tipos de fertilizantes se han realizado a nivel de producto y no a nivel de nutriente.

- TIPOS DE NUTRIENTES CUBIERTOS - Urea y Complejos

- TASA PROMEDIO DE APLICACIÓN DE NUTRIENTES - Se refiere al volumen promedio de nutrientes consumidos por hectárea de tierra de cultivo en cada país.

- TIPOS DE CULTIVOS CUBIERTOS - Cultivos de Campo: Cereales, Legumbres, Oleaginosas y Cultivos de Fibra. Horticultura: Frutas, Verduras, Cultivos de Plantación y Especias, Césped y Ornamentales

| Palabra clave | Definición |

|---|---|

| Fertilizante | Sustancia química aplicada a los cultivos para garantizar los requisitos nutricionales, disponible en diversas formas como gránulos, polvos, líquidos, solubles en agua, etc. |

| Fertilizante Especial | Utilizado para mejorar la eficiencia y la disponibilidad de nutrientes, aplicado a través del suelo, foliar y fertigación. Incluye fertilizantes de liberación controlada, fertilizantes de liberación lenta, fertilizantes líquidos y fertilizantes solubles en agua. |

| Fertilizantes de Liberación Controlada | Recubiertos con materiales como polímero, polímero-azufre y otros materiales como resinas para garantizar la disponibilidad de nutrientes para el cultivo durante todo su ciclo de vida. |

| Fertilizantes de Liberación Lenta | Recubiertos con materiales como azufre, neem, etc., para garantizar la disponibilidad de nutrientes para el cultivo durante un período más prolongado. |

| Fertilizantes Foliares | Consisten en fertilizantes tanto líquidos como solubles en agua aplicados mediante aplicación foliar. |

| Fertilizantes Solubles en Agua | Disponibles en diversas formas, incluidos líquidos, polvos, etc., utilizados en el modo de aplicación foliar y de fertigación. |

| Fertigación | Fertilizantes aplicados a través de diferentes sistemas de riego como riego por goteo, microriego, riego por aspersión, etc. |

| Amoníaco Anhidro | Utilizado como fertilizante, inyectado directamente en el suelo, disponible en forma líquida gaseosa. |

| Superfosfato Simple | Fertilizante fosfórico que contiene únicamente fósforo con un contenido menor o igual al 35%. |

| Superfosfato Triple | Fertilizante fosfórico que contiene únicamente fósforo con un contenido superior al 35%. |

| Fertilizantes de Eficiencia Mejorada | Fertilizantes recubiertos o tratados con capas adicionales de diversos ingredientes para hacerlos más eficientes en comparación con otros fertilizantes. |

| Fertilizante Convencional | Fertilizantes aplicados a los cultivos mediante métodos tradicionales que incluyen la distribución al voleo, la colocación en hileras, la incorporación al suelo mediante arado, etc. |

| Micronutrientes Quelados | Fertilizantes de micronutrientes recubiertos con agentes quelantes como EDTA, EDDHA, DTPA, HEDTA, etc. |

| Fertilizantes Líquidos | Disponibles en forma líquida, utilizados principalmente para la aplicación de fertilizantes a los cultivos mediante métodos foliares y de fertigación. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: IDENTIFICAR LAS VARIABLES CLAVE: Con el fin de construir una metodología de pronóstico sólida, las variables y factores identificados en el Paso 1 se contrastan con los datos históricos disponibles del mercado. A través de un proceso iterativo, se establecen las variables necesarias para el pronóstico del mercado y el modelo se construye sobre la base de estas variables.

- Paso 2: Construir un Modelo de Mercado: Las estimaciones del tamaño del mercado para los años de pronóstico se expresan en términos nominales. La inflación no forma parte de la fijación de precios, y el precio de venta promedio se mantiene constante durante todo el período de pronóstico para cada país.

- Paso 3: Validar y Finalizar: En este importante paso, todos los datos del mercado, las variables y las conclusiones de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados se seleccionan en distintos niveles y funciones para generar una visión holística del mercado estudiado.

- Paso 4: Resultados de la Investigación: Informes Sindicados, Asignaciones de Consultoría Personalizada, Bases de Datos y Plataformas de Suscripción