Tamaño y Participación del Mercado de Sensores Ultrasónicos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

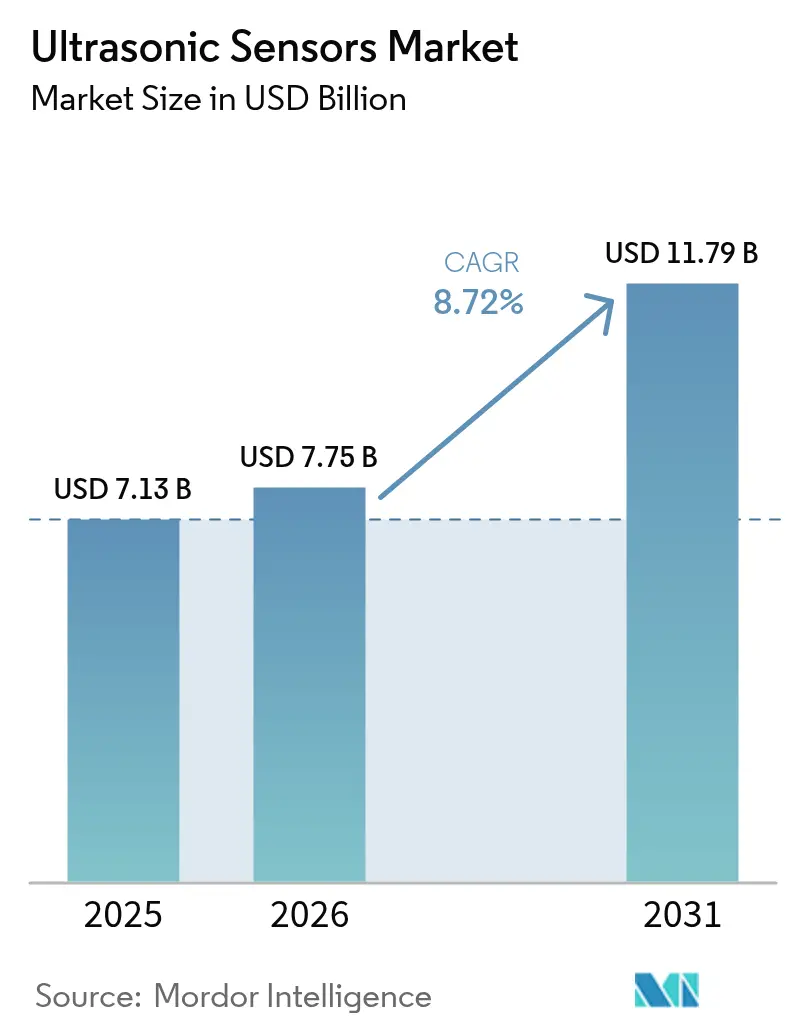

| Tamaño del Mercado (2026) | 7.75 Mil millones de dólares |

| Tamaño del Mercado (2031) | 11.79 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.72% CAGR |

| Mercado de Crecimiento Más Rápido | América del Sur |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Sensores Ultrasónicos por Mordor Intelligence

El tamaño del mercado de sensores ultrasónicos fue valorado en USD 7,13 mil millones en 2025 y se estima que crecerá desde USD 7,75 mil millones en 2026 hasta alcanzar USD 11,79 mil millones en 2031, a una CAGR del 8,72% durante el período de pronóstico (2026-2031). Las crecientes inversiones en automatización de la Industria 4.0, los mandatos obligatorios de seguridad automotriz y la creciente aceptación de tecnologías de medición sin contacto continúan impulsando la demanda al alza. La detección de precisión sustenta ahora las iniciativas de mantenimiento predictivo que reducen el tiempo de inactividad y estabilizan los rendimientos de producción. Los fabricantes de automóviles integran matrices de múltiples sensores para cumplir con las normas UNECE R159 y EU GSR2, mientras que las empresas de servicios de agua despliegan sondas de nivel ultrasónico para optimizar el rendimiento de las plantas de tratamiento. Los transductores de ultrasonido micromaquinados (MUT) de alta frecuencia amplían los casos de uso en imágenes médicas portátiles y dispositivos portátiles, y la diversificación regional hacia proyectos mineros y de infraestructura en América del Sur amplía la base de ingresos. La intensidad competitiva aumenta a medida que los proveedores incorporan inteligencia artificial en el firmware de procesamiento de señales para contrarrestar la diafonía y fortalecer la precisión en la clasificación de objetos.

Conclusiones Clave del Informe

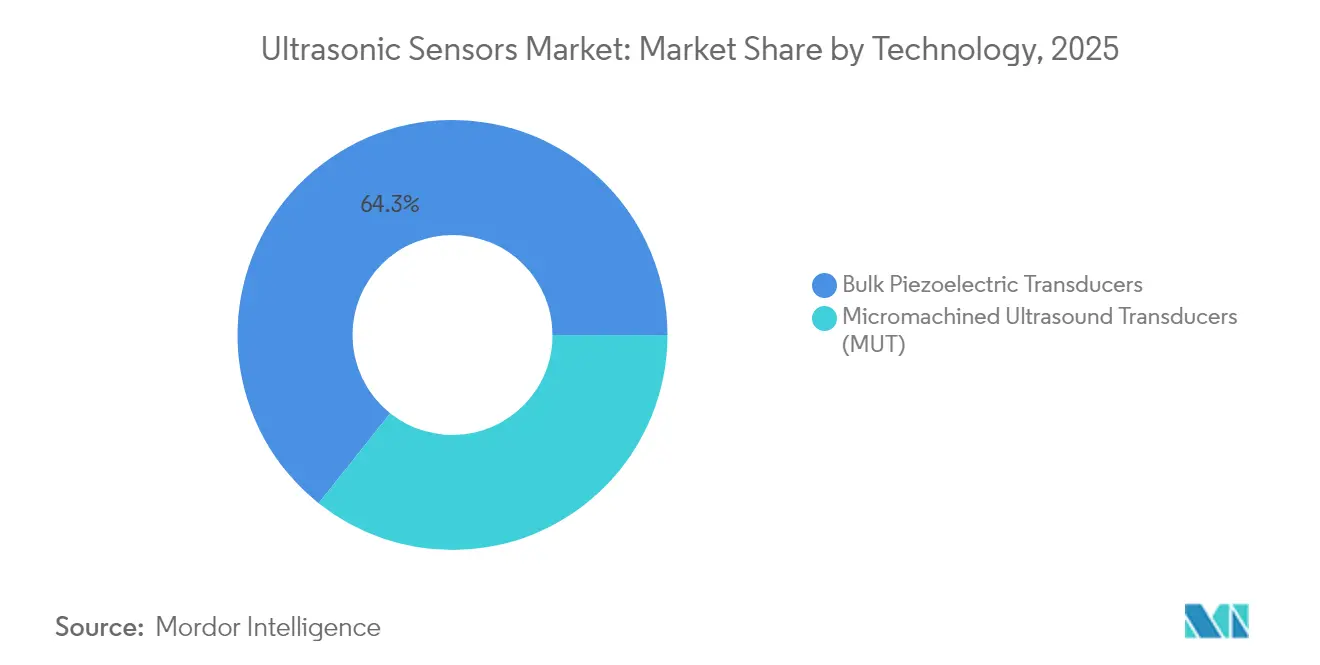

- Por tecnología, los transductores piezoeléctricos volumétricos lideraron con el 64,30% de la participación del mercado de sensores ultrasónicos en 2025; los transductores de ultrasonido micromaquinados están preparados para expandirse a una CAGR del 12,64% hasta 2031.

- Por tipo de producto, los sensores de proximidad y distancia representaron el 39,40% de los ingresos del mercado de sensores ultrasónicos en 2025, mientras que se proyecta que los sensores de nivel y profundidad registren una CAGR del 11,58% hasta 2031.

- Por alcance, las unidades de corto alcance mantuvieron el 54,30% del tamaño del mercado de sensores ultrasónicos en 2025; se proyecta que el subsegmento de largo alcance crezca a una CAGR del 10,63% hasta 2031.

- Por montaje, los formatos en línea y roscados capturaron el 69,10% de la participación del mercado de sensores ultrasónicos en 2025, mientras que los sensores de bloque avanzan a una CAGR del 10,02%.

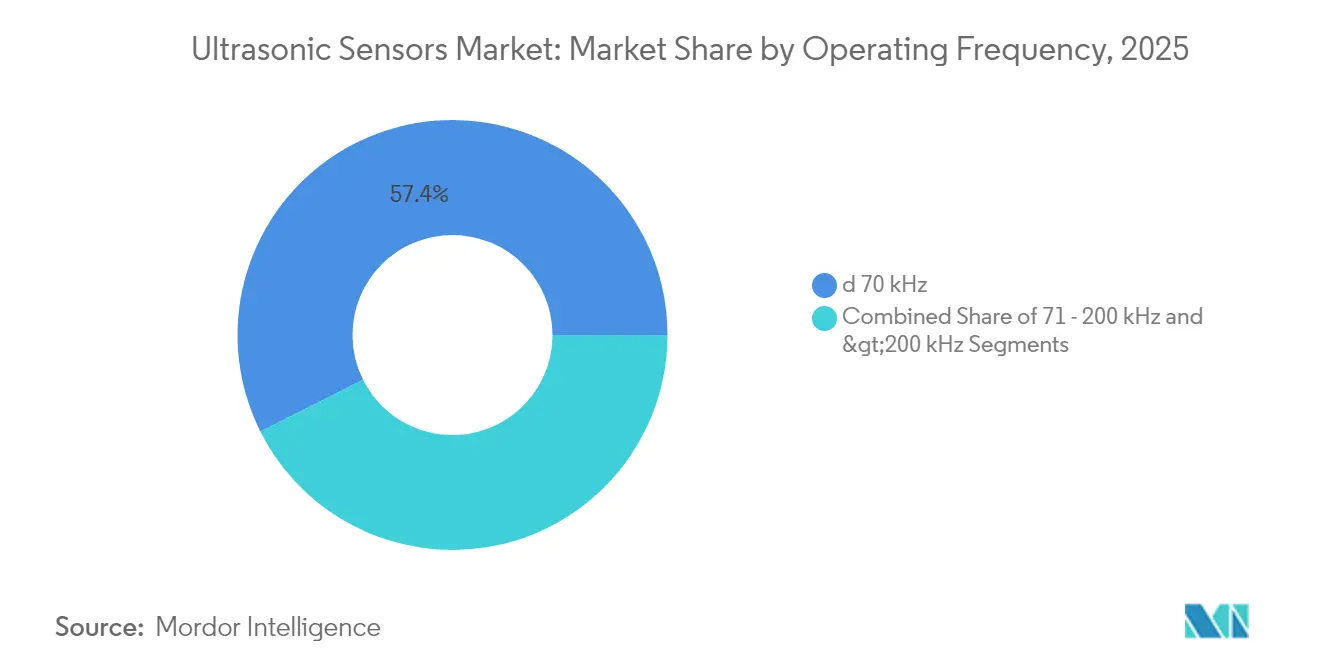

- Por frecuencia de operación, los modelos de baja frecuencia representaron el 57,40% de la participación del mercado de sensores ultrasónicos, mientras que los dispositivos de alta frecuencia están aumentando a una CAGR del 12,12%.

- Por usuario final, la fabricación industrial representó el 27,60% de la participación del mercado de sensores ultrasónicos en 2025, y se proyecta que el sector automotriz crezca a una CAGR del 11,08% hasta 2031.

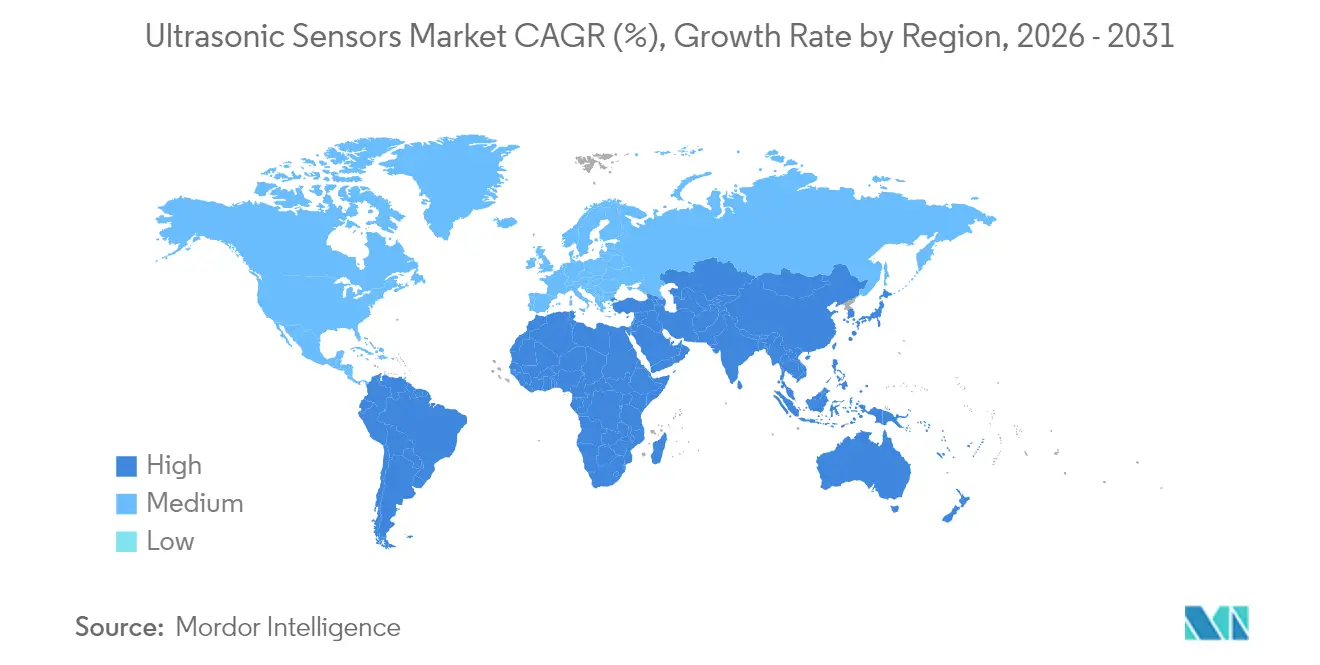

- Por geografía, Asia Pacífico comandó el 37,60% de la participación del mercado de sensores ultrasónicos en 2025; se proyecta que América del Sur registre una CAGR del 9,76% entre 2026 y 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Sensores Ultrasónicos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente instalación de sensores ultrasónicos de alta precisión en células de producción de la Industria 4.0 | + 2.1% | Alemania, Japón, Corea del Sur, con expansión global | Mediano plazo (2-4 años) |

| Mandatos obligatorios de detección de obstáculos frontal-trasero en las regulaciones de seguridad de automóviles de pasajeros de China y la Unión Europea | + 1.8% | China, Unión Europea, con extensión a la ASEAN | Corto plazo (≤ 2 años) |

| Rápida adopción del monitoreo de nivel sin contacto en servicios inteligentes de agua y aguas residuales en los países del CCG | + 1.3% | CCG, MENA en general | Mediano plazo (2-4 años) |

| Uso de matrices MUT de alta frecuencia (> 200 kHz) en dispositivos de imágenes médicas en el punto de atención | + 1.6% | América del Norte, Europa, Asia Pacífico emergente | Largo plazo (≥ 4 años) |

| Despliegue de sondas PVDF resistentes a la corrosión en robots de operación y mantenimiento de energía eólica marina | + 0.9% | Mar del Norte, Mar Báltico, Costa Este de EE. UU., zona marina asiática | Largo plazo (≥ 4 años) |

| Algoritmos de fusión de sensores impulsados por IA que reducen los falsos positivos en robótica industrial y móvil | + 1.0% | Estados Unidos, Alemania, Japón | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Instalación de Sensores Ultrasónicos de Alta Precisión en Células de Producción de la Industria 4.0

Las células de la Industria 4.0 ahora exigen una precisión submilimétrica, lo que impulsa a los proveedores a adoptar MUT capacitivos que alcanzan > 400 kHz y un ancho de banda un 40% mayor que las cerámicas convencionales. Los dispositivos habilitados con IO-Link alimentan modelos de aprendizaje automático que reducen el tiempo de inactividad no planificado en un 30% mediante alertas basadas en condiciones. Los fabricantes globales localizan capacidad, como lo ejemplifica la expansión de USD 9,2 millones de Omron en Carolina del Sur, para acortar los plazos de entrega de sondas personalizadas.

Mandatos Obligatorios de Detección de Obstáculos Frontal-Trasero en las Regulaciones de Seguridad de Automóviles de Pasajeros de China y la Unión Europea

El EU GSR2 y las normas chinas sincronizadas obligan a cada vehículo ligero nuevo a incorporar frenado de emergencia autónomo y funciones de mantenimiento de carril que dependen de la detección ultrasónica de corto alcance. Los envíos aumentaron de 3 millones de unidades en 2009 a 200 millones en 2023. Robert Bosch GmbH combina señales ultrasónicas, de radar y de cámara con algoritmos de fusión de IA que distinguen peatones de objetos estáticos, cumpliendo con los requisitos de usuarios vulnerables de la vía.

Rápida Adopción del Monitoreo de Nivel sin Contacto en Servicios Inteligentes de Agua y Aguas Residuales en los Países del CCG

Las empresas de servicios del CCG aprovechan las sondas de nivel ultrasónico para mitigar la escasez de agua y reducir el mantenimiento. La investigación del Banco Mundial destaca el nexo agua-energía, instando a mejoras en la eficiencia de la desalinización que los dispositivos ultrasónicos ofrecen mediante medición no intrusiva y resistente a la corrosión. Los módulos WILSEN.sonic habilitados con LoRaWAN de Pepperl+Fuchs amplían la cobertura en plantas de gran tamaño, permitiendo alertas de desbordamiento en tiempo real. [2]Pepperl+Fuchs, "Sensores Ultrasónicos Inalámbricos," pepperl-fuchs.com

Despliegue de Sondas PVDF Resistentes a la Corrosión en Robots de Operación y Mantenimiento de Energía Eólica Marina

Los operadores de energía eólica marina adoptan cabezales ultrasónicos de fluoruro de polivinilideno (PVDF) dentro de robots de mantenimiento para detectar la erosión de las palas y defectos de soldadura submarina en entornos salinos. Las pruebas iniciales en el Mar del Norte confirman la extensión de la vida útil de los sensores a pesar de la exposición constante a la aspersión, lo que respalda los ahorros a largo plazo en operación y mantenimiento para las instalaciones europeas.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Atenuación de señal en grupos de sensores ADAS de múltiples sensores más allá de los 10 m de alcance | –1.4% | Programas de vehículos premium a nivel global | Corto plazo (≤ 2 años) |

| Deriva del rendimiento de los apilados piezoeléctricos bajo condiciones de operación nórdicas de −40 °C | –0.8% | Países nórdicos, norte de Canadá, Siberia | Mediano plazo (2-4 años) |

| Alto costo de fabricación de obleas MUT de alta frecuencia para imágenes médicas | –0.7% | Estados Unidos, Europa, Japón | Largo plazo (≥ 4 años) |

| Restricciones en la cadena de suministro de materiales piezoeléctricos especiales (p. ej., titanato de bismuto y KNN) | –0.6% | Global, con exposición aguda en Europa | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Atenuación de Señal en Grupos de Sensores ADAS de Múltiples Sensores más allá de los 10 m de Alcance

La alta densidad de sensores en los vehículos genera diafonía ultrasónica que reduce la precisión de detección más allá de los 11 metros. Los diseños automotrices ahora integran entre 12 y 16 dispositivos por automóvil, ampliando los riesgos de interferencia. La investigación confirma que las variaciones atmosféricas magnifican estos efectos, haciendo esencial la combinación con radar o LiDAR. La plataforma de detección y medición de alcance acústico de Sonair reduce el número de sensores al ampliar el campo de visión a 180 grados.

Deriva del Rendimiento de los Apilados Piezoeléctricos bajo Condiciones de Operación Nórdicas de −40 °C

Las oscilaciones de temperatura alteran las constantes dieléctricas y los coeficientes piezoeléctricos, degradando las lecturas por debajo de −20 °C. Las pruebas de campo en los países nórdicos requieren carcasas calefactadas o materiales alternativos. Las cerámicas de titanato de bismuto soportan altas temperaturas, pero elevan el costo, lo que limita su uso a flotas especializadas.[3] MDPI, "Titanato de Bismuto como Transductor Ultrasónico para Altas Temperaturas," mdpi.com

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tecnología: Las Matrices MUT Impulsan las Aplicaciones Premium

Los transductores piezoeléctricos volumétricos mantuvieron una participación del 64,30% en el mercado de sensores ultrasónicos en 2025, respaldados por la producción en masa económica para sistemas de estacionamiento automotriz. La ventaja de escala del segmento mantiene bajos los costos unitarios. En contraste, las matrices MUT están creciendo a una CAGR del 12,64% a medida que las imágenes médicas y la robótica de precisión demandan un rendimiento de alta frecuencia en formato miniaturizado. Se espera que el tamaño del mercado de sensores ultrasónicos vinculado a la tecnología MUT aumente considerablemente a medida que los PMUT sobresalen en la detección acoplada al aire, mientras que los CMUT dominan las imágenes acopladas a líquidos.

La transición tecnológica refleja los límites físicos de las placas cerámicas al reducir los factores de forma. Los PMUT de niobato de potasio y sodio registraron 105,5 dB/V a 10 cm, superando a los competidores de nitruro de aluminio. La integración con la electrónica CMOS simplifica la formación de haces en chip, lo que reduce el costo total de materiales para los dispositivos inteligentes.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Producto: Los Sensores de Nivel Ganan Tracción Industrial

Los modelos de proximidad y distancia capturaron el 39,40% de los ingresos de 2025, favorecidos para los parachoques automotrices y las cortinas de seguridad de robots. Sin embargo, los sensores de nivel y profundidad están registrando una CAGR del 11,58% gracias a los proyectos de infraestructura inteligente. La información continua sobre el nivel de fluidos reduce el mantenimiento en instalaciones de agua, productos químicos y alimentos.

La telemetría inalámbrica extiende la cobertura a tanques remotos, permitiendo una programación predictiva que reduce los desplazamientos de camiones de servicio. La detección de líquidos transparentes y la detección a través de paredes otorgan a las sondas ultrasónicas una ventaja sobre los enfoques ópticos o de flotador, consolidando el liderazgo del mercado en entornos industriales exigentes.

Por Alcance: Las Aplicaciones de Largo Alcance Aceleran el Crecimiento

Las unidades de corto alcance (< 2 m) mantuvieron el 54,30% del tamaño del mercado de sensores ultrasónicos en 2025, sirviendo a los sistemas ADAS principales y a las vallas de seguridad de fábricas. Los dispositivos de largo alcance (> 10 m) avanzan a una CAGR del 10,63% a medida que los gestores de infraestructura buscan monitoreo de área amplia. Los esquemas de codificación inspirados en microondas ahora filtran los ecos para que las sondas exteriores distingan objetivos válidos a pesar de la lluvia o la niebla.

El ICU-30201 de TDK logra un alcance confiable de 9,5 m con precisión milimétrica, lo que lo hace atractivo para la automatización de almacenes y el análisis de ocupación de edificios inteligentes. Las matrices de puertas programables en campo avanzadas mejoran aún más el control de ganancia, ampliando el despliegue en agricultura y gestión del tráfico.

Por Tipo de Montaje: Los Sensores de Bloque Permiten una Instalación Flexible

Los formatos tradicionales en línea y roscados mantuvieron el 69,10% de la participación dada su compatibilidad directa con tuberías y carcasas de máquinas. Los sensores de bloque aptos para modernización están aumentando un 10,02% anualmente a medida que las plantas existentes evitan el corte disruptivo de tuberías. Los medidores de flujo de abrazadera sustentan ahora la vigilancia madura de campos petroleros, proporcionando producción en tiempo real sin interrupción del proceso.

Los bloques inalámbricos se montan externamente en los tanques, aprovechando baterías de litio y radios en malla para apoyar pruebas de campo temporales que validan las mejoras de proceso antes del compromiso total de capital.

Por Frecuencia de Operación: Las Aplicaciones de Alta Frecuencia Impulsan la Innovación

Las unidades de baja frecuencia (≤ 70 kHz) mantuvieron el 57,40% de la participación para aplicaciones que requieren gran penetración o tolerancia al polvo en el aire. Los dispositivos de alta frecuencia (> 200 kHz) muestran una CAGR del 12,12% respaldada por la demanda de imágenes médicas. La agilidad de frecuencia permite a las sondas barrer bandas, combinando cobertura de campo cercano y lejano en un solo paquete.

Los escáneres portátiles utilizan ondas reflejadas internamente a > 5 MHz para diagnósticos de tejidos blandos, mientras que las obleas industriales despliegan ráfagas de 300 kHz para la inspección submilimétrica de obleas de semiconductores.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Vertical de Usuario Final: La Movilidad Automotriz Acelera la Adopción

La fabricación industrial lideró con el 27,60% de la participación en 2025, fundamentada en décadas de inversión en automatización. El sector automotriz está creciendo un 11,08% anualmente a través de características de seguridad obligatorias y hojas de ruta de capacidades autónomas. La electrónica de consumo aprovecha el tiempo de vuelo ultrasónico para el control por gestos, mientras que la agricultura utiliza sensores para el monitoreo del llenado de granos y la presencia de ganado.

La adopción médica aumenta a medida que los dispositivos en el punto de atención reducen los costos y los requisitos de energía, mejorando el manejo de enfermedades crónicas y los exámenes remotos.

Análisis Geográfico

Asia aseguró el 37,60% de los ingresos de 2025 gracias al auge de la electrónica vehicular de China y la tradición de fabricación de precisión de Japón. Los mandatos gubernamentales hacen que la detección de proximidad ultrasónica sea estándar en los nuevos automóviles de pasajeros, mientras que los clústeres de semiconductores permiten la fabricación nativa de MUT. Corea del Sur suministra circuitos integrados de aplicación específica para sensores, y el mercado de vehículos asequibles de India aumenta la penetración de diseños optimizados en costos. El gasto en ciudades inteligentes impulsado por políticas integra aún más el mercado de sensores ultrasónicos en los despliegues de infraestructura regional.

América del Norte se concentra en nichos premium. Estados Unidos avanza en sondas de alta frecuencia para diagnósticos ambulatorios, mientras que el sector aeroespacial explota unidades robustizadas para el monitoreo de la salud estructural. El entorno invernal de Canadá da forma a la demanda de apilados con compensación de temperatura. La orientación de la Administración de Alimentos y Medicamentos agiliza las aprobaciones, llevando nuevas plataformas a entornos hospitalarios y domésticos más rápido que en ciclos regulatorios anteriores.

Europa combina liderazgo regulatorio y destreza industrial. El EU GSR2 desencadena una demanda automotriz sincronizada, y los clústeres de robótica de Alemania son pioneros en sondas habilitadas con IO-Link para retroalimentación de procesos en tiempo real. Las empresas de servicios nórdicas solicitan paquetes de sensores calefactados que soporten −40 °C, impulsando avances en ingeniería de materiales. Mientras tanto, América del Sur registra la CAGR más rápida del 9,76% a medida que las empresas mineras automatizan sitios remotos y los gobiernos modernizan las redes de agua, aumentando la necesidad de medición sin contacto resistente.

Panorama regulatorio

El cumplimiento normativo de los sensores ultrasónicos está determinado por la aplicación, con usos finales automotrices y médicos sujetos a expectativas de seguridad y rendimiento más estrictas que las de la automatización industrial general. En el sector automotriz, la integración de sensores por parte de los OEM está condicionada por mandatos como UNECE R159 y EU GSR2 para funciones de detección de obstáculos y asistencia al conductor, lo que incrementa los requisitos de validación en entornos multisensor y acelera la demanda de arquitecturas preparadas para la fusión de sensores.

La actividad normativa también está reforzando las expectativas en torno a la interoperabilidad y la verificación. Para los equipos de ultrasonido diagnóstico médico, la norma IEC 60601-2-37:2024 (adoptada como EN IEC 60601-2-37:2025) establece requisitos básicos de seguridad y rendimiento esencial, mientras que normas de sonda e inspección como la EN ISO 18563-2:2024 (caracterización de sondas de matriz en fase) y la EN ISO 16823:2025 (métodos de ensayo por transmisión directa) influyen en la calificación y las pruebas de aceptación para implementaciones industriales y relacionadas con END. En entornos industriales peligrosos, las aprobaciones regionales como ATEX (UE), IECEx (internacional) y ANZEx (Australia/Nueva Zelanda) siguen actuando como filtros de acceso para los sensores utilizados en minería, petróleo y gas, y plantas de proceso.

Análisis de la cadena de valor

La cadena de valor de los sensores ultrasónicos comienza con los proveedores de materiales y componentes upstream, incluidas piezocerámicas y polímeros especiales (por ejemplo, cabezales de PVDF para entornos hostiles), junto con elementos de ASIC y firmware para el procesamiento de señales, y embalajes diseñados para resistir la temperatura, la penetración y los agentes químicos. Estos insumos pasan a los OEM de sensores y fabricantes de módulos que ensamblan unidades piezoeléctricas a granel y, cada vez más, dispositivos basados en MUT, para luego validar el rendimiento mediante herramientas de calibración y caracterización alineadas con normas (por ejemplo, IEC 62127-3 para las características de hidrófonos en campos ultrasónicos, actualizada como IEC 62127-3:2022+AMD1:2026). Los foros de normalización y los organismos profesionales también influyen en los objetivos de diseño y las prácticas de ensayo, incluido el trabajo en métodos de matriz en fase y la transición hacia piezocerámicas sin plomo a medida que evolucionan los requisitos relacionados con RoHS.

Aguas abajo, los proveedores venden mediante relaciones directas con fabricantes de equipos originales de los sectores automotriz, automatización industrial, servicios de agua y equipos médicos, así como a través de canales indirectos mediante distribuidores autorizados e integradores de sistemas que incorporan sensores en soluciones de robótica, seguridad de AGV, medición de niveles en tanques y soluciones IIoT. La diferenciación se centra cada vez más en la conectividad (por ejemplo, dispositivos IO-Link que alimentan la analítica de fábrica y la detección de nivel habilitada por LoRaWAN para activos distribuidos), mientras que la continuidad del suministro puede verse afectada por la disponibilidad de materiales piezoeléctricos especiales y los plazos de entrega vinculados a la fabricación de precisión y la personalización específica de cada aplicación.

Panorama Competitivo

El mercado de sensores ultrasónicos muestra una fragmentación moderada, ya que ningún actor único domina todos los nichos. Keyence, Pepperl+Fuchs y Sick AG aprovechan la confiabilidad probada y la amplia distribución, lo que permite una entrega global rápida. Robert Bosch GmbH, Denso Corporation y Texas Instruments Incorporated incorporan motores de IA en los controladores de sensores, elevando el reconocimiento de objetos y reduciendo las tasas de falsos positivos. Empresas emergentes como Sonair introducen la medición de alcance acústico en 3D que reduce el número de sensores y los costos del sistema.

Los movimientos estratégicos destacan la diferenciación por software. Robert Bosch GmbH está invirtiendo EUR 2.500 millones en IA hasta 2027, posicionando los datos procesados en el borde como un servicio para los fabricantes de equipos originales.[1] Robert Bosch GmbH, "IA que pone las cosas en movimiento," bosch-presse.de La adquisición de Senix por parte de BinMaster amplía las líneas de detección de nivel industrial, mientras que la planta de Omron Corporation en Estados Unidos apunta a la personalización rápida para clientes norteamericanos. Las oportunidades de espacio en blanco permanecen en los dominios marinos exigentes y árticos, donde los cabezales PVDF y la compensación térmica alcanzan precios premium.

Líderes de la Industria de Sensores Ultrasónicos

Keyence Corporation

Pepperl+Fuchs AG

Honeywell International Inc.

Baumer Ltd

Rockwell Automation Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

La robótica y la automatización industrial generan espacios en blanco en la percepción ultrasónica de grado de seguridad y conciencia 3D, que puede reducir el número de sensores y simplificar la integración frente a los sistemas multimodales. El sensor ultrasónico 3D ADAR One de Sonair, que ingresa al mercado norteamericano en MODEX 2026, seguido de su anuncio de certificación de seguridad industrial en julio de 2026, respalda una implementación más amplia en la colaboración humano-robot, donde la alineación con la seguridad funcional (incluidas las prácticas de IEC 61508 e ISO 26262) determina las decisiones de compra. Esto, a su vez, crea espacio para proveedores que puedan ofrecer sensado certificado, una sólida mitigación del diafonía y conformación de haz definida por software para almacenes concurridos y flotas de robótica móvil.

Más allá de la detección de proximidad externa y de nivel, el ultrasonido embebido está comenzando a abrir capas de oportunidad en la detección táctil y las interfaces inteligentes vinculadas a la IA física. UltraSense Systems lanzó una plataforma táctil basada en ultrasonido en abril de 2026, con kits de evaluación previstos a partir del 1 de junio de 2026, lo que refleja la demanda de sensado integrado dentro de pilas de materiales y dispositivos. Del lado de la oferta, la expansión de capacidad y capacidades vinculada a la acústica especializada respalda una mayor disponibilidad de sensores: Sensor Technology Ltd. anunció una nueva instalación de fabricación de 73,000 pies cuadrados en Collingwood, Ontario (planificada para respaldar cerámicas piezoeléctricas y sistemas acústicos submarinos), mientras que OKI reveló una expansión de planta de 3 mil millones de yenes en Numazu para aumentar la producción de sensores acústicos submarinos, reforzando el impulso de inversión en dominios ultrasónicos de mayor especificación que se superponen con las necesidades de sensado industrial y de infraestructura.

Desarrollos recientes del sector

- Febrero de 2026: Pepperl+Fuchs lanzó la serie de sensores ultrasónicos UB*-F42 con conectividad IO-Link para casos de uso industrial IIoT, como la detección de objetos, el monitoreo del consumo de materiales y la medición del nivel de llenado. El lanzamiento respalda el avance hacia el sensado ultrasónico en red, que permite la parametrización remota y una integración más sencilla en las celdas de producción de la Industria 4.0.

- Mayo de 2025: Sonair obtuvo financiamiento para desarrollar un sensor ultrasónico 3D para robots móviles autónomos, posicionado como una alternativa de reducción de costos frente a los enfoques convencionales basados en LiDAR. El financiamiento respalda la continua puesta en producto de la percepción ultrasónica de campo amplio para la seguridad y navegación en robótica, donde el costo del sistema y el número de sensores son barreras clave para la adopción.

- Octubre de 2024: BinMaster adquirió Senix Corporation para mejorar su portafolio de medición de nivel ultrasónico ToughSonic. El acuerdo amplió la cobertura de productos en la detección de nivel industrial y consolidó la experiencia en diseños ultrasónicos robustos utilizados en tanques, silos y entornos de proceso hostiles.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para este estudio, el mercado de sensores ultrasónicos se define como los ingresos provenientes de sensores que utilizan ondas ultrasónicas para detectar distancia, presencia o nivel, más la electrónica relacionada vendida como parte de la unidad de sensado, en todos los sectores de uso final.

Exclusiones del alcance: la dimensión del mercado excluye las tecnologías de sensado no ultrasónicas (por ejemplo, sensores infrarrojos o inductivos), incluso cuando se utilizan para casos de uso de distancia o proximidad similares.

Descripción general de la segmentación

- Por Tecnología

- Transductores Piezoeléctricos Volumétricos

- Transductores de Ultrasonido Micromaquinados (MUT)

- PMUT (MUT Piezoeléctrico)

- CMUT (MUT Capacitivo)

- Por Tipo de Producto

- Sensores de Proximidad y Distancia

- Sensores de Medición de Nivel y Profundidad

- Sensores de Medición de Flujo

- Módulos de Imágenes Ultrasónicas

- Por Alcance

- Corto alcance (< 2 m)

- Alcance medio (2 - 10 m)

- Largo alcance (> 10 m)

- Por Tipo de Montaje

- En Línea / Roscado

- Bloque / Visión Lateral

- Empalme / Abrazadera

- Por Frecuencia de Operación

- < 70 kHz

- 71 - 200 kHz

- > 200 kHz

- Por Vertical de Usuario Final

- Fabricación Industrial

- Automotriz y Movilidad

- Electrónica de Consumo y Electrodomésticos

- Médico y Salud

- Agricultura y Agricultura Inteligente

- Otros (Petróleo y Gas, Marina, etc.)

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Europa

- Reino Unido

- Alemania

- Francia

- Italia

- España

- Países Nórdicos

- Resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Corea del Sur

- Resto de Asia Pacífico

- Oriente Medio

- Arabia Saudita

- Emiratos Árabes Unidos

- Turquía

- Resto de Oriente Medio

- África

- Sudáfrica

- Egipto

- Resto de África

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

Se utilizó la investigación documental para construir la estructura base del modelo y establecer rangos de demanda realistas por uso final. Nos basamos en fuentes públicas como las series de producción industrial y manufacturera del Banco Mundial y las oficinas nacionales de estadística, junto con bases de datos de comercio y aranceles que publican totales aduaneros. Para la terminología y las normas operativas, hicimos referencia a organismos de normalización como IEC e ISO.

También revisamos informes anuales de empresas, presentaciones a inversionistas, catálogos de productos y coberturas de prensa técnica de reputación para comprender los patrones típicos de fijación de precios, los ciclos de renovación de productos y la dirección de adopción en automatización y vehículos. En algunos casos, se utilizaron suscripciones pagas para datos financieros de empresas e inteligencia de noticias, bases de datos de patentes y datos comerciales a nivel de envío para llenar vacíos donde las divulgaciones públicas eran escasas. Estas fuentes no son exhaustivas, y consultamos referencias públicas y pagas adicionales para verificación cruzada y aclaración durante todo el proceso de investigación.

Entrevistas primarias y encuestas

Se realizaron entrevistas primarias y encuestas con una combinación de proveedores de sensores, participantes del ecosistema de componentes, socios de canal y usuarios finales que implementan estos dispositivos en la automatización de fábricas, el sector automotriz y las industrias de proceso. Los aportes de estas conversaciones ayudaron a confirmar qué se cuenta como una unidad de sensor vendible frente a un módulo integrado, cómo se mueven los precios de venta promedio según el rango y la frecuencia, y qué aplicaciones están escalando más rápido por región.

También utilizamos llamadas de seguimiento cuando las señales de la investigación documental entraban en conflicto, de modo que los supuestos sobre volúmenes, ciclos de reemplazo y tasas de adopción no quedaran como estimaciones puramente documentales.

Distribución de los encuestados del trabajo de campo de la investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 30% | Directivos (CXO): 17% | APAC: 51% |

| Nivel medio: 48% | Líderes funcionales/de unidad: 39% | EMEA: 30% |

| Actores más pequeños: 22% | Gerentes: 44% | América: 19% |

Dimensionamiento y previsión del mercado

El dimensionamiento se ancla en una reconstrucción de arriba hacia abajo que parte de los conjuntos de actividad de uso final donde el sensado ultrasónico se aplica ampliamente, y luego convierte esos conjuntos en demanda direccionable utilizando una lógica de penetración y reemplazo. Por ejemplo, los indicadores de producción y de base instalada en el sector automotriz y la automatización industrial se traducen en necesidades de unidades, se asignan a los recuentos típicos de sensores por sistema y se ajustan según los ciclos de reacondicionamiento y mantenimiento.

Para mantener las cifras realistas, los totales se verifican mediante aproximaciones ascendentes selectivas, como el muestreo de precios de venta promedio por rango y tipo de montaje, aplicándolos a los volúmenes de envío derivados, seguido de verificaciones de canal sobre los cambios de mezcla. Los principales insumos utilizados en el modelo incluyen las tendencias de inversión en automatización y producción de fábricas, la dirección de la producción de vehículos y la adopción de funciones de asistencia de estacionamiento, las categorías típicas de rango de sensado utilizadas en los productos, las preferencias de frecuencia de operación por aplicación y la compresión de precios observada a medida que los volúmenes escalan. Cuando las divulgaciones de los proveedores eran incompletas, los vacíos se manejaron utilizando supuestos de mezcla conservadores y luego se validaron mediante retroalimentación de entrevistas antes de finalizar el total del mercado.

Para la previsión, se utiliza el análisis de escenarios, respaldado por opiniones de expertos sobre el momento de adopción, la evolución de precios y los ciclos de fabricación regionales. Primero se construye un caso base, y luego se aplican trayectorias al alza y a la baja para variables como la penetración de funciones en los vehículos y el ritmo de los proyectos de automatización, de modo que la previsión final siga siendo explicable y repetible.

Validación de datos y ciclo de actualización

La validación se realiza mediante triangulación desde tres ángulos: señales de demanda provenientes de la actividad de uso final, señales de ingresos del lado de la oferta y lógica de precio-volumen. Los valores atípicos se identifican de forma temprana, y luego se revisan nuevamente los supuestos que los impulsan, como las tasas de penetración, los ciclos de reemplazo o el momento de conversión de divisas, antes de la aprobación interna final.

Seguimos un proceso de revisión de analistas de varios pasos para evitar la dependencia de un único punto de vista. Los informes se actualizan anualmente, y se realizan actualizaciones intermedias cuando ocurren eventos importantes, incluidas grandes expansiones de capacidad, cambios regulatorios vinculados a la seguridad industrial o cambios pronunciados en las perspectivas de producción automotriz. Antes de la entrega, se completa una revisión final para que los clientes reciban la visión más actual disponible en ese momento.

Comparación del tamaño del mercado de sensores ultrasónicos de Mordor Intelligence con otras estimaciones publicadas

Los tamaños de mercado publicados para los sensores ultrasónicos a menudo no coinciden porque el conjunto de elementos contabilizados difiere, y porque los años base y las ventanas de previsión varían entre los distintos editores. Las diferencias también provienen de cómo una estimación pondera las narrativas de los proveedores frente a las señales de demanda de uso final, como la producción y la base instalada.

Los módulos de sensado integrados vendidos dentro de conjuntos de automatización más grandes no están incluidos en el alcance de Mordor Intelligence aquí, lo que puede hacer que el valor de 2025 parezca más alto o más bajo en comparación con cifras que mezclan los ingresos de módulos con los envíos de sensores discretos. Las brechas también provienen de cómo se tratan los precios de venta promedio a lo largo del tiempo, la rapidez con la que se supone que aumenta la penetración de funciones automotrices, y si las conversiones de divisas están fijadas a un único año base o se actualizan durante la previsión.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 7,13 mil millones de USD (2025) | |

| Consultora Global A | 6,40 mil millones de USD (2025) | Utiliza un período base diferente y supuestos de curva de crecimiento más rápida, y la descripción del alcance sugiere que se puede mezclar algo de ingresos a nivel de módulo, lo que puede desplazar el valor inicial y la CAGR. |

| Revista Comercial B | 4,87 mil millones de USD (2024) | Utiliza 2024 como año base y una ventana de 2025-2030, y el nivel de tamaño parece más conservador debido a una cobertura de aplicaciones más restringida y a supuestos diferentes de precio-volumen entre regiones. |

La tabla indica que un cambio de un año en el año base, junto con lo que se cuenta como un sensor vendible frente a un módulo más amplio, puede mover la cifra principal en miles de millones. Al anclar el modelo a la actividad de uso final observable y poner a prueba los precios y la mezcla mediante entrevistas, la estimación se mantiene trazable a insumos explícitos y puede actualizarse de manera repetible cuando cambian las condiciones del mercado.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de sensores ultrasónicos?

El mercado de sensores ultrasónicos se sitúa en USD 7,75 mil millones en 2026 y se proyecta que alcance USD 11,79 mil millones en 2031.

¿Qué segmento tecnológico está creciendo más rápido?

Los transductores de ultrasonido micromaquinados se están expandiendo a una CAGR del 12,64% hasta 2031, impulsados por las imágenes médicas y los usos industriales de precisión.

¿Cómo influyen las regulaciones automotrices en la demanda?

El EU GSR2 y los mandatos chinos paralelos exigen sistemas de detección de obstáculos, impulsando los envíos de sensores vehiculares y acelerando la integración de matrices de sensores ultrasónicos.

¿Qué región ofrece las mejores perspectivas de crecimiento?

América del Sur exhibe la CAGR regional más rápida del 9,76% entre 2026 y 2031, gracias a las inversiones en infraestructura y automatización minera.

Última actualización de la página el: