Tamaño y Participación del Mercado de Dispositivos Oftálmicos en España

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

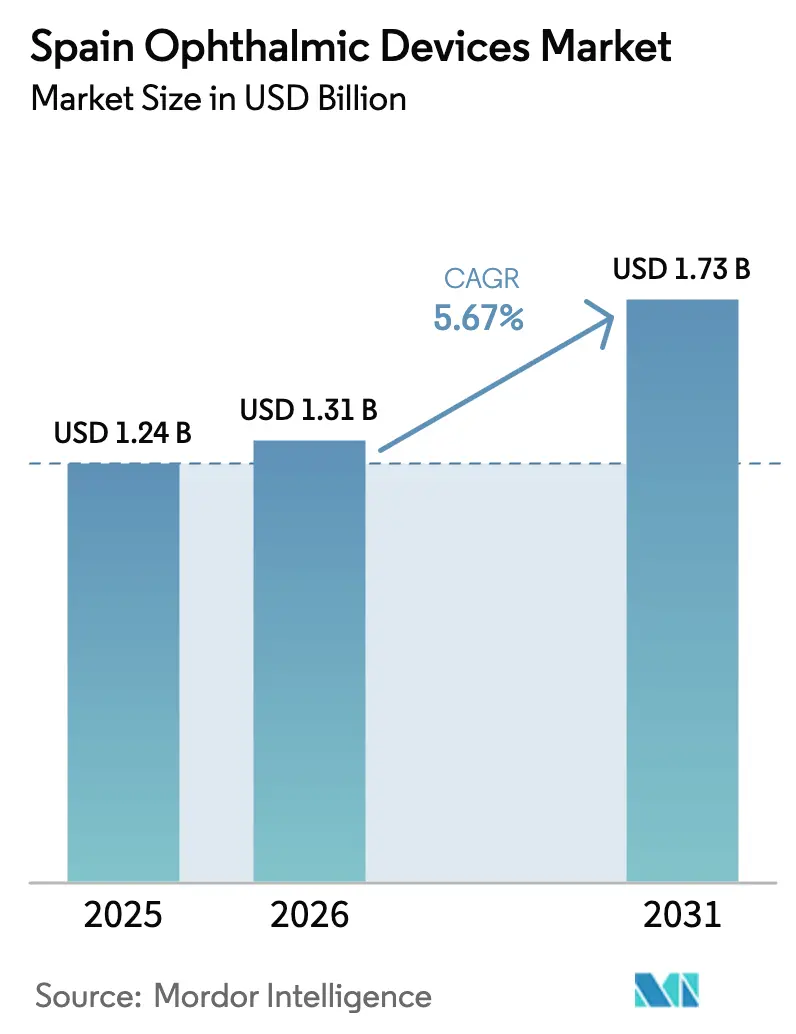

| Tamaño del mercado en el año base (2025) | 1.24 Mil millones de dólares |

| Tamaño del Mercado (2026) | 1.31 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.73 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.67% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Dispositivos Oftálmicos en España por Mordor Intelligence

Se proyecta que el tamaño del Mercado de Dispositivos Oftálmicos en España se expanda desde USD 1,24 mil millones en 2025 y USD 1,31 mil millones en 2026 hasta USD 1,73 mil millones en 2031, registrando una CAGR del 5,67% entre 2026 y 2031.

El rápido cambio demográfico de España hacia una población más envejecida está ampliando la demanda de atención para cataratas, glaucoma y degeneración macular asociada a la edad. El estímulo del sector público en el marco del Plan de Recuperación, Transformación y Resiliencia está acortando los ciclos de reposición de microscopios quirúrgicos, escáneres de tomografía de coherencia óptica (OCT) y consolas de facoemulsificación. La inteligencia artificial en las cámaras de fondo de ojo y los sistemas OCT está aliviando la carga de trabajo de los médicos y acelerando el cribado de la retinopatía diabética, mientras que el turismo médico entrante sostiene la demanda refractiva premium a lo largo de la costa mediterránea. Al mismo tiempo, los objetivos de sostenibilidad hospitalaria están orientando a los compradores hacia instrumentos de un solo uso de base biológica, añadiendo una dimensión ecológica a los criterios de adquisición.

Conclusiones Clave del Informe

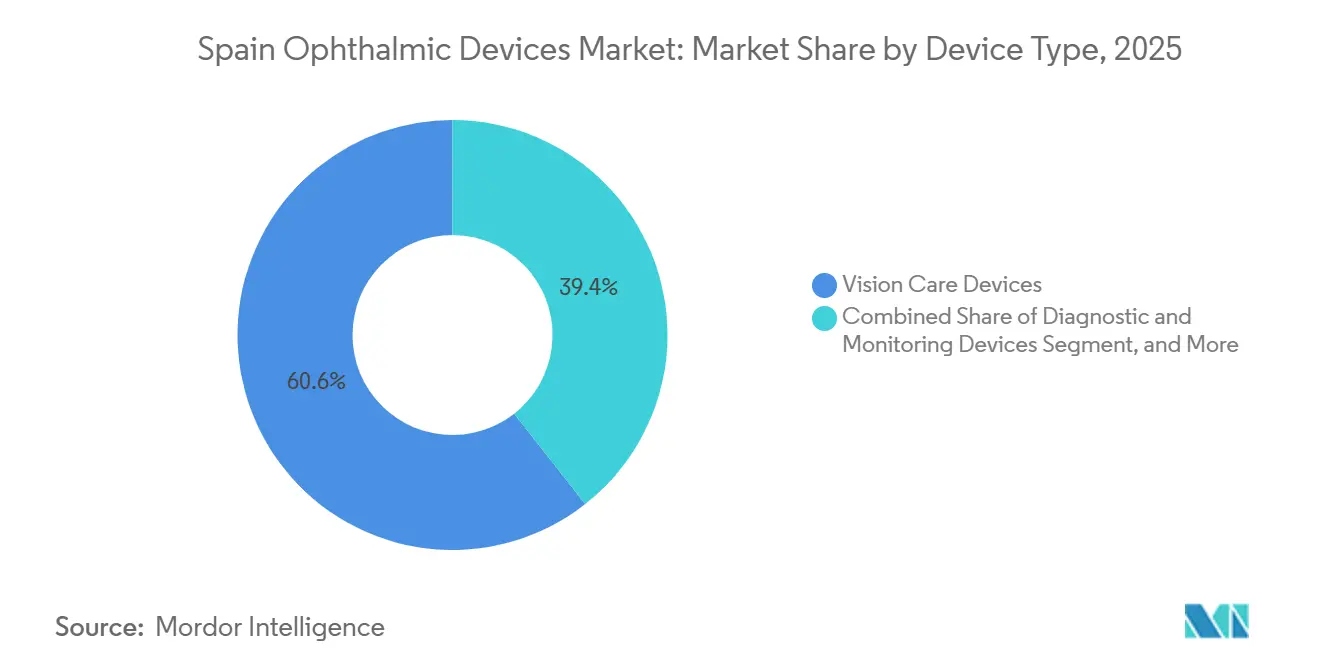

- Por tipo de dispositivo, los productos de cuidado visual lideraron el mercado de dispositivos oftálmicos en España con una participación de mercado del 60,59% en 2025, mientras que se prevé que los dispositivos de diagnóstico y monitoreo registren una CAGR del 7,64% hasta 2031.

- Por indicación de enfermedad, las cataratas representaron el 37,66% del mercado de dispositivos oftálmicos en España en 2025, mientras que se espera que los dispositivos para retinopatía diabética se expandan a una CAGR del 6,98% entre 2026 y 2031.

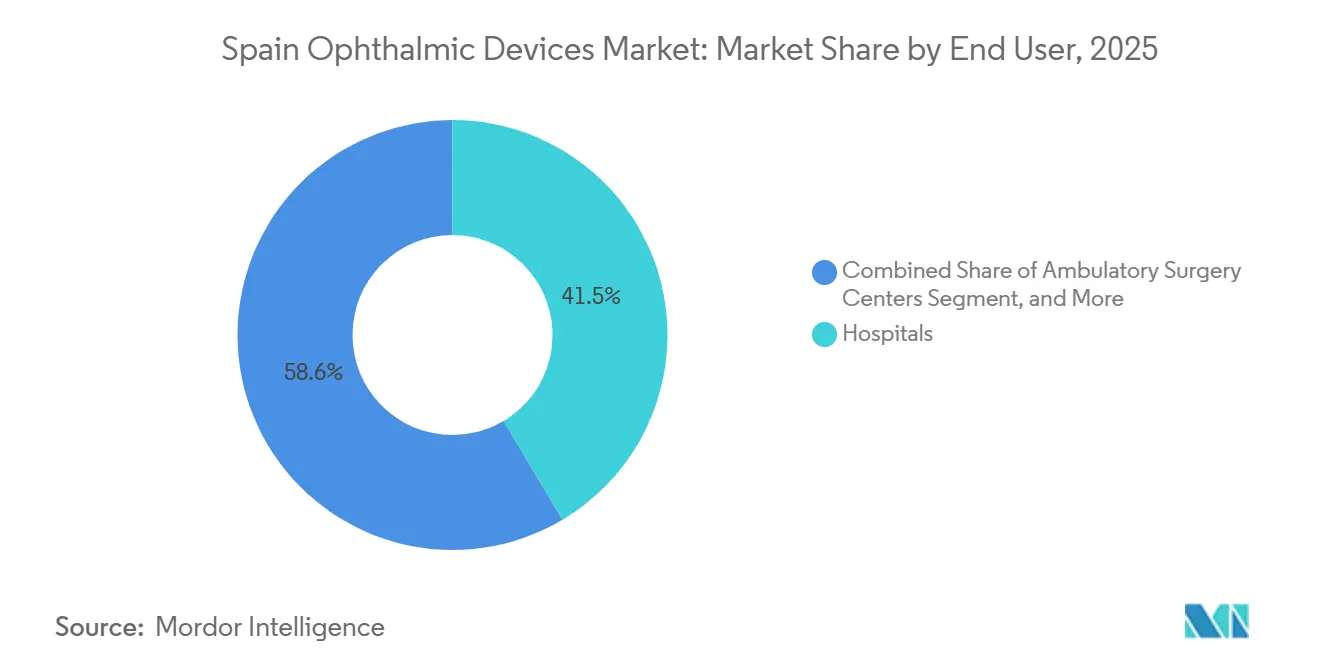

- Por usuario final, los hospitales representaron el 41,45% del mercado de dispositivos oftálmicos en España en 2025; se proyecta que los centros de cirugía ambulatoria registren una CAGR del 9,41% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Dispositivos Oftálmicos en España

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Población que envejece rápidamente impulsando procedimientos de catarata, DMAE y glaucoma | +1.2% | Galicia, Castilla y León, Asturias | Largo plazo (≥ 4 años) |

| Adopción de OCT e imágenes de fondo de ojo habilitadas por IA en hospitales | +0.8% | Cataluña, Madrid, Navarra | Mediano plazo (2-4 años) |

| Financiación del plan de recuperación gubernamental para equipos oftálmicos | +1.0% | Áreas desatendidas a nivel nacional | Corto plazo (≤ 2 años) |

| Expansión de cadenas privadas de oftalmología | +0.9% | Madrid, Barcelona, Valencia | Mediano plazo (2-4 años) |

| Turismo médico entrante para cirugía refractiva y de cataratas | +0.5% | Costa del Sol, Islas Baleares | Mediano plazo (2-4 años) |

| Objetivos de sostenibilidad hospitalaria que favorecen instrumentos de base biológica | +0.3% | Cataluña, País Vasco | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Población que Envejece Rápidamente Impulsando Procedimientos de Catarata, DMAE y Glaucoma

La esperanza de vida alcanzó los 83,2 años en 2024, y la proporción de ciudadanos de 65 años o más aumentó al 20,4% en 2025, tendencias proyectadas para acelerarse hasta 2050.[1]Instituto Nacional de Estadística, "Proyecciones de Población 2024-2050," ine.es La prevalencia de cataratas supera ahora el 60% entre los españoles mayores de 70 años, generando aproximadamente 450.000 cirugías al año. Las regiones con las poblaciones más envejecidas están renovando sus sistemas de facoemulsificación y los inventarios de lentes intraoculares premium para satisfacer la demanda. La cobertura universal del seguro estabiliza los volúmenes de procedimientos, aunque la dispersión rural orienta el interés hacia escáneres OCT portátiles y cámaras de fondo de ojo para teléfonos inteligentes para el triaje en atención primaria.

Adopción de OCT e Imágenes de Fondo de Ojo Habilitadas por IA en Hospitales Españoles

La plataforma NaIA-RD de Navarra examinó a 78.000 pacientes diabéticos en 2024 con una sensibilidad del 94%, y la red MIRA de Cataluña procesó más de 100.000 imágenes en el mismo año.[2]Ministerio de Sanidad, "Componente 18 del Plan de Recuperación - Renovación de Equipos," sanidad.gob.es Estos proyectos piloto alivian los cuellos de botella de los especialistas, algo importante dado que España cuenta con un oftalmólogo por cada 4.200 residentes. Los proveedores ahora integran la IA en el firmware de los dispositivos; la actualización SPECTRALIS de Heidelberg Engineering reduce el tiempo de interpretación de imágenes a dos minutos. El respaldo regulatorio es sólido, con 12 marcados CE concedidos para software de IA oftálmica en 2024.

Financiación del Plan de Recuperación Gubernamental para Equipos Oftálmicos

El Componente 18 del plan nacional destinó EUR 1.200 millones (USD 1.300 millones) para la instalación de 750 dispositivos de alta tecnología antes de diciembre de 2025. Extremadura y Castilla-La Mancha asignaron más de EUR 40 millones a plataformas de OCT y de láser de femtosegundo. Los ciclos de reposición se están acortando; la antigüedad media de las consolas de facoemulsificación cayó de 9,2 años en 2023 a 7,4 años en 2025.

Expansión de Cadenas Privadas de Oftalmología que Impulsa la Adquisición de Dispositivos

Clínica Baviera opera 83 clínicas y gastó EUR 12 millones en 2024 para desplegar 15 nuevos láseres de femtosegundo. Miranza, ahora parte de Veonet, registra ingresos anuales de EUR 83 millones y estandariza su flota de equipos para asegurar descuentos por volumen. Los tiempos de espera en los hospitales públicos promedian 112 días para la cirugía de cataratas, frente a los 18 días en las clínicas privadas, lo que acelera la migración de pacientes y la adopción de dispositivos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto coste de capital y reembolso restringido para dispositivos premium | −0.7% | Regiones con presupuesto limitado | Corto plazo (≤ 2 años) |

| Estrictos plazos de aprobación del Reglamento de Dispositivos Médicos de la UE y de la AEMPS | −0.5% | A nivel nacional | Mediano plazo (2-4 años) |

| Escasez de técnicos oftálmicos cualificados | −0.4% | Provincias rurales | Mediano plazo (2-4 años) |

| Disparidades presupuestarias entre comunidades autónomas | −0.6% | Regiones de bajos ingresos | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alto Coste de Capital y Reembolso Restringido para Dispositivos Premium

Los láseres de femtosegundo cuestan entre EUR 400.000 y EUR 600.000, sin embargo el reembolso público por caso de catarata es de EUR 1.850, sin cambios desde 2019. Las aseguradoras privadas cubren las mejoras solo en los planes de nivel superior, lo que limita el acceso al 18% de los ciudadanos con seguro privado. Por lo tanto, los hospitales prefieren sistemas duraderos y de alto rendimiento frente a las plataformas premium, bifurcando el mercado de dispositivos oftálmicos español en licitaciones públicas orientadas al coste y clínicas privadas impulsadas por la tecnología.

Estrictos Plazos de Aprobación del Reglamento de Dispositivos Médicos de la UE / AEMPS

El Reglamento de Dispositivos Médicos de la UE amplió el plazo de autorización regulatoria de 6 a 18 meses, reduciendo las presentaciones oftálmicas en España en un 28% en 2024. Catorce proveedores de nicho abandonaron Europa ante los costes de cumplimiento, lo que provocó escasez a corto plazo de lentes pediátricas e implantes tóricos.[3]MedTech Europe, "Encuesta del Sector 2024," medtecheurope.org Los hospitales se enfrentan ahora a plazos de entrega de nueve a doce meses para los dispositivos recién certificados.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Dispositivo: el Cuidado Visual Domina, el Diagnóstico se Acelera

Los Dispositivos de Cuidado Visual representaron el 60,59% de la participación del mercado de dispositivos oftálmicos en España en 2025, respaldados por 1.200 ópticas gestionadas por GrandVision y Multiópticas de EssilorLuxottica, mientras que las lentes de CooperVision aseguraron aproximadamente el 28% de los ingresos por lentes de contacto. Los Dispositivos de Diagnóstico y Monitoreo registrarán una CAGR del 7,64% hasta 2031, la más rápida entre las categorías, porque los hospitales invierten en OCT de fuente barrida y cámaras de fondo de ojo preparadas para IA. Los escáneres OCT por sí solos representan el 37% de los ingresos de diagnóstico, y las unidades de Carl Zeiss Meditec y Heidelberg Engineering están presentes en aproximadamente el 65% de los hospitales públicos.

El tamaño del mercado de dispositivos oftálmicos en España para plataformas quirúrgicas está aumentando a medida que los láseres de femtosegundo reemplazan la capsulotomía manual, y los implantes de glaucoma mínimamente invasivos se combinan cada vez más con los procedimientos de cataratas. Los instrumentos vitreorretinianos están migrando hacia la instrumentación de calibre 27 para una recuperación más rápida, y los prototipos robóticos están programados para su lanzamiento comercial después de 2026.

Por Indicación de Enfermedad: la Catarata Lidera, la Retinopatía Diabética se Dispara

Las cataratas captaron el 37,66% de los ingresos de 2025. Más de 1,2 millones de españoles reúnen los criterios clínicos para la cirugía, pero las limitaciones de capacidad mantienen los volúmenes anuales en 450.000. El mercado de dispositivos oftálmicos en España para la retinopatía diabética se está expandiendo a una CAGR del 6,98%, impulsado por el 14,8% de adultos que viven con diabetes y el cribado mediante IA que detecta la enfermedad de forma más temprana.

Los implantes de cirugía de glaucoma mínimamente invasiva permiten el control de la presión en entornos ambulatorios, aumentando la demanda de stents de un solo uso. Los regímenes anti-VEGF dominan el tratamiento de la degeneración macular asociada a la edad, generando ventas recurrentes de kits de inyección y seguimiento por imagen.

Por Usuario Final: los Hospitales Anclan el Mercado, los Centros de Cirugía Ambulatoria Ganan Impulso

Los hospitales retuvieron el 41,45% del gasto por usuario final en 2025, realizando el 70% de las cirugías de cataratas y el 85% del trabajo vitreorretiniano bajo una adquisición centralizada que agrupa servicios y consumibles. Se espera que el mercado de dispositivos oftálmicos en España, impulsado por los centros de cirugía ambulatoria, crezca un 9,41% anual hasta 2031, ya que reducen los costes de las cataratas a EUR 1.200 por caso y obtienen licencias en 9 meses.

Las clínicas especializadas como Clínica Baviera y Miranza operan quirófanos de alta utilización y sistemas de reserva digital. Los minoristas ópticos amplían el triaje en tienda, incorporando autorrefractómetros de mano y tonómetros en los flujos de trabajo de atención primaria.

Análisis Geográfico

Madrid, Cataluña y Andalucía representan el 45% de la población nacional y cuentan con densas redes hospitalarias. Madrid por sí sola alberga el 28% de los láseres de femtosegundo y el 35% de las unidades de OCT de fuente barrida, lo que subraya el poder adquisitivo de la región capital. Cataluña lidera la adopción de la tele-retina con 47 cámaras de fondo de ojo portátiles y una cobertura de cribado del 68% entre su comunidad diabética.

Andalucía lidia con una prevalencia de diabetes en adultos del 16,2% y un menor gasto sanitario, lo que resulta en tiempos de espera para cataratas de 138 días a pesar de EUR 1.800 millones en fondos de cohesión de la UE para 85 nuevos escáneres OCT y 12 sistemas de femtosegundo. Regiones más pequeñas como Navarra y el País Vasco destacan por encima de su peso; Navarra logró una sensibilidad de cribado con IA del 94%, y el País Vasco tiene la mayor densidad per cápita de dispositivos quirúrgicos.

Panorama regulatorio

Los dispositivos oftálmicos comercializados en España se rigen por el Reglamento de Dispositivos Médicos (MDR) 2017/745 de la UE y por el marco nacional de España establecido en el Real Decreto 192/2023, actuando la Agencia Española de Medicamentos y Productos Sanitarios (AEMPS) como autoridad competente nacional. Los fabricantes y demás agentes económicos deben alinear la documentación técnica, la vigilancia (incluida la notificación de incidentes graves) y los requisitos de vigilancia poscomercialización con el MDR, al tiempo que cumplen los pasos específicos de notificación y comercialización nacionales gestionados a través de la AEMPS. Un punto de inflexión clave en materia de cumplimiento se produjo el 28 de mayo de 2026, cuando los primeros cuatro módulos de EUDAMED pasaron a ser obligatorios a nivel de la UE para fabricantes, importadores y representantes autorizados, aumentando la importancia de los registros de operadores y dispositivos a escala de la UE junto con los procesos nacionales de España. Para el suministro procedente de fuera de la UE hacia España, los agentes económicos también enfrentan requisitos operativos como una licencia de funcionamiento de la AEMPS para la importación, controles sanitarios aduaneros a través de la inspección farmacéutica mediante el sistema SIFAEX, y el tratamiento arancelario aplicable a los equipos médicos, que suele situarse en un solo dígito bajo (a menudo citado en torno al 3% al 5%) para los productos de fuera de la UE.

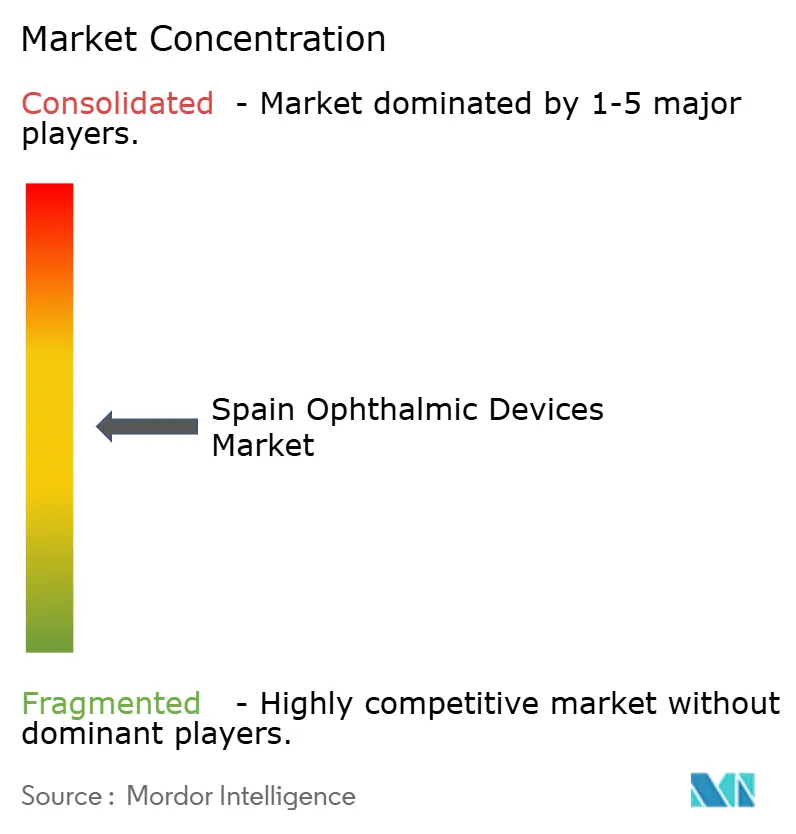

Panorama Competitivo

Los cinco principales proveedores mantuvieron una participación significativa en el mercado de dispositivos oftálmicos en España a través de ventas directas y distribuidores exclusivos. Alcon domina las plataformas para cataratas con Centurion y PanOptix, mientras que Carl Zeiss Meditec posee dos tercios de la base instalada de OCT. EssilorLuxottica controla los canales minoristas tras incorporar 900 tiendas españolas a través de GrandVision, lo que permite la integración vertical de la lente al consumidor.

Los espacios en blanco en Castilla-La Mancha, Extremadura y Murcia atraen a competidores que agrupan instalación, formación y precios por procedimiento para superar las restricciones fiscales. La lente EVO+ de STAAR Surgical capturó el 18% del intercambio de lentes refractivas en 2024, y Ziemer vende un láser de femtosegundo con un precio un 25% inferior al de los competidores establecidos, lo que resulta atractivo para las clínicas sensibles al coste.

La diferenciación tecnológica es decisiva. La plataforma Harmony de Topcon integra una capa de segmentación de IA que reduce el tiempo de revisión en un 75%, y Alcon presentó 14 patentes españolas en 2024 para sistemas de fluidos, materiales de lentes intraoculares y algoritmos de visualización. Las empresas más pequeñas se centran en herramientas de nicho para evitar enfrentamientos directos con las carteras premium.

Líderes del Sector de Dispositivos Oftálmicos en España

Alcon Inc.

Carl Zeiss Meditec AG

Essilor International SA

Johnson & Johnson Vision Care

Bausch + Lomb Corp.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

La digitalización y las herramientas de cumplimiento normativo están generando espacio a corto plazo para proveedores y socios de servicios que puedan simplificar la comercialización y la gestión del ciclo de vida en la era del MDR para hospitales y cadenas privadas. En junio de 2026, la AEMPS lanzó RECOPS, una aplicación informática utilizada para el registro obligatorio de productos sanitarios (excluidos los productos a medida) y de productos de diagnóstico in vitro, reforzando el avance hacia flujos de trabajo estructurados y trazables de registro de productos en España. Esto respalda oportunidades para fabricantes y distribuidores que combinan el suministro de dispositivos oftálmicos con operaciones regulatorias más sólidas (IUD, registro, preparación para la vigilancia) y para grupos hospitalarios que estandarizan sus flotas (OCT, cámaras de fondo de ojo, plataformas quirúrgicas) para optimizar el mantenimiento, la formación y las actualizaciones de software. Las áreas de compras y de fortalecimiento de capacidades locales también son visibles como oportunidades, dado que las compras en España están descentralizadas en 17 comunidades autónomas, lo que empuja a los proveedores a adaptarse a las licitaciones regionales y a las expectativas de servicio en lugar de depender de una única vía nacional de comercialización. Las iniciativas a nivel sectorial destacadas por Fenin en 2026, incluidos los llamados a la compra basada en valor y a la indexación de contratos, subrayan la demanda de propuestas vinculadas a resultados en las vías de cataratas y retinopatía diabética, donde ya se utilizan plataformas de cribado habilitadas por IA (por ejemplo, NaIA-RD de Navarra y la red MIRA de Cataluña). Fenin también describió una amplia base de más de 1.000 empresas dedicadas a la fabricación, distribución e importación, lo que refuerza el ecosistema de socios abordable para redes de instalación, formación y posventa centradas en España que pueden acortar los ciclos de adopción en hospitales y en entornos ambulatorios de rápido crecimiento.

Desarrollos recientes del sector

- Abril de 2026: Alcon presentó la línea de lentes intraoculares Clareon TruPlus en ASCRS 2026, ampliando el mensaje de su cartera de LIO en torno a una mejor profundidad de foco gracias al diseño Opti-Balance. Esto refuerza la intensidad competitiva en las ofertas premium de cataratas y respalda estrategias de venta adicional en clínicas privadas españolas donde los pacientes pagan por mejoras más allá del reembolso estándar.

- Junio de 2026: la AEMPS lanzó RECOPS, una plataforma informática para el registro obligatorio de productos sanitarios y de diagnóstico in vitro, reforzando la trazabilidad y la gestión del ciclo de vida en hospitales y distribuidores españoles. La plataforma vincula el registro de dispositivos con la notificación de vigilancia y los flujos de trabajo de vigilancia poscomercialización, moldeando la forma en que se adquieren y se les da servicio a los dispositivos oftálmicos.

- Septiembre de 2025: Fenin expuso iniciativas de compra basada en valor e indexación de contratos para dispositivos oftálmicos en toda España, subrayando la demanda de compras vinculadas a resultados en las vías de cataratas y retinopatía diabética. El programa señala una validación más amplia de los resultados clínicos en las decisiones de compra hospitalaria.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para este informe, el mercado de dispositivos oftálmicos de España se define como los ingresos generados por dispositivos utilizados para diagnosticar, monitorear, corregir o tratar afecciones oculares dentro de España, en entornos de atención tanto públicos como privados.

Exclusiones del alcance: excluimos los equipos oftálmicos veterinarios y los productos cosméticos de venta libre que no se utilizan para resultados clínicos de salud ocular.

Descripción general de la segmentación

- Por Tipo de Dispositivo

- Dispositivos de Diagnóstico y Monitoreo

- Escáneres OCT

- Cámaras de Fondo de Ojo y Retinianas

- Sistemas de Topografía Corneal

- Sistemas de Imagen por Ultrasonido

- Otros Dispositivos de Diagnóstico y Monitoreo

- Dispositivos Quirúrgicos

- Dispositivos Quirúrgicos para Cataratas

- Dispositivos Quirúrgicos Vitreorretinianos

- Dispositivos Quirúrgicos para Glaucoma

- Otros Dispositivos Quirúrgicos

- Dispositivos de Cuidado Visual

- Monturas y Lentes para Gafas

- Lentes de Contacto

- Dispositivos de Diagnóstico y Monitoreo

- Por Indicación de Enfermedad

- Catarata

- Glaucoma

- Retinopatía Diabética

- Otras Indicaciones de Enfermedad

- Por Usuario Final

- Hospitales

- Clínicas Oftálmicas Especializadas

- Centros de Cirugía Ambulatoria

- Otros Usuarios Finales

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

Se utilizó una investigación documental inicial para construir el contexto de demanda y oferta en España, antes de finalizar cualquier cifra. Nos basamos en señales públicas de salud y población, como estadísticas sanitarias nacionales, datos de salud de la OCDE y series demográficas de Eurostat, que ayudan a explicar los volúmenes de procedimientos y el crecimiento del grupo de pacientes.

Para la fundamentación específica de dispositivos, también revisamos fuentes como notas de compras y reembolso centradas en España publicadas por organismos públicos, estadísticas de aduanas y comercio cuando resultaba pertinente, y revistas de oftalmología revisadas por pares que informan sobre tendencias de utilización de diagnósticos y procedimientos de cataratas o refractivos. Los informes anuales de empresas, las presentaciones a inversores y los comunicados de prensa de fuentes fiables se utilizaron para contrastar los cambios en la combinación de productos y la dirección de precios, mientras que una base de datos de suscripción de pago para datos financieros de empresas y otra para patentes se utilizaron de forma selectiva para validar la exposición de ingresos y la intensidad de innovación. Las fuentes documentales mencionadas aquí son ilustrativas y no exhaustivas, y se examinaron muchas otras referencias para recopilar datos, validar hipótesis y aclarar preguntas abiertas.

Entrevistas y encuestas primarias

El trabajo primario se centró en validar cómo se forma realmente la demanda de dispositivos oftálmicos en España, y luego en confirmar qué se compra a través de hospitales, clínicas especializadas y canales ópticos y de distribución. Hablamos con una combinación de fabricantes, distribuidores, proveedores de servicios, clínicos y contactos centrados en compras para poner a prueba hipótesis sobre el rendimiento de procedimientos, los ciclos de reemplazo y rangos de precios realistas.

Dado que España forma parte de una cadena de suministro más amplia de la UE, también contrastamos los datos con expertos regionales que hacen seguimiento de las importaciones, el comportamiento de las licitaciones y los ciclos de actualización de equipos. Esto ayudó a cerrar brechas que la investigación documental por sí sola no podía cubrir.

Distribución de los encuestados en el trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 30% | Directivos de alto nivel (CXO): 17% | |

| Nivel medio: 53% | Líderes funcionales/de unidad: 33% | |

| Actores más pequeños: 17% | Gerentes: 50% |

Dimensionamiento del mercado y previsión

El dimensionamiento del mercado se ancló utilizando una estructura de arriba hacia abajo y de abajo hacia arriba, en la que primero se reconstruye el conjunto de demanda de cuidado ocular diagnosticado y tratado en España a partir de la demografía y la utilización de atención, y luego se traduce en demanda de dispositivos a través de la intensidad de procedimientos y las necesidades de la base instalada. Esos totales se corroboraron después con verificaciones selectivas de abajo hacia arriba, como precios de venta promedio muestreados multiplicados por volúmenes de unidades estimados para grupos clave de dispositivos, seguidas de verificaciones de canales de distribución para mantener resultados realistas.

Los insumos clave utilizados en el modelo incluyen la actividad de procedimientos de cataratas y refractivos, la utilización de imágenes y diagnósticos oftálmicos, los ciclos de reemplazo de la base instalada de equipos, el momento de las licitaciones en instalaciones públicas y la progresión de precios de dispositivos de mayor valor (por ejemplo, sistemas de imágenes y plataformas quirúrgicas). Cuando faltaban señales de abajo hacia arriba para canales más pequeños, las brechas se manejaron utilizando hipótesis conservadoras de penetración que se volvieron a probar en entrevistas y se ajustaron solo cuando varios encuestados coincidían.

Para la previsión, se utilizó análisis de escenarios para poder ajustar el crecimiento en función del crecimiento de procedimientos, el momento de liberación de presupuestos y los ciclos de actualización, y luego se suavizó a través de patrones de adopción año a año que los expertos de campo consideraron razonables. Mantuvimos los pasos de previsión lo suficientemente simples como para repetirlos con insumos actualizados cada año, sin necesitar conjuntos de datos transaccionales difíciles de obtener.

Validación de datos y ciclo de actualización

La validación se realizó mediante verificaciones cruzadas repetidas entre señales independientes, de modo que ningún conjunto de datos por sí solo pudiera determinar la cifra final. Comparamos los resultados del modelo con las tendencias de procedimientos, la lógica de la base instalada y la dirección de precios, y luego volvimos a verificar cualquier salto brusco que no se alineara con el comportamiento conocido de compras o reemplazo.

Antes de la aprobación final, el trabajo pasa por una revisión de analistas de varios pasos, y se activan llamadas de seguimiento cuando las hipótesis se desvían más allá de un rango acordado o cuando nuevas actualizaciones públicas cambian insumos clave. Los informes se actualizan anualmente, con actualizaciones intermedias cuando ocurren eventos importantes, como cambios significativos en el reembolso o cambios en las compras. Justo antes de la entrega, se completa una revisión final para que los clientes reciban la visión más actual disponible.

Tamaño del mercado español de dispositivos oftálmicos de Mordor Intelligence en comparación con otras estimaciones publicadas

Es normal ver diferentes valores de mercado publicados para los dispositivos oftálmicos de España, incluso cuando el nombre del tema parece el mismo. Las diferencias suelen provenir de lo que se contabiliza como mercado de dispositivos frente a una cesta más amplia de cuidado de la visión, qué año se trata como base y cómo se proyectan hacia adelante el crecimiento de precios y de procedimientos.

Al hacer seguimiento de las señales de demanda vinculadas a procedimientos y de los ciclos de reemplazo de la base instalada, Mordor Intelligence mantiene el valor centrado en equipos clínicos de diagnóstico y quirúrgicos, además de dispositivos de cuidado de la visión, y excluye artículos de cuidado de la visión que no son dispositivos, como gafas y productos cosméticos, que pueden inflar los totales.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 1,24 mil millones de USD (2025) | |

| Editorial del Sector A | 1,31 mil millones de USD (2025) | Utiliza un alcance más amplio de oftalmología y cuidado de la visión que puede incluir artículos como gafas y lentes de contacto blandas, lo que aumenta el conjunto de ingresos abordables más allá de los dispositivos clínicos. |

| Investigación Especializada B | 0,05 mil millones de USD (2024) | Hace seguimiento solo de una porción reducida de la categoría, centrada en instrumentos quirúrgicos oftálmicos manuales, por lo que el valor no es comparable con un total de mercado de dispositivos oftálmicos completo. |

La dispersión de referencia se explica principalmente por los límites del alcance más que por diferencias aritméticas. Cuando se mantiene estable la misma definición centrada únicamente en dispositivos y se contrasta con la actividad de procedimientos, los ciclos de reemplazo y precios realistas, el total permanece trazable a insumos claros y puede repetirse con los mismos pasos a medida que llegan nuevos datos.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de dispositivos oftálmicos en España en 2026?

El tamaño del mercado de dispositivos oftálmicos en España se valora en USD 1,31 mil millones en 2026.

¿Cuál es la CAGR proyectada para los dispositivos oftálmicos españoles hasta 2031?

Se prevé que los ingresos aumenten a una CAGR del 5,76% entre 2026 y 2031.

¿Qué categoría de dispositivos se expande más rápidamente en España?

Se espera que los Dispositivos de Diagnóstico y Monitoreo crezcan a una CAGR del 7,64% hasta 2031.

¿Por qué los centros de cirugía ambulatoria están ganando participación?

Ofrecen procedimientos de cataratas y refractivos a menor coste y con una programación más rápida, impulsando una CAGR del 9,41% para la demanda de equipos en centros de cirugía ambulatoria.

¿Qué regiones lideran en la adopción de dispositivos premium?

Madrid y Cataluña albergan las mayores densidades de láseres de femtosegundo y sistemas de OCT de fuente barrida.

Última actualización de la página el: