Tamaño y Participación del Mercado de Dispositivos Oftálmicos de México

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

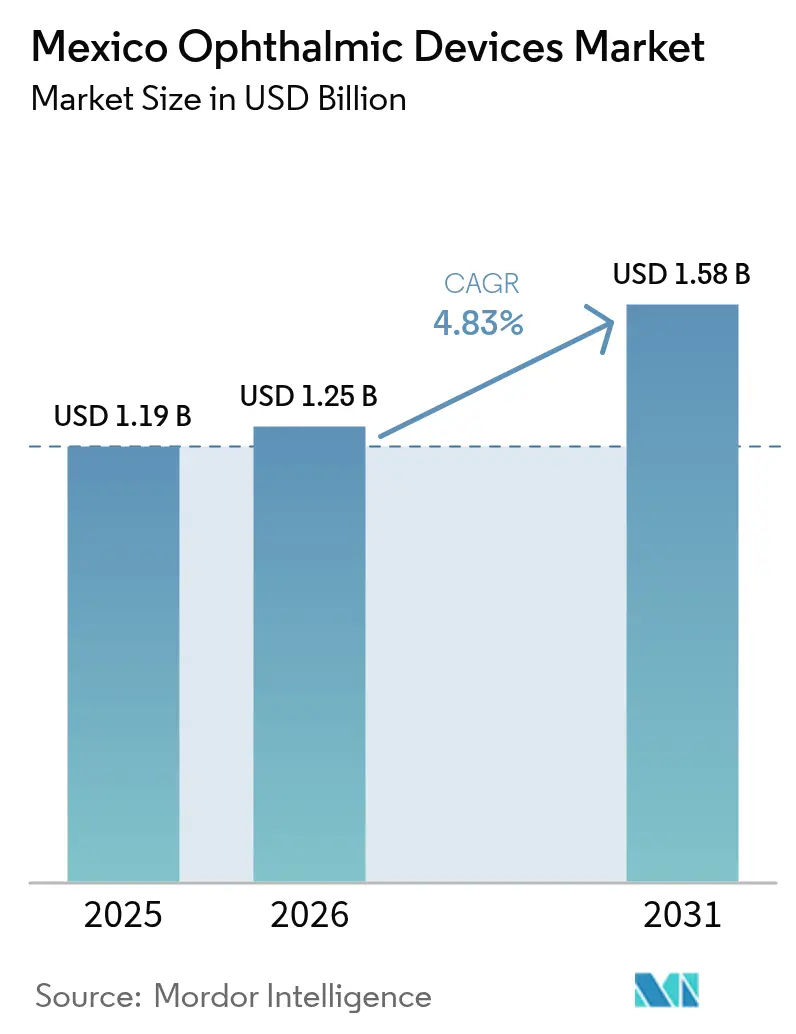

| Tamaño del mercado en el año base (2025) | 1.19 Mil millones de dólares |

| Tamaño del Mercado (2026) | 1.25 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.58 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.83% CAGR |

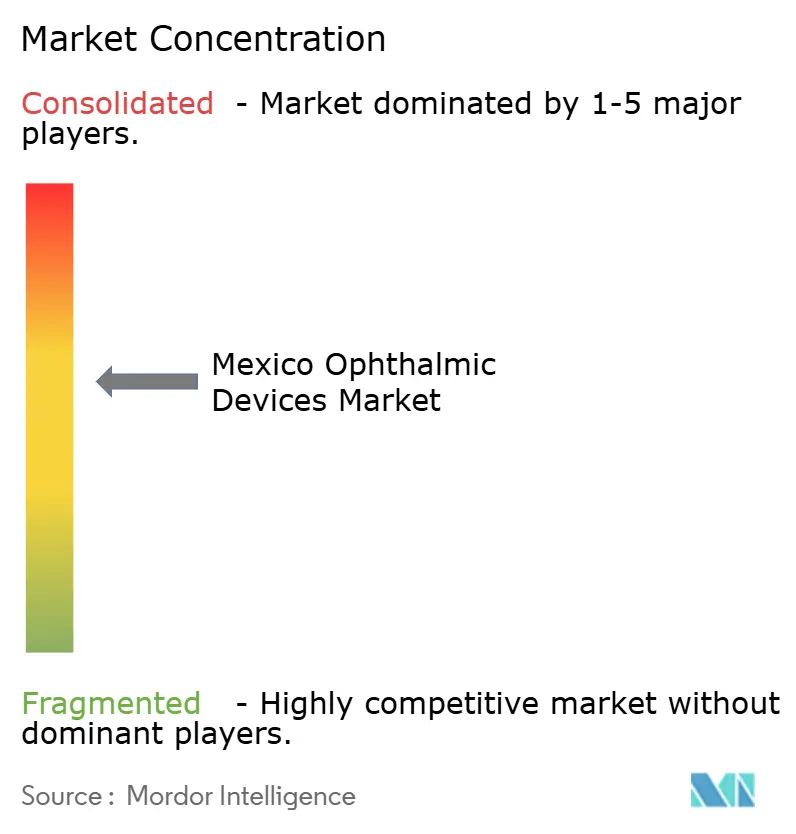

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Dispositivos Oftálmicos de México por Mordor Intelligence

El tamaño del mercado de dispositivos oftálmicos de México en 2026 se estima en USD 1,25 mil millones, creciendo desde el valor de 2025 de USD 1,19 mil millones con proyecciones para 2031 que muestran USD 1,58 mil millones, creciendo a una CAGR del 4,83% durante 2026-2031. La demanda aumenta a medida que el tamizaje nacional de diabetes descubre complicaciones que amenazan la visión, mientras que las nuevas fábricas de lentes acortan los ciclos de importación para productos básicos de visión. Los errores refractivos siguen siendo generalizados, por lo que las cadenas minoristas amplían talleres de ajuste rápido que entregan anteojos con receta en pocas horas. Los módulos de inteligencia artificial integrados en las plataformas de diagnóstico aumentan la velocidad y precisión de lectura, impulsando a las clínicas de atención primaria a modernizar sus equipos de diagnóstico por imagen. Los conglomerados de hospitales urbanos anclan las ventas quirúrgicas de alta gama, aunque muchos distritos rurales aún operan por debajo de su capacidad debido a la infraestructura limitada y la escasez de personal clínico.

Conclusiones Clave del Informe

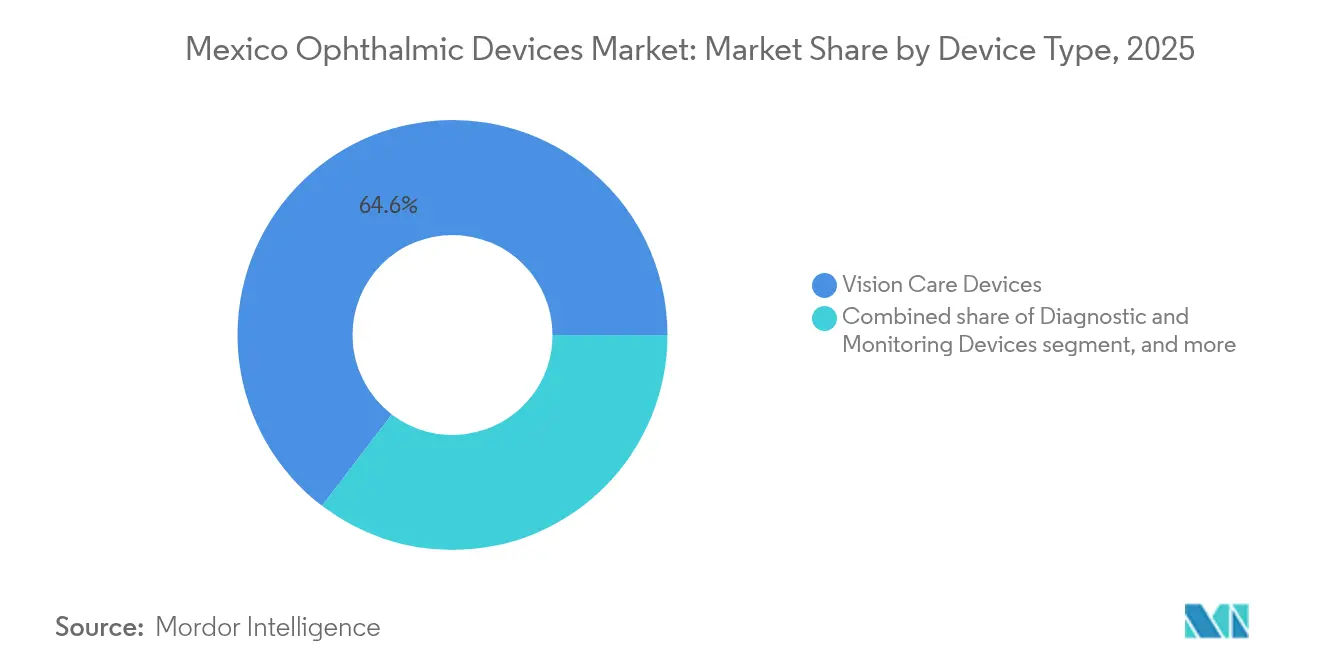

- Por tipo de dispositivo, el cuidado visual representó el 64,62% de la participación del mercado de dispositivos oftálmicos de México en 2025; se proyecta que los dispositivos de diagnóstico y monitoreo crezcan a una CAGR del 6,72% hasta 2031.

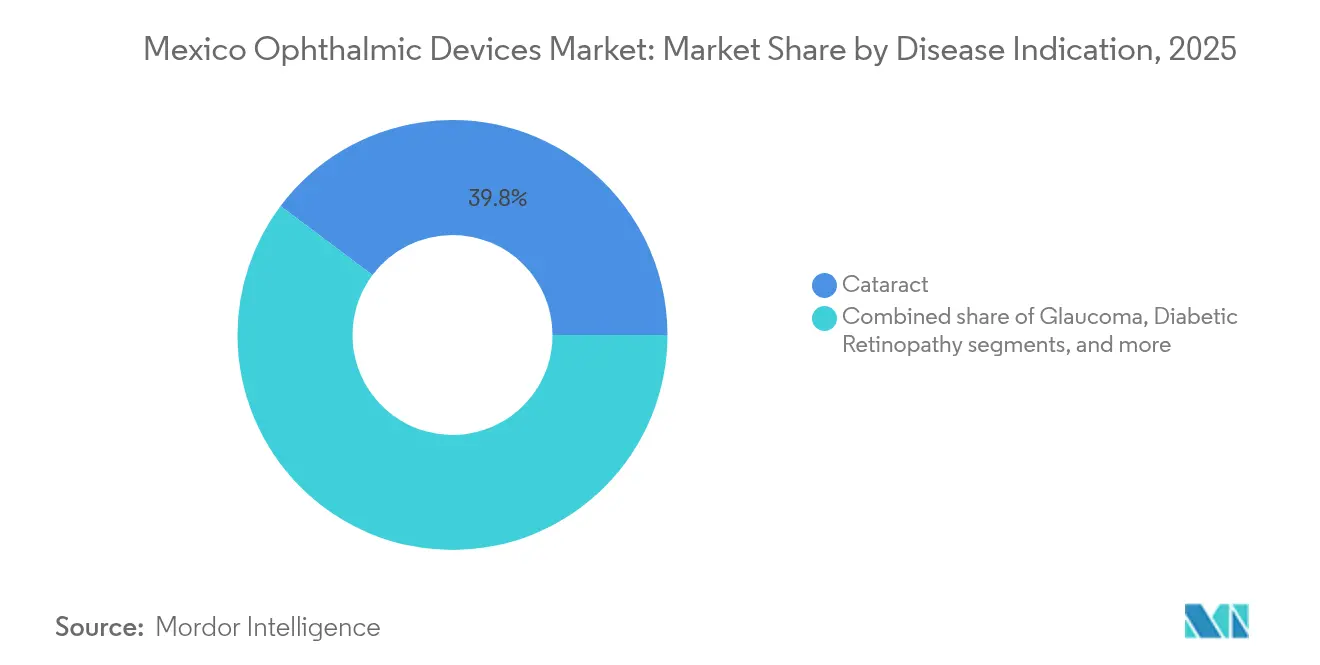

- Por indicación de enfermedad, las cataratas representaron una participación del 39,76% del tamaño del mercado de dispositivos oftálmicos de México en 2025, mientras que la retinopatía diabética se expandirá a una CAGR del 5,93% hasta 2031.

- Por usuario final, los hospitales dominaron con el 45,85% de los ingresos en 2025, mientras que se espera que los centros de cirugía ambulatoria registren una CAGR del 5,76% entre 2026 y 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Dispositivos Oftálmicos de México

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente prevalencia de retinopatía diabética y cataratas relacionadas con la edad | +1.2% | Nacional | Largo plazo (≥ 4 años) |

| Programa gubernamental "Salud Visual" que impulsa los volúmenes quirúrgicos | +1.0% | Nacional | Mediano plazo (2-4 años) |

| Expansión de cadenas privadas de oftalmología en centros urbanos | +0.8% | Ciudad de México, Guadalajara, Monterrey | Mediano plazo (2-4 años) |

| Aumento de la miopía relacionada con los teléfonos inteligentes entre los jóvenes mexicanos | +0.6% | Distritos escolares urbanos | Largo plazo (≥ 4 años) |

| Adopción de láseres de femtosegundo y TLS tras las aprobaciones de COFEPRIS | +0.5% | Principales centros quirúrgicos | Corto plazo (≤ 2 años) |

| Demanda de turismo médico para lentes intraoculares premium en estados fronterizos | +0.4% | Baja California, Nuevo León | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Creciente Carga de Retinopatía Diabética

Uno de cada tres adultos mexicanos con diabetes tipo 2 presenta daño retinal que requiere tomografía de coherencia óptica y fotografía de fondo de ojo de forma rutinaria[1]Silvia Silva-Tinoco, "Prevalencia de Retinopatía Diabética en Adultos Mexicanos con Diabetes Tipo 2," Investigación Clínica, investigacionclinica.org. La eficiencia del tamizaje es alta, con un caso positivo detectado por cada tres pacientes evaluados, una proporción que justifica grandes pedidos de equipos para hospitales públicos.

Programas Federales "Salud Visual" y MAS-Bienestar

La plataforma nacional de salud ofrece atención visual primaria gratuita, mientras que la iniciativa "Vive Saludable, Vive Feliz" tamiza a 11 millones de escolares en busca de errores refractivos. Los expedientes clínicos electrónicos obligatorios derivan a los pacientes hacia centros acreditados, lo que impulsa la adquisición de autorrefractores interoperables y kits de diagnóstico pediátrico.

Expansión de Cadenas Privadas de Oftalmología de Alto Volumen

salaUno y redes similares adoptan líneas quirúrgicas estandarizadas que acortan los tiempos de los procedimientos de cataratas. El alto rendimiento incrementa la demanda de máquinas de facoemulsificación, microscopios y consumibles de un solo uso, aunque el crecimiento se concentra en centros urbanos donde los ingresos disponibles son mayores.

Aumento de la Miopía Relacionada con los Teléfonos Inteligentes entre los Jóvenes

La larga exposición diaria a pantallas se correlaciona con un crecimiento axial más rápido, lo que impulsa a las familias hacia lentes especializadas que frenan la progresión. Los autorrefractores portátiles acompañan a los equipos de divulgación escolar, introduciendo a los niños a las pruebas de visión en el lugar.

Análisis del Impacto de las Restricciones*

| Análisis del Impacto de las Restricciones | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Reembolso limitado para lentes intraoculares premium y procedimientos refractivos | −0.7% | Nacional | Mediano plazo (2-4 años) |

| Escasez de cirujanos oftálmicos capacitados en regiones rurales | −0.5% | Estados del sur y centro | Largo plazo (≥ 4 años) |

| Aranceles de importación y largos plazos de registro en COFEPRIS | −0.4% | Nacional | Corto plazo (≤ 2 años) |

| La depreciación del peso encarece el costo de los equipos importados | −0.3% | Nacional | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Reembolso Limitado para Lentes Intraoculares Premium

El seguro público excluye las lentes multifocales y ajustables por luz, por lo que los pacientes financian las mejoras por su cuenta. Una intervención estándar de cataratas cuesta USD 1.045, lo que representa una carga considerable para muchos hogares.

Escasez de Cirujanos Oftálmicos Capacitados

México promedia menos de 10 oftalmólogos por cada 100.000 habitantes, con la mayoría ejerciendo en las principales ciudades[2]Serge Resnikoff, "Distribución Global de Oftalmólogos," Organización Mundial de la Salud, who.int. Los hospitales rurales frecuentemente operan equipos modernos por debajo de su capacidad porque los especialistas certificados no están disponibles todos los días.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Dispositivo: El Cuidado Visual Mantiene su Escala, el Diagnóstico Gana Velocidad

El cuidado visual generó el 64,62% de los ingresos totales en 2025, ya que las fábricas nacionales suministran anteojos y lentes de contacto de bajo costo. El complejo de USD 172 millones de EssilorLuxottica en Tijuana fabrica 10 millones de pares anuales, posicionando la planta como un centro de exportación regional Essilorluxottica.com. El tamaño del mercado de dispositivos oftálmicos de México para el cuidado visual se proyecta en USD 1,01 mil millones para 2031, junto con un ciclo de reemplazo constante.

Los dispositivos de diagnóstico y monitoreo registran la trayectoria más rápida con una CAGR del 6,72% hasta 2031. Los módulos de inteligencia artificial dentro de los escáneres de tomografía de coherencia óptica elevan la precisión de lectura al 88,6%, superando a los clínicos en etapas tempranas de su carrera. Las iniciativas gubernamentales contra la diabetes añaden clínicas comunitarias a la lista de modernización, impulsando al mercado de dispositivos oftálmicos de México a instalar cámaras de fondo de ojo compactas que cargan imágenes a repositorios en la nube.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Indicación de Enfermedad: Las Cataratas Dominan el Volumen, la Retinopatía Diabética se Acelera

Las intervenciones de cataratas captaron el 39,76% de las ventas de 2025, respaldadas por caravanas sin fines de lucro que generan 12 pesos en valor social por cada peso invertido. Los kits de consumibles adaptados a quirófanos móviles garantizan que las cirugías se realicen a pesar de un suministro eléctrico inestable.

La retinopatía diabética es el segmento de más rápido crecimiento con una CAGR del 5,93%, lo que refleja una prevalencia del 33,6% entre adultos con diabetes tipo 2. La terapia intravítrea anti-VEGF logra mejoras visuales notables, por lo que la demanda de inyectores y módulos de angiografía de alta definición aumenta.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: Los Hospitales Dominan, los Centros de Cirugía Ambulatoria Escalan Rápidamente

Los hospitales generaron el 45,85% de los ingresos de 2025 porque los entornos multidisciplinarios albergan complejas salas de cirugía vitreorretiniana. La cobertura de MAS-Bienestar incrementa el flujo de pacientes, impulsando la adquisición de lámparas de hendidura interoperables y biómetros de ultrasonido.

Los centros de cirugía ambulatoria crecen a una CAGR del 5,76% al ofrecer precios agrupados y listas de espera cortas. Las consolas de facoemulsificación compactas con pantalla táctil se adaptan a quirófanos más pequeños, permitiendo una rotación rápida. Las clínicas privadas especializadas utilizan precios de subsidio cruzado para mantener bajas las tarifas básicas de cataratas mientras financian mejoras premium.

Panorama Competitivo

El mercado de dispositivos oftálmicos de México presenta una concentración moderada; los cinco mayores proveedores concentran aproximadamente el 55% de los ingresos. EssilorLuxottica disfruta de integración vertical en blancos de lentes, recubrimientos y distribución minorista, lo que garantiza márgenes estables incluso en segmentos sensibles al precio. Alcon registra un crecimiento del 12% en cuidado visual y del 5% en cirugía para 2024, respaldado por el sistema de facoemulsificación CENTURION y las lentes de contacto DAILIES. Johnson & Johnson Vision se diferencia a través del iDesign Refractive Studio, que fusiona topografía y análisis de frente de onda para mejorar la precisión del LASIK.

Cadenas especializadas como salaUno replican líneas quirúrgicas eficientes inspiradas en el modelo Aravind de India, logrando un alto rendimiento en cataratas mientras mantienen estructuras de tarifas asequibles. Los ensambladores nacionales suministran lámparas de hendidura y autorrefractores de precio accesible a optometristas independientes, revendiendo hardware OEM chino bajo marcas locales. La actividad de capital de riesgo señala una futura consolidación, con contratos empresariales que probablemente desplacen la adquisición hacia centros de inventario vinculados a la nube.

Las alianzas tecnológicas son cada vez más importantes. Los desarrolladores de inteligencia artificial se alinean con empresas de diagnóstico por imagen para integrar análisis en el dispositivo que detectan patologías en tiempo real, acortando los ciclos de lectura en clínicas ocupadas. Las alianzas de formación entre fabricantes de equipos y hospitales universitarios ofrecen becas y laboratorios de simulación que familiarizan a los residentes con plataformas propietarias desde el inicio de su carrera.

Líderes de la Industria de Dispositivos Oftálmicos de México

Alcon Inc

Nidek Co. Ltd

Johnson & Johnson

Essilor International SA

Carl Zeiss Meditec AG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: Alcon publicó su Informe de Sostenibilidad e Impacto Social 2024, destacando ventas netas de USD 9,8 mil millones y siete próximas innovaciones en dispositivos.

- Marzo de 2025: El IMSS lanzó "Vive Saludable, Vive Feliz", tamizando a 11 millones de escolares y licitando detectores de visión portátiles.

- Octubre de 2024: La Academia Americana de Oftalmología presentó resultados de un estudio que mostraba que unos anteojos ajustables impresos en 3D con un costo de USD 1 mejoraron la visión de niños en Ensenada.

- Enero de 2024: EssilorLuxottica inauguró instalaciones de fabricación de lentes por valor de USD 172 millones en Tijuana, añadiendo 2.000 empleos y 10 millones de pares adicionales de capacidad anual.

Alcance del Informe del Mercado de Dispositivos Oftálmicos de México

El término 'dispositivos oftálmicos' hace referencia a los dispositivos utilizados en diagnóstico oftálmico, monitoreo y cirugías oftálmicas, junto con dispositivos utilizados para la corrección visual, como las lentes de contacto. El Mercado de Dispositivos Oftálmicos de México está segmentado por Dispositivos (Dispositivos Quirúrgicos (Dispositivos de Drenaje para Glaucoma, Stents e Implantes para Glaucoma, Lentes Intraoculares, Láseres y Otros Dispositivos Quirúrgicos), Dispositivos de Diagnóstico y Monitoreo (Autorrefractores y Queratómetros, Sistemas de Topografía Corneal, Sistemas de Imagen por Ultrasonido Oftálmico, Oftalmoscopios, Escáneres de Tomografía de Coherencia Óptica y Otros Dispositivos de Diagnóstico y Monitoreo), Dispositivos de Corrección Visual (Monturas y Lentes para Anteojos y Lentes de Contacto). El informe ofrece el valor (en millones de USD) para los segmentos anteriores.

| Dispositivos de Diagnóstico y Monitoreo | Escáneres de Tomografía de Coherencia Óptica |

| Cámaras de Fondo de Ojo y Retina | |

| Autorrefractores y Queratómetros | |

| Sistemas de Topografía Corneal | |

| Sistemas de Imagen por Ultrasonido | |

| Perímetros y Tonómetros | |

| Otros Dispositivos de Diagnóstico y Monitoreo | |

| Dispositivos Quirúrgicos | Dispositivos Quirúrgicos para Cataratas |

| Dispositivos Quirúrgicos Vitreorretinianos | |

| Dispositivos Quirúrgicos Refractivos | |

| Dispositivos Quirúrgicos para Glaucoma | |

| Otros Dispositivos Quirúrgicos | |

| Dispositivos de Cuidado Visual | Monturas y Lentes para Anteojos |

| Lentes de Contacto |

| Cataratas |

| Glaucoma |

| Retinopatía Diabética |

| Otras Indicaciones de Enfermedad |

| Hospitales |

| Clínicas Oftálmicas Especializadas |

| Centros de Cirugía Ambulatoria |

| Otros Usuarios Finales |

| Por Tipo de Dispositivo | Dispositivos de Diagnóstico y Monitoreo | Escáneres de Tomografía de Coherencia Óptica |

| Cámaras de Fondo de Ojo y Retina | ||

| Autorrefractores y Queratómetros | ||

| Sistemas de Topografía Corneal | ||

| Sistemas de Imagen por Ultrasonido | ||

| Perímetros y Tonómetros | ||

| Otros Dispositivos de Diagnóstico y Monitoreo | ||

| Dispositivos Quirúrgicos | Dispositivos Quirúrgicos para Cataratas | |

| Dispositivos Quirúrgicos Vitreorretinianos | ||

| Dispositivos Quirúrgicos Refractivos | ||

| Dispositivos Quirúrgicos para Glaucoma | ||

| Otros Dispositivos Quirúrgicos | ||

| Dispositivos de Cuidado Visual | Monturas y Lentes para Anteojos | |

| Lentes de Contacto | ||

| Por Indicación de Enfermedad | Cataratas | |

| Glaucoma | ||

| Retinopatía Diabética | ||

| Otras Indicaciones de Enfermedad | ||

| Por Usuario Final | Hospitales | |

| Clínicas Oftálmicas Especializadas | ||

| Centros de Cirugía Ambulatoria | ||

| Otros Usuarios Finales | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de dispositivos oftálmicos de México?

El mercado se sitúa en USD 1,25 mil millones en 2026 y se prevé que alcance USD 1,58 mil millones en 2031 a una CAGR del 4,83%.

¿Qué categoría de dispositivos lidera los ingresos?

Los dispositivos de cuidado visual contribuyen con el 64,62% de los ingresos de 2025, impulsados por la alta demanda de anteojos y lentes de contacto de bajo costo.

¿Por qué la retinopatía diabética es un área de crecimiento importante?

Una prevalencia del 33,6% entre adultos con diabetes tipo 2 impulsa una demanda sostenida de escáneres de tomografía de coherencia óptica, cámaras de fondo de ojo y sistemas de terapia intravítrea.

¿Cómo influyen los programas gubernamentales en la demanda?

MAS-Bienestar y los tamizajes escolares del IMSS amplían los flujos de pacientes, impulsando a hospitales y clínicas a adquirir dispositivos de diagnóstico y pediátricos.

¿Qué limita la adopción de lentes intraoculares premium?

El seguro público excluye las lentes multifocales y ajustables por luz, por lo que los elevados costos de bolsillo limitan su adopción a pacientes urbanos de alto poder adquisitivo.

¿Dónde son más sólidas las oportunidades de inversión?

Los dispositivos de diagnóstico con soporte de inteligencia artificial, los centros de cirugía ambulatoria y las plataformas de alcance rural ofrecen el mayor potencial de crecimiento hasta 2030.

Última actualización de la página el: