Tamaño y Participación del Mercado de Imagen Nuclear en España

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2019 - 2023 |

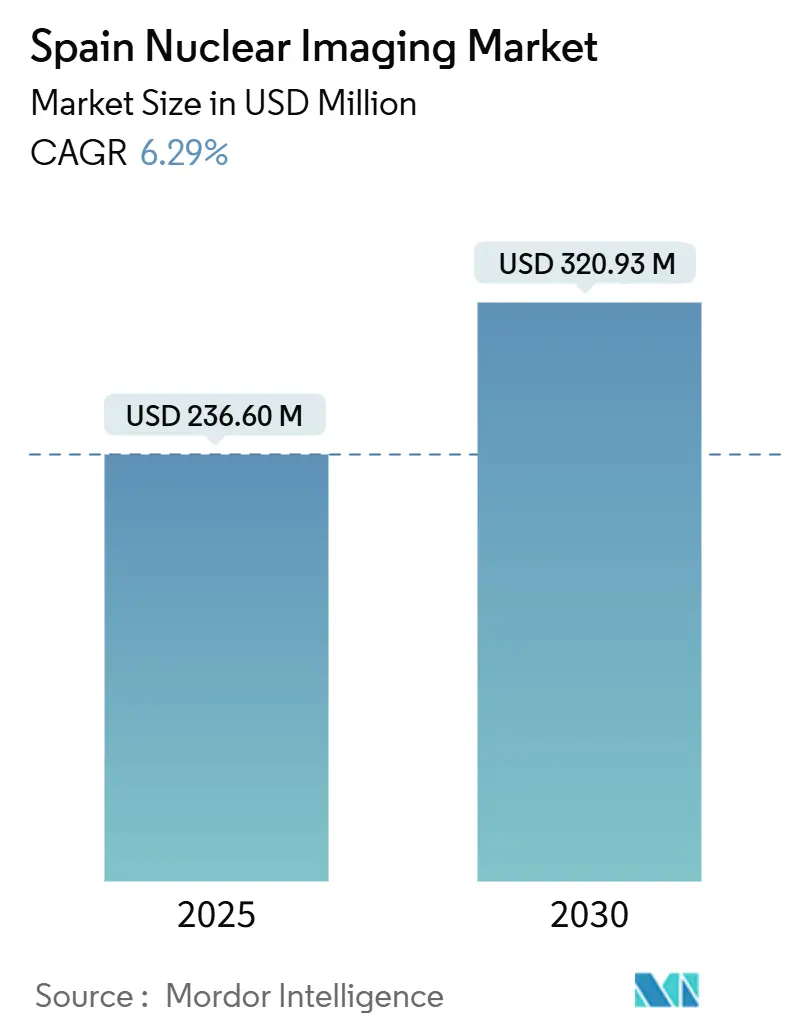

| Tamaño del Mercado (2025) | 236.60 Millones de dólares |

| Tamaño del Mercado (2030) | 320.93 Millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 6.29% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Imagen Nuclear en España por Mordor Intelligence

El tamaño del Mercado de Imagen Nuclear en España se estima en USD 236,60 millones en 2025, y se espera que alcance los USD 320,93 millones en 2030, a una CAGR del 6,29% durante el período de pronóstico (2025-2030).

La expansión está respaldada por la creciente demanda de atención oncológica personalizada, la rápida adopción de la imagen PSMA-PET y la inversión del sector público en centros de PET-ciclotrón que refuerzan la resiliencia del suministro doméstico de radioisótopos. La modernización de la infraestructura, marcada por la generalización de las actualizaciones de detectores de fotomultiplicadores de silicio y los flujos de trabajo de informes habilitados por inteligencia artificial, está reduciendo aún más los intervalos entre la exploración y el tratamiento y elevando el rendimiento diagnóstico. Al mismo tiempo, las pronunciadas disparidades regionales en la mortalidad por cáncer, la volatilidad logística del tecnecio-99m y la escasez de personal presentan formidables obstáculos operativos que los proveedores deben sortear.

Conclusiones Clave del Informe

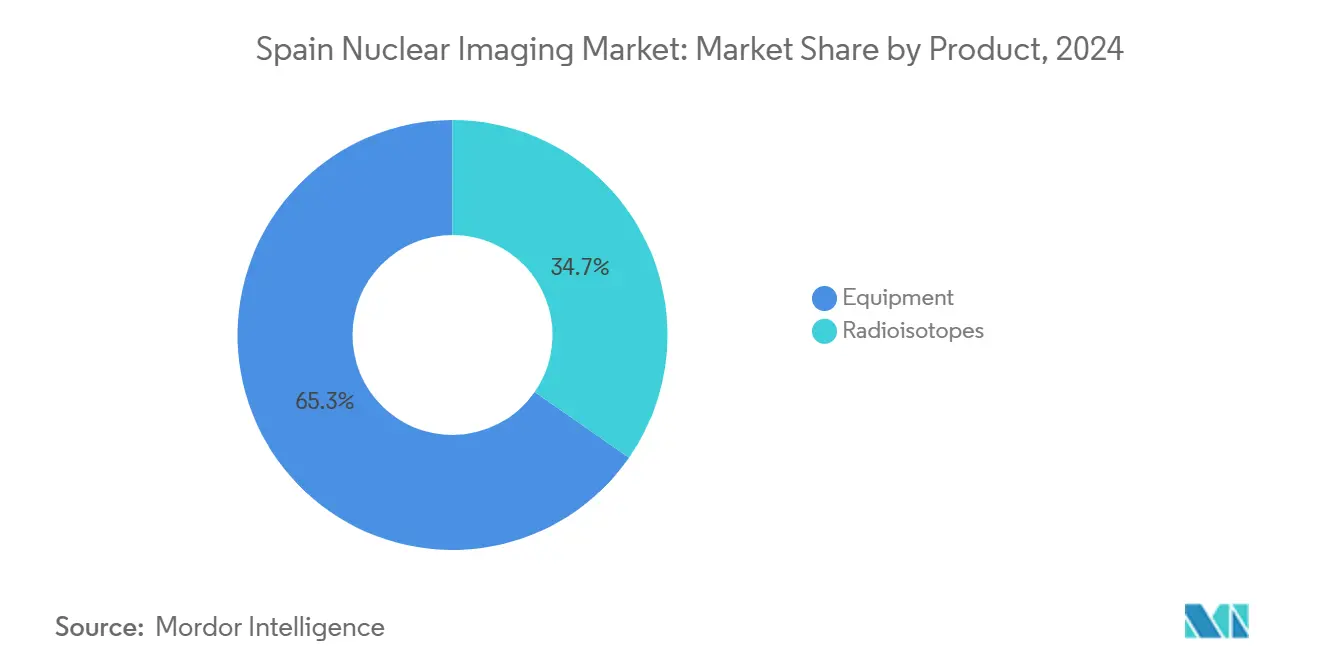

- Por producto, los equipos lideraron con el 65,34% de la participación del mercado de medicina nuclear en España en 2024, mientras que se proyecta que los radioisótopos se expandirán a una CAGR del 6,84% hasta 2030.

- Por aplicación, la oncología representó el 69,89% del tamaño del mercado de medicina nuclear en España en 2024, mientras que la neurología avanza a una CAGR del 7,19% hasta 2030.

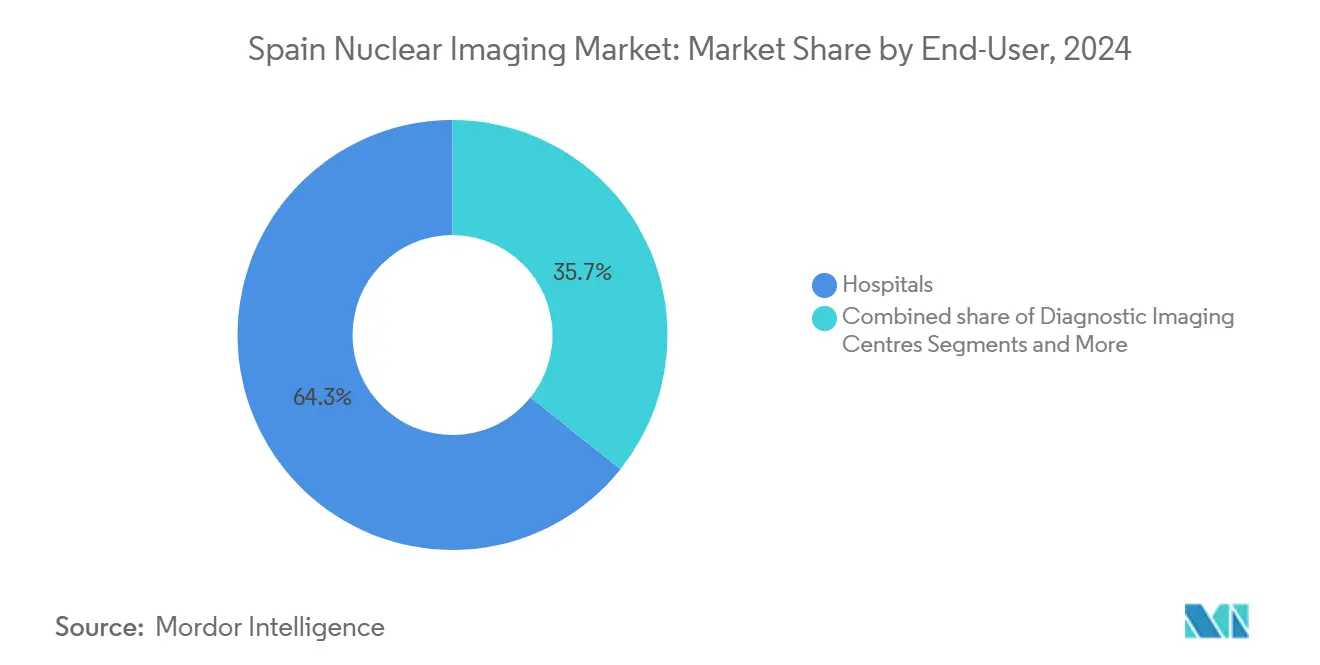

- Por usuario final, los hospitales retuvieron el 64,26% de la participación del mercado de medicina nuclear en España en 2024, y los centros de diagnóstico por imagen registran la CAGR proyectada más alta del 7,39% hasta 2030.

Tendencias e Información del Mercado de Imagen Nuclear en España

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aceleración del reembolso de PSMA-PET | +1.2% | Nacional, con adopción temprana en Madrid y Barcelona | Mediano plazo (2-4 años) |

| Aumento de la incidencia de oncología y cardiología en una población envejecida | +1.8% | Nacional, mayor impacto en las comunidades autónomas del norte | Largo plazo (≥ 4 años) |

| Expansión de centros públicos de PET-ciclotrón (Proyecto RICORS) | +0.9% | Enfoque regional en áreas desatendidas | Mediano plazo (2-4 años) |

| Digitalización y actualizaciones de detectores basados en fotomultiplicadores de silicio | +0.7% | Principales redes hospitalarias en Madrid, Barcelona y Valencia | Corto plazo (≤ 2 años) |

| Pilotos de PET de cuerpo completo habilitados por inteligencia artificial (Madrid, Barcelona) | +0.5% | Áreas metropolitanas con hospitales de investigación | Mediano plazo (2-4 años) |

| Instalación de PET dedicado al cerebro para ensayos sobre el Alzheimer | +0.4% | Centros médicos académicos a nivel nacional | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aceleración del Reembolso de PSMA-PET

Las reformas de reembolso están catalizando la difusión del PSMA-PET, ilustradas por la tasa de detección de lesiones del 53% del Hospital del Mar en casos de recurrencia bioquímica con PSA de 0,2-2,0 ng/mL que alteró las decisiones terapéuticas en el 84,4% de los pacientes. Los pagadores españoles reconocen ahora los ahorros de costes a largo plazo de la modalidad derivados de las terapias fútiles evitadas, lo que impulsa una inclusión más amplia en los formularios de las comunidades autónomas. La adopción se alinea con las directrices de la Asociación Europea de Urología y está reforzada por la supervisión de calidad de la Agencia Española de Medicamentos y Productos Sanitarios. El impulso es más fuerte en Madrid y Cataluña, pero Andalucía y Valencia han comenzado programas de derivación transfronteriza para ampliar el acceso de los pacientes. En conjunto, la claridad en el reembolso reduce las vías diagnósticas e incrementa la demanda de trazadores PSMA de galio-68 y flúor-18.

Aumento de la Incidencia de Oncología y Cardiología en una Población Envejecida

Las ganancias en longevidad de España elevan la carga de casos de cáncer y enfermedades cardíacas, con procedimientos oncológicos que ya representan el 69,89% de la participación del mercado de medicina nuclear en España en 2024.[1]Comisión Europea, "Reducción de las Desigualdades en el Cáncer", europa.eu Las regiones del norte, como Cantabria y Asturias, exhiben las tasas de cáncer estandarizadas por edad más altas, lo que impulsa las subvenciones para la instalación de aceleradores en el marco del Proyecto RICORS. Los servicios de cardiología se benefician igualmente de los protocolos de perfusión híbrida PET/TC, codesarrollados por el CNIC de Madrid y Philips, que acortan el tiempo de adquisición y mejoran la fidelidad de la imagen. La participación en el cribado está por debajo de la media de la UE, especialmente entre los mayores de zonas rurales, lo que posiciona a la medicina nuclear como un puente fundamental para la detección temprana de patologías. El cambio demográfico exige protocolos de imagen orientados a la geriatría y ejerce una mayor presión sobre una plantilla de especialistas ya limitada.

Expansión de Centros Públicos de PET-Ciclotrón (Proyecto RICORS)

El Proyecto RICORS está mitigando los desiertos de radioisótopos mediante la financiación de clústeres de ciclotrones en Extremadura, Castilla-La Mancha y Galicia, reduciendo la dependencia de fuentes de molibdeno en el extranjero que fallaron durante la interrupción del Reactor de Alto Flujo en 2024. Cada centro integra laboratorios de síntesis centralizados, kits fríos y flotas de distribución regional, reduciendo drásticamente los tiempos de tránsito de radiotrazadores y los residuos. La contratación coordinada reduce los costes unitarios de los isótopos y mejora el poder de negociación con las empresas de suministro eléctrico, una consideración vital a medida que la carga base derivada de la energía nuclear disminuye antes de la eliminación progresiva de las plantas en España en 2030. El éxito de los despliegues depende de la armonización de las licencias entre comunidades y de los incentivos a la movilidad del personal técnico.

Digitalización y Actualizaciones de Detectores Basados en Fotomultiplicadores de Silicio

Los hospitales de Madrid y Valencia están acelerando las modernizaciones con fotomultiplicadores de silicio que mejoran la resolución temporal, lo que permite protocolos de dosis reducida ideales para cohortes pediátricas y de ancianos frágiles. Los detectores digitales aumentan notablemente el rendimiento, permitiendo dos franjas adicionales de PET/TC diarias por escáner y aligerando la carga de trabajo de los técnicos. El software de reconstrucción asistido por inteligencia artificial de Quibim comprime aún más los tiempos de adquisición manteniendo la precisión diagnóstica, evidenciado por una elaboración de informes un 15% más rápida en ensayos multiinstitucionales. Las inversiones de capital se integran en asociaciones de valor a largo plazo con los proveedores que distribuyen los costes y garantizan el tiempo de actividad.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad del suministro de Molibdeno-99 / Tc-99m | -1.1% | Nacional, afectando a todos los procedimientos de SPECT | Corto plazo (≤ 2 años) |

| Escasez de personal en medicina nuclear | -0.8% | Principales áreas metropolitanas y regiones rurales | Mediano plazo (2-4 años) |

| Disparidades de reembolso entre comunidades autónomas | -0.6% | Variaciones regionales en las 17 comunidades | Largo plazo (≥ 4 años) |

| Altos costes de electricidad para el funcionamiento del ciclotrón | -0.4% | Instalaciones con operaciones de ciclotrón in situ | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad del Suministro de Molibdeno-99 / Tc-99m

El retraso en el reinicio del Reactor de Alto Flujo en octubre de 2024 redujo los envíos de Mo-99 en un 50%, obligando a las salas de SPECT españolas a aplazar las exploraciones óseas y cardíacas durante casi dos semanas.[2]SNMMI, "Alerta de Escasez de Mo-99/Tc-99m", snmmi.org Las farmacias hospitalarias extendieron los ciclos de reutilización de generadores y sustituyeron el talio-201 donde fue posible, pero las listas de espera de pacientes persistieron. El impacto aceleró la adquisición de ciclotrones de 18 MeV en Andalucía y Galicia para la producción interna de tecnecio mediante blancos de molibdeno-100. No obstante, la inflación de los costes del combustible amenaza la competitividad frente a los isótopos de origen reactor hasta que emerjan economías de escala.

Escasez de Personal en Medicina Nuclear

España cuenta con solo 1,2 médicos de medicina nuclear por cada 100 000 habitantes, muy por debajo de la media de la UE, y la certificación de radiofarmacéutico exige tres años de práctica supervisada. Las brechas de personal prolongan la programación de exploraciones hasta siete semanas en algunos centros, frenando el crecimiento del mercado de medicina nuclear en España. Las ayudas de lectura impulsadas por inteligencia artificial han reducido el tiempo de interpretación de PET/TC en linfoma en un 15% sin comprometer la sensibilidad, aliviando parcialmente la presión. Las becas gubernamentales y los aumentos salariales hasta EUR 23 000 (USD 25 100) apuntan a la contratación, aunque la emigración hacia mercados de la UE con mayor remuneración persiste.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Producto: El Dominio de los Equipos Impulsa la Modernización de la Infraestructura

El segmento de equipos capturó el 65,34% de la participación del mercado de medicina nuclear en España en 2024, reflejando ciclos sostenidos de reemplazo de escáneres y nuevas instalaciones en el marco de los planes de modernización regionales. La adopción generalizada de sistemas PET/TC con fotomultiplicadores de silicio durante 2025-2026 ha reducido los tiempos medios de exploración de 20 minutos a 10 minutos, lo que permite dos franjas diarias adicionales por dispositivo. Los modelos de asociación de valor con los proveedores agrupan hardware, servicio y formación del personal en tarifas anuales predecibles, mitigando las barreras de capital inicial para los hospitales públicos. Los centros de diagnóstico por imagen aprovechan las unidades de SPECT/TC reacondicionadas para ampliar los servicios ambulatorios en localidades suburbanas, acercando la imagen avanzada a los núcleos de población que anteriormente dependían de centros terciarios.

Los radioisótopos sustentan el componente de mayor crecimiento con una CAGR del 6,84%, impulsados por la demanda de Lu-177 teranóstico y los emergentes trazadores de Cu-61 cuya producción basada en generadores evita los cuellos de botella de los reactores. Las inversiones domésticas en ciclotrones en el marco del Proyecto RICORS refuerzan la certeza del suministro, mientras que la adquisición de Monrol por parte de Curium en 2025 impulsa la producción de Lu-177 en 46 centros europeos, facilitando la logística hacia España. Se proyecta que el tamaño del mercado de medicina nuclear en España para radioisótopos alcanzará los USD 118 millones en 2030, representando el 36,7% de los ingresos totales. La investigación y el desarrollo en curso sobre compuestos de terbio-161 y actinio-225 posiciona a España como un adoptante temprano de las líneas de terapia alfa que prometen perfiles superiores de dosis absorbida por el tumor.

Por Aplicación: Liderazgo de la Oncología en Medio de la Aceleración de la Neurología

La oncología retuvo el 69,89% del tamaño del mercado de medicina nuclear en España en 2024, a medida que los hospitales ampliaron los protocolos PSMA-PET y las terapias basadas en Lu-177, con el Hospital 12 de Octubre siendo pionero en ensayos de PET/RM de doble modalidad para tumores neuroendocrinos. La estrategia nacional contra el cáncer destina EUR 784 millones para actualizaciones de imagen hasta 2028, garantizando una demanda continua de FDG de flúor-18 y péptidos de galio-68. Las vías clínicas integran ahora el PET de cuerpo completo, que captura la carga metastásica en 30 segundos y permite un seguimiento de dosis ultrabajas a intervalos de cuatro semanas sin preocupaciones por la radiación acumulada.

La neurología, aunque más pequeña, está creciendo a una CAGR del 7,19%, impulsada por los despliegues de PET dedicado al cerebro que respaldan los protocolos de imagen de amiloide que sustentan las recientes aprobaciones de anticuerpos monoclonales. La participación del mercado de medicina nuclear en España para neurología podría aumentar del 6,3% en 2024 al 8,5% en 2030 a medida que las clínicas de memoria provinciales adopten la cuantificación estandarizada por Centiloid. Además, la imagen del transportador de dopamina para los trastornos del movimiento ha crecido un 9% anual, impulsada por los mandatos de diagnóstico temprano del Parkinson en las guías de atención primaria. En conjunto, estos factores diversifican los flujos de ingresos más allá de la oncología y estabilizan los perfiles de demanda isotópica durante todo el año.

Por Usuario Final: Los Hospitales Lideran Mientras los Centros de Imagen Aceleran

Los hospitales representaron el 64,26% del mercado de medicina nuclear en España en 2024, aprovechando equipos multidisciplinarios para ofrecer regímenes teranósticos complejos y liderar ensayos clínicos. Los centros universitarios de Madrid y Barcelona gestionan conjuntamente más de 50 estudios activos de radiofármacos, atrayendo subvenciones tanto nacionales como de la UE. No obstante, los centros de diagnóstico por imagen están registrando una CAGR del 7,39% a medida que las reformas fomentan las vías ambulatorias para aliviar los cuellos de botella hospitalarios. Centros como Echevarne Diagnósticos en Cataluña han instalado suites compactas de PET/TC que atienden a 25 pacientes diarios, impulsadas por revisiones médicas pagadas por el empleador y la estadificación oncológica de pago directo.

Los institutos académicos y de investigación, aunque representan una modesta fracción de los ingresos, inyectan innovación al validar algoritmos de inteligencia artificial y nuevos trazadores. Quibim de Valencia colabora con el Hospital La Fe para pilotar modelos de aprendizaje federado que aseguran los datos de los pacientes localmente mientras generan modelos de inteligencia artificial multicéntricos. Este enfoque ecosistémico alimenta un ciclo virtuoso en el que los hallazgos de la investigación migran rápidamente a los flujos de trabajo clínicos rutinarios, acelerando la difusión de las mejores prácticas entre los actores de la industria de medicina nuclear en España.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Madrid y Cataluña generaron conjuntamente casi la mitad de los ingresos de 2025, ya que las densas redes hospitalarias, incluidas las del Gregorio Marañón y el Vall d'Hebron, albergan pilotos de PET de cuerpo completo y unidades teranósticas. Valencia ocupa el tercer lugar, ayudada por el ecosistema de inteligencia artificial de Quibim y el centro de ciclotrones de La Fe, que redujo los tiempos de entrega de flúor-18 de cuatro horas a 90 minutos.

El sur de Andalucía y Extremadura se enfrentan a una menor densidad de escáneres —0,8 unidades de PET por millón de habitantes frente a la media nacional de 1,4—, aunque cuentan con fondos de cohesión de la UE destinados a la actualización de equipos. El Proyecto RICORS añadirá dos ciclotrones en Málaga y Badajoz antes de 2027, reduciendo las desigualdades en el suministro. En el norte, en Galicia y Asturias, el envejecimiento de la población impulsa la imagen nuclear en cardiología; los volúmenes de perfusión miocárdica por PET con rubidio-82 aumentaron un 11% en 2024 tras su inclusión en el seguro público. El País Vasco aprovecha la infraestructura de investigación del CIC-biomaGUNE para explorar el potencial de los péptidos de cobre-61, posicionando a la región como una incubadora teranóstica.

La variación entre comunidades en la mortalidad por cáncer —que abarca un 37%— crea oleadas de demanda asincrónicas que complican la planificación de la contratación nacional. La heterogeneidad de los precios de la energía distorsiona aún más la economía de los ciclotrones; el acceso de Cataluña a la energía hidroeléctrica modera las tarifas, mientras que la dependencia de Castilla-La Mancha de las plantas de gas encarece los costes de producción de isótopos. Estas dinámicas fomentan un patrón de despliegue fragmentado que los proveedores de equipos e isótopos deben sortear mediante acuerdos de servicio escalonados y reservas de existencias regionales.

Panorama Competitivo

El mercado de medicina nuclear en España exhibe una concentración moderada, con los cinco principales actores controlando conjuntamente aproximadamente la mitad de los ingresos. La compra de Monrol por parte de Curium en marzo de 2025 la catapultó a la posición de principal proveedor de Lu-177 en Europa, reforzando la integración vertical desde la irradiación del blanco hasta la administración de la dosis al paciente. GE HealthCare, Siemens Healthineers y Philips aseguran su presencia en escáneres mediante contratos de servicio gestionado a largo plazo que incorporan formación del personal y módulos de software de inteligencia artificial, generando fidelización de clientes.

El consorcio Thera4Care de GE HealthCare por 25,3 millones de euros ejemplifica la investigación y el desarrollo cooperativos, alineando a productores de isótopos, proveedores de ciclotrones y el Hospital Gregorio Marañón para estandarizar los flujos de trabajo teranósticos. La asociación de valor de Siemens con el Ministerio de Salud de Murcia redujo la lista de espera de PET/TC en un 35% en 12 meses, mejorando la visibilidad corporativa entre los responsables políticos regionales. Quibim, con sede en Valencia y de origen digital, se diferencia mediante plataformas de descubrimiento de biomarcadores de imagen utilizadas por 18 patrocinadores farmacéuticos, posicionándose como un disruptor basado en datos.

Los nuevos entrantes están apuntando a las comunidades autónomas desatendidas mediante el despliegue de furgonetas móviles de PET/SPECT que cubren las brechas de equipamiento evitando costosas instalaciones físicas. Sin embargo, el cumplimiento normativo del Real Decreto Legislativo 1/2015 y la estricta supervisión de la Agencia Española de Medicamentos y Productos Sanitarios crean barreras de entrada que históricamente han disuadido a los pequeños actores extranjeros. A medida que la integración de la inteligencia artificial y la diversificación de isótopos se aceleran, la ventaja competitiva dependerá de la interoperabilidad de las plataformas, las estrategias energéticas sostenibles y las asociaciones en ensayos clínicos.

Líderes de la Industria de Imagen Nuclear en España

Canon Inc. (Canon Medical Systems Corporation)

Fujifilm Holdings Corporation

Siemens Healthineers AG

Koninklijke Philips N.V

GE Healthcare

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: Curium Pharma completó la adquisición de Monrol, ampliando la capacidad de producción de Lu-177 y la presencia de PET en toda Europa, incluida España

- Febrero de 2025: Philips amplió sus servicios de imagen empresarial basados en la nube a España, ofreciendo flujos de trabajo habilitados por inteligencia artificial que mitigan la escasez de personal

Alcance del Informe del Mercado de Imagen Nuclear en España

Según el alcance del informe, los procedimientos de imagen en medicina nuclear son no invasivos, a excepción de las inyecciones intravenosas, y son pruebas médicas generalmente indoloras que ayudan a los médicos a diagnosticar y evaluar diversas condiciones médicas. Estas exploraciones de imagen utilizan materiales radiactivos denominados radiofármacos o radiotrazadores. Estos radiofármacos se utilizan en diagnóstico y terapéutica. Son pequeñas sustancias que contienen una sustancia radiactiva utilizada en el tratamiento del cáncer y de los trastornos cardíacos y neurológicos. El Mercado de Imagen Nuclear en España está segmentado en Equipos y Radioisótopos por producto. Los radioisótopos se subdividen a su vez en Radioisótopos para SPECT y Radioisótopos para PET. Por aplicación, el mercado está segmentado en Cardiología, Neurología, Tiroides, Oncología y otras aplicaciones. Por usuario final, el mercado está segmentado en Hospitales, Centros de Diagnóstico por Imagen e Institutos Académicos y de Investigación. El informe ofrece el valor (en USD) para los segmentos anteriores.

| Equipos | ||

| Radioisótopos | Radioisótopos para SPECT | Tecnecio-99m (Tc-99m) |

| Talio-201 (Tl-201) | ||

| Galio-67 (Ga-67) | ||

| Yodo-123 (I-123) | ||

| Otros Isótopos para SPECT | ||

| Radioisótopos para PET | Flúor-18 (F-18) | |

| Rubidio-82 (Rb-82) | ||

| Otros Isótopos para PET | ||

| Cardiología |

| Neurología |

| Tiroides |

| Oncología |

| Otras Aplicaciones |

| Hospitales |

| Centros de Diagnóstico por Imagen |

| Institutos Académicos y de Investigación |

| Por Producto | Equipos | ||

| Radioisótopos | Radioisótopos para SPECT | Tecnecio-99m (Tc-99m) | |

| Talio-201 (Tl-201) | |||

| Galio-67 (Ga-67) | |||

| Yodo-123 (I-123) | |||

| Otros Isótopos para SPECT | |||

| Radioisótopos para PET | Flúor-18 (F-18) | ||

| Rubidio-82 (Rb-82) | |||

| Otros Isótopos para PET | |||

| Por Aplicación | Cardiología | ||

| Neurología | |||

| Tiroides | |||

| Oncología | |||

| Otras Aplicaciones | |||

| Por Usuario Final | Hospitales | ||

| Centros de Diagnóstico por Imagen | |||

| Institutos Académicos y de Investigación | |||

Preguntas Clave Respondidas en el Informe

¿Qué CAGR se espera para el segmento de medicina nuclear en España entre 2025 y 2030?

Se proyecta que el mercado crecerá a una CAGR del 6,29%, aumentando de USD 236,60 millones en 2025 a USD 320,93 millones en 2030.

¿Qué modalidad tiene actualmente la mayor participación en los procedimientos de medicina nuclear en España?

Las aplicaciones oncológicas dominan con una participación del 69,89% debido a la adopción generalizada de PSMA-PET y la terapia con Lu-177.

¿Cómo está mitigando España las interrupciones en el suministro de radioisótopos?

El programa Proyecto RICORS financia centros regionales de ciclotrones para reducir la dependencia del Mo-99 importado y ampliar la producción local de flúor-18 y cobre-61.

¿Qué tendencias tecnológicas están dando forma a los servicios de medicina nuclear en España?

Los avances clave incluyen las actualizaciones de detectores de fotomultiplicadores de silicio, las plataformas de informes habilitadas por inteligencia artificial y los despliegues piloto de sistemas de PET de cuerpo completo.

Última actualización de la página el: