Tamaño y Participación del Mercado de Imágenes Nucleares de México

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

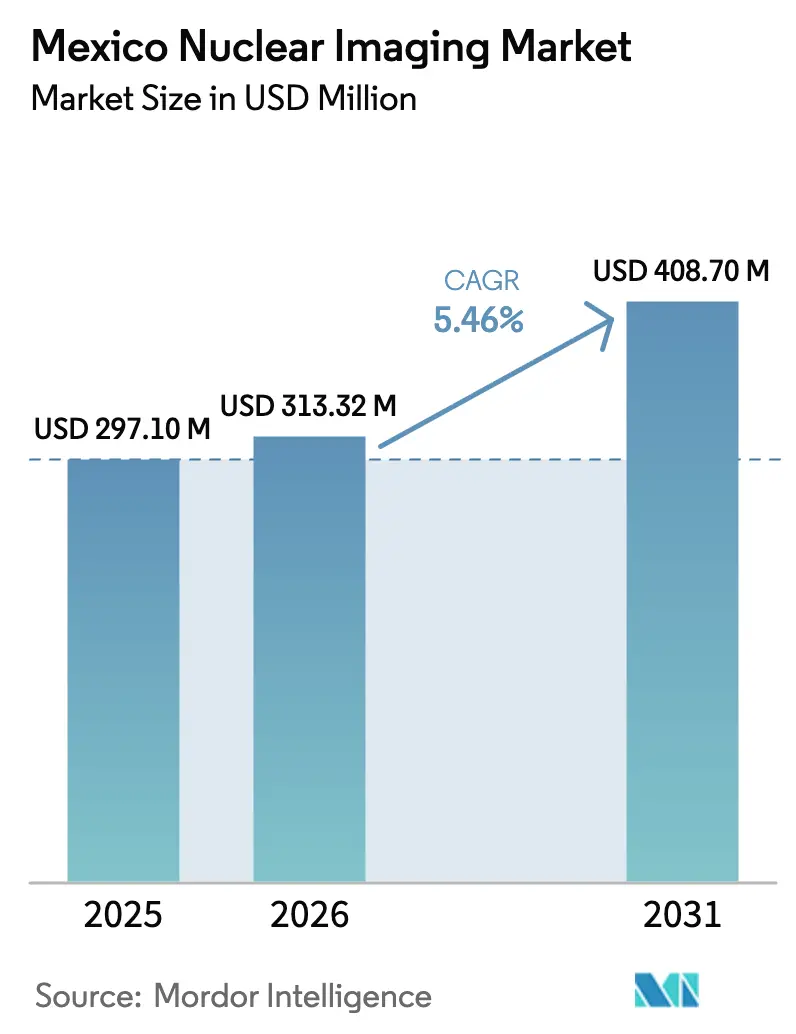

| Tamaño del mercado en el año base (2025) | 297.1 Millones de dólares |

| Tamaño del Mercado (2026) | 313.32 Millones de dólares |

| Tamaño del Mercado (2031) | 408.7 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.46% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Imágenes Nucleares de México por Mordor Intelligence

Se espera que el tamaño del mercado de imágenes nucleares de México crezca de USD 297,1 millones en 2025 a USD 313,32 millones en 2026, y se prevé que alcance USD 408,7 millones en 2031 a una CAGR del 5,46% durante el período 2026-2031. La trayectoria ascendente está respaldada por la inversión pública y privada sostenida en sistemas híbridos SPECT/CT y PET/CT, el aumento de los volúmenes de procedimientos en oncología y cardiología, y una expansión modesta pero constante de la capacidad de producción doméstica de radioisótopos PET. Los hospitales continúan dominando el recuento de bases instaladas, aunque las cadenas de diagnóstico ambulatorio se están expandiendo rápidamente, impulsadas por tiempos de espera más cortos para los pacientes y estructuras de tarifas más bajas. Las farmacias nucleares privadas en Guadalajara y Monterrey añaden redundancia regional que reduce las horas de tránsito de trazadores, mientras que las cadenas de suministro transfronterizas con operadores de ciclotrón de Estados Unidos apoyan las entregas justo a tiempo de Flúor-18. La escasez de personal y los retrasos aduaneros relacionados con el Mo-99 siguen siendo obstáculos estructurales, aunque se espera que el programa de adquisición consolidada del gobierno agilice la adquisición de equipos y reduzca los costos unitarios de isótopos para las instituciones públicas.

Conclusiones Clave del Informe

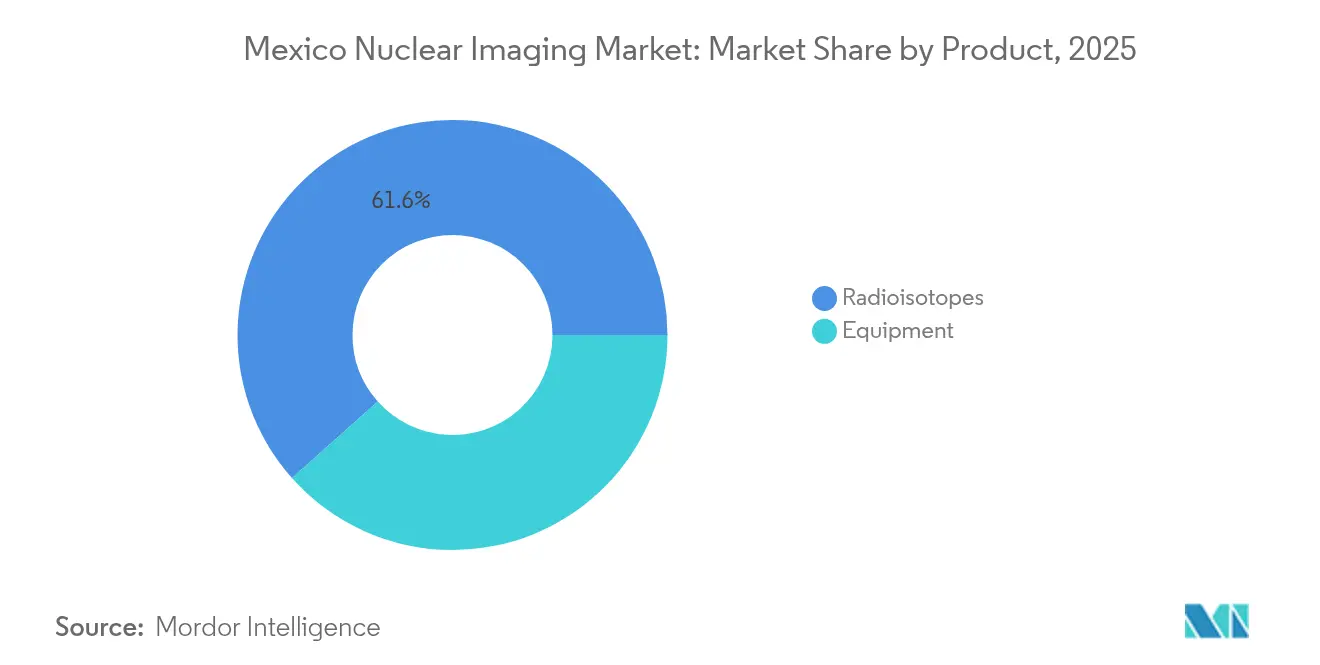

- Por producto, los radioisótopos representaron el 61,58% de la participación del mercado de imágenes nucleares de México en 2025 y se proyecta que se expandan a una CAGR del 5,58% hasta 2031.

- Por aplicación, SPECT capturó el 69,80% de la participación en ingresos en 2025, mientras que PET avanza a una CAGR del 5,88% hasta 2031 gracias a la expansión de las indicaciones oncológicas.

- Por usuario final, los hospitales representaron el 53,10% del tamaño del mercado de imágenes nucleares de México en 2025, mientras que se prevé que los centros de diagnóstico crezcan a una CAGR del 5,95% entre 2026 y 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Imágenes Nucleares de México

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la incidencia de cáncer y enfermedades cardiovasculares | +1.0% | Nacional, concentrado en Ciudad de México, Guadalajara, Monterrey | Mediano plazo (2-4 años) |

| Gasto de capital en imágenes del sector público (INSABI, IMSS) | +0.9% | Nacional, con prioridad en regiones desatendidas | Corto plazo (≤ 2 años) |

| Actualizaciones híbridas SPECT/CT y PET/CT | +0.7% | Principales áreas metropolitanas, con liderazgo del sector privado | Mediano plazo (2-4 años) |

| Expansión de farmacias nucleares privadas (Guadalajara, Monterrey) | +0.5% | Centros regionales con efecto de derrame hacia ciudades secundarias | Largo plazo (≥ 4 años) |

| Adopción temprana de PET de cuerpo completo para oncología pediátrica | +0.4% | Centros pediátricos especializados en las principales ciudades | Largo plazo (≥ 4 años) |

| Logística transfronteriza de trazadores justo a tiempo con proveedores de EE. UU. | +0.3% | Regiones fronterizas del norte, distribución nacional | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Incidencia de Cáncer y Enfermedades Cardiovasculares

La prevalencia de enfermedades no transmisibles continúa aumentando en México, impulsando la demanda de imágenes de perfusión miocárdica y exploraciones FDG-PET. La incidencia de cáncer es más alta en Ciudad de México, Guadalajara y Monterrey, y el envejecimiento de la población mantiene las canalizaciones de procedimientos llenas para la estadificación y el monitoreo de respuesta. La ampliación de la cobertura de IMSS-Bienestar amplía el acceso a las imágenes moleculares entre los hogares previamente desatendidos, elevando los volúmenes de exploraciones tanto en instalaciones públicas como privadas. El plan ARCAL 2030 del OIEA incluye a México entre las naciones de América Latina que deben reforzar la capacidad de medicina nuclear para atender las cargas de trabajo en oncología y cardiología[1]Organismo Internacional de Energía Atómica, "Agenda ARCAL 2030: Perfil Estratégico Regional para América Latina y el Caribe 2022-2029," iaea.org. La base de pacientes predecible fomenta la asignación de capital para escáneres híbridos y radiofarmacéuticas internas.

Gasto de Capital en Imágenes del Sector Público (INSABI, IMSS)

La plataforma federal de adquisición consolidada que cubre 2025-2026 destina presupuestos plurianuales para equipos de alta tecnología, radioisótopos y contratos de servicio en los hospitales de IMSS-Bienestar e ISSSTE. Las compras centralizadas a través del fabricante estatal Birmex agregan volúmenes, mejorando las condiciones con los proveedores y acortando los ciclos de licitación. Las licitaciones públicas estipulan preferencias por modalidades híbridas, lo que impulsa a los proveedores a ofrecer paquetes que incluyen escáneres, software, mantenimiento y capacitación del personal. Los centros médicos regionales en ciudades secundarias obtienen flujos de financiamiento estables que justifican la construcción de unidades de medicina nuclear. Las órdenes de compra anticipadas emitidas en 2025 incluyen sistemas SPECT/CT y celdas calientes PET dedicadas, lo que señala volumen a corto plazo tanto para equipos como para consumibles.

Actualizaciones Híbridas SPECT/CT y PET/CT

Las guías clínicas favorecen cada vez más las modalidades híbridas que ofrecen conjuntos de datos funcionales y anatómicos fusionados, especialmente para cardiología y oncología. El SPECT/CT mejora la localización de lesiones, mientras que el PET/CT eleva la detectabilidad y cuantificación de lesiones. Los hospitales terciarios privados en Monterrey instalaron PET/CT de tiempo de vuelo durante 2024, reportando ganancias de rendimiento que redujeron los tiempos de exploración por paciente hasta en un 20%. Los proveedores incluyen software de reconstrucción con inteligencia artificial que preserva la calidad de imagen con dosis de trazador más bajas, minimizando la carga de radiación para los pacientes. La COFEPRIS ha acelerado los tiempos de revisión de dispositivos para modalidades híbridas tras adoptar la vía de Equivalencia y Reconocimiento en 2025, reduciendo el retraso entre la importación y el uso clínico en varios meses.

Expansión de Farmacias Nucleares Privadas

La capacidad de radiofarmacia regional en Guadalajara y Monterrey está aumentando, con dos sitios certificados en Buenas Prácticas de Manufactura puestos en funcionamiento durante 2024. La producción local de Flúor-18 mitiga las pérdidas por desintegración inherentes a los largos trayectos en camión desde Ciudad de México y comprime las ventanas de entrega a dos horas para las clínicas dentro de un radio de 150 km. Los módulos de síntesis in situ permiten una mayor frecuencia de lotes para trazadores de nicho como el Ga-68 PSMA. La producción redundante protege a las instalaciones de las interrupciones en el suministro de Mo-99 relacionadas con aduanas y reduce los costos por dosis. Los inversores reportan plazos de recuperación de la inversión dentro de cinco años, respaldados por la demanda recurrente de consumibles de las cadenas de diagnóstico que operan en horario extendido.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altos costos de equipos y mantenimiento | -0.7% | Nacional, con impacto desproporcionado en instalaciones más pequeñas | Largo plazo (≥ 4 años) |

| Reembolso limitado para exploraciones avanzadas | -0.6% | Nacional, con impacto concentrado en el sector privado | Mediano plazo (2-4 años) |

| Retrasos en el suministro de Mo-99 en aduanas mexicanas | -0.4% | Nacional, con mayor afectación en regiones fronterizas | Corto plazo (≤ 2 años) |

| Escasez de tecnólogos certificados en medicina nuclear | -0.3% | Nacional, con impacto desproporcionado en zonas rurales | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Altos Costos de Equipos y Mantenimiento

Los requisitos de intensidad de capital para los equipos de imágenes nucleares crean barreras significativas para la entrada al mercado, afectando particularmente a las instalaciones de salud más pequeñas y limitando la expansión geográfica más allá de las principales áreas metropolitanas. Los sistemas PET/CT requieren inversiones superiores a USD 2 millones, mientras que los contratos de mantenimiento continuo y la adquisición de isótopos generan gastos operativos sustanciales que presionan los presupuestos de las instalaciones. La complejidad técnica de los sistemas de imágenes nucleares requiere acuerdos de servicio especializados con los fabricantes de equipos originales, que a menudo requieren soporte técnico internacional que incrementa los costos de mantenimiento. Los centros de diagnóstico más pequeños tienen dificultades para alcanzar volúmenes de pacientes suficientes que justifiquen las inversiones en sistemas híbridos, lo que genera una concentración del mercado entre las instalaciones más grandes con recursos financieros adecuados. Las fluctuaciones cambiarias entre el peso mexicano (MXN) y el dólar estadounidense (USD) afectan los costos de adquisición de equipos, ya que la mayoría de los sistemas de imágenes nucleares son importados de fabricantes internacionales. La disponibilidad limitada de experiencia técnica local aumenta la dependencia de costosos contratos de servicio internacionales y prolonga el tiempo de inactividad del sistema durante los procedimientos de mantenimiento.

Retrasos en el Suministro de Mo-99 en Aduanas Mexicanas

Los retrasos en el procesamiento aduanero de las importaciones de Molibdeno-99 crean vulnerabilidades críticas en la cadena de suministro que impactan directamente la disponibilidad de imágenes SPECT en todo el sistema de salud de México. La vida media de 66 horas del Mo-99 hace que los retrasos aduaneros de 2 a 3 días sean particularmente perjudiciales, ya que los niveles de actividad del isótopo resultan insuficientes para uso clínico cuando llegan a las instalaciones de salud[2]Comisión de Comercio Internacional de los Estados Unidos, "Isótopos Estables y Radiactivos," usitc.gov. La complejidad regulatoria en torno a las importaciones de material radiactivo requiere documentación especializada y procedimientos de inspección que contribuyen a los retrasos en el procesamiento en los cruces fronterizos. Las autoridades aduaneras mexicanas carecen de personal capacitado suficiente familiarizado con los requisitos de manejo de radioisótopos, lo que genera cuellos de botella durante los períodos de mayor importación. Las rutas de suministro alternativas a través de diferentes cruces fronterizos ofrecen un alivio limitado, ya que todas las importaciones de material radiactivo requieren un escrutinio regulatorio y documentación similares. Las interrupciones en la cadena de suministro obligan a las instalaciones de salud a mantener inventarios de isótopos más grandes o cancelar procedimientos, lo que aumenta los costos operativos y reduce el acceso de los pacientes a los servicios de imágenes nucleares.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Producto: Los Radioisótopos Mantienen un Perfil con Predominio de Consumibles

Los radioisótopos representaron el 61,58% de la participación del mercado de imágenes nucleares de México en 2025. Se proyecta que el tamaño del mercado de imágenes nucleares de México para radioisótopos crezca a una CAGR del 5,58% hasta 2031, ya que el Tecnecio-99m continúa siendo el pilar de la demanda de SPECT. El gasto en consumibles es recurrente, generando flujo de caja predecible para los proveedores de radiofármacos e impulsando a nuevos participantes a establecer líneas de producción con certificación de Buenas Prácticas de Manufactura. La adquisición de Monrol por parte de Curium Pharma en marzo de 2025 amplió la capacidad de producción de Lutecio-177 en América Latina y posiciona a la empresa para suministrar isótopos terapéuticos para programas de cáncer de próstata. Los trazadores PET, liderados por el Flúor-18, registran el crecimiento de volumen más rápido debido a las indicaciones oncológicas, y la mayor distribución de ciclotrón en ciudades terciarias apoya aún más la adopción. Los equipos de capital, aunque representan solo el 38,42% del valor de 2025, ejercen una influencia fundamental en la combinación de modalidades a largo plazo. Los ciclos de reemplazo de 10 a 15 años dan forma a los calendarios de licitación, permitiendo a los fabricantes de equipos originales introducir nuevas tecnologías de detectores y software de reducción de dosis que refuerzan la tendencia de migración hacia modalidades híbridas.

La adquisición de equipos sigue concentrada en hospitales metropolitanos de alta complejidad que pueden asumir desembolsos millonarios y mantener personal calificado. Las instalaciones más pequeñas se inclinan por escáneres reacondicionados o suscripciones de servicio que incluyen garantías de tiempo de actividad y precios por exploración. El riesgo cambiario persiste porque casi todo el hardware es importado. Los proveedores que ofrecen arrendamiento denominado en pesos, diagnóstico remoto y capacitación in situ ganan participación, especialmente en cadenas de centros de diagnóstico que se expanden fuera de la capital. Se espera que el creciente portafolio de trazadores PET, incluidos Ga-68 y Zr-89, impulse los programas de teranóstica y oriente las compras hacia sistemas con capacidades de tiempo de vuelo y campo de visión extendido.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: SPECT Mantiene su Escala, PET Gana Impulso

SPECT representó el 69,80% de los ingresos de 2025, reflejando las vías clínicas consolidadas para la perfusión miocárdica y las imágenes tiroideas. El menor costo de los trazadores y un reembolso más amplio sustentan su dominio. La cardiología constituye la mayor carga de trabajo de SPECT, respaldada por la alta prevalencia de cardiopatía isquémica en México, mientras que la neurología y la tiroides contribuyen con volúmenes de referencia constantes. Los ingresos de PET, aunque menores, están destinados a expandirse más rápidamente hasta 2031 a medida que los oncólogos adoptan el FDG-PET para la estadificación temprana y el monitoreo terapéutico. Las principales redes privadas en Monterrey reportan un crecimiento anual de exploraciones PET de dos dígitos desde 2023, atribuyendo el aumento a la creciente penetración de seguros de clase media y la familiaridad de los médicos con las guías de imágenes moleculares.

La creciente base de usuarios de PET se beneficia de los ciclotrón recién puestos en funcionamiento que reducen los precios por dosis y permiten el acceso a trazadores el mismo día en ciudades secundarias. Las actualizaciones híbridas SPECT/CT inyectan calidad funcional-anatómica incremental en la modalidad heredada, extendiendo su ventaja competitiva frente al PET. Las herramientas de planificación de intervenciones integradas en los nuevos paquetes de software mejoran la confianza de los médicos remitentes y sostienen los volúmenes de SPECT. Los subsegmentos especializados, como las imágenes de infección con trazadores de glóbulos blancos marcados, siguen siendo un nicho pero rentable, atendido principalmente por hospitales académicos que realizan casos complejos.

Por Usuario Final: Los Hospitales Lideran, los Centros de Diagnóstico se Aceleran

Los hospitales representaron el 53,10% de los ingresos de 2025 gracias a los programas integrados de oncología y cardiología que dependen de las unidades de medicina nuclear internas para la atención multidisciplinaria. Los hospitales universitarios contribuyen con una parte significativa de los estudios de primera administración en humanos con trazadores y los protocolos pediátricos complejos, apoyados por radiofarmacéuticos y físicos dedicados. Se espera que la expansión regional de IMSS-Bienestar lleve nuevos sistemas híbridos a ciudades de tamaño mediano, liberando la demanda latente entre los beneficiarios de la seguridad social. El canal hospitalario también capta el uso emergente de radioisótopos terapéuticos, incluidos los tratamientos con 177Lu-PSMA y 131I-MIBG, que requieren salas de aislamiento especializadas.

Los centros de diagnóstico, aunque aún rezagados, registran una CAGR del 5,95% hasta 2031 a medida que la atención ambulatoria se aleja de los campus de hospitalización. GE HealthCare y Salud Digna han validado el modelo de concentrador y radios que vincula los centros de imágenes de primer nivel con los puntos de atención comunitaria, permitiendo un alto rendimiento de pacientes y una ejecución de protocolos consistente. Las cadenas aprovechan su escala de compra para negociar precios favorables de isótopos e invertir en plataformas en la nube que automatizan el seguimiento de dosis y el aseguramiento de la calidad. Los institutos académicos y de investigación siguen siendo un nicho especializado, representando menos del 5% del mercado de imágenes nucleares de México; funcionan como motores de innovación en trazadores y formación de personal.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

El mercado de imágenes nucleares de México está geográficamente concentrado en tres áreas metropolitanas que albergan la mayor parte de la base instalada de escáneres y los sitios de radiofarmacia. Ciudad de México representa el mayor conjunto de sistemas híbridos, reflejando su denso ecosistema hospitalario y su alto número de especialistas. Guadalajara y Monterrey le siguen, cada una respaldada por ciclotrón privados recientemente autorizados que acortan las líneas de suministro de Flúor-18. La alta densidad de servicios PET y SPECT en estos corredores permite a las empresas de logística consolidar las entregas de isótopos, mejorando la eficiencia de costos. Los estados fronterizos del norte disfrutan de la proximidad a los proveedores de Estados Unidos, recibiendo envíos diarios de trazadores de vida corta bajo acuerdos justo a tiempo que mejoran la utilización de dosis.

Ciudades secundarias como León, Puebla y Mérida registran volúmenes de exploraciones en aumento a medida que las cadenas de centros de diagnóstico despliegan cámaras SPECT reacondicionadas y se asocian con radiofarmacéuticas regionales para programas de intercambio de generadores. Las licitaciones del sector público programadas para 2025-2026 destinan escáneres híbridos para los hospitales de IMSS-Bienestar en Chiapas y Oaxaca, señalando una expansión incremental hacia las regiones sur-sureste desatendidas. Sin embargo, persisten brechas de infraestructura, con disponibilidad limitada de tecnólogos y redes eléctricas irregulares que restringen la operación continua de las instalaciones de ciclotrón fuera de las principales metrópolis.

La dinámica transfronteriza introduce tanto resiliencia como fragilidad. Mientras que los estados del norte se benefician de acuerdos de vía rápida que agilizan el despacho de Flúor-18, también comparten la exposición a la congestión de Mo-99 cuando las aduanas detienen los envíos en puertos de entrada congestionados. Los estados costeros dependen de rutas de carga aérea desde el centro de México, añadiendo primas de costo que frenan la adopción de exploraciones electivas. Los esfuerzos del gobierno para incentivar la descentralización incluyen créditos fiscales para inversiones privadas en radiofarmacia en estados con penetración de diagnóstico por imagen por debajo del promedio. Los programas de cooperación regional del OIEA han identificado dos nuevos sitios candidatos para el despliegue de ciclotrón para 2027, lo que elevaría la autosuficiencia nacional en trazadores PET por encima del 90%.

Panorama Competitivo

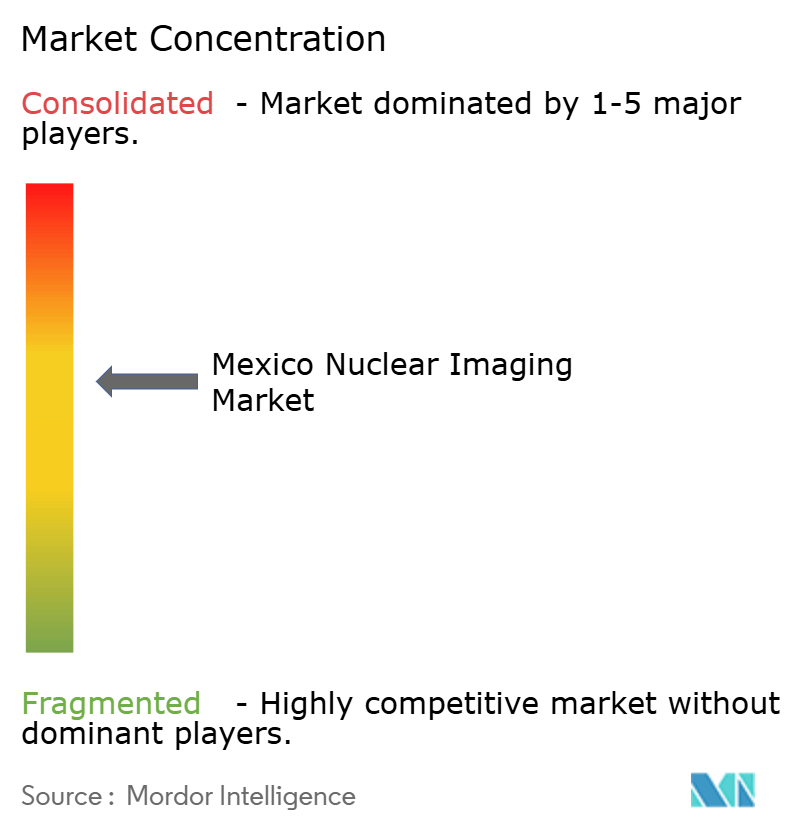

La intensidad competitiva en el mercado de imágenes nucleares de México se mantiene moderada. Ningún proveedor domina la participación tanto en equipos de capital como en consumibles, lo que sostiene la disciplina de precios y la innovación. GE HealthCare, Siemens Healthineers y Philips dominan las licitaciones de escáneres de alta gama al ofrecer paquetes que incluyen reconstrucción con inteligencia artificial, servicio y financiamiento. Sus portafolios multimodales atienden tanto las canalizaciones de actualización de PET/CT como de SPECT/CT. Curium, Novartis y Bracco lideran el segmento de radioisótopos a través de una profundidad de producto diferenciada y una presencia logística agresiva en el país. La adquisición de Monrol por parte de Curium le otorga una ventaja inicial en el suministro de trazadores para teranóstica, mientras que Novartis aprovecha la producción global de Lu-177 para respaldar el lanzamiento de sus terapias con radioligandos.

Los competidores de nivel medio están capitalizando las necesidades no satisfechas fuera de Ciudad de México. Los operadores regionales de radiofarmacia como Pharmaconnect en Monterrey y Nuklear Labs en Guadalajara están ganando terreno al ofrecer entregas de Flúor-18 el mismo día y entregas programadas de Ga-68 mediante planes de suscripción. Los modelos de servicio como solución, en los que los proveedores conservan la propiedad del escáner y cobran por estudio, se están probando en cadenas privadas para reducir el gasto de capital inicial. Los fabricantes de equipos originales internacionales se asocian con empresas de ingeniería locales para ampliar la capacidad de servicio en campo y mantener el tiempo de inactividad por debajo del 3%, un requisito clave para los centros ambulatorios de alto volumen.

La familiaridad regulatoria es una ventaja decisiva. Las empresas con expedientes establecidos ante la COFEPRIS navegan las presentaciones de variantes para actualizaciones de detectores con mayor rapidez, obteniendo una ventana de ventas temporal antes de que los competidores reciban autorización. Las alianzas de capacitación con centros académicos también amplifican la presencia de marca de los proveedores y proporcionan ciclos de retroalimentación de usuarios para el perfeccionamiento de productos. Aunque los cinco principales actores en conjunto tienen una participación en ingresos muy por debajo del 70%, los titulares mantienen ventajas duraderas en infraestructura de servicio, educación clínica y soluciones integradas.

Líderes de la Industria de Imágenes Nucleares de México

Bracco Imaging Spa

GE Healthcare

Koninklijke Philips N.V

Siemens Healthineers

Canon Medical System

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: Curium Pharma completó la adquisición de Monrol para ampliar significativamente la capacidad de Lutecio-177 y la presencia en PET, posicionando a la empresa como fabricante líder de isótopos Lu-177 cruciales para la terapia con radionúclidos dirigida.

- Febrero de 2025: El Instituto Mexicano del Seguro Social anunció planes para inaugurar 9 hospitales y 6 Unidades de Medicina Familiar en 12 estados mexicanos en 2025, incluido el Hospital General de Zona en Tuxtla Gutiérrez.

- Enero de 2025: IMSS-Bienestar inició instalaciones híbridas de SPECT/CT en cinco hospitales regionales para cerrar las brechas de diagnóstico en ciudades desatendidas.

Alcance del Informe del Mercado de Imágenes Nucleares de México

Los procedimientos de imágenes en medicina nuclear son no invasivos, con excepción de las inyecciones intravenosas, y generalmente son pruebas médicas indoloras que ayudan a los médicos a diagnosticar y evaluar condiciones médicas. Estas exploraciones de imágenes utilizan materiales radiactivos denominados radiofármacos o radiotrazadores. Estos radiofármacos se utilizan en diagnóstico y terapéutica.

El mercado de imágenes nucleares de México está segmentado por producto y aplicación. Según el producto, el mercado se segmenta en equipos y radioisótopos de diagnóstico. Según la aplicación, el mercado se segmenta en aplicación SPECT y aplicación PET. El informe ofrece el valor (en USD) para los segmentos anteriores.

| Equipos | Escáneres PET/CT | |

| Escáneres SPECT/CT | ||

| Escáneres PET/MRI | ||

| Radioisótopos | Radioisótopos SPECT | Tecnecio-99m (Tc-99m) |

| Talio-201 (Tl-201) | ||

| Galio-67 (Ga-67) | ||

| Yodo-123 (I-123) | ||

| Otros Isótopos SPECT | ||

| Radioisótopos PET | Flúor-18 (F-18) | |

| Rubidio-82 (Rb-82) | ||

| Otros Isótopos PET | ||

| Aplicaciones SPECT | Cardiología |

| Neurología | |

| Tiroides | |

| Otras Aplicaciones SPECT | |

| Aplicaciones PET | Oncología |

| Cardiología | |

| Neurología | |

| Otras Aplicaciones PET |

| Hospitales |

| Centros de Diagnóstico por Imagen |

| Institutos Académicos y de Investigación |

| Por Producto | Equipos | Escáneres PET/CT | |

| Escáneres SPECT/CT | |||

| Escáneres PET/MRI | |||

| Radioisótopos | Radioisótopos SPECT | Tecnecio-99m (Tc-99m) | |

| Talio-201 (Tl-201) | |||

| Galio-67 (Ga-67) | |||

| Yodo-123 (I-123) | |||

| Otros Isótopos SPECT | |||

| Radioisótopos PET | Flúor-18 (F-18) | ||

| Rubidio-82 (Rb-82) | |||

| Otros Isótopos PET | |||

| Por Aplicación | Aplicaciones SPECT | Cardiología | |

| Neurología | |||

| Tiroides | |||

| Otras Aplicaciones SPECT | |||

| Aplicaciones PET | Oncología | ||

| Cardiología | |||

| Neurología | |||

| Otras Aplicaciones PET | |||

| Por Usuario Final | Hospitales | ||

| Centros de Diagnóstico por Imagen | |||

| Institutos Académicos y de Investigación | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de imágenes nucleares de México en 2026?

El tamaño del mercado de imágenes nucleares de México asciende a USD 313,32 millones en 2026.

¿Cuál es la CAGR proyectada hasta 2031?

Se prevé que el mercado crezca a una CAGR del 5,46% entre 2026 y 2031.

¿Qué tipo de producto tiene la mayor participación?

Los radioisótopos contribuyen con la mayor proporción, con el 61,58% de los ingresos de 2025.

¿Por qué los centros de diagnóstico se están expandiendo rápidamente?

Las cadenas ambulatorias ofrecen tiempos de espera más cortos y tarifas más bajas, lo que respalda una CAGR del 5,95% hasta 2031.

¿Qué problema en la cadena de suministro afecta más a los procedimientos SPECT?

Los retrasos aduaneros que ralentizan las importaciones de generadores de Mo-99 pueden reducir la actividad del isótopo por debajo de los umbrales clínicos.

¿Qué empresas lideran las ventas de equipos?

GE HealthCare, Siemens Healthineers y Philips encabezan colectivamente las licitaciones de equipos de capital.

Última actualización de la página el: