Tamaño y Participación del Mercado de Imágenes Nucleares de Argentina

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

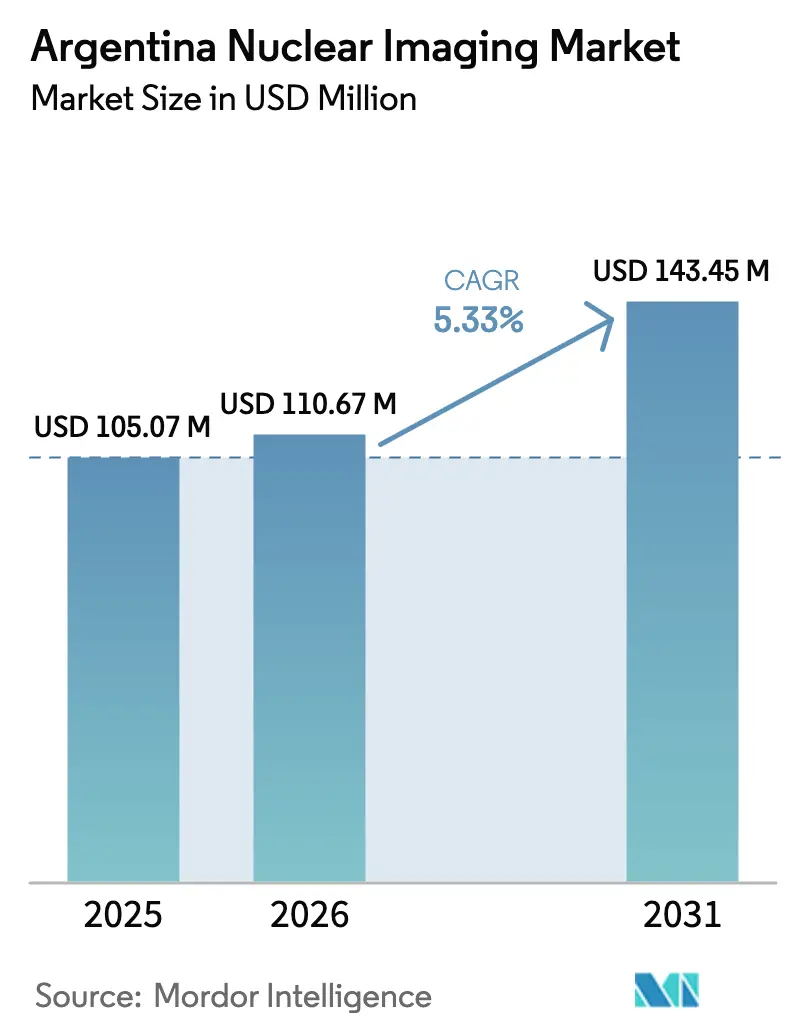

| Tamaño del mercado en el año base (2025) | 105.07 Millones de dólares |

| Tamaño del Mercado (2026) | 110.67 Millones de dólares |

| Tamaño del Mercado (2031) | 143.45 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.33% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Imágenes Nucleares de Argentina por Mordor Intelligence

Se espera que el tamaño del mercado de imágenes nucleares de Argentina crezca de 105,07 millones de USD en 2025 a 110,67 millones de USD en 2026 y se prevé que alcance los 143,45 millones de USD en 2031 a una CAGR del 5,33% durante el período 2026-2031. Esta sólida trayectoria refleja el crecimiento de la producción doméstica de isótopos, la ampliación del reembolso público y la inversión privada en centros de imágenes híbridas. La demanda impulsada por la oncología, respaldada por el Programa Nacional de Control del Cáncer de Argentina, está elevando los volúmenes de procedimientos PET/CT, mientras que la cardiología continúa sustentando la utilización de SPECT. El próximo reactor RA-10 promete autosuficiencia de suministro para el molibdeno-99, un precursor clave para las exploraciones de tecnecio-99m, lo que reduce la exposición a las fluctuaciones cambiarias y a las perturbaciones globales del suministro. La adopción paralela de plataformas de optimización de dosis con inteligencia artificial está aumentando el rendimiento de los escáneres y reduciendo la radiación recibida por los pacientes, lo que alienta a los hospitales a renovar sus equipos obsoletos. Además, las subvenciones de la Comisión Nacional de Energía Atómica (CNEA) para ensayos con trazadores teranósticos están acelerando el cambio hacia aplicaciones de imágenes de precisión en todo el mercado de imágenes nucleares de Argentina.

Conclusiones Clave del Informe

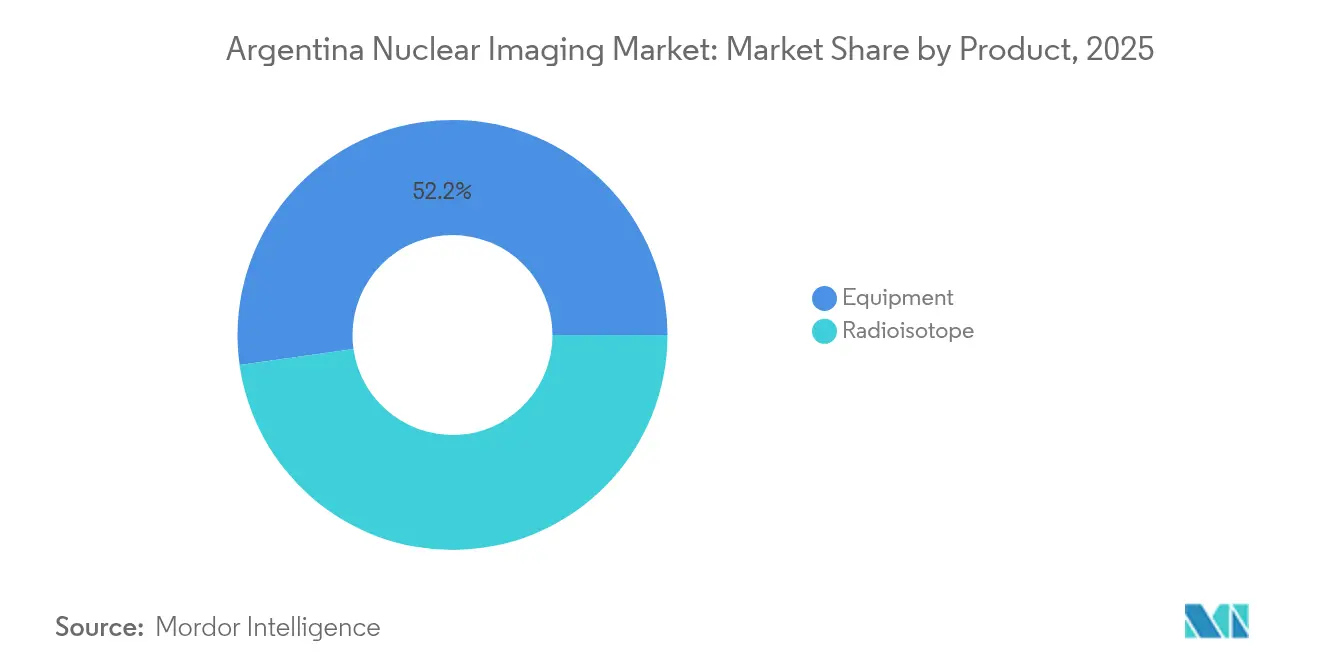

- Por producto, los equipos lideraron con el 52,22% de la participación en el mercado de imágenes nucleares de Argentina en 2025, mientras que se prevé que los radioisótopos se expandan a una CAGR del 5,56% hasta 2031.

- Por aplicación, la cardiología representó el 58,19% del tamaño del mercado de imágenes nucleares de Argentina en 2025, mientras que la neurología exhibe la CAGR proyectada más alta, del 7,78%, hasta 2031.

- Por usuario final, los hospitales mantuvieron una participación en los ingresos del 60,65% en 2025; los centros de diagnóstico por imágenes avanzan a una CAGR del 5,93% entre 2026 y 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Imágenes Nucleares de Argentina

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Ampliación del reembolso público para exploraciones PET/CT | +1.2% | Nacional, concentrado en Buenos Aires y los principales centros urbanos | Mediano plazo (2-4 años) |

| Inversión del sector privado en centros de imágenes híbridas | +0.8% | Áreas metropolitanas de Buenos Aires, Córdoba y Rosario | Corto plazo (≤ 2 años) |

| Creciente carga de casos oncológicos y cambio hacia la medicina de precisión | +1.5% | Nacional, con mayor concentración en zonas urbanas | Largo plazo (≥ 4 años) |

| Instalación del reactor doméstico de producción de Mo-99 (2025) | +0.9% | Impacto en la cadena de suministro nacional | Mediano plazo (2-4 años) |

| Adopción de software de optimización de dosis habilitado por inteligencia artificial | +0.4% | Principales hospitales y centros de diagnóstico | Corto plazo (≤ 2 años) |

| Subvenciones de la CNEA para ensayos con trazadores teranósticos | +0.3% | Institutos académicos y de investigación a nivel nacional | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Ampliación del Reembolso Público para Exploraciones PET/CT

El Programa Médico Obligatorio cubre actualmente los procedimientos oncológicos PET/CT y de gammacámara sin copagos, eliminando una barrera clave de asequibilidad y ampliando el acceso para las poblaciones de menores ingresos. Los volúmenes de procedimientos en el mercado de imágenes nucleares de Argentina están, por tanto, aumentando a tasas de dos dígitos, particularmente en los hospitales provinciales que anteriormente limitaban las imágenes avanzadas por restricciones presupuestarias. La política se complementa con las iniciativas nacionales contra el cáncer que priorizan la detección temprana y los protocolos estandarizados de seguimiento. Las tasas de utilización de equipos están aumentando, lo que lleva a los establecimientos a planificar actualizaciones de escáneres en un plazo de tres años. Los proveedores que ofrecen contratos de servicio flexibles y diagnósticos remotos obtienen ventaja, dado que los hospitales públicos deben equilibrar la mayor demanda con presupuestos operativos ajustados.

Inversión del Sector Privado en Centros de Imágenes Híbridas

Las reformas al control cambiario de finales de 2023 agilizaron las importaciones de dispositivos médicos, impulsando a los grupos hospitalarios privados a construir salas dedicadas de PET/CT y SPECT/CT en las principales ciudades. Estos centros se dirigen a pacientes urbanos pudientes que buscan diagnósticos de tipo concierge e informes el mismo día. Los mayores flujos de caja permiten la rápida adopción de algoritmos de reconstrucción con inteligencia artificial que reducen los tiempos de exploración hasta en un 30%, elevando el rendimiento diario. El mercado de imágenes nucleares de Argentina se beneficia así de un ciclo virtuoso de renovación tecnológica y precios premium. Integradores domésticos como INVAP se asocian con multinacionales para suministrar instalaciones llave en mano, incorporando equipos de soporte local que mitigan los riesgos de la volatilidad del peso para los inversores.

Creciente Carga de Casos Oncológicos y Cambio hacia la Medicina de Precisión

Argentina registró 130.878 nuevos diagnósticos de cáncer en 2020 y enfrenta un incremento proyectado del 70% en el gasto per cápita en oncología para 2050. Esta presión epidemiológica impulsa una demanda continua de imágenes nucleares en la estadificación, la planificación terapéutica y la teranóstica. El Programa Nacional de Cáncer Familiar promueve el análisis de paneles genéticos que se complementa con terapias radiomarcadas, profundizando la utilización de trazadores. A medida que los centros de tercer nivel amplían los comités moleculares de tumores, el mercado de imágenes nucleares de Argentina gana visibilidad entre los oncólogos que históricamente recurrían a la TC o la RM. Los proveedores capaces de ofrecer tanto radiofármacos como análisis de imágenes en la nube son cada vez más preferidos por los equipos multidisciplinarios.

Instalación del Reactor Doméstico de Producción de Mo-99 (RA-10)

El RA-10 está completo en un 80% y tiene prevista su puesta en servicio en 2026, con capacidad para suministrar el 20% de los requerimientos globales de Mo-99. La producción doméstica de isótopos reduce drásticamente los tiempos de importación, estabiliza los precios del tecnecio-99m y disminuye las cancelaciones de procedimientos vinculadas a demoras en vuelos. Los acuerdos de suministro de INVAP con 80 contratistas argentinos también estimulan la creación de empleo y la difusión tecnológica. Una vez en funcionamiento, el reactor añadirá la producción de lutecio-177, posicionando a Argentina como exportador de teranóstica hacia los mercados vecinos. La industria de imágenes nucleares de Argentina adquiere así una autonomía estratégica que la protege de la volatilidad cambiaria y los riesgos geopolíticos de suministro.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad del peso que eleva los precios de los dispositivos importados | -1.1% | Nacional, afectando toda la adquisición de equipos | Corto plazo (≤ 2 años) |

| Logística de isótopos de vida media corta fuera de Buenos Aires | -0.7% | Hospitales provinciales y centros de diagnóstico remotos | Mediano plazo (2-4 años) |

| Escasez de tecnólogos especializados en hospitales provinciales | -0.5% | Establecimientos de salud provinciales y rurales | Largo plazo (≥ 4 años) |

| Reembolso limitado para estudios cardíacos de SPECT | -0.3% | Nacional, afectando particularmente las aplicaciones de cardiología | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad del Peso que Eleva los Precios de los Dispositivos Importados

Aproximadamente el 80% de los escáneres y ciclotrón son adquiridos en el extranjero y facturados en dólares estadounidenses; la fuerte depreciación del peso infla los presupuestos de adquisición y motiva renegociaciones de los plazos de pago. Las nuevas normas de importación escalonan ahora el pago en cuatro meses, lo que tensiona el flujo de caja de los compradores públicos. Algunas licitaciones provinciales han sido postergadas, frenando temporalmente el ritmo de renovación de equipos en el mercado de imágenes nucleares de Argentina. Los proveedores mitigan el riesgo cotizando en pesos a tasas con cobertura cambiaria a plazo o bien ofreciendo arrendamientos operativos que transfieren la exposición cambiaria a los fabricantes. Las iniciativas de ensamblaje local en discusión podrían compensar la volatilidad a mediano plazo.

Logística de Isótopos de Vida Media Corta fuera de Buenos Aires

El tecnecio-99m y el flúor-18 se desintegran rápidamente, lo que dificulta la distribución oportuna a las provincias remotas. Los vuelos hacia la Patagonia pueden verse interrumpidos por el clima, extendiendo los tiempos de transporte más allá de las ventanas de pureza radioquímica viables. En consecuencia, las cancelaciones de procedimientos alcanzan el 12% en los meses de invierno, restringiendo los volúmenes de exploraciones en las provincias. Las tecnologías de generadores móviles y los proyectos de ciclotrón regional se han propuesto pero aún no cuentan con financiamiento. Hasta que los suministros derivados del RA-10 permitan una distribución regional más amplia, la inequidad geográfica persistirá en el mercado de imágenes nucleares de Argentina.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis por Segmento

Por Producto: Dominio Sostenido de los Equipos y Auge de los Isótopos

Los equipos representaron el 52,22% del tamaño del mercado de imágenes nucleares de Argentina en 2025, respaldados por 389 escáneres SPECT y 42 PET distribuidos en redes públicas y privadas. Los hospitales están reemplazando las gammacámaras de primera generación por híbridos SPECT/CT que admiten la estadificación oncológica y la evaluación de metástasis óseas. Los proveedores incluyen contratos de servicio de cinco años y actualizaciones de inteligencia artificial, creando estructuras de costos predecibles que se alinean con los ciclos presupuestarios públicos. El fabricante local INVAP suministra celdas calientes blindadas e instrumentos de control de calidad, capturando la demanda de nicho e incorporando valor doméstico a la cadena de suministro.

Los radioisótopos, aunque actualmente menores en términos de ingresos, se proyecta que crecerán a una CAGR del 5,56% a medida que el RA-10 incorpore la producción doméstica de molibdeno-99, lutecio-177 y yodo-131. El suministro doméstico elimina la logística dependiente de vuelos para los isótopos importados, reduciendo costos y estimulando la utilización, lo que a su vez retroalimenta una mayor demanda de trazadores. Surgen oportunidades de fabricación por contrato para Dioxitek y Tecnonuclear para exportar excedentes de isótopos a Chile, Uruguay y Paraguay. En consecuencia, la mezcla de productos se inclinará gradualmente hacia los consumibles, generando flujos de ingresos recurrentes y ampliando el mercado de imágenes nucleares de Argentina.

Por Aplicación: La Cardiología Reina mientras la Neurología Acelera

La cardiología mantuvo el 58,19% de la participación en el mercado de imágenes nucleares de Argentina en 2025, impulsada por la amplia adopción de las imágenes de perfusión miocárdica por SPECT en los hospitales de tercer nivel. La creciente prevalencia de obesidad y diabetes sostiene los volúmenes de derivaciones, y los nuevos trazadores de perfusión marcados con F-18 prometen una precisión superior con dosis más bajas. No obstante, los cuellos de botella en el reembolso y las modalidades alternativas de TC podrían moderar el dominio a largo plazo.

La neurología está preparada para expandirse a una CAGR del 7,78% hasta 2031, a medida que el cribado de la demencia se convierte en política de salud pública nacional y los trazadores de alfa-sinucleína ingresan en los ensayos clínicos. Las imágenes PET con agentes de amiloide y tau detectan la enfermedad de Alzheimer en fase preclínica, permitiendo intervenciones terapéuticas oportunas. Las clínicas provinciales de memoria integran consultas de tele-neurología para ampliar el acceso, impulsando el consumo de trazadores fuera de Buenos Aires. La oncología, aunque no es el segmento de más rápido crecimiento, se beneficia de la implantación de la teranóstica, garantizando un crecimiento estable de dos dígitos en trazadores. Esta mezcla cambiante subraya el desplazamiento de las prioridades clínicas y la maduración tecnológica dentro del mercado de imágenes nucleares de Argentina.

Por Usuario Final: El Predominio Hospitalario se Enfrenta al Impulso de los Centros Privados

Los hospitales controlaron el 60,65% de los ingresos de 2025 gracias a las vías de atención integrada y las poblaciones de pacientes hospitalizados cautivos. Los hospitales universitarios sirven como centros de referencia para casos complejos de oncología y neurología, anclando los programas nacionales de formación para tecnólogos y radiofarmacéuticos. Las asignaciones de presupuesto de capital, aunque presionadas por la austeridad fiscal, se compensan parcialmente con préstamos multilaterales que asignan fondos específicos para la adquisición de equipos oncológicos.

Los centros de diagnóstico por imágenes, que se expanden a una CAGR del 5,93%, atienden a pacientes de clase media asegurados que valoran los tiempos de espera más cortos y el servicio premium. Los operadores de cadena despliegan marketing agresivo y programas de fidelización vinculados a planes de salud empresariales, desviando la demanda ambulatoria de los establecimientos públicos. Muchos centros ubican ciclotrón y radiofarmacia en el mismo lugar, permitiendo la producción in situ de F-18 que sortea las restricciones de transporte. Los institutos académicos y de investigación siguen siendo usuarios de nicho, pero desempeñan un papel desproporcionado en los ensayos clínicos que impulsan la futura adopción de trazadores en todo el mercado de imágenes nucleares de Argentina.

Análisis Geográfico

El Área Metropolitana de Buenos Aires concentra casi el 70% del inventario nacional de escáneres, respaldado por densas redes de especialistas y la proximidad a los nodos de distribución de isótopos en el Aeropuerto Internacional de Ezeiza. Instituciones emblemáticas como el Hospital de Clínicas y el Centro Argentino de Terapia con Protones anclan los programas oncológicos multimodales, impulsando un alto rendimiento diario. Los centros privados aprovechan la demografía pudiente para mantener precios premium y la adopción temprana de herramientas de apoyo a la decisión clínica con inteligencia artificial.

Córdoba y Rosario conforman centros secundarios, con hospitales universitarios que desarrollan programas acreditados de radiofarmacia y albergan ensayos teranósticos financiados por la CNEA. Estas provincias se benefician de conexiones por carretera que acortan los tiempos de tránsito de isótopos, permitiendo una entrega confiable de trazadores en el mismo día. La expansión de unidades PET móviles extiende aún más el acceso a las localidades periurbanas.

Las provincias del norte y del sur enfrentan persistentes brechas de capacidad debido a poblaciones dispersas, terreno desafiante y dotación limitada de personal especializado. Los intercambios de generadores de tecnecio-99m se realizan únicamente dos veces por semana, lo que restringe la flexibilidad en la programación de exploraciones. Las iniciativas de telemedicina y los minicilcotrones planificados apuntan a reducir las disparidades, aunque las incertidumbres de financiamiento ralentizan su despliegue. Con la puesta en marcha del RA-10, la CNEA tiene previsto distribuir isótopos a través de puntos regionales de consolidación, reduciendo potencialmente los tiempos de envío hasta en un 30%. A medida que esta logística madure, se espera que los volúmenes de procedimientos en las provincias aumenten, ampliando la huella geográfica del mercado de imágenes nucleares de Argentina.

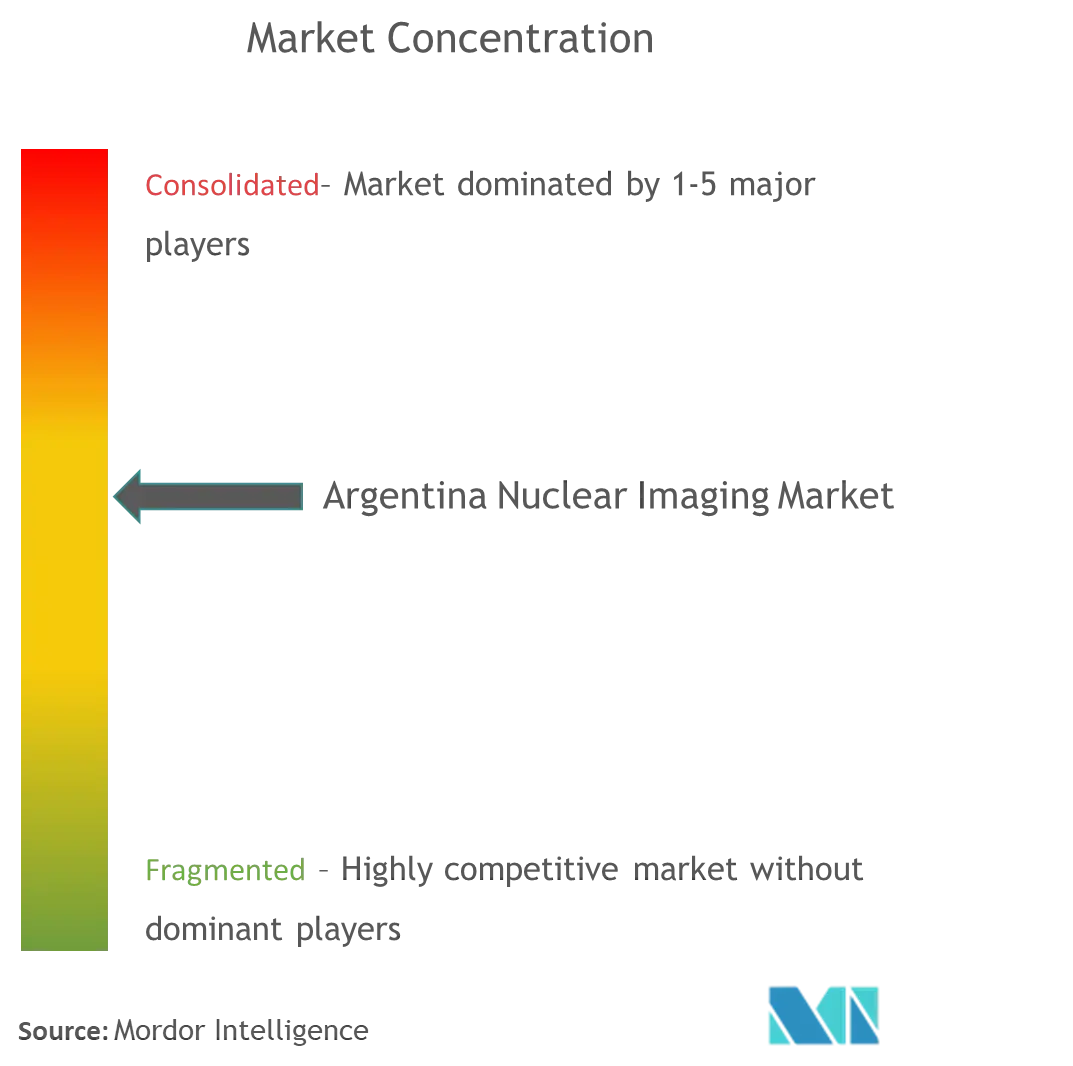

Panorama Competitivo

El ámbito competitivo combina proveedores multinacionales con empresas locales de tecnología nuclear, dando lugar a una estructura moderadamente concentrada. GE HealthCare, Siemens Healthineers y Philips suministran la mayoría de los escáneres híbridos, aprovechando sus cadenas globales de I+D y sus amplias redes de servicio. Los contratos colectivos con los principales hospitales públicos incluyen formación integral, garantías de tiempo de actividad superiores al 98% y complementos de inteligencia artificial que fidelizan a los clientes durante varios ciclos de actualización.

Los actores domésticos INVAP, Dioxitek y Tecnonuclear se especializan en ingeniería de reactores, procesamiento de isótopos y kits de radiofarmacia, aprovechando su familiaridad regulatoria y sus bases de costos denominadas en pesos para ganar licitaciones públicas. La participación de INVAP en el proyecto RA-10 consolida acuerdos de servicio a largo plazo, mientras que la próxima línea de lutecio-177 de Dioxitek apunta a la demanda teranóstica de alto margen. Las alianzas entre fabricantes de equipos originales globales y empresas locales crean ofertas integradas que agrupan escáneres, generadores y mantenimiento bajo contratos unificados, agilizando los procesos de adquisición para los compradores públicos con presupuesto limitado.

Los movimientos estratégicos de 2024-2025 enfatizan la integración de portafolios. La adquisición de Advanced Accelerator Applications por parte de Siemens Healthineers añadió 13 plantas europeas de trazadores PET, señalando la intención de replicar el suministro integral de radiofármacos en América Latina. La compra de la participación restante en Nihon Medi-Physics por parte de GE HealthCare mejora las capacidades de isótopos en Asia, proporcionando un modelo para expansiones similares en América del Sur. La adquisición de Monrol por parte de Curium Pharma aumenta la capacidad de lutecio-177, alineándose con la futura demanda teranóstica de Argentina. Estas maniobras intensifican la competencia en el lado de la oferta, lo que probablemente comprimirá los precios de los trazadores una vez que la producción doméstica escale, en beneficio del mercado de imágenes nucleares de Argentina.

Líderes de la Industria de Imágenes Nucleares de Argentina

GE Healthcare

Siemens AG

Bracco Imaging Spa

Koninklijke Philips N.V.

Canon Medical Systems

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2024: El Centro Argentino de Terapia con Protones instaló un ciclotrón de 230 toneladas en Buenos Aires, marcando un avance hacia convertirse en el primer centro de terapia con protones en el hemisferio sur, con pruebas programadas para finales de 2025

- Junio de 2024: La Autoridad Regulatoria Nuclear de Argentina (ARN) renovó la licencia de operación de Atucha 2 hasta mayo de 2026, tras un cierre de 10 meses para mejoras de seguridad y modificaciones del reactor

Alcance del Informe sobre el Mercado de Imágenes Nucleares de Argentina

De acuerdo con el alcance de este informe, los procedimientos de imágenes de medicina nuclear son no invasivos, con la excepción de las inyecciones intravenosas, y son generalmente pruebas médicas indoloras que ayudan a los médicos a diagnosticar y evaluar condiciones médicas. Estas exploraciones de imágenes utilizan materiales radiactivos denominados radiofármacos o radiotrazadores. Estos radiofármacos se emplean en el diagnóstico y la terapéutica. El Mercado de Imágenes Nucleares de Argentina está segmentado por Producto (Equipos, Radioisótopos de Diagnóstico) y Aplicación (Aplicaciones SPECT, Aplicaciones PET). El informe ofrece el valor (en millones de USD) para los segmentos anteriores.

| Equipos | ||

| Radioisótopos | Radioisótopos SPECT | Tecnecio-99m (TC-99m) |

| Talio-201 (TI-201) | ||

| Galio (Ga-67) | ||

| Yodo (I-123) | ||

| Otros Radioisótopos SPECT | ||

| Radioisótopos PET | Flúor-18 (F-18) | |

| Rubidio-82 (RB-82) | ||

| Otros Radioisótopos PET | ||

| Cardiología |

| Neurología |

| Tiroides |

| Oncología |

| Otras Aplicaciones |

| Hospitales |

| Centros de Diagnóstico por Imágenes |

| Institutos Académicos y de Investigación |

| Por Producto | Equipos | ||

| Radioisótopos | Radioisótopos SPECT | Tecnecio-99m (TC-99m) | |

| Talio-201 (TI-201) | |||

| Galio (Ga-67) | |||

| Yodo (I-123) | |||

| Otros Radioisótopos SPECT | |||

| Radioisótopos PET | Flúor-18 (F-18) | ||

| Rubidio-82 (RB-82) | |||

| Otros Radioisótopos PET | |||

| Por Aplicación | Cardiología | ||

| Neurología | |||

| Tiroides | |||

| Oncología | |||

| Otras Aplicaciones | |||

| Por Usuario Final (Valor) | Hospitales | ||

| Centros de Diagnóstico por Imágenes | |||

| Institutos Académicos y de Investigación | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de medicina nuclear de Argentina en 2031?

Se prevé que alcance los 143,45 millones de USD, reflejando una CAGR del 5,33% durante el período 2026-2031.

¿Cómo influirá el reactor RA-10 en el suministro doméstico de isótopos?

El RA-10 suministrará el 20% de los requerimientos globales de molibdeno-99 una vez operativo en 2026, eliminando la dependencia de las importaciones y estabilizando los costos de los trazadores.

¿Cuál es el segmento de aplicación de más rápido crecimiento?

La neurología lidera con una CAGR del 7,78% hasta 2031, impulsada por el aumento del diagnóstico de la demencia.

¿Por qué los centros de imágenes privados ganan participación frente a los hospitales?

Ofrecen tiempos de espera más cortos, protocolos avanzados de inteligencia artificial y servicios premium atractivos para los pacientes urbanos asegurados.

¿Cómo afecta la volatilidad del peso a la adquisición de equipos?

Los escáneres importados tienen precios en dólares estadounidenses, por lo que la devaluación infla los costos y retrasa las decisiones de compra, particularmente en los hospitales provinciales.

¿Qué papel desempeña la inteligencia artificial en la optimización de las exploraciones?

Las plataformas de optimización de dosis reducen la radiación en un 25% y aumentan el rendimiento del escáner, mejorando la seguridad del paciente y los resultados financieros.

Última actualización de la página el: