Tamaño y cuota del mercado de energía para centros de datos en España

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

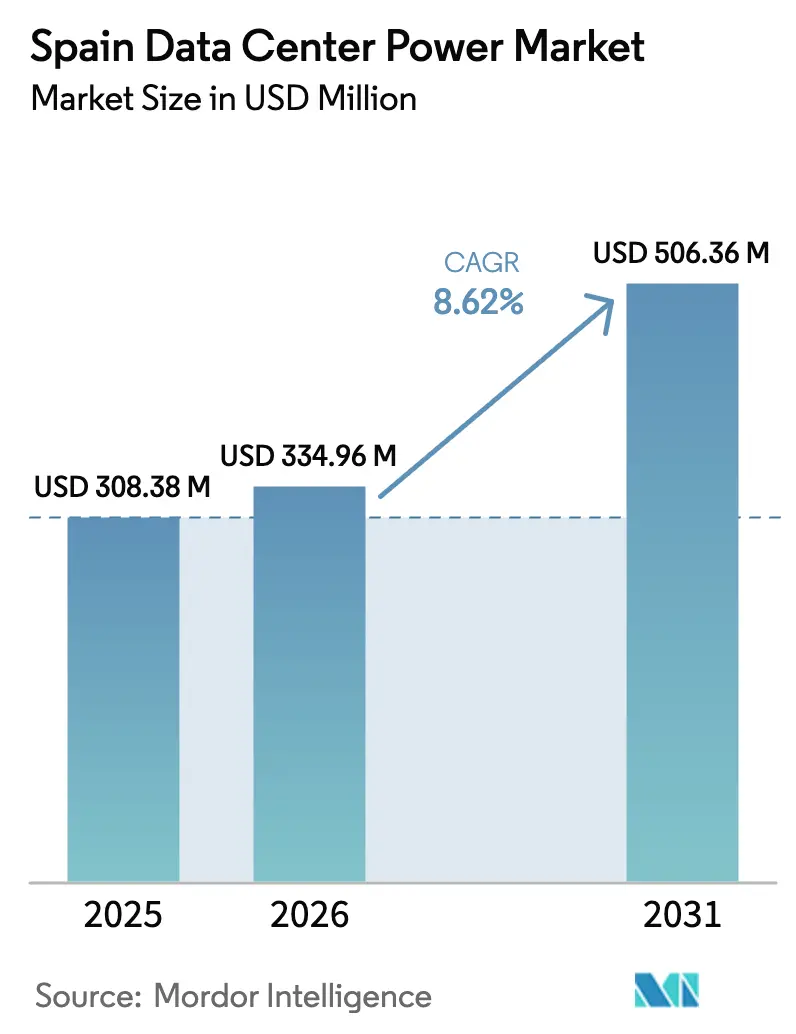

| Tamaño del mercado en el año base (2025) | 308.38 Millones de dólares |

| Tamaño del Mercado (2026) | 334.96 Millones de dólares |

| Tamaño del Mercado (2031) | 506.36 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.62% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de energía para centros de datos en España por Mordor Intelligence

El tamaño del mercado de energía para centros de datos en España en 2026 se estima en 334,96 millones de USD, creciendo desde el valor de 2025 de 308,38 millones de USD con proyecciones para 2031 que muestran 506,36 millones de USD, creciendo a una TCAC del 8,62% durante el período 2026-2031. La sólida adopción de servicios en la nube, las importantes incorporaciones de energía renovable y el elevado gasto en modernización de la red mantienen la demanda en una pronunciada curva ascendente. Las crecientes inversiones de hiperescala en Aragón y Madrid, los agresivos acuerdos de compra de energía (PPA) corporativos y el desarrollo de cables submarinos amplían el margen para las incorporaciones de capacidad. Los programas de modernización con iones de litio lanzados tras el apagón de abril de 2025 impulsan la demanda de sustitución, mientras que los proyectos piloto de pilas de combustible de hidrógeno señalan un alejamiento del diésel. La dinámica competitiva sigue siendo moderada, ya que los grandes fabricantes mundiales de equipos de energía se enfrentan a nuevos participantes que ofrecen tecnologías de energía limpia y paquetes de servicios llave en mano.

Conclusiones clave del informe

- Por componente, las unidades de distribución de energía lideraron con el 26,70% de la cuota del mercado de energía para centros de datos en España en 2025; los generadores de pilas de combustible de hidrógeno están en camino de alcanzar una TCAC del 8,84% hasta 2031.

- Por tipo de centro de datos, los proveedores de servicios en la nube/hiperescala mantuvieron el 44,50% de la cuota del mercado de energía para centros de datos en España en 2025, y este segmento se expande a una TCAC del 10,23% hasta 2031.

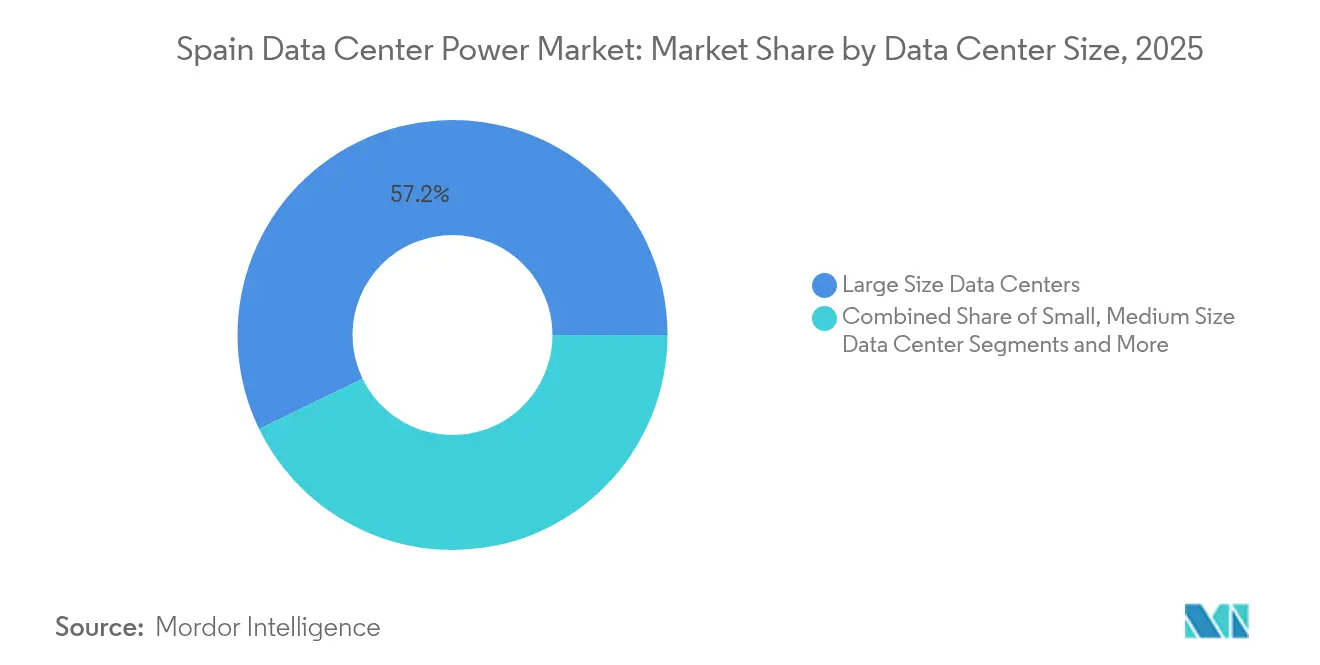

- Por tamaño, las instalaciones de gran tamaño representaron el 57,20% del tamaño del mercado de energía para centros de datos en España en 2025, mientras que los megasitios de más de 100 MW tienen una previsión de TCAC del 8,95% hasta 2031.

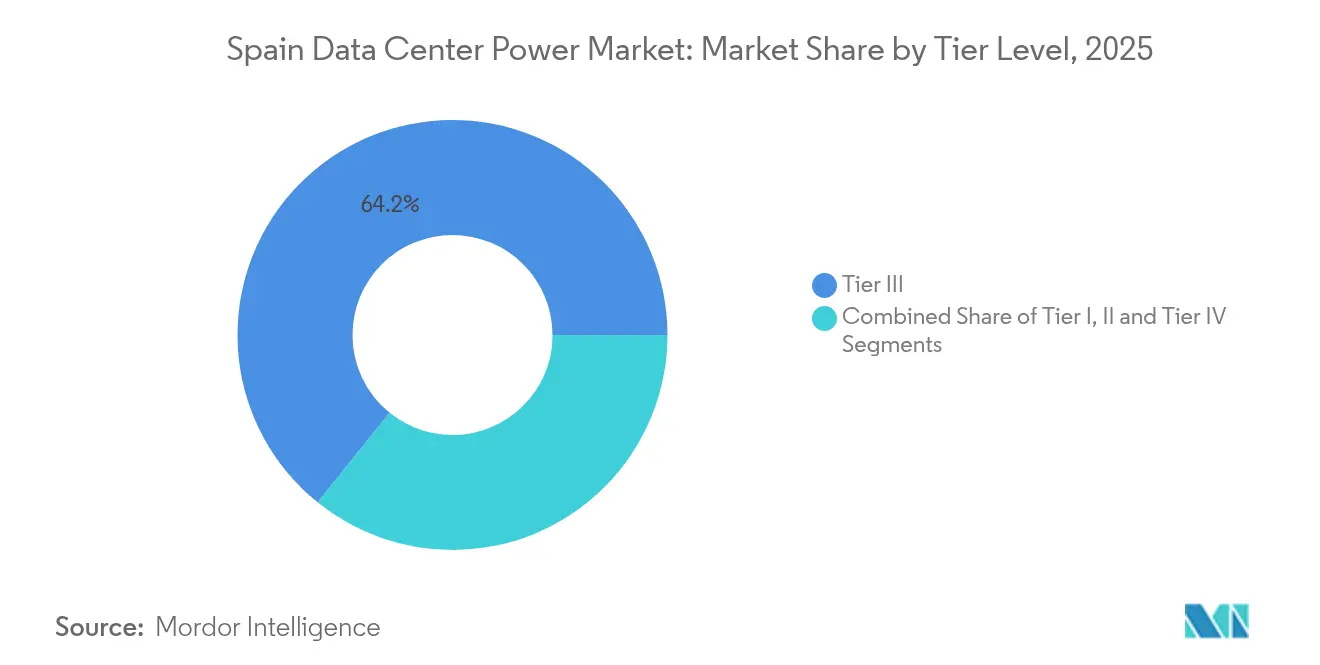

- Por nivel de categoría, los sitios de Nivel III captaron el 64,20% del tamaño del mercado de energía para centros de datos en España en 2025; el Nivel IV es el nivel de más rápido crecimiento con una TCAC del 10,72%.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e información del mercado de energía para centros de datos en España

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en la previsión de TCAC | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Hiperescala y megacampus en la nube | +2.1% | Madrid, Barcelona, Zaragoza | Mediano plazo (2-4 años) |

| PPA corporativos y objetivo del 74% de renovables | +1.8% | A nivel nacional; foco en Aragón | Largo plazo (≥ 4 años) |

| Desarrollo de cables submarinos de borde a núcleo | +1.4% | Madrid, Valencia, Barcelona | Mediano plazo (2-4 años) |

| Modernización de UPS con iones de litio tras el apagón | +1.2% | A nivel nacional; prioridad Madrid | Corto plazo (≤ 2 años) |

| Proyectos piloto de pequeños reactores modulares (más de 20 MW) | +0.9% | Aragón, Castilla-La Mancha | Largo plazo (≥ 4 años) |

| Anillos de energía verde respaldados por utilities | +0.8% | Madrid, Zaragoza | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Adopción creciente de hiperescala y megacampus en la nube

Una oleada de anuncios de megacampus sustenta el mercado de energía para centros de datos en España. Amazon Web Services comprometió 15.700 millones de EUR para Aragón, y Microsoft añadió 7.160 millones de USD para nuevos campus en el noreste. Cada complejo requiere entre 100 y 300 MW, lo que exige actualizaciones de transmisión con múltiples alimentaciones y cuadros de distribución modulares construidos en fábrica. La utility Red Eléctrica está revisando la planificación de la red para adaptarse a estos clústeres, mientras que los proveedores estandarizan ofertas escalables de PDU y sistemas de barras de distribución que reducen los tiempos de entrega en obra. Las adquisiciones masivas otorgan a los operadores de hiperescala capacidad de negociación para integrar energía solar o eólica in situ a un coste inferior a 30 EUR/MWh, reduciendo los costes operativos y limitando las emisiones de carbono.[1]Agencia Internacional de la Energía, "Spain 2024 Energy Policy Review", iea.org

PPA corporativos y objetivo del 74% de renovables en España

España aspira a alcanzar el 74% de electricidad renovable para 2030, y los operadores de hiperescala firman PPA plurianuales para cubrir los costes energéticos a largo plazo. El acuerdo de Amazon de 476 MW con Iberdrola y el acuerdo de energía eólica de Google con Exus Renewables ponen de manifiesto cómo la electricidad limpia sustenta los planes de expansión. Las ofertas solares que se cierran por debajo de 20 EUR/MWh amplían las ventajas de coste frente a las tarifas de la red, aunque la producción variable aumenta la necesidad de almacenamiento de baterías y configuraciones híbridas de UPS. Los datos de Red Eléctrica de 2024 muestran que la penetración de las renovables ya se sitúa en el 56,8%, lo que subraya el reto de equilibrio que los proveedores de almacenamiento abordan ahora. [2]Iberdrola, "Amazon e Iberdrola firman una ampliación del PPA de 476 MW", iberdrola.com

El desarrollo de cables submarinos de borde a núcleo impulsa los clústeres regionales

España gestiona más del 70% del tráfico de datos entre Europa y América Latina gracias a los nuevos cables submarinos transatlánticos y mediterráneos. Las estaciones de aterrizaje en las proximidades de Valencia y Barcelona generan demanda de instalaciones localizadas de 5-10 MW que utilizan rectificadores de alta disponibilidad para la alimentación de los repetidores de cables. Esto profundiza la diversificación del mercado de energía para centros de datos en España más allá del tradicional corredor Madrid-Barcelona y acelera los pedidos de transformadores y generadores en zonas costeras.[3]NTT Ltd., "Visión general del centro de datos de Madrid 1", global.ntt

El apagón de abril de 2025, que duró 23 horas, puso de manifiesto las limitaciones de las baterías de plomo-ácido, lo que desencadenó un ciclo de actualización a escala sectorial. Los sistemas de iones de litio demostraron mayor densidad de energía y una recarga más rápida, lo que llevó a los operadores a priorizar las sustituciones en un plazo inferior a dos años. Los proveedores incorporan módulos de análisis predictivo a los parques de UPS, ofreciendo a los operadores visibilidad sobre el tiempo de autonomía y la vida útil restante.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en la previsión de TCAC | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Elevado coste de instalación y operación y mantenimiento de equipos de Nivel III/IV | -1.5% | A nivel nacional; Madrid especialmente afectado | Corto plazo (≤ 2 años) |

| Cola de conexión a la red de Madrid y cuellos de botella en subestaciones | -1.2% | Área metropolitana de Madrid | Mediano plazo (2-4 años) |

| Riesgo de curtailment a precios negativos para PPA con alta proporción solar | -0.8% | Aragón, Andalucía | Mediano plazo (2-4 años) |

| Cadena de suministro inmadura para pilas de combustible de hidrógeno | -0.6% | A nivel nacional | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Elevado coste de instalación y operación y mantenimiento de equipos eléctricos de Nivel III/IV

Los diseños de Nivel IV requieren redundancia 2N+1 y sistemas de transferencia síncrona que elevan los costes de equipamiento entre un 40% y un 60% por encima de los parámetros de referencia del Nivel II. La escasez de especialistas en alta tensión en España prolonga la puesta en marcha hasta un 30%, incrementando los presupuestos de los proyectos. La integración de la generación de energía renovable genera gastos adicionales en unidades de acondicionamiento de energía y controladores de microrredes. Los operadores más pequeños tienen dificultades para absorber estas primas, lo que limita su entrada en el sector de energía para centros de datos en España.

Cola de conexión a la red de Madrid y cuellos de botella en subestaciones

La capital concentra el 55% de la capacidad nacional y, sin embargo, enfrenta tiempos de espera de entre 18 y 36 meses para nuevas conexiones a 220 kV. La gestión selectiva de la cola favorece a los operadores de hiperescala, obligando a los demás a orientarse hacia centros secundarios o a la generación in situ. Los terrenos próximos a subestaciones sin congestión alcanzan primas crecientes, erosionando la competitividad del mercado de energía para centros de datos en España frente a otras ubicaciones de la Unión Europea.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por componente: las PDU inteligentes anclan la modernización

Las unidades de distribución de energía captaron el 26,70% de la cuota del mercado de energía para centros de datos en España en 2025, lo que subraya su papel en los bastidores de alta densidad que ahora superan los 30 kW. Los modelos inteligentes con medición a nivel de toma de corriente ayudan a los operadores a rastrear las cargas en tiempo real y a responder a los picos de demanda generados por las cargas de trabajo de inteligencia artificial. Los generadores de pilas de combustible de hidrógeno registran la TCAC más rápida, del 8,84%, impulsados por las prohibiciones políticas del diésel en zonas urbanas. Los sistemas UPS evolucionan hacia tecnologías de iones de litio que ofrecen el doble del ciclo de vida de las unidades de plomo-ácido reguladas por válvula. La demanda de cuadros de distribución aumenta a medida que las construcciones de Nivel III y Nivel IV requieren capacidades de transferencia automática. Los bastidores de almacenamiento de energía compensan la intermitencia de las renovables y proporcionan servicios de continuidad, creando una oportunidad en el mercado de energía para centros de datos en España de 74,35 millones de USD para 2031. Los servicios desde el diseño hasta el mantenimiento durante el ciclo de vida se expanden en paralelo, reflejando la escasez de competencias en torno a la integración de pilas de combustible y baterías.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por tipo de centro de datos: la hiperescala impulsa el cambio estructural

Los campus de hiperescala y en la nube mantuvieron el 44,50% de la cuota del mercado de energía para centros de datos en España en 2025 y registrarán una TCAC del 10,23% hasta 2031. Sus superficies de entre 100 y 300 MW requieren subestaciones dedicadas, sistemas de barras de distribución a 400 V y energías renovables in situ. La colocación mantiene su relevancia al ofrecer suites actualizables de 2-20 MW en centros de fibra metropolitana donde la demanda de hiperescala supera la oferta de suelo. Las construcciones empresariales y de borde compensan las brechas de latencia, aprovisionando sitios de menos de 10 MW con UPS de iones de litio compactos y microrredes de pilas de combustible. La combinación de segmentos configura las adquisiciones; los operadores de hiperescala estandarizan en diseños globales, mientras que los nodos de borde adquieren salas de energía prefabricadas que acortan el despliegue a 16 semanas.

Por tamaño: las instalaciones grandes y de mega tamaño dominan la capacidad

Las instalaciones de gran tamaño de más de 25 MW representan el 57,20% del tamaño del mercado de energía para centros de datos en España, lo que refuerza el atractivo de las economías de escala en refrigeración, dotación de personal y PPA de energías renovables. Los megacampus, aquellos que superan los 100 MW, se expandirán un 8,95% anualmente a medida que la inferencia de inteligencia artificial eleva la potencia de los bastidores a 40 kW. Los centros de datos medianos (5-25 MW) dan servicio a zonas de nube específicas de cada región, mientras que los sitios pequeños y micro gestionan el almacenamiento en caché de contenidos de baja latencia. Los constructores de megainstalaciones adoptan carteras de energía solar in situ dimensionadas entre el 25% y el 40% de la carga máxima, complementadas con almacenamiento de baterías de 4 horas. Estas arquitecturas híbridas anclan los proyectos de estabilidad de la red de España, especialmente en el corredor renovable de 22 GW de Aragón.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por nivel de categoría: el Nivel IV avanza rápidamente

El Nivel III sigue representando dos tercios de los envíos gracias a su equilibrio entre coste y fiabilidad, aunque la TCAC del 10,72% del Nivel IV refleja la demanda del sector financiero y de la salud para el mantenimiento simultáneo. El apagón de abril de 2025 puso de relieve la vulnerabilidad del Nivel I/II; las solicitudes de propuesta resultantes especifican cadenas UPS 2N+1 y múltiples fuentes de combustible. Los diseños de Nivel IV integran ahora cadenas de pilas de combustible de hidrógeno en paralelo con diésel para cumplir los mandatos de cero emisiones de carbono, preservando al mismo tiempo una autonomía de ocho horas. Las plataformas de monitorización basada en condiciones despachan al personal de mantenimiento en función de la temperatura de los interruptores en tiempo real y las lecturas de distorsión armónica, reduciendo el riesgo de tiempo de inactividad en las instalaciones del mercado de energía para centros de datos en España.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Análisis geográfico

La densidad de fibra, las sedes corporativas y los nodos de regeneración de cables España-América Latina la mantienen atractiva. Sin embargo, las colas en las subestaciones y la escasez de suelo alargan los plazos de entrega más allá de los 30 meses. Las utilities contrarrestan esto con 400 millones de EUR para "anillos de energía verde" en bucle que combinan bancos de baterías de 150 MW con alimentadores de corriente continua de alta tensión (CCAT). Aragón es la geografía de más rápido crecimiento, impulsada por 30.000 millones de EUR en compromisos de hiperescala anunciados y un parque de energías renovables que se espera supere los 30 GW para 2030. El clima seco de Zaragoza reduce las cargas de refrigeración, permitiendo niveles de eficiencia en el uso de la energía (PUE) cercanos a 1,15.

Barcelona mantiene su estatus de centro secundario, aprovechando las rutas de cables transmediterráneos y la sólida demanda de recuperación ante desastres de las empresas francesas. Las zonas costeras cerca de Valencia abren nuevos clústeres vinculados al desarrollo de estaciones de aterrizaje que integran energía redundante para los amplificadores de cables submarinos. La abundancia solar de Andalucía impulsa proyectos de centros de datos de energía solar más almacenamiento, donde el riesgo de curtailment a precios negativos se cubre con baterías in situ que proporcionan servicios de reserva secundaria. El desplazamiento geográfico distribuye el riesgo del mercado de energía para centros de datos en España de manera más uniforme y reduce la exposición general a la congestión de la red.

Panorama competitivo

El mercado de energía para centros de datos en España presenta una fragmentación moderada: los principales fabricantes de equipos Schneider Electric, ABB y Eaton representan conjuntamente aproximadamente la mitad de los envíos, mientras que los proveedores emergentes impulsan las pilas de combustible de hidrógeno y los bastidores de baterías de iones de litio. Tras el apagón de 2025, los operadores exigieron modernizaciones de iones de litio respaldadas por acuerdos de nivel de servicio y generadores de cero emisiones, lo que llevó a ABB a lanzar módulos de pilas de combustible en contenedor de 1 MW en Aragón. La suite EcoStruxure de Schneider gana terreno al integrar la telemetría de las PDU con los paneles de control de gestión de edificios. Eaton prueba cuadros de distribución de estado sólido que ofrecen transferencia en milisegundos para clústeres de inteligencia artificial.

Los movimientos estratégicos incluyen la expansión de la fábrica de transformadores de Hitachi Energy en Zaragoza por valor de 30 millones de EUR y la alianza de Vertiv con Ballard para soluciones de UPS de bajo contenido en carbono. Los actores locales de ingeniería, adquisición y construcción (EPC) como ACS y Acciona integran bloques de energía llave en mano, combinando instalaciones fotovoltaicas con cadenas de baterías de 2 horas. Las solicitudes de patentes revelan un creciente interés en las arquitecturas de bus de corriente continua de 48 V que reducen las pérdidas de conversión al 2-3%, posicionando a los innovadores para licitaciones basadas en la eficiencia.

Líderes del sector de energía para centros de datos en España

ABB Ltd

Caterpillar Inc.

Cummins Inc.

Eaton Corporation

Legrand Group

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes del sector

- Mayo de 2025: Se confirmó un proyecto de estación de aterrizaje más centro de datos de 10 MW para Valencia, lo que subraya la expansión costera.

- Mayo de 2025: Red Eléctrica obtuvo 12 aprobaciones gubernamentales para agilizar las actualizaciones de transmisión que benefician a las nuevas interconexiones de centros de datos.

- Abril de 2025: ACS anunció planes de centros de datos en Aragón, reforzando el clúster de hiperescala de la región.

- Marzo de 2025: Azora presentó un campus de 300 MW en Zaragoza valorado en 2.000 millones de EUR, diseñado para cargas de trabajo de inteligencia artificial y un consumo de agua casi nulo.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado español de energía para centros de datos como todos los ingresos generados en el país por la venta, alquiler y servicio a largo plazo de infraestructura eléctrica que suministra, convierte, respalda y supervisa la energía de las instalaciones, es decir, sistemas SAI, PDU, conductos de barras, aparamenta, generadores, baterías y servicios de diseño o mantenimiento relacionados.

Exclusión del ámbito de aplicación: El hardware de las plantas de refrigeración, así como el revestimiento del edificio y los costes de acondicionamiento, quedan fuera del ámbito de la energía y, por tanto, excluidos.

Segmentación

- Por componente

- Soluciones eléctricas

- Sistemas UPS

- Generadores

- Generadores diésel

- Generadores de gas

- Generadores de pilas de combustible de hidrógeno

- Unidades de distribución de energía

- Cuadros de distribución

- Interruptores de transferencia

- Paneles de distribución remota

- Sistemas de almacenamiento de energía

- Servicio

- Instalación y puesta en marcha

- Mantenimiento y soporte

- Formación y consultoría

- Soluciones eléctricas

- Por tipo de centro de datos

- Proveedores de servicios en la nube/hiperescala

- Proveedores de colocación

- Centros de datos empresariales y de borde

- Por tamaño de centro de datos

- Centros de datos de tamaño pequeño

- Centros de datos de tamaño mediano

- Centros de datos de tamaño grande

- Centros de datos de tamaño masivo

- Centros de datos de tamaño mega

- Por nivel de categoría

- Nivel I y II

- Nivel III

- Nivel IV

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor entrevistaron a proveedores de equipos eléctricos, contratistas de diseño y construcción, gestores energéticos de hiperescala y reguladores regionales de Madrid, Aragón, Cataluña y Andalucía. Los diálogos aclararon las hojas de ruta de la densidad de los bastidores, la duración de los contratos PPA y los márgenes de servicio típicos, que luego se utilizaron para validar los supuestos y cerrar las lagunas de datos señaladas durante el trabajo de escritorio.

Investigación documental

Empezamos con conjuntos de datos abiertos del Instituto Nacional de Estadística español, perfiles de carga de Red Eléctrica de España, registros de envíos del capítulo 85 del arancel aduanero y expedientes alojados en el portal de la CNMV. A continuación, incorporamos documentos técnicos de la Asociación Española de Centros de Datos y directrices publicadas en virtud de la Directiva de la UE sobre eficiencia energética. Las publicaciones especializadas como DataCenter Dynamics y los informes de inversores públicos añadieron anuncios de capacidad a corto plazo, mientras que los repositorios de pago, D&B Hoovers para las divisiones de ingresos de las empresas y Dow Jones Factiva para las noticias sobre proyectos, nos ayudaron a poner fecha a los hitos de la cartera de proyectos. Estos datos secundarios proporcionaron volúmenes de referencia y corredores de precios. Las fuentes enumeradas son ilustrativas, no exhaustivas, y el estudio documental se basó en numerosas referencias adicionales.

Dimensionamiento y previsión del mercado

Una reconstrucción descendente que comienza con la carga de TI instalada (MW) y los valores medios de PUE da como resultado la demanda eléctrica anual de España, que se valora utilizando ASP combinados para SAI, PDU, generadores y servicios. Las comprobaciones ascendentes selectivas, los roll-ups de ingresos de los proveedores y las importaciones de muestras de ASP × unidad, ajustan los totales antes de la aprobación. Entre las variables clave del modelo se incluyen las canalizaciones de capex de hiperescaladores, los volúmenes de PPA renovables, los ciclos de sustitución de SAI de iones de litio, la progresión de la densidad media de rack y los precios de la energía a escala de servicios públicos. Las previsiones emplean una regresión multivariante con controles de escenario para los plazos de conexión a la red y los objetivos de cuota de renovables. En los casos en que no se disponía de los datos de los proveedores, se utilizaron ratios regionales ponderados de los expertos entrevistados.

Ciclo de validación y actualización de datos

Los resultados superan pruebas de desviación con datos históricos de importación, ingresos de segmentos de empresas cotizadas y ratios de intensidad entre países. Los revisores senior cuestionan las anomalías y se activan entrevistas correctivas cuando las desviaciones superan los umbrales preestablecidos. Mordor se actualiza cada doce meses, con revisiones provisionales tras acontecimientos importantes en materia de política, macroenergía o inversiones a hiperescala.

Por qué la línea base de energía para centros de datos en España de Mordor inspira una gran confianza

Las estimaciones publicadas suelen divergir porque las empresas eligen distintas cestas de equipamiento, trayectorias de densidad y cadencias de previsión.

Comparación

| Tamaño del mercado | Fuente anónima | Principal impulsor de la brecha |

|---|---|---|

| 281,55 millones de dólares (2024) | Inteligencia de Mordor | - |

| 162,90 millones de dólares (2024) | Consultoría global A | sólo cuenta el hardware de SAI + PDU y omite los ingresos por servicios |

| 312,18 millones de dólares (2024) | Rastreador industrial B | agrupa los sistemas de refrigeración y supone una adopción acelerada de 15 kW por rack |

La comparación muestra que la selección del alcance y los supuestos de densidad, más que los errores aritméticos, determinan la mayoría de las diferencias. Mediante el uso de una cesta de equipos equilibrada, curvas de adopción realistas y una actualización anual, Mordor Intelligence ofrece una línea de base transparente que los responsables de la toma de decisiones pueden rastrear hasta variables públicamente verificables y pasos repetibles.

Preguntas clave respondidas en el informe

¿Cuál es el tamaño del mercado de energía para centros de datos en España?

Se espera que el tamaño del mercado de energía para centros de datos en España alcance los 334,96 millones de USD en 2026 y crezca a una TCAC del 8,62% para llegar a los 506,36 millones de USD en 2031.

¿Cuál es el tamaño actual del mercado de energía para centros de datos en España?

En 2026, se espera que el tamaño del mercado de energía para centros de datos en España alcance los 334,96 millones de USD.

¿Quiénes son los actores clave en el mercado de energía para centros de datos en España?

ABB Ltd., Eaton Corporation, Schneider Electric SE, Cisco Systems Inc. y Fujitsu Limited son las principales empresas que operan en el mercado de energía para centros de datos en España.

¿Qué años abarca este mercado de energía para centros de datos en España y cuál fue el tamaño del mercado en 2025?

En 2025, se estimó que el tamaño del mercado de energía para centros de datos en España era de 334,96 millones de USD. El informe cubre el tamaño histórico del mercado de energía para centros de datos en España para los años: 2019, 2020, 2021, 2022, 2023 y 2024. El informe también prevé el tamaño del mercado de energía para centros de datos en España para los años: 2026, 2027, 2028, 2029, 2030 y 2031.

Última actualización de la página el: